Contabilidade de custos slides 03 e 04 - leonardo almeida - classificação dos custos

27

Classificações em Custos Faculdade de Tecnologia e Ciências Ciências Contábeis Prof. Leonardo Souza de Almeida Bacharel em Ciências Contábeis – UEFS Especialista em Contabilidade Gerencial com ênfase em Controladoria Aluno do Mestrado em Contabilidade - UFBA Aluno do Mestrado em Contabilidade - UFBA

-

Upload

leonardo-souza-de-almeida -

Category

Economy & Finance

-

view

746 -

download

4

description

Material da disciplina de Contabilidade de Custos.

Transcript of Contabilidade de custos slides 03 e 04 - leonardo almeida - classificação dos custos

Classificações em Custos

Faculdade de Tecnologia e CiênciasCiências Contábeis

Prof. Leonardo Souza de AlmeidaBacharel em Ciências Contábeis – UEFS

Especialista em Contabilidade Gerencial com ênfase em ControladoriaAluno do Mestrado em Contabilidade - UFBAAluno do Mestrado em Contabilidade - UFBA

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

� Roteiro da Aula:1. Revisão

2. Custos Diretos e Indiretos

3. Custos Fixos e Variáveis

4. Custos Primários e Custos deTransformaçãoTransformação

5. Custos da produção no período,Custos dos produtos acabados eCusto dos produtos vendidos

6. Atividades.

� Duração da aula:1h40min

CLASSIFICAÇÃO DOS CUSTOS

� EM RELAÇÃO AOS PRODUTOS FABRICADOS:

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

Custos Diretos Custos Indiretos

CLASSIFICAÇÃO DOS CUSTOS

� EM RELAÇÃO AOS NÍVEIS DE PRODUÇÃO:

Custos Fixos Custos Variáveis

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

Custos Fixos Custos Variáveis

Custos Semiváriaveisou Mistos.

CUSTOS EM RELAÇÃO AOS PRODUTOS FABRICADOS

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

CUSTOS DIRETOSSão os que podem diretamente, (sem rateio) serem apropriados aosprodutos, bastando existir uma medida de consumo (quilos, horas demão de obra, horas máquina, quantidade de força consumida,unidades etc.).Em geral, identificam-se com os produtos e variam proporcionalmenteá quantidade produzida.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

á quantidade produzida.

EX:� Matéria-Prima,� Mão-de-Obra Direta, � Material de Embalagem,� Depreciação de Equipamentos,� Energia Elétrica das Máquinas.

Matéria Prima: Normalmente, a empresa sabe qual a quantidade exata deMP, que está sendo utilizada para a produção de uma unidade doproduto.Sabendo-se o preço da MP, o custo daí resultante está associadodiretamente ao produto.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

Mão de obra Direta: Trata-se dos custos com os trabalhadoresutilizados diretamente na produção. Sabendo-se quanto tempocada um trabalhou no produto e o preço da mão de obra, épossível apropriá-la diretamente ao produto.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

� Material de Embalagem: Normalmente é personalizada para cadatipo de produto produzido.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

� Depreciação de Equipamento: quando é utilizado para produzirapenas um tipo de produto.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

� Energia elétrica das máquinas: quando é possível saber quantofoi consumido na produção de cada produto.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

CUSTOS INDIRETOS São os custos que dependem de cálculos estimativas, para seremapropriados em diferentes produtos, assim sendo; são apropriadosindiretamente.Por sua vez o parâmetro utilizado para essa estimativa é denominadode critério de rateio.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

EXEMPLOS:

� Depreciação de equipamentos utilizados na fabricação de mais de umproduto;� Salários dos supervisores de equipes de produção;� Aluguel da fábrica;� Gastos com limpeza da fábrica;� Energia elétrica que não pode ser associada ao produto.

OBSERVAÇÕES:

� Se a empresa produz apenas um produto, todos os seus custossão diretos.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

� Ás vezes, o custo é direto por natureza, mas é de tão pouco valor que não compensaria o trabalho de associá-lo a cada produto, sendo tratado como indireto.

Ex. Gastos com verniz e cola na fabricação de móveis.

CUSTOS EM RELAÇÃO AOS NÍVEIS DE PRODUÇÃO

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

• CUSTOS FIXOS

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

•CUSTOS VARIÁVEIS

•CUSTOS SEMIVARIÁVEIS

CUSTOS FIXOS: são aqueles cujo o total não variaproporcionalmente ao volume produzido.

EXEMPLOS:� aluguel,

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

� aluguel,� seguro da fábrica,� imposto predial,� depreciação dos equipamentos (pelo método linear).� salários de vigias e porteiros da fábrica,� prêmios de seguro.

CUSTOS VARIÁVEIS – são os que variam proporcionalmente aovolume produzido.� Se não houver quantidade produzida, o mesmo será nulo, eles

aumentam a medida que aumenta a produção.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

EXEMPLO:EXEMPLO:

� Matéria Prima, � Insumos,� Hora Extra, � Embalagem

CUSTOS SEMIVARIÁVEIS OU MISTOS – são custos que variam com

o nível de produção, mas que, entretanto, têm uma parcela fixa que

existe mesmo que não haja produção.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

EXEMPLOS:EXEMPLOS:

� taxa mínima da conta de energia elétrica da fábrica,� aluguel de máquina copiadora,

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo AlmeidaDIRETO INDIRETO FIXO VARIÁVEL

Aluguel de um prédio da fábrica

Madeira empregada na fabricação de camas

Salário do diretor de produção

Energia elétrica p/o funcionamento das máquinas de umprodutoDepreciação do equipamento de ar condicionado dafábricaCusto de MDO dos funcionários da montagem de Custo de MDO dos funcionários da montagem de computadoresMaçãs utilizadas na produção de suco

Salários da segurança

Lubrificante para as máquinas de montagem de calçados

Imposto Predial da fábrica

Conservantes empregado na produção de refrigerantes

Custo de MDO dos empregados na pintura de esquadrias

Depreciação da máquina de café da fábrica

Seguro do prédio da fabrica

Auto-Falantes dos aparelhos de som

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

A CIA Beta S/A fabrica a bola de couro que será utilizada na copa do mundo de2014. Devido a grande demanda, ela instalou uma filial na cidade de Feira deSantana e divulgou para você os seguintes dados sobre os seus custos nesta filial.- Paga-se um aluguel da fábrica no valor de R$ 100,00.- Para fabricar as bolas, utiliza 1 unid de couro e 1 unid de borracha, quejuntos somam um custo unitário de R$ 10,00.

O contador fez as seguintes considerações:O contador fez as seguintes considerações:- Se eu nada produzir, ainda assim terei que pagar R$ 100 do aluguel.- Portanto, o aluguel é um CUSTO FIXO. Tanto faz eu produzir 1unid ou 10 unid,

esse valor permanece o mesmo.- Mas se eu ir aumentando a produção, quando eu dividir o valor aluguel por

cada peça produzida esse custo unitário vai diminuindo/variando.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

Em relação ao material utilizado para a produção da bola, o contador fez asseguintes considerações:- Os 10 reais de couro e borracha que eu gasto para produzir cada unidade, varia

com a quantidade que eu produzo.- Se eu produzir 1unid x 10, gasto � R$ 10,00. Mas se eu produzir 2unid x 10,

gasto �R$ 20,00.- Esse valor é um CUSTO VARIÁVEL.- Esse valor é um CUSTO VARIÁVEL.- No entanto, independente de eu produzir 1unid, 2unid, 1000unid, eu estarei

sempre utilizando R$ 10,00 de materiais para produzir cada unidade.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

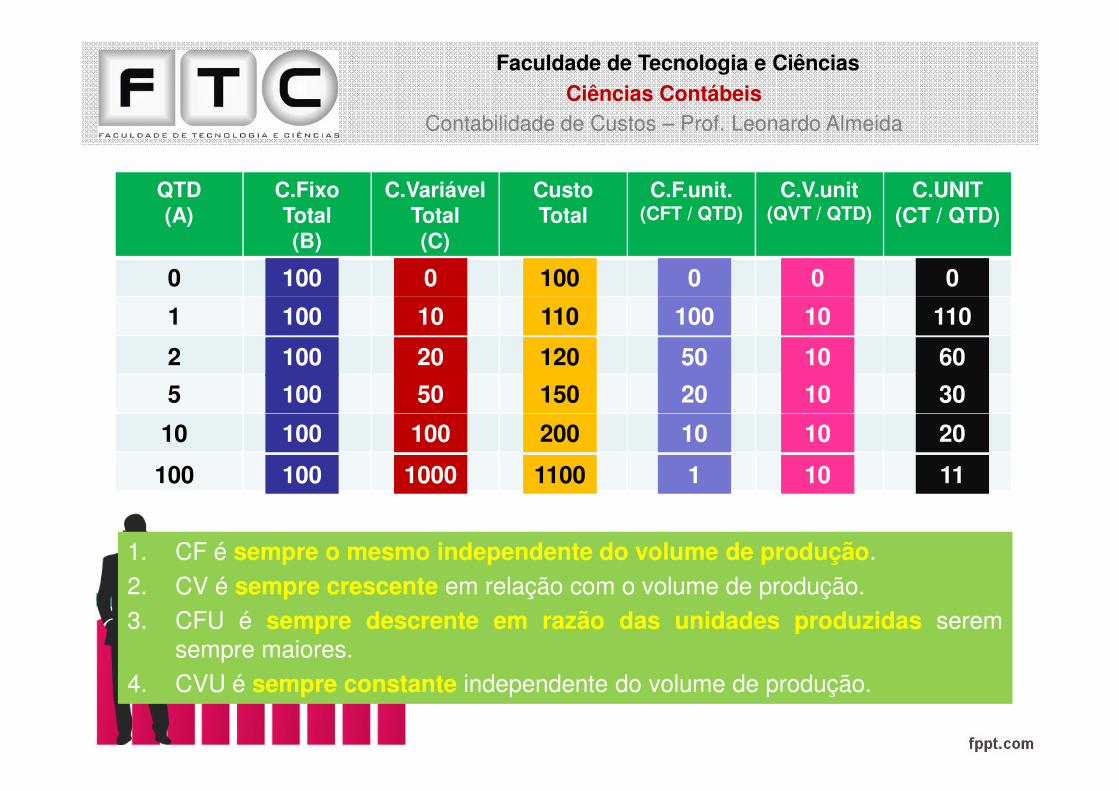

QTD(A)

C.FixoTotal(B)

C.VariávelTotal(C)

Custo Total

C.F.unit.(CFT / QTD)

C.V.unit(QVT / QTD)

C.UNIT(CT / QTD)

1

2

5

100

100

100

10

20

50

110

120

150

100

50

20

10

10

10

110

60

30

0 100 0 100 0 0 0

5

10

100

100

100

100

50

100

1000

150

200

1100

20

10

1

10

10

10

30

20

11

1. CF é sempre o mesmo independente do volume de produção.2. CV é sempre crescente em relação com o volume de produção.3. CFU é sempre descrente em razão das unidades produzidas serem

sempre maiores.4. CVU é sempre constante independente do volume de produção.

CUSTOS PRIMÁRIOS E

CUSTOS DE TRANSFORMAÇÃO

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

Custo Primário – É a soma simples de matéria prima e amão de obra direta.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

CUSTO PRIMÁRIO = MD + MOD

MD = material direto

MOD = mão-de-obra direta

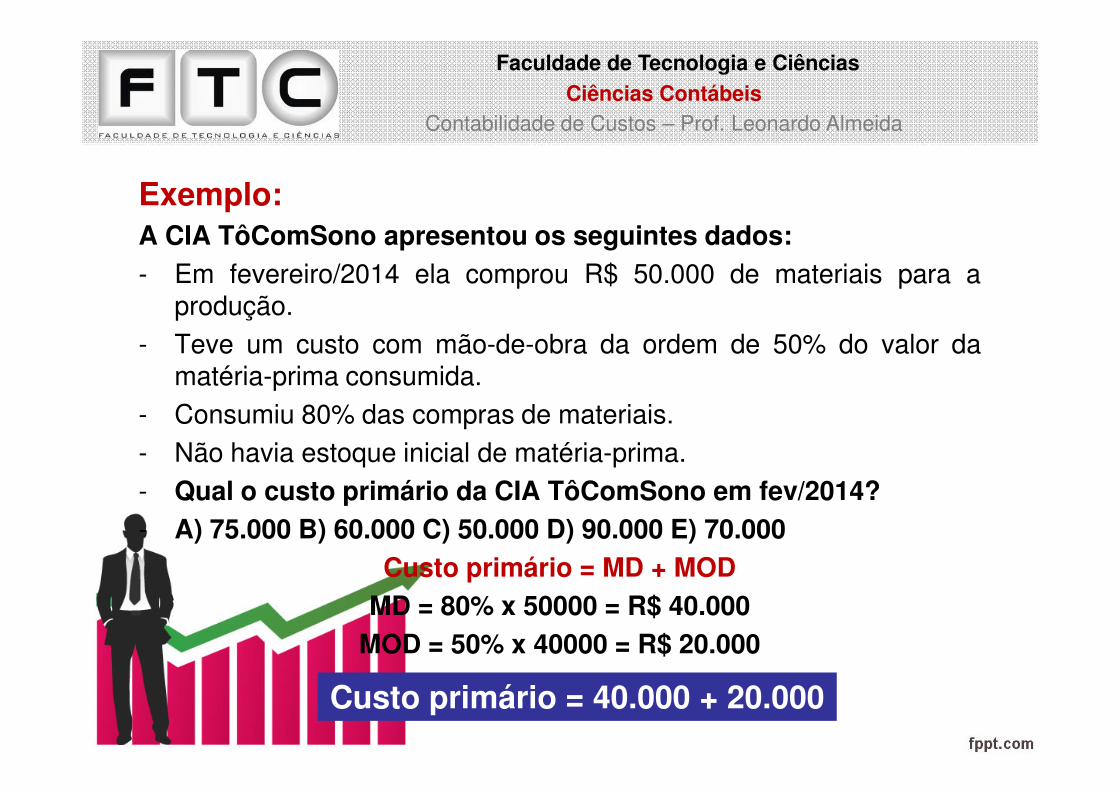

Exemplo:A CIA TôComSono apresentou os seguintes dados:- Em fevereiro/2014 ela comprou R$ 50.000 de materiais para a

produção.- Teve um custo com mão-de-obra da ordem de 50% do valor da

matéria-prima consumida.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

- Consumiu 80% das compras de materiais.- Não havia estoque inicial de matéria-prima.- Qual o custo primário da CIA TôComSono em fev/2014?- A) 75.000 B) 60.000 C) 50.000 D) 90.000 E) 70.000

Custo primário = MD + MODMD = 80% x 50000 = R$ 40.000

MOD = 50% x 40000 = R$ 20.000

Custo primário = 40.000 + 20.000

Custo de Transformação – Representam o esforço empregado pelaempresa no processo de fabricação de determinado item. ( energia,horas de máquina, mão-de-obra direta e indireta ).� Não inclui matéria prima e outros produtos adquiridos prontos para

consumo.

Faculdade de Tecnologia e CiênciasCiências Contábeis

Contabilidade de Custos – Prof. Leonardo Almeida

CUSTO DE TRANSFORMAÇÃO = MOD + CIF

MOD = mão-de-obra direta

CIF = custos indiretos de fabricação

GRÁFICOS

Custo Fixo

V

Q

Custo Variável

Q

V