DIREITO TRIBU TÁRIO

26

T T Á Á RIO RIO DIREITO DIREITO T TR IBU IBU FLIX-Direito Tributario - 1ª ed.indd 1 FLIX-Direito Tributario - 1ª ed.indd 1 15/01/2021 08:50 15/01/2021 08:50

Transcript of DIREITO TRIBU TÁRIO

TT ÁÁ R I OR I O

D IRE I TOD IRE I TOTT RI B UI B U

FLIX-Direito Tributario - 1ª ed.indd 1FLIX-Direito Tributario - 1ª ed.indd 1 15/01/2021 08:5015/01/2021 08:50

FLIX-Direito Tributario - 1ª ed.indd 2FLIX-Direito Tributario - 1ª ed.indd 2 15/01/2021 08:5015/01/2021 08:50

COORDENAÇÃO:Marcelo Hugo da Rocha

Guilherme Pedrozo da Silva

TT ÁÁ R I OR I O

D IRE I TOD IRE I TOTT RI B UI B U

FLIX-Direito Tributario - 1ª ed.indd 3FLIX-Direito Tributario - 1ª ed.indd 3 15/01/2021 08:5015/01/2021 08:50

Dados Internacionais de Catalogação na Publicação (CIP)Angélica Ilacqua CRB-8/7057

Silva, Guilherme Pedrozo da Direito tributário / Guilherme Pedrozo da Silva. – 1. ed. – São Paulo : Rideel, 2021. (Rideel Flix / coordenação de Marcelo Hugo da Rocha)

ISBN 978-65-5738-193-9

1. Direito tributário I. Título II. Rocha, Marcelo Hugo da III. Série

CDD 34321-0198 CDU 34:336.2

Índice para catálogo sistemático:1. Direito tributário

© Copyright – Todos os direitos reservados à

Av. Casa Verde, 455 – Casa VerdeCEP 02519-000 – São Paulo – SP

e-mail: [email protected]

Proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, especialmente gráfico, fotográfico, fonográfico, videográfico, internet. Essas proibições aplicam-se também

às características de editoração da obra. A violação dos direitos autorais é punível como crime (art. 184 e parágrafos, do Código Penal), com pena de prisão e multa, conjuntamente com busca e apreensão e indenizações diversas (artigos 102, 103, parágrafo único, 104, 105, 106 e 107, incisos

I, II e III, da Lei no 9.610, de 19/02/1998, Lei dos Direitos Autorais).

1 3 5 7 9 8 6 4 20 1 2 1

Expediente

Fundador Italo Amadio (in memoriam) Diretora Editorial Katia Amadio Editoras Janaína Batista Mayara Sobrane Editora Assistente Mônica Ibiapino ProjetoGráfico SergioA.Pereira Diagramação Sheila Fahl / Projeto e Imagem

FLIX-Direito Tributario - 1ª ed.indd 4FLIX-Direito Tributario - 1ª ed.indd 4 15/01/2021 08:5015/01/2021 08:50

V

DEDICATÓRIAAos meus amores, pelo carinho, pela dedica-ção e pela compreensão.

Michele, Leonardo e Felipe, para sempre e eternamente juntos.

FLIX-Direito Tributario - 1ª ed.indd 5FLIX-Direito Tributario - 1ª ed.indd 5 26/01/2021 16:0126/01/2021 16:01

FLIX-Direito Tributario - 1ª ed.indd 6FLIX-Direito Tributario - 1ª ed.indd 6 26/01/2021 16:0126/01/2021 16:01

VII

SOBRE O AUTORGuilherme Pedrozo da SilvaEspecialista em Direito Tributário e MBA em Gestão de Tribu-

tos. Mestrando em Direito das Empresas e dos Negócios na Unisi-nos. Professor no Centro de Ensino Integrado de Santa Cruz do Sul (CEISC). Presidente da Comissão de Direito Tributário da Ordem dos Advogados do Brasil – Subseção Santa Cruz do Sul. Advogado Con-sultivo e Contencioso em Direito Tributário. Perito Técnico do Poder Judiciário do Rio Grande do Sul.

FLIX-Direito Tributario - 1ª ed.indd 7FLIX-Direito Tributario - 1ª ed.indd 7 26/01/2021 16:0126/01/2021 16:01

FLIX-Direito Tributario - 1ª ed.indd 8FLIX-Direito Tributario - 1ª ed.indd 8 26/01/2021 16:0126/01/2021 16:01

IX

APRESENTAÇÃO DA SÉRIE RIDEEL FLIXQual é o primeiro livro em que todo aluno de Direito investe

quando ingressa na faculdade? Provavelmente num Vade Mecum. Mas além dele, qual seria o outro ou os outros títulos? É difícil dizer, porque são tantas disciplinas e professores durante o curso, que tal-vez a afinidade com eles levem a direcionar os estudos ao próximo livro a ser adquirido.

Há alguns obstáculos, no entanto, que nossos alunos e leito-res reclamam quando desejam montar a própria biblioteca. Preço, linguagem, didática e praticidade são alguns deles. A partir de nos-sa experiência em sala de aula e no mercado editorial, construímos uma série para ser a primeira coleção que todo aluno de Direito gos-taria de ter nas suas prateleiras.

A Série Rideel Flix traz as principais disciplinas da graduação do Direito, bem como aquelas que mais são presentes em editais de concursos públicos e para o Exame da OAB. Com uma linguagem objetiva e direta, além da didática de sala de aula dos autores, todos professores renomados, apresenta os conceitos de forma clara e en-tendível, tudo o que o acadêmico gostaria de ter.

Sem dar muitos spoilers, o texto é complementado com esque-mas e quadros para facilitar a compreensão e fixar o conteúdo. É uma coleção moderna, com uma diagramação diferenciada e um for-mato leve, atendendo ao estudante de Direito e a todos aqueles que desejam aprender mais sobre esta ciência. Ademais, são 50 anos de experiência da Editora Rideel que validam a qualidade desta série.

Marcelo Hugo da Rocha

Coordenador | @profmarcelohugo

FLIX-Direito Tributario - 1ª ed.indd 9FLIX-Direito Tributario - 1ª ed.indd 9 26/01/2021 16:0126/01/2021 16:01

FLIX-Direito Tributario - 1ª ed.indd 10FLIX-Direito Tributario - 1ª ed.indd 10 26/01/2021 16:0126/01/2021 16:01

XI

SUMÁRIOSobre o autor ............................................................................................ VIIAPRESENTAÇÃO DA SÉRIE RIDEEL FLIX ................................................... IX1 Conceito de tributo ................................................................................1

1.1 Pagamento do tributo ..........................................................11.2 Tributo versus sanção ...........................................................21.3 Espécies de tributo...............................................................4

2 Competência tributária..........................................................................62.1 Competência para legislar normas gerais versus

instituir tributo ....................................................................62.2 Características da competência tributária ...........................72.3 Competência para instituir tributos ....................................8

3 Limitações ao poder de tributar – Princípios ......................................143.1 Princípio da legalidade ......................................................14

3.1.1 Primeira exceção ao princípio da legalidade ..............153.1.2 Segunda exceção ao princípio da legalidade ..............163.1.3 Terceira exceção ao princípio da legalidade ...............173.1.4 Quarta exceção ao princípio da legalidade .................173.1.5 Quinta exceção ao princípio da legalidade .................18

3.2 Princípio da isonomia ........................................................193.3 Princípio da anterioridade .................................................203.4 Princípio da irretroatividade ..............................................23

3.4.1 Primeira exceção ao princípio da irretroatividade .....243.4.2 Segunda exceção ao princípio da irretroatividade ......243.4.3 Terceira exceção ao princípio da irretroatividade ......25

3.5 Princípio do não confisco ..................................................263.6 Princípio da liberdade de tráfego .......................................273.7 Princípio da uniformidade geográfica ................................283.8 Princípio da isenção heterônoma ......................................30

3.8.1 Primeira exceção ........................................................30

FLIX-Direito Tributario - 1ª ed.indd 11FLIX-Direito Tributario - 1ª ed.indd 11 26/01/2021 16:0126/01/2021 16:01

DIREITO TRIBUTÁRIO – Guilherme Pedrozo da Silva

XII

3.8.2 Segunda exceção ........................................................303.8.3 Terceira exceção .........................................................31

4 Limitações ao poder de tributar – Imunidades tributárias ..................324.1 Primeira espécie – art. 150, VI, a, da CF/1988 –

imunidade recíproca ..........................................................324.2 Segunda espécie – art. 150, VI, b, da CF/1988 –

imunidade de templos de qualquer culto ...........................344.3 Terceira espécie – art. 150, VI, c, da CF/1988 –

imunidade subjetiva ..........................................................354.4 Quarta espécie – art. 150, VI, d e e, da CF/1988 –

imunidade objetiva ............................................................38

5 Obrigação tributária e constituição do crédito tributário ....................415.1 Elisão fiscal ........................................................................435.2 Sujeito ativo e passivo da relação tributária ......................445.3 Convenções particulares ....................................................445.4 Solidariedade .....................................................................455.5 Capacidade tributária ........................................................475.6 Do domicílio tributário ......................................................475.7 Constituição do crédito tributário .....................................48

6 Suspensão da exigibilidade do crédito tributário ................................506.1 Moratória ...........................................................................516.2 Depósito integral e em dinheiro ........................................526.3 Recurso administrativo ......................................................536.4 Liminar e tutela provisória ................................................536.5 Parcelamento .....................................................................54

7 Extinção do crédito tributário ..............................................................567.1 Pagamento .........................................................................567.2 Compensação .....................................................................587.3 Transação ..........................................................................587.4 Remissão ............................................................................59

FLIX-Direito Tributario - 1ª ed.indd 12FLIX-Direito Tributario - 1ª ed.indd 12 15/01/2021 08:5015/01/2021 08:50

Sumário

XIII

7.5 Decadência e prescrição.....................................................597.5.1 Regra geral do prazo decadencial (art. 173, I, do

CTN) ...........................................................................607.5.2 Exceção – lançamento por homologação

(art. 150, § 4o, do CTN) ...............................................617.5.3 Regra especial – antecipação da contagem

(art. 173, par. ún., do CTN) .........................................627.5.4 Regra especial – anulação do lançamento por

vício formal (art. 173, II, do CTN) ...............................637.5.5 Prescrição ...................................................................63

7.6 Conversão do depósito em renda .......................................64

7.7 Consignação em pagamento ..............................................64

7.8 Demais formas de extinção do crédito tributário ...............64

8 Exclusão do crédito tributário .............................................................658.1 Isenção...............................................................................65

8.2 Anistia ...............................................................................68

9 Responsabilidade tributária e denúncia espontânea ..........................709.1 Responsabilidade do adquirente de bem imóvel ................71

9.2 Responsabilidade dos sucessores .......................................72

9.3 Responsabilidade nas operações societárias ......................73

9.4 Responsabilidade do adquirente de fundo/estabelecimento comercial ................................................74

9.5 Responsabilidade pessoal do sócio administrador .............75

9.6 Denúncia espontânea ........................................................77

10 Garantias e privilégios do crédito tributário ........................................7910.1 Privilégios do crédito tributário .........................................79

10.2 Preferências/garantias do crédito tributário ......................81

11 Administração tributária .....................................................................8311.1 Livros, documentos e fiscalização tributária .....................83

11.2 Atividade cooperada – fiscalização tributária ....................85

FLIX-Direito Tributario - 1ª ed.indd 13FLIX-Direito Tributario - 1ª ed.indd 13 15/01/2021 08:5015/01/2021 08:50

DIREITO TRIBUTÁRIO – Guilherme Pedrozo da Silva

XIV

12 Certidões .............................................................................................8612.1 Tipos de certidões ..............................................................8612.2 Expedição de certidão com dolo/fraude/simulação ...........87

13 Impostos federais ...............................................................................8813.1 Imposto de Importação ......................................................88

13.1.1 Introdução ..................................................................8813.1.2 Hipótese de incidência ...............................................8913.1.3 Aspectos constitucionais............................................8913.1.4 Aspectos legais ...........................................................9113.1.5 Resumo dos principais tópicos do imposto ................92

13.2 Imposto de Exportação ......................................................9313.2.1 Introdução ..................................................................9313.2.2 Hipótese de incidência ...............................................9413.2.3 Aspectos constitucionais............................................9413.2.4 Aspectos legais ...........................................................9613.2.5 Resumo dos principais tópicos do imposto ................97

13.3 Imposto de renda ...............................................................9813.3.1 Introdução ..................................................................9813.3.2 Hipótese de incidência ...............................................9813.3.3 Aspectos constitucionais..........................................10113.3.4 Aspectos legais .........................................................10213.3.5 Resumo dos principais tópicos do imposto ..............106

13.4 Imposto sobre Produto Industrializado ...........................10713.4.1 Introdução ................................................................10713.4.2 Hipótese de incidência .............................................10713.4.3 Aspectos constitucionais..........................................10913.4.4 Aspectos legais .........................................................11413.4.5 Resumo dos principais tópicos do imposto ..............115

13.5 Imposto sobre Operações Financeiras .............................11613.5.1 Introdução ................................................................11613.5.2 Hipótese de incidência .............................................11613.5.3 Aspectos constitucionais..........................................119

FLIX-Direito Tributario - 1ª ed.indd 14FLIX-Direito Tributario - 1ª ed.indd 14 15/01/2021 08:5015/01/2021 08:50

Sumário

XV

13.5.4 Aspectos legais .........................................................12013.5.5 Resumo dos principais tópicos do imposto ..............121

13.6 Imposto Territorial Rural .................................................12213.6.1 Introdução ................................................................12213.6.2 Hipótese de incidência .............................................12313.6.3 Aspectos constitucionais..........................................12413.6.4 Aspectos legais .........................................................12513.6.5 Resumo dos principais tópicos do imposto ..............127

13.7 Imposto sobre Grandes Fortunas .....................................128

13.8 Imposto residual e extraordinário ...................................128

14 Impostos estaduais e distritais ........................................................ 12914.1 Imposto sobre Transmissão Causa Mortis e Doação ........129

14.1.1 Resumo dos principais tópicos do imposto ..............130

14.2 Imposto sobre Circulação de Mercadorias e Serviços ......13114.2.1 Resumo dos principais tópicos do imposto ..............135

14.3 Imposto sobre Propriedade de Veículo Automotor ..........13614.3.1 Resumo dos principais tópicos do imposto ..............137

15 Impostos municipais ........................................................................ 13915.1 Imposto sobre Propriedade Predial e Territorial Urbana .139

15.1.1 Resumo dos principais tópicos do imposto ..............141

15.2 Imposto sobre Transmissão de Bem Imóvel ....................14215.2.1 Resumo dos principais tópicos do imposto ..............143

15.3 Imposto sobre Serviços de Qualquer Natureza ................14415.3.1 Resumo dos principais tópicos do imposto ..............147

16 Taxas ................................................................................................ 14816.1 Taxa – Exercício regular do poder de polícia ...................148

16.2 Taxa – Serviço público .....................................................149

17 Contribuição de Melhoria ................................................................. 15117.1 Requisitos ........................................................................151

17.2 Limites .............................................................................151

FLIX-Direito Tributario - 1ª ed.indd 15FLIX-Direito Tributario - 1ª ed.indd 15 15/01/2021 08:5015/01/2021 08:50

DIREITO TRIBUTÁRIO – Guilherme Pedrozo da Silva

XVI

18 Contribuições especiais ................................................................... 15318.1 Características gerais das contribuições especiais ...........15318.2 Contribuição social geral .................................................15318.3 Contribuição de seguridade social ...................................15418.4 Contribuição previdenciária para regime próprio de

servidor público ...............................................................15618.5 Contribuição de intervenção no domínio econômico ......15718.6 Contribuição de categoria profissional ............................15718.7 Contribuição para custeio da iluminação pública ............158

19 Empréstimos compulsórios ............................................................. 15919.1 Características gerais .......................................................159

20 Processo administrativo .................................................................. 16020.1 Aspectos gerais ................................................................16020.2 Procedimento administrativo fiscal .................................16220.3 Impugnação administrativa – Primeira instância

administrativa .................................................................16320.4 Recurso voluntário – Segunda instância administrativa ..16720.5 Recurso especial – Segunda instância administrativa .....168

21 Cautelar fiscal .................................................................................. 17021.1 Aspectos processuais .......................................................170

22 Mandado de segurança .................................................................... 17422.1 Aspectos processuais .......................................................175

23 Execução fiscal ................................................................................ 17823.1 Aspectos procedimentais .................................................17823.2 Aspectos processuais .......................................................182

Referência Bibliográfica ......................................................................... 189

FLIX-Direito Tributario - 1ª ed.indd 16FLIX-Direito Tributario - 1ª ed.indd 16 15/01/2021 08:5015/01/2021 08:50

1

1 CONCEITO DE TRIBUTOAo iniciarmos o estudo do direito tributário, compreende-se

necessário estudar o conceito de tributo e suas repercussões diante de matéria que será objeto de análise nesta obra. Leciona o art. 3o do CTN que “tributo é toda prestação pecuniária compulsória, em moe-da ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade adminis-trativa plenamente vinculada”.

Diante do referido, compreende-se que tributo é toda pres-tação pecuniária compulsória, ou seja, uma vez prevista em norma criada pelo respectivo ente competente, ocorrendo o fato gerador e sem qualquer dispensa prevista na Constituição Federal (imuni-dades) ou em norma infraconstitucional (isenções ou convênios), o tributo terá que ser pago. Diante disso, o pagamento de tributo será obrigatório, compulsório.

1.1 Pagamento do tributoOutrossim, o pagamento do tributo previsto em norma deverá

ser realizado, em geral, em dinheiro. Logo, considera-se o termo pe-cúnia sinônimo de dinheiro, valor monetário. Entretanto, o próprio Código Tributário Nacional faculta a possibilidade de o pagamento de tributo ser realizado mediante a dação em pagamento de bem imóvel, uma vez presente tal opção nas formas de extinção do crédi-to tributário, conforme disposto no art. 156, XI, do CTN:

Art. 156. Extinguem o crédito tributário:

(...)

XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei.

FLIX-Direito Tributario - 1ª ed.indd 1FLIX-Direito Tributario - 1ª ed.indd 1 15/01/2021 08:5015/01/2021 08:50

DIREITO TRIBUTÁRIO – Guilherme Pedrozo da Silva

2

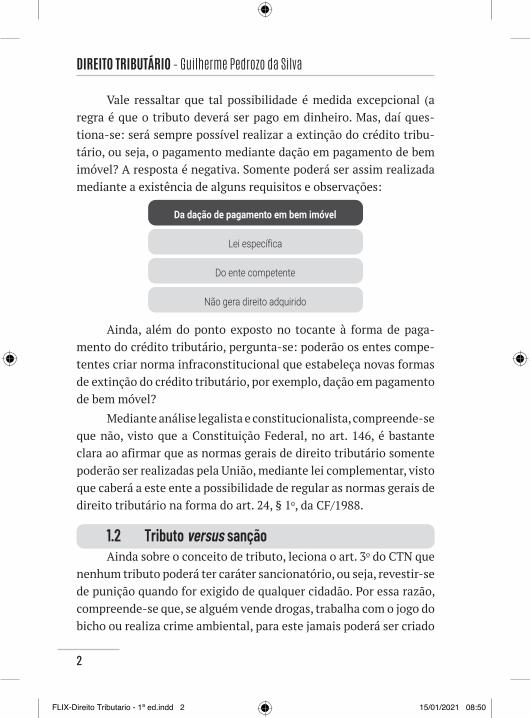

Vale ressaltar que tal possibilidade é medida excepcional (a regra é que o tributo deverá ser pago em dinheiro. Mas, daí ques-tiona-se: será sempre possível realizar a extinção do crédito tribu-tário, ou seja, o pagamento mediante dação em pagamento de bem imóvel? A resposta é negativa. Somente poderá ser assim realizada mediante a existência de alguns requisitos e observações:

Da dação de pagamento em bem imóvel

Do ente competente

Lei específica

Não gera direito adquirido

Ainda, além do ponto exposto no tocante à forma de paga-mento do crédito tributário, pergunta-se: poderão os entes compe-tentes criar norma infraconstitucional que estabeleça novas formas de extinção do crédito tributário, por exemplo, dação em pagamento de bem móvel?

Mediante análise legalista e constitucionalista, compreende-se que não, visto que a Constituição Federal, no art. 146, é bastante clara ao afirmar que as normas gerais de direito tributário somente poderão ser realizadas pela União, mediante lei complementar, visto que caberá a este ente a possibilidade de regular as normas gerais de direito tributário na forma do art. 24, § 1o, da CF/1988.

1.2 Tributo versus sançãoAinda sobre o conceito de tributo, leciona o art. 3o do CTN que

nenhum tributo poderá ter caráter sancionatório, ou seja, revestir-se de punição quando for exigido de qualquer cidadão. Por essa razão, compreende-se que, se alguém vende drogas, trabalha com o jogo do bicho ou realiza crime ambiental, para este jamais poderá ser criado

FLIX-Direito Tributario - 1ª ed.indd 2FLIX-Direito Tributario - 1ª ed.indd 2 15/01/2021 08:5015/01/2021 08:50

1 Conceito de tributo

3

um tributo ou majorado algum existente como espécie de sanção ou punição pelo ato delituoso realizado.

Igualmente, é sempre importante frisar que além de o tributo não poder ser criado ou majorado para punir atividade ilícita, ele jamais poderá ser exigido como forma de sanção ou punição por ati-vidade lícita realizada, porém inaceitável para os demais ramos do direito. Por exemplo: será possível majorar o IPVA como forma de punir os veículos mais antigos e que emitem mais poluentes ao meio ambiente? A resposta também será negativa.

Assim, você deverá sempre gravar: nenhum tributo poderá ser exigido como forma de punição ou sanção por atividade ilícita e/ou igualmente como forma de punir alguém por desempenhar ativida-de ilícita, porém inaceitável para os demais ramos do direito.

De outro lado, é importante dizer que os frutos oriundos da atividade ilícita poderão ser tributados, visto que, na forma do art. 118, I, do CTN, abstrai-se a validade dos fatos jurídicos prati-cados pelo contribuinte para exigência do crédito tributário. Logo, para o direito tributário, aplicamos o princípio da pecúnia non olet, ou seja, o dinheiro não tem cheiro. Assim, não obstante não possa ser tributada a atividade ilícita, os frutos dessa atividade poderão ser tributados.

Imagine, por exemplo, um vendedor de drogas. Ele está a comercializar uma mercadoria que, em tese, seria fato gerador de ICMS. Entretanto, como se trata de atividade ilícita, nenhum tributo poderá ser exigido dela. Entretanto, a renda auferida com a venda da droga poderá ser tributada.

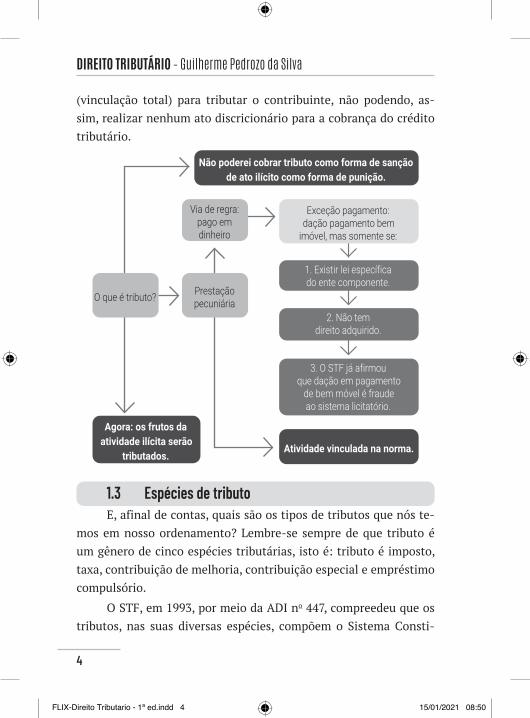

Por fim, vale ressaltar que nenhum tributo será pago sem lei que o estabeleça, atendendo ao princípio máximo da legalidade es-trita, na forma do art. 150, I, da CF/1988, bem como o administra-dor público deverá analisar objetivamente o que contido na norma

FLIX-Direito Tributario - 1ª ed.indd 3FLIX-Direito Tributario - 1ª ed.indd 3 15/01/2021 08:5015/01/2021 08:50

DIREITO TRIBUTÁRIO – Guilherme Pedrozo da Silva

4

(vinculação total) para tributar o contribuinte, não podendo, as-sim, realizar nenhum ato discricionário para a cobrança do crédito tributário.

Não poderei cobrar tributo como forma de sanção de ato ilícito como forma de punição.

Atividade vinculada na norma.

Agora: os frutos da atividade ilícita serão

tributados.

Exceção pagamento: dação pagamento bem

imóvel, mas somente se:

Via de regra: pago em dinheiro

Prestação pecuniáriaO que é tributo?

3. O STF já afirmou que dação em pagamento

de bem móvel é fraude ao sistema licitatório.

2. Não tem direito adquirido.

1. Existir lei específica do ente componente.

1.3 Espécies de tributoE, afinal de contas, quais são os tipos de tributos que nós te-

mos em nosso ordenamento? Lembre-se sempre de que tributo é um gênero de cinco espécies tributárias, isto é: tributo é imposto, taxa, contribuição de melhoria, contribuição especial e empréstimo compulsório.

O STF, em 1993, por meio da ADI no 447, compreedeu que os tributos, nas suas diversas espécies, compõem o Sistema Consti-

FLIX-Direito Tributario - 1ª ed.indd 4FLIX-Direito Tributario - 1ª ed.indd 4 15/01/2021 08:5015/01/2021 08:50

1 Conceito de tributo

5

tucional Tributário brasileiro que a Constituição inscreve nos seus arts. 145 a 162. Tributo, sabemos todos, encontra definição no art. 3o do CTN, definição que se resume, em termos jurídicos, no constituir ele uma obrigação que a lei impõe às pessoas, de entrega de certa importância em dinheiro ao Estado. As obrigações são voluntárias ou legais. As diversas espécies tributárias, determinadas pela hi-pótese de incidência ou pelo fato gerador da respectiva obrigação (art. 4o do CTN), são: a) os impostos (arts. 145, I, e 153, 154, 155 e 156 da CF/1988); b) as taxas (art. 145, II, da CF/1988); c) as contribui-ções, que são: c.1) de melhoria (art. 145, III, da CF/1988); c.2) sociais (art. 149 da CF/1988), que, por sua vez, podem ser: c.2.1) de seguri-dade social (art. 195, caput e § 4o, da CF/1988); c.2.2) salário educa-ção (art. 212, § 5o, da CF/1988); e c.3) especiais: c.3.1) de intervenção no domínio econômico (art. 149 da CF/1988); e c.3.2) de interesse de categorias profissionais ou econômicas (art. 149 da CF/1988). Cons-tituem, ainda, espécie tributária, d) os empréstimos compulsórios.

Uma vez estabelecido o conceito de tributo, penso ser neces-sário compreender no próximo capítulo: quem poderá criar, insti-tuir, majorar o crédito tributário? Assim, quem terá competência tributária?

FLIX-Direito Tributario - 1ª ed.indd 5FLIX-Direito Tributario - 1ª ed.indd 5 15/01/2021 08:5015/01/2021 08:50

6

2 COMPETÊNCIA TRIBUTÁRIAAfinal de contas, quem poderá criar o que compreendemos

como tributo? Lembre-se de que a Constituição Federal não criará nenhum tributo ou fará sua exigência, mas tão somente a nossa Car-ta Mãe entregará poderes para que os respectivos entes competen-tes (União, Estados, Distrito Federal e Municípios) venham a criar as espécies de tributo.

Logo, na forma do art. 145 da CF/1988, será das pessoas jurí-dicas de direito público a competência legislativa para instituir as espécies tributárias, da forma que fora delineada pela Carta Mãe.

2.1 Competência para legislar normas gerais versus instituir tributo

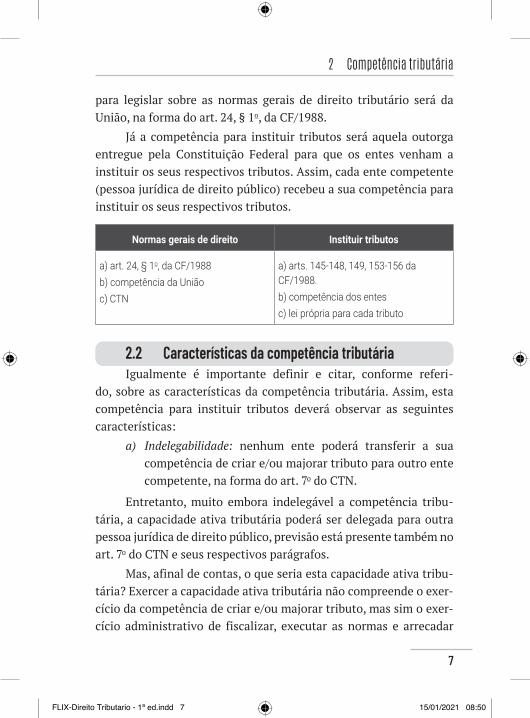

Mas, antes de adentrarmos o tema referente à criação de tri-butos e quem poderá assim realizar, dois fatores são de extrema im-portância quando tratamos de competência tributária: competência para legislar normas gerais de direito tributário versus competência para instituir tributos, bem como as características da competência tributária.

Antes de compreender quem poderá instituir as cinco espécies tributárias elencadas no capítulo anterior, é importante o leitor es-tabelecer uma distinção: competência para legislar normas gerais de direito tributário versus competência para instituir tributos.

Lembre-se de que todos os entes, para instituir os seus res-pectivos tributos, deverão observar dois elementos normativos de extrema importância: a Constituição Federal e o Código Tributário Nacional. Será, basicamente, neste último em que iremos encontrar todo o regramento geral do direito tributário. E esta competência

FLIX-Direito Tributario - 1ª ed.indd 6FLIX-Direito Tributario - 1ª ed.indd 6 15/01/2021 08:5015/01/2021 08:50

2 Competência tributária

7

para legislar sobre as normas gerais de direito tributário será da União, na forma do art. 24, § 1o, da CF/1988.

Já a competência para instituir tributos será aquela outorga entregue pela Constituição Federal para que os entes venham a instituir os seus respectivos tributos. Assim, cada ente competente (pessoa jurídica de direito público) recebeu a sua competência para instituir os seus respectivos tributos.

Normas gerais de direito Instituir tributos

a) art. 24, § 1o, da CF/1988b) competência da Uniãoc) CTN

a) arts. 145-148, 149, 153-156 da CF/1988.b) competência dos entesc) lei própria para cada tributo

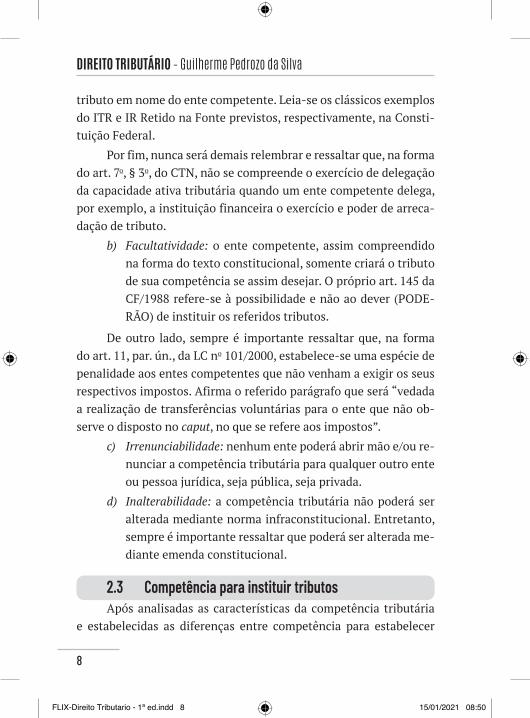

2.2 Características da competência tributáriaIgualmente é importante definir e citar, conforme referi-

do, sobre as características da competência tributária. Assim, esta competência para instituir tributos deverá observar as seguintes características:

a) Indelegabilidade: nenhum ente poderá transferir a sua competência de criar e/ou majorar tributo para outro ente competente, na forma do art. 7o do CTN.

Entretanto, muito embora indelegável a competência tribu-tária, a capacidade ativa tributária poderá ser delegada para outra pessoa jurídica de direito público, previsão está presente também no art. 7o do CTN e seus respectivos parágrafos.

Mas, afinal de contas, o que seria esta capacidade ativa tribu-tária? Exercer a capacidade ativa tributária não compreende o exer-cício da competência de criar e/ou majorar tributo, mas sim o exer-cício administrativo de fiscalizar, executar as normas e arrecadar

FLIX-Direito Tributario - 1ª ed.indd 7FLIX-Direito Tributario - 1ª ed.indd 7 15/01/2021 08:5015/01/2021 08:50

DIREITO TRIBUTÁRIO – Guilherme Pedrozo da Silva

8

tributo em nome do ente competente. Leia-se os clássicos exemplos do ITR e IR Retido na Fonte previstos, respectivamente, na Consti-tuição Federal.

Por fim, nunca será demais relembrar e ressaltar que, na forma do art. 7o, § 3o, do CTN, não se compreende o exercício de delegação da capacidade ativa tributária quando um ente competente delega, por exemplo, a instituição financeira o exercício e poder de arreca-dação de tributo.

b) Facultatividade: o ente competente, assim compreendido na forma do texto constitucional, somente criará o tributo de sua competência se assim desejar. O próprio art. 145 da CF/1988 refere-se à possibilidade e não ao dever (PODE-RÃO) de instituir os referidos tributos.

De outro lado, sempre é importante ressaltar que, na forma do art. 11, par. ún., da LC no 101/2000, estabelece-se uma espécie de penalidade aos entes competentes que não venham a exigir os seus respectivos impostos. Afirma o referido parágrafo que será “vedada a realização de transferências voluntárias para o ente que não ob-serve o disposto no caput, no que se refere aos impostos”.

c) Irrenunciabilidade: nenhum ente poderá abrir mão e/ou re-nunciar a competência tributária para qualquer outro ente ou pessoa jurídica, seja pública, seja privada.

d) Inalterabilidade: a competência tributária não poderá ser alterada mediante norma infraconstitucional. Entretanto, sempre é importante ressaltar que poderá ser alterada me-diante emenda constitucional.

2.3 Competência para instituir tributosApós analisadas as características da competência tributária

e estabelecidas as diferenças entre competência para estabelecer

FLIX-Direito Tributario - 1ª ed.indd 8FLIX-Direito Tributario - 1ª ed.indd 8 15/01/2021 08:5015/01/2021 08:50

2 Competência tributária

9

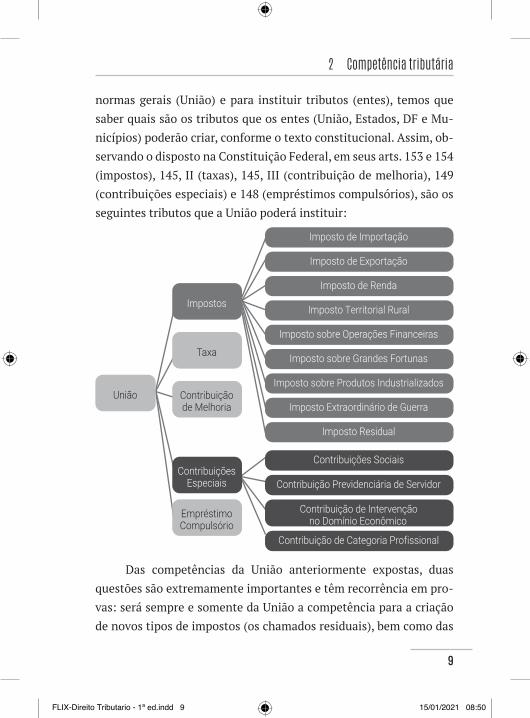

normas gerais (União) e para instituir tributos (entes), temos que saber quais são os tributos que os entes (União, Estados, DF e Mu-nicípios) poderão criar, conforme o texto constitucional. Assim, ob-servando o disposto na Constituição Federal, em seus arts. 153 e 154 (impostos), 145, II (taxas), 145, III (contribuição de melhoria), 149 (contribuições especiais) e 148 (empréstimos compulsórios), são os seguintes tributos que a União poderá instituir:

União

Impostos

Contribuição de Melhoria

Taxa

Contribuições Especiais

Empréstimo Compulsório

Imposto de Exportação

Imposto sobre Grandes Fortunas

Contribuições Sociais

Imposto Territorial Rural

Imposto Extraordinário de Guerra

Contribuição de Intervenção no Domínio Econômico

Imposto Residual

Contribuição de Categoria Profissional

Imposto de Importação

Imposto sobre Operações Financeiras

Imposto de Renda

Imposto sobre Produtos Industrializados

Contribuição Previdenciária de Servidor

Das competências da União anteriormente expostas, duas questões são extremamente importantes e têm recorrência em pro-vas: será sempre e somente da União a competência para a criação de novos tipos de impostos (os chamados residuais), bem como das

FLIX-Direito Tributario - 1ª ed.indd 9FLIX-Direito Tributario - 1ª ed.indd 9 15/01/2021 08:5015/01/2021 08:50

DIREITO TRIBUTÁRIO – Guilherme Pedrozo da Silva

10

novas contribuições sociais residuais. E tudo isso somente mediante lei complementar.

Assim, na forma do art. 154, I, da CF/1988, somente a União poderá instituir, mediante lei complementar, impostos não previs-tos no art. 153 da Carta Magna, desde que respeitado o princípio da não cumulatividade e que não tenham fato gerador ou base de cálculo próprios dos discriminados no texto constitucional.

Igualmente, na forma do art. 195 da CF/1988:

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contri-buições sociais:

(...)

§ 4o A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguri-dade social, obedecido o disposto no art. 154, I.

Logo, caso lhe seja perguntado em sua prova se o Estado po-derá criar novo imposto, bem como se o Município poderá instituir nova fonte de custeio para seguridade social, afirme que não, visto que tal competência residual será apenas da União.

Por fim, e não menos importante: se tal exigência depende de lei complementar, será correto você afirmar igualmente que medida provisória não poderá criar novo tipo de imposto e/ou nova fonte de custeio para seguridade social, visto que, na forma do art. 62, § 1o, III, da CF/1988, a medida provisória não poderá legislar em matéria reservada à lei complementar.

FLIX-Direito Tributario - 1ª ed.indd 10FLIX-Direito Tributario - 1ª ed.indd 10 15/01/2021 08:5015/01/2021 08:50