Fórum 2016 - Recuperação de créditos de ICMS, PIS e Cofins nas vendas interestaduais

26

Recuperação de créditos de ICMS, PIS e Cofins ROGÉRIO DAVID Logo empresa

-

Upload

e-commerce-brasil -

Category

Business

-

view

168 -

download

2

Transcript of Fórum 2016 - Recuperação de créditos de ICMS, PIS e Cofins nas vendas interestaduais

Recuperação de créditos de

ICMS, PIS e Cofins

ROGÉRIO DAVID

Logo

empresa

ROGÉRIO DAVID

Logo

empresa

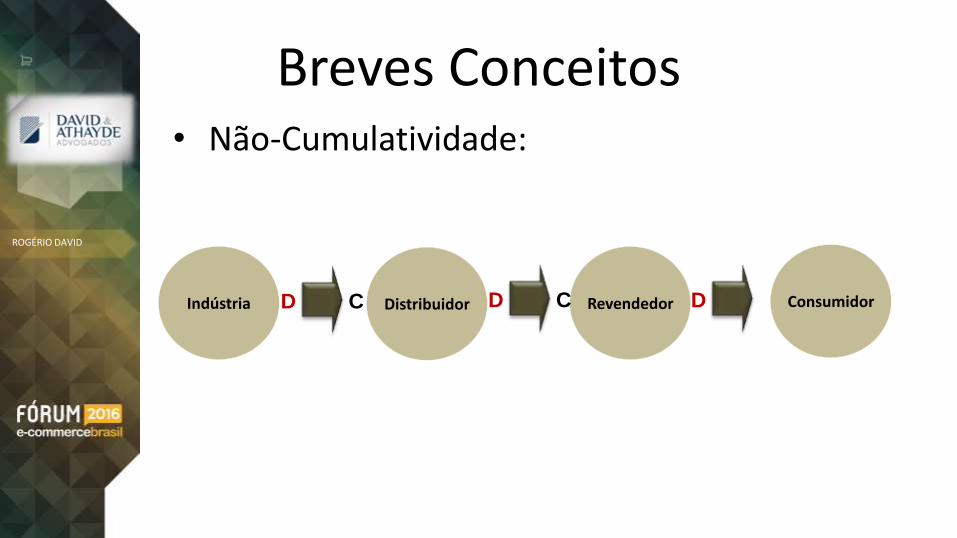

Breves Conceitos• Não-Cumulatividade:

Indústria Distribuidor Revendedor ConsumidorD C D C D

ROGÉRIO DAVID

Logo

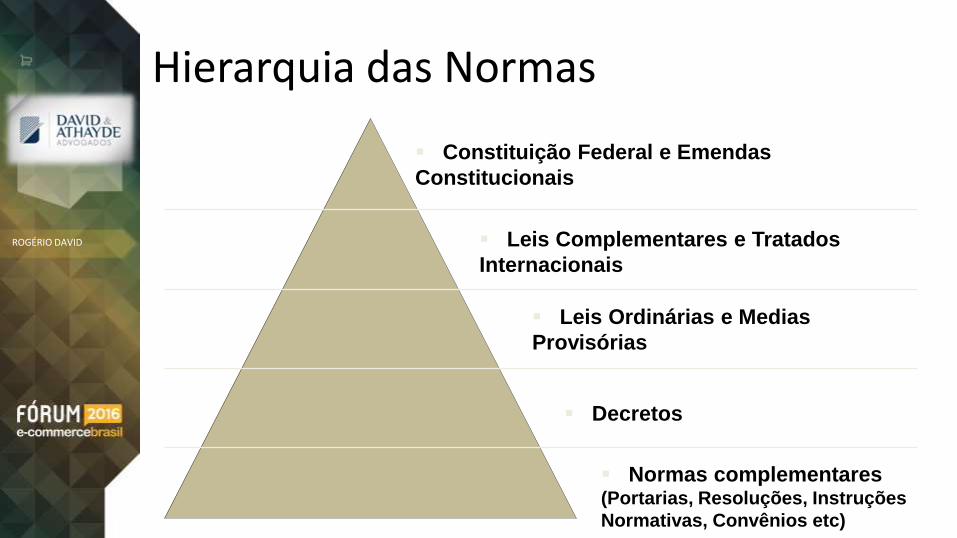

empresa Constituição Federal e Emendas

Constitucionais

Leis Complementares e Tratados

Internacionais

Leis Ordinárias e Medias

Provisórias

Decretos

Normas complementares (Portarias, Resoluções, Instruções

Normativas, Convênios etc)

Hierarquia das Normas

ROGÉRIO DAVID

Logo

empresa

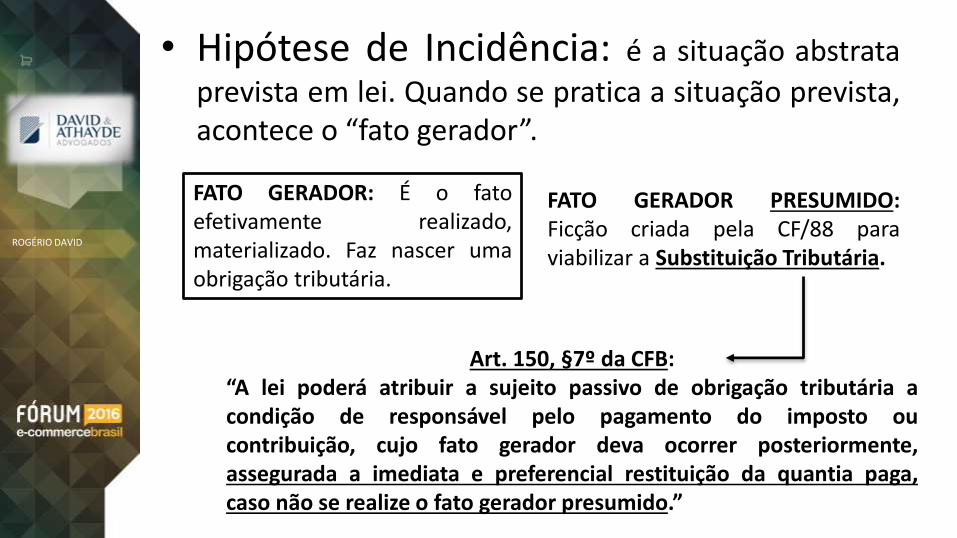

• Hipótese de Incidência: é a situação abstrata

prevista em lei. Quando se pratica a situação prevista,acontece o “fato gerador”.

FATO GERADOR: É o fatoefetivamente realizado,materializado. Faz nascer umaobrigação tributária.

FATO GERADOR PRESUMIDO:Ficção criada pela CF/88 paraviabilizar a Substituição Tributária.

Art. 150, §7º da CFB:“A lei poderá atribuir a sujeito passivo de obrigação tributária acondição de responsável pelo pagamento do imposto oucontribuição, cujo fato gerador deva ocorrer posteriormente,assegurada a imediata e preferencial restituição da quantia paga,caso não se realize o fato gerador presumido.”

ROGÉRIO DAVID

Logo

empresa

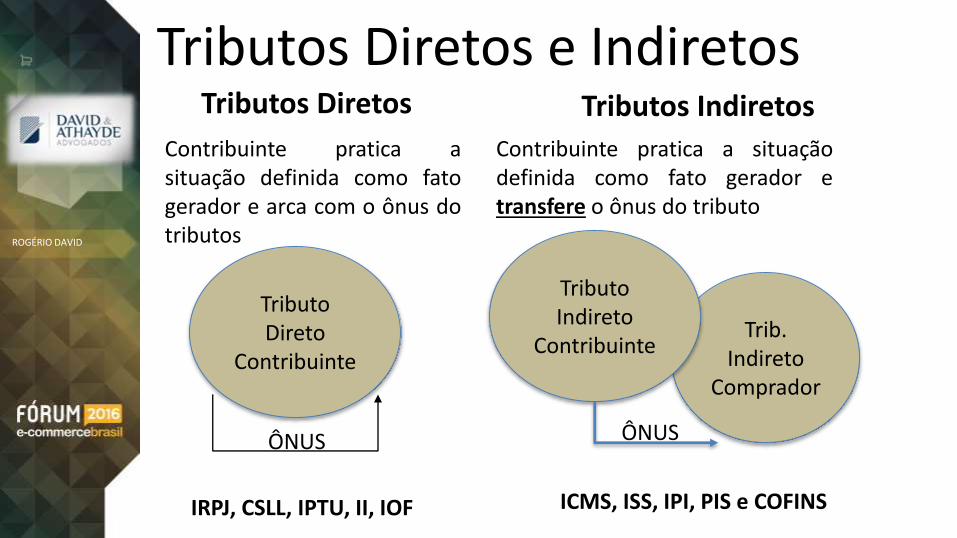

Tributos Diretos e IndiretosTributos Diretos

Contribuinte pratica asituação definida como fatogerador e arca com o ônus dotributos

Tributos Indiretos

Contribuinte pratica a situaçãodefinida como fato gerador etransfere o ônus do tributo

Trib. Indireto

Comprador

ICMS, ISS, IPI, PIS e COFINSIRPJ, CSLL, IPTU, II, IOF

Tributo Indireto

Contribuinte

ÔNUS

Tributo Direto

Contribuinte

ÔNUS

ROGÉRIO DAVID

Logo

empresa

ROGÉRIO DAVID

Logo

empresa

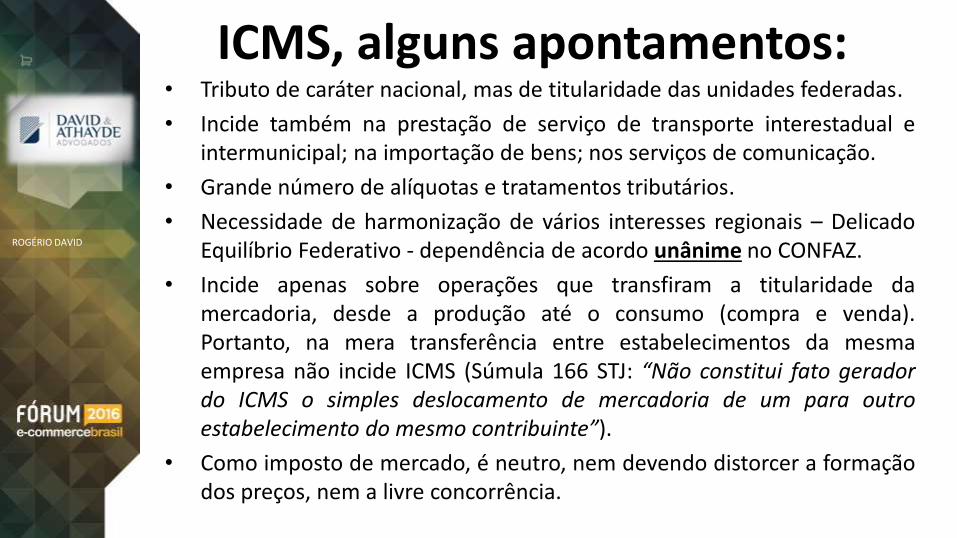

ICMS, alguns apontamentos:• Tributo de caráter nacional, mas de titularidade das unidades federadas.

• Incide também na prestação de serviço de transporte interestadual eintermunicipal; na importação de bens; nos serviços de comunicação.

• Grande número de alíquotas e tratamentos tributários.

• Necessidade de harmonização de vários interesses regionais – DelicadoEquilíbrio Federativo - dependência de acordo unânime no CONFAZ.

• Incide apenas sobre operações que transfiram a titularidade damercadoria, desde a produção até o consumo (compra e venda).Portanto, na mera transferência entre estabelecimentos da mesmaempresa não incide ICMS (Súmula 166 STJ: “Não constitui fato geradordo ICMS o simples deslocamento de mercadoria de um para outroestabelecimento do mesmo contribuinte”).

• Como imposto de mercado, é neutro, nem devendo distorcer a formaçãodos preços, nem a livre concorrência.

ROGÉRIO DAVID

Logo

empresa

• ICMS, direito ao crédito:

• Crédito físico (bens de uso e consumo não dão crédito).• Crédito de bens de capital apropriados em 48 meses.

VEDAÇÕES:

• Aquisição de mercadoria que não se destine à posterior comercialização ouindustrialização

• Seja beneficiada com isenção, não-incidência ou outra forma deexoneração, quando da saída posterior

• Quando o bem do ativo permanente não se enquadrar no conceito de usoda “atividade fim do contribuinte”

ROGÉRIO DAVID

Logo

empresa

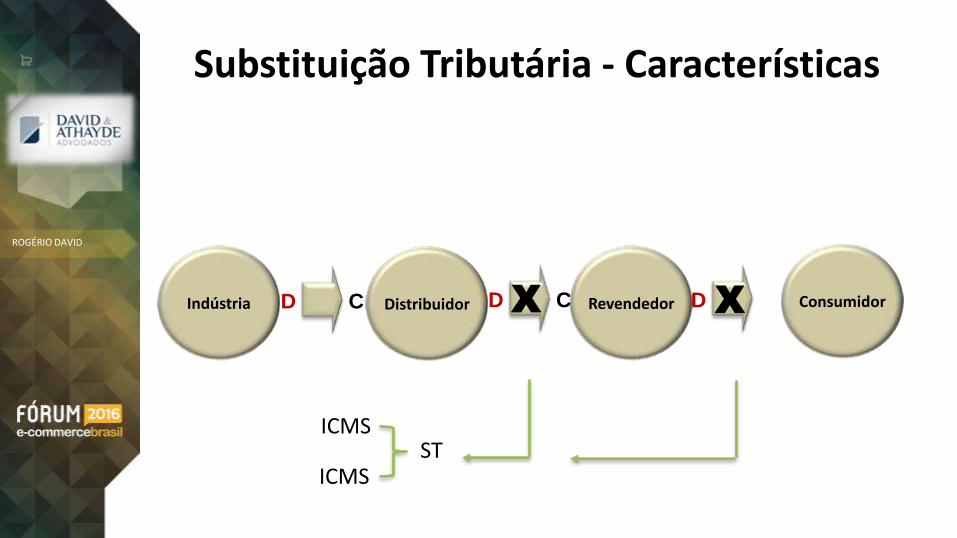

Substituição Tributária - Características

Indústria Distribuidor Revendedor ConsumidorD C D C DX X

ICMS

ICMSST

ROGÉRIO DAVID

Logo

empresa

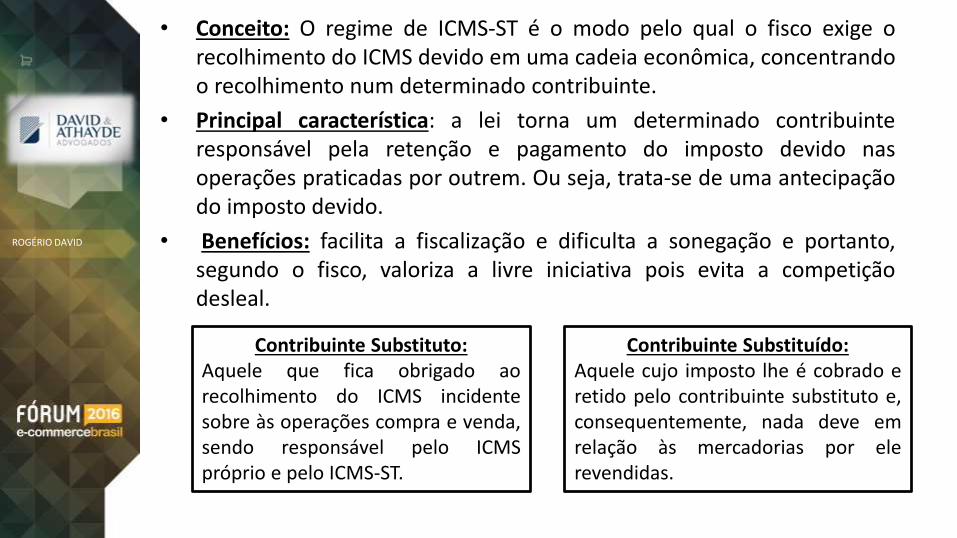

• Conceito: O regime de ICMS-ST é o modo pelo qual o fisco exige orecolhimento do ICMS devido em uma cadeia econômica, concentrandoo recolhimento num determinado contribuinte.

• Principal característica: a lei torna um determinado contribuinteresponsável pela retenção e pagamento do imposto devido nasoperações praticadas por outrem. Ou seja, trata-se de uma antecipaçãodo imposto devido.

• Benefícios: facilita a fiscalização e dificulta a sonegação e portanto,segundo o fisco, valoriza a livre iniciativa pois evita a competiçãodesleal.

Contribuinte Substituído:Aquele cujo imposto lhe é cobrado eretido pelo contribuinte substituto e,consequentemente, nada deve emrelação às mercadorias por elerevendidas.

Contribuinte Substituto:Aquele que fica obrigado aorecolhimento do ICMS incidentesobre às operações compra e venda,sendo responsável pelo ICMSpróprio e pelo ICMS-ST.

ROGÉRIO DAVID

Logo

empresa

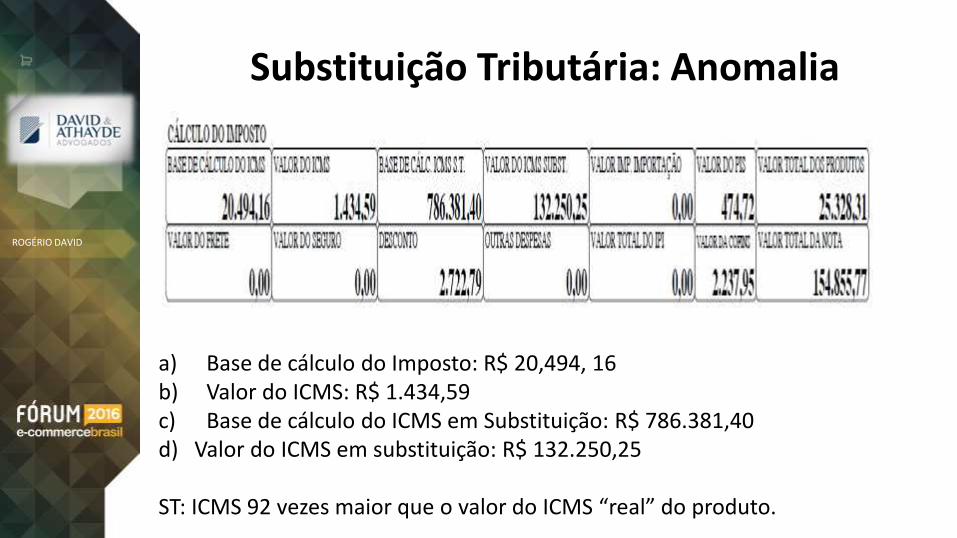

Substituição Tributária: Anomalia

a) Base de cálculo do Imposto: R$ 20,494, 16b) Valor do ICMS: R$ 1.434,59c) Base de cálculo do ICMS em Substituição: R$ 786.381,40d) Valor do ICMS em substituição: R$ 132.250,25

ST: ICMS 92 vezes maior que o valor do ICMS “real” do produto.

ROGÉRIO DAVID

Logo

empresa

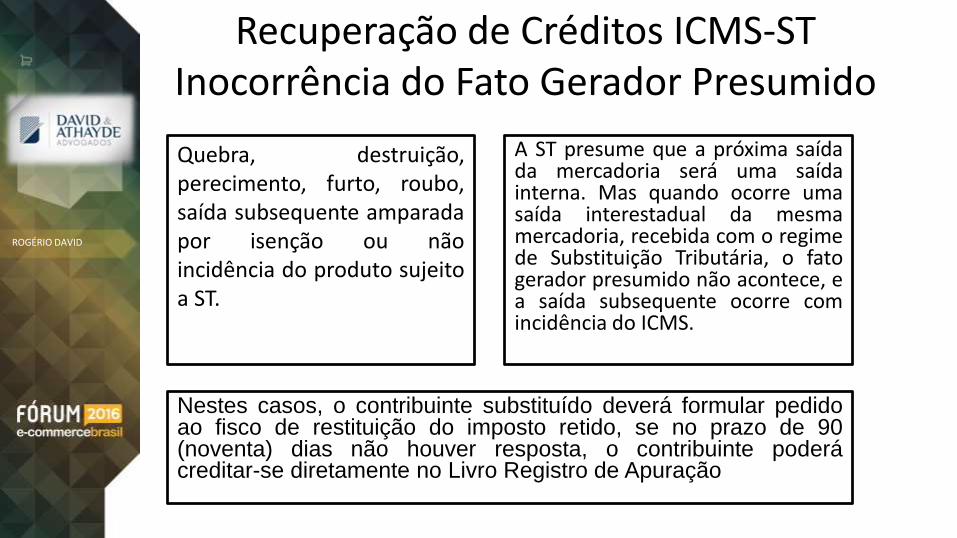

Recuperação de Créditos ICMS-STInocorrência do Fato Gerador Presumido

Quebra, destruição,perecimento, furto, roubo,saída subsequente amparadapor isenção ou nãoincidência do produto sujeitoa ST.

A ST presume que a próxima saídada mercadoria será uma saídainterna. Mas quando ocorre umasaída interestadual da mesmamercadoria, recebida com o regimede Substituição Tributária, o fatogerador presumido não acontece, ea saída subsequente ocorre comincidência do ICMS.

Nestes casos, o contribuinte substituído deverá formular pedidoao fisco de restituição do imposto retido, se no prazo de 90(noventa) dias não houver resposta, o contribuinte poderácreditar-se diretamente no Livro Registro de Apuração

ROGÉRIO DAVID

Logo

empresa

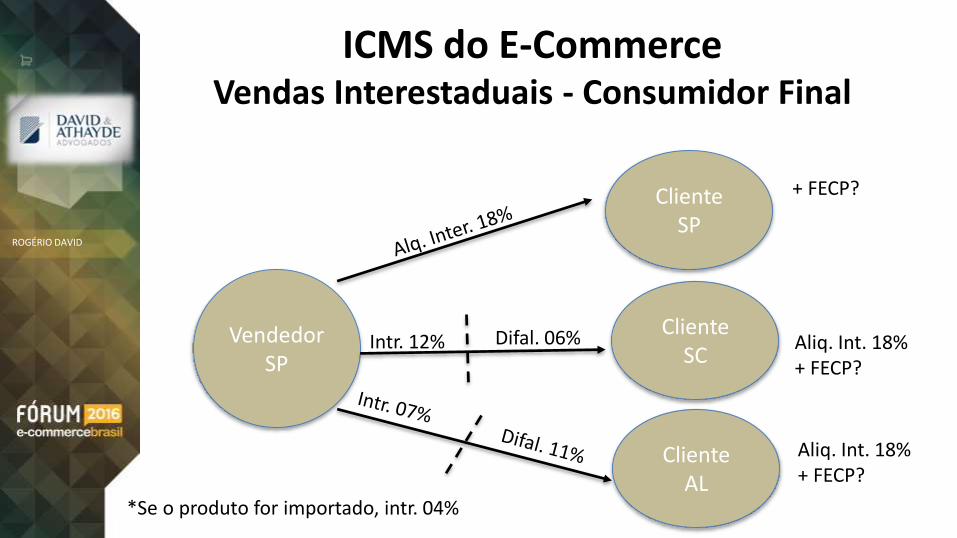

ICMS do E-CommerceVendas Interestaduais - Consumidor Final

VendedorSP

ClienteAL

ClienteSC

ClienteSP

Intr. 12%

Aliq. Int. 18%+ FECP?

Aliq. Int. 18%+ FECP?

Difal. 06%

+ FECP?

*Se o produto for importado, intr. 04%

ROGÉRIO DAVID

Logo

empresa

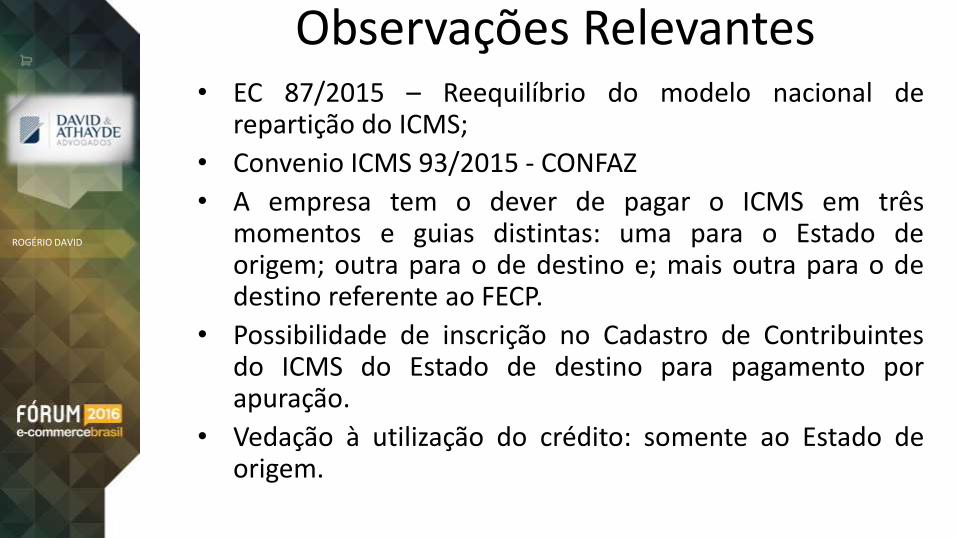

Observações Relevantes• EC 87/2015 – Reequilíbrio do modelo nacional de

repartição do ICMS;

• Convenio ICMS 93/2015 - CONFAZ

• A empresa tem o dever de pagar o ICMS em trêsmomentos e guias distintas: uma para o Estado deorigem; outra para o de destino e; mais outra para o dedestino referente ao FECP.

• Possibilidade de inscrição no Cadastro de Contribuintesdo ICMS do Estado de destino para pagamento porapuração.

• Vedação à utilização do crédito: somente ao Estado deorigem.

ROGÉRIO DAVID

Logo

empresa

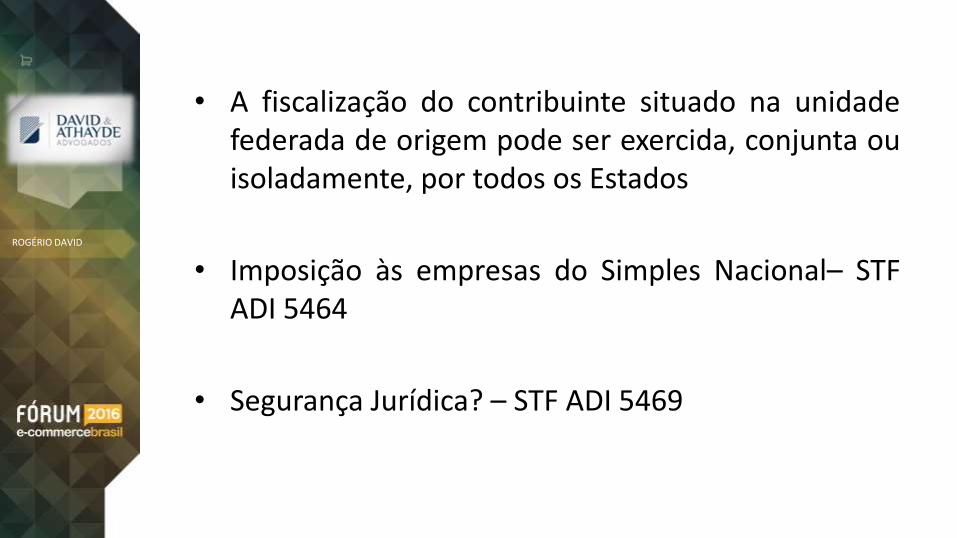

• A fiscalização do contribuinte situado na unidadefederada de origem pode ser exercida, conjunta ouisoladamente, por todos os Estados

• Imposição às empresas do Simples Nacional– STFADI 5464

• Segurança Jurídica? – STF ADI 5469

ROGÉRIO DAVID

Logo

empresa

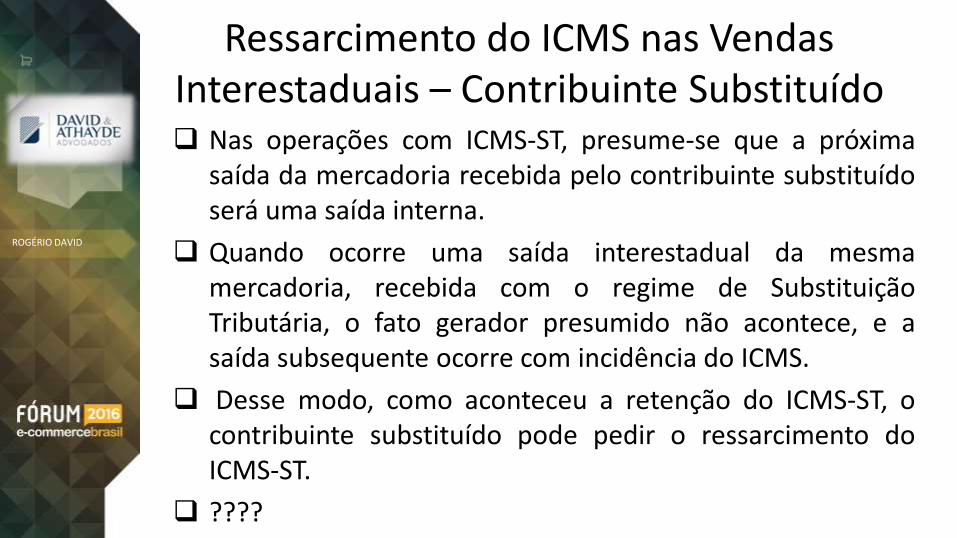

Ressarcimento do ICMS nas Vendas Interestaduais – Contribuinte Substituído Nas operações com ICMS-ST, presume-se que a próxima

saída da mercadoria recebida pelo contribuinte substituídoserá uma saída interna.

Quando ocorre uma saída interestadual da mesmamercadoria, recebida com o regime de SubstituiçãoTributária, o fato gerador presumido não acontece, e asaída subsequente ocorre com incidência do ICMS.

Desse modo, como aconteceu a retenção do ICMS-ST, ocontribuinte substituído pode pedir o ressarcimento doICMS-ST.

????

ROGÉRIO DAVID

Logo

empresa

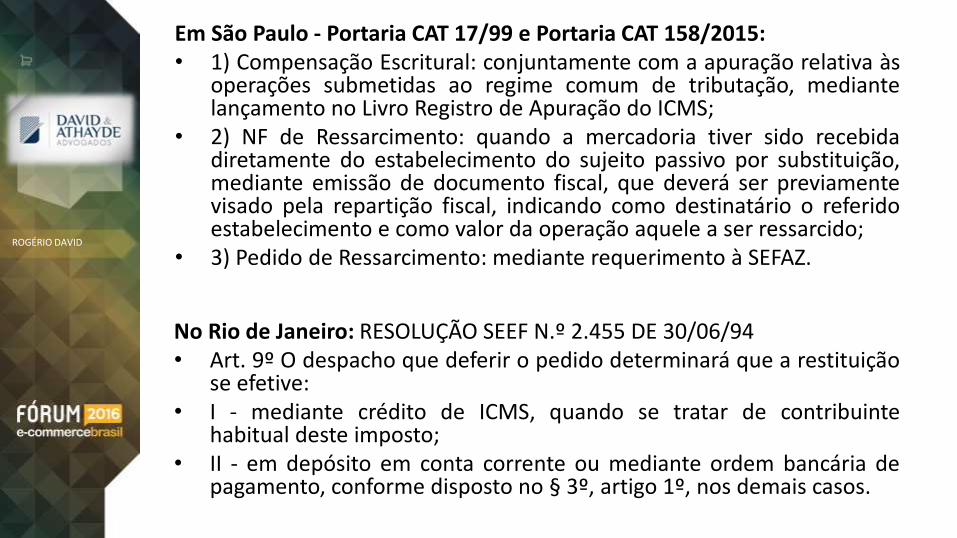

Em São Paulo - Portaria CAT 17/99 e Portaria CAT 158/2015:• 1) Compensação Escritural: conjuntamente com a apuração relativa às

operações submetidas ao regime comum de tributação, mediantelançamento no Livro Registro de Apuração do ICMS;

• 2) NF de Ressarcimento: quando a mercadoria tiver sido recebidadiretamente do estabelecimento do sujeito passivo por substituição,mediante emissão de documento fiscal, que deverá ser previamentevisado pela repartição fiscal, indicando como destinatário o referidoestabelecimento e como valor da operação aquele a ser ressarcido;

• 3) Pedido de Ressarcimento: mediante requerimento à SEFAZ.

No Rio de Janeiro: RESOLUÇÃO SEEF N.º 2.455 DE 30/06/94• Art. 9º O despacho que deferir o pedido determinará que a restituição

se efetive:• I - mediante crédito de ICMS, quando se tratar de contribuinte

habitual deste imposto;• II - em depósito em conta corrente ou mediante ordem bancária de

pagamento, conforme disposto no § 3º, artigo 1º, nos demais casos.

ROGÉRIO DAVID

Logo

empresa

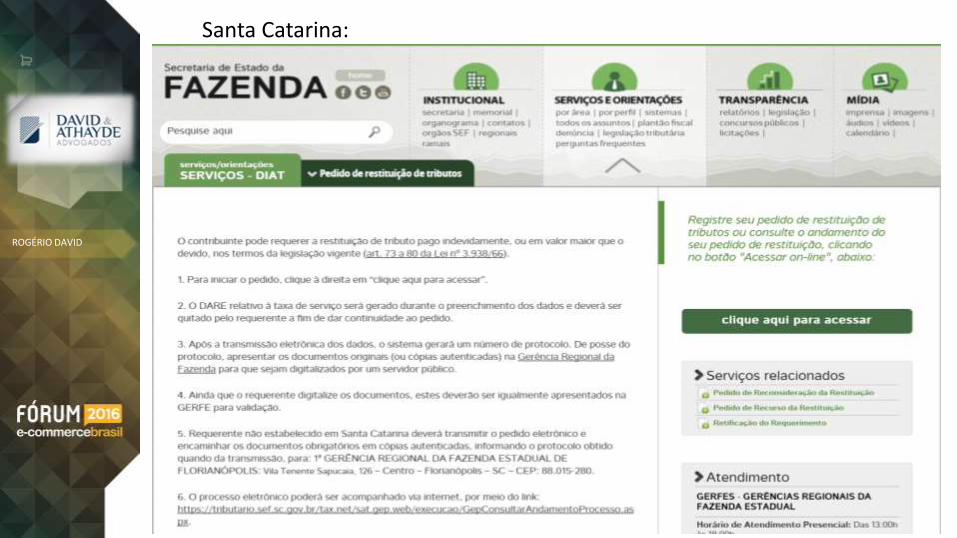

Santa Catarina:

ROGÉRIO DAVID

Logo

empresa

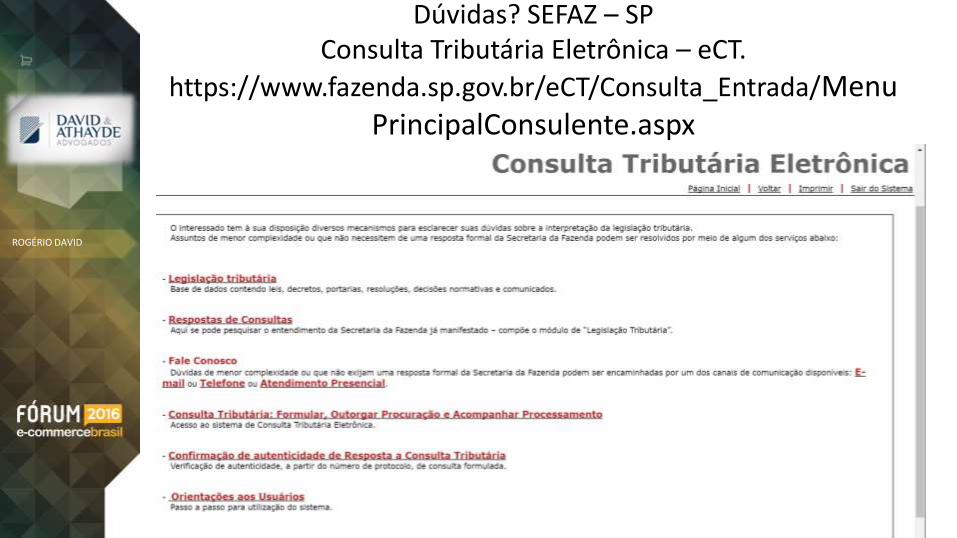

Dúvidas? SEFAZ – SPConsulta Tributária Eletrônica – eCT.

https://www.fazenda.sp.gov.br/eCT/Consulta_Entrada/MenuPrincipalConsulente.aspx

ROGÉRIO DAVID

Logo

empresa

Ressarcimento do ICMS nas Vendas Interestaduais – Direito de Arrependimento

São Paulo:• Resposta à Consulta Tributária nº 145/2006, de 20 de abril de 2006• (...)• 2. A devolução da mercadoria, decorrente do desfazimento da venda,

não dá direito ao contribuinte de lançar como crédito o imposto pagopor ocasião da saída. Isso porque, com a entrega ao usuário final,termina o ciclo da comercialização da mercadoria, considerando-sedefinitivo o recolhimento do imposto realizado nos estágios anteriores.

• 3. A previsão do artigo 63, inciso I, alínea "a", do RICMS/2000 refere-seà devolução de mercadoria em virtude de garantia ou troca (...).

ROGÉRIO DAVID

Logo

empresa

ROGÉRIO DAVID

Logo

empresa

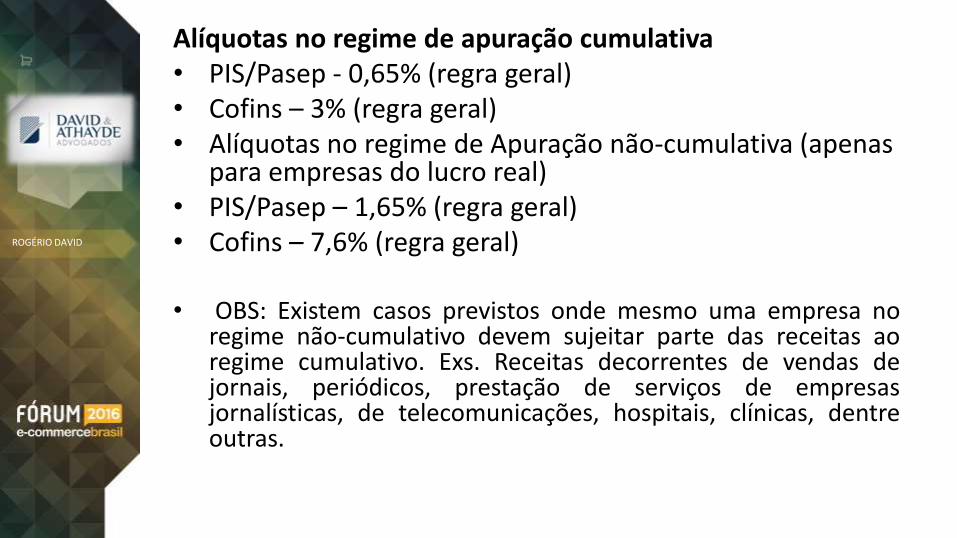

Alíquotas no regime de apuração cumulativa• PIS/Pasep - 0,65% (regra geral)• Cofins – 3% (regra geral)• Alíquotas no regime de Apuração não-cumulativa (apenas

para empresas do lucro real)• PIS/Pasep – 1,65% (regra geral) • Cofins – 7,6% (regra geral)

• OBS: Existem casos previstos onde mesmo uma empresa noregime não-cumulativo devem sujeitar parte das receitas aoregime cumulativo. Exs. Receitas decorrentes de vendas dejornais, periódicos, prestação de serviços de empresasjornalísticas, de telecomunicações, hospitais, clínicas, dentreoutras.

ROGÉRIO DAVID

Logo

empresa

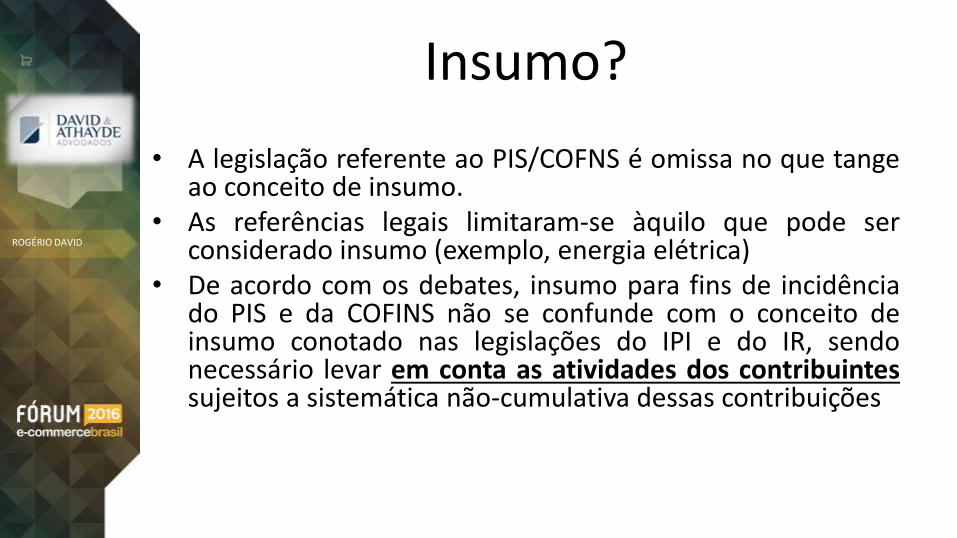

Insumo?

• A legislação referente ao PIS/COFNS é omissa no que tangeao conceito de insumo.

• As referências legais limitaram-se àquilo que pode serconsiderado insumo (exemplo, energia elétrica)

• De acordo com os debates, insumo para fins de incidênciado PIS e da COFINS não se confunde com o conceito deinsumo conotado nas legislações do IPI e do IR, sendonecessário levar em conta as atividades dos contribuintessujeitos a sistemática não-cumulativa dessas contribuições

ROGÉRIO DAVID

Logo

empresa

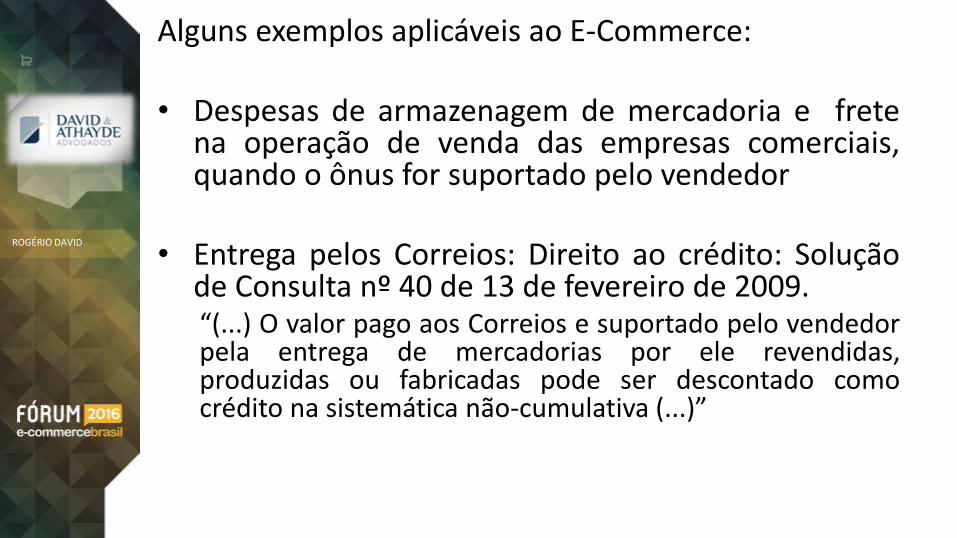

Alguns exemplos aplicáveis ao E-Commerce:

• Despesas de armazenagem de mercadoria e fretena operação de venda das empresas comerciais,quando o ônus for suportado pelo vendedor

• Entrega pelos Correios: Direito ao crédito: Soluçãode Consulta nº 40 de 13 de fevereiro de 2009.“(...) O valor pago aos Correios e suportado pelo vendedorpela entrega de mercadorias por ele revendidas,produzidas ou fabricadas pode ser descontado comocrédito na sistemática não-cumulativa (...)”

ROGÉRIO DAVID

Logo

empresa

• (...) existe no governo, em todos os governos,a mentalidade de que a ilegalidade em favordo Tesouro Nacional é eticamente legítima.(...) Como o beneficiário é o Tesouro Nacional,não a consideram imoral.”

• Saulo Ramos, ex-Ministro da Justiça, in “O Código da Vida”, cap. 145., São Paulo. Ed. Planeta. 2007

Reflexão ou triste realidade...