Gestão Do Custos Em Empresas

22

GESTÃO DO CUSTOS EM EMPRESAS PRESTADORAS DE SERVIÇOS: APLICANDO O MÉTODO DE CUSTEIO BASEADO EM ATIVIDADES (ABC) Alex Eckert (UCS ) [email protected] Roberto Biasio (UCS ) [email protected] MARLEI SALETE MECCA (UCS ) [email protected] Maico Vinicius Ferraz de Lima (UCS ) [email protected] O cálculo do custo das atividades nas empresas, sejam elas industriais ou de serviços, é essencial para a sua boa gestão. No entanto, quem investe na gestão de custos muitas vezes não a fazem de forma adequada. O objetivo deste trabalho é llevantar e evidenciar os procedimentos e passos necessários para a determinação dos custos das atividades de um escritório contábil utilizando-se do método de custeio ABC. Para o levantamento e identificação de quais os procedimentos a serem usados no cálculo do custo foi realizada uma pesquisa bibliográfica tomando por base obras especializadas na aplicação do ABC. Para fins de evidenciação do uso dos procedimentos levantados foi realizado um estudo de caso junto a um escritório de contabilidade. O estudo possibilitou evidenciar como os escritórios de contabilidade podem determinar os custos e a rentabilidade das atividades desenvolvidas para a prestação de serviços. Os resultados evidenciaram que a determinação de preços sem o conhecimento do custo das atividades pode gerar informações incorretas e tomadas de decisões equivocadas, demonstrando a importância da determinação dos custos por atividades. Palavras-chaves: Gestão de Custos. Métodos de custeio. Custeio baseado em atividades (ABC). Prestadoras de serviços. Escritório de Contabilidade. XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

description

custos

Transcript of Gestão Do Custos Em Empresas

GESTÃO DO CUSTOS EM EMPRESAS

PRESTADORAS DE SERVIÇOS:

APLICANDO O MÉTODO DE CUSTEIO

BASEADO EM ATIVIDADES (ABC)

Alex Eckert (UCS )

Roberto Biasio (UCS )

MARLEI SALETE MECCA (UCS )

Maico Vinicius Ferraz de Lima (UCS )

O cálculo do custo das atividades nas empresas, sejam elas industriais

ou de serviços, é essencial para a sua boa gestão. No entanto, quem

investe na gestão de custos muitas vezes não a fazem de forma

adequada. O objetivo deste trabalho é llevantar e evidenciar os

procedimentos e passos necessários para a determinação dos custos

das atividades de um escritório contábil utilizando-se do método de

custeio ABC. Para o levantamento e identificação de quais os

procedimentos a serem usados no cálculo do custo foi realizada uma

pesquisa bibliográfica tomando por base obras especializadas na

aplicação do ABC. Para fins de evidenciação do uso dos

procedimentos levantados foi realizado um estudo de caso junto a um

escritório de contabilidade. O estudo possibilitou evidenciar como os

escritórios de contabilidade podem determinar os custos e a

rentabilidade das atividades desenvolvidas para a prestação de

serviços. Os resultados evidenciaram que a determinação de preços

sem o conhecimento do custo das atividades pode gerar informações

incorretas e tomadas de decisões equivocadas, demonstrando a

importância da determinação dos custos por atividades.

Palavras-chaves: Gestão de Custos. Métodos de custeio. Custeio

baseado em atividades (ABC). Prestadoras de serviços. Escritório de

Contabilidade.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

2

1. Introdução

Para as empresas serem competitivas é necessário que tenham uma boa gestão de

custos para tomadas de decisões quanto aos preços praticados e de que maneira pode-se

reduzir o custo de um determinado setor, produto ou atividade por exemplo. Os escritórios

contábeis, porém não devem somente se preocupar em prestar um bom serviço de gestão aos

seus clientes, devem também se preocupar com a sua própria gestão, o que nem sempre

ocorre. Diante desse cenário, a questão de pesquisa para o estudo é: Quais os procedimentos e

passos necessários para que um escritório de contabilidade possa definir o custo de suas

atividades com base no custeio ABC?

Em termos de método, a pesquisa utilizou-se de um estudo de caso com uma abordagem

descritiva. O estudo de caso foi desenvolvido junto a um escritório contábil situado na cidade

de Flores da Cunha - RS. De acordo com Yin (2001), o estudo de caso como ferramenta de

investigação científica é utilizado para compreender processos na complexidade social nas

quais estes se manifestam: seja em situações problemáticas, para análise dos obstáculos, seja

em situações bem-sucedidas, para avaliação de modelos exemplares.

2. Custos e o Método de custeio baseado em atividades (ABC)

Segundo Maher (2001), custo representa um sacrifício de recursos, e o preço de cada item

comprado mede o sacrifício que é preciso fazer para adquiri-lo, independentemente de ser

pago no ato da compra ou em pagamento futuro, o custo do item é estabelecido pelo seu

preço. Existem várias formas de classificar os custos, sendo que as duas mais importantes são

quanto à variação da quantidade produzida: custos variáveis e fixos, e quanto à forma de

alocação: custos diretos e indiretos. Os custos de acordo com a variação da quantidade

podem ser classificados como variáveis ou fixos.

Custos variáveis são os custos que se alteram na proporção direta da alteração no volume,

dentro de um intervalo relevante de atividade. (MAHER, 2001). Já os custos fixos são os que

independem do volume da produção., não variando no seu total quando ocorre variação na

produção, por outro lado, quanto maior o volume de produção, serão menores os custos fixos

por unidade. (SANTOS, 2000).

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

3

Quanto à apropriação, os custos podem ser classificados como diretos ou indiretos. Segundo

Martins (2003), custos diretos são aquele que o seu consumo é apropriado diretamente aos

produtos e custos indiretos são os que não oferecem condição de uma medida objetiva e

qualquer tentativa de alocação tem de ser feita de maneira estimada e muitas vezes arbitrária.

Já o ABC (Activity-Based Costing) é uma metodologia de custeio que procura reduzir

sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos. O foco

deste método de custeio é determinar o custo das atividades necessárias para a obtenção de

um produto. O custeio ABC, para Maher (2001, p.51), é o “Método de custeio que atribui os

custos de fabricar um produto às atividades necessárias à fabricação e então soma o custo

dessas atividades para determinar o custo de fabricar o produto.”

A implantação do ABC requer uma cuidadosa análise do sistema de controle interno da

entidade. Sem este procedimento que contemple funções bem definidas e fluxo dos processos,

torna-se inviável a aplicação do ABC de forma eficiente e eficaz. O ABC, por ser também um

sistema de gestão de custos, pode ser implantado com maior ou menor grau de detalhamento,

dependendo das necessidades de informações gerenciais para o gestor, o que está intimamente

ligado ao ramo de atividade e porte da empresa.

Os métodos e etapas de implantação do custeio ABC na concepção de diversos autores de

contabilidade de custos tendem a ser praticamente iguais, pois os métodos mais atuais deste

custeio tem uma única origem. As etapas de implantação deste custeio, as quais,

posteriormente serão utilizadas no estudo de caso proposto, serão apresentadas por ordem e

posteriormente comentadas de acordo com a obra de Martins (2003), que lista e explica

seguintes etapas:

a) identificação das atividades relevantes;

b) atribuição de custos às atividades;

c) identificação e seleção dos direcionadores de custos;

d) atribuir o custos das atividades aos produtos.

A atividade é uma combinação de recursos para se produzir um bem ou serviço, sendo

composta pelo agrupamento de tarefas necessárias a sua execução, elas são necessárias para a

conclusão de um processo, que é uma cadeia de atividades correlatas, inter-relacionadas.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

4

O primeiro passo é identificar as atividades relevantes dentro de cada departamento, pode

ocorrer de a empresa já possuir uma estrutura contábil que faça a apropriação de custos por

centros de custos, de trabalho ou por atividades e pode acontecer de cada centro de custos

elaborar uma atividade, facilitando o trabalho. Por fim é importante observar que para cada

atividade será atribuído o respectivo custo e um direcionador, então, na primeira etapa, ao

selecionar as atividades relevantes, deverá ser levado em conta ás duas etapas seguintes.

(MARTINS; 2003).

Para com Martins (2003) o custo de uma atividade compreende todos os sacrificios de

recursos necessários para finalizá-la, às vezes é possível agrupar vários itens de custos em um

só, refletindo a natureza do gasto pelo seu total. como por exemplo: sálarios + encargos +

benefícios = custo de remuneração, aluguel + imposto predial + água + luz = custo de uso das

instalações, telefone + fax + correio =custo de comunicações, passagens + locomoções + hotel

+ refeições = custo das viagens. Outras vezes deve-se abrir uma conta em subcontas

separando as quantias em diferentes finalidades, evidenciando os recursos utilizados por

diversas atividades, como por exemplo a mão de obra indireta.

Alocação direta é quando existe identificação clara de certos itens de custos com certas

atividades. O rastreamento é uma alocação com base na relação entre a ocorrência da

atividade e a geração dos custos, sendo expressada através de direcionadores de custos de

primeiro estágio tendo como exemplos: número de empregados, área ocupada, tempo de mão

de obra (hora homem), tempo de máquina (hora máquina), estimativa do responsável pela

área, etc. O rateio é realizado quando não é possivel utilizar nem a alocação direta nem o

rastreamento. A grande diferença que distingue o ABC de outros métodos de custeio é a

maneira como ele atribui os custos aos produtos, portanto a espinha dorsal do ABC está na

escolha dos direcionadores de custos.

Segundo Martins (2003) os direcionadores de custos são fatores que determinam a existência

de uma atividade e deve refletir a causa básica da atividade e da existência de seus custos. É

preciso distinguir dois tipos de direcionadores, os de primeiro estágio, direcionadores de

recursos, e os de segundo estágio, direcionadores de atividades. O primeiro é a maneira como

as atividades consomem recursos e serve para custear as atividades, demonstrando sua relação

com os recursos gastos. Os direcionadores de recursos acabam respondendo o que é que

determina ou influencia o uso de um recurso pelas atividades, ou como é que as atividades se

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

5

utilizam deste recurso. Por exemplo: “quanto a atividade comprar matérias consome de

material de escritório?”, esta resposta vem através de requisições do almoxarifado, porém o

direcionador de recurso, neste caso, é a quantidade necessária e não as requisições, estas

indicam o direcionador.

O segundo identifica a maneira como os produtos consomem atividades, servindo para custear

os produtos indicando sua relação com as atividades. Por exemplo: “como os produtos

consomem a atividade comprar materiais?”, o número de pedidos emitidos para comprar um

produto em relação ao numero total de pedidos indica a relação que a atividade tem com o

produto, sendo assim o direcionador desta atividade para os produtos é o número de pedidos.

(MARTINS; 2003).

De acordo com Martins (2003) após identificar as atividades relevantes, os direcionadores de

recursos e os custos, a etapa final é custear os produtos, através do levantamento da

quantidade de ocorrência dos direcionadores de atividades por período e por produto.

É importante evidenciar os cálculos que necessários a sua aplicação tendo como resultado

final chegar ao custo do produto. A seqüência de cálculos é:

a) custo unitário do direcionador = custo da atividade / n° total de direcionadores;

b) custo da atividade atribuído ao produto = custo unitário do direcionador X n° de

direcionadores do produto;

c) custo da atividade por unidade de produto = custo da atividade atribuída ao produto

/ quantidade produzida.

3. Escritórios de Contabilidade

Os serviços de contabilidade sempre tiveram uma relação muito estreita com o

desenvolvimento do comércio. Esta é uma realidade que, segundo Coelho (2000), ocorreu em

todos os países, sendo que no Brasil o comércio passa a ter expressão somente com a chegada

da corte portuguesa em 1808 e também com a decretação da abertura dos portos.

Visando reduzir gastos, a maioria das empresas terceiriza as atividades desenvolvidas no

departamento contábil, principalmente as Micro Empresas e as Empresas de Pequeno Porte,

bem como as entidades sem fins lucrativos. Para estas entidades, manter um departamento

contábil implica um custo muito oneroso, posto que além de contratar um contador faz-se

necessário ter um suporte jurídico e também adquirir softwares para executar os serviços de

contabilidade. Dessa forma, passar essa responsabilidade para uma empresa de prestação de

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

6

serviços contábeis pode trazer vantagens, tais como: contratação de profissionais

especializados em todas as áreas relacionadas à contabilidade, qualidade nos serviços e

redução de gastos; bem como desvantagens, tendo em vista que os documentos são enviados

para a empresa de serviços contábeis e o acesso rápido a um deles pode ficar comprometido.

Os escritórios de contabilidade prestam serviços para pessoas físicas e jurídicas de diversas

atividades econômicas, elas centralizam, registram e interpretam as informações e ocorrências

que acontecem com seus clientes. (ECKERT; 2005).

Sousa (2003) defende a idéia que as empresas contábeis que possuírem um sistema de gestão

eficiente e capaz de fornecer informações úteis aos gestores estarão certamente aptas para

garantir sua sobrevivência e continuidade nesse cenário de mudanças e incertezas, aspecto

este relacionado diretamente com a eficiência e eficácia da prestação do serviço contábil.

De acordo com Lopes (2011), é expressivo o número de contabilistas que sonham em montar

o seu próprio escritório, vê-lo crescer e se tornar um empreendimento de sucesso. Para

alcançar uma boa posição no mercado, o contador deve se transformar em um verdadeiro

empresário contábil, fazendo o seu trabalho com competência. Avançando como

empreendedor, o contador terá que investir em uma estrutura maior, se associar a alguns

colegas, contratar uma equipe para lhe auxiliar e, provavelmente, adquirir um espaço físico

maior.

Para administrar um escritório de forma eficaz não basta ser um excelente contador, é preciso

desenvolver características empreendedoras. Com o passar do tempo, o dono do escritório irá

gradualmente se afastar das atividades técnicas e focará cada vez mais na gestão, por isso é

fundamental conhecer bem o seu negócio e contar com uma equipe de qualidade. (LOPES;

2011).

Diante disso, entende-se que é de extrema importância que os escritórios de contabilidade

determinem os custos de suas atividades, visando possibilitar que eles determinem os preços

dos serviços prestados com base nos custos de prestação dos respectivos serviços.

4. Implantação do custeio ABC em uma empresa prestadora de serviços contábeis

O Escritório Contábil JFM foi fundado em 1983 na cidade de Flores da Cunha - RS, sendo

que o mesmo realiza diversos serviços da área contábil, desde constituição de empresa, plano

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

7

de negócios e planejamento estratégico. Na área fiscal, realiza planejamento tributário nas

áreas municipal, estadual e federal, escrituração fiscal e cálculo de impostos, assessoria

tributária, sempre atualizada de acordo com as mudanças de legislações e entrega pontual de

todos os informativos exigidos pelos órgãos tributários.

Na área contábil elabora lançamentos contábeis, livro diário, balancetes, balanços e todos os

relatórios necessários para fornecer informações precisas aos diversos usuários que delas

necessitam, além do desenvolvimento de diagnósticos de contabilidade fiscal, patrimonial, de

custos, orçamento, gerencial, auditoria, e diagnósticos empresariais e financeiros. No

departamento pessoal são realizadas as tarefas de admissão e rescisão de funcionários, cálculo

de folha de pagamento, com suas particularidades e suas devidas contribuições, entrega de

informativos desta área e prestação de assessoria para os que necessitam um acompanhamento

especial.

Existe também o setor financeiro que serve como um departamento auxiliar, dando suporte

aos departamentos principais do escritório, entregando documentos e impostos, fazendo

ligações ou dando recados, além de cuidar de todas as cobranças de honorários, pagamentos

de contas, controle de contas bancárias. Enfim, tudo que esteja relacionado ao financeiro e

secretariado de um escritório contábil. O escritório conta também com as áreas de seguros e

despachante, mas para o trabalho proposto, serão apenas analisadas as atividades relacionadas

aos departamentos, contábil, fiscal, pessoal, financeiro e administrativo.

O objetivo do estudo não é fazer a implantação completa do ABC, mas sim de evidenciar uma

das formas de como os escritórios de contabilidade devem proceder para utilizar os recursos

desse sistema em suas empresas.

4.1 Identificação das atividades relevantes

O procedimento inicial na implementação do custeio ABC é a identificação das atividades

mais relevantes dentro do processo produtivo da empresa. As atividades selecionadas estão

entre as mais importantes dentro da organização e nada mais são do que um agrupamento de

pequenas tarefas realizadas no dia a dia da empresa, que são necessárias para a sua conclusão.

Esse agrupamento de tarefas formando atividades faz com que os procedimentos realizados

pelo escritório contábil não deixem de estar contidos neste trabalho. No procedimento de

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

8

análise dessas atividades não foram analisados períodos de tempo ocioso pela equipe, sabe-se

que a ociosidade no ambiente de trabalho do escritório existe, mas para este trabalho

entendeu-se inviável analisar isto.

Na seqüencia encontra-se a lista de atividades relevantes dentro da organização e suas

descrições:

-Controle administrativo e financeiro: controle de compras, contas a pagar recebimento de

clientes, despacho e realização de serviços externos, administração geral e funções de

secretariado;

-Escrituração contábil: recebimento, organização, lançamento e arquivamento dos

documentos contábeis, integração fiscal e pessoal (folha) com suas respectivas conferências;

-Demonstrações contábeis: conciliação e organização das contas contábeis conferências de

integrações, fechamento de razão, análise de contas, conferência de fornecedores, e conclusão

das demonstrações contábeis necessárias de acordo com cada empresa;

-Escrituração Fiscal: recebimento, organização, lançamento e arquivamento dos documentos

fiscais, preparando e conferindo as bases de cálculo para gerar impostos;

-Cálculo de impostos e informativos fiscais: gerar todos os impostos de acordo com o

enquadramento e ramo das empresas clientes, bem como a entrega de todos os informativos

requeridos por lei;

-Assessoria fiscal e planejamento: Atualização diária em novas leis e regulamentos que

atinjam os clientes, suporte ao funcionário e ao cliente, planejamento tributário de empresas

clientes ou novas empresas, serviços relacionados à abertura e baixa de empresas;

-Admissão de funcionários: todas as tarefas relacionadas à admissão de funcionário, bem

como, encaminhamento de exames de admissão, preenchimento de carteira de trabalho e

registros diversos;

-Rescisão de funcionários: todas as tarefas relacionadas a rescisões de funcionários, bem

como, baixa de registros, auxílio e encaminhamento de acertos aos sindicatos da classe e

suporte para qualquer dúvida da empresa ou do funcionário;

-Cálculo de folha e contribuições: controle mensal de horas trabalhadas, controle e cálculo

de horas extras e reflexos sobre as folhas de pagamento, cálculo de contribuições/encargos e

entrega de todos informativos exigidos por lei.

4.2 Atribuição do custo às atividades

O custo de uma atividade compreende todos os sacrifícios de recursos necessários para

desempenhá-la. Todas as informações utilizadas foram coletadas do razão da empresa e de

planilhas básicas de custos e contas a pagar que vem sendo desenvolvidas pelo escritório há

alguns anos. Para diminuir a complexidade do levantamento de custos foi feito um

agrupamento dos custos de acordo com a sua natureza, por exemplo, o agrupamento “salários

e encargos” compreenderá salários mais provisões de décimo terceiro salário e férias e seus

respectivos encargos; o agrupamento “manutenção das instalações”, representará custos com

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

9

manutenção de equipamentos e estrutura, limpeza, imposto predial e territorial urbano

(IPTU), taxas, seguros e segurança.

Gastos com veículos representam o combustível e a manutenção do automóvel do escritório

utilizado na coleta e entrega de documentos de clientes. O software contábil é o Domínio

Contábil e o seu valor é correspondente a mensalidade de sua utilização. As despesas

financeiras representam os gastos com tarifas bancárias e despesas com cobranças.

O material de uso e consumo são todos os mantimentos comprados pelo escritório para dar

suporte à copa, onde é feito diariamente chás e café para a recepção dos clientes. Dentro dos

custos com material de expediente estão compreendidos todos os materiais necessários para

execução dos serviços prestados, bem como diversos papeis e formulários, folhas de

pagamento e custo das cópias feitas nas impressoras multifuncionais.

Os gastos com publicidades e propagandas representam o investimento feito em jornais,

internet e listas telefônicas do município, além de outras situações onde a empresa expõe sua

marca. As depreciações são calculadas de acordo com a taxa de depreciação correspondente

ao tipo de imobilizado existente nas instalações do escritório e as despesas com assinaturas e

mensalidades representam as assessorias contratadas para dar suporte a todas as dúvidas de

legislação que surgem no dia a dia do escritório.

Através do Quadro 1 é possível observar, os custos incorridos no período de um mês de

atividades do escritório, agrupados da melhor forma, com seu respectivo valor e classificação

quanto a sua alocação.

Quadro 1: Custos mensais e sua classificação

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

10

Fonte: Produção dos autores com base nos registros contábeis da empresa JFM

Para fazer a atribuição dos recursos utilizados para as atividades foram definidos alguns

direcionadores de recursos, os quais representam na visão da cultura e dia a dia da empresa a

forma mais correta de fazer essa atribuição. O Quadro 2 demonstra de que forma cada recurso

será atribuído.

Quadro 2: Direcionadores de recursos

Fonte: Produção dos autores com base nos registros contábeis da empresa JFM

Existem recursos que foram atribuídos diretamente às atividades, como os gastos com

veículos, despesas financeiras e publicidade e propaganda, de forma que seus valores foram

atribuídos integralmente à atividade “controle administrativo e financeiro”, a qual está

diretamente ligada com a geração destes gastos.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

11

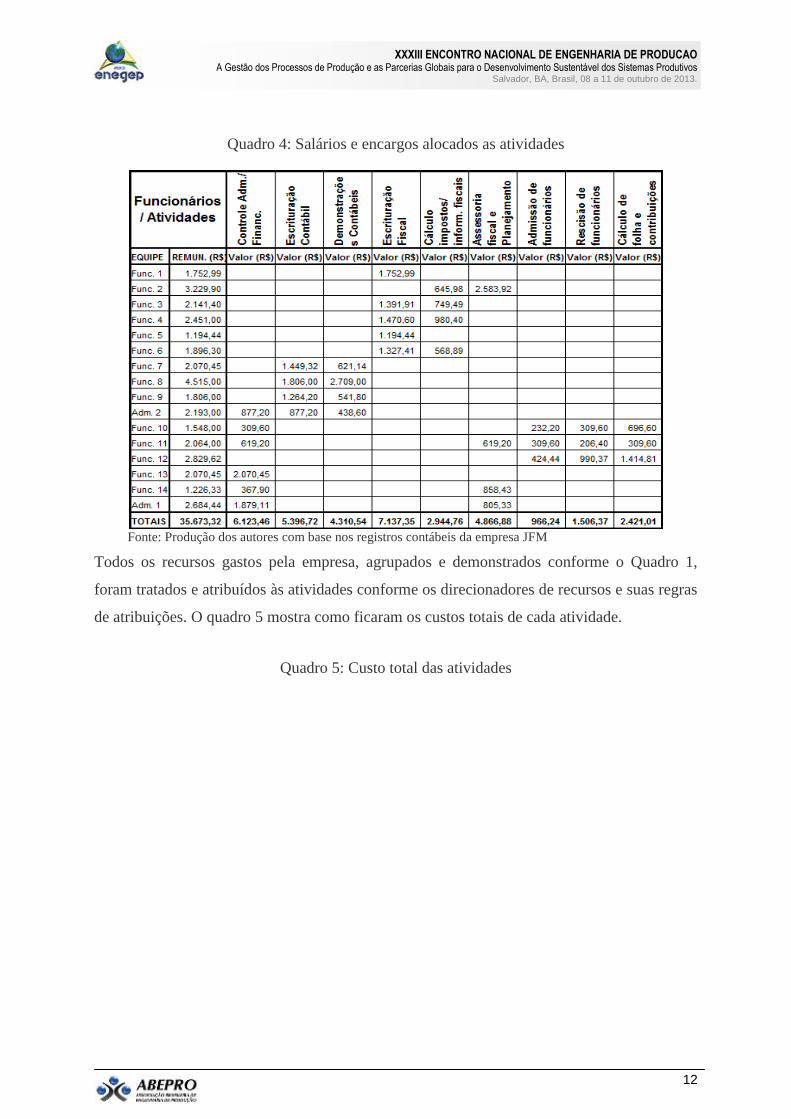

Os recursos gastos referentes aos salários e encargos foram analisados de acordo com

entrevista e informações coletadas junto aos funcionários e chefes de setores da empresa,

onde foi determinado o tempo destinado por cada funcionário para cada atividade, através de

um percentual de trabalho mensal. Através dessa coleta de informações e levantamento de

percentuais de horas trabalhadas foi possível determinar valores de utilização da mão de obra

para cada atividade. Os resultados em percentuais e em valores são demonstrados através do

Quadro 3 e Quadro 4 respectivamente.

Quadro 3: Percentual de tempo para cada atividade.

Fonte: Produção dos autores com base nas entrevistas com funcionários da empresa JFM

Recursos como manutenção das instalações e energia elétrica foram rateados pelo número de

atividades, pois não se tem um controle específico para direcioná-los, sendo inviável fazer

este controle.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

12

Quadro 4: Salários e encargos alocados as atividades

Fonte: Produção dos autores com base nos registros contábeis da empresa JFM

Todos os recursos gastos pela empresa, agrupados e demonstrados conforme o Quadro 1,

foram tratados e atribuídos às atividades conforme os direcionadores de recursos e suas regras

de atribuições. O quadro 5 mostra como ficaram os custos totais de cada atividade.

Quadro 5: Custo total das atividades

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

13

Fonte: Produção dos autores com base nos registros contábeis da empresa JFM

Os demais recursos foram rateados pelo percentual de utilização, sendo que, os percentuais

foram estipulados arbitrariamente, tendo como base as entrevistas realizadas com cada chefe

de setor e com responsáveis pela administração da empresa.

4.3 Identificação e seleção dos direcionadores de atividades

Após serem levantados os custos totais de cada atividade relevante dentro do processo

produtivo do escritório, foram escolhidos direcionadores de atividades, os quais representam o

melhor método de rateio para se chegar ao custo unitário de cada atividade. A escolha desses

direcionadores é muito importante, pois eles refletirão no custo individual de cada atividade,

uma escolha com critérios incorretos pode resultar em distorções que atrapalharão um

processo futuro de formação de preço de honorários. Através de conversa com a equipe e

análise de dados fornecidos pelo software contábil utilizado pela empresa na realização de

suas atividades, foi possível descobrir quais são os melhores direcionadores para cada

atividade e seus respectivos valores.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

14

Os custos unitários das atividades controle administrativo e financeiro e assessoria fiscal e

planejamento serão determinados pelo direcionador número de clientes, pois essas atividades

são para atender toda a clientela, independente de porte da empresa ou enquadramento, o

número de clientes representa todas as empresas ativas que o escritório presta serviço

mensalmente.

Para as atividades escrituração contábil e escrituração fiscal serão usados como

direcionadores os lançamentos contábeis e as notas fiscais lançadas respectivamente, sendo

que as notas fiscais importadas diretamente do sistema de alguns clientes são revisadas pela

equipe, portanto integram a total de notas lançadas. Para o número de lançamentos contábeis

foram levantados apenas os lançamentos digitados pelos funcionários da área contábil,

excluindo todos os lançamentos que são gerados através de importação de dados ou

integração proveniente das áreas fiscal e pessoal. Estes dados foram retirados do software

contábil utilizado pelo escritório.

As atividades demonstrações contábeis e cálculo de impostos e informativos fiscais têm como

direcionadores, a quantidade mensal de demonstrações elaboradas pela contabilidade e

quantidade mensal de impostos gerados pela área fiscal respectivamente, todos esses dados

levantados de acordo com o cumprimento das exigências legais de cada empresa conforme o

seu enquadramento.

Os direcionadores das atividades admissão de funcionários, rescisão de funcionários e cálculo

de folha e contribuições também foram retirados do software contábil utilizado pelo

escritório. Os direcionadores são a quantidade média de rescisões e admissões mensais e

também o número total de folhas de pagamento elaboradas pelos funcionários do

departamento pessoal respectivamente, sendo que este último representa as folhas de

pagamento de todos os funcionários e pro labores contidos nas 170 empresas clientes. O

quadro 6 ilustra a seleção dos direcionadores de atividades.

Quadro 6: Direcionadores de atividades

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

15

Fonte: Produção dos autores com base nos registros contábeis da empresa JFM

4.4 Custo unitário das atividades

Os custos unitários das atividades representam o quanto custa para o Escritório JFM elaborar

cada atividade individualmente, os resultados obtidos proporcionam dados importantes que

fazem com que a empresa tenha a ciência de que situações ou atividades devem ser revistos

para reduzir gastos e também dando base real para a constituição de novo cálculo de

honorários, que se levados em comparação com os preços já praticados, poderão demonstrar a

rentabilidade ou prejuízo que se vem tendo com cada empresa cliente.

A divisão dos custos totais de cada atividade (Quadro 5), pela quantidade de seu respectivo

direcionador (Quadro 6), obtém-se o custo unitário correspondente à cada unidade de

direcionador. O Quadro 7 ilustra as informações descritas e que possibilitaram à determinação

do custo por unidade de direcionador de cada atividade identificada.

Quadro 7: Custo unitário das atividades

Fonte: Produção dos autores com base nos registros contábeis da empresa JFM

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

16

4.5 Cálculo do custo do serviço prestado

Saber o custo unitário de cada atividade prestada pelo escritório é muito importante, pois estes

dados são fundamentais para o cálculo do custo do serviço prestado pelo escritório a cada

empresa cliente. Através dos relatórios gerados pelo software contábil utilizado pelo escritório

foi possível ter o conhecimento do número de atividades consumidas individualmente por

cada cliente. Todos os serviços executados pela equipe do escritório diariamente estão

registrados neste sistema e seus relatórios demonstram o consumo de atividades existente em

cada empresa mensalmente, ou de acordo com o período desejado.

Os resultados do estudo evidenciam que os procedimentos podem ser considerados como uma

ferramenta que os escritórios podem usar para auxiliar no cálculo do preço dos honorários

cobrados. Sabendo-se o custo unitário de cada atividade executada e tendo o número de

atividades consumidas por cada empresa mensalmente é possível saber o custo gerado e, com

isso fazer uma comparação com os valores atualmente cobrados, descobrindo se existe uma

boa rentabilidade ou prejuízo. Para fins de exemplificação de como este cálculo pode ser

executado, foram selecionadas três empresas (clientes do escritório objeto do estudo)

distinguidas pelo enquadramento fiscal. Uma das empresas é uma indústria de perfis de

alumínio que é tributada pelo lucro real, a outra é uma indústria de vinhos tributada pelo lucro

presumido e a terceira é uma empresa que comercializa materiais de construção tributada pelo

simples nacional. Com o objetivo de preservar a identidades das três empresas, durante o

estudo elas serão identificadas por um número seqüencial de 1 a 3, seguindo a ordem que

foram apresentadas e seguido pela informação do respectivo ramo de atividade

Após fazer o levantamento de dados referente a estas três empresas que são clientes do

escritório, e respeitando as suas particularidades, podem ser observados, através dos quadros

8, 9 e 10, o volume de notas fiscais, lançamentos contábeis e folhas de pagamento mensais,

que cada uma gera. Os números de rescisões e admissões para as três empresas foram

levantados através de uma média de utilização desses recursos no período do mês 01/2012 á

09/2012 e a quantidade de folhas de pagamento mensal é o direcionador da atividade cálculo

de folha e contribuições. As quantidades referentes às atividades, demonstrações contábeis e

cálculo de impostos e informativos fiscais foram levantadas de acordo com o enquadramento

de cada empresa e suas respectivas exigências.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

17

O quadro 8 apresenta a análise do custo e rentabilidade da empresa 1, a indústria de perfis de

alumínio. Por se tratar de uma empresa do lucro real observa-se que o número de

demonstrações contábeis e impostos são maiores em comparação as empresas de outros

enquadramentos fiscais, além disto, as quantidades de notas fiscais e lançamentos contábeis

são altos devido à grande movimentação gerada mensalmente por esta empresa. O número

alto de funcionários encarece o custo de cálculo de folhas de pagamento, e em consequência

disto, também há uma maior rotatividade de funcionários dentro da empresa gerando em

média três admissões e três rescisões mensais. A rentabilidade desta empresa é de 28%,

demonstrando que os honorários cobrados atualmente estão cobrindo os custos gerados e

dando um retorno financeiro para o escritório.

Quadro 8: Custos dos serviços prestados para a empresa 1

Fonte: Produção dos autores com base nos registros contábeis da empresa JFM

O quadro 9 apresenta a análise do custo e rentabilidade da empresa 2, a indústria de vinhos.

Quadro 9: Custos dos serviços prestados para a empresa 2

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

18

Fonte: Produção dos autores com base nos registros contábeis da empresa JFM

Por se tratar de uma empresa do lucro presumido observa-se que o número demonstrações

contábeis é inferior ao do lucro real e igual ao do simples nacional. Já o número de impostos

calculados é igual ao do lucro real e maior em comparação as empresas do simples nacional.

As quantidades de notas fiscais e lançamentos contábeis são medianos pelo motivo de não ser

uma empresa de grande movimento. A empresa tem dez funcionários e uma média de uma

admissão e uma rescisão mensal. A rentabilidade gerada por esta empresa é de 33%.

O quadro 10 apresenta a análise do custo e rentabilidade da empresa 3, a empresa comercial

de materiais de construção. Por se tratar de uma empresa do simples nacional observa-se que

o número demonstrações contábeis é inferior ao do lucro real e igual ao do lucro presumido, o

número de impostos calculados é inferior ao dos outros enquadramentos, sendo 2 impostos

por mês. As quantidades de notas fiscais e lançamentos contábeis são medianos pelo motivo

de não ser uma empresa de grande movimento. A empresa tem vinte e um funcionários e uma

média de uma admissão e uma rescisão mensal. Os resultados apontaram que os honorários

cobrados da empresa 3, além de não cobrir os custos gerados por ela, geram mensalmente um

prejuízo de 16%.

Quadro 10: Custos dos serviços prestados para a empresa 3

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

19

Fonte: Produção dos autores com base nos registros contábeis da empresa JFM

Uma vez determinado os custos totais referentes às atividades consumidas das três empresas e

comparando com o valor de receita que as mesmas geram, foi possível determinar os

resultados e a rentabilidade que as referidas empresas geram para o escritório. Os valores

obtidos indicam que os resultados e as rentabilidades variam de forma significativa se forem

comparadas. Sendo que, a empresa tributada pelo Simples Nacional apresentou prejuízo, o

que gerou uma grande surpresa para a direção do escritório, já que a mesma acreditava que o

valor cobrado estava gerando lucro. Esse exemplo, por si só, já justifica a importância dos

escritórios determinarem os custos envolvidos em cada atividade, de forma poder avaliar a

rentabilidade que cada cliente gera. Ao mesmo tempo, evidencia a contribuição que o estudo

representa tanto para a conscientização da necessidade de usar um sistema adequado para

determinar o custo como por divulgar como os escritórios devem proceder para conseguir

calcular o custo de suas atividades, de forma a seguir critérios técnicos e fazendo o uso de um

sistema amplamente consagrado: ABC.

Embora o estudo aqui realizado tenha se baseado apenas nos dados de um escritório, em

particular (Escritório contábil JFM), foi possível evidenciar de forma simples e clara, como é

possível os escritórios de contabilidade implantar um sistema que permita determinar o custo

de suas atividades de forma correta, com base no sistema ABC. Convém ressaltar que este

sistema é considerado o mais adequado por ser ele voltado a determinar o custo das

atividades, produto final dos escritórios de contabilidade.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

20

Em relação à avaliação da rentabilidade apurada, utilizando apenas três empresas, ela não

pode significar que esses resultados valem para todas as demais empresas enquadradas em

situações semelhantes. No entanto, ela permite evidenciar como o escritório em estudo e

demais, devem proceder para determinar a rentabilidade gerada por cada cliente.

Independente de qualquer outra coisa, os exemplos apresentados já foram suficientes para

evidenciar que os gestores dos escritórios, em especial do escritório objeto do estudo,

desconhecem qual é a rentabilidade gerada pelos seus clientes, isso se existe a rentabilidade

(um dos clientes avaliados sequer apresenta rentabilidade).

Diante do cenário, fica aqui a sugestão, para que a empresa objeto do estudo estenda essa

avaliação para todos os seus 170 clientes atuais, bem como, faça essa análise prévia para os

novos clientes, de forma a fixar um valor adequado para os honorários. Esse estudo também

evidencia que os escritórios devem avaliar se não estão cobrando valores excessivos de alguns

clientes e em contrapartida estão cobrando valores menores de outros. A cobrança do valor

não deve se basear no tamanho da empresa, na forma de tributação, no número de

funcionários etc., mas sim em função do custo das atividades que cada cliente consome junto

ao escritório.

Considerando-se as questões de concorrência e a necessidade de manter a rentabilidade do

negócio, entende-se que saber qual é o custo real das atividades prestadas e definir o preço de

venda das mesmas com base no seu custo é algo muito importante para os escritórios. Com

isso, se faz justiça em relação ao preço cobrado dos seus clientes, evitando cobrar valores

indevidos e deixando de cobrar de outros.

5. Conclusão

Os contadores prestam um serviço especializado a seus clientes na determinação dos seus

custos de produção, no entanto acabam não fazendo o mesmo em relação a suas atividades. É

fundamental que os escritórios contábeis tenham a ciência do custo de suas atividades, sob

pena de cobrar preços errados de honorários e consequentemente comprometerem sua

rentabilidade. O contador é uma pessoa qualificada para criar um centro de custos visando

alcançar essas informações precisas para o sucesso de seu escritório.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

21

Ficou evidenciado durante o estudo que o escritório de contabilidade analisado, no estudo de

caso, não fazia uso de nenhum método de custeio para determinar o custo de suas atividades

e, em conseqüência disto, não tinha embasamento adequado para compor os seus valores de

honorários.

Durante estudo foi possível avaliar a rentabilidade gerada na cobrança dos serviços prestados

para três diferentes empresas, tomando por base os valores cobrados e os custos levantados

com base no ABC. A empresa 3 apresentou prejuízo de 16%, enquanto a empresa 1 e 2

tiveram um percentual de 28% e 33% de rentabilidade respectivamente. Com base nos dados

levantados durante o estudo e os resultados apresentados, foi possível evidenciar a grande

importância que um sistema de custos representa para a gestão dos escritórios, para não dizer,

para sua sobrevivência. Em relação, especificadamente, à empresa objeto do estudo, entende-

se que o estudo realizado só teve a acrescentar, pois forneceu informações e dados precisos,

até então desconhecidos por ela. Além disso, o estudo evidenciou como utilizar uma ótima

ferramenta de custos, a qual será muito útil, já que ela poderá ser utilizada na definição dos

valores a cobrar pelos serviços prestados.

Também terá a função de constituir provas suficientes de que o custo que o cliente gera para o

escritório é real e fornece embasamento teórico e prático para demonstrar isto aos

administradores das empresas clientes que tiverem dúvidas.

Entende-se que o estudo apresentou várias contribuições, seja para gestão do escritório objeto

de estudo, seja para fins acadêmicos e profissionais, ao evidenciar como se deve proceder

para calcular os custos e a rentabilidade dos serviços desenvolvidos pelos escritórios de

contabilidade.

REFERÊNCIAS

ALOE, Armando. Prática de Escritório e Escrituração Mercantil. 11. ed. São Paulo: Atlas,

1972. 267p.

COELHO, Cláudio Ulysses F. O profissional contábil e o mercado de trabalho:contexto

histórico, situação atual e perspectivas. Boletim técnico do senac, v26, nº3, set/dez/2000.

ECKERT, Alex. Comprometimento com a organização e com a profissão: um estudo

multidimensional em empresas de serviços contábeis. Dissertação Mestrado – Programa de

Pós-Graduação em Administração, Universidade Federal do Rio Grande do Sul, Porto Alegre,

2005.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

22

LOPES, André Charone Tavares. Como administrar um escritório contábil de sucesso.

2011. Disponível em: http://www.contabeis.com.br/artigos/593/como-administrar-um-

escritorio-contabil-de-sucesso/. Acesso em: 18 set. 2012.

MAHER, Michael. Contabilidade de custos: criando valor para a administração. São Paulo:

Atlas, 2001. 905 p.

MARIAN, Sergio, et al. Características das organizações contábeis de pequeno e médio

porte da cidade de Florianópolis/SC – Brasil, em 2006. Apostila Didática. Balneário

Camburiu: Univali, 2006.

MARTINS, Eliseu. Contabilidade de custos. 9.ed. São Paulo: Atlas, 2003. 2 v.

NAKAGAWA, Masayuki. ABC: custeio baseado em atividades. São Paulo: Atlas, 1994. 95

p.

SANTOS, Joel José dos. Análise de custos: remodelando com ênfase para custo marginal,

relatórios e estudos de casos. 3.ed. São Paulo: Atlas, 2000. 224 p.

SOUSA, Tarcita Cabral Ghizoni de. Modelo de gestão por atividades para empresas

contábeis. Dissertação de Mestrado - Programa de pós-graduação em engenharia de produção

da Universidade Federal de Santa. Florianópolis, 2003

YIN, Robert K. Estudo de Caso: planejamento e métodos. 2.ed. Porto Alegre: Bookman,

2001.205 p.