Influências do Controle Acionário no Disclosure de ... · um conjunto básico de informações...

15

Influências do Controle Acionário no Disclosure de Informações Contábeis Autoria: Fabiana Lopes da Silva, Betty Lilian Chan, Fernanda Furuta, Gilberto de Andrade Martins Resumo Dentre as supostas causas relativas ao grau de disclosure das empresas, destaca-se a influência das práticas contábeis do país de origem do controle acionário. Nesse sentido, o presente estudo tem por objetivo buscar evidências empíricas sobre a existência ou não de influência do controle acionário no grau de disclosure das empresas brasileiras. Para tanto, fez-se necessário definir operacionalmente o conceito de disclosure, aqui entendido como a divulgação espontânea das seguintes informações: Demonstração do Fluxo de Caixa, EBITDA, Demonstração do Valor Adicionado e Balanço Social. A base de dados foi extraída do banco de dados da FIPECAFI, a qual é utilizada para a edição da Revista Melhores e Maiores. A amostra totalizou 1487 demonstrações contábeis. A análise foi baseada no teste Qui-quadrado e Análise de Correspondência (ANACOR). Os resultados sugerem que as Estatais, com exceção das empresas de energia elétrica as quais foram excluídas da amostra, apresentam maior grau de disclosure, seguida das empresas espanholas e italianas. Para as empresas cujo controle acionário é Americano, Francês ou Japonês, os resultados indicam ausência de dependência entre as variáveis analisadas. Além disso, observou-se que empresas Brasileiras e demais origens do controle acionário apresentaram baixo grau de disclosure. Palavras-chaves: transparência, divulgação voluntária, divergência de práticas contábeis. 1. Introdução A tendência de convergência internacional das práticas contábeis estimula a discussão sobre as diferenças e as semelhanças entre as práticas locais e as internacionais. Uma mesma empresa pode apresentar demonstrações contábeis com valores diferentes caso estas sejam preparadas em países que adotam práticas contábeis distintas. E ambas as demonstrações estarão em conformidade com os critérios estabelecidos em seus respectivos países. Assim, a Contabilidade Internacional exerce um papel fundamental na compreensão entre as diferenças e semelhanças das práticas contábeis. A atenção conferida, por parte da empresa, ao disclosure ou evidenciação na publicação de suas demonstrações contábeis, provavelmente, está relacionada ao poder influência de seus usuários externos. Para muitos autores, o disclosure tende a promover maior eficiência ao mercado de capitais na medida em que deve reduzir a assimetria informacional entre as partes interessadas, sobretudo, entre os administradores e os investidores (HEALY e PALEPU apud DANTAS et al.: 2004, p. 4). Muitos pesquisadores constataram que o grau de evidenciação pode variar de acordo com cada país. Dentre as diversas conjecturas acerca das causas de sua divergência, esse estudo dedica-se a explorar a influência do controle acionário/origem do capital, o qual, implicitamente, pressupõe que as empresas instaladas no Brasil são influenciadas pelas práticas contábeis da matriz. Nessa linha, a questão-problema que norteia a pesquisa é: Qual a relação entre a origem do capital e o nível de transparência das demonstrações contábeis? A relevância do tema reside no fato de que:

Transcript of Influências do Controle Acionário no Disclosure de ... · um conjunto básico de informações...

Influências do Controle Acionário no Disclosure de Informações Contábeis

Autoria: Fabiana Lopes da Silva, Betty Lilian Chan, Fernanda Furuta, Gilberto de Andrade Martins Resumo

Dentre as supostas causas relativas ao grau de disclosure das empresas, destaca-se a influência das práticas contábeis do país de origem do controle acionário. Nesse sentido, o presente estudo tem por objetivo buscar evidências empíricas sobre a existência ou não de influência do controle acionário no grau de disclosure das empresas brasileiras. Para tanto, fez-se necessário definir operacionalmente o conceito de disclosure, aqui entendido como a divulgação espontânea das seguintes informações: Demonstração do Fluxo de Caixa, EBITDA, Demonstração do Valor Adicionado e Balanço Social. A base de dados foi extraída do banco de dados da FIPECAFI, a qual é utilizada para a edição da Revista Melhores e Maiores. A amostra totalizou 1487 demonstrações contábeis. A análise foi baseada no teste Qui-quadrado e Análise de Correspondência (ANACOR). Os resultados sugerem que as Estatais, com exceção das empresas de energia elétrica as quais foram excluídas da amostra, apresentam maior grau de disclosure, seguida das empresas espanholas e italianas. Para as empresas cujo controle acionário é Americano, Francês ou Japonês, os resultados indicam ausência de dependência entre as variáveis analisadas. Além disso, observou-se que empresas Brasileiras e demais origens do controle acionário apresentaram baixo grau de disclosure. Palavras-chaves: transparência, divulgação voluntária, divergência de práticas contábeis.

1. Introdução A tendência de convergência internacional das práticas contábeis estimula a discussão

sobre as diferenças e as semelhanças entre as práticas locais e as internacionais.

Uma mesma empresa pode apresentar demonstrações contábeis com valores diferentes caso estas sejam preparadas em países que adotam práticas contábeis distintas. E ambas as demonstrações estarão em conformidade com os critérios estabelecidos em seus respectivos países. Assim, a Contabilidade Internacional exerce um papel fundamental na compreensão entre as diferenças e semelhanças das práticas contábeis.

A atenção conferida, por parte da empresa, ao disclosure ou evidenciação na publicação de suas demonstrações contábeis, provavelmente, está relacionada ao poder influência de seus usuários externos.

Para muitos autores, o disclosure tende a promover maior eficiência ao mercado de capitais na medida em que deve reduzir a assimetria informacional entre as partes interessadas, sobretudo, entre os administradores e os investidores (HEALY e PALEPU apud DANTAS et al.: 2004, p. 4).

Muitos pesquisadores constataram que o grau de evidenciação pode variar de acordo com cada país. Dentre as diversas conjecturas acerca das causas de sua divergência, esse estudo dedica-se a explorar a influência do controle acionário/origem do capital, o qual, implicitamente, pressupõe que as empresas instaladas no Brasil são influenciadas pelas práticas contábeis da matriz.

Nessa linha, a questão-problema que norteia a pesquisa é: Qual a relação entre a origem do capital e o nível de transparência das demonstrações contábeis?

A relevância do tema reside no fato de que:

2

(a) um aumento na proporção de empresas com controle acionário estrangeiro pode indicar maior demanda por demonstrações contábeis elaboradas de acordo com padrões diversos dos nacionais; (b) a presença de investidores estrangeiros provenientes de países que adotam localmente padrões semelhantes aos internacionais (IASs) pode estimular a harmonização das práticas contábeis brasileiras com as internacionais. (WEFFORT, 2003, p.85)

Assim, o presente estudo tem por objetivo buscar evidências empíricas sobre a existência ou não de influência do controle acionário no grau de disclosure das empresas brasileiras, cuja definição operacional adotada refere-se à divulgação espontânea das seguintes informações consideradas relevantes: Demonstração do Fluxo de Caixa (DFC), EBITDA (Earnings before interest, taxes, depreciation and amortization), Demonstração do Valor Adicionado (DVA) e Balanço Social.

2. A Contabilidade Internacional e a Convergência das Normas Contábeis A contabilidade exerce um importante papel para a sobrevivência e o bom

desempenho de uma empresa. Segundo Iudícibus (2000, p.19): (...) o objetivo da Contabilidade é fornecer aos usuários independentemente de sua natureza, um conjunto básico de informações que, presumivelmente, deveria atender igualmente bem a todos os tipos de usuários, ou a Contabilidade deveria ser capaz e responsável pela apresentação de cadastros de informações totalmente diferenciados.

A contabilidade pode ser divergente de acordo com o país em que a empresa atua. Diante desse fato, órgãos internacionais estão em busca da convergência das práticas e normas contábeis para que haja uma redução dessas diferenças.

Segundo Carvalho et al. (2006, p.15), a contabilidade internacional surgiu para minorar as agruras de quem quer investir fora de seu país e até hoje tinha que manusear balanços em dezenas de normas contábeis distintas, tentando compatibilizá-las para comparar.

Weffort (2003, p.4) afirma que Reconhecida a contabilidade como elemento essencial para a criação e manutenção de qualquer empreendimento de negócios nas economias modernas, a contabilidade internacional surge como uma resposta às modificações no ambiente que a cerca e às demandas dos seus usuários (gestores, investidores, credores, governos, consumidores, empregados, entre outros).

A rapidez com que muitos dos mercados desenvolvidos estão adotando as normas internacionais indica claramente que dentro em breve essa será a única linguagem contábil existente (PRICEWATERHOUSECOOPERS, 2003).

O International Accounting Standards Board – IASB (Conselho das Normas Internacionais de Contabilidade), é a entidade responsável pela emissão das International Financial Reporting Standards–IFRS (antes conhecidas como International Accounting Standards– IAS), ou Normas Internacionais de Contabilidade. Já o FASB, Financial Accounting Standards Board é o órgão responsável pela emissão das normas contábeis norte-americanas.

Como parte das ações orientadas para a harmonização das normas contábeis, os órgãos responsáveis pelas emissões das normas contábeis norte-americanas e internacionais firmaram compromisso no sentido de eliminar as divergências significativas entre os dois conjuntos de normas até 2007. Apesar disso, ainda persistem diferenças significativas entre esses dois conjuntos de normas e as práticas contábeis atualmente adotadas no Brasil (PRICEWATERHOUSECOOPERS, 2004, p.5).

Conforme Weffort (2003 p.6):

3

A harmonização pode ser entendida como um processo por meio do qual as diferenças nas práticas contábeis entre os países são reduzidas. É importante destacar que a harmonização visa a uma redução das diferenças nas práticas contábeis, mas não sua eliminação, na medida em que reconhece que cada país deve “direcionar” a contabilidade para atender as suas características e necessidades específicas, o que leva obrigatoriamente a diferenças entre os países.

A adoção das Normas Internacionais de Contabilidade é recomendada para as empresas que estão listadas em bolsa de valores. Conforme PricewaterhouseCoopers (2003, p.4), até 2005, a adoção das Normas Internacionais de Contabilidade será obrigatória para as empresas listadas em bolsas de valores de 70 países, sendo opcional em outros 21 países. Para as empresas que apresentarem suas demonstrações financeiras em IFRS pela primeira vez em 2005, serão também exigidas demonstrações contábeis comparativas para o exercício de 2004 (o que traz a necessidade de estabelecer saldos iniciais em 31/12/03).

Segundo Leme e Carvalho (2004, p.1): Um dos grandes problemas já visualizados pelos organismos internacionais efetivamente envolvidos com o processo de harmonização da linguagem contábil num cenário mundial é a aplicação das normas internacionais emitidas pelo IASB, os IAS/IFRS. Experiências de um passado já distante mostram que pode haver perdas na essência da norma entre a tradução para o idioma nacional, a interpretação e a aplicação de tais normas a eventos locais. Prova disso foram as melhorias aprovadas em 2003 pelo IASB, num processo que exigiu revisão de suas normas de forma a torná-las homogêneas e praticáveis para dar o devido suporte às empresas dos países da União Européia que terão de aplicar os IAS/IFRS já para 2005. Assim, para tais órgãos, estudos voltados para a colocação em prática do que vem sendo aprovado pelo IASB representam uma real aproximação da teoria com a prática.

A harmonização contábil apresenta prós e contras e não há consenso no que diz respeito à sua realização. Weffort (2003, p. 69) aponta como benefícios prováveis da harmonização: maior consistência das demonstrações financeiras entre os países, o que pode facilitar as análises de investimento e crédito; redução dos custos para empreendimentos multinacionais (simplificando, por exemplo, a consolidação das contas estrangeiras e permitindo a adoção de um mesmo conjunto de relatórios internos e externos para qualquer país); facilidade ao acesso das empresas nacionais aos mercados de capitais estrangeiros, reduzindo o custo da elaboração de demonstrações contábeis de acordo com diferentes padrões contábeis; maiores possibilidades de trabalho para contadores e firmas de contadores; auxílio aos países em desenvolvimento, fornecendo-lhes um conjunto de padrões contábeis de qualidade, sem que para isso eles tenham que despender seus recursos com pesquisas.

Já as críticas, levantadas por Weffort (2003) da harmonização internacional são: (a) a adoção das normas internacionais localmente pode não resultar em harmonização efetiva das práticas dos países, especialmente porque são desconsideradas as diferenças nacionais como sistemas jurídicos; (b) estágio de desenvolvimento econômico e aspectos culturais, entre outros; (c) sempre há um custo para os países decorrentes da adoção das normas internacionais; (d)a harmonização pode servir como um meio de imposição da vontade dos países economicamente desenvolvidos sobre aqueles em desenvolvimento.

Apesar das críticas apontadas, PricewaterhouseCoopers (2003, p. 8) afirma que, (...) é recomendável que as empresas brasileiras avaliem a possibilidade de oferecer ao mercado informações financeiras em IFRS o quanto antes. Do contrário, dado o ritmo de adoção dessas normas nos mercados europeu e asiático, e o compromisso dos Estados Unidos quanto à harmonização, terão sua competitividade nos mercados internacionais de capitais cada vez mais comprometida. Ressalte-se nesse aspecto que, mesmo no mercado de capitais brasileiro a concorrência por capitais é cada vez mais global.

4

No Brasil, o Banco Central, por meio do Comunicado 14.259, relata os procedimentos para a convergência das normas de contabilidade e auditoria aplicáveis às instituições financeiras e às demais instituições autorizadas a funcionar pelo Banco Central do Brasil com as normas internacionais promulgadas pelo International Accounting Standards Board (IASB) e pela International Federation of Accountants (IFAC). Ficou estabelecido o desenvolvimento de ação específica, a ser concluída até 31 de dezembro de 2006, com o objetivo de identificar as necessidades de convergência às normas internacionais de contabilidade e às normas internacionais de auditoria, promulgadas, respectivamente, pelo IASB e pela IFAC, aplicáveis às instituições financeiras. A partir do referido diagnóstico, serão editados normativos objetivando a adoção de procedimentos para a elaboração e publicação de demonstrações contábeis consolidadas em consonância com os pronunciamentos do IASB a partir de 31 de dezembro de 2010, bem como a observância das normas editadas pela IFAC para a prestação de serviços de auditoria independente no âmbito do Sistema Financeiro Nacional.

A Bolsa de Valores de São Paulo (BOVESPA) exige a apresentação de demonstrações financeiras em IFRS (ou US GAAP) para registro no Novo Mercado e na BOVESPA Nível II como parâmetro de boas práticas contábeis. Esses níveis especiais de registro foram criados para empresas com melhores práticas de governança corporativa que têm potenciais benefícios na redução do custo de capital (PRICEWATERHOUSECOOPERS, 2003).

3. A Influência do Controle Acionário na Divulgação de Informações Contábeis As normas e práticas contábeis diferem entre os países. Segundo Gernon e Meek apud

Weffort (2003, p. 3): A contabilidade é moldada pelo ambiente no qual opera. Da mesma forma que as nações têm diferentes histórias, valores, e sistemas políticos, elas também têm diferentes padrões de desenvolvimento da contabilidade financeira (...). Esta diversidade é resultante da variação dos ambientes de negócios ao redor do mundo e do fato da contabilidade ser ambientalmente sensível.

Muitos estudos, tais como Nair e Frank (1980), Zarzeski (1996), Verma e Gray (1997), Nobes (1998) e Weffort (2003), tentam explicar as diferenças de práticas contábeis em função do ambiente no qual a contabilidade está inserida.

Nobes (1998, p. 163) levantou, por meio de estudos anteriores, os seguintes fatores prováveis para a existência dessas diferenças: natureza da propriedade dos negócios e do sistema de financiamento, herança colonial, invasões, taxação, inflação, nível de educação, idade e tamanho da profissão contábil, estágio de desenvolvimento econômico, sistemas legais, cultura, história, geografia, linguagem, influência da teoria, sistemas políticos e clima social, religião e acidentes. Entretanto, esse mesmo autor concluiu que a principal razão para as diferenças entre as demonstrações contábeis é a sua finalidade, propondo um modelo para explicar essas divergências, o qual levou em consideração apenas a influência do mercado de capitais e da herança colonial, já que o efeito das demais variáveis seria menos relevante.

Weffort (2003, p.34) classificou as razões para as diferenças nas normas e práticas contábeis em cinco grupos, observando que muitas vezes as razões se complementam, sobrepõem-se ou até mesmo se confundem, sendo claramente interdependentes, conforme mostra no Quadro 1.

5

Quadro 1 – Resumo das principais razões para as diferenças nas normas e práticas contábeis Razões Genéricas

Exemplos de Razões Específicas

Características e necessidades dos usuários das demonstrações contábeis.

Nível de educação e sofisticação dos usuários (especialmente do gestor de negócios e da comunidade financeira).

Tipo de sistema de financiamento. Características das empresas: tamanho,

complexidade, multinacionalidade, endividamento, etc.

Características dos preparadores das demonstrações contábeis (contadores).

Sistema de educação profissional dos contadores.

Status, idade e tamanho da profissão contábil. Modos pelos quais pode se organizar a sociedade sob a qual o modelo contábil se desenvolve.

Sistema político. Sistema econômico e nível de

desenvolvimento. Sistema jurídico. Sistema fiscal.

Aspectos culturais.

Valores culturais. Religião. Linguagem.

Outros fatores externos.

Históricos (principalmente invasões e herança colonial).

Geográficos. Laços econômicos e políticos.

Fonte: Weffort (2003, p.34)

Dentre as diversas razões para a existência de divergência entre práticas contábeis, destaca-se a fonte principal de financiamento das empresas no país. Zysman apud Nobes (1998, p.166) distinguem três classes de financiamento: “(a) sistema baseado no mercado de capitais; (b) sistema baseado no crédito governamental, e (c) sistema baseado no crédito de instituições financeiras”.

São exemplos de países com forte mercado de capitais os Estados Unidos e o Reino Unido. Nestes casos, em virtude da força do mercado de capitais, há inúmeros usuários externos que demandam um nível maior de transparência nas demonstrações contábeis, a fim de reduzir riscos na tomada de decisões. Ou seja, percebe-se que há um foco maior nos usuários externos, pois não possuindo informação privilegiada e nem fazendo parte da diretoria, fazem mais pressão para maiores níveis de transparência e assim reduzir a assimetria informacional.

Países baseados no financiamento por crédito governamental ou por meio de instituições financeiras focam a divulgação para os credores, o fisco e os usuários internos. A exemplo tem-se o Brasil.

Assim, Choi et al. apud Weffort (2003, p. 38): Nos países com mercado de capitais fortes, tais como EUA e Reino Unido, a contabilidade foca em quão bem os gestores têm operado a companhia (sua rentabilidade), sendo elaborada para ajudar os investidores a avaliar os fluxos de caixa futuros conjuntamente com os riscos associados. As evidenciações são amplas, consistentes com a propriedade pública dispersa. Em contraste, nos sistemas baseados em créditos, onde os bancos são a fonte dominante de financiamento, a contabilidade foca na proteção ao credor através de mensurações contábeis conservadoras. Uma vez que as instituições financeiras têm acesso direto a qualquer informação que elas precisem, as evidenciações públicas são limitadas.

Nesse sentido, Lopes & Martins (2005, p.59) dispõe:

6

Empresas sediadas em países onde a maior parte do financiamento advém do mercado de capitais tendem a possuir modelos de evidenciação mais transparentes do que em empresas em países que baseiam o financiamento fundamentalmente em crédito. Isso ocorre porque os credores podem exigir, e realmente o fazem, informações detalhadas, não tendo que recorrer às demonstrações financeiras publicadas. Em situações nas quais predomina o financiamento via mercado de capitais, a evidenciação deve ser mais clara para fornecer informações ao grande número de acionistas que se encontram dispersos no mercado. Essa relação impacta diretamente a contabilidade, que é instrumento de comunicação.

Assim, as características dos usuários de diferentes nacionalidades poderiam conduzir a contabilidade nacional para práticas internacionais. Conforme Weffort (2003, p. 84):

A demanda dos usuários de diferentes nacionalidades pode ser representada, ao menos parcialmente, pela presença de investimento estrangeiro no Brasil e pela listagem de companhias brasileiras em Bolsas de Valores estrangeiras.

Quando uma empresa busca capital estrangeiro para se financiar acaba adotando práticas diferentes da local, em função da influência dos novos usuários. Ou seja, as forças de mercado podem estimular a contabilidade a adotar padrões de conduta internacionais, propiciando níveis mais elevados de disclosure, que, por sua vez, facilitaria a harmonização de fato.

Para Ronen e Yaari apud Dantas et al. (2004, p.4), o disclosure pode assumir as seguintes formas:

a) a obrigatoriedade do disclosure, em função de determinações legais ou regulamentares;

b) a indução ao disclosure, em função de dispositivos legais que permitam aos investidores processar os administradores por omissão de informações ou apresentação enganosa; e

c) os mecanismos auto induzidos de disclosure, que se verificam quando as dinâmicas entre empresas e investidores forçam as companhias a divulgar as informações.

Segundo o Código das Melhores Práticas de Governança Corporativa (2004, p.10) do IBGC, transparência é:

Mais do que "a obrigação de informar", a Administração deve cultivar o "desejo de informar", sabendo que da boa comunicação interna e externa, particularmente quando espontânea, franca e rápida, resulta um clima de confiança, tanto internamente, quanto nas relações da empresa com terceiros. A comunicação não deve restringir-se ao desempenho econômico-financeiro, mas deve contemplar também os demais fatores (inclusive intangíveis) que norteiam a ação empresarial e que conduzem à criação de valor.

A Teoria da Divulgação Voluntária começou a ser discutida na década de 80, visando explicar o “fenômeno da divulgação de informações financeiras a partir de diversas perspectivas, como, por exemplo, determinar qual é o efeito da divulgação de demonstrações contábeis no preço das ações e explicar quais as razões econômicas para que determinada informação seja divulgada voluntariamente” (SALOTTI, 2005: p.39).

Todas as informações que não são obrigatórias, tais como Balanço Social, Demonstração dos Fluxos de Caixa (DFC), Demonstração do Valor Adicionado (DVA) e EBITDA, são consideradas suplementares.

O Balanço Social, segundo Tinoco (1984, p.108), [...] é um instrumento de gestão e de informação que visa reportar, da forma mais transparente possível, vale dizer, com evidenciação plena – full disclosure -, informações econômicas, financeiras e sociais do desempenho das entidades, aos mais diferenciados usuários da informação, dentre estes usuários os trabalhadores.

7

A Demonstração do Valor Adicionado, como parte integrante do Balanço Social evidencia a riqueza gerada pela entidade e como essa riqueza foi distribuída entre os principais agentes econômicos, tais como o pessoal, o governo, os credores e aos acionistas.

E a principal finalidade da Demonstração dos Fluxos de Caixa (DFC) é fornecer, aos usuários das demonstrações contábeis, informações relevantes sobre desembolsos e entradas de caixa de uma entidade, durante um determinado período de tempo.

A Demonstração dos Fluxos de Caixa (DFC), ainda não é obrigatória no Brasil, mas consta no anteprojeto que altera a Lei nº6404/76 substituindo a Demonstração de Origens e Aplicação de Recursos (DOAR), e juntamente com a inclusão da obrigatoriedade de publicação da DVA para as S/A.

O EBITDA (abreviatura da expressão em inglês Earnings Before Interest, Taxes, Depreciation and Amortization) que significa Lucro antes dos Juros, Impostos, Depreciação e Amortização (LAJIDA), em essência corresponde ao caixa genuinamente gerado pela atividade operacional da empresa.

Diante do exposto, teoricamente, espera-se que a participação de capital estrangeiro, sobretudo daqueles cujos países de origem são caracterizados por forte mercado de capitais, proporcione uma influência positiva no grau de disclosure das empresas, objeto do presente estudo.

4. Metodologia O presente estudo tem caráter empírico-analítico, cuja base de dados foi extraída do

banco de dados da FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras, o qual é utilizado para a elaboração da edição da Revista Exame - Melhores e Maiores.

O grau de disclosure, objeto do presente artigo, está relacionado à publicação de informações relevantes de maneira espontânea. Nessa linha, foram consideradas as seguintes variáveis como indicativos do grau de transparência da entidade:

Demonstração do Valor Adicionado (DVA);

Demonstração do Fluxo de Caixa (DFC);

Balanço Social;

EBITDA;

Cabe ressaltar que este estudo parte do pressuposto de que tais informações são relevantes aos usuários externos.

Assim, o grau de disclosure se subdivide em 5 categorias, a saber:

0 – Empresas que não divulgaram nenhuma informação;

1 – Empresas que divulgaram apenas uma das informações consideradas relevantes;

2 – Empresas que divulgaram apenas duas das informações consideradas relevantes;

3 – Empresas que divulgaram apenas três das informações consideradas relevantes;

8

4 – Empresas que divulgaram todas as quatro informações consideradas relevantes.

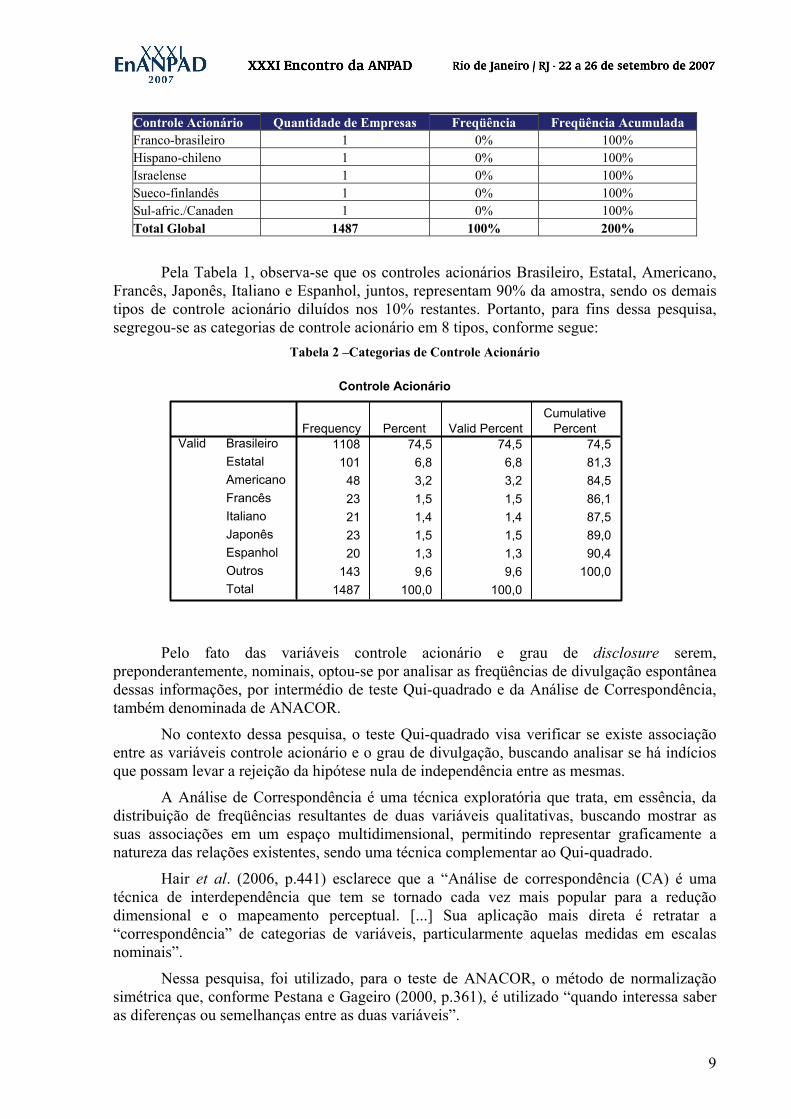

O referido banco de dados contava com 1524 demonstrações publicadas de Sociedades Anônimas não financeiras referentes ao exercício social findo em 31 de dezembro de 2005, dentre as quais 5 foram excluídas por não apresentarem a classificação do controle acionário. Além disso, foram excluídas as companhias que atuavam no segmento de energia elétrica, as quais totalizavam 32 observações, tendo-se em vista que a divulgação do Balanço Social, DVA e DFC têm caráter obrigatório por determinação da ANEEL. Portanto, não faria sentido analisar a divulgação espontânea dessa empresas com base em tais variáveis. Assim, a amostra totalizou 1487 observações, distribuídas por controle acionário da seguinte maneira:

Tabela 1 – Composição da Amostra por Controle Acionário

Controle Acionário Quantidade de Empresas Freqüência Freqüência Acumulada Brasileiro 1108 75% 75% Estatal 101 7% 81% Americano 48 3% 85% Francês 23 2% 86% Japonês 23 2% 88% Italiano 21 1% 89% Espanhol 20 1% 90% Alemão 19 1% 92% Luso-espanhol 14 1% 93% Suíço 13 1% 93% Inglês 9 1% 94% Luxemburguês 9 1% 95% Sueco 8 1% 95% Holandês 7 0% 96% Mexicano 6 0% 96% Belga 5 0% 96% Português 5 0% 97% Amer./Brasileiro 4 0% 97% Chileno 4 0% 97% Norueguês 4 0% 98% Anglo-holandês 3 0% 98% Argentino 2 0% 98% Bermudense 2 0% 98% Brasilo-alemão 2 0% 98% Brasilo-chileno 2 0% 98% Brasilo-espanhol 2 0% 98% Brasilo-holandês 2 0% 99% Britânico 2 0% 99% Canadense 2 0% 99% Pulverizado 2 0% 99% Uruguaio 2 0% 99% Anglo-francês 1 0% 99% Australiano 1 0% 99% Austríaco 1 0% 99% Brasilo-coreano 1 0% 99% Brasilo-Luxemb. 1 0% 99% Cingapuriano 1 0% 100% Dinamarquês 1 0% 100% Finlandês/Brasil. 1 0% 100%

9

Controle Acionário Quantidade de Empresas Freqüência Freqüência Acumulada Franco-brasileiro 1 0% 100% Hispano-chileno 1 0% 100% Israelense 1 0% 100% Sueco-finlandês 1 0% 100% Sul-afric./Canaden 1 0% 100% Total Global 1487 100% 200%

Pela Tabela 1, observa-se que os controles acionários Brasileiro, Estatal, Americano, Francês, Japonês, Italiano e Espanhol, juntos, representam 90% da amostra, sendo os demais tipos de controle acionário diluídos nos 10% restantes. Portanto, para fins dessa pesquisa, segregou-se as categorias de controle acionário em 8 tipos, conforme segue:

Tabela 2 –Categorias de Controle Acionário

Controle Acionário

1108 74,5 74,5 74,5101 6,8 6,8 81,3

48 3,2 3,2 84,523 1,5 1,5 86,121 1,4 1,4 87,523 1,5 1,5 89,020 1,3 1,3 90,4

143 9,6 9,6 100,01487 100,0 100,0

BrasileiroEstatalAmericanoFrancêsItalianoJaponêsEspanholOutrosTotal

ValidFrequency Percent Valid Percent

CumulativePercent

Pelo fato das variáveis controle acionário e grau de disclosure serem, preponderantemente, nominais, optou-se por analisar as freqüências de divulgação espontânea dessas informações, por intermédio de teste Qui-quadrado e da Análise de Correspondência, também denominada de ANACOR.

No contexto dessa pesquisa, o teste Qui-quadrado visa verificar se existe associação entre as variáveis controle acionário e o grau de divulgação, buscando analisar se há indícios que possam levar a rejeição da hipótese nula de independência entre as mesmas.

A Análise de Correspondência é uma técnica exploratória que trata, em essência, da distribuição de freqüências resultantes de duas variáveis qualitativas, buscando mostrar as suas associações em um espaço multidimensional, permitindo representar graficamente a natureza das relações existentes, sendo uma técnica complementar ao Qui-quadrado.

Hair et al. (2006, p.441) esclarece que a “Análise de correspondência (CA) é uma técnica de interdependência que tem se tornado cada vez mais popular para a redução dimensional e o mapeamento perceptual. [...] Sua aplicação mais direta é retratar a “correspondência” de categorias de variáveis, particularmente aquelas medidas em escalas nominais”.

Nessa pesquisa, foi utilizado, para o teste de ANACOR, o método de normalização simétrica que, conforme Pestana e Gageiro (2000, p.361), é utilizado “quando interessa saber as diferenças ou semelhanças entre as duas variáveis”.

10

Conforme Fávero et al. (2006, p.8), O método consiste de duas etapas básicas, referentes ao cálculo da medida de associação e à criação do mapa perceptual. A Anacor utiliza o teste 2χ para padronizar os valores das freqüências e formar a base para as associações. A partir de uma tabela de contingência, calculam-se as freqüências esperadas e o valor do 2χ para cada célula, considerando-se as diferenças entre as freqüências observadas e as esperadas. Assim, com as medidas padronizadas da associação, a Anacor cria uma medida em distância métrica e cria projeções ortogonais sobre as quais as categorias podem ser alocadas, de forma a representar o grau de associação dado pelas distâncias 2χ em um espaço dimensional.

Batista et al. (2004, p.632) esclarecem que “Para boa interpretação dos resultados, deve-se ter em mente que este plano de análise tem natureza essencialmente descritiva, não comportando inferências de causa e efeito e como corolário interpretações de risco. O teste de Qui-quadrado e a análise de resíduos aferem o distanciamento entre as observações realizadas e esperadas por simples aleatoriedade”.

No teste de ANACOR, caso se verifique que determinadas categorias de controle acionário não se enquadram a nenhum grau de disclosure, será realizado novo teste Qui-quadrado para averiguar tal suposição.

Os testes estatísticos foram realizados por intermédio do software SPSS 15.0.

5. Análise dos Resultados Em linhas gerais, apenas analisando a freqüência das evidenciações por tipo de

informação e controle acionário, observa-se que empresas estatais, seguidas das espanholas e italianas se destacam das demais na divulgação da Demonstração do Valor Adicionado e do Balanço Social. Quanto à Demonstração de Fluxo de Caixa e EBITDA, as mesmas se destacam, porém, aparentemente, com menor discrepância em relação às demais empresas.

Tabela 3 – Freqüência de divulgação espontânea de informação relevante por controle acionário

DVA Balanço Social Fluxo de Caixa Ebitda

Brasileiro 7% 14% 10% 9%Estatal 26% 36% 25% 21%Americano 6% 13% 6% 8%Francês 4% 22% 4% 9%Italiano 14% 29% 19% 10%Japonês 0% 9% 0% 4%Espanhol 15% 35% 10% 15%Outros 6% 11% 10% 10%

Total 8% 16% 11% 10%

Controle Acionário

Quantidade de Empresas que Publicaram:

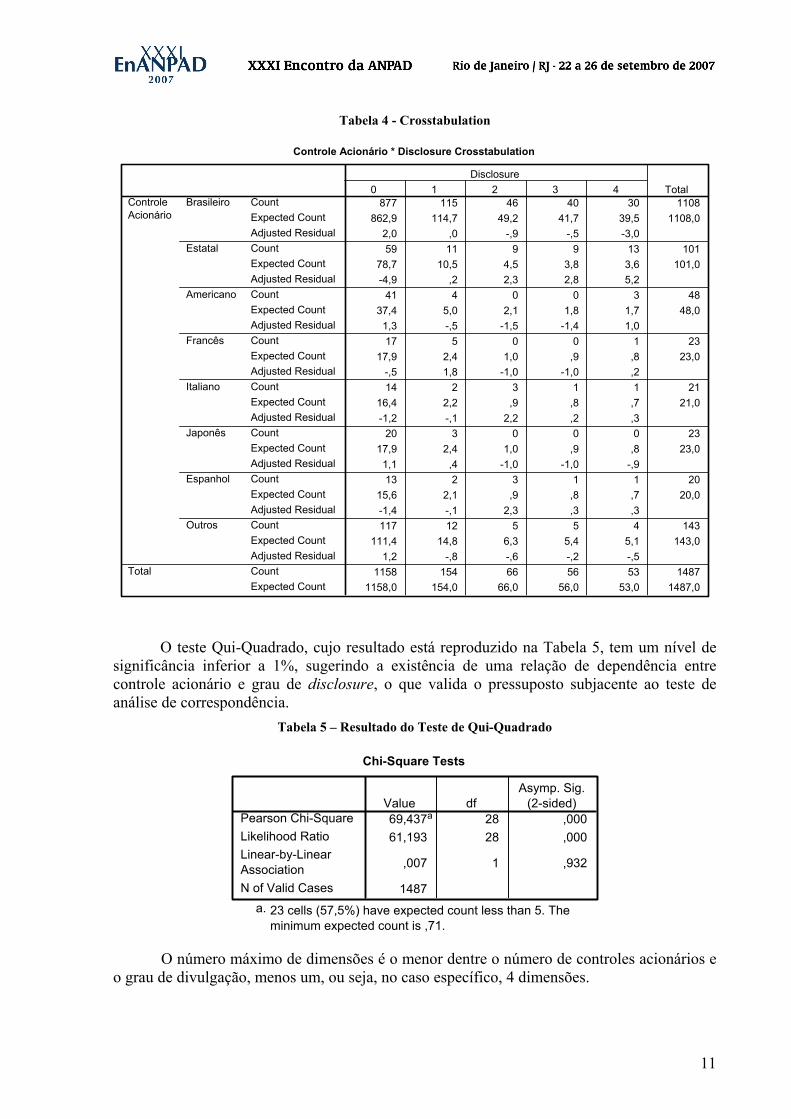

Na tabela a seguir são mostrados os valores observados e os esperados de cada variável, sendo a diferença o valor residual.

11

Tabela 4 - Crosstabulation

Controle Acionário * Disclosure Crosstabulation

877 115 46 40 30 1108862,9 114,7 49,2 41,7 39,5 1108,0

2,0 ,0 -,9 -,5 -3,059 11 9 9 13 101

78,7 10,5 4,5 3,8 3,6 101,0-4,9 ,2 2,3 2,8 5,2

41 4 0 0 3 4837,4 5,0 2,1 1,8 1,7 48,01,3 -,5 -1,5 -1,4 1,017 5 0 0 1 23

17,9 2,4 1,0 ,9 ,8 23,0-,5 1,8 -1,0 -1,0 ,214 2 3 1 1 21

16,4 2,2 ,9 ,8 ,7 21,0-1,2 -,1 2,2 ,2 ,3

20 3 0 0 0 2317,9 2,4 1,0 ,9 ,8 23,01,1 ,4 -1,0 -1,0 -,913 2 3 1 1 20

15,6 2,1 ,9 ,8 ,7 20,0-1,4 -,1 2,3 ,3 ,3117 12 5 5 4 143

111,4 14,8 6,3 5,4 5,1 143,01,2 -,8 -,6 -,2 -,5

1158 154 66 56 53 14871158,0 154,0 66,0 56,0 53,0 1487,0

CountExpected CountAdjusted ResidualCountExpected CountAdjusted ResidualCountExpected CountAdjusted ResidualCountExpected CountAdjusted ResidualCountExpected CountAdjusted ResidualCountExpected CountAdjusted ResidualCountExpected CountAdjusted ResidualCountExpected CountAdjusted ResidualCountExpected Count

Brasileiro

Estatal

Americano

Francês

Italiano

Japonês

Espanhol

Outros

ControleAcionário

Total

0 1 2 3 4Disclosure

Total

O teste Qui-Quadrado, cujo resultado está reproduzido na Tabela 5, tem um nível de significância inferior a 1%, sugerindo a existência de uma relação de dependência entre controle acionário e grau de disclosure, o que valida o pressuposto subjacente ao teste de análise de correspondência.

Tabela 5 – Resultado do Teste de Qui-Quadrado

Chi-Square Tests

69,437a 28 ,00061,193 28 ,000

,007 1 ,932

1487

Pearson Chi-SquareLikelihood RatioLinear-by-LinearAssociationN of Valid Cases

Value dfAsymp. Sig.

(2-sided)

23 cells (57,5%) have expected count less than 5. Theminimum expected count is ,71.

a.

O número máximo de dimensões é o menor dentre o número de controles acionários e

o grau de divulgação, menos um, ou seja, no caso específico, 4 dimensões.

12

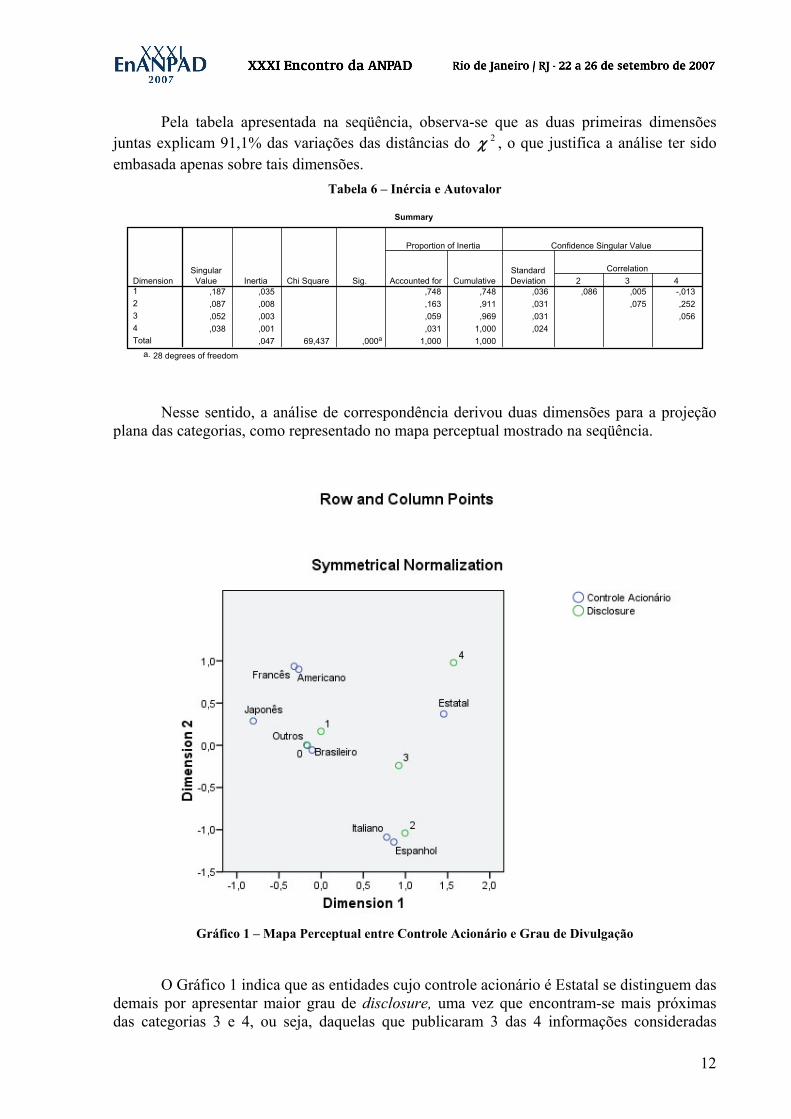

Pela tabela apresentada na seqüência, observa-se que as duas primeiras dimensões juntas explicam 91,1% das variações das distâncias do 2χ , o que justifica a análise ter sido embasada apenas sobre tais dimensões.

Tabela 6 – Inércia e Autovalor

Summary

,187 ,035 ,748 ,748 ,036 ,086 ,005 -,013,087 ,008 ,163 ,911 ,031 ,075 ,252,052 ,003 ,059 ,969 ,031 ,056,038 ,001 ,031 1,000 ,024

,047 69,437 ,000a 1,000 1,000

Dimension1234Total

SingularValue Inertia Chi Square Sig. Accounted for Cumulative

Proportion of Inertia

StandardDeviation 2 3 4

Correlation

Confidence Singular Value

28 degrees of freedoma.

Nesse sentido, a análise de correspondência derivou duas dimensões para a projeção plana das categorias, como representado no mapa perceptual mostrado na seqüência.

Gráfico 1 – Mapa Perceptual entre Controle Acionário e Grau de Divulgação

O Gráfico 1 indica que as entidades cujo controle acionário é Estatal se distinguem das demais por apresentar maior grau de disclosure, uma vez que encontram-se mais próximas das categorias 3 e 4, ou seja, daquelas que publicaram 3 das 4 informações consideradas

13

relevantes nessa pesquisa e daquelas que publicaram todas as 4 informações consideradas relevantes.

Na seqüência, os controles acionários Espanhol e Italiano aproximam-se entre si, sendo que ambos tendem a se diferenciar das demais categorias de controle acionário por publicar cerca de duas das informações consideradas relevantes.

Já a categoria Outros e Brasileiros mostram-se semelhantes na medida em que se predomina a divulgação de até uma informação tida como relevante.

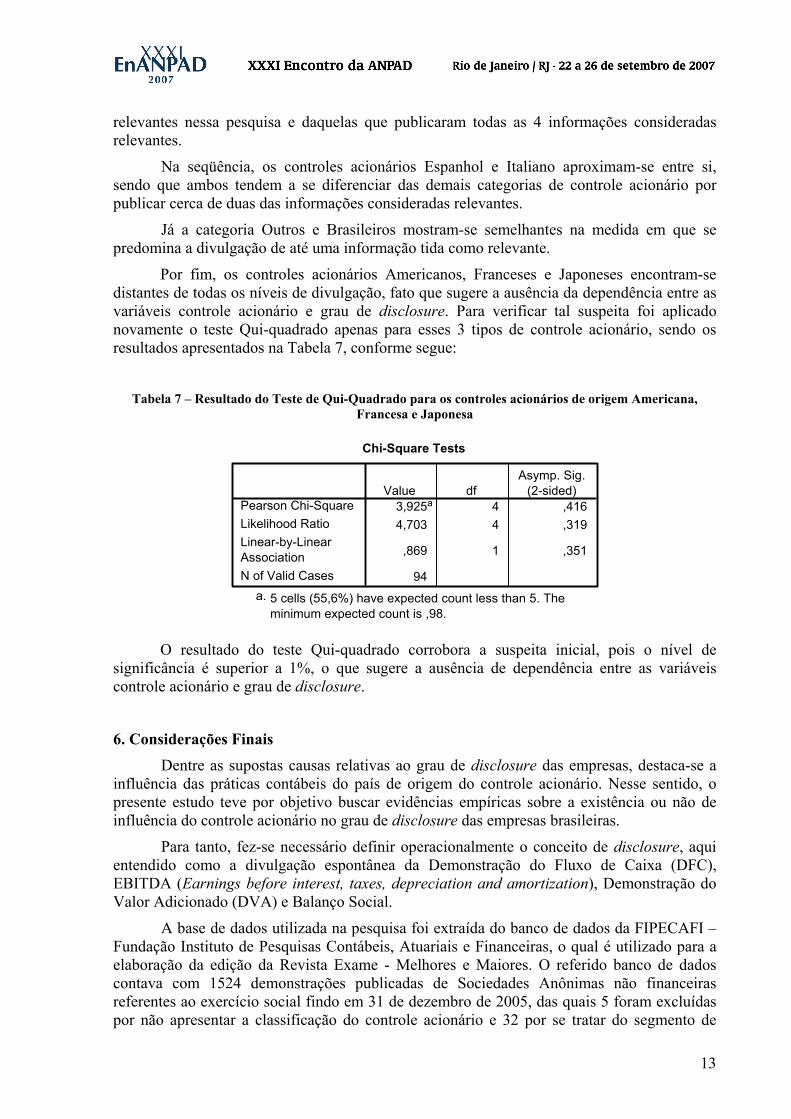

Por fim, os controles acionários Americanos, Franceses e Japoneses encontram-se distantes de todas os níveis de divulgação, fato que sugere a ausência da dependência entre as variáveis controle acionário e grau de disclosure. Para verificar tal suspeita foi aplicado novamente o teste Qui-quadrado apenas para esses 3 tipos de controle acionário, sendo os resultados apresentados na Tabela 7, conforme segue:

Tabela 7 – Resultado do Teste de Qui-Quadrado para os controles acionários de origem Americana,

Francesa e Japonesa

Chi-Square Tests

3,925a 4 ,4164,703 4 ,319

,869 1 ,351

94

Pearson Chi-SquareLikelihood RatioLinear-by-LinearAssociationN of Valid Cases

Value dfAsymp. Sig.

(2-sided)

5 cells (55,6%) have expected count less than 5. Theminimum expected count is ,98.

a.

O resultado do teste Qui-quadrado corrobora a suspeita inicial, pois o nível de

significância é superior a 1%, o que sugere a ausência de dependência entre as variáveis controle acionário e grau de disclosure.

6. Considerações Finais Dentre as supostas causas relativas ao grau de disclosure das empresas, destaca-se a

influência das práticas contábeis do país de origem do controle acionário. Nesse sentido, o presente estudo teve por objetivo buscar evidências empíricas sobre a existência ou não de influência do controle acionário no grau de disclosure das empresas brasileiras.

Para tanto, fez-se necessário definir operacionalmente o conceito de disclosure, aqui entendido como a divulgação espontânea da Demonstração do Fluxo de Caixa (DFC), EBITDA (Earnings before interest, taxes, depreciation and amortization), Demonstração do Valor Adicionado (DVA) e Balanço Social.

A base de dados utilizada na pesquisa foi extraída do banco de dados da FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras, o qual é utilizado para a elaboração da edição da Revista Exame - Melhores e Maiores. O referido banco de dados contava com 1524 demonstrações publicadas de Sociedades Anônimas não financeiras referentes ao exercício social findo em 31 de dezembro de 2005, das quais 5 foram excluídas por não apresentar a classificação do controle acionário e 32 por se tratar do segmento de

14

energia elétrica, ramo de atuação que por determinação da ANEEL, órgão regulador, tem a obrigatoriedade de divulgação de Balanço Social, DVA e DFC, não se enquadrando, portanto, no conceito de divulgação espontânea.

Para verificar a relação entre as variáveis controle acionário e o grau de divulgação, foram realizados o teste Qui-quadrado e Análise de Correpondência (ANACOR).

Os resultados do teste Qui-quadrado sugerem que existe relação entre tais variáveis, o que valida o pressuposto básico da ANACOR.

Os resultados da ANACOR sugerem que as Estatais, com exceção das empresas de energia elétrica as quais foram excluídas da amostra, são as mais transparentes, seguida das empresas espanholas e italianas. Para as empresas cujo controle acionário é Americano, Francês ou Japonês, os resultados indicam ausência de dependência entre as variáveis analisadas. Além disso, observou-se que empresas Brasileiras e demais origens do controle acionário apresentaram baixo grau de disclosure.

Portanto, os resultados dos testes estatísticos sugerem que não é uma regra geral a influência do controle acionário no grau de disclosure das empresas, mostrando variações conforme o país de origem do controle acionário. Ou seja, esse fato indica que as empresas estrangeiras instaladas no Brasil não necessariamente serão tão transparentes quanto o são no país de origem.

7. Referências BACEN. Comunicado 14.259 de 10 de março de 2006. Comunica os procedimentos para a convergência das normas de contabilidade e auditoria aplicáveis às instituições financeiras e às demais instituições autorizadas a funcionar pelo Banco Central do Brasil.

BATISTA, L.E., ESCUDER, M.M.L. e PEREIRA, J.C. A cor da morte: causas de óbito segundo características de raça no Estado de São Paulo, 1999 a 2001. Rev. Saúde Pública, 2004, vol.38, n.5, p.630-636.

CARVALHO, Nelson L.; LEME, Sirley; COSTA; Fábio Moraes da. Contabilidade Internacional : aplicação das IFRS 2005. São Paulo: Atlas, 2006.

DANTAS, José Alves, ZENDERSKY, Humberto Carlos, NIYAMA, Jorge Katsumi. A dualidade entre os benefícios do disclosure e a relutância das organizações em aumentar o grau de evidenciação. In: XXVIII ENCONTRO DA ASSOCIAÇÃO NACIONAL DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÀO, 2004, Curitiba-PR. Anais Eletrônicos do XXVIII Enanpad, 2004. CD-ROM.

FÁVERO, L. P. L. ; BELFIORE, P. P. ; FIGUEIRA JUNIOR, M. F. . Utilização da Anacor para a identificação de meios de pagamento em populações de média e baixa renda. In: IX SEMEAD - Seminários em Administração FEA-USP, 2006, São Paulo. IX SEMEAD - Seminários em Administração FEA-USP, 2006.

HAIR, J. F.; ANDERSON, R.E.; TATHAM, R.L.; BLACK, W.C. Análise multivariada de dados. 5º ed. Porto Alegre: Bookman, 2005.

IUDÍCIBUS, Sérgio de. Teoria da Contabilidade. São Paulo: Atlas, 2000.

LEMES, S. ; CARVALHO, L. Nelson . Efeito da Convergência das Normas Contábeis Brasileiras para as Normas Internacionais do IASB. In: 4º Congresso USP de Controladoria e Contabilidade, 2004, São Paulo. Anais do 4º Congresso USP Controladoria e Contabilidade e 1º Congresso USP Iniciação Científica em Contabilidade, 2004.

15

LOPES, Alexsandro Broedel, MARTINS, Eliseu. Teoria da Contabilidade – uma nova abordagem. São Paulo: Atlas, 2005.

NAIR, R. D, FRANK, Werner. The impact of disclosure and measurement practices on international accounting classifications. The Accounting Review, vol. LV n° 3, p. 426-450, July 1980.

NOBES, C. W..Towards a general model of the reasons for international differences in financial reporting. ABACUS, vol. 14, n.2, p.162-187, 1998.

PESTANA, M. H.; GAGEIRO, J. N. Análise de dados para ciências sociais: a complementaridade do SPSS. 2. ed. Lisboa: Edições Silabo, 2000.

PRICEWATERHOUSECOOPERS. Semelhanças e diferenças: normas contábeis internacionais (IFRS), norte-americanas (USGAAP) e as práticas contábeis adotadas no Brasil. Outubro, 2004. Disponível em <www.pwc.com/br> . Acesso em 15.06.2005.

______. Vantagens de implementar já as normas internacionais de Contabilidade – o caso brasileiro. Dezembro, 2003. Disponível em <www.pwc.com/br> . Acesso em 15.06.2005.

SALOTTI, Bruno Meirelles. Divulgação voluntária da demonstração dos fluxos de caixa no mercado de capitais brasileiro. Tese (Doutorado em Controladoria e Contabilidade) – Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo – 2005.

TINOCO, João Eduardo Prudêncio. Balanço Social: uma abordagem sócio econômica da contabilidade. Dissertação (Mestrado em Controladoria e Contabilidade) Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo - 1984.

VERMA, Shraddha, GRAY, Sidney. The impact of culture on accounting development and change: an exploratory model. In: International Association for Accounting Education and Research, October 1997, Paris.

WEFFORT, Elionor Farah Jreige. O Brasil e a harmonização contábil internacional: influências dos sistemas jurídico e educacional, da cultura e do mercado. Tese apresentada ao Departamento de Contabilidade e Atuaria da Faculdade de Economia, Administração e Contabilidade – FEA USP. São Paulo, 2003.

ZARZESKI, Marilyn Taylor. Spontaneous harmonization effects of culture and market forces on accounting disclosure practices. Accounting Horizons, vol. n° 10, p. 18-37. Mar 1996.