INSTITUTO DE ENSINO SUPERIOR BLAURO CARDOSO DE … GERENCIAL... · 1 carla conceiÇÃo dias...

50

INSTITUTO DE ENSINO SUPERIOR BLAURO CARDOSO DE MATTOS – FASERRA CARLA CONCEIÇÃO DIAS CONTABILIDADE GERENCIAL COMO INSTRUMENTO DE GESTÃO PARA TOMADA DE DECISÃO - UM ESTUDO DE CASO DE MICRO E PEQUENAS EMPRESAS DO RAMO COMÉRCIO E SERVIÇOS. SERRA – ES 2017

Transcript of INSTITUTO DE ENSINO SUPERIOR BLAURO CARDOSO DE … GERENCIAL... · 1 carla conceiÇÃo dias...

0

INSTITUTO DE ENSINO SUPERIOR BLAURO CARDOSO DE MATTOS – FASERRA

CARLA CONCEIÇÃO DIAS

CONTABILIDADE GERENCIAL COMO INSTRUMENTO DE GESTÃO

PARA TOMADA DE DECISÃO - UM ESTUDO DE CASO DE MICRO E

PEQUENAS EMPRESAS DO RAMO COMÉRCIO E SERVIÇOS.

SERRA – ES 2017

1

CARLA CONCEIÇÃO DIAS

CONTABILIDADE GERENCIAL COMO INSTRUMENTO DE GESTÃO

PARA TOMADA DE DECISÃO - UM ESTUDO DE CASO DE MICRO E

PEQUENAS EMPRESAS DO RAMO COMÉRCIO E SERVIÇOS.

Trabalho de Conclusão de Curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do curso de Graduação em Ciências Contábeis, como exigência para obtenção do título de Bacharel em Ciências Contábeis. Orientador: Prof. Jakson Costa Laranja

SERRA – ES 2017

2

CARLA CONCEIÇÃO DIAS

CONTABILIDADE GERENCIAL COMO INSTRUMENTO DE GESTÃO

PARA TOMADA DE DECISÃO - UM ESTUDO DE CASO DE MICRO E

PEQUENAS EMPRESAS DO RAMO COMÉRCIO E SERVIÇOS.

Trabalho de Conclusão de Curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis.

Aprovado em _______ de _______________ de _______

BANCA EXAMINADORA

___________________________________________ Prof(a). Jackson Costa Laranja

Instituto de Ensino Superior Blauro Cardoso de Mattos Orientador

___________________________________________ Prof(a). Angelo Roberto

Instituto de Ensino Superior Blauro Cardoso de Mattos Prof.(a) Convidado

___________________________________________ Prof(a). Nome

Instituto de Ensino Superior Blauro Cardoso de Mattos Prof.(a) Convidado

3

Dedico este trabalho a todos que sempre estiveram ao meu lado nesse momento tão importante de minha vida, e aos que me apoiaram para continuar a caminhada.

4

AGRADECIMENTOS

Primeiramente agradeço a Deus por ter me sustentado e me dado forças nesse período, agradeço também aos meus pais e familiares que me apoiou e aos colegas de classe, e ao corpo docente que sempre esteve disposto a nos ajudar. A dificuldade veio mais não me deixei abater por ela, fui forte e sempre pedir ao senhor para não me desamparar mesmo quando tudo parecia impossível me mantive firme, pois sabia que esse grande dia chegaria, por isso perseverei e não me abalei.

5

RESUMO

Este trabalho descreve a contabilidade gerencial como instrumento na administração e sua importância para micros e pequenas empresas, já que através desta o empresário pode tomar suas decisões com mais segurança. Apresenta-se que a necessidade de informações levantadas na contabilidade gerencial auxiliar na tomada de decisão de maneira mais competitiva, pois o mundo dos negócios está em constante progresso gerando a competitividade, onde para sobreviver é necessário que a empresa, apresente diferenciais. O trabalho apresenta ainda, modelos simplificados de Balanço Patrimonial, Demonstração de Resultado e Demonstração de Fluxo de Caixa, através dos quais torna-se possível elaborar índices econômicos e índices financeiros que serão de grande utilidade na administração da empresa, em especial nas empresas de comércio e Serviços, mostra que ao utilizar a contabilidade, ainda que apenas a contabilidade gerencial, que é a base de uma administração segura, os casos de sucesso e de “sobrevivência” dessas empresas aumentaria de maneira significativa, além de possibilitar um melhor acompanhamento do desempenho do negócio. Para ilustrar o tema proposto, serão feitas algumas reflexões sobre a história da Contabilidade, a informação como recurso eficiente e útil na gestão e sobre algumas ferramentas da Contabilidade Gerencial no processo administrativo de uma empresa. Este trabalho tem por objetivo, através da pesquisa bibliográfica, promover conhecimento sobre a contabilidade gerencial, alcançando, assim, permanência no mercado perante seus concorrentes. Palavras-chave: Contabilidade; Gerencial; Decisão; Necessidade e informação.

6

LISTA DE GRÁFICOS

Gráfico 1 - Qual o ramo de atução da empresa? ...................................................... 37

Gráfico 2 - Qual sua Função? ................................................................................... 38

Gráfico 3 - Sua empresa possui quantos funcionários? ............................................ 38

Gráfico 4 - A quanto tempo sua empresa está no mercado? .................................... 39

Gráfico 5 - Onde é realizada a Contabilidade da sua empresa? ............................... 39

Gráfico 6 - Na sua empresa é usada a contabilidade gerencial? .............................. 40

7

SUMÁRIO

1 INTRODUÇÃO .................................................................................................................................. 8

2 REFERENCIAL TEÓRICO ............................................................................................................ 10

2.1 CONTABILIDADE GERENCIAL ................................................................................................ 10

2.1.1 Contabilidade Gerencial e sua Evolução ................................................................... 11

2.1.2 Contabilidade gerencial e a financeira ....................................................................... 12

2.2 A CONTABILIDADE GERENCIAL ESTRATÉGICA ............................................................... 13

2.2.1 Fundamentos da contabilidade gerencial estratégica ............................................. 15

2.2.2 Práticas de Contabilidade Gerencial Estratégica ...................................................... 17

2. 3 O PAPEL DA CONTABILIDADE GERENCIAL ...................................................................... 18

2.3.1 Ferramentas da Contabilidade Gerencial ................................................................... 20

2.3.2 Análise das Demonstrações Contábeis ..................................................................... 26

2.4 PROCESSO DE TOMADA DE DECISÃO ............................................................................... 31

2.5 MICRO E PEQUENAS EMPRESAS NO BRASIL .................................................................. 33

3 ESTUDO DE CASO ....................................................................................................................... 37

3.1 PESQUISA .................................................................................................................................... 37

3.2 ANALISE GERAL ......................................................................................................................... 40

4. CONSIDERAÇÕES FINAIS ......................................................................................................... 42

REFERÊNCIAS .................................................................................................................................. 44

ANEXO QUESTIONÁRIO ................................................................................................................. 48

8

1 INTRODUÇÃO

O Brasil é um país de empreendedores onde muitos brasileiros têm ideias de novos

negócios e as concretizam sob a forma de micro e pequenas empresas, muitas

pessoas acham que são apenas as empresas grandes ou multinacionais que fazem a

economia ir para frente. Mas não é bem assim, ao contrário do que muitos pensam,

as micros e pequenas empresas têm sim um papel fundamental para promover o

crescimento econômico do país, as micro e pequenas empresas correspondem a

27,1% do faturamento do comércio. Segundo os dados do estudo realizado pela

Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo, 1.647

mil empresas do comércio no país, cerca de 96,3% são de pequeno e médio porte. (O

POVO, 2016)

O nível competitivo da economia torna necessário a otimização dos recursos

disponíveis na organização e alinhá-los as exigências do mercado. Para que isto seja

factível têm-se os instrumentos disponibilizados pela Contabilidade. Essa é uma

ciência que tem o intuito de mensurar o patrimônio e sua variação e fornece um

suporte informacional a fim de orientar e auxiliar os gestores na tomada de decisões.

Assim, para enfrentar os desafios e dificuldades no mercado globalizado, os gestores

precisam monitorar seu processo de gestão, com meios que efetivamente auxiliem na

tomada de decisão. Para tal, tem-se dentre as diversas áreas da Ciência Contábil, a

contabilidade gerencial que além de fornecer informações tempestivas ao processo

decisório, também pode auxiliar na determinação de sua vantagem competitiva.

Tal fato ocorre, pois por meio de relatórios contábeis-gerenciais é possível a execução

dos planos estratégico, tático e operacional para a consecução de um futuro próspero.

Isto se faz necessário para qualquer tipo de empreendimento e independente do seu

porte. Portanto, todas as organizações precisam estar subsidiadas de informações

precisas da situação econômica, financeira e patrimonial da entidade.

Todavia, no Brasil, ainda é muito recente a utilização dessas ferramentas por parte

das pequenas e médias empresas. Onde algumas empresas pouco utilizam ou ainda

não utilizam o suporte informacional que a contabilidade gerencial é capaz de fornecer

9

aos seus usuários. Um motivo para esta realidade seria a falta de conhecimento do

potencial informativo desta área da Ciência Contábil.

Com base nas considerações expostas, busca-se responder a seguinte questão de

pesquisa: Como a Contabilidade Gerencial, como Instrumento de Gestão,

Influência no Processo de decisão?

Os empresários estão a cada dia, em busca das soluções disponíveis em busca de

lucratividade, sem o gerenciamento correto as empresas podem chegar a falência.

A pesquisa apresentada tem como objetivo geral evidenciar a influência da

contabilidade gerencial no processo de decisão.

Seguindo de seus objetivos específicos que são:

a) Conceituar Contabilidade Gerencial

b) Analisar a influência no processo de decisão

c) Demonstrar como o instrumento de gestão influencia no processo de decisão

Ressalte a importância do tema proposto e a necessidade de um estudo mais

aprofundado, onde as informações levantadas na contabilidade gerencial possa

auxiliar na tomada de decisão a maneira mais competitiva a respeito de suas

atividades de forma organizada, com qualidade, para que tomar as decisões sejam

mais ágeis e eficaz. (CONSTANTE, 2010)

A metodologia aplicada a esse estudo é uma coleta explorativa de dados livros, artigos

e internet. Foram realizadas entrevistas através de questionários disponibilizados no

GOOGLE Drive, para coleta de dados, para analisar-se a influência da contabilidade

gerencial, como instrumento de gestão, sendo essas observações necessárias para a

obtenção de um estudo objetivo, para que as ideias sejam claras.

10

2 REFERENCIAL TEÓRICO

2.1 CONTABILIDADE GERENCIAL

A contabilidade gerencial é processo de identificação, mensuração, análise e

comunicação de informações financeira utilizada pela administração para

planejamento e controle de uma empresa, para assegurar o uso apropriado de seus

recursos. A contabilidade gerencial fornece informações necessárias para a

administração e para o desenvolvimento de uma empresa. (CONTA AZUL, 2017).

A contabilidade gerencial pode ser definida como um conjunto de técnicas e

procedimentos contábeis. Fornecem informações precisas para o processo de tomada

de decisão os gestores nas empresas, a contabilidade gerencial volta-se para o

usuário interno, alimentando diferentes planilhas, relatórios e outras ferramentas que

fornecem dados para comparações, elaboração de orçamento, com a utilização da

contabilidade gerencial, é possível comparar a sua empresa com concorrentes e

utilizar dados do mercado para entender melhor o contexto em que você está

trabalhando, utilizando previsões e tendências para projetar o futuro de suas

atividades e de seu negócio como um todo. (BLB, 2016).

A contabilidade pode ser empregada para adequar as ferramentas de gestão ao

momento em que a empresa se encontra.

Segundo Constante (2010)

A contabilidade pode ser resumida como a escrituração dos atos e fatos ocorridos nas entidades e a informação gerada referente a atual situação econômico-financeira das entidades para auxiliar os gestores nas tomadas de decisões, bem como mensurar o real valor dos patrimônios

das entidades.

Podemos afirmar, contudo, que a Contabilidade Gerencial não é um ramo separado

da Ciência Contábil, mas é a integração dos conhecimentos de gestão para a tomada

de decisões na administração da entidade. Portanto, é o gerenciamento da informação

contábil em favor da administração da entidade. A Contabilidade Gerencial preocupa-

se com a informação contábil útil à administração. Os administradores utilizam-se dos

dados gerenciais para planejamento, avaliação e controle adequados da organização,

11

por meio de um Sistema de Informação Contábil. Tanto os usuários internos, como

sócios e gestores, quanto os externos, como auditoria, utilizam a informação contábil.

A diferença está no tipo da informação e na maneira como atuam. (FAEL, 2016).

A Contabilidade Gerencial é um tipo de informação contábil desenvolvida para

gestores dentro de uma organização. É o processo de identificar, mensurar, acumular,

analisar, preparar, interpretar e comunicar informações que auxiliem os gestores a

atingir objetivos organizacionais. Esse tipo de Contabilidade Gerencial tenta ser

abrangente e breve, e ao mesmo tempo, capaz de se adaptar às mudanças

tecnológicas e às novas necessidades dos gestores e das outras áreas funcionais dos

negócios. Esse conceito também pode ser aplicável às organizações que não têm o

lucro como objetivo. Independente do objetivo da empresa, todas precisam gerenciar

o uso dos seus recursos (FAEL, 2016).

2.1.1 Contabilidade Gerencial e sua Evolução

A Revolução Industrial foi um fator muito importante para a contabilidade. Exatamente

neste período que se originou a contabilidade gerencial como um complemento da

contabilidadefinanceira

.

No anteceder da Revolução Industrial, a contabilidade mantinha apenas um

pequeno registro das relações externas de uma organização em relação a

outras organizações comerciais não se preocupando com o processo de

comunicação entre ambas. Após a Revolução Industrial, com o aumento dos

negócios, houve a necessidade de precificar o valor do processo de

conversão da mão-de-obra e dos materiais em novos produtos e de verificar

se as organizações estavam tendo resultado em relação aos recursos que

consumiam na produção. Com as operações em grande escala, surgiu a

necessidade de maior ênfase na contabilidade voltada aos interesses

internos das organizações competitivas e ao uso de registros contábeis como

meio de controle administrativo da organização. (VASCONCELOS, 2009).

Segundo Araújo e Assaf Neto (2003) Com a evolução tecnológica e a ampliação das

necessidades sociais, como um todo, houve também a ampliação do leque de

usuários potenciais da contabilidade, criando-se a necessidade da empresa

evidenciar suas realizações para a sociedade, contrariamente ao que acontecia

12

antigamente, quando a contabilidade tinha por objetivo informar apenas ao dono qual

o lucro obtido pela empresa em determinado período. Com o surgimento do mercado

globalizado que acirrou a concorrência, a informação contábil tornou-se imprescindível

e estratégica para a subsistência e criação de vantagem competitiva para possibilitar

que as empresas locais competissem com as grandes corporações transnacionais, e

para que estas dispusessem das informações necessárias para poder avançar e

expandir mundialmente.

2.1.2 Contabilidade gerencial e a financeira

As informações da contabilidade gerencial são muito diferentes daquelas processadas

e fornecidas pela contabilidade financeira em uma série de maneiras. Primeiro de

tudo, enquanto os relatórios de contabilidade financeira tendem a basear-se em dados

históricos, relatórios da contabilidade gerencial são essencialmente voltados para o

futuro; geralmente confidenciais e apenas para uso interno, ao contrário de

demonstrações contábeis financeiras que são publicamente divulgadas.

(KIELLANDER, 2015).

No entanto, o critério de Contabilidade Gerencial e Financeira sofre de algumas

divergências quanto as suas posições. Para alguns especialistas, a Contabilidade

Gerencial é uma extensão da Contabilidade Financeira. Para outros, no entanto, a

Contabilidade Financeira e a Contabilidade Gerencial necessitam tomar rumos

diferentes. Existem argumentos para se aceitar ou não uma e outra forma de perceber

o tema, sendo possível encontrar aqueles que pensam que a Contabilidade ainda

possa ser única. (FAEL, 2016).

Segundo a Redação do site Mundo (CARREIRA 2015), A contabilidade gerencial

engloba vários aspectos que fazem parte da contabilidade financeira, como análise

de custos e finanças, balanço, entre outros procedimentos. A diferença principal entre

este modelo e a contabilidade financeira é que os dados obtidos são apresentados de

uma maneira específica, mais analítica, para conhecimento de gerentes e cargos

superiores da empresa. Basicamente, é a síntese do trabalho de contabilidade que é

passada para a parte diretiva da instituição. Com isso, é possível que a direção da

empresa tenha um cenário mais definido sobre as possibilidades de investimento,

onde é preciso realizar cortes de verbas, entre outros aspectos da vida financeira do

13

negócio. Logo, é o gerenciamento da informação contábil em favor da administração

da entidade. Já a contabilidade financeira é a etapa anterior, onde todos os dados de

transações econômicas, entradas e saídas, custos operacionais, contratação de

pessoal, dispensa, entre outros pontos, são classificados e registrados para futura

análise gerencial. Ao contrário da contabilidade gerencial, que tem um caráter mais

analítico com relatórios explicativos, a contabilidade financeira é mais objetiva. Nesta

etapa, a preocupação é apenas com a demonstração assertiva da vida financeira da

organização, na qual os relatórios são elaborados para agentes externos, como

acionistas e credores.

2.2 A CONTABILIDADE GERENCIAL ESTRATÉGICA

Segundo Pinheiro (2007), a Contabilidade Gerencial Estratégica vem para completar

a Contabilidade Gerencial “Tradicional”, pois enquanto está preocupa-se em organizar

os defeitos encontrados no interior das empresas como a falta de analises dos

relatórios contábeis, como fonte de dados que resultaram em soluções para muitos

problemas financeiros, econômicos e até mesmo social dentro de uma empresa.

A Contabilidade Gerencial Estratégica está mais voltada ao ambiente externo da

corporação mostrando assim a avaliação de informações sobre a concorrência, os

fornecedores, os clientes e, até mesmo sobre os consumidores e esses dados,

quando agregados as outras áreas da empresa contribui aos contadores e

administradores na elaboração de planos a longo prazo, dando oportunidade a partir

desses planos uma estimativa comparativa do valor da vantagem competitiva ou o

valor sobre seus competidores. O contador diante desse ramo da contabilidade

precisa voltar-se também para os aspectos estratégicos, propiciando informações

úteis e relevantes assegurando que a administração tome as melhores decisões

estratégicas para o longo prazo. (PINHEIRO, 2007).

Uma nova forma de geração de informações está ocorrendo nas organizações, quer

sejam nacionais ou internacionais. O mundo econômico requer das empresas uma

nova postura na forma de mensurar, analisar e de tratar as informações.

(JOHNSON e KAPLAN 1993) reforçam esta nova tendência de geração de

informações quando afirmam:

14

“Os sistemas de Contabilidade Gerencial das empresas são inadequados para a realidade atual. Nesta era de rápida mudança tecnológica, de vigorosa competição global e doméstica e uma enorme expansão da capacidade de processamento das informações, os sistemas de Contabilidade Gerencial estão deixando de fornecer informações úteis, oportunas para as atividades de controle de processos, avaliação dos custos dos produtos e avaliação de desempenho dos gerentes”.

Com esta expansão da capacidade de processamento de informações e que surge a

necessidade de uma Contabilidade Estratégica, onde as informações serão melhores

trabalhadas.

Dixon (1998) fez críticas, tentando convencer contadores gerenciais de que eles

precisavam adotar uma perspectiva mais estratégica, informando dados relativos à

competição de mercado. Um dos primeiros defensores da Contabilidade Gerencial

Estratégica,

Simmonds (1981), sugeriu que a habilidade do contador deveria ser desenvolvida

juntamente com a análise de informações interna e com a apresentação de dados

pertinentes. A importância da Contabilidade Gerencial também se volta para os

aspectos estratégicos, pois a necessidade de informações deste porte é grande e,

com certeza, os gestores das organizações esperam dos contadores, administradores

e assessores de gestão em pleno exercício de suas funções, o total atendimento aos

anseios de uma gestão eficiente e eficaz.

Riccio (1989) afirma que “O Sistema de Informação Contábil deve ser desenvolvido

dentro do conceito de sistema amplo, isto é, voltado à empresa, ao contrário do

conceito de Sistema particular da Área Contábil".

Goldemberg (1994) afirmou sobre a participação atual e sobre qual é o potencial de

participação do controller no processo de planejamento estratégico da empresa,

associando o conceito de Contabilidade Estratégica, afirmando que o controller “...

procura prover e analisar os dados contábeis que dizem respeito à estratégia da

empresa”.

A Gestão estratégica é um seguimento da gestão global das organizações que se

preocupa em acompanhar as ações das empresas e de seus ambientes externos, tais

15

como, concorrentes, fornecedores, clientes e consumidores, afim de, conceber e

implementar estratégias que lhes permitam manter-se à frente dos competidores.

Segundo, Cerqueira Neto (1993),

A gestão estratégica é “... o processo de buscar a compatibilização da empresa com seu meio ambiente externo, através de atividades de planejamento, implementação e controle, consideradas as variáveis técnicas, econômicas, informacionais, sociais, psicológicas e políticas”.

Rocha (1999), já diz que “o processo de tomada de decisões e a implementação de

ações que visa a conceber, desenvolver, implementar e sustentar estratégias que

garantam vantagens competitivas a uma organização”.

Assim, podemos afirmar que a gestão estratégica é a preocupação constante com a

obtenção de vantagem competitiva sobre os concorrentes, concentrando-se nas

ações organizacionais voltadas à geração de resultados estratégicos.

O Quadro abaixo apresenta uma comparação entre a Contabilidade Gerencial e a

Contabilidade Gerencial Estratégica.

Quadro - Comparação: Cont. Gerencial e a Cont. Gerencial Estratégica (Fonte: Veiga, 2000)

ASPECTOS CONTABILIDADE GERENCIAL

CONTABILIDADE GERENCIAL ESTRATÉGICA

Análise dos custos internos Aborda Não Aborda

Informações quantitativas internas

Aborda Não Aborda

Análise dos custos externos tais como fornecedores, clientes, consumidores, concorrentes.

Não Aborda Aborda

Informações quantitativas dos fornecedores, clientes, consumidores, concorrentes.

Não Aborda Aborda

Aspectos qualitativos em geral Não Aborda Não Aborda

2.2.1 Fundamentos da contabilidade gerencial estratégica

A característica estratégica atribuída à contabilidade é uma evolução da contabilidade

gerencial para atender ao novo ambiente empresarial. Ou seja, a formulação e o

16

desenvolvimento das estratégias dependem de informações que podem ser

fornecidas pela contabilidade gerencial. (BLB, 2017).

Segundo o Ibracon (1992),

A contabilidade é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação à entidade objeto de contabilização.

Ainda o IBRACON (1992) afirma que as informações de naturezas físicas constituem

um importante desdobramento dentro da evolução da teoria dos sistemas contábeis,

pois as mais recentes pesquisas sobre a evolução de empreendimentos têm revelado

que um bom sistema de informação e avaliação não pode repousar apenas em valores

monetário, mas deverá incluir, na medida do possível, mensurações de natureza

física, tais como, quantidades geradas de produtos ou serviços, número de

depositantes em estabelecimentos bancários e outras que possam permitir melhor

inferência da evolução do empreendimento por parte do usuário.

Caso a contabilidade, através de um conjunto básico e padronizado de informações,

atenda aos seus usuários, percebemos que a mesma está atingindo seu objetivo.

Fávero Et Al. (2009) afirmam:

Na verdade, gerar informações oportunas de acordo com o modelo decisório de cada usuário não é tarefa fácil. Todavia, é uma meta que se busca atingir via aperfeiçoamento da Contabilidade, e, nesse caminho, o importante é ter consciência de que a etapa mais significativa é conhecer melhor os requisitos dos usuários da informação contábil.

Riccio (1989), abordando a Contabilidade como um sistema de informação enfatiza

que a Contabilidade atua a nível estratégico.

Assim fazendo, pudemos constatar que o Sistema de Informação Contábil de fato abrange não somente a Contabilidade Financeira (Nível Operacional), mas também Contabilidade Gerencial (Nível Tático) e já contém os elementos essenciais do que poderíamos denominar de “Contabilidade Estratégica.

Assim, a contabilidade é um sistema de informação, de avaliação e de análise que

visa analisar dados quantitativos, econômicos e físicos para gerar informações que

17

serão utilizadas nas tomadas de decisões em diversos níveis nas organizações. A

Contabilidade Gerencial Estratégica está voltada ao ambiente externo, como, por

exemplo, a avaliação de informações sobre a concorrência, os fornecedores, os

clientes, e até mesmo aos consumidores, atuando juntamente com as demais áreas

da empresa na elaboração de planos de longo prazo, estimando comparativamente o

valor da vantagem competitiva da empresa ou o valor adicionado sobre seus

competidores e avaliando o rendimento de seus produtos. (Riccio,1989).

Segundo SIMMONDS (1981) a Contabilidade Gerencial Estratégica é

A provisão e análise de dados de Contabilidade Gerencial sobre um negócio e o seu uso para competição, desenvolvendo e monitorando a estratégia empresarial, particularmente níveis relativos e tendências em custos reais e preços, volume, divisão de mercado, fluxo monetário e a proporção exigida dos recursos totais de uma firma.

Para DIXON (1998), o conceito de Contabilidade Gerencial Estratégica

Tem que ser desenvolvido por profissionais e acadêmicos, mas para isso deve haver maior interação entre os dois, este conceito pode ser desenvolvido além do seu estado atual, e pode alcançar aplicação mais difundida e pode ajudar as organizações a aumentarem as vantagens competitivas em mercados intensamente competitivos.

Portanto, a determinação das metas e objetivos de longo prazo de uma empresa, a

adoção de um plano de ações e a alocação de recursos necessários para a execução

dessas metas fazem parte da sua estratégia para se manter competitiva no mercado.

Esse crescimento necessita ser desenvolvido e monitorado com novas estratégias.

Nesse contexto é que a contabilidade atua estrategicamente como instrumento que

possibilita o aprimoramento da gestão, e é a partir daí que surge a contabilidade

estratégica. (BLB, 2017).

2.2.2 Práticas de Contabilidade Gerencial Estratégica

As práticas de contabilidade gerencial estratégica são inúmeras e variadas,

entretanto, para que houvesse uma delimitação, foram utilizadas as práticas

18

apresentadas por Guilding, Cravens e Tayles, (2000), que determinaram os seguintes

parâmetros para discernir as práticas de contabilidade gerencial estratégica:

Controlar as atividades correntes da corporação;

Planejar estratégias táticas e operações futuras;

Adequar o uso dos recursos;

Medir e avaliar o desempenho;

Otimizar o processo de tomada de decisões;

Melhorar a comunicação interna e a externa.

2. 3 O PAPEL DA CONTABILIDADE GERENCIAL

Um dos pilares da gestão empresarial é a contabilidade gerencial. É ela que conecta

os gestores às informações financeiras da empresa e os mostra o caminho a percorrer

para melhorar a lucratividade do negócio. (Blb,2017).

Informações de contabilidade gerencial fornecem um olhar orientado a dados, para

que a empresa projete suas ambições e crie suas metas e objetivos, a orçamentação,

projeções das demonstrações são apenas alguns exemplos de como as informações

da contabilidade gerencial são utilizadas para fornecer informações que ajudam a

orientar a gestão do futuro de uma empresa. Para auxiliá-los na tomada de decisão,

a contabilidade gerencial ajuda a aumentar a eficiência de todas as funções de gestão;

fixação de alvo, tomada de decisão, a fixação de preços ajuda a fazer a previsão

financeira, útil no controle de desperdícios, ajuda na comunicação completa entre

todos os níveis de gestão, ajuda a controlar o custo de produção, assim, aumentar a

percentagem de lucro, ajuda na tomada de decisões estratégicas. (KIELLANDER,

2015).

Segundo o consultor de empresas Jonathan Byrnes, O orçamento empresarial e a

finança corporativa ajudam a construir o panorama real da situação em que o business

se encontra, das projeções futuras e dos dados a serem fornecidos para acionistas.

O objetivo é viabilizar o controle empresarial por meio de orçamentos, relatórios de

custos e desempenho, que expõem as falhas, revelam como corrigi-las e onde se

deve canalizar o investimento. Em artigo publicado na Harvard Business School, a

contabilidade gerencial tem quatro elementos -chave: gestão de rentabilidade, seleção

19

de relacionamentos em contas, caminhos de migração de produtos e planejamento

de contas. Além disso, os gestores devem fornecer aos representantes de vendas

esse panorama da contabilidade, para que eles possam entender as necessidades da

empresa e quais tarefas devem ser realizadas nas diferentes contas.

Primeiro pilar, os representantes devem assegurar os negócios mais lucrativos, obter

melhores resultados deles, ajudar a manter a margem de lucro e reduzir os

investimentos menos lucrativos.

A seleção de relacionamentos, por sua vez, pode decidir a lucratividade de uma

empreitada. Eles podem variar desde parcerias operacionais com o cliente, para

configurações como gerenciamento de fluxo de produto, até relações puramente

comerciais que caracterizam interações comprador-fornecedor. É fundamental

entender qual o tipo de relação que se encaixa em determinada conta.

Na maioria das empresas, produtos e serviços podem ser estruturados de tal forma a

aprofundar o relacionamento dentro da conta. Por exemplo, permitir que pessoas de

setores operacionais e de vendas entrem em contato com gerentes de alto nível, sem

que seja necessário contratar terceiros com contatos pré-existentes. Com a estratégia,

o representante de vendas pode obter informações confiáveis sobre seus clientes e

consumidores.

Planejamento de contas prevê o gerenciamento do processo de tomada de decisões

por parte do representante de vendas. Nessa etapa do gerenciamento, ele vai

desenvolver um perfil de conta com histórico, volume de vendas, margem de lucro,

necessidades do consumidor. Vai identificar o alvo, o que ele busca e determinar como

abrir cada uma das portas do negócio. Depois, criar um plano de ação com etapas,

métricas, recursos e metas.

O sucesso da contabilidade gerencial está em deixar claro um bem estruturado

processo para os representantes de vendas. Assim ficam explícitas quais tarefas

devem feitas em cada interação com os clientes e consumidores para que haja

resultados mais lucrativos.

20

2.3.1 Ferramentas da Contabilidade Gerencial

Contabilidade Gerencial é uma ferramenta indispensável para a gestão de negócios

contadores, administradores e responsáveis pela gestão de empresas se

convenceram que amplitude das informações contábeis vai além do simples cálculo

de impostos e atendimento de legislações comerciais, previdenciárias e fiscais.

Os gestores de empresas precisam aproveitar as informações geradas pela

escrituração contábil, pois obviamente este será um fator de competitividade com seus

concorrentes: a tomada de decisões com base em fatos reais e dentro de uma técnica

comprovadamente eficaz. Kiellander, (2015).

Os relatórios de contabilidade gerencial os gestores das empresas tomam decisões

importantes. Estes relatórios, em vez de serem calculados com base em práticas de

contabilidade, são calculados com base nas necessidades de informação da gestão

Pode-se através dos sistemas de Contabilidade Gerencial avaliar a desempenho de

determinada empresa ou setor, o que está muitas vezes atrelada ao sistema de

remuneração e promoção da instituição. (KIELLANDER, 2015).

A seguir serão apresentadas algumas das ferramentas da Contabilidade Gerencial,

mais utilizadas pelas organizações para auxiliar nos processos de planejamento e

decisão.

Demonstrações Contábeis

As demonstrações contábeis são uma representação estruturada da posição

patrimonial e financeira em determinada data e das transações realizadas por uma

entidade no período findo nessa data. O objetivo das demonstrações contábeis de uso

geral é fornecer informações sobre a posição patrimonial e financeira, o resultado e o

fluxo financeiro de uma entidade, que são úteis para uma ampla variedade de usuários

na tomada de decisões. As demonstrações contábeis também mostram os resultados

do gerenciamento, pela Administração, dos recursos que lhe são confiados." (MAPH

EDITORA, 2006)

Tais informações de um conjunto completo de demonstrações contábeis incluem os

seguintes componentes (SOCONTABILIDADE, 2017).

21

Balanço Patrimonial

O Balanço Patrimonial (BP) é a principal Demonstração Financeira existente (relatório

contábil obrigatório por Lei). Ele mostra como de fato está o Patrimônio da

empresa, refletindo sua posição financeira em um determinado momento (no fim do

ano ou em qualquer data predeterminada).

No Balanço, o Patrimônio se encontra em equilíbrio, equilibra os bens e direitos com

as obrigações e as participações dos acionistas. Desta forma, ele é a igualdade

patrimonial. O BP mostra o Patrimônio da entidade tanto quantitativa quanto

qualitativamente (apresenta cada item que faz parte do Patrimônio e quanto se tem

de cada um).

O termo "Balanço" origina-se do equilíbrio Ativo = Passivo + PL; Aplicações =

Origens; Bens + Direitos = Obrigações. Parte da ideia de uma balança de dois

pratos, onde sempre há a igualdade de um lado com o outro (se não estiver em

igualdade, significa que há erros na contabilidade da entidade).

O BP demonstra, de maneira organizada, quais são (aspecto qualitativo) e quanto

valem (aspecto quantitativo) os bens, direitos e obrigações.

Em resumo, o Balanço Patrimonial é a demonstração contábil destinada a evidenciar,

quantitativa e qualitativamente, numa determinada data, a posição patrimonial e

financeira da entidade.

Estrutura Do Balanço Patrimonial

O BP tem na sua constituição duas colunas: a coluna do lado esquerdo é a do Ativo e

a coluna do lado direito é a do Passivo (determinado por convenção).

No lado esquerdo são discriminados os bens e direitos, especificando-se

qualitativamente cada componente e indicando seu valor monetário (aspecto

quantitativo).

No lado direito são discriminadas as obrigações (dívidas) que a empresa possui para

com terceiros, por sua natureza e por sua expressão monetária.

22

Também no lado direito são discriminadas as contas do Patrimônio Líquido, sendo as

obrigações para com a empresa. São os recursos que os acionistas, sócios investiram

na entidade. Ex.: investimento feito pelos proprietários (dinheiro aplicado), reserva de

lucros, etc.

Balanço Patrimonial

ATIVO PASSIVO

Bens + direitos

Obrigações com terceiros

PATRIMÔNIO LÍQUIDO

Obrigações com a empresa

(diretores, acionistas, etc.)

TOTAL ATIVO $ TOTAL PASSIVO $

(Total ativo = Total passivo)

Classificação das Contas no BP

Todos as contas do Ativo encontram-se discriminadas no lado esquerdo do Balanço

Patrimonial e são classificadas em ordem decrescente do grau de liquidez dos

elementos patrimoniais que representam. Ou seja, de acordo com a rapidez com que

podem ser convertidas em dinheiro (ordem de liquidar as dívidas, de pagar os

compromissos). Os ítens de maior liquidez aparecem no começo do Ativo, já os de

menor liquidez aparecem em último lugar. Ex.: a conta Caixa é a de maior liquidez,

encontrando-se no topo. Já a conta Máquinas e Equipamentos tem uma liquidez

menor, encontrando-se classificada mais abaixo, pois não possui o mesmo potencial

que a conta Caixa para ser convertida em dinheiro.

Todas as contas do Passivo encontram-se discriminadas no lado direito do Balanço

Patrimonial e são classificadas segundo a ordem decrescente de exigibilidade. As

contas são originadas de recursos de terceiros e são classificadas de acordo com o

seu vencimento, isto é, aquelas contas que serão liquidadas mais rapidamente (curto

prazo) aparecem no topo da coluna do Passivo, e as que serão pagas em um prazo

maior (longo prazo) aparecem mais para o final.

23

Já no Patrimônio Líquido (PL) (que faz parte do Passivo), também do lado direito do

Balanço Patrimonial, as contas são originadas de recursos próprios, como

investimentos feitos pelos proprietários (dinheiro aplicado) para abertura da empresa,

por reserva de lucros, prejuízos ou lucros acumulados, etc. Quando o saldo do PL

aumenta, significa que a empresa ficou mais rica. Quando o saldo do PL diminui,

significa que ela ficou mais pobre.

Demonstração do Resultado Do Exercício-DRE

A Demonstração do Resultado do Exercício tem como objetivo principal apresentar de

forma vertical resumida o resultado apurado em relação ao conjunto de operações

realizadas num determinado período, normalmente, de doze meses.

-A receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os

impostos;

- A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos

e o lucro bruto;

- As despesas com as vendas, as despesas financeiras, deduzidas das receitas, as

despesas gerais e administrativas, e outras despesas operacionais;

- O lucro ou prejuízo operacional, as outras receitas e as outras despesas;

- O resultado do exercício antes do Imposto sobre a Renda e a provisão para o

imposto;

- As participações de debêntures, empregados, administradores e partes

beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou

fundos de assistência ou previdência de empregados, que não se caracterizem como

despesa;

- O lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

Demonstração do Fluxo De Caixa- DFC

A demonstração de fluxo de caixa indica a origem de todo o dinheiro que entra no

caixa e toda aplicação do dinheiro que saiu do caixa em determinado período,

resultando o fluxo financeiro.

Para (ZDANOWICZ 2000, p. 33), o conceito de fluxo de caixa é;

24

O fluxo de caixa é um instrumento que permite demonstrar as operações financeiras que serão realizadas pela empresa, facilitando a análise e a decisão, de comprometer os recursos financeiros, de relacionar o uso das linhas de créditos menos onerosas, de determinar o quanto a organização dispõe de capitais próprios, bem como utilizar as disponibilidades da melhor forma possível.

Segundo Matarazzo, (2008, p. 363), “demonstração de fluxo de caixa é uma das

demonstrações financeiras mais úteis, não divulgadas pelas empresas. A DFC é uma

das peças imprescindíveis nas mais elementares atividades empresariais.”.

A estrutura da DFC normalmente é dividida em três categorias de atividades:

Operacionais, de Investimentos e de Financiamentos.

Conforme Oliveira Et Al (2008, p. 12),

Demonstração que representa as movimentações ocorridas no caixa e seus equivalentes durante o exercício social das empresas. Adicionalmente, propicia o usuário da demonstração, à possibilidade de analisar como foram obtidos e como foram aplicados os recursos nas atividades da empresa, decorrentes da integração do controle de contas a receber com as contas à pagar.

A Demonstração do Fluxo de Caixa permite ter uma visão antecipada à tomada de

decisão quanto ao destino dados aos recursos. Esses recursos provem de contas a

receber como de contas a pagar, podendo se referir ao passado das empresas (fluxo

realizado) ou ao futuro (fluxo projetado). No entanto o Fluxo de Caixa Realizado

compara as contas recebidas com as contas pagas, já o Fluxo de Caixa Projetado

compara as contas a receber com as contas a pagar, consequentemente, permite

visualizar o melhor momento na tomada de decisão das empresas.

Segundo MARION (2006, p.431) “as operações decorrentes das atividades

operacionais poderão ser elaboradas pelos métodos diretos e indiretos. Já as

atividades de investimentos e financiamento não sofrem nenhuma alteração,

independentemente do método utilizado.” No entanto, o método direto reflete as

entradas e saídas brutas de dinheiro do caixa, já o indireto é uma conferência entre o

lucro líquido e o caixa gerado pelas operações.

Análise De Fluxo De Caixa

25

A análise de fluxo de caixa é feito depois do lançamento dos dados, onde deve se

verificar a relação das entradas com as saídas de dinheiro. Se houver um equilíbrio

entre si significa que o valor de dinheiro que entrou foi suficiente para pagar todos os

compromissos assumidos. Existem duas situações demonstradas pelo fluxo de caixa

que irão exigir mais atenção.

- Quando as entradas forem inferiores as saídas – estouro de caixa;

- Quando as entradas forem superiores as saídas – excedente de caixa.

Classificação Dos Fluxos De Caixa

Na tentativa de aumentar a capacidade das informações da demonstração de fluxo de

caixa a Financial Accouting Standard Board - FASB, classifica a DFC em três

categorias que são;

Fluxo de Caixa Operacional

É aquele que mostra a movimentação financeira relacionada com as atividades

principal da empresa. Exemplos: Compra de material, pagamento de pessoal, receitas

resultantes de vendas etc.

Fluxo de Caixa De Investimento

São as saídas monetárias da empresa destinadas à aquisição de ativos permanentes

(terreno, maquinário, equipamento), assim como as entradas de recursos financeiros

provenientes da venda destes mesmos ativos.

Fluxo de Caixa Financiamento

Decorrentes de decisões de captação de recursos junto aos acionistas e as

instituições financeiras, para pagamento de dividendos, juros, amortização de

empréstimos e para suprir a necessidade da empresa face aos fluxos operacionais e

de investimento. Para tal, a demonstração de fluxo de caixa procura demonstrar o

confronto entre as entradas e as saídas de caixa dando visão das atividades

desenvolvidas, bem como as operações financeiras que são realizadas no ativo

circulante, dentro das disponibilidades, e que representam o grau de liquidez da

empresa.

26

Importância da Demonstração de Fluxo de Caixa para Micro e Pequenas

Empresas.

O Fluxo de Caixa é elaborado de acordo com o tipo de atividade econômica, e também

pelo porte da empresa e de seu processo de comercialização. Nas micro e pequenas

empresas devido à sua simplicidade de estrutura muitas vezes prescinde de áreas.

Segundo Marion e Iudicibus (2000, P.123),

A DFC proporciona ao gerente financeiro a elaboração de melhor planejamento financeiro, pois, numa economia tipicamente inflacionária, não é aconselhável excesso de caixa, mas o estritamente necessário para fazer face aos seus compromissos. Através do planejamento financeiro, o gerente saberá o momento certo em contrairá empréstimos para cobrir a falta (insuficiência) de fundo, bem como quando aplicar no mercado financeiro o excesso de dinheiro, evitando, assim, a corrosão inflacionária e proporcionando maior rendimento à empresa.

Nota se que o fluxo de caixa é fundamental ao entendimento da área financeira da

empresa e auxilia na tomada de decisões no que diz respeito; ao melhor momento da

compra, o melhor momento da venda à vista; o momento mais carregado de contas a

pagar; projetar estouro/sobras de caixa; estrutura de custos/despesa fixa, a noção de

passivos/obrigações e necessidade e resultados em marketing e promoções. Mostra

a necessidade de captar empréstimo ou aplicar excedentes de caixa em operações

lucrativas, proporcionando assim um fluxo de caixa equilibrado, aproveitando as

aplicações em recursos próprios. Enfim, o fluxo de caixa é de vital importância para a

eficácia econômica financeira e administrativa das empresas sejam elas micro,

pequenas, médias ou grandes.

2.3.2 Análise das Demonstrações Contábeis

A análise das demonstrações contábeis é uma técnica que realiza a decomposição,

comparação e interpretação dos demonstrativos financeiros da empresa visando

extrair informações para obter um diagnóstico sobre a situação econômica e financeira

da empresa em determinado tempo e em comparação com os concorrentes. Quando

são analisadas, as demonstrações contábeis e financeiras de uma empresa passam

a ter valor como informação e deixam de ser apenas uma reunião de dados. Devido a

importância das informações extraídas destas análises. A análise das Demonstrações

27

Contábeis constitui-se num processo de meditação sobre os mesmos, objetivando

uma avaliação da situação da empresa em seus aspectos Econômicos, Patrimoniais

e Financeiros. (MARTINS, 2017)

Análise Vertical E Horizontal

Foi comentado que a análise de uma empresa é desenvolvida por meio de

comparações, sejam elas efetuadas por índices passados ou mediante indicadores

setoriais e de empresa concorrentes. A análise comparativa produz melhores

resultados quando desenvolvida com valores relacionáveis ou afins:

– sejam eles obtidos de uma mesma demonstração financeira como, por exemplo,

relacionar lucro com investimento, custos com vendas, capital de giro com ativo total,

etc.;

– e também pela evolução dos diversos montantes patrimoniais e de resultados ao

longo do tempo como, por exemplo: crescimento das vendas e dos lucros, evolução

do patrimônio líquido, etc. A análise da evolução permite que sejam identificadas,

inclusive, determinadas tendências futuras do comportamento econômico-financeiro

da empresa.

Dessa maneira, as comparações dos valores absolutos através do tempo (análise de

suas evoluções) e, entre si, relacionáveis na mesma demonstração são

desenvolvidas, respectivamente, por análise horizontal e vertical.

E uma avaliação de seu desempenho geral, notadamente como forma de identificar

os resultados (consequências) retrospectivos e prospectivos das diversas decisões

financeiras tomadas; para o analista externo, apresenta objetivos mais específicos

com relação à avaliação do desempenho da empresa, os quais variam segundo sua

posição, de credor – liquidez e capacidade de pagamento – ou investidor – retorno do

investimento e criação de valor

Análise Por Meio De Indicadores

Os indicadores financeiros mais comuns em análise são os índices de liquidez,

endividamento e rentabilidade. Através da aplicação de fórmulas, chega-se a

determinados valores que precisam ser interpretados pelo analista, Visam fornece um

28

indicador da capacidade da empresa em pagar suas dívidas, a partir da comparação

entre os direitos realizáveis e as exigibilidades. Como medida isolada, quando o índice

de liquidez for maior que 1 (um), é favorável para a empresa. De maneira geral, quanto

maiores os índices de liquidez melhor para a empresa. (Santana pinho, 2014).

Análise Por Índices de Endividamento

Para avaliar se os índices de endividamento de uma empresa estão em níveis

aceitáveis, não basta apenas possuir o valor presente. É necessário acompanhar a

evolução histórica dos valores e fazer esse acompanhamento em bases mensais,

trimestrais e anuais. Quanto maior o tempo, maior será a percepção do gestor.

Índice de endividamento geral é utilizado largamente pelas empresas para identificar

a proporção de ativos que uma empresa possui, mas que estão financiados por

recursos de terceiros, ou seja, por dívidas que devem ser liquidados em data futura.

Composição do endividamento: mostra como está a política de captação de recursos

de terceiros de uma empresa. Se ela está mais para longo ou curto prazo, tendo o

poder de indicar ações futuras para os gestores, a fim de evitar que a empresa passe

por problemas de liquidez pela falta de dinheiro no curto prazo (CONTROLLE, 2016).

Análise por Índices de Rentabilidade

Rentabilidade é o resultado das operações da empresa em um determinado período

em relação aos investimentos realizados. Envolve todos os elementos econômicos,

operacionais e financeiros do empreendimento. Como a rentabilidade está

diretamente relacionada ao resultado da empresa, inicia-se apurando as margens

(Lucratividade) obtidas com a realização das atividades da empresa. Lucratividade e

margem: representam o lucro obtido em relação ao valor das vendas. Rentabilidade

relaciona o lucro obtido com o investimento feito ou existente. (UFRGS, 2017)

Planejamento

Segundo Marcondes (2016) o Planejamento faz parte das funções administrativas

(Planejar, Organizar, Direcionar e Controlar). Pode-se dizer que o Planejamento é

executado no presente e seu resultado é focado no futuro. E isso requer um prazo

para que seja colocado em prática pois, com isso, busca-se realizar o que foi

29

planejado obtendo resultados esperados no futuro. Avaliar as causas e

consequências, efeitos das decisões tomadas, as vantagens e desvantagens requer

grande responsabilidade por parte do administrador.

Planejar é determinar com antecedência o que será colocado em prática, a forma

como será feito, alcançando o resultado esperado lá na frente. Para isso é preciso que

sejam utilizados recursos como financeiros, humanos, tecnológicos, insumos – todos

utilizados na hora do planejamento até a obtenção do resultado final.

Quanto mais estudada seja a situação no planejamento, mais chance terá de chegar

a uma precisão razoável. Também é importante ser flexível no momento de fazer as

mudanças e como será a melhor forma de fazê-las. Haverá situações em que será

preciso ter um segundo plano no caso de o plano principal tiver que ser substituído

por mudanças decorridas no ambiente externo e interno.

Planejamento Operacional

Segundo Paradelles, (2016) o planejamento operacional é um dos tipos de

planejamentos necessário para o bom desempenho organizacional e visa resultados

de curto prazo e envolve cada uma das tarefas ou operações realizadas pelos

colaboradores necessários para o atingimento dos objetivos da organização.

O planejamento operacional é de onde saem as ações e metas traçadas pelo nível

tático para atingir os objetivos das decisões estratégicas.

Neste planejamento os envolvidos são aqueles que executam as ações que são

aplicadas em curto prazo, geralmente no período de 3 a 6 meses. Aqui, todos os níveis

da organização estão envolvidos e cuidam do acompanhamento da rotina, garantindo

que todas as tarefas e operações sejam executadas, de acordo com os procedimentos

estabelecidos, preocupando-se em alcançar os resultados específicos.

É importante entender que um planejamento estratégico não vai sair do papel se os

planos do nível tático e operacional não forem bem estabelecidos, pois é um processo

integrado e interdependente. Todos os níveis são necessários: o estratégico para o

orientar a visão, o tático para desdobrar essa visão em planos de ação menores, e o

operacional para levar os planos a execução. Por isso, os planejamentos devem

30

envolver todos da empresa e é um incentivo para que as pessoas se comprometam

com os resultados. .

O Planejamento Estratégico

é o começo de tudo, é a visão do futuro da organização, que se estrutura nos fatores

ambientais externos, e nos fatores internos, onde definimos os valores, visões e

missão da organização.

As decisões tomadas no planejamento estratégico são de responsabilidade da alta

administração da empresa. Na sua maioria pela Alta Direção, proprietário, CEO,

presidente ou diretoria, isso depende de como a empresa distingue o nível hierárquico

dos seus processos.

As ações são criadas pensando em longo prazo, normalmente feitas para o período

de 5 a 10 anos, que buscam uma visão ampla da organização sem ações muitos

detalhadas, pois seria difícil acertar tantos detalhes para um período tão longo.

É importante lembrar que devido as ações de longo prazo, o planejamento deve ser

revisado e atualizado continuamente, para que as informações sejam mais reais e

sirvam como fatos e dados para tomadas de decisão. Este passo é essencial para que

não haja grandes variações entre o que foi planejado e o que foi executado.

Planejamento Tático

Tem um envolvimento mais limitado, a nível departamental, envolvendo às vezes

apenas um processo de ponta a ponta.

O planejamento tático é o responsável por criar metas e condições para que as ações

estabelecidas no planejamento estratégico sejam atingidas.

Por se tratar de um planejamento mais específico, as decisões podem ser tomadas

por pessoas que ocupam os cargos entre a alta direção e o operacional, como

executivos da diretoria e gerentes.

Outra característica que diferencia o planejamento tático é o tempo que as ações são

aplicadas, geralmente no período de 1 a 3 anos mensurando ações para um futuro

mais próximo do que o visado no planejamento estratégico, ou seja, médio prazo.

31

Aqui os planos começam a ser mais detalhados, e podemos dizer que o planejamento

tático é a decomposição do planejamento estratégico, ele traduz e interpreta o plano

estratégico para transformá-lo em planos concretos, onde vamos desenvolver o plano

de marketing, produção, pessoal, ou seja, financeiro empresarial.

2.4 PROCESSO DE TOMADA DE DECISÃO

Tomar decisões em um mercado complexo como o brasileiro — que se encontra

em um cenário econômico de tanta instabilidade — exige muita reflexão de

administradores. Para tomar o caminho correto e “não dar passos maiores que as

pernas” é preciso que eles tenham uma boa noção da atual situação financeira da

empresa. (BLB, 2017)

Tomar decisão vai além de um simples veto ou aprovação, é necessário que o

tomador de decisão tenha conhecimento suficiente de todos dos processos que

resultam o acontecimento em questão, para Marion (2011 p.16) “a contabilidade é

importante no processo de tomada de decisão porque coleta todos os dados

econômicos, mensurando-os monetariamente, registrando-os e sumarizando-os em

forma de relatórios ou de comunicados”.

Segundo Almeida et al, ((2010 p. 7)

A arte de tomar decisões é fundamental na área da Administração das organizações. Segundo Chiavenato (2004, p. 254) tomar decisões é identificar e selecionar um curso de ação para lidar com um problema específico ou extrair vantagens em uma oportunidade.

Para Padoveze (2012 p. 30), “o processo da tomada de decisão consiste em três

grandes etapas: o exame ou análise do problema, o desenvolvimento ou desenho de

curso de ação e a implementação da decisão”. Após a identificação do problema, o

contador gerencial através dos dados levantados e dos relatórios de apoio, realizará

uma análise para mensurar o grau de risco encontrado para que através desse estudo

possa orientar a gestão qual melhor forma de eliminar ou corrigir os erros, mediante o

processo de tomada de decisão, para que assim a instituição possa alcançar os

objetivos previamente traçados.

32

É necessário que os relatórios atendam de maneira clareza e precisa as necessidades

dos gestores, como relata Padoveze (2012 p. 31), “o modelo de decisão deve ser

significativo para o tomador de decisão a atender ao seu processo lógico e específico

para cada natureza do evento ou problema a ser resolvido”.

Todas as decisões realizadas em uma empresa por seus gestores refletem nos

ambientes internos e externos ligados à organização, “o processo decisório não

restringe apenas aos limites da empresa, pois também está ligado aos investidores,

aos fornecedores de bens e serviços a crédito, aos bancos, ao governo etc. (MARION

2011 p. 16)”.

A tomada de decisão envolve uma parte muito importante que é a gestão estratégica,

pois, bem se sabe que toda e qualquer decisão desencadeia um conflito de escolhas,

as quais possuem consequências das ações. De acordo, com (ANSOFF 1977), a

decisão estratégica tem como preocupação principal os problemas externos e com a

organização e ambiente em que a mesma está inserida.

O ponto principal para alcançar o objetivo geral é saber gerenciar, ter habilidades para

estabelecer o equilíbrio das áreas e identificar as principais necessidades de cada

área (OLIVEIRA, 2012). Desta forma, quando falamos Gestão estratégica, falamos da

visão global da empresa, ou seja a tomada de decisão deve ser como base nos

objetivos da empresa, tais quais trarão benefícios para a organização, e claro com a

contabilidade gerencial o retorno é de grande relevância.

Tomar decisões em uma empresa nem sempre é fácil. Isso porque cada passo dado

na direção errada pode refletir em prejuízos graves. Se não corrigidos a tempo, podem

até mesmo resultar em falência. Entre todos os fatores que devem ser levados em

consideração, a situação econômica da empresa se destaca.

A melhor forma de fazer isso é analisando as informações contábeis. Com esses

relatórios em mãos, é possível fazer um planejamento de despesas e de crescimento.

E até uma boa projeção de lucros com um investimento, por exemplo.

Além disso, dá para saber se após colocar dinheiro em uma melhoria, sobrarão

recursos se uma necessidade surgir de repente. Isso garante segurança nas decisões

tomadas e mais eficiência nas previsões orçamentárias da empresa. Esse é

considerado um hábito saudável de empresários que desejam crescer. (BLB 2017)

33

Segundo Heflo (2016), o processo de tomada de decisão nas organizações tem 3

fases:

1. Prospecção: análise do problema

2. Concepção: criação de alternativas de solução

3. Decisão: julgamento e escolha de uma das alternativas

E Simon considera que o aspecto racional é limitado para se maximizar a escolha da

solução. O que se deve procurar não é a solução ideal, mas a solução mais

satisfatória, o que enfatiza, de certo modo, a necessidade de levar em conta o aspecto

emocional na tomada de decisão organizacional.

Segundo Heflo (2016), Simon classifica as decisões empresariais em 3 tipos:

1. Decisões programadas: repetitivas e rotineiras, podem ser alvo da automatização

de processos de negócios

2. Decisões não programadas: em que o decisor deve usar sua capacidade de

julgamento, intuição e criatividade

3. Decisões semi - programadas: um misto das duas, em que deve haver apoio dos

sistemas de informação e da capacidade de julgamento do decisor, sua

experiência e compreensão do contexto.

2.5 MICRO E PEQUENAS EMPRESAS NO BRASIL

Quando falamos sobre empreendedorismo, pensamos como sendo um conjunto de

ações que podem levar uma pessoa a alcançar resultados que satisfaçam suas

intenções, pois, o empreendedor faz as coisas acontecerem, busca estratégias

financeiras de negócios para transformar uma ideia em um fator econômico a seu

benefício.

De acordo com Bernardi (2010, p. 5), o paradoxo do planejamento,

Normalmente, até pelas próprias circunstâncias e características típicas das empresas brasileiras, notadamente nas pequenas e médias empresas, o tempo dedicado ao planejamento é insuficiente, dado o envolvimento do empreendedor em todos os assuntos da empresa. Principalmente nos estágios iniciais, as atividades resumem-se basicamente na solução de crises quotidianas,

34

pelas vulnerabilidades típicas, pela conjuntura e até pelas origens do empresário.

Pode se entender que as empresas são criadas sob a perspectiva de obtenção de

resultados, mas nem sempre se chega ao resultado esperado, acabam-se assim

fechando suas portar por não terem um bom planejamento que suportar seus objetivos

seja pautado na busca de eficácia, de forma a conduzirem ao desenvolvimento e a

prosperidade. As micro e pequenas empresas precisam contemplar uma estrutura

interna organizada, para que as pessoas possam atuar de forma alinhada e

harmonizada para poderem se desenvolver e crescer a medida que suas atuações se

expandam. Para tanto, se torna indispensável o conceito clara e objetivo das micro e

pequenas empresas.

Entende-se como Micro e Pequenas Empresas 2 os limites instituídos que possam

usufruir os benefícios e incentivos previstos nas legislações. No Estatuto de Micro e

Pequenas Empresas, de 1999, relacionou o conceito Micro e Pequenas Empresas à

receita bruta anual. O critério adotado pelo SEBRAE3 é o de números de funcionários

nas empresas. O regime simplificado de tributações SIMPLES, que é uma lei de cunho

estritamente tributário, adota um critério diferente para o enquadramento das Micro e

Pequenas Empresas.

Segundo Chér (1991, p.17), “existem muitos parâmetros para definir as pequenas e

médias empresas, muitas vezes dentro de um mesmo país, como no Brasil”. Isso

mostra que nenhuma definição que se possa ter a respeito de micro e pequenas

empresas serão algo absoluto, mas apenas limitado a determinados pontos de vista,

ou órgãos aos quais essas definições estão vinculadas.

Ainda, segundo Chér (1991, p.17), “[...], para se conceituar as pequenas e médias

empresas, algumas variáveis são tradicionalmente utilizadas, tais como mão de obra

empregada, capital registrado, faturamento, quantidade produzida, etc.”.

O Serviço de Apoio às Micro e Pequenas Empresas – Sebrae, apresenta

classificações para micro e pequenas empresas, com base no número de empregados

e com base no faturamento. Conforme classificação baseado no número de

empregados temos:

35

Conforme classificação baseado no número de empregados temos:

Quadro 1 - Classificação das MPEs segundo o número de empregados Fonte: Sebrae

– SP

PORTE/SETOR COMERCIO E SERVIÇOS

Microempresas Até 9 empregados

Empresas de Pequeno Porte De 10 a 49

Médias De 50 a 99

Grandes 100 ou mais

O quadro 1 apresenta a classificação das Micro e Pequenas Empresas em função do

número de empregados. Segundo esta classificação:

Empresas de comércio e serviço com até 19 empregados são consideradas

microempresas. e empresas de comércio e serviço que possuam de 10 a 49

funcionários são consideradas empresas de pequeno porte.

Conforme classificação de acordo com o faturamento, temos:

Quadro 2 - Classificação das micro e pequenas empresas segundo o faturamento

bruto anual Fonte: Sebrae – SP

Porte Simples Nacional

Microempresas Até R$ 360 mil

Empresas de Pequeno Porte Acima de R$ 360 mil até R$ 3.600 milhões

O quadro 2 apresenta a classificação das micro e pequenas baseadas no faturamento.

Segundo esta classificação:

São Microempresas as que pertencem ao Simples Nacional e que possuem

faturamento anual bruto de até R$ 360 mil São Microempresas de comércio e serviço.

São Empresas de Pequeno Porte as que pertencem ao Simples nacional e que

possuem faturamento bruto anual acima de R$ 360 mil até R$ 3.600 milhões.

36

Micro e Pequenas Empresas têm um papel fundamental no crescimento econômico

do país, ou seja, são um das principais base de sustentação da economia brasileira,

quer pela sua enorme capacidade geradora de empregos e pelo número de

estabelecimentos localizados geograficamente pelo país. O potencial desses

empreendimentos ultrapassa fronteiras nacionais, pois os “pequenos

empreendimentos resultam grandes globalizações”. Conforme a análise do Banco

Nacional de Desenvolvimento Econômico e Social (BNDES 2013).

No entanto, quando o Brasil passava por uma grave crise econômica, optando pelo

combate ao desemprego, e em busca de um crescimento sustentável o espírito

empreendedor das micro e pequenas empresas representaram uma escolha eficaz

para o desenvolvimento da economia. Assim sendo compreende-se que as micro e

pequenas empresas transformam-se em ciclos econômico capitalista, no qual se dá a

livre iniciativa econômica em estabelecer suportes fundamentais nos processos de

desenvolvimentos do país. (BNDES 2017).

37

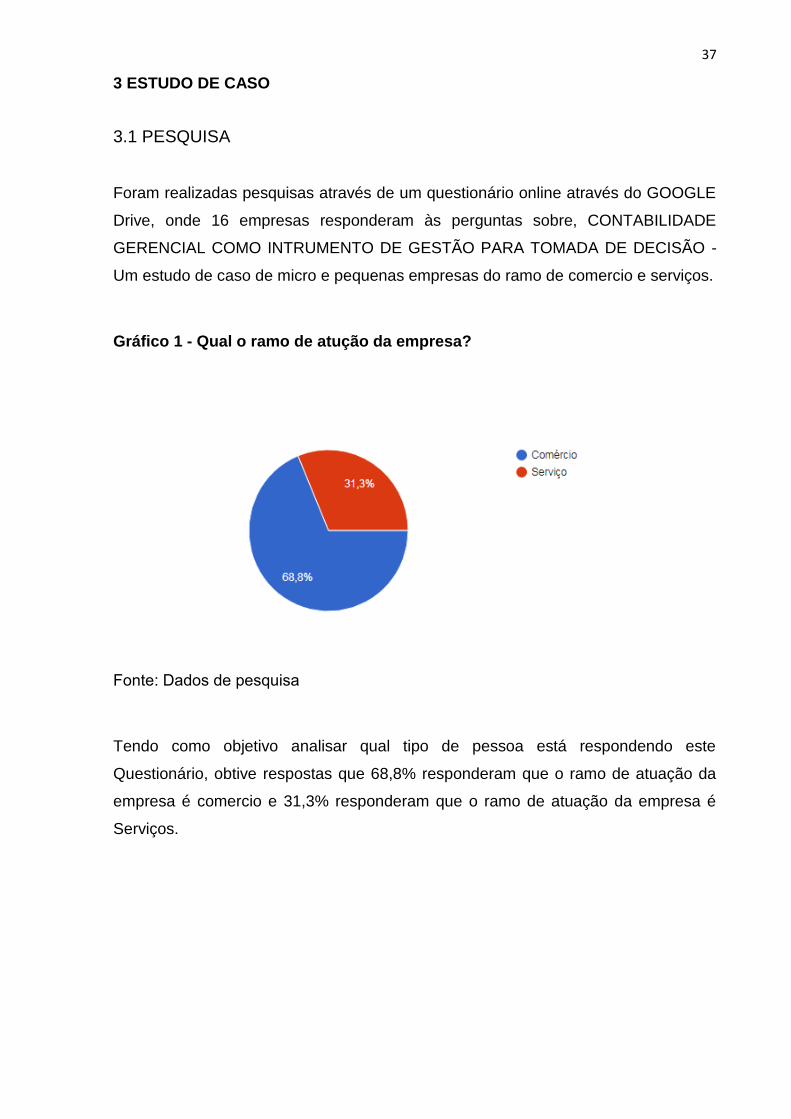

3 ESTUDO DE CASO

3.1 PESQUISA

Foram realizadas pesquisas através de um questionário online através do GOOGLE

Drive, onde 16 empresas responderam às perguntas sobre, CONTABILIDADE

GERENCIAL COMO INTRUMENTO DE GESTÃO PARA TOMADA DE DECISÃO -

Um estudo de caso de micro e pequenas empresas do ramo de comercio e serviços.

Gráfico 1 - Qual o ramo de atução da empresa?

Fonte: Dados de pesquisa

Tendo como objetivo analisar qual tipo de pessoa está respondendo este

Questionário, obtive respostas que 68,8% responderam que o ramo de atuação da

empresa é comercio e 31,3% responderam que o ramo de atuação da empresa é

Serviços.

38

Gráfico 2- Qual sua Função?

Fonte: Dados de pesquisa

Podemos afirmar sobre analise das perguntas disponibilizadas que 37,5% que

responderam é Proprietários da empresa e 18,8% dos que responderam é

Administrador da empresa.

Gráfico 3- Sua empresa possui quantos funcionários?

Fontes Dados de pesquisa

Entre as repostas 6,2% responderam que possuem entre 11 a 15 funcionários e 37,5%

responderam que possuem acima de 16 funcionários nas empresas entrevistada.

39

Gráfico 4- A quanto tempo sua empresa está no mercado?

Fonte: Dados de pesquisa

Ao responde a pergunta sobre o tempo que estão no mercado 43,8% das empresas

que responderam estão no mercado acima de 5 anos e 12,5% das empresas que

responderam estão no mercado a 1 ano.

Gráfico 5- Onde é realizada a Contabilidade da sua empresa?

Fonte: Dados de pesquisa

Ao perguntar aonde é realizada a contabilidade das empresas 60% das empresas

responderam que a contabilidade de sua empresa é feita em escritório de

contabilidade e 40% das empresas responderam que a contabilidade de sua empresa

é feita na própria empresa.

40

Gráfico 6- Na sua empresa é usada a contabilidade gerencial?

Fonte: Dados de pesquisa

Ao responderem à questão sobre contabilidade gerencial 43,8% das empresas que

responderam informaram que sim usam a contabilidade gerencial e 56,3% das

empresas que responderam não usam a contabilidade gerencial na sua empresa. AS

perguntas que foram feitas foram fechadas.

3.2 ANALISE GERAL

Os dados coletados foram apresentados através de estatística descritiva,

basicamente frequência e porcentagem, e posteriormente, analisados baseados no

referencial teórico apresentado anteriormente.

A maioria dos empresários não tem intimidade com a pela contabilidade dentro da

empresa, então normalmente utilizam contadores para realizar estas tarefas. Assim,

а função contábil é delegada ao contador e os empresários, muitas vezes, não

acompanham o desenvolvimento dos negócios e também não utilizam a contabilidade

gerencial dentro de sua empresa.

Foi analisado que a 5 das empresas que responderam o questionário nunca utilizam

as analise e as informações contábeis e gerenciais e que 10 delas utilizam a análise

e as informações contábeis e gerencias mensal e trimestrais, isso nos mostras que a

41

maiorias as empresas tem interesse de cuidada da saúde financeira e do processo

gerencial de sua empresa e para que possam auxiliar nas tomadas de decisões e

decisões futuras.

Foi feita a seguinte pergunta para as empresas, Informe a finalidade para quais às as

informações são utilizadas no gerenciamento da empresa? As empresas

responderam que a finalidade é para prestação de contas para com o sócio e para

planejamento e controle, isso mostra que as empresas mesmo com pouca utilização

da contabilidade gerencial ainda sim preferem ter o controle de suas contas para que

possam tem o controle deles.

As empresas, em sua quase totalidade, não possuem planejamento e controle formais

de suas operações, desenvolvendo atividades em função das experiências dos seus

empreendedores, que utilizam controles informais no processo de tomada de decisão.

Após a análise pormenorizada dos dados trazidos por cada questão, inclusive

cruzando-se os resultados quando necessário para trazer informações relevantes à

pesquisa, fez-se uma análise descritiva dos fenômenos objetivando destacar as

semelhanças e diferenças encontradas.

De um modo geral, em toda e qualquer pesquisa, que depende da participação de

respondentes, existe o fator sinceridade, que não pode ser medido, o que pode ser

considerado um fator limitador, pois se tratam de opiniões, na maioria das vezes

subjetivas. Por outro lado, pelo fato de micro e pequenos empresários estarem sendo

questionados acerca do desempenho dos seus negócios, há uma tendência natural

de existir um grau de parcialidade nas respostas colhidas, o que pode ser indicado

como um terceiro fator limitador.

42

4. CONSIDERAÇÕES FINAIS

Como foi demonstrado ao longo do trabalho, a contabilidade gerencial, utiliza

informações financeiras como base e incorpora fatores não financeiros para suas

análises.

No planejamento estratégico, os temas financeiros e econômicos desempenham

papel importante, já que os objetivos e medidas financeiras precisam definir o

desempenho financeiro esperado da estratégia e servir de meta principal para os

objetivos e medidas de todos os outros aspectos do planejamento estratégico.

As outras estratégias relacionadas com temas não financeiros acabam sendo

vinculadas com objetivos e medidas financeiras que, de alguma forma, interferem no

resultado financeiro da empresa, pois a eficiência é pressuposto de bom desempenho

operacional e este é a mola propulsora da lucratividade.

As Informações de contabilidade gerencial fornecem um olhar orientado a dados,

para que a empresa projete suas ambições e crie suas metas e objetivos de maneira

clara e com eficiência em suas condutas para orientação a gestão do futuro de uma

empresa futuro de uma empresa, com o auxílio das ferramentas contábeis que por

sua vez e indispensável para a gestão de negócios de contadores, administradores e

responsáveis pela gestão de empresas se convenceram que amplitude das

informações contábeis pois obviamente será um fator de competitividade com seus

concorrentes.

O planejamento faz parte das funções administrativa, mas quando e estudada e

desenvolvida dentro de um ambiente empresarial sendo de pequena ou micro

empresa faz a diferença, seja a situação no planejamento, mais chance terá de chegar

a uma precisão razoável de fazer as mudanças e como será a melhor forma de fazê-

las.

O planejamento faz parte das funções administrativa, mas quando e estudada e

desenvolvida dentro de um ambiente empresarial sendo de pequena ou micro

empresa faz a diferença, seja a situação no planejamento, mais chance terá de chegar

a uma precisão razoável de fazer as mudanças e como será a melhor forma de fazê-

43

las. Para tomar uma decisão é necessário que tenha conhecimento suficiente de todos

dos processos que resultam o acontecimento.

Para Padoveze (2012 p. 30), “o processo da tomada de decisão consiste em três

grandes etapas: o exame ou análise do problema, o desenvolvimento ou desenho de

curso de ação e a implementação da decisão”. Após a identificação do problema, o

contador gerencial através dos dados levantados e dos relatórios de apoio, realizará

uma análise para mensurar o grau de risco encontrado para que através desse estudo

possa orientar a gestão qual melhor forma de eliminar ou corrigir os erros, mediante o

processo de tomada de decisão, para que assim a instituição possa alcançar os

objetivos previamente traçados.

Para tomar uma decisão dentro de uma instituição e necessário que se tenha todas

as informações precisas, para que a decisão seja para o desenvolvimento financeiro

e econômico da empresa.

No Brasil o empreendedor faz as coisas acontecerem, busca estratégias financeiras

de negócios para transformar uma ideia em um fator econômico a seu benefício, são

criadas sob a perspectiva de obtenção de resultados, mas nem sempre se chega ao

resultado esperado, por falta de planejamento de procurar orientação ao gestor

contador sobre como fazer ou o que fazer em relação a citações do dia a dia, com o

estudo de caso abordado podemos ver isso claro muitas empresas não fazem o uso

da contabilidade gerencial, utilizam controles informais no processo de tomada de

decisão. Muitas vezes não procuram nem informação de pessoas capacitadas para

orientar, e quando se descobre a situação feita pelo empresário é quando chega um

documento na contabilidade como comprovação da tomada de decisão sem saber se

contabilmente a empresa tem condições de arca com as consequências.

Aconselha-se para futuros trabalhos pode utilizar estes para que apliquem a pesquisa

em um universo maior, outro foco, fazendo pesquisas em empresas, de que modo

fazer esta pesquisa? com entrevistas em micros e pequenas empresas mostrando a

importância da contabilidade gerencial, ouvindo a opinião de empresários e

proprietários e o que eles acham da contabilidade Gerencial dentro das empresas.

44

REFERÊNCIAS

ALMEIDA, Ana Paula Muniz de [et al.]. O Processo de tomada de decisão: adoção

de sistemas de apoio à decisão no jogo de empresas. Artigo do VI

ANSOFF, H. I. Estratégia Empresarial. São Paulo: McGraw Hill, 1977

ARAÚJO, Adriana Maria Procópio de; NETO, Alexandre. A Contabilidade

Tradicional e a Contabilidade Baseada em Valor. Revista Contabilidade &

Finanças, São Paulo, n. 33, p. 16 - 32, set/dez, 2003.

BLB BRASIL - Contabilidade gerencial: o que é e qual sua importância, 2016.

Disponível em: <http://portal.blbbrasilescoladenegocios.com.br/contabilidade-

gerencial/> Acesso em: 05 Out 2017.

CERQUEIRA NETO, Edgard Pedreira de. Gestão da Qualidade: Princípios e

Métodos. 3.ed. São Paulo: Pioneira, 1993.

COLUNISTA PORTAL EDUCAÇÃO - O papel da contabilidade gerencial na gestão

empresarial 26 fevereiro 2016, Disponivél em:<

https://www.portaleducacao.com.br/conteudo/artigos/administracao/o-papel-