IOB - ICMS/IPI - Mato Grosso - nº47/2015 - 3ª Sem Novembro

15

Boletim j Manual de Procedimentos Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico Veja nos Próximos Fascículos a ICMS - Alíquotas - Consumidor final localizado em outra Unidade da Federação a ICMS - Mostruário ICMS - IPI e Outros Fascículo N o 47/2015 Mato Grosso / a Federal ICMS/IPI Sped - Carta de Correção Eletrônica 01 / a Estadual ICMS Substituição tributária nas operações com telhas, cumeeiras e caixas- -d’água 04 / a IOB Setorial Federal Mineral - IPI - Classificação fiscal dos produtos minerais 09 / a IOB Comenta Estadual ICMS - Cálculo do diferencial de alíquota nas aquisições interesta- duais de produto sujeito à redução de base de cálculo do imposto 11 / a IOB Perguntas e Respostas ICMS/IPI NF-e - Cancelamento - Prazo 13 NF-e - Valor total - Validação - Critério 13 ICMS/MT Benefício fiscal - Pró-Arroz 13 Isenções - Implantação do Sped 13

description

IOB ICMS-IPI, Mato Grosso, 47-2015,3a Sem Novembro

Transcript of IOB - ICMS/IPI - Mato Grosso - nº47/2015 - 3ª Sem Novembro

Boletimj

Manual de Procedimentos

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Veja nos Próximos Fascículos

a ICMS - Alíquotas - Consumidor final localizado em outra Unidade da Federação

a ICMS - Mostruário

ICMS - IPI e OutrosFascículo No 47/2015

Mato Grosso

/a FederalICMS/IPISped - Carta de Correção Eletrônica . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSSubstituição tributária nas operações com telhas, cumeeiras e caixas--d’água . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 04

/a IOB SetorialFederalMineral - IPI - Classificação fiscal dos produtos minerais . . . . . . . . . 09

/a IOB ComentaEstadualICMS - Cálculo do diferencial de alíquota nas aquisições interesta-duais de produto sujeito à redução de base de cálculo do imposto . . 11

/a IOB Perguntas e RespostasICMS/IPINF-e - Cancelamento - Prazo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13NF-e - Valor total - Validação - Critério . . . . . . . . . . . . . . . . . . . . . . 13

ICMS/MTBenefício fiscal - Pró-Arroz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Isenções - Implantação do Sped . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

© 2015 by IOB | SAGE

Capa:Marketing IOB | SAGE

Editoração Eletrônica e Revisão: Editorial IOB | SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : Sped : carta de correção eletrônica.... -- 11. ed. -- São Paulo : IOB SAGE, 2015. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2592-8

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

15-09735 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

47-01Boletim IOB - Manual de Procedimentos - Nov/2015 - Fascículo 47 MT

ICMS/IPI

Sped - Carta de Correção Eletrônica SUMÁRIO 1. Introdução 2. Cancelamento da NF-e 3. CC-e 4. Armazenamento e disponibilização da CC-e

1. INTRODUÇÃO

As disposições relativas à Nota Fiscal Eletrônica (NF-e) e ao Documento Auxiliar da Nota Fiscal Eletrônica (Danfe) constam do Ajuste Sinief nº 7/2005, do Manual de Orientação do Contribuinte (MOC) e de outros atos que serão citados no decorrer deste texto, em especial, no que se refere à Carta de Correção Eletrônica (CC-e).

É importante destacar, em princípio, que a NF-e autorizada pela Secretaria da Fazenda (Sefaz) não pode ser posteriormente modificada, mesmo que seja para correção de erros de preenchimento.

Este documento fiscal tem existência exclusivamente eletrônica e a autorização de uso está vinculada ao documento eletrônico original, de modo que qualquer alteração de conteúdo invalidará a assi-natura digital do referido documento e a respectiva autorização de uso.

(Ajuste Sinief nº 7/2005)

2. CANCELAMENTO DA NF-e

No caso de erros detectados pelo emitente antes da circulação da mercadoria, a NF-e poderá ser cance-lada e ser emitida outra com as correções necessárias.

Nesse sentido, após a concessão de autorização de uso da NF-e, poderá ser solicitado o seu cance-

lamento, em prazo não superior a 24 horas, contado do momento em que foi concedida a respectiva auto-rização, desde que não tenha havido a circulação da mercadoria ou a prestação de serviço.

A critério de cada Unidade da Federação, em casos excepcionais, poderá ser recepcionado o pedido de cancelamento de forma extemporânea.

O pedido de cancelamento deverá atender ao leiaute estabelecido no MOC.

O cancelamento será efetuado por meio do regis-tro de evento correspondente.

A transmissão do pedido de cance-lamento será efetivada pela Internet,

por meio de protocolo de segu-rança ou criptografia.

O pedido de cancela-mento deverá ser assinado

pelo emitente com assinatura digital certificada por entidade

credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil),

contendo o número do Cadastro Nacional da Pessoa Jurídica (CNPJ) de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital.

A transmissão poderá ser realizada por meio de software desenvolvido ou adquirido pelo contribuinte ou disponibilizado pela administração tributária.

As instruções sobre o cancelamento da NF-e constam do subitem 4.3 do MOC, versão 5.0, apro-vado pelo Ato Cotepe/ICMS nº 11/2012.

(Ajuste Sinief nº 7/2005, cláusulas sétima, III, décima se-gunda e décima terceira; Ato Cotepe/ICMS nº 11/2012; Manual de Orientação do Contribuinte, versão 5.0, subitem 4.3)

a Federal

No caso de erros

detectados pelo emitente antes da circulação da

mercadoria, a NF-e poderá ser cancelada e ser emitida

outra com as correções necessárias

47-02 MT Manual de Procedimentos - Nov/2015 - Fascículo 47 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

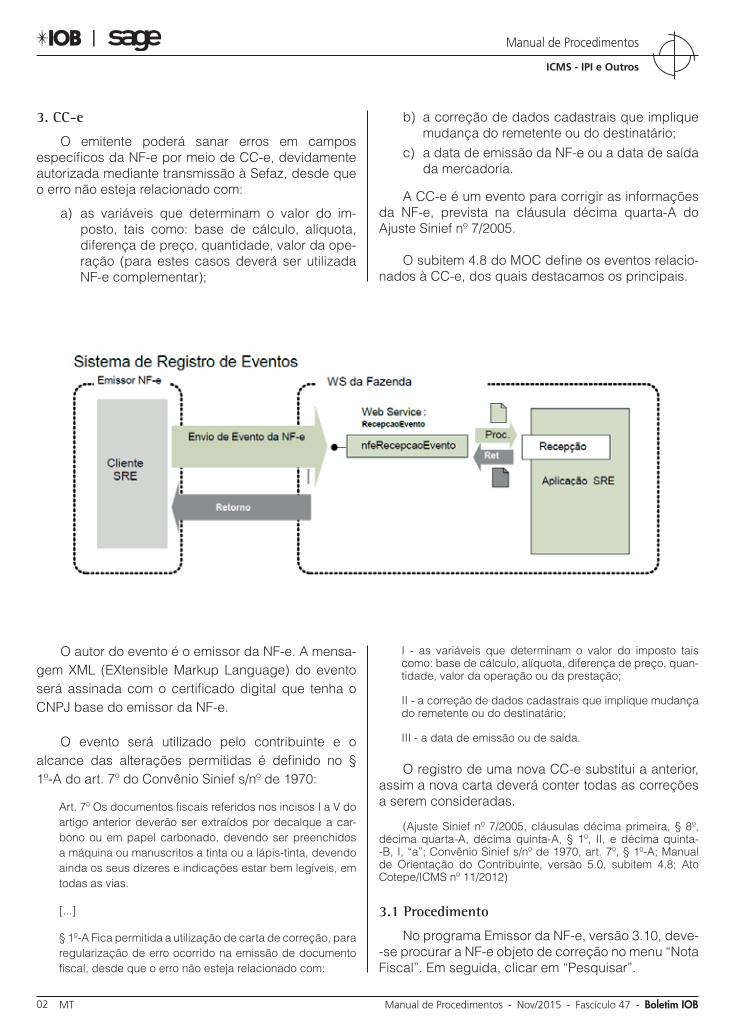

3. CC-e

O emitente poderá sanar erros em campos específicos da NF-e por meio de CC-e, devidamente autorizada mediante transmissão à Sefaz, desde que o erro não esteja relacionado com:

a) as variáveis que determinam o valor do im-posto, tais como: base de cálculo, alíquota, diferença de preço, quantidade, valor da ope-ração (para estes casos deverá ser utilizada NF-e complementar);

b) a correção de dados cadastrais que implique mudança do remetente ou do destinatário;

c) a data de emissão da NF-e ou a data de saída da mercadoria.

A CC-e é um evento para corrigir as informações da NF-e, prevista na cláusula décima quarta-A do Ajuste Sinief nº 7/2005.

O subitem 4.8 do MOC define os eventos relacio-nados à CC-e, dos quais destacamos os principais.

O autor do evento é o emissor da NF-e. A mensa-gem XML (EXtensible Markup Language) do evento será assinada com o certificado digital que tenha o CNPJ base do emissor da NF-e.

O evento será utilizado pelo contribuinte e o alcance das alterações permitidas é definido no § 1º-A do art. 7º do Convênio Sinief s/nº de 1970:

Art. 7º Os documentos fiscais referidos nos incisos I a V do artigo anterior deverão ser extraídos por decalque a car-bono ou em papel carbonado, devendo ser preenchidos a máquina ou manuscritos a tinta ou a lápis-tinta, devendo ainda os seus dizeres e indicações estar bem legíveis, em todas as vias.

[...]

§ 1º-A Fica permitida a utilização de carta de correção, para regularização de erro ocorrido na emissão de documento fiscal, desde que o erro não esteja relacionado com:

I - as variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, diferença de preço, quan-tidade, valor da operação ou da prestação;

II - a correção de dados cadastrais que implique mudança do remetente ou do destinatário;

III - a data de emissão ou de saída.

O registro de uma nova CC-e substitui a anterior, assim a nova carta deverá conter todas as correções a serem consideradas.

(Ajuste Sinief nº 7/2005, cláusulas décima primeira, § 8º, décima quarta-A, décima quinta-A, § 1º, II, e décima quinta--B, I, “a”; Convênio Sinief s/nº de 1970, art. 7º, § 1º-A; Manual de Orientação do Contribuinte, versão 5.0, subitem 4.8; Ato Cotepe/ICMS nº 11/2012)

3.1 Procedimento

No programa Emissor da NF-e, versão 3.10, deve--se procurar a NF-e objeto de correção no menu “Nota Fiscal”. Em seguida, clicar em “Pesquisar”.

47-03Boletim IOB - Manual de Procedimentos - Nov/2015 - Fascículo 47 MT

ICMS - IPI e Outros

Manual de Procedimentos

4. ARMAZENAMENTO E DISPONIBILIZAÇÃO DA CC-e

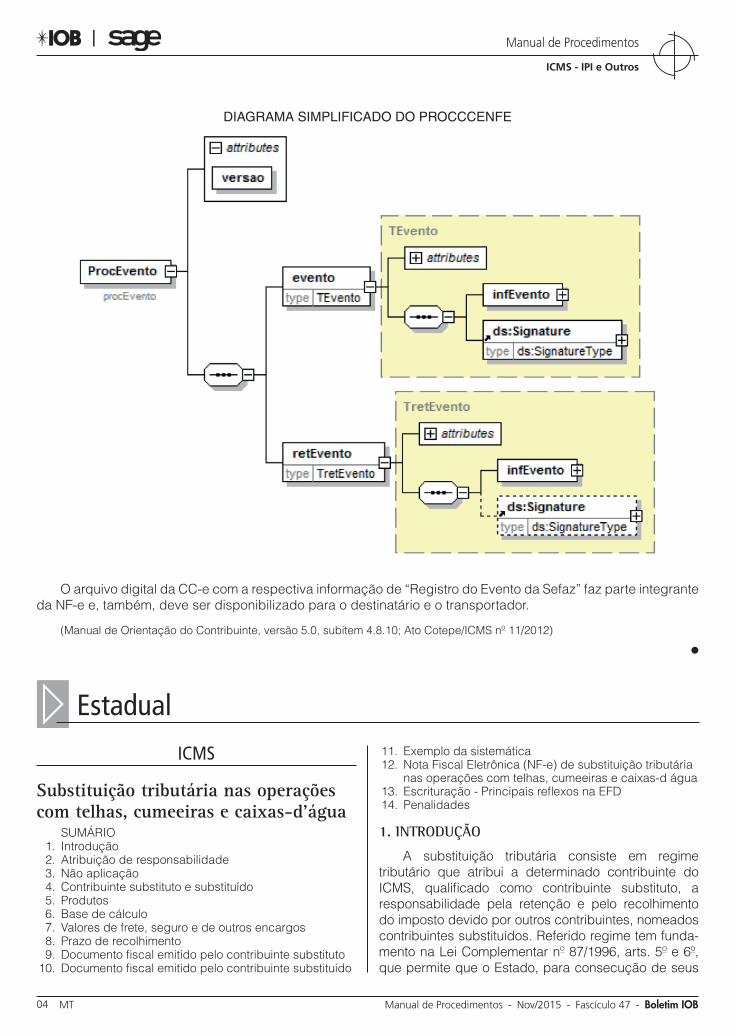

O emissor deverá manter o arquivo digital da CC-e com a informação de “Registro do Evento da Sefaz”, na seguinte forma: Schema XML: procCCeNFe_v99.99.xsd.

# Campo Ele Pai Tipo Ocor. Tam. Dec. Descrição/Observação

ZR01 procEventoNFe Raiz - - - - - TAG raizZR02 versão A ZR01 N 1-1 1-4 2ZR03 evento G ZR01 - 1-1 - -YR04 (dados) - - - - - - Dados da Carta de Correção (item 4.8.1) YR05 retEvento G ZR01 - 1-1 - -

YR06 (dados) - - - - - - Dados da registro da Carta de Correção (item 4.8.2)

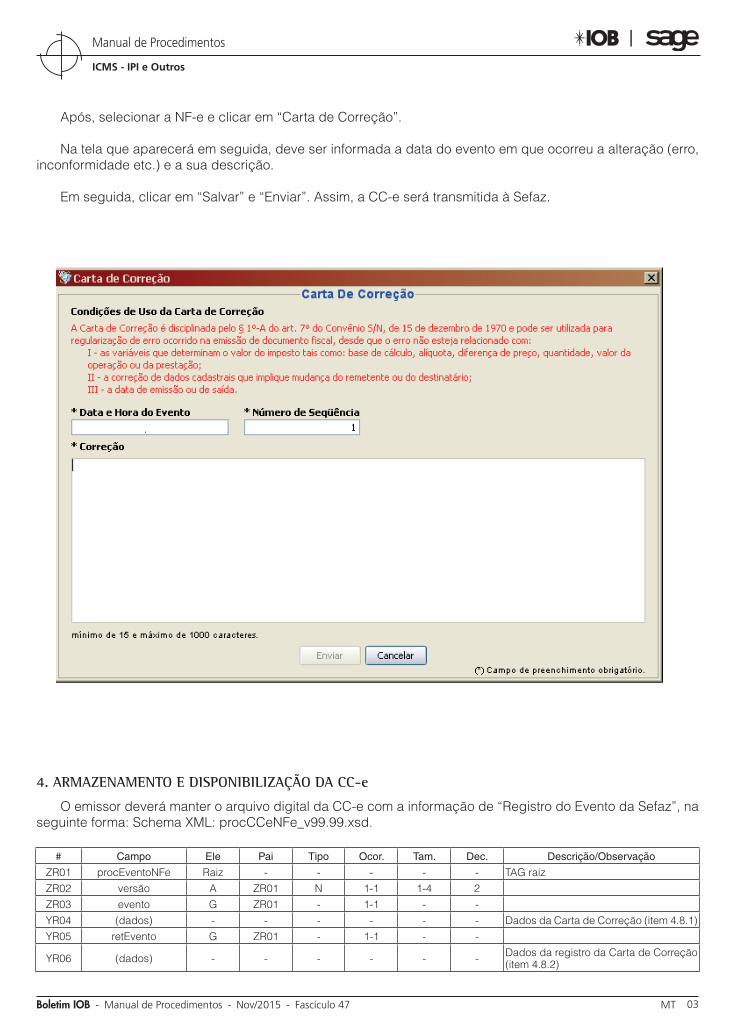

Após, selecionar a NF-e e clicar em “Carta de Correção”.

Na tela que aparecerá em seguida, deve ser informada a data do evento em que ocorreu a alteração (erro, inconformidade etc.) e a sua descrição.

Em seguida, clicar em “Salvar” e “Enviar”. Assim, a CC-e será transmitida à Sefaz.

47-04 MT Manual de Procedimentos - Nov/2015 - Fascículo 47 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ICMS

Substituição tributária nas operações com telhas, cumeeiras e caixas-d’água SUMÁRIO 1. Introdução 2. Atribuição de responsabilidade 3. Não aplicação 4. Contribuinte substituto e substituído 5. Produtos 6. Base de cálculo 7. Valores de frete, seguro e de outros encargos 8. Prazo de recolhimento 9. Documento fiscal emitido pelo contribuinte substituto 10. Documento fiscal emitido pelo contribuinte substituído

11. Exemplo da sistemática 12. Nota Fiscal Eletrônica (NF-e) de substituição tributária

nas operações com telhas, cumeeiras e caixas-d�água 13. Escrituração - Principais reflexos na EFD 14. Penalidades

1. INTRODUÇÃO

A substituição tributária consiste em regime tributário que atribui a determinado contribuinte do ICMS, qualificado como contribuinte substituto, a responsabilidade pela retenção e pelo recolhimento do imposto devido por outros contribuintes, nomeados contribuintes substituídos. Referido regime tem funda-mento na Lei Complementar nº 87/1996, arts. 5º e 6º, que permite que o Estado, para consecução de seus

a Estadual

DIAGRAMA SIMPLIFICADO DO PROCCCENFE

O arquivo digital da CC-e com a respectiva informação de “Registro do Evento da Sefaz” faz parte integrante da NF-e e, também, deve ser disponibilizado para o destinatário e o transportador.

(Manual de Orientação do Contribuinte, versão 5.0, subitem 4.8.10; Ato Cotepe/ICMS nº 11/2012)

N

47-05Boletim IOB - Manual de Procedimentos - Nov/2015 - Fascículo 47 MT

ICMS - IPI e Outros

Manual de Procedimentos

fins, atribua de modo expresso a terceiros, vinculados e com interesse no fato gerador do imposto, a respon-sabilidade pelo cumprimento da obrigação tributária.

Neste texto, trataremos dos procedimentos a serem seguidos, tanto pelos contribuintes respon-sáveis pela retenção do ICMS quanto pelos con-tribuintes substituídos, relacionados ao prazo de recolhimento do ICMS retido e à forma de emissão de documento fiscal com base no regime normal de apuração, nas operações com telhas, cumeeiras e caixas-d’água, com base no RICMS-MT/2014, arts. 448 a 452, Anexos X e XI.

2. ATRIBUIÇÃO DE RESPONSABILIDADE

Nas operações internas e interestaduais que desti-nem ao Mato Grosso telhas, cumeeiras e caixas-d’água, sujeitas à substituição tributária, o imposto será arreca-dado e pago antecipadamente pelo industrial, importa-dor, arrematante de mercadoria importada, comerciante atacadista, distribuidor ou engarrafador, conforme o caso, em relação às subsequentes saídas promovidas por quaisquer estabelecimentos para o território do Estado.

(RICMS-MT/2014, art. 448, III, “m”, e art. 449)

3. NÃO APLICAÇÃO

O regime de substituição tributária, nas operações com telhas, cumeeiras e caixas-d’água, não se aplicará:

a) nas operações que destinem mercadorias a sujeito passivo por substituição tributária, da mesma mercadoria;

b) nas operações pelas quais forem destinados bens ou mercadorias, em transferência, a estabe-lecimento deste Estado, pertencente ao mesmo titular do estabelecimento remetente, localizado em outra Unidade da Federação, ressalvadas as disposições do Capítulo II do RICMS, que dis-põe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, de-rivados ou não de petróleo, e outros produtos;

c) nas operações que destinem produtos para in-tegração ou consumo em processo de indus-trialização;

d) na operação subsequente a ser realizada pelo estabelecimento destinatário, exceto micro-empresa que estiver amparada por isenção, não incidência ou diferimento do imposto;

e) nas operações destinadas a consumidor final, ressalvado o disposto no RICMS-MT/2014, art. 448, § 3º, e no art. 463, § 1º, I.

(RICMS-MT/2014, art. 450)

4. CONTRIBUINTE SUBSTITUTO E SUBSTITUÍDO

Será contribuinte substituto (responsável tribu-tário) o sujeito passivo da obrigação principal que, sem se revestir da condição de contribuinte, apre-sentar obrigação decorrente de disposição expressa de lei, de maneira que será aquele eleito por lei para antecipar o recolhimento do imposto devido pelas operações subsequentes, até que a mercadoria chegue ao consumidor final. De forma geral, o con-tribuinte substituto será o fabricante, importador ou estabelecimento que receber mercadorias, de fora do Estado, sem retenção e recolhimento do imposto.

Será contribuinte substituído o sujeito passivo da obrigação principal, titular do dever de pagar o tributo, que tiver relação pessoal e direta com a situação que constitui o respectivo fato gerador, ou seja, será aquele que praticar o fato gerador do ICMS e a circulação jurídica e econômica de mercadorias. De forma geral, será o atacadista, distribuidor ou varejista.

(RICMS-MT/2014, art. 448, III; Lei Complementar nº 87/1996, art. 5º)

5. PRODUTOS

A seguir, apresentamos a lista de mercadorias sujeitas ao regime de substituição tributária nas operações com telhas, cumeeiras e caixas-d’água:

RELAÇÃO DE PRODUTOS

Descrição NCM

Telhas, cumeeira e caixas-d’água de cimento, amianto, fibrocimento, polietileno e fibra de vi-dro, inclusive suas tampas

68113921.903925.10.003925.90

(RICMS-MT/2014, Anexo X, Capítulo VIII, Seção II)

6. BASE DE CÁLCULO

A base de cálculo para a retenção do imposto com mercadorias sujeitas à substituição tributária será obtida pelo somatório das parcelas seguintes:

a) o valor da operação ou prestação própria, realizada pelo substituto tributário ou pelo substituído intermediário;

b) o montante dos valores de seguro, frete e outros encargos cobrados ou transferíveis aos adquirentes ou tomadores de serviço;

c) a margem de valor agregado, inclusive lucro, rela-tiva às operações ou prestações subsequentes.

Assim, na determinação da base de cálculo e apuração do ICMS devido por substituição tributária, será observado pelo substituto tributário o que segue:

47-06 MT Manual de Procedimentos - Nov/2015 - Fascículo 47 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

a) a base de cálculo do imposto devido por substituição tributária nas operações e prestações internas, interestaduais e de im-portação destinadas à contribuinte, obtida em consonância com o disposto nas letras “a” a “c” do parágrafo anterior, será ajusta-da de forma que resulte em carga tributária equivalente àquela apurada pela CNAE em que estiver enquadrado o destinatário, arro-lada no RICMS-MT/2014, Anexo XI, art. 1º;

b) o ajuste decorrente do disposto na letra “a” será efetuado na mesma proporção do exces-so ou da diferença verificados entre as bases de cálculo apuradas em conformidade com o previsto no art. 81, II, e de acordo com o Anexo XI, art. 1º, ambos do RICMS-MT/2014;

c) fica, também, assegurada a aplicação dos percentuais de redução fixados na legislação tributária para a mercadoria ou para o seg-mento econômico, se houver.

(RICMS-MT/2014, art. 81, II, e Anexo X, art. 2º, I a III)

7. VALORES DE FRETE, SEGURO E DE OUTROS ENCARGOS

Nas operações com mercadorias sujeitas à substituição tributária em que os valores de frete, seguro e de outros encargos sejam desconhecidos do sujeito passivo por substituição tributária, a responsabilidade pelo pagamento do imposto inci-dente sobre esses valores será do destinatário, desde que tal condição seja indicada no correspondente documento fiscal.

Dessa forma, o destinatário da mercadoria lan-çará o imposto a pagar, referente a frete ou seguro, no registro E110 - Apuração do ICMS -, na forma prevista na legislação, no período em que a mercadoria entrar no estabelecimento, vedada a utilização como crédito.

(RICMS-MT/2014, art. 81, § 1º, e art. 456)

8. PRAZO DE RECOLHIMENTO

O imposto devido por substituição tributária deverá ser recolhido pelo contribuinte cadastrado neste Estado até o 9º dia do período seguinte ao da apuração. Esse prazo só se aplica quando o remetente da mercadoria, desta ou de outra Unidade da Federa-ção, for inscrito no Cadastro de Contribuintes do ICMS de Mato Grosso e credenciado junto à Secretaria de Estado de Fazenda para efetuar a retenção e o recolhimento mensal do ICMS devido por substituição tributária.

O contribuinte substituto, estabelecido em outro Estado, deverá recolher o imposto devido por substi-tuição tributária a este Estado por ocasião da saída da mercadoria de seu estabelecimento mediante utilização de Documento de Arrecadação (DAR-1/AUT), obtido no site www.sefaz.mt.gov.br, em substituição à Guia Nacio-nal de Recolhimentos de Tributos Estaduais (GNRE), antes da saída da mercadoria. O mesmo ainda deverá informar o número do DAR-1/AUT na nota fiscal que acobertar a operação, caso em que o transporte deverá ser acompanhado por uma via do DAR-1/AUT para comprovação do recolhimento do valor do ICMS devido por substituição tributária relativo a cada operação.

Nesse caso, deverá ser emitido um DAR-1/AUT distinto para cada um dos destinatários, constando, no campo “Informações Complementares”, o número da nota fiscal a que se refere o respectivo recolhimento.

(Portaria Sefaz nº 100/1996, art. 1º, VII, “e”; RICMS--MT/2014, Anexo X, art. 4º, II)

9. DOCUMENTO FISCAL EMITIDO PELO CONTRIBUINTE SUBSTITUTO

O sujeito passivo por substituição emitirá a nota fiscal em conformidade com as indicações exigidas pela legislação, devendo mencionar também, nos campos próprios, o valor que serviu de base de cál-culo para a retenção e o valor do imposto retido.

Incumbe, ainda, ao remetente da mercadoria demonstrar, na nota fiscal que acobertar a saída de mercadoria destinada a contribuinte estabelecido no território mato-grossense, o cálculo do ICMS devido por substituição tributária.

(RICMS-MT/2014, art. 459, e Anexo X, art. 4º, I)

10. DOCUMENTO FISCAL EMITIDO PELO CONTRIBUINTE SUBSTITUÍDO

O contribuinte substituído, nas operações relativas às saídas posteriores à antecipação do imposto, emitirá documento fiscal sem destaque do imposto, contendo, além dos demais requisitos, a declaração de que o tributo foi recolhido pelo regime de substituição tributária.

(RICMS-MT/2014, art. 452)

11. EXEMPLO DA SISTEMÁTICA

Com a finalidade de elucidar o cálculo das opera-ções com substituição tributária, adotamos o exemplo a seguir, considerando que a mercadoria é tributada à alíquota de 17%:

47-07Boletim IOB - Manual de Procedimentos - Nov/2015 - Fascículo 47 MT

ICMS - IPI e Outros

Manual de Procedimentos

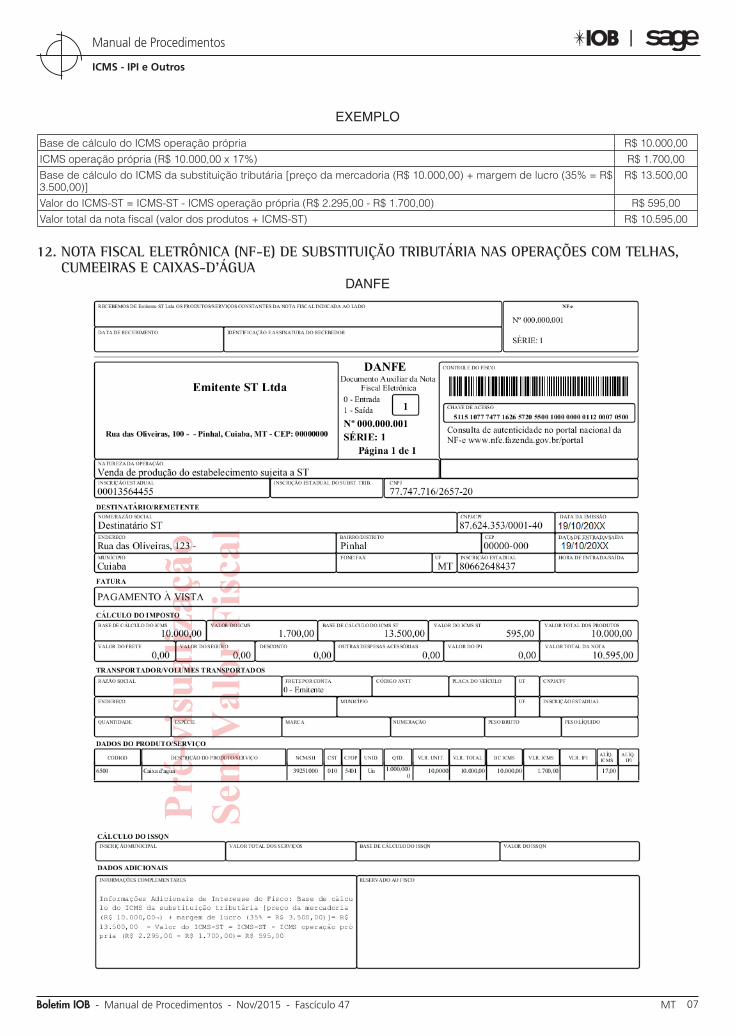

EXEMPLO

Base de cálculo do ICMS operação própria R$ 10.000,00ICMS operação própria (R$ 10.000,00 x 17%) R$ 1.700,00Base de cálculo do ICMS da substituição tributária [preço da mercadoria (R$ 10.000,00 ) + margem de lucro (35% = R$ 3.500,00)]

R$ 13.500,00

Valor do ICMS-ST = ICMS-ST - ICMS operação própria (R$ 2.295,00 - R$ 1.700,00) R$ 595,00Valor total da nota fiscal (valor dos produtos + ICMS-ST) R$ 10.595,00

12. NOTA FISCAL ELETRÔNICA (NF-E) DE SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM TELHAS, CUMEEIRAS E CAIXAS-D’ÁGUA

DANFE

47-08 MT Manual de Procedimentos - Nov/2015 - Fascículo 47 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

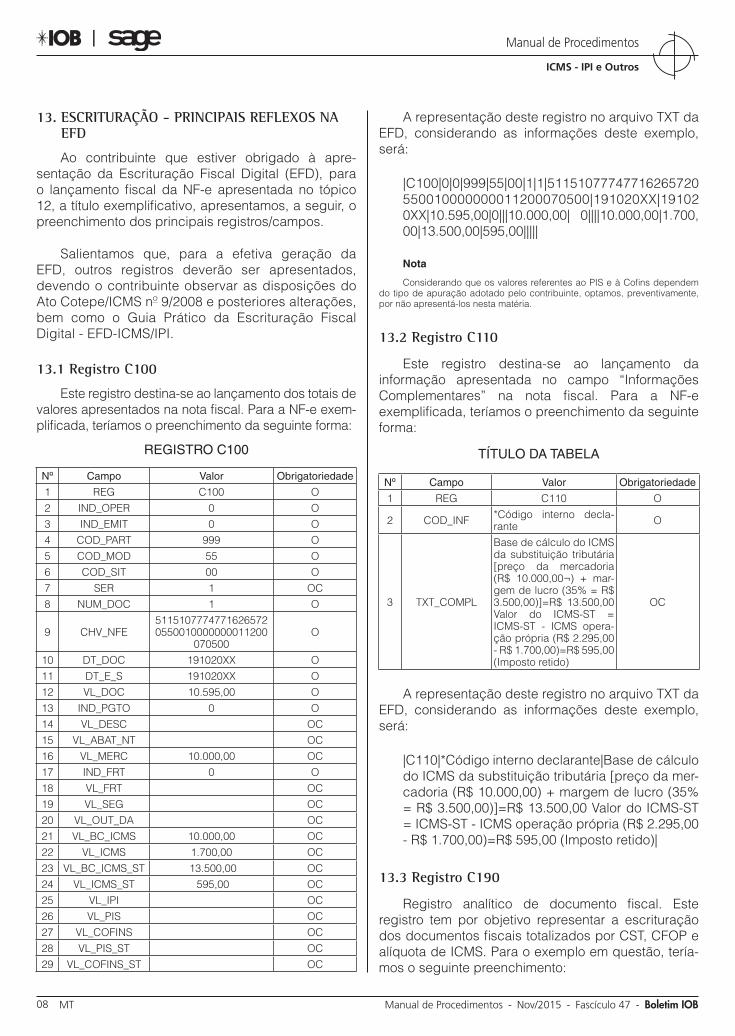

13. ESCRITURAÇÃO - PRINCIPAIS REFLEXOS NA EFD

Ao contribuinte que estiver obrigado à apre-sentação da Escrituração Fiscal Digital (EFD), para o lançamento fiscal da NF-e apresentada no tópico 12, a título exemplificativo, apresentamos, a seguir, o preenchimento dos principais registros/campos.

Salientamos que, para a efetiva geração da EFD, outros registros deverão ser apresentados, devendo o contribuinte observar as disposições do Ato Cotepe/ICMS nº 9/2008 e posteriores alterações, bem como o Guia Prático da Escrituração Fiscal Digital - EFD-ICMS/IPI.

13.1 Registro C100

Este registro destina-se ao lançamento dos totais de valores apresentados na nota fiscal. Para a NF-e exem-plificada, teríamos o preenchimento da seguinte forma:

REGISTRO C100

Nº Campo Valor Obrigatoriedade

1 REG C100 O2 IND_OPER 0 O3 IND_EMIT 0 O4 COD_PART 999 O5 COD_MOD 55 O6 COD_SIT 00 O7 SER 1 OC8 NUM_DOC 1 O

9 CHV_NFE51151077747716265720550010000000011200

070500O

10 DT_DOC 191020XX O11 DT_E_S 191020XX O12 VL_DOC 10.595,00 O13 IND_PGTO 0 O14 VL_DESC OC15 VL_ABAT_NT OC16 VL_MERC 10.000,00 OC17 IND_FRT 0 O18 VL_FRT OC19 VL_SEG OC20 VL_OUT_DA OC21 VL_BC_ICMS 10.000,00 OC22 VL_ICMS 1.700,00 OC23 VL_BC_ICMS_ST 13.500,00 OC24 VL_ICMS_ST 595,00 OC25 VL_IPI OC26 VL_PIS OC27 VL_COFINS OC28 VL_PIS_ST OC29 VL_COFINS_ST OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C100|0|0|999|55|00|1|1|51151077747716265720550010000000011200070500|191020XX|191020XX|10.595,00|0|||10.000,00| 0||||10.000,00|1.700,00|13.500,00|595,00|||||

Nota

Considerando que os valores referentes ao PIS e à Cofins dependem do tipo de apuração adotado pelo contribuinte, optamos, preventivamente, por não apresentá-los nesta matéria.

13.2 Registro C110

Este registro destina-se ao lançamento da informação apresentada no campo “Informações Complementares” na nota fiscal. Para a NF-e exemplificada, teríamos o preenchimento da seguinte forma:

TÍTULO DA TABELA

Nº Campo Valor Obrigatoriedade

1 REG C110 O

2 COD_INF *Código interno decla-rante O

3 TXT_COMPL

Base de cálculo do ICMS da substituição tributária [preço da mercadoria (R$ 10.000,00¬) + mar-gem de lucro (35% = R$ 3.500,00)]=R$ 13.500,00 Valor do ICMS-ST = ICMS-ST - ICMS opera-ção própria (R$ 2.295,00 - R$ 1.700,00)=R$ 595,00 (Imposto retido)

OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C110|*Código interno declarante|Base de cálculo do ICMS da substituição tributária [preço da mer-cadoria (R$ 10.000,00) + margem de lucro (35% = R$ 3.500,00)]=R$ 13.500,00 Valor do ICMS-ST = ICMS-ST - ICMS operação própria (R$ 2.295,00 - R$ 1.700,00)=R$ 595,00 (Imposto retido)|

13.3 Registro C190

Registro analítico de documento fiscal. Este registro tem por objetivo representar a escrituração dos documentos fiscais totalizados por CST, CFOP e alíquota de ICMS. Para o exemplo em questão, tería-mos o seguinte preenchimento:

47-09Boletim IOB - Manual de Procedimentos - Nov/2015 - Fascículo 47 MT

ICMS - IPI e Outros

Manual de Procedimentos

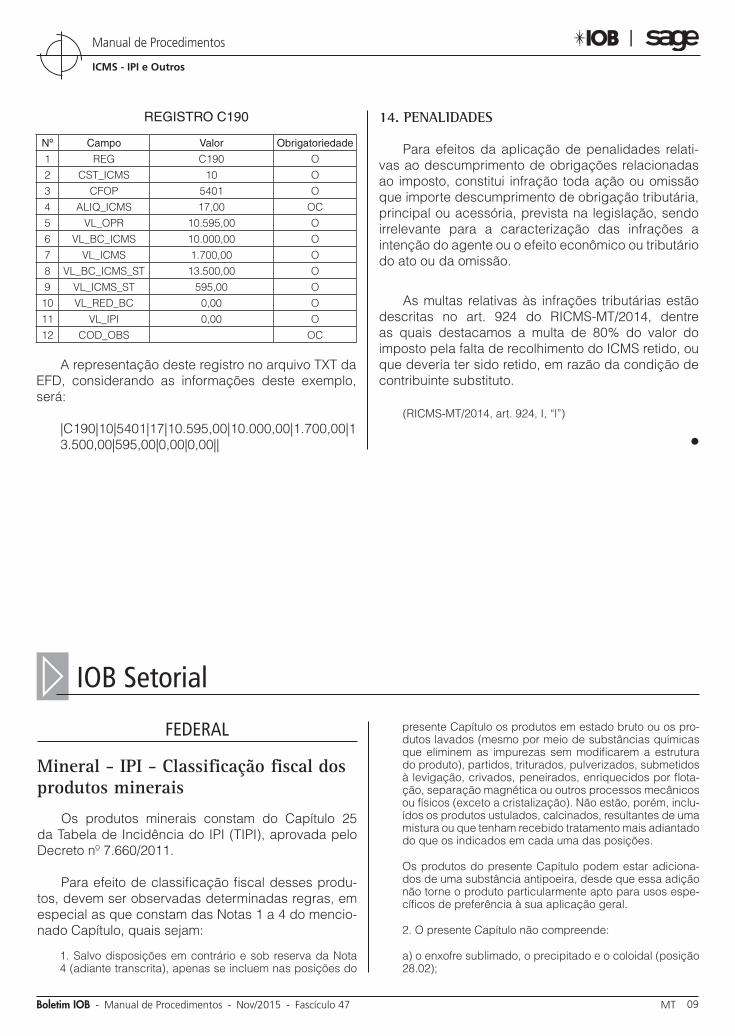

REGISTRO C190

Nº Campo Valor Obrigatoriedade

1 REG C190 O2 CST_ICMS 10 O3 CFOP 5401 O4 ALIQ_ICMS 17,00 OC5 VL_OPR 10.595,00 O6 VL_BC_ICMS 10.000,00 O7 VL_ICMS 1.700,00 O8 VL_BC_ICMS_ST 13.500,00 O9 VL_ICMS_ST 595,00 O10 VL_RED_BC 0,00 O11 VL_IPI 0,00 O12 COD_OBS OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C190|10|5401|17|10.595,00|10.000,00|1.700,00|13.500,00|595,00|0,00|0,00||

14. PENALIDADES

Para efeitos da aplicação de penalidades relati-vas ao descumprimento de obrigações relacionadas ao imposto, constitui infração toda ação ou omissão que importe descumprimento de obrigação tributária, principal ou acessória, prevista na legislação, sendo irrelevante para a caracterização das infrações a intenção do agente ou o efeito econômico ou tributário do ato ou da omissão.

As multas relativas às infrações tributárias estão descritas no art. 924 do RICMS-MT/2014, dentre as quais destacamos a multa de 80% do valor do imposto pela falta de recolhimento do ICMS retido, ou que deveria ter sido retido, em razão da condição de contribuinte substituto.

(RICMS-MT/2014, art. 924, I, “l”)

N

FEDERAL

Mineral - IPI - Classificação fiscal dos produtos minerais

Os produtos minerais constam do Capítulo 25 da Tabela de Incidência do IPI (TIPI), aprovada pelo Decreto nº 7.660/2011.

Para efeito de classificação fiscal desses produ-tos, devem ser observadas determinadas regras, em especial as que constam das Notas 1 a 4 do mencio-nado Capítulo, quais sejam:

1. Salvo disposições em contrário e sob reserva da Nota 4 (adiante transcrita), apenas se incluem nas posições do

presente Capítulo os produtos em estado bruto ou os pro-dutos lavados (mesmo por meio de substâncias químicas que eliminem as impurezas sem modificarem a estrutura do produto), partidos, triturados, pulverizados, submetidos à levigação, crivados, peneirados, enriquecidos por flota-ção, separação magnética ou outros processos mecânicos ou físicos (exceto a cristalização). Não estão, porém, inclu-ídos os produtos ustulados, calcinados, resultantes de uma mistura ou que tenham recebido tratamento mais adiantado do que os indicados em cada uma das posições.

Os produtos do presente Capítulo podem estar adiciona-dos de uma substância antipoeira, desde que essa adição não torne o produto particularmente apto para usos espe-cíficos de preferência à sua aplicação geral.

2. O presente Capítulo não compreende:

a) o enxofre sublimado, o precipitado e o coloidal (posição 28.02);

a IOB Setorial

47-10 MT Manual de Procedimentos - Nov/2015 - Fascículo 47 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

b) as terras corantes contendo, em peso, 70% ou mais de ferro combinado, expresso em Fe2O3 (posição 28.21);

c) os medicamentos e outros produtos do Capítulo 30;

d) os produtos de perfumaria ou de toucador preparados e as preparações cosméticas (Capítulo 33);

e) as pedras para calcetar, meios-fios e placas (lajes) para pavimentação (posição 68.01); os cubos, pastilhas e arti-gos semelhantes, para mosaicos (posição 68.02); as ardó-sias para telhados ou para revestimento de construções (posição 68.03);

f) as pedras preciosas e semipreciosas (posições 71.02 ou 71.03);

g) os cristais cultivados de cloreto de sódio ou de óxido de magnésio (exceto os elementos de óptica) de peso unitário superior ou igual a 2,5g, da posição 38.24; os elementos de óptica de cloreto de sódio ou de óxido de magnésio (posição 90.01);

h) os gizes de bilhar (posição 95.04);

i) os gizes para escrever ou desenhar e os de alfaiate (posi-ção 96.09).

3. Qualquer produto suscetível de se incluir na posição 25.17 e em outra posição deste Capítulo classifica-se na posição 25.17.

4. A posição 25.30 compreende, entre outros, os seguin-tes produtos: a vermiculita, a perlita e as cloritas, não expandidas; as terras corantes, mesmo calcinadas ou misturadas entre si; os óxidos de ferro micáceos naturais; a espuma-do-mar natural (mesmo em pedaços polidos); o âmbar amarelo (sucino) natural; a espuma-do-mar e o âmbar reconstituídos, em plaquetas, varetas, barras e for-mas semelhantes, simplesmente moldados; o azeviche; o carbonato de estrôncio (estroncianita), mesmo calcinado, exceto o óxido de estrôncio; os resíduos e fragmentos de cerâmica, os pedaços de tijolo e os blocos de concreto quebrados (partidos).

Cabe observar que o Capítulo 68 da TIPI abrange, entre outros produtos, as obras de pedra. Não compre-ende, porém, aquelas referidas no Capítulo 25, além das pedras litográficas da posição 8442, os artefatos da posição 9609 (os lápis de ardósia, por exemplo) ou da posição 9610 (as ardósias para escrita e desenho, por exemplo) e os artefatos do Capítulo 97 (objetos de arte, por exemplo). Na acepção da posição 6802, a expressão pedras de cantaria ou de construção trabalhadas aplica-se não só às pedras incluídas nas posições 2515 ou 2516, mas também a todas as outras pedras naturais (por exemplo: quartzitos, sílex, dolomita, esteatita) trabalhadas do mesmo modo, exceto a ardósia.

Em relação aos produtos ustulados, cabe obser-var que a ustulação oxidante, por exemplo, é uma operação unitária usada na indústria metalúrgica para

conversão dos sulfetos em óxidos ou outros compos-tos, como sulfatos e oxisulfatos, que serão logo envia-dos a tratamentos posteriores para a recuperação dos metais.

Os minerais sulfetados são normalmente ustula-dos empregando ar, em uma faixa de temperatura de 600 a 1.000°C, em ustuladores industriais, entre eles o reator de leito fluidizado que apresenta um desenho simples, boa recuperação de calor, fácil controle da temperatura e alta conversão em relação aos outros ustuladores.

A seguir transcrevemos, para efeito de ilustração, ementa de decisão da egrégia 4ª Turma Especializada do Tribunal Regional Federal da 2ª Região:

Processo: AC 200351010285993 RJ 2003.51.01.028599-3

Relator(a): Desembargador Federal...

Julgamento: 13/04/2010

Órgão Julgador: Quarta Turma Especializada

Publicação: E-DJF2R - Data: 04.05.2010 - Páginas 165 e 166

Ementa: Tributário. Apelação. IPI. Classificação tarifária de produto industrializado. Recurso improvido.

1 - O ponto controvertido da demanda consiste na classi-ficação tarifária da “areia em grânulos para uso higiênico de gatos”, tendo a Receita Federal entendido que se trata de produto manufaturado, portanto, sujeito a imposições tributárias diferentes das que foram imputadas em razão da classificação descrita na Declaração de Importação (DI) nº 98/070510-0/0001.

2 - O produto em discussão, conforme laudo pericial à fl. 112, é composto de 90 a 100% e bentonita, 1 a 5% de sílica amorfa e menos de 10% de quartzo, concluindo a perita, ao final, que o correto enquadramento encontra-se na posição TEC 25.08, isto é, inclusa como outras argilas.

3 - Contudo para que um produto enquadre-se na posi-ção TEC 25 é necessário que estejam em estado bruto ou lavados (mesmo por meio de substâncias químicas que eliminem as impurezas sem modificarem a estrutura do produto), partidos, triturados, pulverizados, submetidos à levigação, crivados, peneirados, enriquecidos por flotação, separação magnética ou outros processos mecânicos ou físicos (exceto a cristalização). Todavia, não estão, porém, incluídos os produtos ustulados, calcinados, resultantes de uma mistura ou que tenham recebido tratamento mais adiantado do que os indicados em cada uma das posições.

4 - As informações da perita, às fls. 112/116, que culminou na posição TEC 25.08 (outras argilas), diz respeito somente ao mineral bentonita, sem fazer referência ao restante da composição do produto. Além disso, a perícia não logrou êxito em demonstrar se houve mistura de componentes no produto, apenas concluiu o quesito (fl. 115: “A mercadoria importada perdeu sua condição primária ou teve modifi-

47-11Boletim IOB - Manual de Procedimentos - Nov/2015 - Fascículo 47 MT

ICMS - IPI e Outros

Manual de Procedimentos

ESTADUAL

ICMS - Cálculo do diferencial de alíquota nas aquisições interestaduais de produto sujeito à redução de base de cálculo do imposto

Uma dúvida muito comum entre as empresas refere-se à possibilidade de aplicação do benefício fiscal da redução da base de cálculo do ICMS no

diferencial de alíquotas incidente numa aquisição interestadual.

No Estado do Mato Grosso, para fins de exigência do diferencial de alíquotas nas aquisições em ope-ração interestadual de máquinas, aparelhos e equipa-mentos industriais, ou com máquinas e implementos agrícolas, arrolados nos Anexos I e II do Convênio ICMS nº 52/1991, deverá ser observado, cumulativa-mente, o que segue:

a) não se fará o aproveitamento como crédito pertinente à aquisição da mercadoria do valor

a IOB Comenta

cada sua destinação básica ou mesmo se transformou em outro produto?”) com base na atividade empresarial, cons-tante do contrato social, do apelante, o que não soluciona nem vincula a característica do produto.

5 - Dessa forma, como o produto em questão é composto por bentonita (mistura de argila) adicionada à outros mine-rais, de forma a se obter uma composição homogênea não encontrada na natureza, não há que se falar na classifica-ção TEC 25. Portanto, o enquadramento correto, de acordo com as características do produto, isto é, constituído por mistura de produtos naturais, não especificados nem com-preendidos em outras posições, encontra-se na posição TEC 38.24, sujeito a tarifa a título de II de 14%.

6 - Apelação improvida.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas.

Decide a Egrégia Quarta Turma Especializada do Tribunal Regional Federal da 2ª Região, por unanimidade, negar provimento à apelação, nos termos do relatório e voto constantes dos autos, que ficam fazendo parte integrante do presente julgado.

Custas, como de lei.

Rio de Janeiro,...

(TIPI - Decreto nº 7.660/2011, Capítulo 25)

N

47-12 MT Manual de Procedimentos - Nov/2015 - Fascículo 47 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

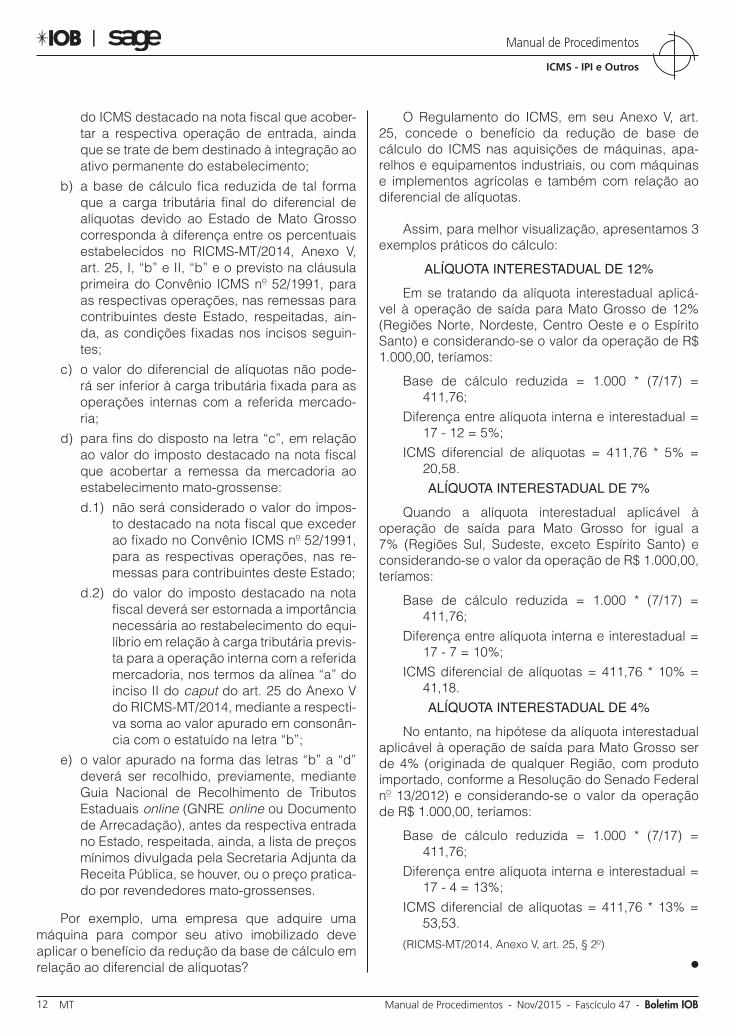

do ICMS destacado na nota fiscal que acober-tar a respectiva operação de entrada, ainda que se trate de bem destinado à integração ao ativo permanente do estabelecimento;

b) a base de cálculo fica reduzida de tal forma que a carga tributária final do diferencial de alíquotas devido ao Estado de Mato Grosso corresponda à diferença entre os percentuais estabelecidos no RICMS-MT/2014, Anexo V, art. 25, I, “b” e II, “b” e o previsto na cláusula primeira do Convênio ICMS nº 52/1991, para as respectivas operações, nas remessas para contribuintes deste Estado, respeitadas, ain-da, as condições fixadas nos incisos seguin-tes;

c) o valor do diferencial de alíquotas não pode-rá ser inferior à carga tributária fixada para as operações internas com a referida mercado-ria;

d) para fins do disposto na letra “c”, em relação ao valor do imposto destacado na nota fiscal que acobertar a remessa da mercadoria ao estabelecimento mato-grossense:d.1) não será considerado o valor do impos-

to destacado na nota fiscal que exceder ao fixado no Convênio ICMS nº 52/1991, para as respectivas operações, nas re-messas para contribuintes deste Estado;

d.2) do valor do imposto destacado na nota fiscal deverá ser estornada a importância necessária ao restabelecimento do equi-líbrio em relação à carga tributária previs-ta para a operação interna com a referida mercadoria, nos termos da alínea “a” do inciso II do caput do art. 25 do Anexo V do RICMS-MT/2014, mediante a respecti-va soma ao valor apurado em consonân-cia com o estatuído na letra “b”;

e) o valor apurado na forma das letras “b” a “d” deverá ser recolhido, previamente, mediante Guia Nacional de Recolhimento de Tributos Estaduais online (GNRE online ou Documento de Arrecadação), antes da respectiva entrada no Estado, respeitada, ainda, a lista de preços mínimos divulgada pela Secretaria Adjunta da Receita Pública, se houver, ou o preço pratica-do por revendedores mato-grossenses.

Por exemplo, uma empresa que adquire uma máquina para compor seu ativo imobilizado deve aplicar o benefício da redução da base de cálculo em relação ao diferencial de alíquotas?

O Regulamento do ICMS, em seu Anexo V, art. 25, concede o benefício da redução de base de cálculo do ICMS nas aquisições de máquinas, apa-relhos e equipamentos industriais, ou com máquinas e implementos agrícolas e também com relação ao diferencial de alíquotas.

Assim, para melhor visualização, apresentamos 3 exemplos práticos do cálculo:

ALÍQUOTA INTERESTADUAL DE 12%

Em se tratando da alíquota interestadual aplicá-vel à operação de saída para Mato Grosso de 12% (Regiões Norte, Nordeste, Centro Oeste e o Espírito Santo) e considerando-se o valor da operação de R$ 1.000,00, teríamos:

Base de cálculo reduzida = 1.000 * (7/17) = 411,76;

Diferença entre alíquota interna e interestadual = 17 - 12 = 5%;

ICMS diferencial de alíquotas = 411,76 * 5% = 20,58.ALÍQUOTA INTERESTADUAL DE 7%

Quando a alíquota interestadual aplicável à operação de saída para Mato Grosso for igual a 7% (Regiões Sul, Sudeste, exceto Espírito Santo) e considerando-se o valor da operação de R$ 1.000,00, teríamos:

Base de cálculo reduzida = 1.000 * (7/17) = 411,76;

Diferença entre alíquota interna e interestadual = 17 - 7 = 10%;

ICMS diferencial de alíquotas = 411,76 * 10% = 41,18.ALÍQUOTA INTERESTADUAL DE 4%

No entanto, na hipótese da alíquota interestadual aplicável à operação de saída para Mato Grosso ser de 4% (originada de qualquer Região, com produto importado, conforme a Resolução do Senado Federal nº 13/2012) e considerando-se o valor da operação de R$ 1.000,00, teríamos:

Base de cálculo reduzida = 1.000 * (7/17) = 411,76;

Diferença entre alíquota interna e interestadual = 17 - 4 = 13%;

ICMS diferencial de alíquotas = 411,76 * 13% = 53,53.

(RICMS-MT/2014, Anexo V, art. 25, § 2º)

N

47-13Boletim IOB - Manual de Procedimentos - Nov/2015 - Fascículo 47 MT

ICMS - IPI e Outros

Manual de Procedimentos

ICMS/IPI

NF-e - Cancelamento - Prazo

1) Qual é o prazo para o cancelamento da Nota Fiscal Eletrônica (NF-e)?

O prazo para o cancelamento da NF-e é de 24 horas, contado do momento em que foi concedida a autorização de uso desse documento fiscal.

O emitente poderá solicitar o cancelamento, desde que não tenha havido a circulação da merca-doria ou a prestação de serviço.

No entanto, a critério de cada Unidade da Federação, em casos excepcionais, poderá ser recepcionado o pedido de cancelamento de forma extemporânea.

(Ajuste Sinief nº 7/2005, cláusula décima segunda)

NF-e - Valor total - Validação - Critério

2) Existe algum critério de validação para o campo “Valor Total” da Nota Fiscal Eletrônica (NF-e)?

Sim. A informação constante no campo “Valor Total” da NF-e deverá corresponder ao resultado da seguinte fórmula:

Valor Produto (-) valor Desconto (+) valor ST (+) valor Frete (+) valor Seguro (+) vOutro (despesas acessórias) (+) valor Imposto de Importação (+) valor IPI (+) valor Serviço

Excetua-se dessa regra de validação apenas a hipótese de faturamento direto de veículos novos.

(Manual de Orientação do Contribuinte, versão 5.0, Anexo I, “W”; Ato Cotepe/ICMS nº 11/2012)

ICMS/MT

Benefício fiscal - Pró-Arroz

3) Qual o benefício concedido aos produtores de arroz optantes pelo Pró-Arroz?

Aos produtores de arroz que atendem os pré--requisitos exigidos pela legislação é concedido crédito fiscal de até 75% do ICMS, incidente sobre o valor de comercialização do arroz.

A fruição do benefício implica renúncia ao aprovei-tamento de quaisquer créditos do ICMS, vinculados à cultura do arroz, inclusive aqueles relativos à entrada de embalagens, insumos e bens destinados ao Ativo Imobilizado no estabelecimento produtor, bem como a aceitação da lista de preços mínimos para efeito de tributação do referido imposto, fixada nos termos da legislação vigente.

O benefício é vinculado à qualidade do arroz, segundo as suas características, comprovadas por meio de atestado expedido pelo órgão competente de classificação do Estado, e será concedido de forma progressiva, mediante a aplicação dos percentuais a seguir relacionados sobre o montante do imposto devido na operação de saída do estabelecimento produtor, como segue:

a) rendimento industrial de 50% de inteiros: 50% do valor do ICMS devido na operação;

b) rendimento industrial de 52% de inteiros: 60% do valor do ICMS devido na operação;

c) rendimento industrial de 54% de inteiros: 70% do valor do ICMS devido na operação;

d) rendimento industrial igual ou superior a 56% de inteiros e arroz orgânico certificado: 75% do valor do ICMS devido na operação.

(Decreto nº 4.366/2002, arts. 2º, 3º e 4º)

Isenções - Implantação do Sped

4) Em relação ao diferencial de alíquotas, as ope-rações internas, de importação e interestaduais dos equipamentos de informática e de comunicação ne-cessários à implantação do Sped possuem algum be-nefício fiscal?

Sim. As operações internas, de importação e interestaduais dos equipamentos de informática e de comunicação, que são necessários à implantação do Sped, da Nota Fiscal Eletrônica e de outros controles, que forem financiados pela Agência de Fomento do Estado do Mato Grosso S/A (MT Fomento), estão beneficiadas com a isenção do ICMS.

(RICMS-MT/2014, Anexo IV, art. 76)

◙

a IOB Perguntas e Respostas