IOB - ICMS/IPI - Paraná - nº 07/2014 - 2ª Sem Fevereiro · Para efeito de apuração do crédito...

19

Boletim j Manual de Procedimentos Veja nos Próximos Fascículos a IOF - Alíquotas - Quadro sinótico ICMS - IPI e Outros Fascículo N o 07/2014 Paraná / a Federal IPI Crédito presumido 01 / a Estadual ICMS Diferimento 05 / a IOB Setorial Federal Industrial - IPI - Estabelecimentos equiparados a industrial por opção 14 / a IOB Comenta Estadual ICMS - Considerações sobre o DT-e 15 / a IOB Perguntas e Respostas ICMS Sped - Danfe - Canhoto 16 Sped - NF-e - Preenchimento 16 Sped - NF-e - Preenchimento - Campo “cEAN” 17 ICMS/PR Substituição tributária - Materiais de limpeza - Previsão 17 Substituição tributária - Produtos alimentícios - Previsão 17

Transcript of IOB - ICMS/IPI - Paraná - nº 07/2014 - 2ª Sem Fevereiro · Para efeito de apuração do crédito...

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IOF - Alíquotas - Quadro sinótico

ICMS - IPI e OutrosFascículo No 07/2014

Paraná

/a FederalIPICrédito presumido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSDiferimento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

/a IOB SetorialFederalIndustrial - IPI - Estabelecimentos equiparados a industrial por opção . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

/a IOB ComentaEstadualICMS - Considerações sobre o DT-e . . . . . . . . . . . . . . . . . . . . . . . . . 15

/a IOB Perguntas e RespostasICMSSped - Danfe - Canhoto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Sped - NF-e - Preenchimento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Sped - NF-e - Preenchimento - Campo “cEAN” . . . . . . . . . . . . . . . . 17

ICMS/PRSubstituição tributária - Materiais de limpeza - Previsão . . . . . . . . . 17Substituição tributária - Produtos alimentícios - Previsão . . . . . . . . . 17

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : crédito presumido....-- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2071-8

1. Imposto sobre Circulação de Mercadorias - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-00509 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

07-01Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 07 PR

IPI

Crédito presumido SUMÁRIO 1. Introdução 2. Direito ao crédito 3. Apuração 4. Regime alternativo 5. Utilização do crédito presumido 6. Produtos não exportados 7. Fusão, incorporação ou cisão 8. Exemplo 9. Obrigações acessórias

1. IntRodução

O crédito presumido do IPI para ressarcimento do valor do PIS-Pasep e da Cofins incidente sobre a aquisição no mercado interno de insumos empregados em pro-dutos exportados foi instituído pela Lei nº 9.363/1996, incor-porada aos arts. 241 a 250 do Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010.

As normas para o cálculo, a utilização e a apresentação de informa-ções relativas ao crédito presumido obede-cem às disposições da Portaria MF nº 93/2004 e das Instruções Normativas SRF nºs 419 e 420/2004.

(RIPI/2010, arts. 241, 242, 243, 244, 245, 246, 247, 248, 249 e 250; Instrução Normativa SRF nº 419/2004; Instrução Nor-mativa SRF nº 420/2004)

2. dIREIto ao CRédIto

A pessoa jurídica produtora e exportadora de produtos industrializados nacionais, inclusive nos casos de venda para empresa comercial exportadora com o fim específico de exportação para o exterior, faz jus ao crédito presumido do IPI, como ressarci-mento do valor do PIS-Pasep e da Cofins incidente sobre as respectivas aquisições, no mercado interno,

de matérias-primas (MP), produtos intermediários (PI) e material de embalagem (ME) para utilização na industrialização de produtos destinados à exportação para o exterior.

O direito ao ressarcimento não se aplica às receitas, da pessoa jurídica, submetidas à apuração dessas contribuições na forma, respectivamente, dos arts. 2º e 3º da Lei nº 10.637/2002 e dos arts. 2º e 3º da Lei nº 10.833/2003, que dispõem sobre a não cumulatividade do PIS-Pasep e da Cofins.

No caso de a pessoa jurídica auferir, concomitan-temente, receitas sujeitas à incidência não cumulativa e cumulativa da contribuição para o PIS-Pasep e da

Cofins, inclusive no regime de incidência mono-fásica, ela fará jus ao crédito presumido

do IPI apenas em relação às recei-tas sujeitas à cumulatividade

dessas contribuições.

(RIPI/2010, art. 241, caput; Portaria MF nº 93/2004, art. 1º, art. 2º e art. 3º, §§ 13 e 14; Ato Declara-

tório Interpretativo SRF nº 13/2004)

3. aPuRação O crédito presumido será apurado

pela matriz da pessoa jurídica, ao final de cada mês em que houver ocorrido exportação ou venda para empresa comercial exportadora com o fim específico de exportação.

Para fins de determinação do crédito presumido correspondente a cada mês, o estabelecimento matriz da pessoa jurídica produtora e exportadora deverá:

a) apurar o total, acumulado desde o início do ano até o mês a que se referir o crédito, de MP, PI e ME utilizados na produção;

b) apurar a relação percentual entre a receita de exportação e a receita operacional bruta, acu-muladas desde o início do ano até o mês a que se referir o crédito;

a Federal

O crédito presumido será apurado

pela matriz da pessoa jurídica, ao final de cada mês em que houver ocorrido exportação ou venda para

empresa comercial exportadora com o fim específico de

exportação

07-02 PR Manual de Procedimentos - Fev/2014 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

c) aplicar a relação percentual referida na letra “b” sobre o valor apurado em conformidade com a letra “a”;

d) multiplicar o valor apurado, de acordo com a letra “c”, por 5,37%, cujo resultado correspon-derá ao total do crédito presumido acumulado desde o início do ano até o mês da apuração;

e) diminuir, do valor apurado, na forma da letra “d”, o resultado da soma dos seguintes valo-res de créditos presumidos, referentes ao ano--calendário:e.1) utilizados para dedução do valor do IPI

devido;e.2) ressarcidos;e.3) com pedidos de ressarcimento já entre-

gues à Secretaria da Receita Federal do Brasil (RFB).

O crédito presumido relativo ao mês será o valor resultante da operação a que se refere a letra “e”.

NotaNo último trimestre em que houver efetuado exportação, ou no último

trimestre de cada ano, deverá ser excluído da base de cálculo do crédito presumido o valor de MP, PI e ME utilizados na confecção de produtos não acabados e produtos acabados, mas não vendidos.

O valor excluído no final de um ano será acrescido à base de cálculo do crédito presumido correspondente ao primeiro trimestre em que houver exportação para o exterior (Portaria MF nº 93/2004, art. 3º, §§ 3º e 4º).

Para efeito de apuração do crédito presumido, considera-se:

a) receita operacional bruta o produto da venda de produtos industria-lizados pela pessoa jurídica produtora e exportadora nos mercados interno e externo;

b) receita bruta de exportação o produto da venda, para o exterior e para empresa comercial exportadora com o fim específico de expor-tação, de produtos industrializados pela pessoa jurídica produtora e exportadora;

c) venda com o fim específico de exportação a saída de produtos do estabelecimento produtor vendedor para embarque ou depósito, por conta e ordem da empresa comercial exportadora adquirente.

(RIPI/2010, art. 241, § 2º, e art. 242; Portaria MF nº 93/2004, art. 3º, §§ 1º a 4º, 9º, e art.12)

3.1 Sistema de apuração

A apuração do crédito presumido deverá ser efe-tuada com base em sistema de custos coordenado e integrado com a escrituração comercial da pessoa jurídica que permita, ao final de cada mês, a determi-nação das quantidades e dos valores de MP, PI e ME utilizados na produção durante o período.

A pessoa jurídica deverá manter sistema de con-trole permanente de estoques, no qual a avaliação dos bens será efetuada pelo método da média ponderada móvel ou pelo método denominado “PEPS” (“primeiro que entra, primeiro que sai”).

(Portaria MF nº 93/2004, art. 3º, §§ 5º e 6º)

4. REgIME altERnatIvo

Alternativamente à apuração do crédito presumido descrito no item 3, é facultado ao estabelecimento produtor e exportador determinar o valor do crédito presumido do IPI na sistemática da Lei nº 10.276/2001 e da Instrução Normativa SRF nº 420/2004.

(Lei nº 10.276/2001; Instrução Normativa SRF nº 420/2004)

4.1 apuração

4.1.1 Base de cálculo

A base de cálculo do crédito presumido será a soma dos seguintes custos, sobre os quais incidiram as contribuições ao PIS-Pasep e à Cofins:

a) de aquisição, no mercado interno, de MP, PI e ME utilizados no processo industrial;

b) de energia elétrica e combustíveis, adquiridos no mercado interno, utilizados no processo in-dustrial; e

c) correspondente ao valor da prestação de ser-viços decorrentes de industrialização por en-comenda, na hipótese em que o encomendan-te seja contribuinte do IPI.

Notas(1) Na impossibilidade de determinação dos custos de energia elétrica e

combustíveis, deverá ser aplicado a essas despesas o percentual obtido pela relação entre o custo de produção e a soma dos custos e despesas operacionais do estabelecimento industrial (Instrução Normativa SRF nº 420/2004, art. 6º, § 1º).

(2) Caso o período de faturamento dos custos não coincida com o pe-ríodo de apuração do crédito presumido, a apropriação deverá ser feita pro rata (Instrução Normativa SRF nº 420/2004, art. 6º, § 2º).

(3) O valor dos custos descritos nas letras “a” a “c” será apropriado até o limite de 80% da receita operacional bruta (Instrução Normativa SRF nº 420/2004, art. 7º, parágrafo único, II).

(RIPI/2010, art. 243, § 1º; Instrução Normativa SRF nº 420/2004, art. 6º, caput, I, II e III, §§ 1º e 2º, e art. 7º, parágrafo único, II)

4.1.2 Fórmula para apuração do valor do crédito presumido

O valor do crédito presumido pelo sistema alter-nativo será determinado mediante a utilização da seguinte fórmula:

F = 0,0365 xRx

(Rt - C)

onde:

a) F é o fator;b) Rx é a receita de exportação;c) Rt é a receita operacional bruta;d) C é o custo determinado na forma do subitem

4.1.1; e

07-03Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 07 PR

ICMS - IPI e Outros

Manual de Procedimentos

e) Rx(Rt - C)

é o quociente, que será reduzido a 5 quando resultar em valor superior.

(RIPI/2010, art. 243, § 2º; Instrução Normativa SRF nº 420/2004, art. 7º, caput, parágrafo único, II)

4.1.3 determinação do valor do crédito presumido

Para apuração do valor do crédito presumido no sistema alternativo, o estabelecimento matriz da pessoa jurídica deverá:

a) apurar o total acumulado dos custos (subitem 4.1.1), desde o início do ano até o mês a que se referir o crédito;

b) apurar o fator a ser aplicado (subitem 4.1.2), considerando os valores da receita operacio-nal bruta, da receita de exportação e dos cus-tos, acumulados desde o início do ano até o mês a que se referir o crédito;

c) aplicar o fator determinado conforme descrito na letra “b” sobre o valor determinado confor-me descrito na letra “a”, resultando o valor do crédito presumido acumulado desde o início do ano até o mês da apuração;

d) diminuir, do valor apurado conforme descrito na letra “c”, o resultado da soma dos seguin-tes valores de créditos presumidos, relativos ao ano-calendário:d.1) utilizados por intermédio de dedução do

valor do IPI devido ou de ressarcimento; ed.2) com pedidos de ressarcimento já entre-

gues à RFB.

O valor do crédito presumido relativo ao mês será o resultante da operação descrita na letra “d”.

NotaNo caso de opção pelo regime alternativo quando do início das ativi-

dades da pessoa jurídica, a acumulação dos valores descritos nas letras “a” a “c” bem como a soma descrita na letra “d” aplicam-se a partir do 1º mês abrangido pela opção (Instrução Normativa SRF nº 420/2004, art. 10, § 2º).

(Instrução Normativa SRF nº 420/2004, art. 10, caput, §§ 1º e 2º)

4.1.4 abrangência e formalizaçãoA opção pelo regime alternativo abrangerá:

a) todo o ano-calendário;b) o período remanescente do ano-calendário,

na hipótese de exercício quando do início de atividades da pessoa jurídica.

A opção será formalizada diretamente no Demonstrativo de Crédito Presumido de IPI (DCP), correspondente ao último trimestre-calendário do ano anterior. No caso de início de atividade no ano--calendário, a opção será formalizada no primeiro trimestre-calendário de atividades.

(Instrução Normativa SRF nº 420/2004, art. 2º e art. 3º)

5. utIlIzação do CRédIto PRESuMIdoO crédito presumido será utilizado pelo esta-

belecimento matriz da pessoa jurídica produtora e exportadora para dedução do valor do IPI devido nas vendas para o mercado interno.

O crédito presumido, apurado pelo estabeleci-mento matriz, que não for por ele utilizado poderá ser transferido para qualquer outro estabelecimento industrial ou equiparado a industrial da pessoa jurí-dica para efeito de dedução do valor do IPI devido nas operações de mercado interno.

A transferência será efetuada por intermédio de nota fiscal emitida pelo estabelecimento matriz exclu-sivamente para essa finalidade.

Caso o estabelecimento matriz da pessoa jurídica não seja contribuinte do IPI, a transferência dar-se-á mediante emissão de nota fiscal de entrada pelo esta-belecimento industrial que estiver recebendo o crédito.

Na impossibilidade de utilização do crédito presu-mido na forma mencionada, a pessoa jurídica poderá solicitar à RFB o seu ressarcimento em espécie, que será efetuado ao estabelecimento matriz da pessoa jurídica.

O pedido do mencionado ressarcimento será apresentado por trimestre-calendário, conforme esta-belecido pela RFB.

NotaA Instrução Normativa RFB nº 1.300/2012 disciplina o ressarcimento e a com-

pensação de créditos do IPI mediante utilização do Programa Pedido Eletrônico de Ressarcimento ou Restituição e Declaração de Compensação (PER/Dcomp).

(RIPI/2010, art. 246 e art. 247; Instrução Normativa RFB nº 1.300/2012; Portaria MF nº 93/2004, art. 4º, §§ 1º a 6º)

6. PRodutoS não ExPoRtadoSA empresa comercial exportadora que no prazo

de 180 dias, contado da data da emissão da nota fiscal de venda pela pessoa jurídica produtora, não houver efetuado a exportação dos produtos para o exterior ficará obrigada ao pagamento das contribui-ções para o PIS-Pasep e da Cofins relativamente aos produtos adquiridos e não exportados, bem como de valor equivalente ao crédito presumido atribuído à pessoa jurídica produtora vendedora.

O valor a ser pago, correspondente ao crédito presumido, será determinado mediante a aplicação do percentual de 5,37% sobre 60% do preço de aquisição dos produtos adquiridos e não exportados.

O pagamento do valor apurado deverá ser efe-tuado até o 10º dia subsequente ao do vencimento do prazo estabelecido para a efetivação da exportação.

(RIPI/2010, art. 249; Portaria MF nº 93/2004, art. 5º, caput, §§ 1º e 2º)

07-04 PR Manual de Procedimentos - Fev/2014 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

6.1 Revenda no mercado interno

Se a empresa comercial exportadora revender, no mercado interno, os produtos adquiridos para exportação, sobre o valor de revenda serão, também, devidas as contribuições para o PIS-Pasep e a Cofins, a serem pagas nos prazos estabelecidos na legisla-ção específica.

(RIPI/2010, art. 250; Portaria MF nº 93/2004, art. 5º, § 3º)

7. FuSão, InCoRPoRação ou CISãoNa hipótese de fusão, incorporação ou cisão total

ou parcial, a pessoa jurídica fusionada, incorporada ou cindida deverá apurar o crédito presumido na data do evento.

A referida obrigatoriedade aplica-se, também, à pessoa jurídica incorporadora.

(Portaria MF nº 93/2004, art. 11, caput, § 1º)

8. ExEMPlo

A título de ilustração, vejamos o seguinte exemplo, considerando-se que a apuração seja relativa a crédito presumido do mês de dezembro/2013, por pessoa jurídica não optante pelo regime alternativo descrito no item 4 e partindo-se dos seguintes pressupostos:

1º) total dos insumos utilizados na produção de outubro a dezembro/2013 R$ 900.000,002º) receita operacional bruta do período (outubro a dezembro/2013) R$ 1.500.000,003º) receita de exportação do período (outubro a dezembro/2013) R$ 525.000,00

Assim, temos:

Relação percentual de que trata a letra “b” do item 3:

Receita de exportação × 100 = x, ou seja,Receita operacional bruta

R$ 525.000,00 × 100 = 35%R$ 1.500.000,00

35% × R$ 900.000,00 = R$ 315.000,00

5,37% × R$ 315.000,00 = R$ 16.915,50

No mencionado exemplo, R$ 16.915,50 corres-ponde ao valor total do crédito presumido acumulado de outubro a dezembro/2013, isto é, até o mês da apuração.

Para conhecer o valor do crédito presumido do próprio mês da apuração (dezembro/2013), o benefi-ciário deve deduzir do total encontrado (R$ 16.915,50)

os valores já apropriados durante o ano-calendário (de que trata a letra “e” do item 3).

9. oBRIgaçõES aCESSóRIaS

A empresa comercial exportadora que houver adquirido produtos de pessoa jurídica produtora e exportadora, com o fim específico de exportação, prestará informações referentes às exportações rea-lizadas.

Essas informações deverão ser prestadas por intermédio da Declaração de Informações Econômico--Fiscais da Pessoa Jurídica (DIPJ), na forma do art. 23 da Instrução Normativa SRF nº 419/2004.

Por outro lado, a pessoa jurídica produtora e exportadora que apurar crédito presumido de IPI como ressarcimento do PIS-Pasep e da Cofins deverá apresentar trimestralmente o DCP, conforme disciplina constante da Instrução Normativa SRF nº 419/2004.

Foram aprovados o programa gerador e as instruções de preenchimento do Demonstrativo do Crédito Presumido, versão 1.2, para utilização na apresentação, na entrega em atraso ou na retificação de demonstrativos.

O DCP é de apresentação obrigatória para as pessoas jurídicas produtoras e exportadoras de pro-dutos industrializados nacionais que apurem crédito presumido de IPI de que tratam a Lei nº 9.363/1996 e a Lei nº 10.276/2001.

O DCP deverá ser apresentado, trimestralmente, de forma centralizada, pelo estabelecimento matriz da pessoa jurídica, até o último dia útil da 1ª quinzena do 2º mês subsequente ao trimestre-calendário de ocorrência dos fatos geradores.

No caso de extinção, incorporação, fusão ou cisão, a pessoa jurídica extinta, incorporadora, incorporada, fusionada ou cindida deverá apresentar o DCP:

a) até o último dia útil do mês de março, quando o evento ocorrer em janeiro; ou

b) até o último dia útil do mês subsequente ao do evento, na hipótese de o mesmo ocorrer em período posterior.

Para a apresentação do DCP, é obrigatória a assi-natura digital do demonstrativo mediante utilização de certificado digital válido.

(Lei nº 9.363/1996; Lei nº 10.276/2001; Instrução Normati-va SRF nº 419/2004; Portaria MF nº 93/2004, arts. 6º e 7º)

N

07-05Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 07 PR

ICMS - IPI e Outros

Manual de Procedimentos

ICMS

Diferimento SUMÁRIO 1. Introdução 2. Lançamento do imposto 3. Regime especial 4. Mercadorias abrangidas pelo diferimento 5. Programa Paranaense de Bioenergia (PR-Bioenergia) 6. Diferimento parcial 7. Diferimento nas prestações de serviços 8. Setor agropecuário 9. Industrialização de mercadorias que possuem

diferimento do imposto 10. Disposições comuns 11. Recolhimento do imposto diferido 12. Documento fiscal

1. IntRodução

Entende-se por diferimento a substituição tribu-tária em relação ao imposto incidente sobre uma ou mais operações ou prestações antecedentes.

Neste texto, com base no Regulamento do ICMS, aprovado pelo Decreto nº 6.080/2012, abordaremos as hipóteses em que se aplica o diferimento do ICMS nas operações em que fica atribuída ao destinatário a responsabilidade pelo recolhimento desse imposto na condição de substituto tributário.

Ressaltamos que o diferimento é concedido ape-nas nas operações internas.

(RICMS-PR/2012)

2. lançaMEnto do IMPoSto

O lançamento do imposto em relação às merca-dorias ao abrigo do diferimento fica adiado para o momento em que ocorrer uma das seguintes situa-ções:

a) saída para consumidor final;

Nota

Para efeito de encerramento da fase do diferimento, consideram-se ainda como saídas para consumidor final as que destinem mercadorias a:

a) restaurantes, hotéis, pensões e estabelecimentos similares;

b) empresas prestadoras de serviços, clubes, associações e hospitais;

c) estabelecimentos que empreguem as mercadorias no fornecimento de refeições aos seus empregados;

d) empresas de construção civil, de obras hidráulicas e semelhantes; e

e) produtores rurais, pessoas físicas ou jurídicas, não inscritos no CAD/PRO ou no CAD/ICMS.

b) saída para estabelecimento de empresa en-quadrada no Simples Nacional, exceto em re-lação ao item 79 e ao inciso III do § 1º do art. 107 do RICMS-PR/2012;

Nota

O item 79 do art. 107 do RICMS-PR/2012 dispõe sobre o diferimento em relação a cal viva (NCM 2522.1000), cal apagada (NCM 2522.2200) e carbonato de cálcio (NCM 2836.5000), quando destinados a indústria para utilização no respectivo processo industrial.

O inciso III do § 1º do mencionado dispositivo trata do diferimento nas operações internas, no retorno da mercadoria ou bem recebido para industrialização, nas condições estabelecidas no art. 334, referente à parcela do valor agregado, para o momento em que ocorrer a saída ou a transmissão de propriedade do produto resultante da industria-lização, promovida pelo estabelecimento do contribuinte autor da en-comenda.

c) saída para outro Estado ou para o exterior;

d) saída para vendedor ambulante, não vincula-do a estabelecimento fixo;

e) saída para estabelecimento de produtor agro-pecuário, exceto em relação aos itens 2, 13, 18, 25, 28, 35, 52, 68, 70 e 72 a 107 do art. 107 do RICMS-PR/2012; e

f) saída promovida pelo estabelecimento indus-trializador, de produto resultante da industria-lização de mercadorias cuja entrada tenha ocorrido sob a égide do diferimento.

Notas

(1) O diferimento não é interrompido nas remessas, em operações in-ternas, para depósito a qualquer título, assim como no retorno ao estabele-cimento remetente.

(2) Considera-se “industrialização” qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade da mercadoria, ou a aperfeiçoe para o consumo.

(3) Mediante autorização do Secretário de Estado da Fazenda, poderá ser aplicado o diferimento do pagamento do imposto em relação a outros produtos, observadas, subsidiariamente, as regras estabelecidas no RICMS--PR/2012.

(RICMS-PR/2012, art. 106, caput, §§ 1º a 4º)

3. REgIME ESPECIal

Os estabelecimentos enquadrados em programas de incentivos fiscais para implantação, ampliação, modernização ou reativação industrial, autorizados, mediante regime especial, a adquirir mercadorias com o diferimento do pagamento do imposto, em operações internas, poderão renunciar ao benefício, no todo ou em parte, por operação ou por período, em relação a todos ou a alguns fornecedores seleciona-dos, observando-se o seguinte:

a Estadual

07-06 PR Manual de Procedimentos - Fev/2014 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

MERCADORIA FUNDAMENTO LEGAL

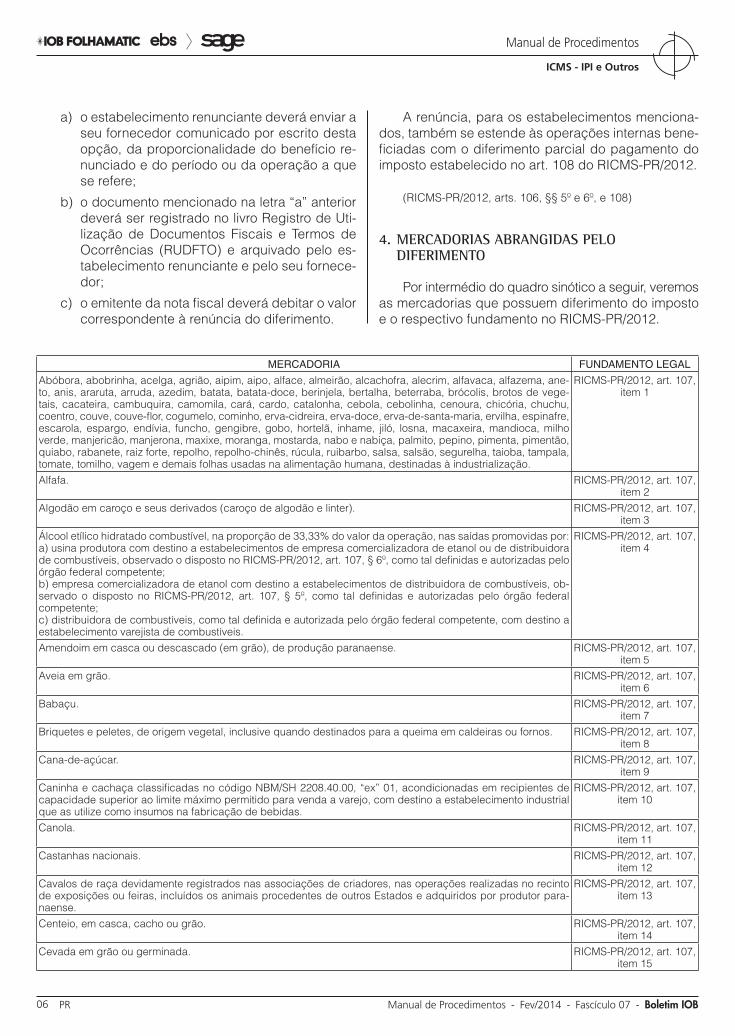

Abóbora, abobrinha, acelga, agrião, aipim, aipo, alface, almeirão, alcachofra, alecrim, alfavaca, alfazema, ane-to, anis, araruta, arruda, azedim, batata, batata-doce, berinjela, bertalha, beterraba, brócolis, brotos de vege-tais, cacateira, cambuquira, camomila, cará, cardo, catalonha, cebola, cebolinha, cenoura, chicória, chuchu, coentro, couve, couve-flor, cogumelo, cominho, erva-cidreira, erva-doce, erva-de-santa-maria, ervilha, espinafre, escarola, espargo, endívia, funcho, gengibre, gobo, hortelã, inhame, jiló, losna, macaxeira, mandioca, milho verde, manjericão, manjerona, maxixe, moranga, mostarda, nabo e nabiça, palmito, pepino, pimenta, pimentão, quiabo, rabanete, raiz forte, repolho, repolho-chinês, rúcula, ruibarbo, salsa, salsão, segurelha, taioba, tampala, tomate, tomilho, vagem e demais folhas usadas na alimentação humana, destinadas à industrialização.

RICMS-PR/2012, art. 107, item 1

Alfafa. RICMS-PR/2012, art. 107, item 2

Algodão em caroço e seus derivados (caroço de algodão e linter). RICMS-PR/2012, art. 107, item 3

Álcool etílico hidratado combustível, na proporção de 33,33% do valor da operação, nas saídas promovidas por:a) usina produtora com destino a estabelecimentos de empresa comercializadora de etanol ou de distribuidora de combustíveis, observado o disposto no RICMS-PR/2012, art. 107, § 6º, como tal definidas e autorizadas pelo órgão federal competente;b) empresa comercializadora de etanol com destino a estabelecimentos de distribuidora de combustíveis, ob-servado o disposto no RICMS-PR/2012, art. 107, § 5º, como tal definidas e autorizadas pelo órgão federal competente;c) distribuidora de combustíveis, como tal definida e autorizada pelo órgão federal competente, com destino a estabelecimento varejista de combustíveis.

RICMS-PR/2012, art. 107, item 4

Amendoim em casca ou descascado (em grão), de produção paranaense. RICMS-PR/2012, art. 107, item 5

Aveia em grão. RICMS-PR/2012, art. 107, item 6

Babaçu. RICMS-PR/2012, art. 107, item 7

Briquetes e peletes, de origem vegetal, inclusive quando destinados para a queima em caldeiras ou fornos. RICMS-PR/2012, art. 107, item 8

Cana-de-açúcar. RICMS-PR/2012, art. 107, item 9

Caninha e cachaça classificadas no código NBM/SH 2208.40.00, “ex” 01, acondicionadas em recipientes de capacidade superior ao limite máximo permitido para venda a varejo, com destino a estabelecimento industrial que as utilize como insumos na fabricação de bebidas.

RICMS-PR/2012, art. 107, item 10

Canola. RICMS-PR/2012, art. 107, item 11

Castanhas nacionais. RICMS-PR/2012, art. 107, item 12

Cavalos de raça devidamente registrados nas associações de criadores, nas operações realizadas no recinto de exposições ou feiras, incluídos os animais procedentes de outros Estados e adquiridos por produtor para-naense.

RICMS-PR/2012, art. 107, item 13

Centeio, em casca, cacho ou grão. RICMS-PR/2012, art. 107, item 14

Cevada em grão ou germinada. RICMS-PR/2012, art. 107, item 15

a) o estabelecimento renunciante deverá enviar a seu fornecedor comunicado por escrito desta opção, da proporcionalidade do benefício re-nunciado e do período ou da operação a que se refere;

b) o documento mencionado na letra “a” anterior deverá ser registrado no livro Registro de Uti-lização de Documentos Fiscais e Termos de Ocorrências (RUDFTO) e arquivado pelo es-tabelecimento renunciante e pelo seu fornece-dor;

c) o emitente da nota fiscal deverá debitar o valor correspondente à renúncia do diferimento.

A renúncia, para os estabelecimentos menciona-dos, também se estende às operações internas bene-ficiadas com o diferimento parcial do pagamento do imposto estabelecido no art. 108 do RICMS-PR/2012.

(RICMS-PR/2012, arts. 106, §§ 5º e 6º, e 108)

4. MERCadoRIaS aBRangIdaS PElo dIFERIMEnto

Por intermédio do quadro sinótico a seguir, veremos as mercadorias que possuem diferimento do imposto e o respectivo fundamento no RICMS-PR/2012.

07-07Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 07 PR

ICMS - IPI e Outros

Manual de Procedimentos

MERCADORIA FUNDAMENTO LEGAL

Chá em folha. RICMS-PR/2012, art. 107, item 16

Chapas e bobinas revestidas com estanho ou cromo, classificadas na posição 7210.12.00 e 7210.50.00 da NCM.

RICMS-PR/2012, art. 107, item 17

Coelho. RICMS-PR/2012, art. 107, item 18

Cogumelo acondicionado em embalagem não hermeticamente fechada, na saída promovida por estabeleci-mento industrial fabricante.

RICMS-PR/2012, art. 107, item 19

Colza. RICMS-PR/2012, art. 107, item 20

Componentes, partes e peças, de equipamentos de telecomunicação e de informática, na importação do exte-rior promovida por estabelecimento fabricante, para utilização no respectivo processo industrial.

RICMS-PR/2012, art. 107, item 21

Couro cru, couro cru salgado e couro cru salmourado de equino, ovino e caprino. RICMS-PR/2012, art. 107, item 22

Couros tipos wet blue e pickel, exclusive de bovinos, bubalinos e suínos. RICMS-PR/2012, art. 107, item 23

Crustáceos e moluscos em estado natural, frescos, resfriados ou congelados. RICMS-PR/2012, art. 107, item 24

Embalagens para acondicionar e transportar ovos de aves. RICMS-PR/2012, art. 107, item 25

Energia elétrica:a) na transferência da usina geradora para o estabelecimento consumidor;b) destinada às cooperativas rurais redistribuidoras desta mercadoria;c) no fornecimento da usina geradora para estabelecimentos redistribuidores;d) destinada a consumo no setor agropecuário, conforme o inciso VIII do art. 113 do RICMS-PR/2012.

RICMS-PR/2012, art. 107, item 26

Equinos para abate. RICMS-PR/2012, art. 107, item 27

Equinos de trabalho, nas operações entre produtores paranaenses. RICMS-PR/2012, art. 107, item 28

Erva-mate bruta e cancheada. RICMS-PR/2012, art. 107, item 29

Amido de milho, colofônia (breu) e terebintina nas saídas destinadas a estabelecimento industrial. RICMS-PR/2012, art. 107, item 30

Feijão.NotaA limpeza, o beneficiamento e o empacotamento de feijão em estado natural não se constituem em situação de encerramento da fase de diferimento.

RICMS-PR/2012, art. 107, item 31 e § 10

Folhas de eucalipto. RICMS-PR/2012, art. 107, item 32

Folhas de stévia. RICMS-PR/2012, art. 107, item 33

Frutas frescas nacionais ou provenientes de países membros da Aladi destinadas à industrialização, exceto maçã e pera.

RICMS-PR/2012, art. 107, item 34

Gado bovino, bubalino, suíno, ovino, caprino e aves vivas. RICMS-PR/2012, art. 107, item 35

Gergelim em vagem ou batido. RICMS-PR/2012, art. 107, item 36

Girassol em semente. RICMS-PR/2012, art. 107, item 37

Grão-de-bico. RICMS-PR/2012, art. 107, item 38

Guandu em vagem ou batido. RICMS-PR/2012, art. 107, item 39

Juta. RICMS-PR/2012, art. 107, item 40

Lâminas de madeira. RICMS-PR/2012, art. 107, item 41

Leite fresco. RICMS-PR/2012, art. 107, item 42

Leite pasteurizado, tipos “A”, “B” e “C”, ou reconstituído, com 2% de gordura. RICMS-PR/2012, art. 107, item 43

07-08 PR Manual de Procedimentos - Fev/2014 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

MERCADORIA FUNDAMENTO LEGAL

Lenha, cavaco e serragem provenientes da industrialização de madeiras, ainda que não resíduos resultantes da fabricação de outros produtos, inclusive nas operações que os destinem a secagem de cereais, produção de vapor ou a estabelecimento industrial que a utilize como fonte energética, matéria-prima, produto intermediário ou secundário.

RICMS-PR/2012, art. 107, item 44

Linhaça. RICMS-PR/2012, art. 107, item 45

Mamona em baga. RICMS-PR/2012, art. 107, item 46

Materiais renováveis, recicláveis ou recondicionáveis. RICMS-PR/2012, art. 107, item 47

Matérias-primas, materiais intermediários e insumos, na importação do exterior por estabelecimentos fabrican-tes de máquinas, equipamentos e implementos agrícolas e de peças e acessórios para veículos automotores, para utilização no respectivo processo industrial.

RICMS-PR/2012, art. 107, item 48

Matérias-primas, materiais intermediários, secundários e embalagens, destinados a estabelecimentos indus-triais que operem preponderantemente na fabricação de produtos destinados à exportação.Notas(1) O diferimento do pagamento do imposto a que se refere este item não se aplica às aquisições de energia elé-trica e de mercadorias sujeitas ao regime de substituição tributária e às prestações de serviço de comunicação.(2) Para fins de determinação da preponderância, os estabelecimentos industriais devem demonstrar que reali-zam saídas de produção própria para o exterior em percentual que represente, no mínimo, 80% de sua receita bruta, observando-se o seguinte critério:a) a receita bruta será auferida no período de 1º de janeiro a 31 de dezembro do ano civil anterior, ou proporcio-nalmente ao número de meses de efetiva atividade no exercício civil anterior, quando:a.1) o início das operações ocorrer após o mês de janeiro;a.2) o encerramento das atividades ocorrer antes do mês de dezembro;a.3) suas atividades forem suspensas por um ou mais meses do ano civil;b) a receita não será calculada enquanto o estabelecimento exportador não estiver em atividade por, no mínimo, 6 meses, hipótese em que não poderá usufruir do diferimento.(3) Ao estabelecimento exportador que não atender ao critério da preponderância e fruir do diferimento do pagamento do imposto caberá a responsabilidade pelo recolhimento do imposto que deixou de ser pago na operação de aquisição, ainda que tal conduta venha a ser verificada posteriormente.

RICMS-PR/2012, art. 107, item 49 e §§ 7º a 9º

Mel, inclusive embalado pelo próprio produtor rural, associação ou cooperativa de que faça parte. RICMS-PR/2012, art. 107, item 50

Minério concentrado de chumbo, classificado no código NBM/SH 2607.00.00, na importação do exterior. RICMS-PR/2012, art. 107, item 51

Milho em grão ou moído, em espiga ou em palha, inclusive nas saídas destinadas à alimentação de aves, suínos, caprinos, ovinos, bovinos e bubalinos, em estabelecimento de produtor localizado no Paraná.

RICMS-PR/2012, art. 107, item 52

Nó de pinho. RICMS-PR/2012, art. 107, item 53

Óleo combustível, exceto óleo de xisto.NotaSem prejuízo das hipóteses previstas no art. 106 do RICMS-PR/2012, a fase de diferimento do pagamento do imposto encerra-se quando da saída do estabelecimento distribuidor de combustível, como tal definido e auto-rizado por órgão federal competente, ficando, nas saídas interestaduais, dispensado o recolhimento do imposto relativo às operações anteriores.

RICMS-PR/2012, art. 107, item 54, § 6º

Osso, chifre, casco e sebo e outros produtos gordurosos não comestíveis de origem animal, exclusive de bovi-nos, bubalinos e suínos.

RICMS-PR/2012, art. 107, item 55

Ovos destinados à industrialização. RICMS-PR/2012, art. 107, item 56

Peixes destinados à industrialização. RICMS-PR/2012, art. 107, item 57

Peles secas ou congeladas, patas e caudas secas de coelho. RICMS-PR/2012, art. 107, item 58

Petróleo bruto, na importação do exterior, por refinarias de petróleo ou suas bases. RICMS-PR/2012, art. 107, item 59

Pinhão. RICMS-PR/2012, art. 107, item 60

Produtos minerais de uso na indústria, exceto ouro, petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados.

RICMS-PR/2012, art. 107, item 61

Querosene de aviação.NotaSem prejuízo das hipóteses previstas no art. 106 do RICMS-PR/2012, a fase de diferimento do pagamento do imposto encerra-se quando da saída do estabelecimento distribuidor de combustível, como tal definido e auto-rizado por órgão federal competente, ficando, nas saídas interestaduais, dispensado o recolhimento do imposto relativo às operações anteriores.

RICMS-PR/2012, art. 107, item 62, § 6º

07-09Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 07 PR

ICMS - IPI e Outros

Manual de Procedimentos

MERCADORIA FUNDAMENTO LEGAL

Raízes e folhas de canela-sassafrás e óleos de sassafrás. RICMS-PR/2012, art. 107, item 63

Rami descorticado ou amaciado. RICMS-PR/2012, art. 107, item 64

Resíduo asfáltico (RASF). RICMS-PR/2012, art. 107, item 65

Resíduos de produto primário ou não, inclusive nas operações destinadas à secagem de cereais, produção de vapor, ou ao estabelecimento industrial que o utilize como fonte energética, matéria-prima, produto intermediário ou secundário.

RICMS-PR/2012, art. 107, item 66

Resinas de árvores. RICMS-PR/2012, art. 107, item 67

Sal, exceto o de mesa ou de cozinha, classificado no código NBM/SH 2501.00.20. RICMS-PR/2012, art. 107, item 68

Sebos fundido e extraído por meio de solventes, nas saídas do estabelecimento industrial com destino a outro estabelecimento industrial, que os utilize como matéria-prima.

RICMS-PR/2012, art. 107, item 69

Soja em grão, inclusive nas saídas destinadas à elaboração de ração em estabelecimento de produtor locali-zado no Paraná.

RICMS-PR/2012, art. 107, item 70

Soja em grão, farelo ou torta de soja e de outros produtos a granel, no suprimento para o embarque marítimo - por empréstimo, em operações internas tanto na operação de remessa ao exportador, quanto na devolução por este.

RICMS-PR/2012, art. 107, item 71

Sorgo em espiga, cacho ou grão. RICMS-PR/2012, art. 107, item 72

Soro de leite. RICMS-PR/2012, art. 107, item 73

Toras, lascas e toretes, resultantes do abate ou desbaste de árvores. RICMS-PR/2012, art. 107, item 74

Tremoço. RICMS-PR/2012, art. 107, item 75

Trigo e triticale.NotaO diferimento do pagamento do imposto em relação a trigo e triticale não se aplica na importação com despa-cho aduaneiro fora do território paranaense.

RICMS-PR/2012, art. 107, item 76 e § 4º

Tungue em semente. RICMS-PR/2012, art. 107, item 77

Coque verde de petróleo, NCM 2713.11.00. RICMS-PR/2012, art.95, item 78

Cal viva (NCM 2522.1000), cal apagada (NCM 2522.2200) e carbonato de cálcio (NCM 2836.5000), quando destinados à indústria para utilização no respectivo processo industrial.NotaO diferimento previsto neste item é de aplicação facultativa, e a opção pelo benefício deverá estar expressa na nota fiscal emitida para documentar a operação, da seguinte forma: “ICMS - Diferido, item 79 do art. 107 do RICMS/2012”.

RICMS-PR/2012, art. 107, item 79 e § 13

Vísceras e mucosas não comestíveis de origem animal, em estado natural. RICMS-PR/2012, art. 107, item 80

Embalagens para envase de alimentos.NotaO diferimento previsto neste item é opcional e se aplica exclusivamente nas operações internas entre o estabe-lecimento fabricante da embalagem e o industrial usuário da mesma.

RICMS-PR/2012, art. 107, item 81 e § 14

Matérias primas de origem vegetal e animal, inclusive derivados, para fabricação de biodiesel.NotaO diferimento previsto somente se aplica, no caso de derivados de matérias-primas de origem vegetal ou ani-mal, quando a operação for promovida diretamente pelo estabelecimento industrializador desses produtos para o estabelecimento fabricante de biodiesel.

RICMS-PR/2012, art. 107, item 82 e § 15

Motores, classificados nas posições 8408.20.90, 8408.90.10 e 8408.90.90 da NCM.NotaO diferimento previsto neste item é opcional e se aplica exclusivamente nas operações internas realizadas entre os estabelecimentos fabricantes do motor com destino às indústrias montadoras de máquinas, equipamentos e tratores empregados nos setores da construção, geração de energia, agricultura, movimentação de materiais, Marinha e industrial.

RICMS-PR/2012, art. 107, item 83 e § 16

Gás natural destinado a usina elétrica.NotaO diferimento previsto neste item somente se aplica nas operações internas entre o estabelecimento distribuidor e a usina elétrica que utiliza o gás natural na produção de energia elétrica.

RICMS-PR/2012, art. 107, item 84 e § 17

07-10 PR Manual de Procedimentos - Fev/2014 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

MERCADORIA FUNDAMENTO LEGAL

Insulina (NCM 3004.31.00), insulina análoga (NCM 3004.39.29), antidiabético oral Novonorm (NCM 3004.90.69), nas operações de importação do exterior.

RICMS-PR/2012, art. 107, item 85

Fécula e amido de mandioca, nas transferências em operações internas. RICMS-PR/2012, art. 107, item 86

Recebimento de insumos da indústria de informática e automação importados do exterior a serem utilizados na produção de bens de informática e automação de que tratam o inciso VI do caput e o § 1º do art. 3º da Lei nº 13.214/2001, para o momento em que ocorrer a subsequente saída do estabelecimento importador, da mesma ou de outra mercadoria resultante de sua industrialização, ressalvada a hipótese descrita na linha seguinte.NotaEste diferimento aplica-se, também, na saída promovida pelo estabelecimento que tiver recebido a mercadoria com tal tratamento, destinada a outro estabelecimento da mesma empresa, neste Estado.

RICMS-PR/2012, art. 107, §§ 1º, I, e 2º

Saídas internas das mercadorias referidas na linha anterior, com destino a estabelecimento industrial, com a fina-lidade de fabricação de produtos a que se referem o inciso VI do caput e o § 1º do art. 3º da Lei nº 13.214/2001, bem como sua utilização na prestação de assistência técnica, para o momento em que ocorrer a saída da mes-ma mercadoria desse estabelecimento ou de outra resultante de sua industrialização.NotaEste diferimento aplica-se, também, na saída promovida pelo estabelecimento que tiver recebido a mercadoria com tal tratamento, destinada a outro estabelecimento da mesma empresa, neste Estado.

RICMS-PR/2012, art. 107, §§ 1º, II, e 2º

Operações internas, no retorno da mercadoria ou bem recebido para industrialização, nas condições estabe-lecidas no RICMS-PR/2012, art. 334, referente à parcela do valor agregado, para o momento em que ocorrer a saída ou a transmissão de propriedade do produto resultante da industrialização, promovida pelo estabeleci-mento do contribuinte autor da encomenda.NotaEste diferimento não se aplica nas saídas promovidas por estabelecimento industrializador, de produto resul-tante da industrialização de mercadorias cuja entrada tenha ocorrido sob a égide do diferimento, de que trata o RICMS-PR/2012, art. 106, VI.

RICMS-PR/2012, art. 107, § 1º, III e IV

Recebimento de produtos de informática e automação para revenda, importados do exterior por estabelecimen-to industrial do setor de informática e automação, para o momento em que ocorrer a subsequente saída desse estabelecimento, opcionalmente ao disposto no art. 617-A.

RICMS-PR/2012, art. 107, § 1º, V

Máquinas e equipamentos adquiridos na operação interna de fabricantes paranaenses e destinados à integra-ção no Ativo Permanente de contribuinte inscrito no CAD/ICMS (opção do fornecedor).Notas(1) No documento fiscal emitido para acobertar a operação, no campo “Informações Complementares”, será consignada a seguinte expressão: “ICMS diferido - Art. 107, § 11, do RICMS”.(2) O imposto será pago em conta-gráfica pelo estabelecimento adquirente mediante lançamento do valor cor-respondente à razão de 1/48 por mês do imposto devido no campo “Outros Débitos” do livro Registro de Apu-ração do ICMS, com a indicação do número e da data da nota fiscal emitida para documentar a operação, devendo a 1ª fração ser debitada no mês em que ocorrer a entrada do bem no estabelecimento.(3) Para efeitos da apuração do débito, o valor do imposto será convertido em FCA, na data da entrada do bem no estabelecimento e reconvertido em moeda corrente no mês do lançamento a débito.

RICMS-PR/2012, art. 107, §§ 11 e 12

Relativamente ao diferencial de alíquotas nas operações de aquisição de máquinas e equipamentos destinados à integração no Ativo Permanente de estabelecimento fabricante de biodiesel, observado o seguinte:a) o imposto diferido será pago em conta-gráfica pelo estabelecimento adquirente, mediante lançamento do va-lor correspondente à razão de 1/48 por mês do imposto devido, no campo “Outros Débitos” do livro Registro de Apuração do ICMS, com a indicação do número e da data da nota fiscal emitida para documentar a operação, devendo a 1ª fração ser debitada no mês em que ocorrer a entrada do bem no estabelecimento;b) para efeitos da apuração do débito, o valor do imposto será convertido em FCA na data da entrada do bem no estabelecimento e reconvertido em moeda corrente no mês do lançamento a débito.

RICMS-PR/2012, art. 107, § 18

5. PRogRaMa PaRanaEnSE dE BIoEnERgIa (PR-BIoEnERgIa)

O Estado do Paraná concede o diferimento do pagamento do ICMS devido nas seguintes operações internas realizadas no âmbito de projetos de produção de biodiesel enquadrados no Programa Paranaense de Bioenergia (PR-Bioenergia):

a) aquisições de matérias-primas, materiais inter-mediários, secundários e de embalagem, pela cooperativa, para serem utilizados no respec-tivo processo industrial;

b) aquisições realizadas por conveniados par-ticipantes do projeto, de máquinas e equipa-mentos, bem como suas peças e partes, e de bens destinados à construção das unidades produtivas a serem implementadas no âmbito do projeto;

c) remessas de produção própria de produtor com destino à cooperativa de que faça parte;

d) remessas de cooperativa, de cooperativa as-sociada, de cooperativa central ou de federa-ção de cooperativas, a produtor cooperado,

07-11Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 07 PR

ICMS - IPI e Outros

Manual de Procedimentos

de produtos primários ou por ela própria in-dustrializados;

e) remessas de cooperativa, em operações inter-nas, para estabelecimentos da própria coope-rativa, de cooperativa central ou de federação de cooperativas de que a remetente faça par-te;

f) vendas promovidas pela cooperativa a tercei-ros, de produtos por ela industrializados no âmbito do projeto.

Cabe observar que para utilização do diferimento a cooperativa produtora de biodiesel deverá apresentar seu projeto agroindustrial previamente recomendado pelo Comitê Gestor de Bioenergia (CGB) e aprovado pela Secretaria de Estado do Abastecimento (Seab) e pela Secretaria de Estado da Ciência, Tecnologia e Ensino Superior (Seti) à Secretaria de Estado da Fazenda (Sefa), acompanhado de:

a) cópias do ato constitutivo e do estatuto da cooperativa líder;

b) relação que identifique as demais cooperati-vas, a cooperativa central ou a federação de cooperativas que participam do projeto;

c) relação dos produtores cooperados que par-ticipam do projeto, com respectivos números de cadastro no Programa Nacional de Forta-lecimento da Agricultura Familiar (Pronaf), de inscrição no Cadastro de Produtores Rurais (CAD/PRO) e endereço completo;

d) relações de:

d.1) remessas de produtos a serem realiza-das pelos produtores cooperados à coo-perativa;

d.2) remessas de produtos a serem realiza-das pela cooperativa aos produtores cooperados;

d.3) produtos a serem comercializados pela cooperativa a terceiros;

d.4) distribuição, por cooperado, das cotas de consumo de cada produto produzido no âmbito do projeto;

e) relação das máquinas e equipamentos, bem como suas partes e peças, a serem adquiridos para utilização no processo produtivo.

Entretanto, os documentos referidos deverão ser atualizados sempre que houver qualquer alteração nas operações neles transcritas.

O diferimento vigorará durante o período em que estiver em desenvolvimento o projeto de produção de biodiesel enquadrado no PR-Bioenergia. Aplicam-se, no que couber, as regras do RICMS-PR/2012, arts. 115 a 121.

(Decreto nº 5.595/2009; RICMS-PR/2012, arts. 115 a 121)

6. dIFERIMEnto PaRCIal

O pagamento do imposto nas saídas internas entre contribuintes e nas operações de importação de mercadorias, por contribuinte, fica diferido na proporção de:

a) 33,33% do valor do imposto, na hipótese de a alíquota ser 18%;

b) 58,62% do valor do imposto, nas saídas de mercadorias classificadas nas posições 2204, 2205, 2206 e 2208 da NBM/SH - bebidas alco-ólicas com alíquota interna de 29%;

c) 52% do valor do imposto, nas saídas de mer-cadorias classificadas nas posições 3303, 3304, 3305 e 3307 da NBM/SH - perfumes e cosméticos com alíquota interna de 25%;

d) 61,11% do valor do imposto, nas saídas de ureia classificada no código NCM 3102.10.10.

Notas

(1) O diferimento parcial previsto na letra “d” somente se aplica às ope-rações realizadas entre estabelecimentos industriais.

(2) O diferimento parcial não se aplica às operações:

a) sujeitas ao regime de substituição tributária;

b) com petróleo e combustíveis;

c) que destinem mercadorias a estabelecimentos gráficos ou empre-sas de construção civil.

(3) O diferimento parcial, salvo disposição em contrário:

a) não é cumulativo, na mesma operação, com outros benefícios fis-cais;

b) não se aplica na existência de tratamento tributário específico mais favorável para a operação.

(RICMS-PR/2012, art. 108, caput, §§ 1º, 3º e 5º)

6.1 documento fiscal

No documento fiscal emitido para acobertar as operações deverão constar: a base de cálculo do imposto, no campo específico; a informação de que o imposto foi parcialmente diferido e o seu valor, segui-dos do correspondente dispositivo do Regulamento do ICMS, no campo “Informações Complementares”; e o resultado obtido após a exclusão do valor do imposto diferido, no campo “Valor do ICMS”.

No caso de importação de mercadorias, para o valor da operação, deverá ser observado o disposto

07-12 PR Manual de Procedimentos - Fev/2014 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

no RICMS-PR/2012 sobre a composição da base de cálculo.

(RICMS-PR/2012, arts. 6º, caput, V, § 1º, e 108, §§ 2º e 4º)

6.2 Encerramento do diferimento parcial

A fase do diferimento parcial encerra-se:

a) nas saídas para outro Estado;

b) nas saídas internas para consumidor final, contribuinte ou não do imposto.

(RICMS-PR/2012, art. 109)

7. dIFERIMEnto naS PREStaçõES dE SERvIçoS

O pagamento do imposto nas prestações de serviço de transporte a seguir descritas fica diferido, desde que o prestador do serviço de transporte, exceto aéreo, tenha optado pelo crédito presumido no percentual de 20% do valor do ICMS devido na prestação.

Prestações de serviço de transporte Fundamento legal

De produtos primários:a) diretamente do estabelecimento de produtor agropecuário até o 1º local de comercialização, industrialização ou beneficiamento;b) entre estabelecimentos de produtores agro-pecuários.

RICMS-PR/2012, art. 110, I

De insumos agropecuários:a) destinados diretamente a estabelecimento de produtor agropecuário;b) entre estabelecimentos de produtores agro-pecuários.

RICMS-PR/2012, art. 110, II

O diferimento nas prestações de serviço de trans-porte não se aplica às saídas para outra Unidade da Federação (UF) ou para o exterior.

(RICMS-PR/2012, art. 110, § 1º)

7.1 Encerramento do diferimento

A fase de diferimento nas prestações de serviço de transporte considera-se encerrada:

a) na entrada do estabelecimento adquirente de produtos primários, incorporados ao débito da operação subsequente;

b) na operação subsequente não mais abrangi-da por diferimento ou suspensão, relacionada aos insumos agropecuários, incorporados ao débito da operação.

(RICMS-PR/2012, art. 110, § 2º)

8. SEtoR agRoPECuáRIo

O pagamento do imposto é diferido nas opera-ções com as mercadorias descritas a seguir:

MERCADORIAS FUNDAMENTO LEGAL

Calcário calcítico. RICMS-PR/2012, art. 111, I

Farelos e tortas de algodão, de amendoim, de babaçu, de cacau, de canola, de linhaça, de mamona, de milho, de gérmen de milho, de gérmen de milho desengordurado, de quirera de milho, de soja e de trigo; farelos de arroz, de girassol, de glúten de milho, de casca e de semente de uva; glúten de milho; polpa de fru-tas cítricas.

RICMS-PR/2012, art. 111, II

Farinhas de peixe, de ostra, de carne, de osso, de pena, de sangue e de víscera; óleos de aves e de peixes.

RICMS-PR/2012, art. 111, III

Fosfato bicálcio destinado à alimentação animal.

RICMS-PR/2012, art. 111, IV

Milho em espiga, em grão ou moído. RICMS-PR/2012, art. 111, V, § 1º

Milho degerminado, na saída de estabeleci-mento industrial, destinado a:a) alimentação de aves, suínos, caprinos, ovi-nos, bovinos e coelhos;b) estabelecimentos fabricantes de ração ba-lanceada de uso na pecuária e na avicultura.

RICMS-PR/2012, art. 111, VI

Ração animal, concentrado e suplemento, de uso na pecuária e na avicultura.

RICMS-PR/2012, art. 111, VII, § 1º

Resíduos industriais e demais ingredientes pro-teicos resultantes da peneiração, moagem ou de outros tratamentos de grão de cereais ou de leguminosas, ou da extração de óleos ou gorduras vegetais, destinados à alimentação animal ou ao emprego na fabricação de ração animal.

RICMS-PR/2012, art. 111, VIII, § 1º

Soja, trigo e triticale. RICMS-PR/2012, art. 111, IX

Triguilho, palha de trigo, feno e crisálida, inclu-sive farinha.

RICMS-PR/2012, art. 111, X

Notas

(1) Para efeitos de uso do diferimento, entende-se por:

a) ração animal - qualquer mistura de ingredientes capaz de suprir as necessidades nutritivas para a manutenção, o desenvolvimento e a produtividade dos animais a que se destina;

b) concentrado - a mistura de ingredientes que, adicionada a um ou mais alimentos em proporções adequadas e devidamente especifi-cadas pelo seu fabricante, constitua uma ração animal;

c) suplemento - o ingrediente ou a mistura de ingredientes capaz de suprir a ração ou o concentrado em vitaminas, aminoácidos ou mi-nerais, permitida a inclusão de aditivos.

(2) O diferimento aplicado às saídas de produtos destinados à pecuá-ria estende-se às demais saídas para a alimentação animal, exceto àquelas destinadas a animais domésticos.

(RICMS-PR/2012, art. 111)

8.1 outros insumos agropecuários

É, ainda, diferido o pagamento do ICMS nas ope-rações com as seguintes mercadorias:

07-13Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 07 PR

ICMS - IPI e Outros

Manual de Procedimentos

a) ácido nítrico, ácido sulfúrico, ácido fosfórico, fosfato natural bruto, enxofre, amônia, fosfato de amônio, nitrato de amônio ou de suas solu-ções, nitrato de amônio e cálcio, rocha fosfáti-ca, ureia e cloreto de potássio;

b) adubos simples ou compostos e fertilizantes, inclusive da espécie inoculante biológico, de uso na agricultura e na pecuária;

c) calcário e gesso, destinados ao uso na agri-cultura e na pecuária, como corretivo ou re-cuperador do solo, nas operações realizadas com produtor, cooperativa de produtores ou órgão estadual ou vinculado ao Estado que promovam o fomento e desenvolvimento agro-pecuário;

d) acaricidas, aditivos, desfolhantes, desinfetan-tes, dessecantes, espalhantes, estimuladores e inibidores de crescimento, formicidas, fungi-cidas, germicidas, herbicidas, inseticidas, in-clusive biológicos, nematicidas, parasiticidas, raticidas, vacinas, soros e medicamentos, pro-duzidos para uso na agricultura e na pecuária;

e) batata-semente;

f) ovo, bicho-da-seda e casulo de sirgo;

g) sementes certificadas ou fiscalizadas destina-das à semeadura, desde que produzidas sob o controle de entidades certificadoras ou fis-calizadoras, bem como as importadas, aten-didas as disposições da Lei nº 10.711/2003, regulamentada pelo Decreto nº 5.153/2004, e as exigências estabelecidas pelos órgãos do Ministério da Agricultura ou outros órgãos ou entidades da Administração Federal, que mantiverem convênio com o Ministério da Agri-cultura;

h) energia elétrica para consumo na exploração da atividade econômica no setor rural agrope-cuário;

i) enzimas preparadas para decomposição de matéria orgânica animal, classificadas no có-digo NBM/SH 3507.90.4;

j) mudas de plantas, exceto as ornamentais;

k) DL metionina e seus análogos, DAP (diamônio fosfato), MAP (monoamônio fosfato), nitrocál-cio, sulfato de amônio, polpa cítrica e esterco animal;

l) embriões, sêmen congelado ou resfriado, ovos férteis, girinos, alevinos e pintos de 1 dia;

m) tratores, aparelhos e implementos agrícolas, classificados nos códigos NCM 8424.81.19, 8433.20.90, 8433.59.90, 8433.51.00 e 8701.90.90, e suas partes classificadas no có-digo NCM 8433.90.90, produzidos no território paranaense e destinados ao uso exclusivo na produção agropecuária;

n) equipamento de proteção individual (EPI) des-tinado à proteção do aplicador de agrotóxicos, composto de calça, camisa, boné árabe inde-pendente ou acoplado à camisa, viseira, luvas e avental.

Notas

(1) O diferimento de que trata a letra “a” anterior:

a) aplica-se exclusivamente nas operações com:

a.1) estabelecimento onde sejam industrializados adubos simples ou compostos, fertilizantes e fosfato bicálcio destinado à ali-mentação animal;

a.2) estabelecimento de cooperativa ou de produtor agropecuário;

a.3) quaisquer estabelecimentos com fins exclusivos de armazena-gem;

a.4) outro estabelecimento da mesma empresa daquela onde tenha sido processada a industrialização;

b) estende-se às saídas promovidas, entre si, pelos estabelecimentos referidos nos itens da letra “a” acima e às saídas, a título de retorno, real ou simbólico, da mercadoria remetida para fins de armazena-gem.

(2) O diferimento outorgado às saídas de produtos destinados à pecuá-ria estende-se às remessas com destino à apicultura, aquicultura, avicultura, cunicultura, ranicultura e sericicultura.

(3) Para efeitos da letra “h”:

a) a unidade de consumo de energia elétrica deverá ser o estabeleci-mento do produtor inscrito no Cadastro de Produtores Rurais (CAD/PRO), nos termos do art. 128 do RICMS-PR/2012, se pessoa física;

b) a unidade de consumo de energia elétrica deverá ser estabeleci-mento do produtor inscrito no Cadastro de Contribuintes do ICMS (CAD/ICMS), nos termos do art. 113 do RICMS-PR/2012, se pes-soa jurídica, na atividade econômica classificada em um dos có-digos agrupados na Seção A - “Agropecuária e Pesca” da tabela CNAE-Fiscal.

(RICMS-PR/2012, art. 113)

8.2 Encerramento do diferimento

A fase de diferimento em relação às mercadorias descritas no item 8 e no subitem 8.1 encerra-se:

a) na saída para outro Estado ou para o exterior;b) na saída de produtos resultantes da sua utili-

zação, salvo se houver disposição específica de diferimento ou suspensão do imposto para essa operação, hipótese em que será obser-vada a regra pertinente;

c) na saída para produtores rurais, pessoas físi-cas ou jurídicas, não inscritos no CAD/PRO ou no CAD/ICMS.

(RICMS-PR/2012, arts. 112 e 114)

07-14 PR Manual de Procedimentos - Fev/2014 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

9. InduStRIalIzação dE MERCadoRIaS quE PoSSuEM dIFERIMEnto do IMPoSto

Na operação interna de remessa de produtos sujeitos ao diferimento para industrialização em outro estabelecimento e posterior retorno à origem, serão aplicadas:

a) as regras da suspensão do pagamento do im-posto, previstas no inciso VII do caput do art. 105 do RICMS-PR/2012, quando o produto re-sultante da industrialização não estiver ampa-rado pelo diferimento;

b) as regras do diferimento do imposto, quando o produto resultante da industrialização estiver, também, amparado pelo diferimento.

(RICMS-PR/2012, arts. 105, VII, e 115)

10. dISPoSIçõES CoMunS

Na compra e venda de mercadorias realizada entre contribuintes do ICMS, o diferimento do imposto fica condicionado à prova da efetividade da operação ou da prestação.

A fase de diferimento encerra-se automatica-mente:

a) quando, após o recebimento de mercadoria com o imposto diferido, ocorrer a sua perda, decorrente de acontecimentos fortuitos, tais como deterioração, perecimento, furto ou rou-bo;

b) na constatação do transporte das mercadorias desacompanhadas da documentação fiscal regular, inclusive em relação ao serviço, se for o caso;

c) na ausência da prova de efetividade da opera-ção ou prestação.

Nos casos em que a mercadoria ou o serviço amparados pelo diferimento não sejam objeto de nova operação ou prestação tributável, ou se submetam ao regime de isenção ou não incidência, cumpre ao pro-motor da operação ou prestação recolher o imposto diferido nas etapas anteriores, com a ressalva da dis-pensa do pagamento do imposto diferido ou suspenso relativo às operações ou prestações anteriormente abrangidas por diferimento ou suspensão. O imposto corresponderá ao valor que deixou de ser pago no preço de aquisição da mercadoria em decorrência do diferimento.

(RICMS-PR/2012, arts. 116 a 118)

11. REColhIMEnto do IMPoSto dIFERIdo

O imposto diferido será pago na forma e no prazo estabelecidos nos arts. 74 e 75 do RICMS-PR/2012 e, ressalvadas as hipóteses previstas nos arts. 117 e 118 do RICMS-PR/2012, incorporado ao débito da operação.

(RICMS-PR/2012, arts. 74, 75, 117, 118 e 119)

12. doCuMEnto FISCal

Nas operações abrangidas pelo diferimento, os documentos fiscais não conterão destaque do ICMS e serão lançados nos livros fiscais sem débito e sem crédito do imposto, nas colunas “Valor Contábil” e “Outras”.

Na importação, se o desembaraço aduaneiro ocorrer fora do território paranaense, deverá ser observado o disposto no RICMS-PR/2012, art. 75, § 7º.

(RICMS-PR/2012, arts. 75, § 7º, e 120)

N

a IOB Setorial

FEdERal

Industrial - IPI - Estabelecimentos equiparados a industrial por opção

A legislação do IPI contém normas que permitem a determinados estabelecimentos optarem pela equi-paração a industrial.

Estabelecimento industrial é aquele que executa qualquer das operações de industrialização referidas no art. 4º do Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, de que resulte produto tribu-tado, ainda que de alíquota zero ou isento.

São equiparados a industrial os estabelecimen-tos mencionados pelos incisos I a XV do caput do art. 9º do RIPI.

07-15Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 07 PR

ICMS - IPI e Outros

Manual de Procedimentos

EStadual

ICMS - Considerações sobre o DT-e

Através da norma em referência, a Sefa/PR regu-lamentou o Domicílio Tributário Eletrônico (DT-e) como meio de promover a comunicação eletrônica nos pro-

cessos administrativos, tributários e não tributários, em seu âmbito de atuação.

O DT-e é constituído por uma caixa eletrônica, hospedada no portal de serviços da Sefa - Receita/PR, no site www.fazenda.pr.gov.br.

A utilização da comunicação eletrônica pelo su-jeito passivo e pelas demais pessoas habilitadas nos

O art. 10 do RIPI estabelece que são equiparados a industrial os estabelecimentos atacadistas que adquirirem os produtos relacionados no Anexo III da Lei nº 7.798/1989 dos estabelecimentos industriais ou a eles equiparados, de que tratam os incisos I a V do caput do citado art. 9º do RIPI/2010.

É válido destacar que os dispositivos citados estabelecem normas de caráter impositivo, fato pelo qual não propiciam ao destinatário a opção pela sua aderência ou não, embora o regulamento possua regras opcionais para a equiparação a industrial, conforme se depreende do art. 11 do RIPI/2010, o qual estabelece que são equiparados a estabeleci-mento industrial, por opção:

a) os estabelecimentos comerciais que derem saída a bens de produção, para estabeleci-mentos industriais ou revendedores, obser-vando-se que a opção não se aplica a ata-cadista que promove vendas de bens de pro-dução a particulares em quantidade que não exceda a normalmente destinada ao seu pró-prio uso; e

b) as cooperativas, constituídas nos termos da Lei nº 5.764/1971, que se dedicarem à ven-da em comum de bens de produção, recebi-dos de seus associados para comercializa-ção.

Para efeito de aplicação da legislação do IPI, considera-se estabelecimento comercial atacadista aquele que efetua vendas:

a) de bens de produção, exceto a particulares em quantidade que não exceda a normalmen-te destinada ao seu próprio uso;

b) de bens de consumo, em quantidade superior àquela normalmente destinada a uso próprio do adquirente; e

c) a revendedores.

Por outro lado, são considerados bens de pro-dução:

a) as matérias-primas;

b) os produtos intermediários, inclusive os que, embora não integrando o produto final, se-jam consumidos ou utilizados no processo industrial;

c) os produtos destinados a embalagem e acon-dicionamento;

d) as ferramentas, empregadas no processo in-dustrial, exceto as manuais; e

e) as máquinas, os instrumentos, os aparelhos e os equipamentos, inclusive suas peças, partes e outros componentes, que se destinem a em-prego no processo industrial.

Atente-se ainda para o fato de que o exercício da opção será formalizado mediante alteração dos dados cadastrais do estabelecimento, no Cadastro Nacional da Pessoa Jurídica (CNPJ), para sua inclu-são como contribuinte do imposto, e a desistência da condição de contribuinte será também formali-zada mediante alteração dos dados cadastrais no CNPJ.

(Lei nº 5.764/1971; Lei nº 7.798/1989, Anexo III; RIPI/2010, arts. 4º, 8º, 9º, caput, 10, 11, 12, 14, I, e 610)

N

a IOB Comenta

07-16 PR Manual de Procedimentos - Fev/2014 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ICMS

Sped - Danfe - Canhoto

1) Em que parte do Documento Auxiliar da Nota Fiscal Eletrônica (Danfe) deve ficar o canhoto utilizado como comprovante de entrega?

O canhoto deverá estar na extremidade superior do Danfe.

No Manual de Orientação do Contribuinte, versão 5.0 (item 7.8 - tamanho dos campos - subitem 7.8.1 - formulário A-4 em modo retrato), no que se refere a posição com relação à margem, o bloco e o campo determinam que será na parte superior.

(Manual de Orientação do Contribuinte, versão 5.0; Ato Cotepe/ICMS nº 11/2012)

Sped - NF-e - Preenchimento

2) Na emissão de Nota Fiscal Eletrônica (NF-e) para turista, deve-se preencher os dados do destina-tário com informações do endereço no exterior ou os dados do hotel em que ele se encontra hospedado? Com relação aos campos referentes ao CNPJ/CPF e à inscrição estadual, como deverá ser o preenchimento?

Deverão ser preenchidos os dados do endereço do turista com informações do exterior, sendo o campo “País” preenchido normalmente (Código País do destinatário no XML deve ser diferente de 1058 - Brasil), o campo “UF” preenchido com “EX” e o campo “Município” preenchido com “Exterior” (Código Município do destinatário no XML deve ser “9999999”). Os campos referentes ao CNPJ/CPF e à inscrição estadual não deverão ser preenchidos.

(Manual de Orientação do Contribuinte, versão 5.0; Ato Cotepe/ICMS nº 11/2012)

processos administrativos dar-se-á após o respectivo credenciamento no portal Receita/PR, no mencionado site, na forma disciplinada pela Resolução Sefa nº 25/2012.

Ao credenciado serão atribuídos registro e acesso ao sistema eletrônico da Sefa, com tecnologia que preserve o sigilo, a identificação, a autenticidade e a integridade de suas comunicações.

A Sefa poderá utilizar a comunicação eletrônica para, dentre outras finalidades:

a) dar ciência de quaisquer atos administrativos;

b) encaminhar notificações e intimações;c) expedir avisos em geral.

Apesar do estabelecimento do DT-e, cumpre salientar que, se, por motivo técnico, for inviável o uso do meio eletrônico ou no interesse da administração pública, a ciência, a intimação ou a notificação poderá ser realizada mediante outras formas previstas na legislação, digitalizando-se o documento físico, que poderá ser posteriormente destruído.

(Resolução Sefa nº 105/2012; Resolução Sefa nº 25/2012)

N

a IOB Perguntas e Respostas

07-17Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 07 PR

ICMS - IPI e Outros

Manual de Procedimentos

Sped - NF-e - Preenchimento - Campo “cEAN”

3) O campo “cEAN” (código de barras do produto) é de apresentação obrigatória na Nota Fiscal Eletrôni-ca (NF-e)?

O referido campo deverá apresentar informação apenas quando o produto/mercadoria possuir código de barras. Conforme disposto no Manual da Nota Fiscal Eletrônica, versão 5.0, o referido campo deverá ser preenchido com os códigos GTIN-8, GTIN-12, GTIN-13 ou GTIN-14 (antigos códigos EAN, UPC e DUN-14).

(Ajuste Sinief nº 16/2010; Manual de Orientação do Contri-buinte, versão 5.0; Ato Cotepe/ICMS nº 11/2012)

ICMS/PR

Substituição tributária - Materiais de limpeza - Previsão

4) Há previsão de regime de substituição tributária nas operações com materiais de limpeza?

Desde 1º.02.2014, fica atribuída a condição de sujeito passivo por substituição, para efeitos de retenção e recolhimento do ICMS relativo às opera-ções subsequentes, ao estabelecimento industrial fabricante, importador ou arrematante de mercadoria importada e apreendida que promover a saída de materiais de limpeza com suas respectivas classifica-ções na Nomenclatura Comum do Mercosul (NCM), com destino a revendedores situados no território paranaense.

Os estabelecimentos enquadrados na condição de contribuintes substituídos nas operações em questão, sobre os estoques existentes e inventariados em 31.01.2014, recebidos sem retenção do imposto, deverão promover o levantamento do estoque e

recolher o imposto apurado, em até 10 parcelas mensais, iguais e sucessivas, mediante débito do valor no campo “Outros Débitos” do livro Registro de Apuração do ICMS, sendo a 1ª parcela lançada na apuração correspondente ao mês de fevereiro/2014 e as demais parcelas, nos meses subsequentes.

(Decreto nº 9.778/2013)

Substituição tributária - Produtos alimentícios - Previsão

5) Há previsão de regime de substituição tributária nas operações com produtos alimentícios?

Desde 1º.02.2014, fica atribuída a condição de sujeito passivo por substituição, para efeitos de retenção e recolhimento do ICMS relativo às opera-ções subsequentes, ao estabelecimento industrial fabricante, importador ou arrematante de mercadoria importada e apreendida que promover a saída de produtos alimentícios com suas respectivas classifi-cações na Nomenclatura Comum do Mercosul (NCM), com destino a revendedores situados no território paranaense.

Os estabelecimentos enquadrados na condição de contribuintes substituídos nas operações em questão, sobre os estoques existentes e inventariados em 31.01.2014, recebidos sem retenção do imposto, deverão promover o levantamento do estoque e recolher o imposto apurado, em até 10 parcelas mensais, iguais e sucessivas, mediante débito do valor no campo “Outros Débitos” do livro Registro de Apuração do ICMS, sendo a 1ª parcela lançada na apuração correspondente ao mês de fevereiro/2014 e as demais parcelas, nos meses subsequentes.

(Decreto nº 9.779/2013)

◙