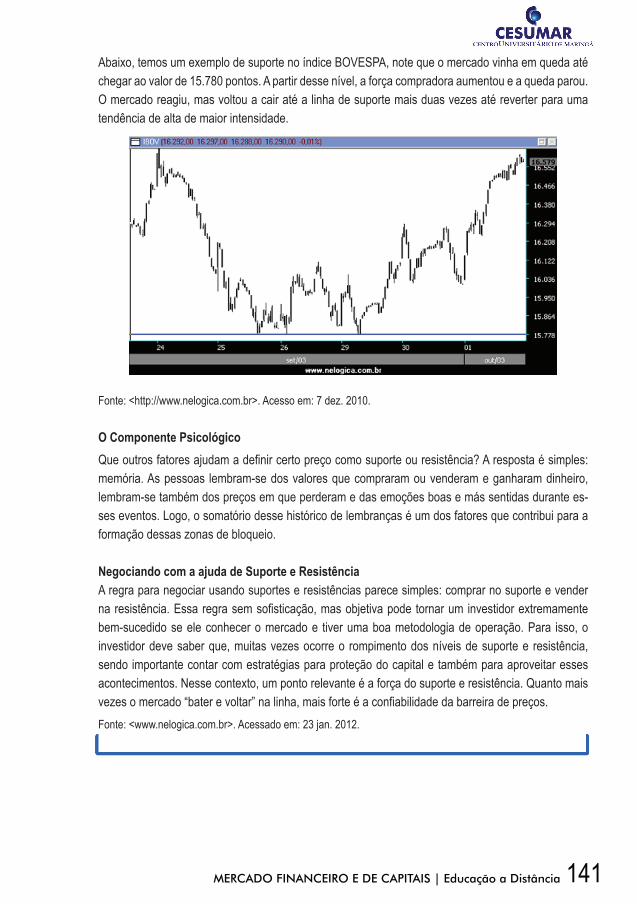

Mercado Financeiro e de Capitais 2012.indd

176

MERCADO FINANCEIRO E DE CAPITAIS GRADUAÇÃO GESTÃO FINANCEIRA MARINGÁ-PR 2012 Professor Esp. Paulo Pardo

Transcript of Mercado Financeiro e de Capitais 2012.indd

MERCADO FINANCEIRO E DE CAPITAIS

GRADUAÇÃO

GESTÃO FINANCEIRA

MARINGÁ-PR2012

Professor Esp. Paulo Pardo

ADM

Typewritten Text

ADM

Typewritten Text

ADM

Typewritten Text

ADM

Typewritten Text

ADM

Typewritten Text

ADM

Typewritten Text

ADM

Typewritten Text

ADM

Typewritten Text

ADM

Typewritten Text

ADM

Typewritten Text

Diretoria do NEAD: Willian Victor Kendrick de Matos SilvaCoordenação Pedagógica: Gislene Miotto Catolino RaymundoCoordenação de Polos: Diego Figueiredo DiasCoordenação Comercial: Helder MachadoCoordenação de Tecnologia: Fabrício Ricardo LazilhaCoordenação de Curso: José Renato de Paula LambertiSupervisora do Núcleo de Produção de Materiais: Nalva Aparecida da Rosa MouraCapa e Editoração: Daniel Fuverki Hey, Fernando Henrique Mendes, Luiz Fernando Rokubuiti e Renata SguissardiSupervisão de Materiais: Nádila de Almeida Toledo Revisão Textual e Normas: Cristiane de Oliveira Alves, Janaína Bicudo Kikuchi, Jaquelina Kutsunugi e Maria Fernanda Canova Vasconcelos

Av. Guedner, 1610 - Jd. Aclimação - (44) 3027-6360 - CEP 87050-390 - Maringá - Paraná - www.cesumar.brNEAD - Núcleo de Educação a Distância - bl. 4 sl. 1 e 2 - (44) 3027-6363 - [email protected] - www.ead.cesumar.br

Reitor: Wilson de Matos SilvaVice-Reitor: Wilson de Matos Silva FilhoPró-Reitor de Administração: Wilson de Matos Silva FilhoPresidente da Mantenedora: Cláudio Ferdinandi

“As imagens utilizadas neste livro foram obtidas a partir do site PHOTOS.COM”.

NEAD - Núcleo de Educação a Distância

CENTRO UNIVERSITÁRIO DE MARINGÁ. Núcleo de Educação a distância: C397 Mercadofinanceiroedecapitais/PauloPardo.Maringá-PR,2012. 176p.

“CursodeGraduaçãoemAdministração-EaD”.

1.Administração.2.Mercadofinanceiro.3.Mercadodecapi tais. 4.EaD. I. Título.

CDD-22ed.332.6 CIP-NBR12899-AACR/2

FichacatalográficaelaboradapelaBibliotecaCentral-CESUMAR

MERCADO FINANCEIRO E DE CAPITAIS

Professor Esp. Paulo Pardo

5MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

APRESENTAÇÃOViver e trabalhar em uma sociedade global é um grande desafio para todos os cidadãos. A busca por tecnologia, informação, conhecimento de qualidade, novas habilidades para liderança e solução de problemas com eficiência tornou-se uma questão de sobrevivência no mundo do trabalho.

Cada um de nós tem uma grande responsabilidade: as escolhas que fizermos por nós e pelos nossos fará grande diferença no futuro.

Com essa visão, o Cesumar – Centro Universitário de Maringá – assume o compromisso de democratizar o conhecimento por meio de alta tecnologia e contribuir para o futuro dos brasileiros.

No cumprimento de sua missão – “promover a educação de qualidade nas diferentes áreas do conhecimento, formando profissionais cidadãos que contribuam para o desenvolvimento de uma sociedade justa e solidária” –, o Cesumar busca a integração do ensino-pesquisa-extensão com as demandas institucionais e sociais; a realização de uma prática acadêmica que contribua para o desenvolvimento da consciência social e política e, por fim, a democratização do conhecimento acadêmico com a articulação e a integração com a sociedade.

Diante disso, o Cesumar almeja ser reconhecido como uma instituição universitária de referên-cia regional e nacional pela qualidade e compromisso do corpo docente; aquisição de compe-tências institucionais para o desenvolvimento de linhas de pesquisa; consolidação da extensão universitária; qualidade da oferta dos ensinos presencial e a distância; bem-estar e satisfação da comunidade interna; qualidade da gestão acadêmica e administrativa; compromisso social de inclusão; processos de cooperação e parceria com o mundo do trabalho, como também pelo compromisso e relacionamento permanente com os egressos, incentivando a educação continuada.

Professor Wilson de Matos SilvaReitor

6 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

Caro aluno, “ensinar não é transferir conhecimento, mas criar as possibilidades para a sua produção ou a sua construção” (FREIRE, 1996, p. 25). Tenho a certeza de que no Núcleo de Educação a Distância do Cesumar, você terá à sua disposição todas as condições para se fazer um competente profissional e, assim, colaborar efetivamente para o desenvolvimento da realidade social em que está inserido.

Todas as atividades de estudo presentes neste material foram desenvolvidas para atender o seu processo de formação e contemplam as diretrizes curriculares dos cursos de graduação, determinadas pelo Ministério da Educação (MEC). Desta forma, buscando atender essas necessidades, dispomos de uma equipe de profissionais multidisciplinares para que, independente da distância geográfica que você esteja, possamos interagir e, assim, fazer-se presentes no seu processo de ensino-aprendizagem-conhecimento.

Neste sentido, por meio de um modelo pedagógico interativo, possibilitamos que, efetivamente, você construa e amplie a sua rede de conhecimentos. Essa interatividade será vivenciada especialmente no ambiente virtual de aprendizagem – AVA – no qual disponibilizamos, além do material produzido em linguagem dialógica, aulas sobre os conteúdos abordados, atividades de estudo, enfim, um mundo de linguagens diferenciadas e ricas de possibilidades efetivas para a sua aprendizagem. Assim sendo, todas as atividades de ensino, disponibilizadas para o seu processo de formação, têm por intuito possibilitar o desenvolvimento de novas competências necessárias para que você se aproprie do conhecimento de forma colaborativa.

Portanto, recomendo que durante a realização de seu curso, você procure interagir com os textos, fazer anotações, responder às atividades de autoestudo, participar ativamente dos fóruns, ver as indicações de leitura e realizar novas pesquisas sobre os assuntos tratados, pois tais atividades lhe possibilitarão organizar o seu processo educativo e, assim, superar os desafios na construção de conhecimentos. Para finalizar essa mensagem de boas-vindas, lhe estendo o convite para que caminhe conosco na Comunidade do Conhecimento e vivencie a oportunidade de constituir-se sujeito do seu processo de aprendizagem e membro de uma comunidade mais universal e igualitária.

Um grande abraço e ótimos momentos de construção de aprendizagem!

Professora Gislene Miotto Catolino Raymundo

Coordenadora Pedagógica do NEAD- CESUMAR

7MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

APRESENTAÇÃO

Livro: MERCADO FINANCEIRO E DE CAPITAIS

Professor Esp. Paulo Pardo

Olá, meu amigo acadêmico!

Estou honrado de poder estar com você nesta importante disciplina. Conheceremos as principais características deste complexo, mas fascinante mundo das finanças.

Eu sou o Professor Paulo Pardo e vamos construir juntos estes importantes conhecimentos.

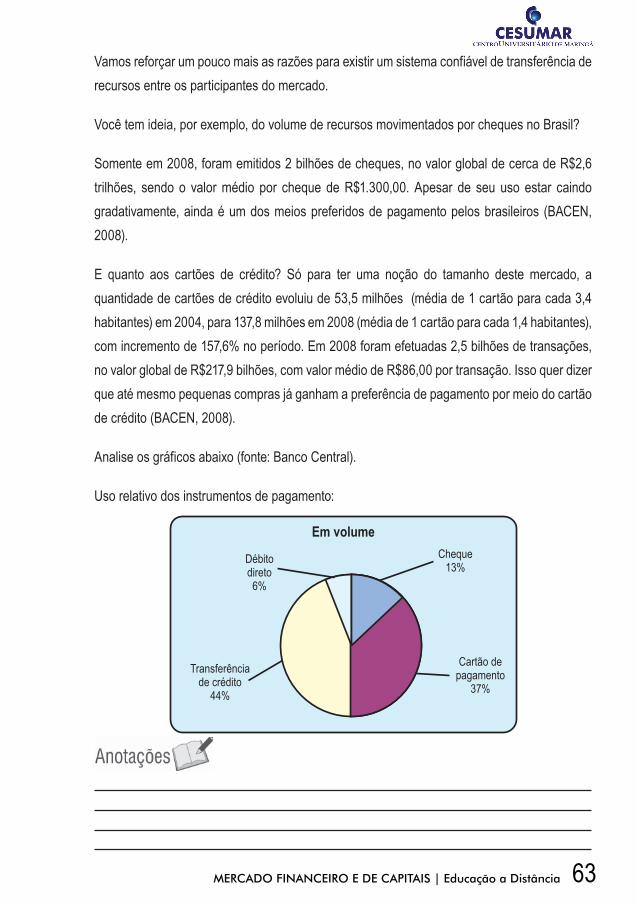

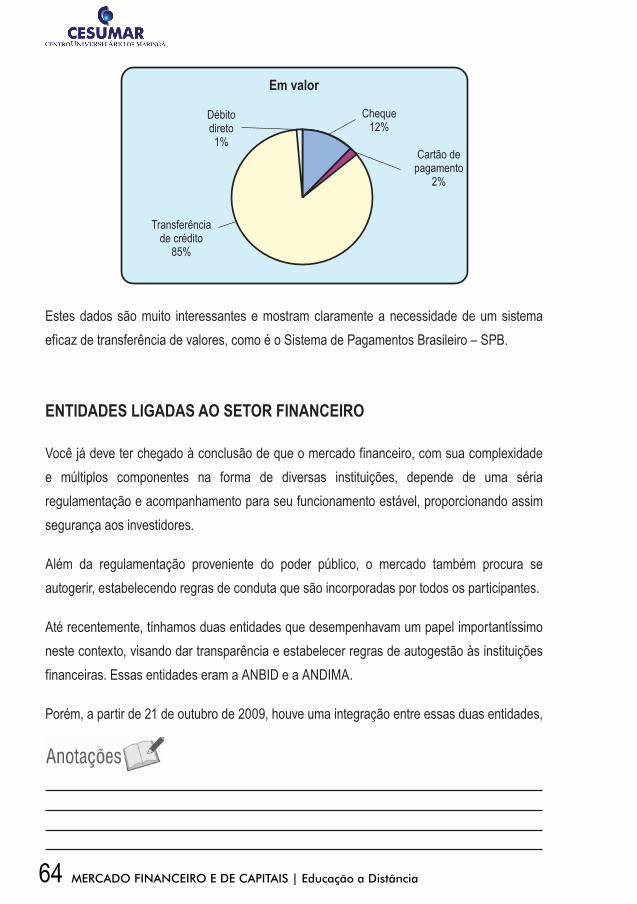

Você se lembra de um comercial que “martelava” na nossa cabeça todos os dias que dizia: “quer pagar quanto?”.

Às vezes irritava. Mas eu estou lembrando isso porque, no mundo das finanças, uma pergunta bem parecida poderia ser feita: “quer ganhar quanto?”.

Gostou da ideia, não é? Se te dessem a opção de ganhar menos ou ganhar mais com o seu dinheiro, o que você escolheria? “Ah, que pergunta professor! É claro que eu quero ganhar mais!” – você talvez dissesse. Mas, espere! E se você corresse o risco de perder seu suado dinheirinho, continuaria pensando assim?

Pois é. Ganhar mais não é tão simples. É preciso entender claramente que os investimentos têm graus de risco diferentes e que, portanto, não são dirigidos igualmente para todas as pessoas.

Mas não se assuste. Você vai entender muito bem o que eu estou falando quando estudar esses conceitos neste material.

Vamos então passear um pouco pelo conteúdo do livro?

Eu preparei um material que espero ser prático e, ao mesmo tempo, abrangente.

A literatura sobre mercado financeiro e de capitais é muito extensa. Se você digitar em um buscador da Internet sobre o assunto, também achará centenas de referências.

Procurei não focar apenas uma linha de um autor específico, mas sim pesquisar o que há de

8 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

mais recente na literatura sobre o assunto.

Também utilizei minha experiência pessoal, pois atuei por vários anos no mercado financeiro, sendo profissional certificado em consultoria de investimentos. Então, aliando experiência com conhecimento, tenho certeza que você aproveitará muito este material até em outras aplicações.

Vamos dar uma olhada na Unidade I.

Você talvez tenha uma conta corrente ou uma conta poupança em algum banco. Quase todas as cidades brasileiras são atendidas pela rede bancária. Aquelas que não têm uma agência, pelo menos contam com o atendimento de um correspondente bancário, figura no Sistema Financeiro que é autorizada pela Resolução 3110 do Conselho Monetário Nacional. As casas lotéricas e os Correios são bons exemplos. Considerando esses dois correspondentes, podemos dizer que todas as cidades são servidas pela rede bancária.

É uma grande comodidade, não é verdade?

Muito se reclama sobre o atendimento bancário e, bem, como alguém que já trabalhou na área, posso dizer que existe muito espaço para melhoria. Algumas cidades inclusive têm leis locais que determinam um tempo máximo de atendimento em dias normais e em dias considerados de pico. Mas as filas continuam. Se você julgar os bancos por elas, talvez chegue à conclusão de que o sistema bancário brasileiro é muito ruim.

Não faça esse julgamento apenas por essa ótica. Quando fiz um dos meus MBAs (este na área de finanças), conduzi uma pesquisa sobre satisfação de clientes em uma agência bancária de uma determinada cidade.

Sabe o que eu constatei? Que a maioria dos clientes da agência, apesar das filas, tinha um bom conceito sobre o atendimento bancário no geral. É claro que mencionaram as filas. Mas, se você pensar bem, são tantos canais alternativos de atendimento que sobram poucos serviços que se resolvem apenas na “boca” do caixa, como se costuma dizer.

Mas, enfim, há espaço para melhora, como mencionei.

O que eu quero dizer é que a avaliação unicamente pelo lado das filas não reflete o gigantismo do nosso sistema bancário.

9MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

E sobre isso com certeza você concordará comigo. Veja os lucros dos bancos nos últimos anos. É uma montanha de dinheiro! Mesmo no auge da crise que se abateu sobre o sistema financeiro mundial em 2008/2009, o sistema bancário “made in Brazil” apresentou lucros fabulosos.

Isso não é por acaso. Reflete uma boa gestão de negócios, um foco voltado para resultados, ou seja, o lucro.

Apesar de muitos bancos terem quebrado no caminho nas últimas décadas (você se lembra do Comind, Banco Noroeste, Banco Nacional, Habitasul, Banestado, Banespa, Meridional, América do Sul, Sul-Brasileiro etc.?), os bancos atualmente estão, na sua grande maioria, em boa situação.

Isto se deve também a forte regulamentação e fiscalização pelas autoridades financeiras. E isso vai ficar muito claro quando você estudar a composição do Sistema Financeiro Nacional.

Você conhece todos os “atores” deste cenário que compõe o SFN? Não? Então você verá pontos muito interessantes.

Gostaria que, ao terminar de estudar essa Unidade, você procurasse responder a essas questões:

- ComosãoclassificadasasinstituiçõesdoSFN?

- Qual é o papel da Comissão de Valores Mobiliários?

- Que outras entidades desempenham importantes funções no SFN?

Eu vou considerar com você a resposta ao final do livro. Mas, por favor, não leia antes. Não vai ter graça e você não se aproveitará de todo o conhecimento.

Na Unidade II vamos entender um pouco sobre economia, mais especificamente sobre Macroeconomia. Calma, não se assuste!

É importante você estudar isso, pois o mercado financeiro é diretamente afetado e afeta diretamente a política econômica do governo.

Você já deve ter ouvido muita gente reclamar (e talvez até seja um dos que reclamam) que os juros estão muito altos no Brasil.

10 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

É verdade, estão mesmo altos. Mas por que os juros sobem e caem? O que o governo tem a ver com isso?

Por que o governo, por exemplo, não abaixa os impostos das empresas? Por que o governo não sobe logo o salário mínimo para uns R$3.000,00?

Isso tudo é o que estudamos quando abordamos as políticas do governo. É bom que você entenda muito bem isso, pois o seu bolso também está em jogo.

Também nessa Unidade, você vai entender um pouco mais sobre taxa de câmbio. Às vezes, no noticiário da noite, você ouve o apresentador dizer que o dólar subiu (ou caiu). O que determina esse sobe e desce do dólar?

Vamos ver juntos.

No final dessa Unidade II, tente responder as seguintes questões:

- Qual é o foco da política de rendas do governo?

- Que diferença existe entre PIB e PNB?

- Como funciona o mercado de câmbio no Brasil?

Muito bem, mas, lembre-se, responda sozinho. Só vale ver as respostas no final para conferir o que você fez. Combinado?

Vamos ver então o que abordaremos na Unidade III.

Essa parte é muito interessante. Tenho certeza que você vai gostar demais de saber que existe um mercado de capitais no Brasil que é muito moderno, dinâmico e que oferece oportunidades fantásticas para os investidores.

Quem sabe você seja um desses investidores. Ou vai ser um dia (espero que sim!).

As pessoas em geral têm certo receio quando se fala em Bolsa de Valores, ações, e outros termos não muito populares. Esse “medo” geralmente é porque elas não conhecem como funciona este mercado e só ouvem falar que alguém perdeu muito dinheiro em bolsa ou coisas desse tipo.

Ao estudar essa Unidade, vamos desmistificar o mercado de ações.

11MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

Você sabia, por exemplo, que o lançamento de ações é uma das principais maneiras das empresas conseguirem recursos para suas atividades? Pois é. Não são muitas pessoas que sabem disso. Mas veja: se as empresas conseguem recursos, conseguem produzir mais, não é assim? Se produzirem mais, oferecem mais empregos. Se oferecerem mais empregos, geram oportunidades para muita gente. Quem sabe para você ou para alguém de sua família. E, com empregos, as pessoas consomem, investem e acabam por fazer com que as empresas tenham que produzir mais para atender a esses pedidos de produtos e produzindo mais, geram mais empregos e, bem, já deu para você entender que é um grande círculo virtuoso que faz muito bem para a sociedade como um todo.

Lá nos Estados Unidos, para você ter uma ideia, a maior parte das economias das famílias americanas vai para a compra de ações de empresas. Eles enxergam que estão fazendo um bom investimento para seu futuro e ao mesmo tempo ajudando as empresas do país a se desenvolverem. Legal isso, não é? Já imaginou se no Brasil fizéssemos a mesma coisa?

Ainda não temos essa tradição, mas as coisas estão mudando aos poucos.

Então você não deve ter receio algum desse mercado. Apenas deve conhecê-lo muito bem, saber como operar nele, quais alternativas o investidor tem para aplicar recursos visando ganhar dinheiro e também promover o desenvolvimento do país.

No Brasil, nós temos a BOVESPA. Com certeza você já ouviu muito falar da Bolsa de São Paulo. É a maior Bolsa de Valores da América Latina e é uma das maiores do mundo. E, em termos de tecnologia, a BOVESPA não fica devendo nada a nenhuma bolsa de lugar nenhum do mundo.

Os negócios que acontecem na bolsa atraem investidores de grande porte, brasileiros e estrangeiros, mas também estão disponíveis para pequenos investidores, aqueles que a vida toda só aplicaram talvez em caderneta de poupança. Hoje em dia, com cerca de R$300,00 a R$500,00 você pode operar em Bolsa de Valores. E, investindo na bolsa, você se torna “dono” de uma ou mais empresas. Dono? É sim. Gostou da ideia? Então, aproveite bem essa Unidade.

No final, tente responder (sozinho, olhe lá hein!) as perguntas a seguir:

- Quais direitos tem um acionista?

- Como saber o preço de uma ação?

- O que são os mercados primário e secundário?

12 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

Você vai ver nessa Unidade que o mercado financeiro oferece também outros títulos, ou papéis, que podem ser opções muito boas de investimento. Vale a pena conhecer essas opções.

Mas vamos em frente. Na Unidade IV, estudaremos mais a fundo como você vai operar no mercado de capitais.

Quando eu digo que você vai operar, estou imaginando que você vai gostar tanto do mecanismo que, com certeza, reservará algum dinheiro para isso. Nem que seja só um pouco de suas economias.

É bom que você saiba que existem custos associados à operação no mercado de capitais. É claro, não é? Não existe almoço grátis. As empresas cobram para prestar seus serviços e é bom conhecer esses custos. Mas não desanime! Tudo na vida tem um preço. Só temos que saber se vale a pena pagar esse preço. No caso do mercado de ações, o custo em relação à perspectiva de ganho dá um resultado favorável a quem opera com ações.

Eu disse antes que a BOVESPA não fica nada a dever às principais bolsas do mundo em relação à sua tecnologia. Lembram-se? Pois isso é verdade mesmo. Você sabia que é possível, no conforto do seu sofá, assistindo aquele programa de TV que você tanto gosta, com um computador ligado na internet, comprar e vender ações em tempo real? Também que existe a possibilidade de você fazer isso, da mesma forma, até em horários fora do pregão normal?

Outra coisa muito importante que você vai ver é com relação à escolha de investimentos. No início da nossa conversa, eu disse que existem opções para você ganhar mais ou ganhar menos. E logo se pensou: por que ganhar menos se eu posso ganhar mais? (Você também pensou isso!). Então, vamos compreender que sim, é possível ganhar mais, mas, ao fazer isso, a pessoa corre um risco maior. É por isso que alguns têm medo da Bolsa de Valores, porque ouviram dizer que alguém perdeu muito dinheiro em ações. E pode ser verdade. Investir em ações é uma alternativa que pode render muito dinheiro, mas que pode também perder muito dinheiro. É o risco! Mas então, como escolher o investimento ideal, se é que existe isso? Estude com atenção essa Unidade.

Ao final, responda essas questões:

- Por que o especulador é importante no mercado de capitais?

- O que é um Home Broker?

13MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

- Qual é o tripé numa análise de investimentos?

As respostas vão ajudar você não só nas suas finanças pessoais, mas a prestar uma consultoria de qualidade a quem lhe procurar para saber o que fazer com seu dinheiro.

Finalmente, na Unidade V, vamos falar sobre Fundos de Investimento.

Esse tipo de investimento é muito simples em relação ao seu funcionamento. Talvez o seu gerente do banco já lhe abordou convidando você a investir em fundos.

Essa indústria movimenta bilhões de Reais todos os anos. É uma grande fonte de receita para os bancos e também uma grande comodidade para os investidores.

- Professor, mas o que tem de tão interessante em Fundos? - Você talvez pergunte.

Umas coisa muito interessante, entre as várias que estudaremos, é que não importa se a pessoa é um grande ou pequeno investidor, ela vai ganhar exatamente a mesma coisa que qualquer outro investidor. Além disso, entrar e sair de um investimento em fundos é muito rápido e simples.

Existem também fundos para quem gosta de “apimentar” seus investimentos, agregando algum risco na expectativa de ganhar mais. Bom isso, não é?

Vamos ver também que o próprio governo oferece a possibilidade de investir em seus papéis, num sistema chamado Tesouro Direto. Esse sistema não é muito conhecido, até porque os gerentes dos bancos não oferecem aos seus clientes. Por quê? Você vai entender quando estudarmos essa Unidade.

No final dela, você vai tentar responder a esses questionamentos:

- O que é um fundo de investimento?

- Quais são os riscos dos fundos de investimento?

- Quais os custos para se operar com fundos de investimento?

Volto a te lembrar para conferir as respostas só depois de você ter respondido as questões por seu esforço pessoal, ok?

Muito bem. Então deixo você com o estudo do material e voltamos a nos falar após a última Unidade. Até lá!

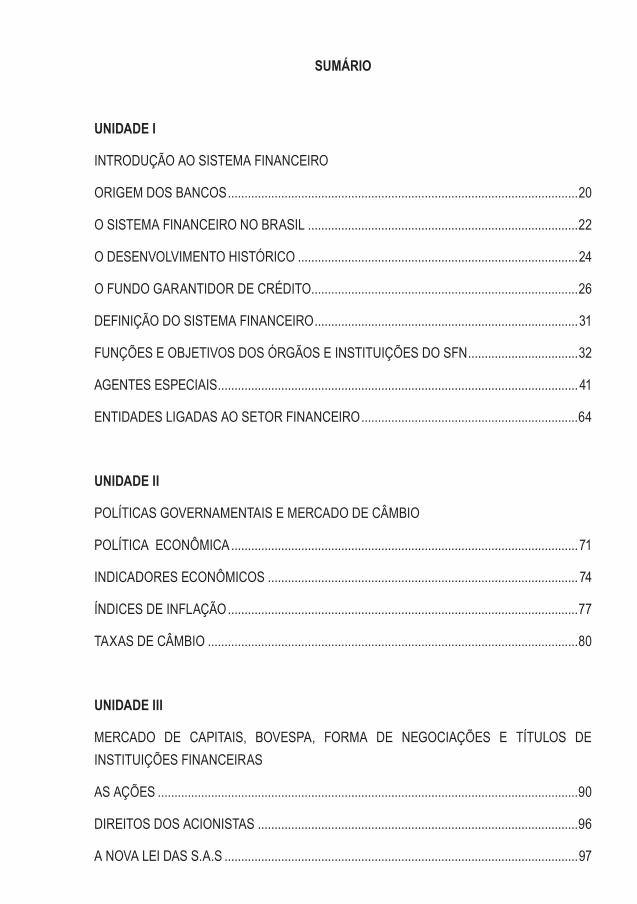

SUMÁRIO

UNIDADE I

INTRODUÇÃO AO SISTEMA FINANCEIRO

ORIGEM DOS BANCOS .........................................................................................................20

O SISTEMA FINANCEIRO NO BRASIL .................................................................................22

O DESENVOLVIMENTO HISTÓRICO ....................................................................................24

O FUNDO GARANTIDOR DE CRÉDITO ................................................................................26

DEFINIÇÃO DO SISTEMA FINANCEIRO ...............................................................................31

FUNÇÕES E OBJETIVOS DOS ÓRGÃOS E INSTITUIÇÕES DO SFN .................................32

AGENTES ESPECIAIS ............................................................................................................41

ENTIDADES LIGADAS AO SETOR FINANCEIRO .................................................................64

UNIDADE II

POLÍTICAS GOVERNAMENTAIS E MERCADO DE CÂMBIO

POLÍTICA ECONÔMICA ........................................................................................................71

INDICADORES ECONÔMICOS ............................................................................................. 74

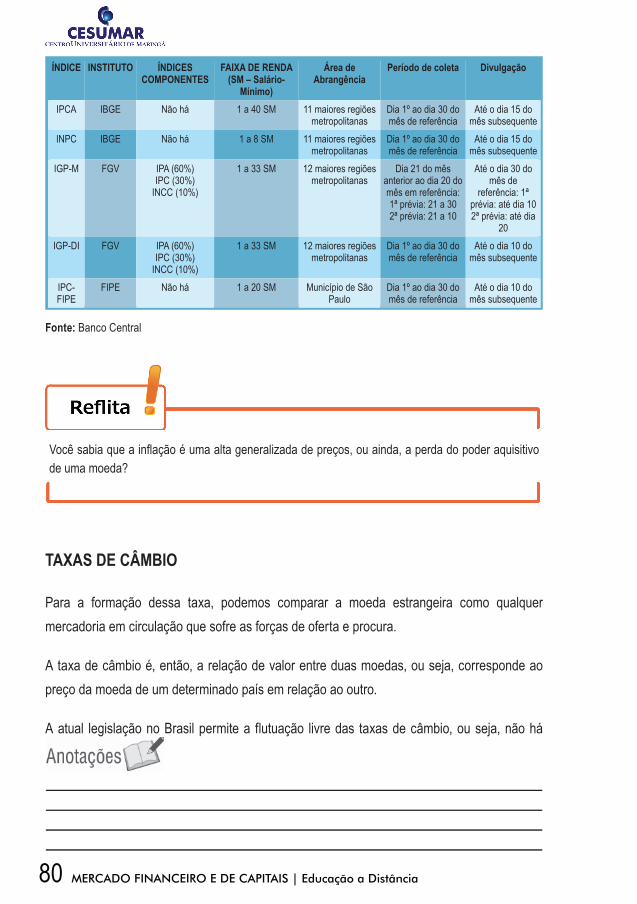

ÍNDICES DE INFLAÇÃO .........................................................................................................77

TAXAS DE CÂMBIO ...............................................................................................................80

UNIDADE III

MERCADO DE CAPITAIS, BOVESPA, FORMA DE NEGOCIAÇÕES E TÍTULOS DE INSTITUIÇÕES FINANCEIRAS

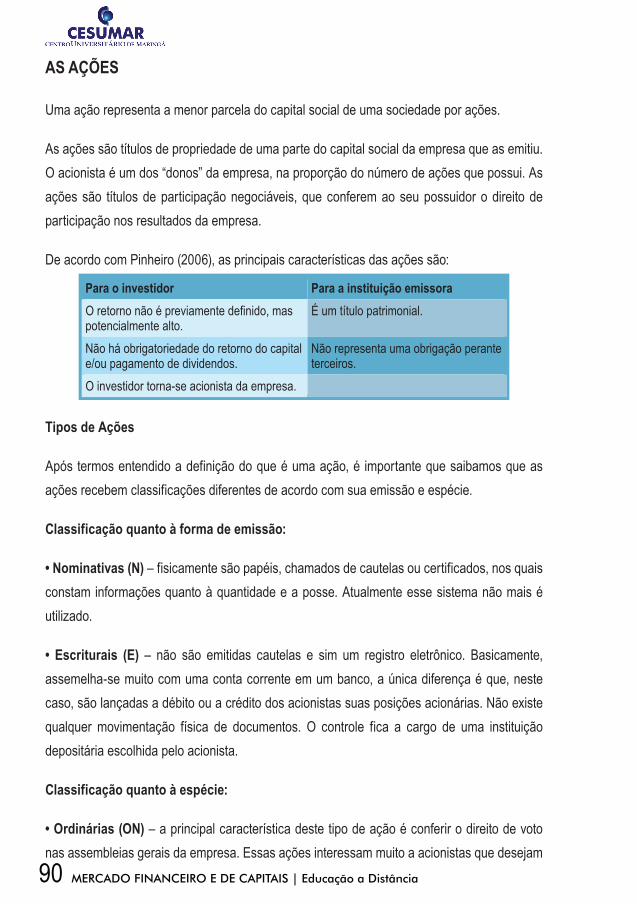

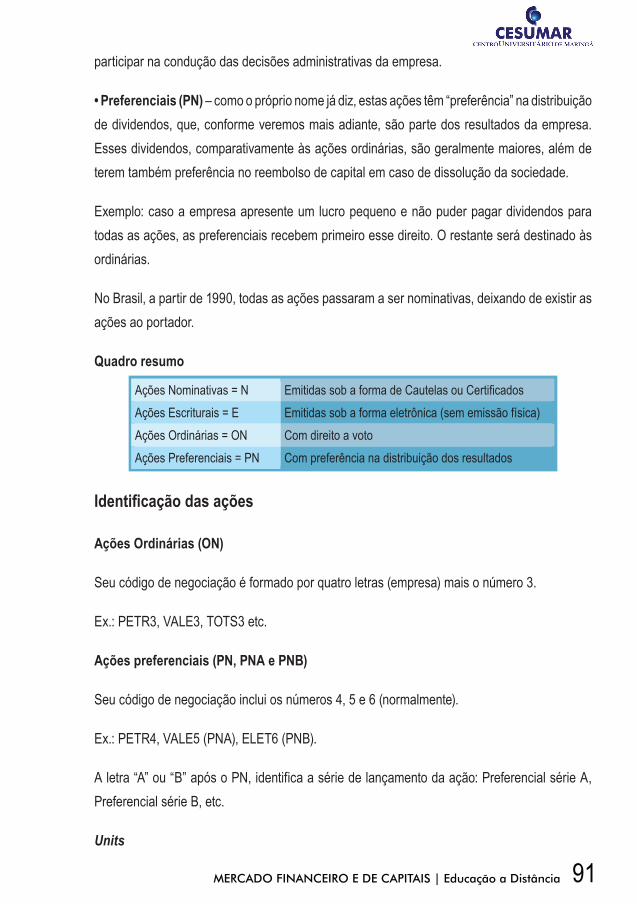

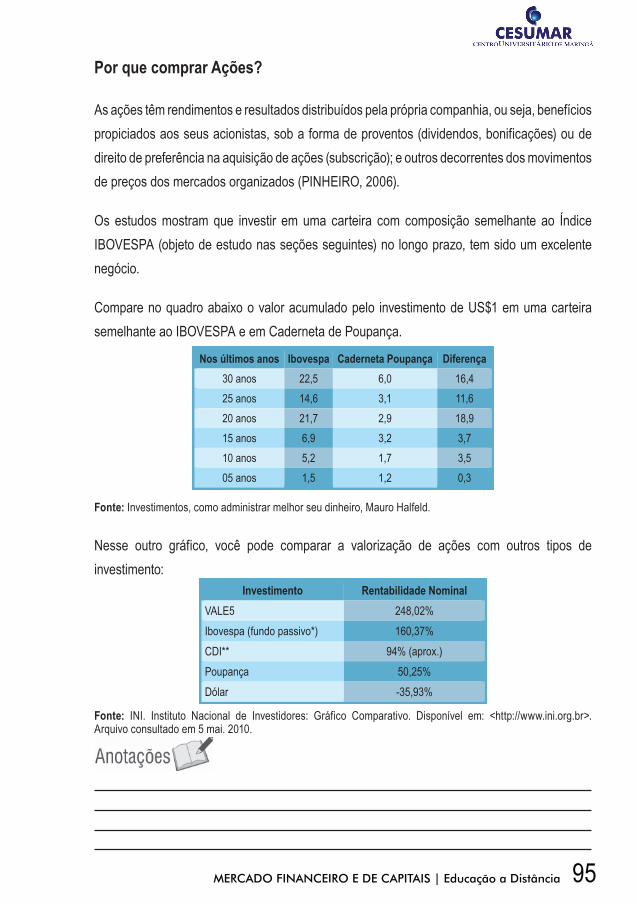

AS AÇÕES ..............................................................................................................................90

DIREITOS DOS ACIONISTAS ................................................................................................96

A NOVA LEI DAS S.A.S ..........................................................................................................97

AS DEBÊNTURES ..................................................................................................................98

TAXAS E FORMAS DE REMUNERAÇÃO ...........................................................................100

ÍNDICES DE AÇÕES ............................................................................................................107

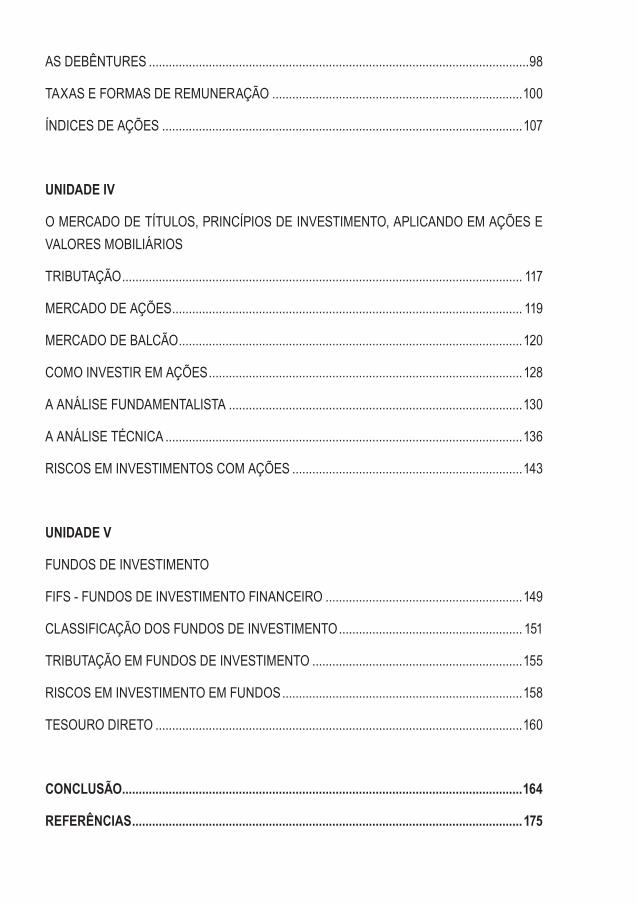

UNIDADE IV

O MERCADO DE TÍTULOS, PRINCÍPIOS DE INVESTIMENTO, APLICANDO EM AÇÕES E VALORES MOBILIÁRIOS

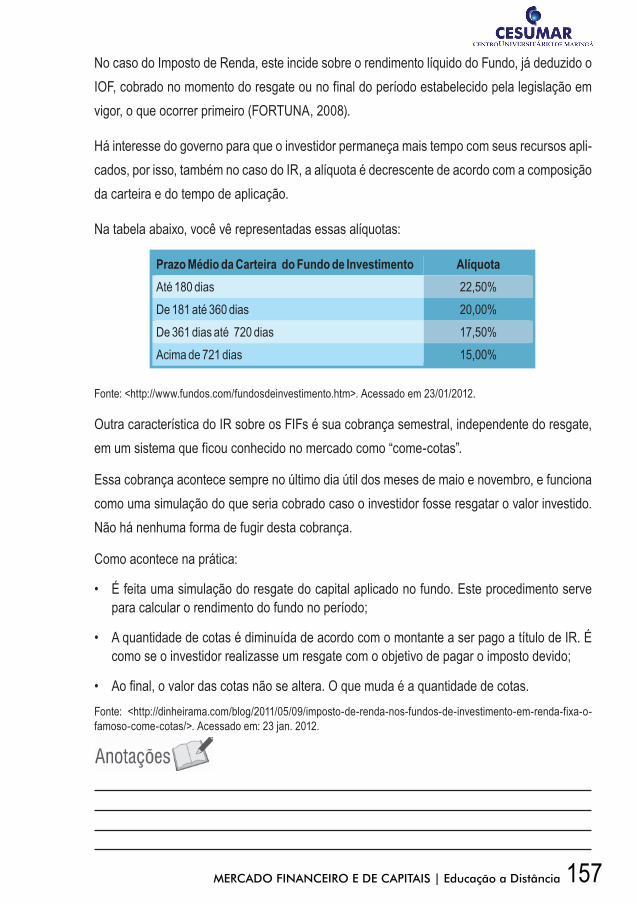

TRIBUTAÇÃO ........................................................................................................................ 117

MERCADO DE AÇÕES ......................................................................................................... 119

MERCADO DE BALCÃO .......................................................................................................120

COMO INVESTIR EM AÇÕES ..............................................................................................128

A ANÁLISE FUNDAMENTALISTA ........................................................................................130

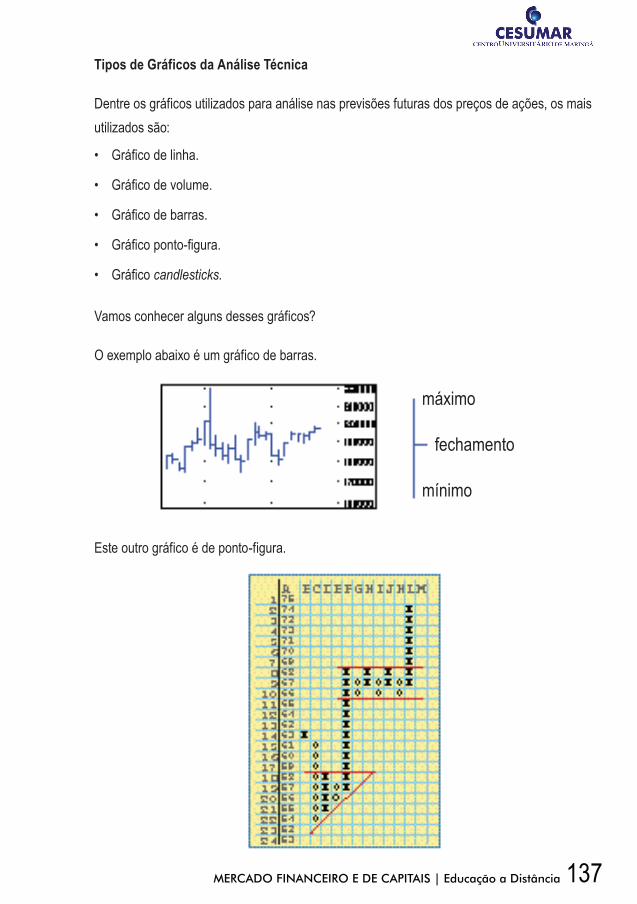

A ANÁLISE TÉCNICA ...........................................................................................................136

RISCOS EM INVESTIMENTOS COM AÇÕES .....................................................................143

UNIDADE V

FUNDOS DE INVESTIMENTO

FIFS - FUNDOS DE INVESTIMENTO FINANCEIRO ...........................................................149

CLASSIFICAÇÃO DOS FUNDOS DE INVESTIMENTO ....................................................... 151

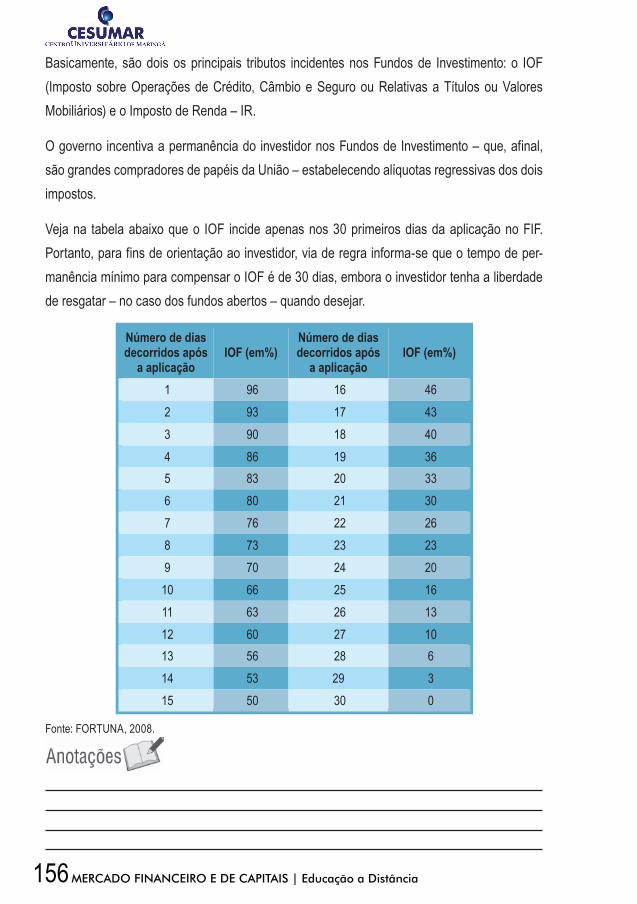

TRIBUTAÇÃO EM FUNDOS DE INVESTIMENTO ...............................................................155

RISCOS EM INVESTIMENTO EM FUNDOS ........................................................................158

TESOURO DIRETO ..............................................................................................................160

CONCLUSÃO ........................................................................................................................164

REFERÊNCIAS .....................................................................................................................175

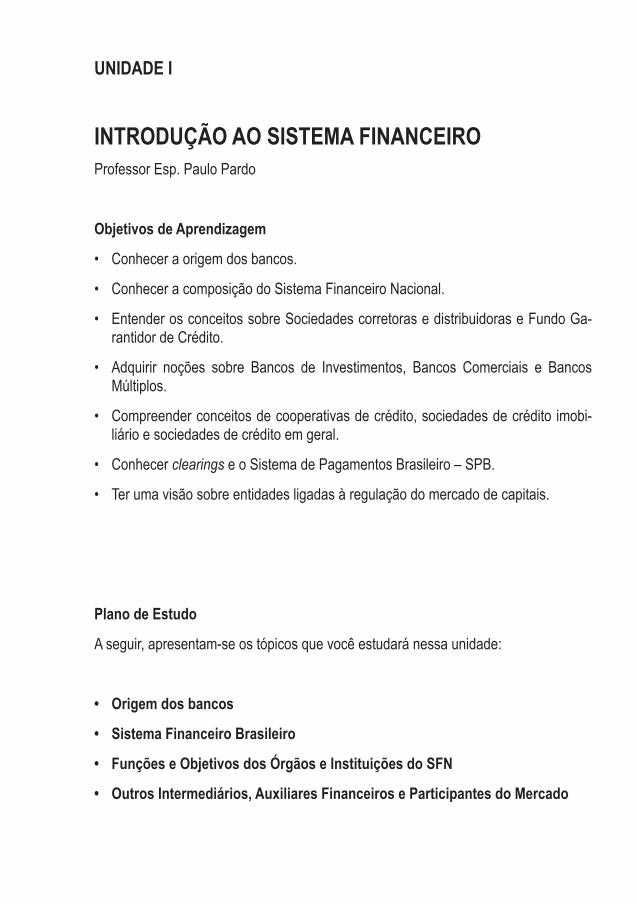

UNIDADE I

INTRODUÇÃO AO SISTEMA FINANCEIROProfessor Esp. Paulo Pardo

Objetivos de Aprendizagem

• Conheceraorigemdosbancos.

• ConheceracomposiçãodoSistemaFinanceiroNacional.

• EntenderosconceitossobreSociedadescorretorasedistribuidoraseFundoGa-rantidor de Crédito.

• Adquirir noções sobre Bancos de Investimentos, Bancos Comerciais e BancosMúltiplos.

• Compreenderconceitosdecooperativasdecrédito,sociedadesdecrédito imobi-liário e sociedades de crédito em geral.

• Conhecerclearings e o Sistema de Pagamentos Brasileiro – SPB.

• Terumavisãosobreentidadesligadasàregulaçãodomercadodecapitais.

Plano de Estudo

A seguir, apresentam-se os tópicos que você estudará nessa unidade:

• Origemdosbancos

• SistemaFinanceiroBrasileiro

• FunçõeseObjetivosdosÓrgãoseInstituiçõesdoSFN

• OutrosIntermediários,AuxiliaresFinanceiroseParticipantesdoMercado

MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância 19

INTRODUÇÃO

Você, sem dúvida, conhece muito sobre o Sistema Financeiro. Não, não é preciso ser um especialista para ter esse conhecimento.

Tudo bem se você não é especialista, mas não pense que você é alheio ao assunto. Afinal, provavelmente você é cliente de um banco, com sua conta corrente ou somente uma caderneta de poupança.

Talvez você já seja um investidor mais experiente e já fez algum tipo de investimento mais direcionado, como fundos de investimento, CDB ou aplicou no mercado de ações.

E sua casa? É sua? É financiada? Então você já negociou com uma sociedade de crédito imobiliário ou com um banco que possui uma carteira de crédito imobiliário.

Em todos esses casos, você é um ator nesse grande palco que é o mercado financeiro e de capitais.

Imagine sua vida sem essa complexa estrutura! Quem cuidaria de suas economias que você acumulou com algum sacrifício? Guardaria debaixo do colchão? Não! Além do risco óbvio, seu dinheiro não trabalharia para você, ou seja, não produziria renda.

E se você precisasse de um dinheirinho extra? Quem te emprestaria? Seu cunhado não vale! Nessas horas, ter um lugar para buscar esse dinheiro emprestado sem ter que ficar se explicando é muito bom. E as sociedades de crédito e os bancos se prestam muito bem a esse papel. Essas entidades existem para fazer o grande motor da economia funcionar.

Mas sobre economia falaremos mais para frente.

Vamos conhecer primeiro os diversos aspectos desse interessantíssimo sistema, o SISTEMA FINANCEIRO NACIONAL.

20 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

ORIGEMDOSBANCOS

Talvez você esteja curioso em saber onde começou esse próspero negócio dos bancos e companhias de crédito.

Quem já leu a Bíblia pode se lembrar da parábola de Jesus sobre o amo que viajou e confiou certa quantia de dinheiro

a três escravos e na volta, na prestação de contas, dois deles tinham feito o dinheiro que haviam recebido render o dobro do valor e um deles tinha enterrado, com medo de perder. O amo não gostou nada e disse que ele poderia pelo menos ter confiado aquele dinheiro aos banqueiros, que assim poderia ter rendido juros (essa parábola encontra-se no evangelho de Mateus, capítulo 25, versículos 14 ao 30).

Apesar desta alusão já ser bastante antiga, podemos retroceder ainda mais no tempo para encontrar outras fontes de referência à prática bancária. Uma dessas é na antiga Babilônica, onde já havia pessoas que concediam e recebiam empréstimos, bem como se dispunham a guardar o dinheiro de outros. O dinheiro, considerado sagrado, ficava ao encargo dos sacerdotes do templo. (ALMEIDA, 1995).

A maioria dos estudiosos credita aos fenícios as primeiras operações bancárias. Já a origem do nome “banco” vem dos romanos, do latim, da palavra que designava a mesa onde os cambistas promoviam suas operações de troca de dinheiro. Aliás, essa era a função primitiva dos bancos, a troca de moedas, sendo que a função de guarda e empréstimo de dinheiro veio algum tempo depois. Um fato interessante é que a expressão “bancarrota” (designando alguém ou firma que entra em falência) derivou da palavra original para “banco” em latim, exatamente do costume de quebrar a mesa do cambista quando o negócio não prosperava (ALMEIDA, 1995).

Conforme Wonnacott, P. et al. (1982, p. 218, apud ALMEIDA, 1995) “foi a busca de lucro que determinou o desenvolvimento do sistema bancário, e este processo pode ser melhor ilustrado pela história dos ourives medievais”. Este autor ainda destaca que, embora a atividade principal dos ourives fosse a de trabalhar os metais preciosos, frequentemente também exerciam a função de receber esses metais para que fossem guardados. Este tipo de serviço era prestado

Fonte

: PHO

TOS.

COM

21MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

aos viajantes, mercadores e elites da época, sendo remunerado por uma pequena taxa de serviço.

A lógica do lucro bancário surgiu de forma natural: era evidente que no depósito de objetos de valor já trabalhados, como joias, por exemplo, o ourives deveria devolver exatamente o mesmo objeto ao proprietário. Porém, alguns objetos eram, por assim dizer, impessoais, como no caso de moedas e barras de ouro. A devolução não tinha a obrigação de ser exatamente o mesmo objeto e sim o seu similar em valor e características. O fato destes objetos permanecerem, por vezes, longos períodos estocados e, em uma eventual retirada, esta não ocorrer de uma única vez, além de viabilizar que outros objetos similares fossem frequentemente depositados, permitiu que uma parte destes estoques fossem emprestados mediante a cobrança de juros por parte do ourives (ALMEIDA, 1995).

O ourives emprestaria ouro e receberia em troca o valor correspondente em notas promissórias nas quais eram especificados a taxa de juros e o período de resgate das mesmas [...]. Neste momento, sua atividade deixa de ser a de uma simples casa de penhores para transformar-se na de um banco comercial, como o conhecemos hoje (Wonnacott, P. et al., ibid. p. 219).

Apesar de lucrativa, essa atividade de emprestar mediante a cobrança de juros não era bem vista por setores importantes da sociedade da época, sendo inclusive considerada uma atividade ilegal em algumas regiões. A Igreja Católica, por exemplo, muito influente na época, era contra essa prática, razão pela qual encontramos na história essa atividade sendo exercida na maioria das vezes por judeus. Até os dias atuais, a Igreja Católica ainda considera como prática de usura a cobrança extorsiva de juros e, na Constituição Brasileira de 1988, no Artigo 192, há uma proibição de cobrança de juros acima de 12% ao ano (é claro que este artigo nunca foi regulamentado, portanto, na prática, não tem qualquer valor). Conforme Magalhães Fº. (1991, p. 136, apud Almeida, 1995):

A partir do século VI, já estando formadas grandes fortunas comerciais, surgem os primeiros banqueiros, que vão substituir os cambistas como fonte de crédito. Em vez de se limitarem a emprestar dinheiro, os banqueiros italianos passarão a aceitar depósitos, descontar títulos e manter correspondentes em outras praças.

De acordo com Almeida (1995), esses empreendimentos eram principalmente familiares até meados do século XV, e apenas com a evolução da contabilidade é que surgiram verdadeiras empresas bancárias. O fato dos banqueiros acumularem riquezas cada vez maiores é apontado por muitos autores como um dos motivos para a queda do feudalismo e da monarquia. Essa riqueza era obtida não só pela cobrança de juros como também pela aquisição de terras

22 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

(sempre consideradas um dos bens mais valiosos da humanidade), por meio de compra ou recebendo-as como pagamento de dívidas dos senhores feudais, o que possibilitou que eles se tornassem uma classe poderosa, influenciando na mudança do regime monárquico para o regime republicano (ALMEIDA, 1995).

Viram que interessante? Quando você for usar um caixa eletrônico num shopping ou supermercado, lembre-se do que já caminhamos para chegar até o ponto onde estamos hoje.

OSISTEMAFINANCEIRONOBRASIL

Com a fuga da família real portuguesa ao Brasil no início do século XIX, a realidade nacional passou a ser transformada com a entrada em operação do primeiro banco da América do Sul, o Banco do Brasil.

De lá para cá, o Brasil já experimentou diversos regimes políticos e econômicos, muitos voltados para a proteção do mercado nacional e outros, como os atuais, inseridos no contexto de globalização.

Nessa volatilidade dos mercados, em que o dinheiro rapidamente passa de um país para outro a de um mercado para outro sem prévio aviso, é muito importante que as atuais instituições financeiras brasileiras estejam preparadas e consolidadas para o atendimento das demandas do mercado interno assim como para os desafios da diversidade que o mercado mundial oferece.

Felizmente, nosso panorama das instituições financeiras é reconhecidamente muito bom, sendo o sistema bancário do Brasil considerado um dos mais modernos do mundo.

Para que essa realidade possa continuar sendo verdadeira no futuro, diversos mecanismos de controle funcionam com bastante agilidade e competência.

Se você não acredita que o sistema bancário brasileiro é bom, compare o que aconteceu na crise financeira mundial desencadeada a partir dos EUA e que se alastrou ao redor do mundo. Quem foram os principais responsáveis? Os bancos brasileiros não tiveram nada a ver com isso. Foram os bancos americanos e suas práticas financeiras temerárias que fizeram a maior parte do estrago.

MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância 23

É verdade que, de vez em quando, um banco ou outro no Brasil pode entrar em dificuldades ou até quebrar. O Banco Santos foi um dos exemplos mais recentes. Mas isso felizmente é uma raridade e os mecanismos de proteção e controle acabam por proteger os pequenos investidores.

ComoseiniciouoSistemaBancárionoBrasil

Basicamente, o modelo de banco que foi estabelecido para o Brasil foi o europeu. Com a vinda da família real ao Brasil em 1808 foi criado, por alvará de D. João VI, príncipe regente, o Banco do Brasil. Como única instituição do gênero no país, teve como função, a partir de 1809, ser um banco de depósitos, descontos e emissão, tendo ainda o privilégio de ser intermediário de venda de produtos da coroa.

VOCÊSABIA?O Banco do Brasil quebrou com a volta da família real para Portugal. Veja o que aconteceu nas datas abaixo:1821Em 25 de abril de 1821, D. João VI e a Corte retornaram a Portugal, levando os recursos depositados no Banco, já em crise devido à sua profunda vinculação com os interesses da Coroa.1822Em 7 de setembro, D. Pedro I declara a independência do Brasil. O apoio do Banco foi decisivo para que as autoridades da época custeassem escolas e hospitais e equipassem os navios que minaram as últimas resistências lusitanas e asseguraram a Independência.1833O Banco do Brasil foi exaurido por saques da Corte Portuguesa em seu retorno a Lisboa, por desca-labroadministrativoedesmandosfinanceirosduranteo1ºReinado.Findooprazodeduração,esta-belecidoem20anos,esobintensaoposiçãopolítica,foifinalmenteliquidadoem1833.Fonte: <http://www.bb.com.br/portalbb/page3,102,3527,0,0,1,8.bb?codigoNoticia=1088&codigoMenu=1193&codigoRet=11082&bread=3_1>. Acesso em: 24 jan. 2012.

24 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

ODESENVOLVIMENTOHISTÓRICO

Foi no final dos anos 20 que foi criada a Inspetoria Geral de Bancos que, junto à Carteira de Redescontos do Banco do Brasil, serviu de base para a criação da Superintendência da Moeda e do Crédito (SUMOC) em 1945. Esse órgão assumiu a responsabilidade de regulação e fiscalização das instituições bancárias. A necessidade de criação de um mecanismo central de regulação e fiscalização ficou evidente nesse período Pós-guerra devido à expansão da rede bancária e ao incremento do processo industrial brasileiro.

No período compreendido entre 1959 e 1961, proliferavam os bancos comerciais e o controle das operações financeiras ficava cada vez mais deficiente.

Após 20 anos de debate parlamentar, promulgou-se a Lei 4.595 de 31.12.1964, um verdadeiro divisor de águas no sistema financeiro brasileiro. Essa lei dispunha sobre a política monetária, as instituições financeiras e a criação do Banco Central do Brasil. Criava, ainda, as bases para o atual Sistema Financeiro Nacional, ao mesmo tempo em que orientava a tese da especialização das instituições por atuação, tanto na captação como na aplicação de recursos. Isso gerou um ganho de escala e a redução de custos operacionais, criando dessa forma maior oferta de empréstimos com menores taxas de juros.

A partir de 1967, houve uma concentração das instituições financeiras por meio de fusões e incorporações. Nessa fase, os bancos, incentivados por uma economia de escala e menores custos, puderam operar com menores taxas de juros, dando ao sistema bancário maior segurança e ao governo incentivo à estratégia de internacionalização.

As décadas de 1970-80 são marcadas pela reserva de mercado, com a proibição de cartas-patentes (1970) e o sistema de pontos (1985) (Pinheiro, 2006).

A partir de 1980 e até os dias atuais, houve um incremento importante do papel dos bancos privados como financiadores do setor público (União, Estados, Municípios e empresas estatais).

MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância 25

Com a resolução nº 1524 de 21/12/1987 do Conselho Monetário Nacional, permitiu-se aos intermediários financeiros a transformação em bancos múltiplos (obs.: a definição de banco múltiplo você vai conhecer ainda nesta disciplina), englobando atividades até então segmentadas por instituições financeiras. Este fato possibilitou a transformação da estrutura da rede bancária, principalmente suas agências de atendimento, que passaram a oferecer um leque muito maior de produtos e serviços financeiros, findando o modelo baseado na especialização.

No início da década de 90, as instituições financeiras ganhavam muito dinheiro com a chamada “ciranda financeira” onde, por causa da inflação elevada, os correntistas corriam aos bancos para depositar seus recursos e protegê-los da inflação e os bancos, por sua vez, aplicavam esses recursos na forma de empréstimos a juros muito mais elevados do que os pagos aos investidores.

Com a estabilização da moeda, houve uma perda estimada da ordem de R$9 bilhões para os bancos apenas com o fim do float, ou seja, o ganho que essas instituições tinham por meio de transferências inflacionárias, indicando um forte ajuste a ser feito pelos bancos em geral.

Com a restrição ao crédito e o aumento do depósito compulsório das instituições bancárias e a consequente redução do dinheiro na praça, muitos bancos não conseguiram cobrir seus rombos diários com recursos próprios, o que causou a quebra de instituições tradicionais, como o Banco Econômico e o Banco Nacional (quem é da minha geração talvez se lembre de que o Ayrton Senna usava um boné do Banco Nacional e tinha o símbolo desse no seu carro de F1, mas isso é saudosismo!).

Para fortalecer e reestruturar o sistema financeiro, o Governo Federal lançou o Proer (Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional), cujas principais medidas, de acordo com Pinheiro, 2006, foram:

• Estabelecimentodeincentivosfiscaisparaaincorporaçãodeinstituiçõesfinanceiras.

• AprovaçãodoestatutoeregulamentodoFundodeGarantiadeCrédito.

26 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

• Criaçãodedificuldadesàconstituiçãodenovasinstituiçõesfinanceiraseincentivosparaosprocessos de fusão, incorporação e transferência de controle acionário.

• AumentodopoderdeintervençãodoBacennasinstituiçõesfinanceiraseinstituiçãoderes-ponsabilidade penal dos controladores, mesmo que esses não participassem diretamente da administração.

• Instituiçãodaresponsabilidadedasempresasdeauditoriacontábiloudosauditorescontá-beisindependentesemcasosdeirregularidadesnasinstituiçõesfinanceiras.

• AlteraçãodalegislaçãoquetratadaaberturadedependênciasdosbancosnoexterioreconsolidaçãodasdemonstraçõesfinanceirasdosbancosdoBrasilcomsuasparticipaçõesno exterior.

A partir de 1995 houve a previsão, estudada caso a caso, da entrada de capital estrangeiro em bancos no Brasil, visando aumentar a competitividade no sistema financeiro. Só de 1997 para 1998, houve um aumento na participação estrangeira nos ativos dos 20 maiores bancos privados nacionais de quase 50%.

O FUNDO GARANTIDOR DE CRÉDITO

Como você viu até agora, durante o período que vigorou uma inflação altíssima no Brasil, os bancos não se preocupavam muito com eficiência, uma vez que seus lucros vinham basicamente da especulação financeira.

Na verdade, a alta inflação além de não favorecer investimentos produtivos (afinal, que empresário arriscaria seu capital em um empreendimento que podia não dar certo, se era muito mais rentável deixar o dinheiro no chamado “overnight”? (operações com prazo de 1 dia, que garantiam rendimentos significativos aos investidores), escondia administrações perdulárias de muitas instituições financeiras.

Quando a máscara da ineficiência bancária caiu, colocando os clientes em situação difícil por

MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância 27

terem investimentos nessas instituições, ficou claro que algo precisava ser feito para proteção desses correntistas.

O Brasil, então, passou a seguir uma tendência dominante no mundo, especialmente a partir da década de 90, que é o estabelecimento de uma rede com instrumentos adicionais aos oficiais de acompanhamento, controle e proteção ao sistema financeiro. Fazem parte dessa rede, que visa a manutenção de um sistema bancário sólido e estável, empréstimos de última instância, regulação eficaz, fiscalização eficiente, estrutura legal adequada e proteção direta aos depositantes via um sistema garantidor.

Em agosto de 1995, mediante a Resolução 2.197, de 31.08.1995, o Conselho Monetário Nacional - CMN autoriza a "constituição de entidade privada, sem fins lucrativos, destinada a administrar mecanismos de proteção a titulares de créditos contra instituições financeiras".

Em novembro de 1995, o Estatuto e o Regulamento da nova entidade são aprovados. Cria-se, portanto, o Fundo Garantidor de Créditos - FGC, associação civil sem fins lucrativos, com personalidade jurídica de direito privado, por meio da Resolução 2.211, de 16.11.1995 - com nova redação dada pela Resolução 3.024/02, estabelecendo-se o sistema de garantia de depósitos no Brasil.

Em dezembro de 2004, a Resolução 3.251 altera o Estatuto e o Regulamento do FGC. <http://www.fgc.org.br>.

O Fundo Garantidor de Crédito é, portanto, uma entidade privada, ou seja, não utiliza recursos públicos para oferecer garantias aos depositantes e investidores.

Veja como funciona a garantia do Fundo Garantidor de Crédito:

Limite de Cobertura 1. O total de créditos de cada pessoa contra a mesma instituição associada, ou contra todas as instituições associadas do mesmo conglomerado financeiro, será garantido até o valor de R$ 60.000,00 (sessenta mil reais).

28 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

2. Para efeito da determinação do valor garantido dos créditos de cada pessoa, devem ser observados os seguintes critérios:

a) titular do crédito é aquele em cujo nome o crédito estiver registrado na escrituração da instituição associada ou aquele designado em título por ela emitido ou aceito.

b) devem ser somados os créditos de cada credor identificado pelo respectivo Cadastro de Pessoas Físicas (CPF) / Cadastro Nacional de Pessoa Jurídica (CNPJ) contra todas as instituições associadas do mesmo conglomerado financeiro.

3. Os cônjuges são considerados pessoas distintas, seja qual for o regime de bens do casamento, e o crédito do valor garantido será efetuado de forma individual. Cada um receberá até R$ 60.000,00 (sessenta mil reais), respeitando-se o saldo.

4. Créditos em nome de dependentes do beneficiário, identificados na forma do item 2, b) acima, devem ser computados separadamente, desde que essa relação de dependência possa ser comprovada mediante apresentação de cópia da última declaração do Imposto de Renda.

5. Os créditos titulados por associações, condomínios, cooperativas, grupos ou administradoras de consórcios, entidades de previdência complementar, sociedades seguradoras, sociedades de capitalização e demais sociedades e associações sem personalidade jurídica e entidades assemelhadas serão garantidos até o valor de R$ 60.000,00 (sessenta mil reais) na totalidade de seus haveres em uma mesma instituição associada.

6. Nas contas conjuntas não tituladas por cônjuges e dependentes, o valor da garantia é limitado a R$ 60.000,00 (sessenta mil reais), ou ao saldo da conta quando inferior a esse limite, dividido pelo número de titulares, sendo o crédito do valor garantido feito de forma individual.

Exemplos:

a) Conta conjunta de 4 (quatro) titulares:

A B C D = saldo de R$ 80.000,00

Valor Garantido = R$ 60.000,00 = R$ 15.000,00 cada um.

b) Um cliente (A) com 4 (quatro) contas conjuntas (com B, C, D e E) cada uma com saldo de R$ 80.000,00:

Conta AB = R$ 80.000,00

Conta AC = R$ 80.000,00

Conta AD = R$ 80.000,00

Conta AE = R$ 80.000,00

MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância 29

Cálculo do valor da garantia por conta:

AB = R$ 60.000,00/2 = R$ 30.000,00

AC = R$ 60.000,00/2 = R$ 30.000,00

AD = R$ 60.000,00/2 = R$ 30.000,00

AE = R$ 60.000,00/2 = R$ 30.000,00

A cada um deles caberá:

A = R$ 60.000,00

B = R$ 30.000,00

C = R$ 30.000,00

D = R$ 30.000,00

E = R$ 30.000,00

7. Nas contas conjuntas tituladas por cônjuges, dependentes e terceiros, o cálculo do valor da garantia será efetuado sempre em duas etapas, conforme a seguir:

1ª etapa: R$ 60.000,00 (garantia máxima de uma conta) dividido pelo número de titulares.

2ª etapa: Apurado o valor que caberia a cada titular na 1ª etapa, como se fossem todos iguais, considerar que os cônjuges e dependentes poderão receber até R$ 60.000,00 cada um, limitado ao saldo da conta.

Exemplos:

a) Conta conjunta com 3 (três) titulares, sendo: marido / esposa / amigo, com saldo de R$ 180.000,00, o valor da garantia corresponderá a:

Amigo = R$ 20.000,00 (R$ 60.000,00/3)

Marido = R$ 60.000,00 (valor máximo da garantia)

Esposa = R$ 60.000,00 (valor máximo da garantia)

b) O mesmo exemplo do item 7. a) com saldo de R$ 90.000,00 corresponderia a:

Amigo = R$ 20.000,00 (R$ 60.000,00/3)

Marido = R$ 35.000,00 [(R$ 90.000,00 - R$20.000,00)/2]

Esposa = R$ 35.000,00 [(R$ 90.000,00 - R$20.000,00)/2]

c) O mesmo exemplo do item 7. b) com saldo de R$ 90.000,00 entre marido, esposa, dependente e amigo:

Amigo = R$ 15.000,00 (R$60.000,00/4)

30 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

Dependente = R$ 25.000,00 [(R$ 90.000,00 - R$15.000,00)/3]

Marido = R$ 25.000,00 [(R$ 90.000,00 - R$15.000,00)/3]

Esposa = R$ 25.000,00 [(R$ 90.000,00 - R$15.000,00)/3]

d) O mesmo exemplo do item 7. c) com saldo de R$ 90.000,00 entre dois amigos, esposa e marido:

Amigo 1 = R$ 15.000,00 (R$ 60.000,00/4)

Amigo 2 = R$ 15.000,00 (R$ 60.000,00/4)

Marido = R$ 30.000,00 [(R$ 90.000,00 - R$30.000,00)/2]

Esposa = R$ 30.000,00 [(R$ 90.000,00 - R$30.000,00)/2]

Detectada a ocorrência de procedimentos que possam propiciar, mediante utilização de artifícios, o pagamento de valor superior ao limite de R$ 60.000,00 (sessenta mil reais), com o intuito de beneficiar uma mesma pessoa, o FGC, desde que fundamentado para o depositante ou investidor, poderá suspender os pagamentos até o esclarecimento do fato, cabendo ao interessado a comprovação da lisura dos procedimentos adotados, ficando a critério do FGC acatar ou não os argumentos e provas apresentadas (Art. 2.o, § 5.o do Anexo II à Resolução 3.251, de 16.12.2004).

Fonte: <http://www.fgc.org.br/?conteudo=1&ci_menu=20>. Acesso em: 15 nov. 2010.

OcasodoBancoPanamericanoOsbrasileiros já tinhamsedesacostumadoaouvir falar debancosemdificuldade.Oúltimocasoaté 2010 havia sido o do Banco Santos, que quebrou e deixou um grande prejuízo para grandes investidores. Em 2004, houve a intervenção do Banco Central e em 2005 foi decretada a falência da Instituição.Nofinalde2010,omercadofoisurpreendidocomasnotíciasdedificuldadesnoBancoPanamericano, cujo controlador é o Grupo Silvio Santos.Este banco não é conhecido pelo seu grande porte, mas sim pela visibilidade que tem no mercado em queatua:umbancodemédioportevoltadoparaocréditopessoal,cartõesdecréditoefinanciamentode veículos.Asprimeirasavaliaçõesdemonstraramquehouveumamaquiagememseusbalanços,refletindoumasituação irreal de estabilidade.Ao se apurar com mais cuidado as contas da instituição, o resultado foi um rombo de R$2,5 bilhões em seus números.

MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância 31

Para salvar a instituição e, sem dúvida, para salvar também a imagem do grupo, o empresário Silvio Santos recorreu ao Fundo Garantidor de Crédito para obter um empréstimo para cobrir estes desvios. O empréstimo concedido pelo FGC foi de exatos R$2,5 bilhões e, como garantia, foram oferecidas as empresas do Grupo Silvio Santos, inclusive seu canal de televisão, o SBT.Omercado acabou enxergando com bons olhos esta operação.Afinal, não houve o ingresso denenhum centavo de dinheiro público e as condições de garantia superaram o valor do empréstimo. As condições de pagamento divulgadas foram de juros atrelados ao IGP-M e prazo de 10 (dez) anos com carência de 3 (três) anos.Esta demonstração da força do FGC também tranquilizou o mercado e indicou ainda a necessidade de não deixar de acompanhar o desempenho de qualquer instituição, não importa o porte ou sua tradição no mercado.

DEFINIÇÃO DO SISTEMA FINANCEIRO

Mas afinal, o que é Sistema Financeiro? Podemos definir como o conjunto de instituições financeiras dedicadas a proporcionar condições satisfatórias para a manutenção de um fluxo de recursos entre poupadores e investidores no País.

Ficou muito técnica essa definição? Imagine que você seja um poupador e queira fazer o seu dinheiro trabalhar para você. A quem você confiaria esse dinheiro? Poderia buscar entre alguns amigos ou parentes, aqueles que fossem de sua confiança e que certamente pagariam de volta o seu dinheiro com juros em uma data combinada. Mas isso seria muito complicado! As instituições financeiras fazem esse trabalho para você. Guardam o seu dinheiro, com o compromisso de remunerá-lo a uma determinada taxa. Mas quem paga essa taxa na verdade são aqueles que precisam do dinheiro emprestado e que vão aos bancos buscando esse dinheiro, dispostos a pagar juros (sempre maiores do que aqueles que o banco paga para você quando você deposita). Entendeu a “mágica”? Os bancos basicamente trabalham com o seu dinheiro, a diferença de juros entre o que eles emprestaram e o que pagam para você fica como lucro dos bancos, o chamado “spread” bancário. Não há nada de ilegal nisso. Afinal, se alguém que tomou empréstimo não pagar, o banco tem que honrar o seu dinheiro, caso você

32 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

resolva sacar. Por esse risco que os bancos assumem, eles são remunerados com o “spread”.

Apesar de um volume muito grande desse crédito ser direcionado para pessoas físicas, não se esqueça que uma grande parte é direcionada para o setor produtivo (indústrias, agronegócios) e para empresas do comércio e serviços. Sem o crédito, a economia literalmente para.

A função principal do SFN, então, é viabilizar a intermediação entre poupança e investimento, possibilitando ao setor produtivo maior eficiência.

FUNÇÕESEOBJETIVOSDOSÓRGÃOSEINSTITUIÇÕESDOSFN

Como vimos, sendo a função principal do SFN viabilizar a intermediação entre poupança e investimento, inserem-se neste contexto diversos órgãos e instituições que efetivam esse objetivo.

As principais instituições e órgãos do SFN podem ser classificados como:

• INSTITUIÇÕESNORMATIVAS

• INSTITUIÇÕESOPERATIVAS

• INSTITUIÇÕESDISTRIBUIDORAS

• INSTITUIÇÕESESPECIAIS

Essas instituições podem ser inseridas em dois grandes subsistemas:

• SUBSISTEMANORMATIVO

• SUBSISTEMAOPERATIVO

Subsistema normativo

Tem como principal função regulamentar e fiscalizar o mercado financeiro. Fazem parte deste subsistema:

MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância 33

• CONSELHOMONETÁRIONACIONAL–CMN

• OBANCOCENTRAL–BACENouBC

• COMISSÃODEVALORESMOBILIÁRIOS–CVM

• SUPERINTENDÊNCIADESEGUROSPRIVADOS–SUSEP

• SUPERINTENDÊNCIANACIONALDEPREVIDÊNCIACOMPLEMENTAR-PREVIC

Consideram-se agentes especiais neste subsistema algumas instituições que executam atribuições de interesse do Governo Federal, como o Banco do Brasil, o Banco Nacional de Desenvolvimento Econômico e Social – BNDES e a Caixa Econômica Federal – CEF.

ConselhoMonetárioNacional–CMN

Preste muita atenção nesse conceito: CMN - É o órgão supremo do Sistema Financeiro Nacional. Sua finalidade é fixar diretrizes para as políticas monetária, creditícia e cambial do país. Não é um órgão executivo.

Composição do Conselho Monetário Nacional:

• MinistrodaFazenda(PresidentedoConselho).

• MinistrodoPlanejamento,OrçamentoeGestão.

• PresidentedoBancoCentraldoBrasil.

Competências:

- Adaptar o volume dos meios de pagamento às reais necessidades da economia nacional e seu processo de desenvolvimento.

- Regularovalorinternodamoeda,prevenindooucorrigindosurtosinflacionáriosoudefla-cionários de origem interna ou externa.

Fonte

: PHO

TOS.

COM

34 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

- Regular o valor externo da moeda e o equilíbrio do balanço de pagamentos do país.

- Orientar a aplicação dos recursos das instituições financeiras públicas ou privadas, deforma a garantir condições favoráveis ao desenvolvimento equilibrado da economia nacio-nal.

- Propiciaroaperfeiçoamentodas instituiçõesedos instrumentosfinanceiros,de formaatornarmaiseficienteosistemadepagamentoemobilizaçãoderecursos.

- Zelarpelaliquidezepelasolvênciadasinstituiçõesfinanceiras.

- Coordenaraspolíticasmonetárias,creditíciaorçamentária,fiscaledadívidapública in-terna e externa.

- Estabelecerasmetasdeinflação.

Atribuições específicas:

- Autorizar as emissões de papel-moeda.

- Aprovar os orçamentos monetários preparados pelo BC.

- Fixar diretrizes e normas da política cambial.

- Disciplinar o crédito em suas modalidades e as formas das operações creditícias.

- Estabelecerlimitesparaaremuneraçãodasoperaçõeseserviçosbancáriosoufinanceiros.

- Determinarastaxasdorecolhimentocompulsóriodasinstituiçõesfinanceiras.

- Regulamentar as operações de redesconto de liquidez.

- Outorgar ao BC o monopólio de operações de câmbio quando o balanço de pagamento o exigir.

- Estabelecer normas a serem seguidas pelo BC nas transações com títulos públicos.

- Regularaconstituição,ofuncionamentoeafiscalizaçãodetodasasinstituiçõesfinancei-ras que operam no país.

MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância 35

BancoCentraldoBrasil–BACENouBC

Fonte: <http://pt.wikipedia.org/wiki/Ficheiro:BSB-BancoDoBrasil.JPG>. Acesso em: 6 dez. 2010.

Você, vez por outra, já ouviu falar deste importante órgão. O Banco Central é o órgão executivo central do sistema financeiro, funcionando como secretaria executiva do CMN. Cabe ao BACEN ou BC, a responsabilidade de cumprir e fazer cumprir as disposições que regulam o funcionamento do sistema e as normas expedidas pelo Conselho. É comumente chamado de “banco dos bancos”.

Competências:

- Formular e gerir as políticas monetária e cambial, compatíveis com as diretrizes do Gover-no Federal.

- Regular e supervisionar o Sistema Financeiro Nacional.

- Administrar o Sistema de Pagamentos Brasileiro – SPB e o meio circulante.

Principais atribuições:

- Emitir papel-moeda e moedas metálicas nas condições e limites autorizados pelo CMN.

- Executar os serviços do meio circulante.

36 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

- Receber os recolhimentos compulsórios dos bancos comerciais e os depósitos voluntários dasinstituiçõesfinanceirasebancáriasqueoperamnopaís.

- Realizaroperaçõesderedescontoeempréstimoàsinstituiçõesfinanceirasdentrodeumenfoque de política econômica do Governo ou como socorro a problemas de liquidez.

- Regular a execução dos serviços de compensação de cheques e outros papéis.

- Efetuar, como instrumento de política monetária, operações de compra e venda de títulos públicos federais.

- Emitir títulos de responsabilidade própria, de acordo com as condições estabelecidas pelo CMN.

- Exercer o controle do crédito em todas as suas formas.

- Exercerafiscalizaçãodasinstituiçõesfinanceiras,punindo-asquandonecessário.

- Autorizarofuncionamentodetodasasinstituiçõesfinanceiras,estabelecendoadinâmicaoperacional.

- Estabelecer as condições para o exercício de quaisquer cargos de direção nas instituições financeirasprivadas.

- Vigiarainterferênciadeoutrasempresasnosmercadosfinanceirosedecapitais.

- Controlarofluxodecapitaisestrangeiros,garantindoocorretofuncionamentodomercadocambial, operando, inclusive, via ouro, moeda ou operações de crédito no exterior.

- Determinar, via COPOM, a taxa de juros de referência para as operações de um dia – a taxa SELIC.

ComissãodeValoresMobiliários–CVM

Este importante componente do Sistema Financeiro Nacional está muito presente na economia de uma forma geral. Principalmente quando você ouve falar sobre o desempenho das Bolsas, no caso do Brasil é a CVM a responsável para que tudo funcione de forma confiável para os investidores. A CVM é uma autarquia vinculada ao Ministério da Fazenda, criada pela Lei 6385, de 07/12/1976, com a responsabilidade de disciplinar, fiscalizar e promover a expansão,

MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância 37

o desenvolvimento e o funcionamento eficiente do mercado de valores mobiliários, sob a orientação do Conselho Monetário Nacional.

De acordo com a legislação, suas principais atribuições são:

• Assegurarofuncionamentoeficienteeregulardosmercadosdebolsaedebalcão.

• Protegerostitularesdevaloresmobiliárioscontraemissõesirregulareseatosilegaisdeadministradores e acionistas controladores de companhias ou de administradores de car-teira de valores mobiliários.

• Evitaroucoibirmodalidadesdefraudeoumanipulaçãodestinadasacriarcondiçõesartifi-ciais de demanda, oferta ou preço de valores mobiliários negociados no mercado.

• Asseguraroacessodopúblicoainformaçõessobrevaloresmobiliáriosnegociadoseascompanhias que os tenham emitido.

• Estimularaformaçãodepoupançaesuaaplicaçãoemvaloresmobiliários.

• Asseguraraobservânciadepráticascomerciaisequitativas(*)nomercadodevaloresmo-biliários.

• Promoveraexpansãoeofuncionamentoeficienteeregulardomercadodeaçõeseestimu-lar as aplicações permanentes em ações do capital social das companhias abertas.

Quando entrarmos no assunto de Bolsa de Valores e Bolsa de Mercadorias e Futuros, você vai entender mais claramente como é importantíssima a função da CVM.

SuperintendênciadeSegurosPrivados–SUSEP

Você tem um seguro de vida ou previdência privada? A saúde do seu plano ou da sua apólice deve muito a atuação deste importante ator do Sistema Financeiro Nacional.

A SUSEP é uma autarquia, vinculada ao Ministério da Fazenda, criada pelo Decreto-Lei 73/66 de 21/11/1966. A Superintendência de Seguros Privados – SUSEP é o órgão responsável pelo controle e pela fiscalização do mercado de seguros, previdência aberta e capitalização.

38 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

No site da SUSEP (<http://www.susep.gov.br/menu/a-susep/apresentação>) você pode conhecer a sua Missão (quando você se deparar com “Missão” de uma empresa ou órgão, estamos falando do objetivo da existência dessa entidade, ou seja, ela existe para fazer o que declara na sua missão):

Atuar na regulação, supervisão, fiscalização e incentivo das atividades de seguros, previdência complementar aberta e capitalização, de forma ágil, eficiente, ética e transparente, protegendo os direitos dos consumidores e os interesses da sociedade em geral.

Suas principais atribuições são:

• Fiscalizaraconstituição,funcionamentoeoperaçãodasSociedadesSeguradoras,dePre-vidência Aberta e de Capitalização, na qualidade de executora da política traçada pelo Conselho Nacional de Seguros Privados – CNSP.

• Atuarnosentidodeprotegeracaptaçãodepoupançapopularqueseefetuapormeiodeoperações de seguros, previdência privada aberta e de capitalização.

• Zelarpeladefesadosinteressesdosconsumidoresdessesmercados.

• Promoveroaperfeiçoamentodasinstituiçõesedosinstrumentosoperacionaisaelasvincu-lados,comvistaàmaioreficiênciadoSistemaNacionaldeSegurosPrivadosedoSistemaNacional de Capitalização.

• Promoveraestabilidadedosmercadossobsuajurisdição,assegurandosuaexpansãoeofuncionamento das entidades que neles operam.

• Zelarpelaliquidezesolvênciadassociedadesqueintegramomercado.

• Disciplinareacompanharosinvestimentosdaquelasentidades,emespecialosefetuadosem bens garantidores de provisões técnicas.

• CumpriroufazercumprirasdeliberaçõesdoCNSPeexercerasatividadesqueporesteforem delegadas.

• ProverosserviçosdeSecretariaExecutivadoCNSP.

(*)Práticascomerciaisequitativassãoasqueasseguramatodososenvolvidosodireitodetransaçõesrealizadascomjustiça,ética e tratamento igualitário.

MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância 39

Superintendência Nacional de Previdência Complementar - PREVIC

Se você é ou pretende ser um funcionário de uma grande empresa, tal como a Petrobrás, Banco do Brasil, Caixa Econômica Federal ou alguma empresa de telecomunicações, provavelmente lhe foi ou será oferecido um plano de previdência complementar.

Este plano, diferentemente do que você encontrará à venda em uma instituição bancária na forma de um plano de previdência dos tipos PGBL ou VGBL, não é regulamentado nem fiscalizado pela SUSEP por não se tratar de uma previdência do tipo aberta, e sim do tipo fechada. As movimentações desses planos de previdência fechada, também conhecidos como fundos de pensão, são administradas por Entidades Fechadas de Previdência Complementar (EFPC). Até recentemente, a fiscalização e regulamentação das EFPC eram atribuições da SPC – Secretaria de Previdência Complementar. No entanto, a SPC funcionava de maneira precária, com servidores cedidos por outros órgãos de governo, autarquias e empresas estatais. Somente 20% de seus servidores eram do quadro da Secretaria, e dentre esses não havia atuários e outros profissionais indispensáveis para atender a um setor com mais de 370 fundos de pensão, que administra mais de mil planos de benefícios com reservas superiores a R$ 400 bilhões.

Com a promulgação da Lei 12.154 de 23 de dezembro de 2009, criou-se a PREVIC - Superintendência Nacional de Previdência Complementar, entidade vinculada ao Ministério da Previdência Social que assumiu o papel até então da Secretaria de Previdência Complementar (SPC) na fiscalização e supervisão dos fundos de pensão.

Para realizar esse trabalho, a PREVIC tem autonomia orçamentária, administrativa e financeira. Os recursos são provenientes da TAFIC, uma Taxa de Fiscalização paga pelos fundos de pensão, de acordo com os recursos de cada plano administrado.

Com essa autonomia, permite-se a PREVIC exercer sua missão com a necessária segurança econômica, financeira e atuarial, conforme determina a lei. Também traz maior segurança e

40 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

condições de fomento para o Sistema.

De acordo com a Lei 12154, compete à PREVIC:

• procederafiscalizaçãodasatividadesdasentidadesfechadasdeprevidênciacomplemen-tar e de suas operações;

• apurarejulgarinfraçõeseaplicaraspenalidadescabíveis;

• expedirinstruçõeseestabelecerprocedimentosparaaaplicaçãodasnormasrelativasàsua área de competência, de acordo com as diretrizes do Conselho Nacional de Previdên-cia Complementar.

Compete ainda à PREVIC autorizar:

• aconstituiçãoeofuncionamentodasentidadesfechadasdeprevidênciacomplementar,bem como a aplicação dos respectivos estatutos e regulamentos de planos de benefícios;

• asoperaçõesdefusão,decisão,deincorporaçãooudequalqueroutraformadereorga-nização societária, relativas às entidades fechadas de previdência complementar;

• acelebraçãodeconvêniose termosdeadesãoporpatrocinadorese instituidores,bemcomo as retiradas de patrocinadores e instituidores, e

• astransferênciasdepatrocínio,gruposdeparticipanteseassistidos,planosdebenefíciose reservas entre entidades fechadas de previdência complementar;

• harmonizarasatividadesdasentidades fechadasdeprevidênciacomplementarcomasnormas e políticas estabelecidas para o segmento;

• decretarintervençãoeliquidaçãoextrajudicialdasentidadesfechadasdeprevidênciacom-plementar, bem como nomear interventor ou liquidante, nos termos da lei;

• nomearadministradorespecialdeplanodebenefíciosespecífico,podendoatribuir-lhepo-deres de intervenção e liquidação extrajudicial, na forma da lei;

• promoveramediaçãoeaconciliaçãoentreentidades fechadasdeprevidênciacomple-mentar e entre estas e seus participantes, assistidos, patrocinadores ou instituidores, bem como dirimir os litígios que lhe forem submetidos na forma da Lei no 9.307, de 23 de setem-bro de 1996;

MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância 41

• enviar relatórioanualdesuasatividadesaoMinistériodaPrevidênciaSociale,porseuintermédio, ao Presidente da República e ao Congresso Nacional, e

• adotarasdemaisprovidênciasnecessáriasaocumprimentodeseusobjetivos.

Subsistema operativo

Este sistema, também chamado de subsistemadeintermediaçãoeinstituiçõesauxiliares,é constituído pelos intermediadores financeiros que recebem os recursos dos poupadores, repassando-os aos tomadores e por outras instituições que auxiliam o Sistema Financeiro, como as Bolsas de Valores e as bolsas de mercadorias e de futuros.

Neste subsistema, também podemos alocar os intermediários financeiros que atuam como Agentes Especiais em promover políticas de interesse do governo.

No mercado atual, como os bancos múltiplos tem atendido seus clientes com respeito à qualidade do atendimento?Que canais o cliente tem para resolver seus problemas com essas instituições?

AGENTES ESPECIAIS

BancodoBrasilS.A.-BB

Nós já vimos como o Banco do Brasil iniciou sua história quando da vinda da família real portuguesa para o Brasil. Agora, vamos conhecer um pouco mais sobre a forma como ele é estabelecido. O Banco do Brasil é uma sociedade de economia mista, com controle acionário da União, cujas funções básicas são: agente financeiro do Governo Federal, Banco Comercial

42 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

e Banco de Investimento e Desenvolvimento.

Principais atribuições:

• AgentefinanceirodoGovernoFederal: recebe os tributos e as rendas federais, depósitos compulsóriosevoluntáriosdasinstituiçõesfinanceiras;realizaospagamentosnecessáriose constantes do Orçamento da União; efetua redesconto bancário; executa a política de preços mínimos agropecuários e a política do comercio exterior do Governo, adquirindo ou financiandoosbensdeexportação;constituiagentepagadorerecebedornoexteriorentreoutras operações.

• Bancocomercial: mantém contas correntes de Pessoas Físicas e Jurídicas; opera com caderneta de poupança; executa operações de descontos; concede créditos de curto pra-zo, além de outras funções típicas de bancos comerciais.

• BancodeInvestimentoeDesenvolvimento:opera em modalidades de créditos de mé-dioe longoprazos,podendofinanciarasatividadesrurais,comerciaise industriaisedeserviços. Também fomenta a economia de diferentes regiões.

CaixaEconômicaFederal–CEF

A Caixa Econômica Federal, assim como o Banco do Brasil, também está sob o controle do Governo Federal. Mas ao contrário do Banco do Brasil, que é uma sociedade de economia mista, a Caixa Econômica Federal é uma empresa pública de propriedade da União e responsável pela operacionalização das políticas do Governo Federal para habitação popular e saneamento básico, atuando, também, como banco comercial e sociedade de crédito imobiliário, caracterizando-se cada vez mais como o banco de apoio ao trabalhador de baixa renda.

Principais atribuições:

• Captarrecursosemcadernetadepoupança,emdepósitosjudiciaiseaprazoeaplicaremempréstimos vinculados, preferencialmente à habitação.

• AplicarosrecursosobtidosjuntoaoFundodeGarantiaporTempodeServiço–FGTS–preferencialmente nas áreas de saneamento e infraestrutura urbana.

MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância 43

• Administrarasloterias,fundoseprogramas,entreosquaispodemosdestacaroFGTS,oFundo de Compensação de Variações Salariais – FCVS, o Programa de Integração Social – PIS, o Fundo de Apoio ao Desenvolvimento Social – FAZ e o Fundo de Desenvolvimento Social – FDS.

BancoNacionaldeDesenvolvimentoEconômicoeSocial–BNDES

Esta instituição também é muito comentada nos noticiários econômicos, dada a sua importância para o desenvolvimento nacional. Principalmente, no momento em que alguns setores da economia precisam de uma injeção de capital para poder crescer ou mesmo manter-se, o BNDES mostra-se fundamental. O BNDES é a instituição responsável pela política de investimento de longo prazo do Governo Federal, considerada a principal instituição financeira de fomento do país.

Principais atribuições:

• ImpulsionarodesenvolvimentoeconômicoesocialdoPaís.

• Fortalecerosetorempresarialnacional.

• Atenuarosdesequilíbriosregionais,criandonovospolosdeprodução.

• Promoverodesenvolvimentointegradodasatividadesagrícolas,industriaisedeserviços.

• Promoverocrescimentoeadiversificaçãodasexportações.

Intermediadores financeiros

BancoComercial

Os bancos comerciais são instituições cujo controle pode ser público ou privado, sendo constituídas sob a forma de sociedades anônimas. Atuam na intermediação entre depositantes e tomadores de crédito. Para isso, recebem depósitos à vista e efetuam empréstimos, de características de curto e médio prazos, principalmente para pessoas físicas e para capital de giro das empresas.

44 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

De acordo com Pinheiro (2006), suas principais atividades podem ser classificadas como prestação de serviços e concessão de empréstimos:

Prestação de serviços: contas correntes e depósitos diversos; pagamento de cheques; transferência de fundos; ordem de pagamentos; cobranças; custódia e guarda de valores; aluguel de cofres; serviços de câmbio.

Concessão de empréstimos: desconto de títulos; adiantamento em conta corrente; adiantamentos sob garantia de mercadorias; adiantamento sob caução de títulos de compra e venda; crédito mediante emissão de títulos; crédito rural; crédito a curto prazo para operações de comércio exterior; crédito pessoal.

BancodeInvestimento

O banco de investimento atua no sentido de canalizar recursos de médio e longo prazo para suprimento de capital fixo (investimento) e de giro para as empresas. Ao contrário dos bancos comerciais, os bancos de investimento não apresentam capacidade de emissão de moeda.

Seu objetivo maior é municiar de crédito com características de médio e longo prazos, em operações de empréstimos e financiamento, a fim de fortalecer o processo de capitalização das empresas por meio da compra de máquinas e equipamentos e da subscrição de debêntures e ações.

Atuando dessa forma como agentes de financiamento dessas empresas, realizam operações de maior escala,

como repasses de recursos oficiais de crédito, repasses de recursos captados no exterior, operações de subscrição pública de valores mobiliários (exemplo de valores mobiliários: ações, debêntures), lease-back e financiamento de bens de produção a profissionais autônomos (Assaf, 2006).

Fonte

: PHO

TOS.

COM

MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância 45

Além dessas operações, os bancos de investimento podem prestar outros serviços como fianças, avais, administração de carteiras de títulos e valores mobiliários, custódias etc.

É bom destacar que um banco de investimento não pode manter contas correntes. A principal forma de captação de recursos para essas instituições é pela emissão de CDB e RDB, mediante a captação e repasses de recursos de origem interna ou externa ou pela venda de cotas de fundos de investimentos administrados por esses bancos.

Não é raro atuarem como agentes financeiros do BNDES, captando daí recursos para suas operações.

Não podem destinar recursos a empreendimentos imobiliários.

BancoMúltiplo

Essa forma de apresentação dos Bancos é, sem dúvida, a mais conhecida por você. Afinal, não importa o lugar onde você more, certamente existe uma agência bancária estabelecida em sua localidade. A forma como os bancos atualmente são constituídos foi implementada por meio de uma série de regulamentações. Basicamente, podemos dizer que os bancos múltiplos surgiram mediante a Resolução 1524 de 21/09/1988 do Conselho Monetário Nacional e foram regulamentados pela Circular do Banco Central do Brasil nº 1364 a fim de racionalizar a administração das instituições financeiras. Por meio dessa regulamentação, as instituições financeiras que atuavam em operações de banco comercial e de banco de investimento foram autorizadas a se organizar como bancos múltiplos.

Como consequência, nos anos seguintes, quase todos os bancos comerciais acabaram por se transformar em bancos múltiplos, permanecendo comerciais apenas pequenas instituições de importância regional ou ocupantes de pequenos nichos de mercado.

Na prática, o que ocorria eram instituições operando como bancos comerciais e bancos de investimento de um mesmo grupo controlador. Com a alteração, puderam constituir uma única

46 MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância

instituição financeira com personalidade jurídica própria e, portanto, com um único balanço, único caixa, proporcionando significativa redução de custos.

Em resumo, o banco múltiplo pode operar simultaneamente com carteiras de banco comercial, de investimento, de crédito imobiliário, de crédito, financiamento e investimento, de arrendamento mercantil (leasing) e de desenvolvimento. Constitui-se, portanto, em uma só instituição financeira de carteiras múltiplas.

Outrosintermediários,AuxiliaresfinanceiroseParticipantesdoMercado

BolsadeValores

As Bolsas de Valores são associações civis, sem fins lucrativos, com patrimônio representado por títulos que pertencem às sociedades corretoras membros. Possuem autonomia financeira, patrimonial e administrativa, sujeitas à supervisão da Comissão de Valores Mobiliários e obedecendo às diretrizes e políticas do Conselho Monetário Nacional.

Principais atribuições:

• Manterlocaladequadoàrealização,entrecorre-tores, de transações de compra e venda de títulos e valores mobiliários, em mercados livres, organizados

efiscalizadospelosprópriosmembrosparticipantesepelaCVM.

• Criareorganizarosmeiosmateriais, os recursos técnicoseasdependênciasadminis-trativasnecessáriasàpronta, seguraeeficiente realizaçãoe liquidaçãodasoperaçõesefetuadas no recinto de negociações (pregão).

• Estabelecersistemadenegociaçãoquepropicieeassegureacontinuidadedascotaçõese a plena liquidez dos papéis no mercado.

Fonte

: PHO

TOS.

COM

MERCADO FINANCEIRO E DE CAPITAIS | Educação a Distância 47

• Daramplaerápidadivulgaçãoàsoperaçõesefetuadasemseupregão.

• Asseguraraosinvestidorescompletagarantiaderecebimentopelostítulosevaloresnego-ciados.

• AuxiliaraCVMnafiscalizaçãodomercadodecapitais.

BolsadeMercadorias

É uma reunião coletiva dos agentes econômicos (corretores, agricultores, industriais, comissários, exportadores, especuladores entre outros) interessados no mercado de produtos agrícolas ou industriais agrícolas ou manufatureiros, cujos produtos sejam passíveis de negociação em lugar e hora previamente determinados para realização de operações de compra e venda.

Os produtos mais comercializados nas bolsas de mercadorias atualmente são: ouro, dólar (comercial e flutuante), café (arábica ou robusta), algodão, soja e o boi gordo.

ABolsadeMercadorias&Futuros–BM&F

A Bolsa de Mercadorias & Futuros-BM&F S.A. é a maior da América Latina em número de contratos negociados. Além disso, a BM&F é a única bolsa de futuros atuante no Brasil.

A BM&F é uma associação sem fins lucrativos, organizada para proporcionar a seus membros as facilidades necessárias à compra e venda de commodities(*)e/oucontratosdeliquidaçãofutura.

O principal objetivo é efetuar o registro, a compensação e a liquidação, física e financeira, das operações realizadas em pregão. Tem ainda por finalidade, desenvolver, organizar e operacionalizar mercados livres e transparentes, para negociação de títulos e/ou contratos que possuam como referência ativos financeiros, índices, indicadores, taxas, mercadorias e