PERÍCIAS NA CONSTRUÇÃO CIVIL - demc.ufmg.brdemc.ufmg.br/adriano/Pericias Avaliatorias.pdf · S...

49

PERÍCIAS NA CONSTRUÇÃO CIVIL Professores: Adriano de Paula e Silva Cristiane Machado Parisi Jonov CURSO DE ESPECIALIZAÇÃO EM CONSTRUÇÃO CIVIL

Transcript of PERÍCIAS NA CONSTRUÇÃO CIVIL - demc.ufmg.brdemc.ufmg.br/adriano/Pericias Avaliatorias.pdf · S...

PERÍCIAS NA CONSTRUÇÃO CIVIL

Professores:Adriano de Paula e Silva

Cristiane Machado Parisi Jonov

CURSO DE ESPECIALIZAÇÃO EM CONSTRUÇÃO CIVIL

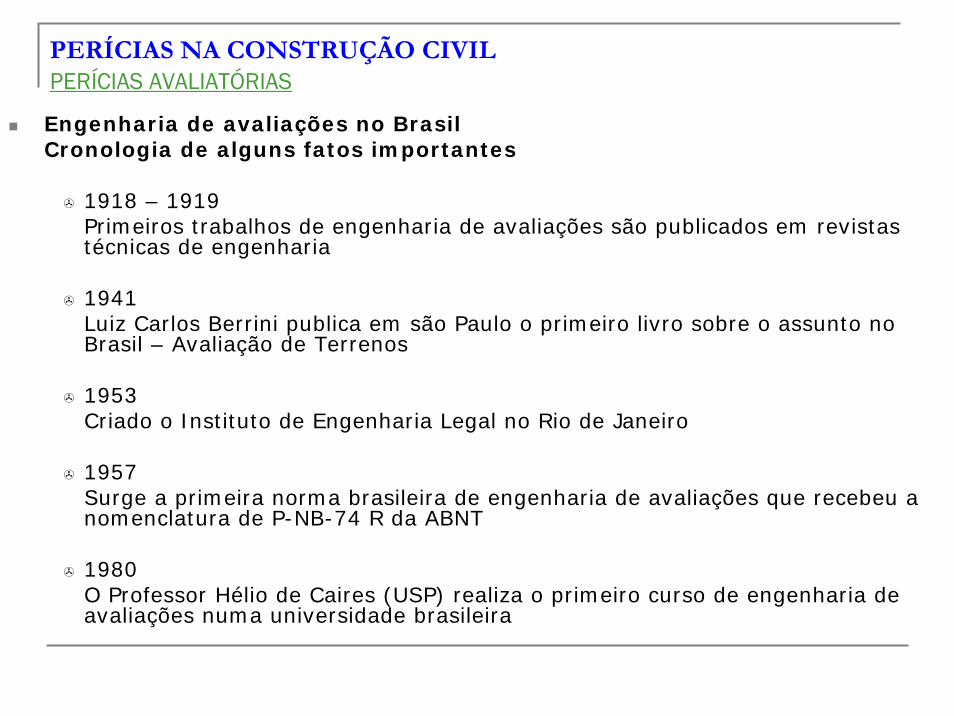

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

Engenharia de avaliações no BrasilCronologia de alguns fatos importantes

1918 – 1919Primeiros trabalhos de engenharia de avaliações são publicados em revistas técnicas de engenharia

1941Luiz Carlos Berrini publica em são Paulo o primeiro livro sobre o assunto no Brasil – Avaliação de Terrenos

1953Criado o Instituto de Engenharia Legal no Rio de Janeiro

1957Surge a primeira norma brasileira de engenharia de avaliações que recebeu a nomenclatura de P-NB-74 R da ABNT

1980O Professor Hélio de Caires (USP) realiza o primeiro curso de engenharia de avaliações numa universidade brasileira

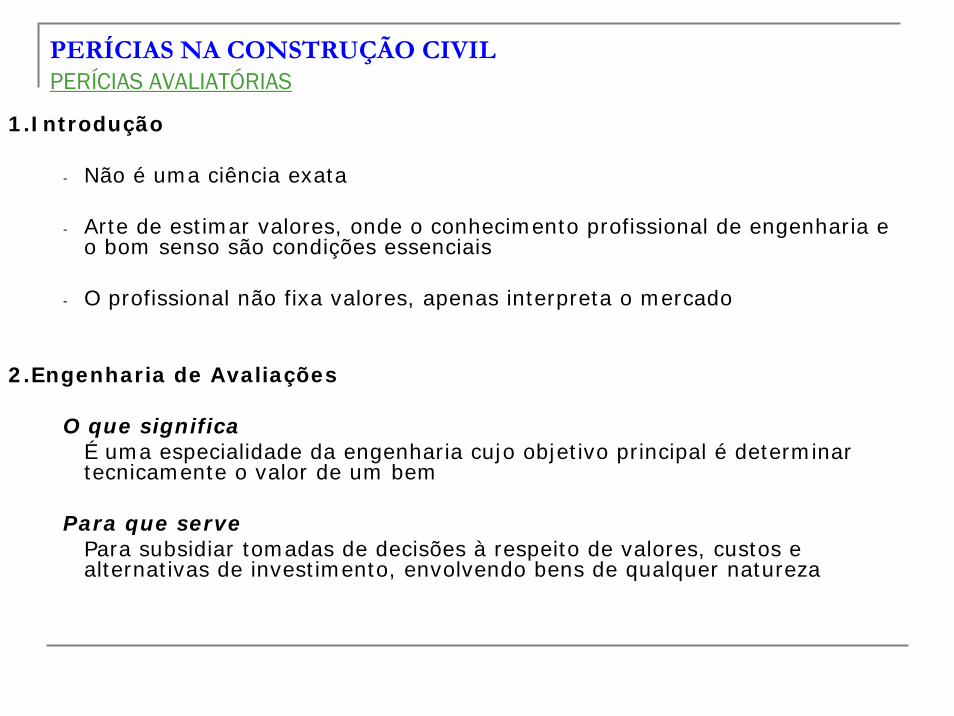

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

1.Introdução

- Não é uma ciência exata

- Arte de estimar valores, onde o conhecimento profissional de engenharia e o bom senso são condições essenciais

- O profissional não fixa valores, apenas interpreta o mercado

2.Engenharia de Avaliações

O que significaÉ uma especialidade da engenharia cujo objetivo principal é determinar tecnicamente o valor de um bem

Para que servePara subsidiar tomadas de decisões à respeito de valores, custos e alternativas de investimento, envolvendo bens de qualquer natureza

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

A quem interessaPara os diversos agentes de mercado e outras entidades tais comoimobiliárias, bancos, seguradoras, Poder Judiciário, Prefeituras, etc

Por quem pode ser praticadaPor engenheiros, arquitetos e agrônomos de acordo com sua habilitação profissional (leis do sistema CONFEA/CREAS), que detenham os conhecimentos necessários para a realização do trabalho avaliatório a ser executado

Como deve ser realizadaAtravés de aplicação de metodologia apropriada, com base em normas técnicas da ABNT, sendo a mais importante a NBR 14.653 – Norma Brasileira para Avaliação de Bens

Quanto tempo de dedicaçãoÉ necessário um aprendizado constante em cursos, publicações, congressos, contato com colegas e principalmente com o mercado

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

Tipo de operações realizadasOperações de garantiasTransações de compra, venda e locaçãoAvaliações judiciaisElaboração de plantas genéricas de valoresDecisões sobre investimentosBalanços patrimoniais e avaliação de empresasOperações de seguros, fusões e separações de empresasDesapropriações amigáveis ou judiciais

HonoráriosSão cobrados em função do nível de detalhamento exigido pelo contratante, da quantidade de horas dedicadas ao trabalho e à sua complexidade

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

3.Conceito de valor

Antiga NBR 5676(extinta em 30.06.2004)

Corrente univalente – valor de mercado

Nova NBR 14.653(em vigor a partir de 30.06.2004)

Corrente plurivalente – admite outras modalidades de valor

Valor de mercado

Quantia mais provável pela qual se negociaria voluntariamente e conscientemente um bem, numa data de referência, dentro das condições de mercado vigentes

Valor em risco

Valor representativo da parcela do bem que se deseja segurar

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

Valor patrimonial

Valor correspondente à totalidade dos bens de pessoa física ou jurídica

Valor residual

Quantia representativa do valor do bem ao final de sua vida útil

4.Classificação dos bens

Bens Tangíveis(quando podem ser tocados)

- Imóveis em geral;- Máquinas e equipamentos;- Obras civis em geral (edificações, infra-estrutura, etc.)- Instalações em geral (elétrica, mecânica, etc.)

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

Bens Intangíveis(quando não podem ser tocados)

- Frutos e direitos;- Marcas e patentes;- Empresas, softwares;- Empreendimentos – shopping centers, cinemas, etc.

Exemplo: Fundo de Comércio

Fundo de comércio de uma empresa é, basicamente, o valor de seu ponto comercial, da clientela e do volume de seu faturamento

É também aquele valor, acima do valor do patrimônio líquido, que a empresa exibe, pela sua capacidade de gerar lucros

O valor de uma empresa é obtido somando-se o valor atual de seu patrimônio líquido, com o valor atual de seu fundo de comércio

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

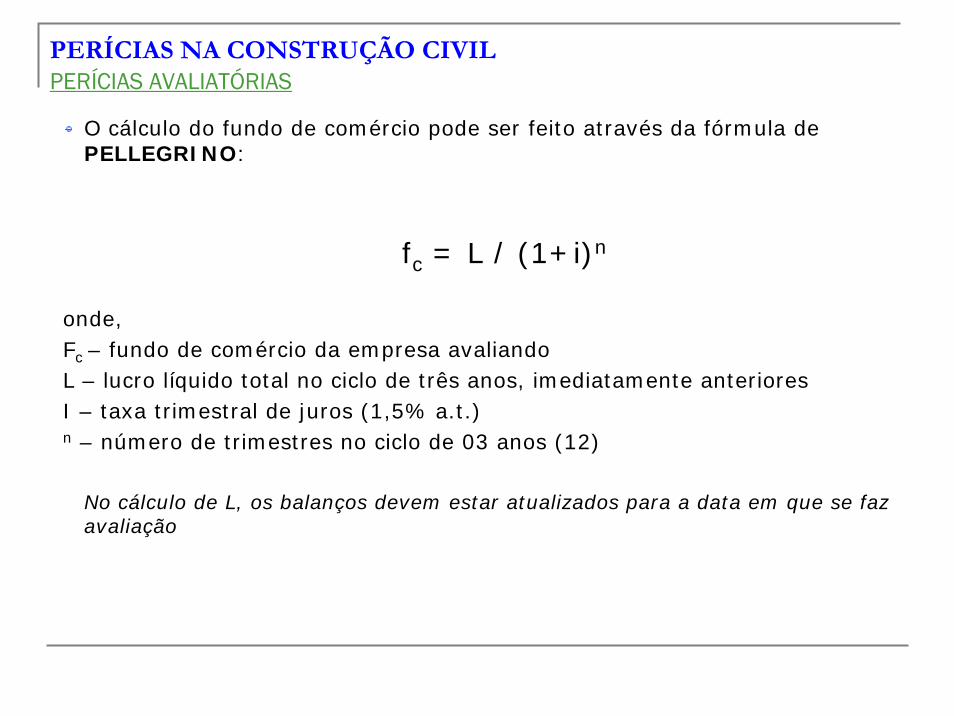

O cálculo do fundo de comércio pode ser feito através da fórmula de PELLEGRINO:

fc = L / (1+i)n

onde,Fc – fundo de comércio da empresa avaliandoL – lucro líquido total no ciclo de três anos, imediatamente anterioresI – taxa trimestral de juros (1,5% a.t.)n – número de trimestres no ciclo de 03 anos (12)

No cálculo de L, os balanços devem estar atualizados para a data em que se faz avaliação

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

6.Normatização Técnica

A referência é a NBR 14.653 – Norma Brasileira de Avaliação de Bens:

- Parte 1: Procedimentos gerais;

- Parte 2: Imóveis urbanos;

- Parte 3: Imóveis rurais;

- Parte 4: Empreendimentos;

- Parte 5: Máquinas, equipamentos, instalações e bens industriais em geral;

- Parte 6: Recursos naturais e ambientais;

- Parte 7: Patrimônios históricos.

Parte 1 a 4: Em vigorParte 5 a 7: Em discussão nas comissões da ABNT

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

7.Aspectos Legais

- A realização dos laudos de avaliação é atribuição dos profissionais registrados nos CREAS

- Os corretores de imóveis opinam em transações mobiliárias

- As avaliações são trabalhos de natureza técnica, com diversos livros e publicações disponíveis (por exemplo, anais de congressos do IBAPE -Instituto Brasileiro de Avaliações e Perícias)

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

8.Amparo Legal

Lei 5194/1966Regula o exercício das profissões de engenheiro, arquiteto e engenheiro agrônomo, prevê como atribuições desses profissionais a realização de avaliações, vistorias, perícias e pareceres

Resolução 218/1973 do CONFEAEspecifica como atividades de engenheiros, arquitetos e agrônomos a realização de vistorias, perícias, avaliações, arbitramento, laudo e parecer técnico

Artigo 145 do Código de Processo Civil (CPC)Estabelece que os peritos serão escolhidos entre os profissionais de nível universitário devidamente inscritos no órgão de classe competente

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

9.Anotação de Responsabilidade Técnica (ART)

- A ART é a maneira pela qual são registrados os contratos, escritos e verbais, bem como os desempenhos de cargos e funções técnicas

- Criada pela Lei 6496/1977 e regulamentada pela Lei 307 do CONFEA

- Preenchimento de um formulário padrão fornecido pelo CREA, onde o profissional declara os dados principais do serviço a ser executado e do contrato firmado entre o profissional e o cliente

- A obra ou serviço passa a fazer parte do Registro de Acervo Técnico (RAT), estando o CREA apto a expedir, quando requerida, a Certidão de Acervo Técnico (CAT)

- O registros das ART’s junto ao CREA é feito mediante o pagamento de uma taxa

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

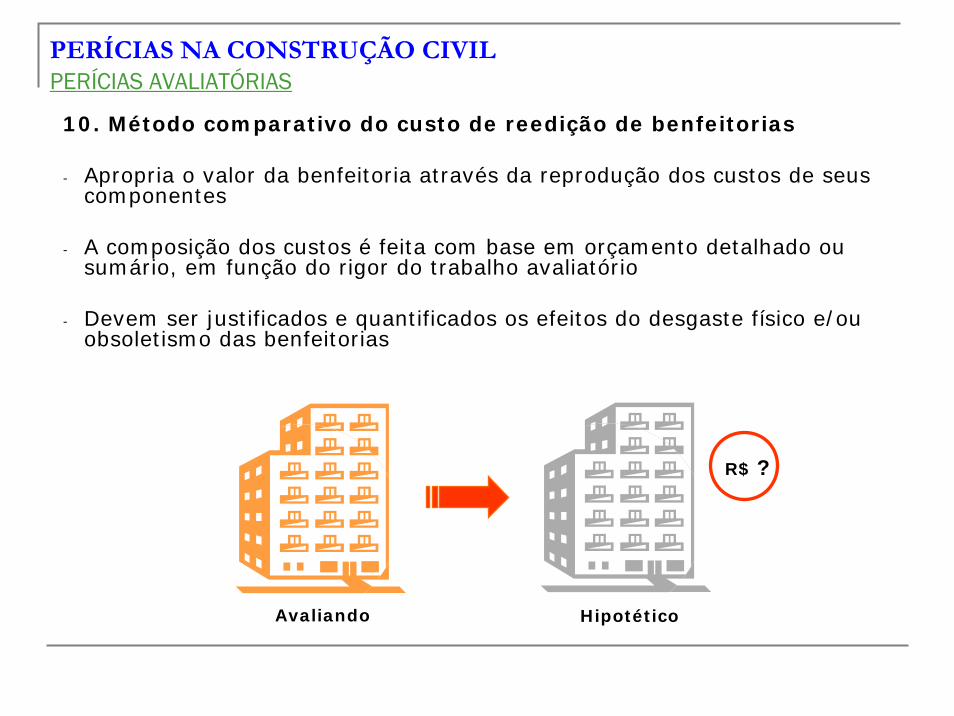

10. Método comparativo do custo de reedição de benfeitorias

- Apropria o valor da benfeitoria através da reprodução dos custos de seus componentes

- A composição dos custos é feita com base em orçamento detalhado ou sumário, em função do rigor do trabalho avaliatório

- Devem ser justificados e quantificados os efeitos do desgaste físico e/ou obsoletismo das benfeitorias

Avaliando Hipotético

R$ ?

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

11. Níveis de Rigor (antiga NBR 5676)

Avaliação expedita

- Prepondera a subjetividade, não sendo utilizado qualquer instrumento matemático de suporte à convicção de valor expressa pelo avaliador

- É tolerada em circunstâncias onde se necessita de procedimento rápido que possibilite a apreciação do valor de um bem

- Nestes casos, geralmente, as condições não permitem a elaboração de um trabalho de nível mais alto, admitindo-se a apresentação sucinta da opinião de valor (deve-se comprovar os elementos que tenham levado à sua convicção)

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIAS

Avaliação normal

- O tratamento dispensado aos elementos formadores de valor é estatístico –estatística descritiva, procedendo-se à homogeneização quando os elementos não forem perfeitamente comparáveis

- A qualidade da amostra deve ser assegurada quanto aos seguintes pontos:

idoneidade e atualidade das fontes de informação;semelhança com o imóvel objeto da avaliação;número de elementos utilizados maior ou igual a cinco

Avaliação rigorosa

- O tratamento para alcançar a convicção de valor deve ser baseado em processos de inferência estatística, que permitam calcular estimativas não tendenciosas de valor

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES

1.Introdução

- Entende-se como benfeitoria qualquer melhoramento, incorporado permanentemente ao solo pelo homem, que não pode ser retirado sem destruição, fratura ou dano. Como exemplo, tem-se edificações em geral e obras de infra-estrutura

- Para uma avaliação bem feita, deve-se conhecer o tipo de edificação ou obra existente, suas características arquitetônicas e de acabamento, bem como sua destinação (comercial, residencial, etc)

- A avaliação de benfeitorias é feita através da estimativa do custo de reedição (reprodução seguida de depreciação) dos componentes da edificação ou obra

2.Método da Quantificação do custo

- Introduzido pela NBR 14.653 e utilizado para identificar o custo de reedição das benfeitorias. Pode ser apropriado pelo Custo Unitário Básico de Construção (CUB em R$/m2) ou por orçamento detalhado

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES

3.Custo Unitário Básico (CUB)

- A estimativa do custo de reprodução das benfeitorias pode ser feita através de custos unitários básicos de construção, publicados mensalmente por revistas especializadas como A CONSTRUÇÃO ou no site do SINDUSCON (www.sinduscon-mg.org.br)

4.Avaliação de benfeitorias através do CUB

- Para avaliação de benfeitorias através do CUB pode ser seguido o seguinte procedimento:

(a) Vistoria

- Tem como objetivo examinar as especificações dos materiais aplicados, estimativa do padrão construtivo, verificação do estado de conservação e idade aparente do imóvel

- Os dados recolhidos devem ser confrontados com as informações documentais contidas em plantas, escrituras, etc.

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES(b) Padrão construtivo

- A NBR 14.653 define padrão construtivo como a qualidade das benfeitorias em função das especificações dos projetos, materiais, execução e mão de obra efetivamente utilizados na construção

- Em função das características construtivas constatadas na vistoria, comparam-se as especificações da benfeitoria avalianda com as especificações padrão da NBR 12.721

- No relacionamento da benfeitoria avalianda com os projetos padrão, deve-se procurar aquele projeto que mais se assemelha a ela, definindo-se o padrão construtivo

(c) Estimativa do custo unitário básico

- De acordo com o tipo de imóvel e seu padrão construtivo, estima-se o custo unitário básico da edificação

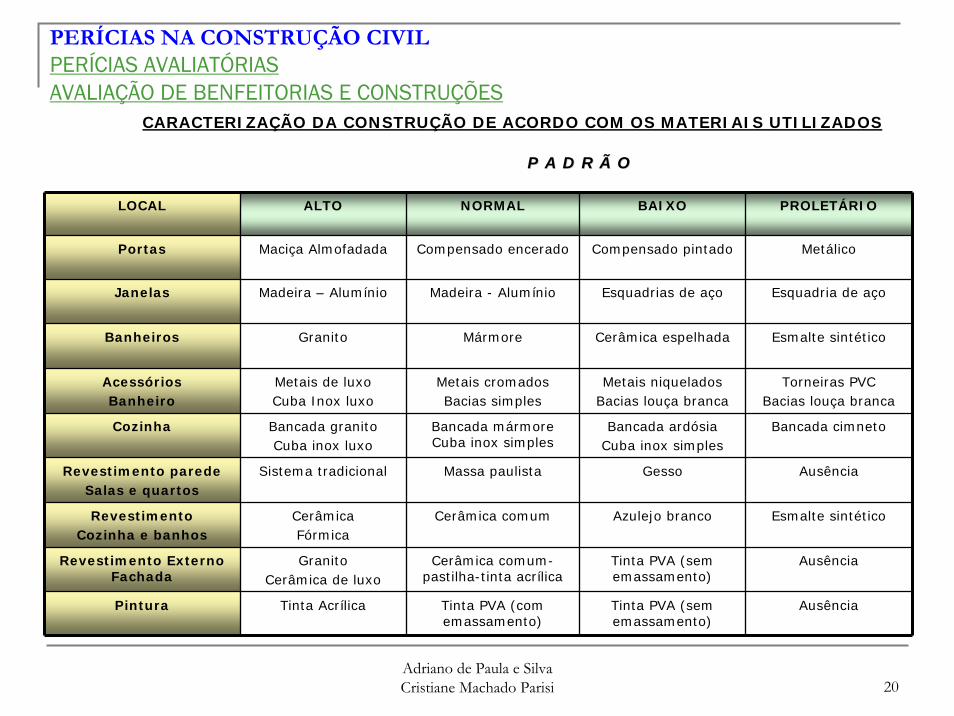

- A seguir é mostrada uma Tabela de caracterização dos padrões construtivos em função dos materiais utilizados desenvolvida na Escola de Engenharia da UFMG

Adriano de Paula e Silva Cristiane Machado Parisi 20

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES

CARACTERIZAÇÃO DA CONSTRUÇÃO DE ACORDO COM OS MATERIAIS UTILIZADOS

P A D R Ã OP A D R Ã O

LOCAL ALTO NORMAL BAIXO PROLETÁRIO

Portas Maciça Almofadada Compensado encerado Compensado pintado Metálico

Janelas Madeira – Alumínio Madeira - Alumínio Esquadrias de aço Esquadria de aço

Banheiros Granito Mármore Cerâmica espelhada Esmalte sintético

AcessóriosBanheiro

Metais de luxoCuba Inox luxo

Metais cromadosBacias simples

Metais niqueladosBacias louça branca

Torneiras PVCBacias louça branca

Cozinha Bancada granitoCuba inox luxo

Bancada mármore Cuba inox simples

Bancada ardósiaCuba inox simples

Bancada cimneto

Revestimento paredeSalas e quartos

Sistema tradicional Massa paulista Gesso Ausência

RevestimentoCozinha e banhos

CerâmicaFórmica

Cerâmica comum Azulejo branco Esmalte sintético

Revestimento Externo Fachada

GranitoCerâmica de luxo

Cerâmica comum-pastilha-tinta acrílica

Tinta PVA (sem emassamento)

Ausência

Pintura Tinta Acrílica Tinta PVA (com emassamento)

Tinta PVA (sem emassamento)

Ausência

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES

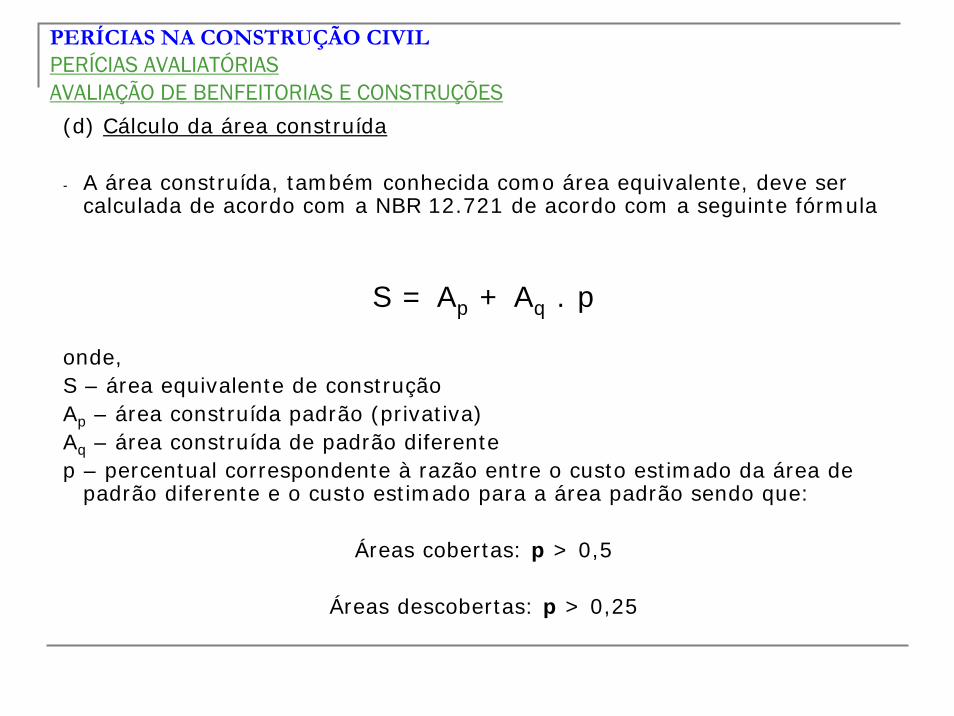

(d) Cálculo da área construída

- A área construída, também conhecida como área equivalente, deve ser calculada de acordo com a NBR 12.721 de acordo com a seguinte fórmula

S = Ap + Aq . p

onde,S – área equivalente de construçãoAp – área construída padrão (privativa)Aq – área construída de padrão diferentep – percentual correspondente à razão entre o custo estimado da área de

padrão diferente e o custo estimado para a área padrão sendo que:

Áreas cobertas: p > 0,5

Áreas descobertas: p > 0,25

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES

(d) Fração ideal

- Numa incorporação em condomínio, a razão entre a área equivalente de construção da unidade e a área equivalente total, fornece a fração ideal correspondente à unidade. Essa fração ideal, multiplicada pela área do terreno fornece a quota da parte de terreno pertencente à unidade

(e) Área privativa e Área útil

- É comum confundir-se área privativa com área útil. Entretanto, no cálculo da área privativa estão incluídas as paredes internas e externas (exceto 50% das divisórias com outras unidades). Na área útil, não estão consideradas as paredes, correspondendo basicamente à área de piso (também chamada “área de vassoura”)

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES

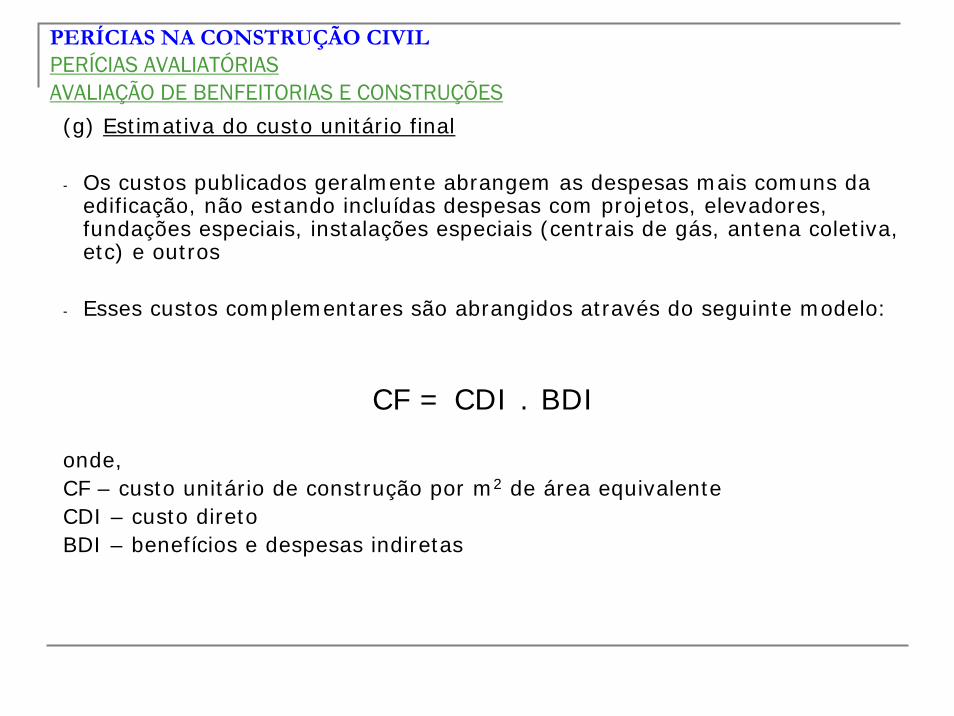

(g) Estimativa do custo unitário final

- Os custos publicados geralmente abrangem as despesas mais comuns da edificação, não estando incluídas despesas com projetos, elevadores, fundações especiais, instalações especiais (centrais de gás, antena coletiva, etc) e outros

- Esses custos complementares são abrangidos através do seguinte modelo:

CF = CDI . BDI

onde,CF – custo unitário de construção por m2 de área equivalenteCDI – custo diretoBDI – benefícios e despesas indiretas

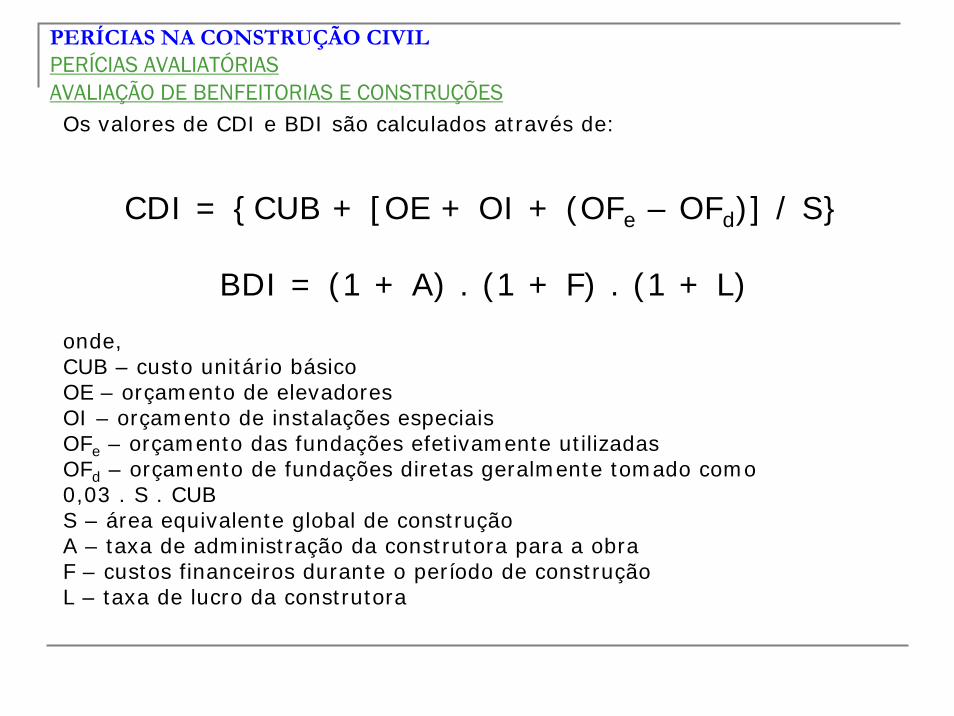

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕESOs valores de CDI e BDI são calculados através de:

CDI = {CUB + [OE + OI + (OFe – OFd)] / S}

BDI = (1 + A) . (1 + F) . (1 + L)

onde,CUB – custo unitário básicoOE – orçamento de elevadoresOI – orçamento de instalações especiaisOFe – orçamento das fundações efetivamente utilizadasOFd – orçamento de fundações diretas geralmente tomado como 0,03 . S . CUBS – área equivalente global de construçãoA – taxa de administração da construtora para a obraF – custos financeiros durante o período de construçãoL – taxa de lucro da construtora

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES

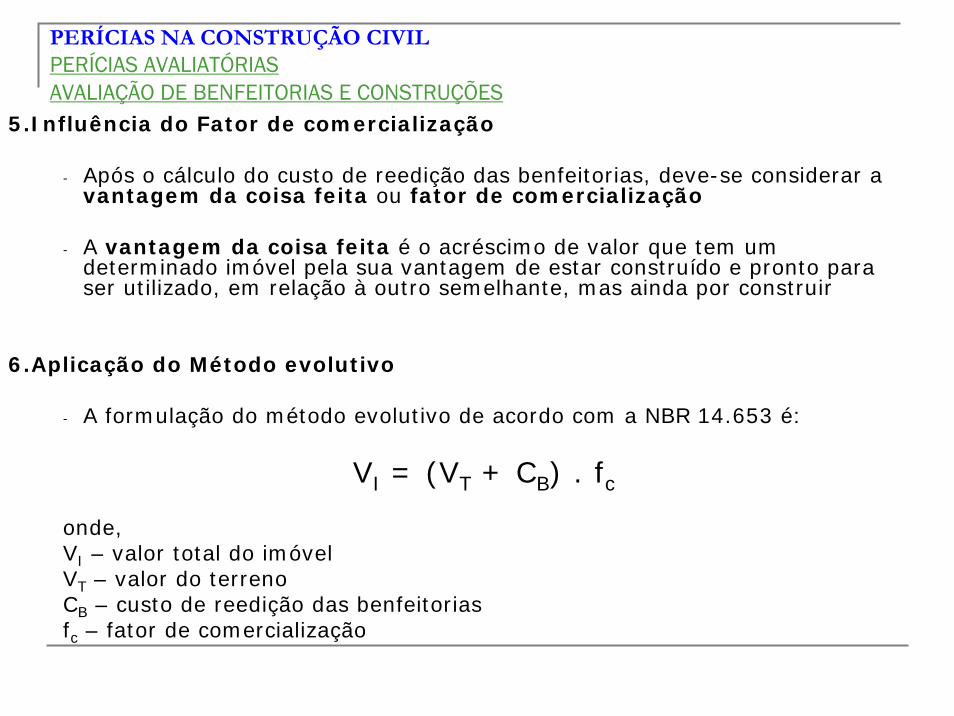

5.Influência do Fator de comercialização

- Após o cálculo do custo de reedição das benfeitorias, deve-se considerar a vantagem da coisa feita ou fator de comercialização

- A vantagem da coisa feita é o acréscimo de valor que tem um determinado imóvel pela sua vantagem de estar construído e pronto para ser utilizado, em relação à outro semelhante, mas ainda por construir

6.Aplicação do Método evolutivo

- A formulação do método evolutivo de acordo com a NBR 14.653 é:

VI = (VT + CB) . fc

onde,VI – valor total do imóvelVT – valor do terrenoCB – custo de reedição das benfeitoriasfc – fator de comercialização

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES

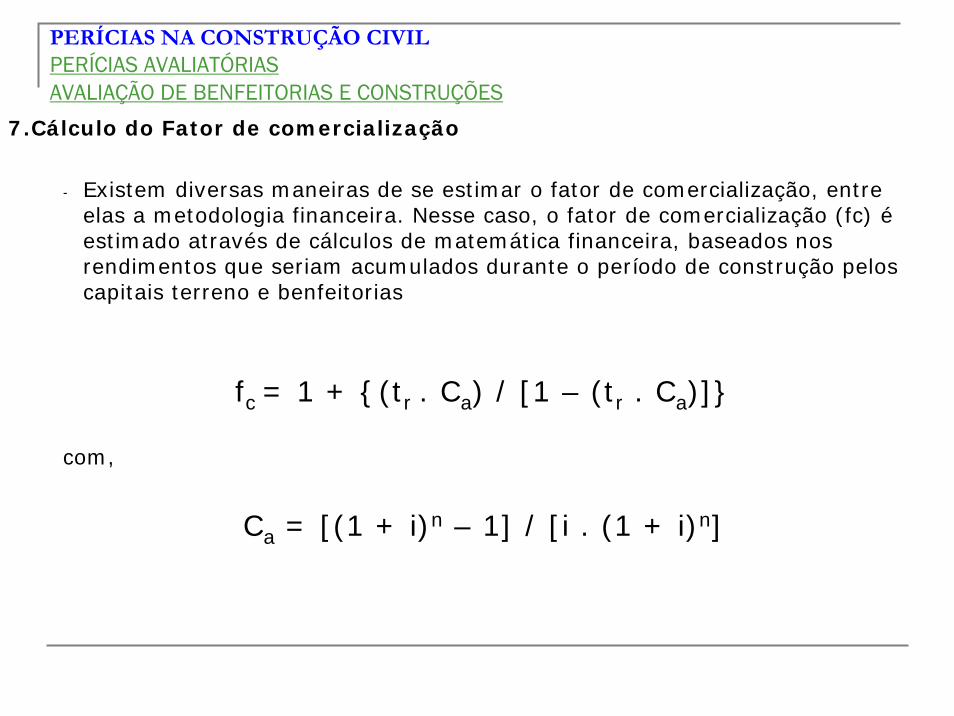

7.Cálculo do Fator de comercialização

- Existem diversas maneiras de se estimar o fator de comercialização, entre elas a metodologia financeira. Nesse caso, o fator de comercialização (fc) éestimado através de cálculos de matemática financeira, baseados nos rendimentos que seriam acumulados durante o período de construção pelos capitais terreno e benfeitorias

fc = 1 + {(tr . Ca) / [1 – (tr . Ca)]}

com,

Ca = [(1 + i)n – 1] / [i . (1 + i)n]

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES

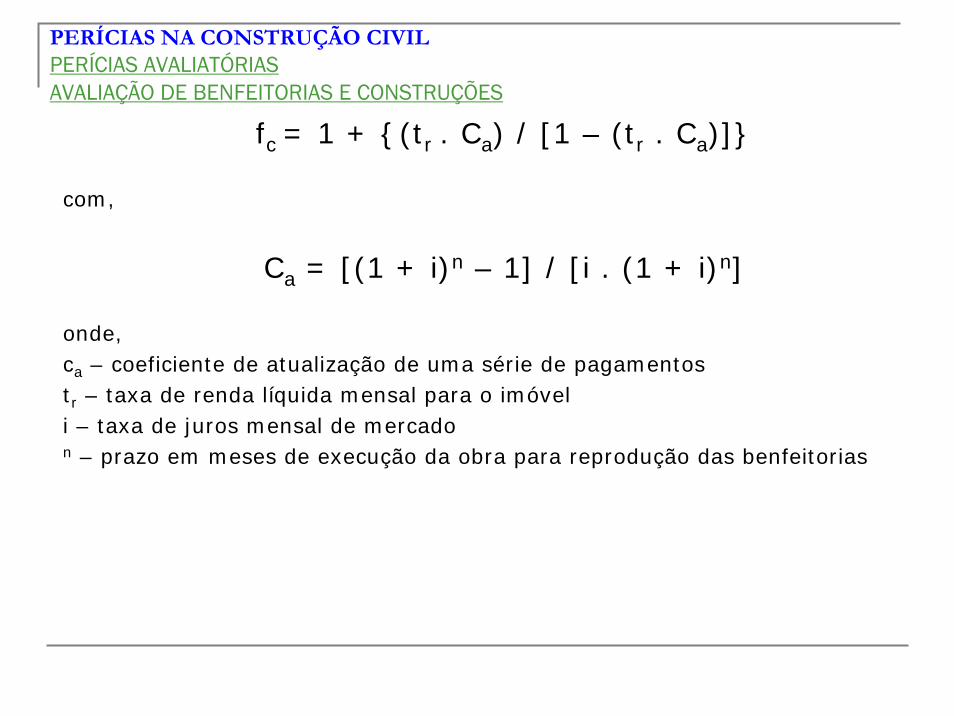

fc = 1 + {(tr . Ca) / [1 – (tr . Ca)]}

com,

Ca = [(1 + i)n – 1] / [i . (1 + i)n]

onde,ca – coeficiente de atualização de uma série de pagamentostr – taxa de renda líquida mensal para o imóveli – taxa de juros mensal de mercadon – prazo em meses de execução da obra para reprodução das benfeitorias

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES

8.Método do Custo de reprodução simplificado

- Alguns avaliadores usam metodologias simplificadas não previstas nas normas brasileiras. Nelas o avaliador utiliza o CUB, dando-lhe um acréscimo arbitrário por estimativa dos custos não incidentes (alguns avaliadores dão um acréscimo de 40 a 50% ao CUB, dependendo da situação)

9.Método do Custo de reprodução pelo orçamento detalhado

- É feito através do preenchimento de uma planilha de custos de acordo com modelo da NBR 12.721

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES

EXERCEXERCÍÍCIOS DE APLICACIOS DE APLICAÇÇÃOÃO

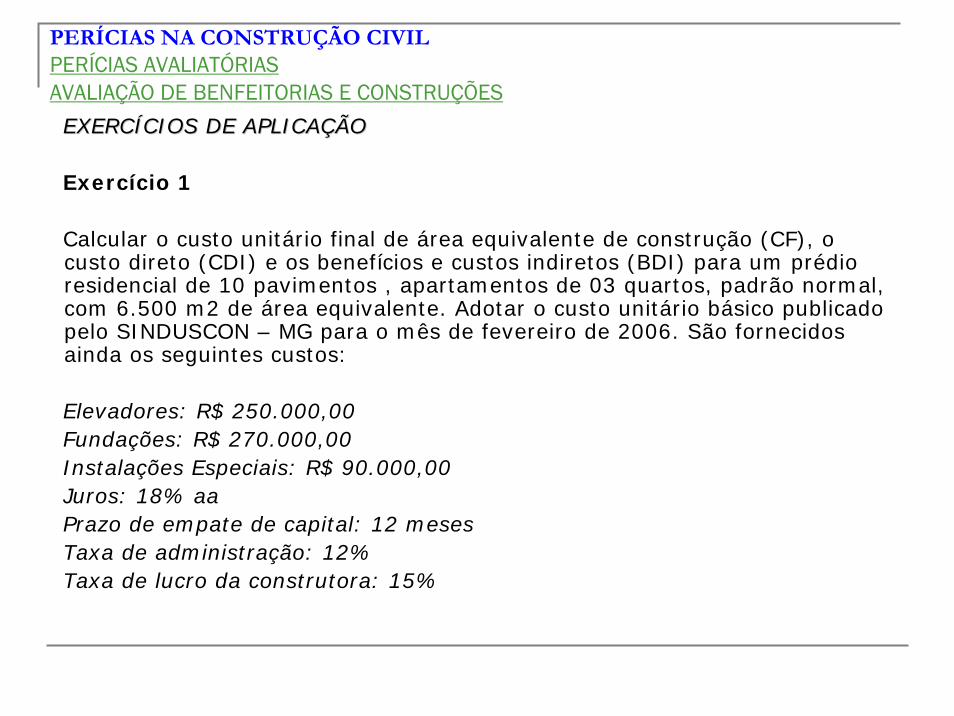

Exercício 1

Calcular o custo unitário final de área equivalente de construção (CF), o custo direto (CDI) e os benefícios e custos indiretos (BDI) para um prédio residencial de 10 pavimentos , apartamentos de 03 quartos, padrão normal, com 6.500 m2 de área equivalente. Adotar o custo unitário básico publicado pelo SINDUSCON – MG para o mês de fevereiro de 2006. São fornecidos ainda os seguintes custos:

Elevadores: R$ 250.000,00Fundações: R$ 270.000,00Instalações Especiais: R$ 90.000,00Juros: 18% aaPrazo de empate de capital: 12 mesesTaxa de administração: 12%Taxa de lucro da construtora: 15%

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES

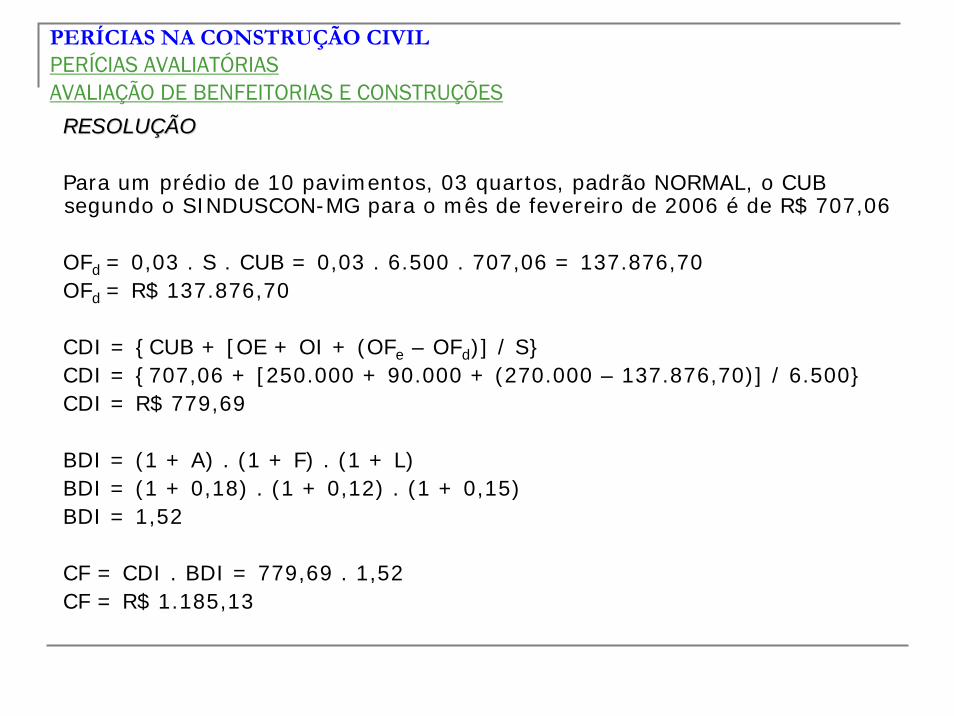

RESOLURESOLUÇÇÃOÃO

Para um prédio de 10 pavimentos, 03 quartos, padrão NORMAL, o CUB segundo o SINDUSCON-MG para o mês de fevereiro de 2006 é de R$ 707,06

OFd = 0,03 . S . CUB = 0,03 . 6.500 . 707,06 = 137.876,70OFd = R$ 137.876,70

CDI = {CUB + [OE + OI + (OFe – OFd)] / S}CDI = {707,06 + [250.000 + 90.000 + (270.000 – 137.876,70)] / 6.500}CDI = R$ 779,69

BDI = (1 + A) . (1 + F) . (1 + L)BDI = (1 + 0,18) . (1 + 0,12) . (1 + 0,15)BDI = 1,52

CF = CDI . BDI = 779,69 . 1,52CF = R$ 1.185,13

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES

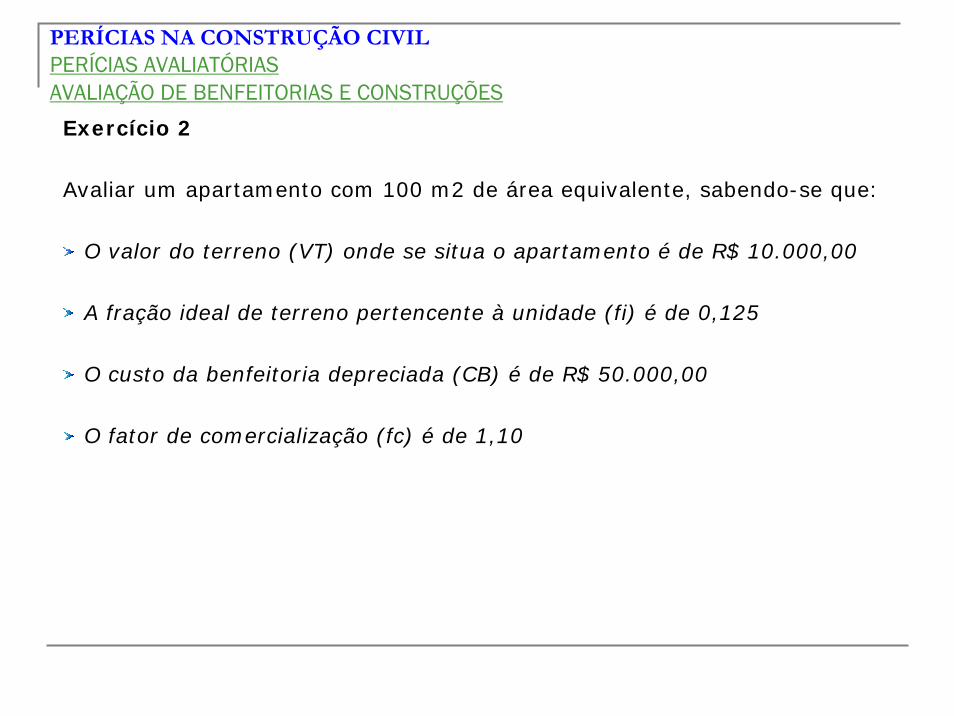

Exercício 2

Avaliar um apartamento com 100 m2 de área equivalente, sabendo-se que:

O valor do terreno (VT) onde se situa o apartamento é de R$ 10.000,00

A fração ideal de terreno pertencente à unidade (fi) é de 0,125

O custo da benfeitoria depreciada (CB) é de R$ 50.000,00

O fator de comercialização (fc) é de 1,10

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASAVALIAÇÃO DE BENFEITORIAS E CONSTRUÇÕES

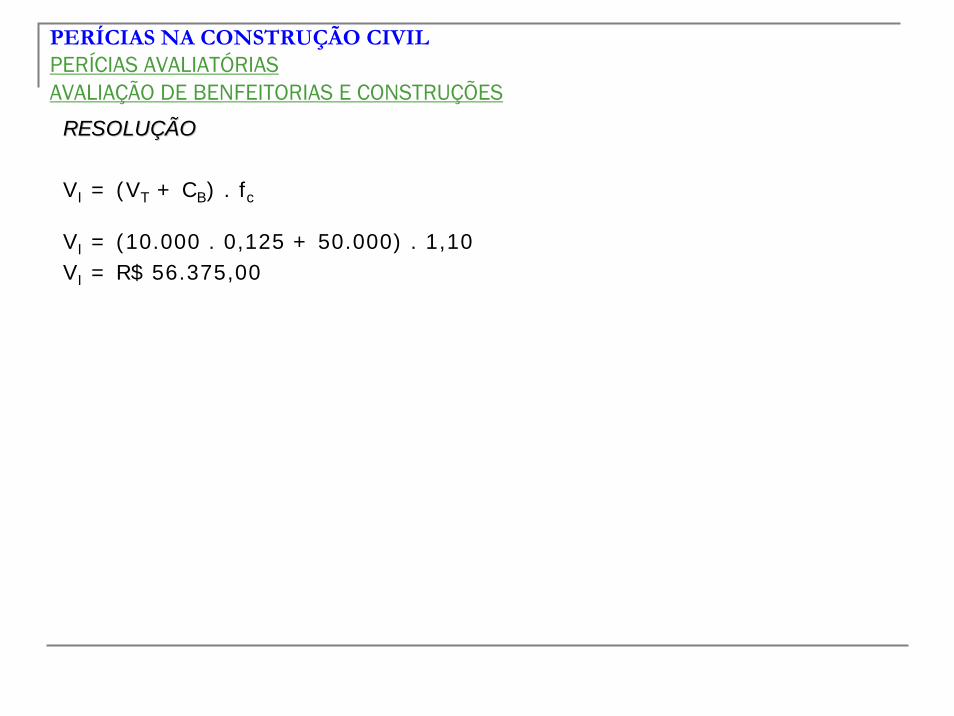

RESOLURESOLUÇÇÃOÃO

VI = (VT + CB) . fc

VI = (10.000 . 0,125 + 50.000) . 1,10VI = R$ 56.375,00

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

1.Conceitos

- A depreciação de uma benfeitoria pode ser entendida como a perda de sua aptidão em atender o fim a que foi destinada. Pode-se também considerar a depreciação como a perda de valor sofrida por uma benfeitoria

- A depreciação pode ser, principalmente, de ordem física ou funcional

- A depreciação física ocorre em função de causas intrínsecas ao imóvel, como o desgaste físico de suas partes constituintes. Tal desgaste pode ser provocado pelo uso constante durante os anos ou por causas acidentais

- A depreciação funcional pode ser provocada, no caso de imóveis, por:

Inadequação: uma casa em que se é obrigado a atravessar um dormitório para se chegar a outro;

Superação: desenvolvimento de novas técnicas e materiais – cerâmica no banheiro no lugar de tinta à óleo;

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

Anulação: inadaptabilidade para outros fins – armazém que por restrição do zoneamento não pode mais funcionar e não é possível sua adaptação para outro fim

2.Importância da depreciação

- O valor das benfeitorias calculado pelo método do custo de reprodução refere-se à condição do imóvel novo

- A maioria das avaliações é feita para imóveis usados

- É necessário aplicar um fator de depreciação que reflita a perda de valor sofrida pelo bem ao longo dos anos

3.Cálculo da depreciação

- Para avaliar a depreciação deve-se inicialmente analisar a idade aparente do imóvel avaliando, sua vida útil e valor residual. Existem tabelas sugerindo valores para essas grandezas

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

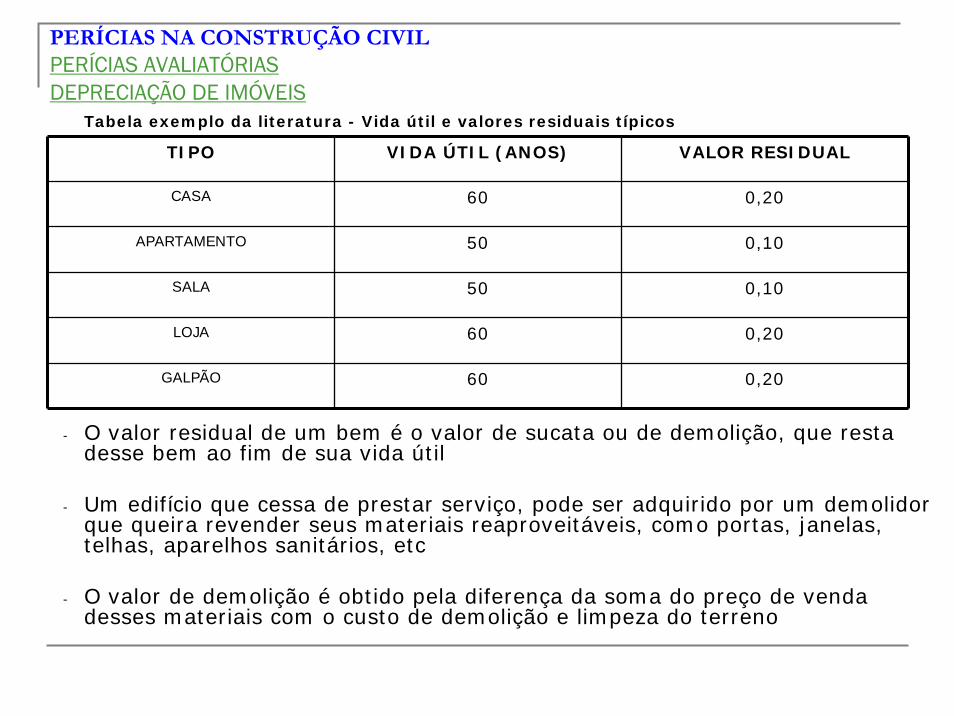

Tabela exemplo da literatura - Vida útil e valores residuais típicos

- O valor residual de um bem é o valor de sucata ou de demolição, que resta desse bem ao fim de sua vida útil

- Um edifício que cessa de prestar serviço, pode ser adquirido por um demolidor que queira revender seus materiais reaproveitáveis, como portas, janelas, telhas, aparelhos sanitários, etc

- O valor de demolição é obtido pela diferença da soma do preço de venda desses materiais com o custo de demolição e limpeza do terreno

TIPO VIDA ÚTIL (ANOS) VALOR RESIDUAL

CASA 60 0,20

APARTAMENTO 50 0,10

SALA 50 0,10

LOJA 60 0,20

GALPÃO 60 0,20

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

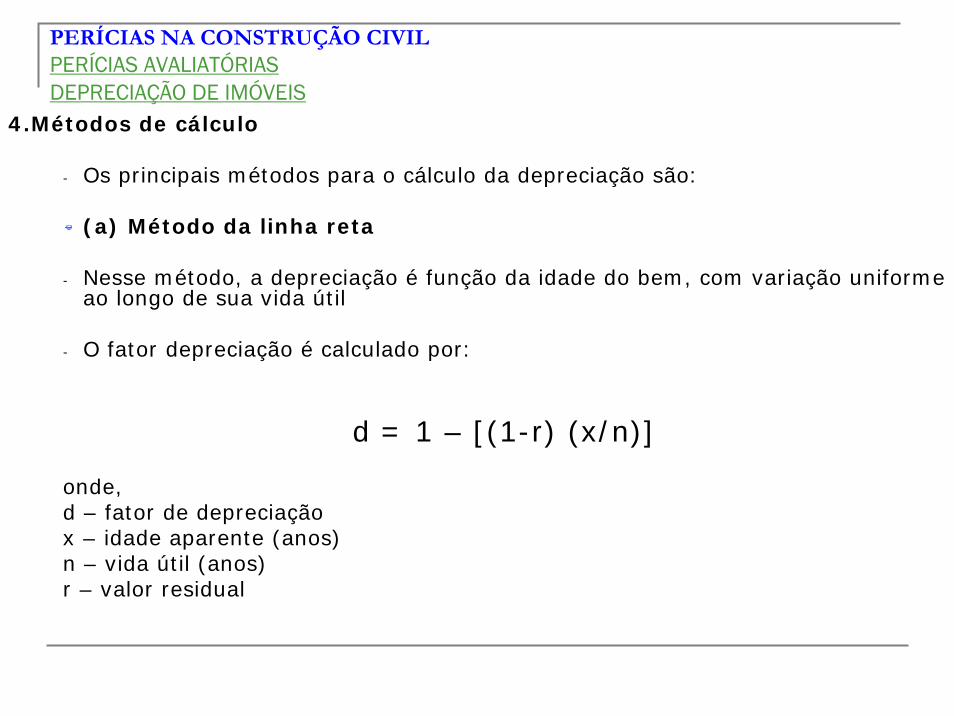

4.Métodos de cálculo

- Os principais métodos para o cálculo da depreciação são:

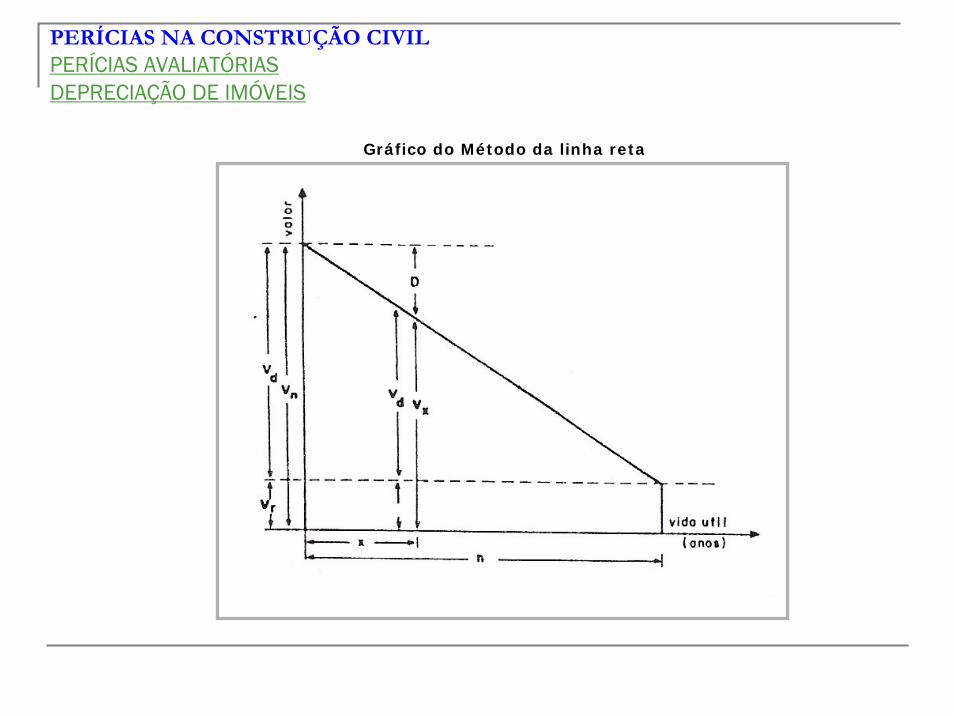

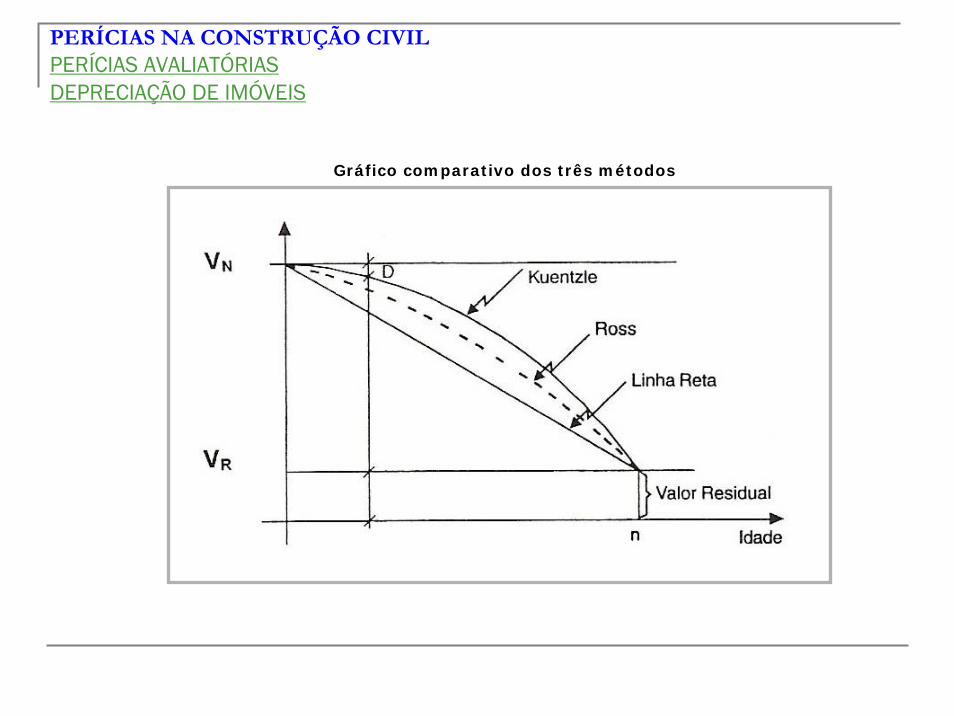

(a) Método da linha reta

- Nesse método, a depreciação é função da idade do bem, com variação uniforme ao longo de sua vida útil

- O fator depreciação é calculado por:

d = 1 – [(1-r) (x/n)]

onde,d – fator de depreciaçãox – idade aparente (anos)n – vida útil (anos)r – valor residual

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

Gráfico do Método da linha reta

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

Exemplo de aplicação

Um certo edifício, tendo uma vida útil provável de 50 anos, está atualmente com 20 anos de uso após sua construção. O valor calculado pelo método do custo de reprodução é de R$ 900,00/m2. Supondo que no final dos 50 anos seu valor residual seja 20% do valor inicial, calcular o valor unitário atual do imóvel.

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

(b) Método da parábola de KUENTZLE

- Apresenta menores depreciações na fase inicial e maiores na fase final, o que écompatível com o desgaste progressivo dos componentes de um edifício

- O fator depreciação é calculado por:

d = 1 – [(1-r) (x/n)2]

Exemplo de aplicação:

Calcular o valor unitário atual para o imóvel do exercício anterior.

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

(c) Método de ROSS

- É um método intermediário entre o método da linha reta e o método da parábola (KUENTZLE)

- O fator depreciação é calculado por:

d = 1 – {(1-r) . (1/2) . [(x/n) + (x/n)2]}

Exemplo de aplicação:

Calcular o valor unitário atual para o imóvel do exercício anterior.

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

Gráfico comparativo dos três métodos

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

(d) Método de HEIDECKE

- O critério de HEIDECKE calcula a depreciação considerando exclusivamente a conservação do imóvel

- Os valores de depreciação propostos por HEIDECKE são calculados pela tabela a seguir

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

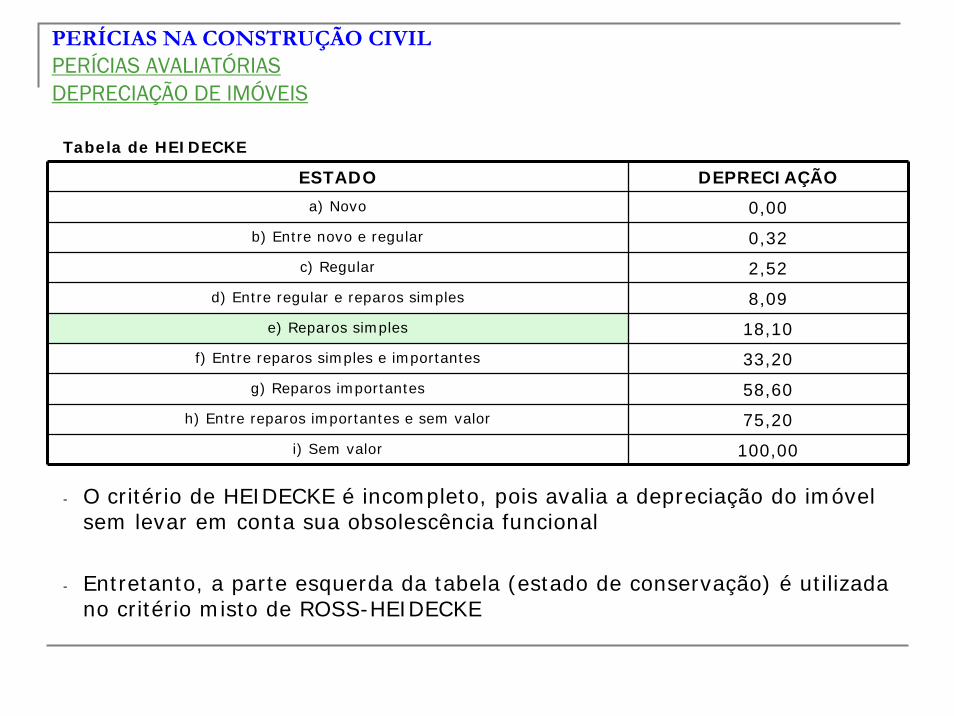

Tabela de HEIDECKE

- O critério de HEIDECKE é incompleto, pois avalia a depreciação do imóvel sem levar em conta sua obsolescência funcional

- Entretanto, a parte esquerda da tabela (estado de conservação) é utilizada no critério misto de ROSS-HEIDECKE

ESTADO DEPRECIAÇÃO

a) Novo 0,00

b) Entre novo e regular 0,32

c) Regular 2,52

d) Entre regular e reparos simples 8,09

e) Reparos simples 18,10

f) Entre reparos simples e importantes 33,20

g) Reparos importantes 58,60

h) Entre reparos importantes e sem valor 75,20

i) Sem valor 100,00

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

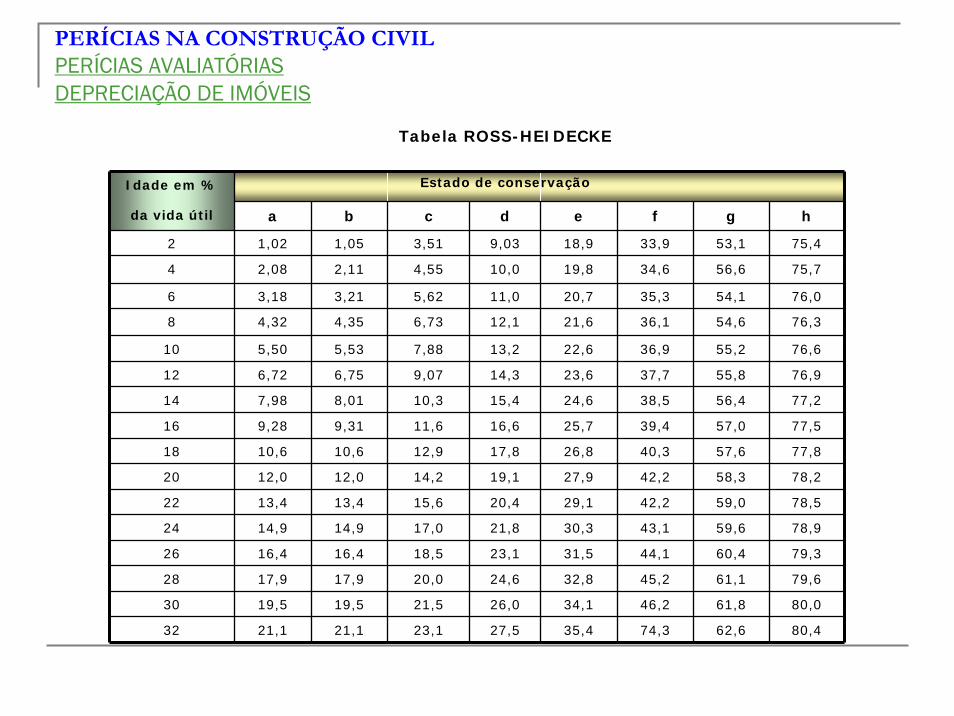

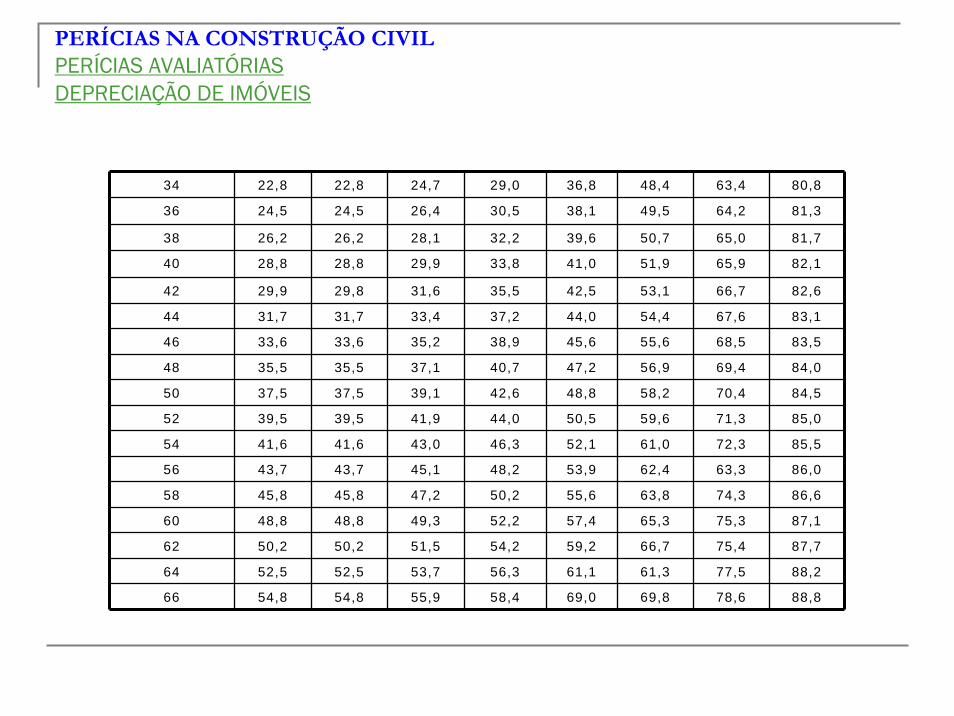

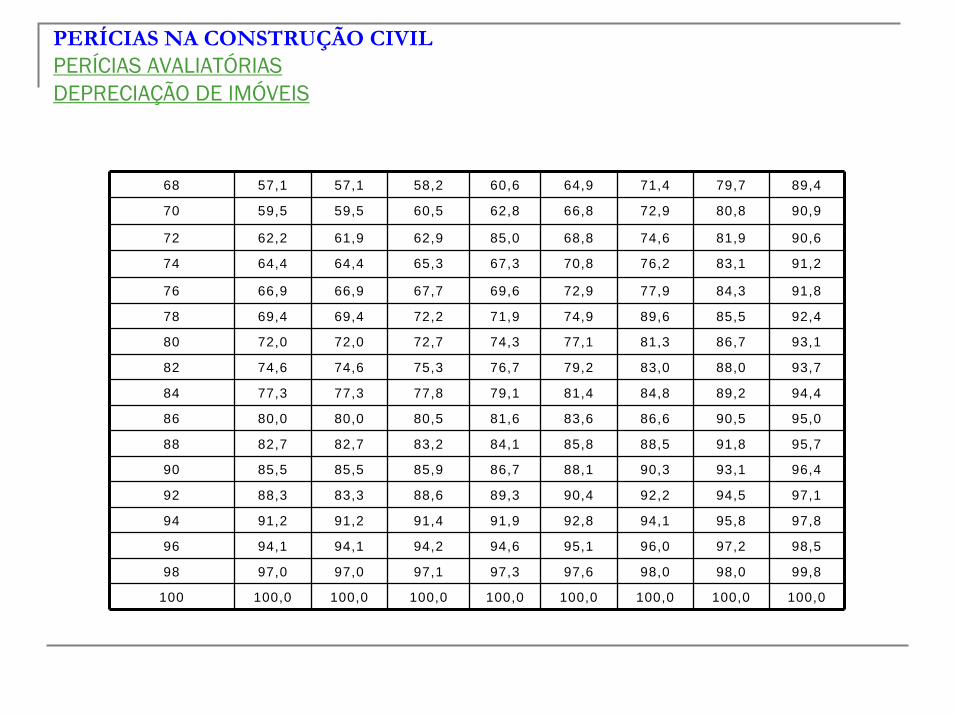

(e) Método de ROSS-HEIDECKE

- É um método misto, que combina o estado de conservação do imóvel com a idade em percentual da vida útil provável. O critério de ROSS-HEIDECKE é o mais utilizado na engenharia de avaliações

- O fator depreciação é calculado por:

d = {100 – [k . (1-r)]} / 100

com k obtido na tabela de ROSS-HEIDECKE

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

Idade em %

da vida útil a b c d e f g h

2 1,02 1,05 3,51 9,03 18,9 33,9 53,1 75,4

4 2,08 2,11 4,55 10,0 19,8 34,6 56,6 75,7

6 3,18 3,21 5,62 11,0 20,7 35,3 54,1 76,0

8 4,32 4,35 6,73 12,1 21,6 36,1 54,6 76,3

10 5,50 5,53 7,88 13,2 22,6 36,9 55,2 76,6

12 6,72 6,75 9,07 14,3 23,6 37,7 55,8 76,9

14 7,98 8,01 10,3 15,4 24,6 38,5 56,4 77,2

16 9,28 9,31 11,6 16,6 25,7 39,4 57,0 77,5

18 10,6 10,6 12,9 17,8 26,8 40,3 57,6 77,8

20 12,0 12,0 14,2 19,1 27,9 42,2 58,3 78,2

22 13,4 13,4 15,6 20,4 29,1 42,2 59,0 78,5

24 14,9 14,9 17,0 21,8 30,3 43,1 59,6 78,9

26 16,4 16,4 18,5 23,1 31,5 44,1 60,4 79,3

28 17,9 17,9 20,0 24,6 32,8 45,2 61,1 79,6

30 19,5 19,5 21,5 26,0 34,1 46,2 61,8 80,0

32 21,1 21,1 23,1 27,5 35,4 74,3 62,6 80,4

Tabela ROSS-HEIDECKE

Estado de conservação

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

34 22,8 22,8 24,7 29,0 36,8 48,4 63,4 80,8

36 24,5 24,5 26,4 30,5 38,1 49,5 64,2 81,3

38 26,2 26,2 28,1 32,2 39,6 50,7 65,0 81,7

40 28,8 28,8 29,9 33,8 41,0 51,9 65,9 82,1

42 29,9 29,8 31,6 35,5 42,5 53,1 66,7 82,6

44 31,7 31,7 33,4 37,2 44,0 54,4 67,6 83,1

46 33,6 33,6 35,2 38,9 45,6 55,6 68,5 83,5

48 35,5 35,5 37,1 40,7 47,2 56,9 69,4 84,0

50 37,5 37,5 39,1 42,6 48,8 58,2 70,4 84,5

52 39,5 39,5 41,9 44,0 50,5 59,6 71,3 85,0

54 41,6 41,6 43,0 46,3 52,1 61,0 72,3 85,5

56 43,7 43,7 45,1 48,2 53,9 62,4 63,3 86,0

58 45,8 45,8 47,2 50,2 55,6 63,8 74,3 86,6

60 48,8 48,8 49,3 52,2 57,4 65,3 75,3 87,1

62 50,2 50,2 51,5 54,2 59,2 66,7 75,4 87,7

64 52,5 52,5 53,7 56,3 61,1 61,3 77,5 88,2

66 54,8 54,8 55,9 58,4 69,0 69,8 78,6 88,8

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

68 57,1 57,1 58,2 60,6 64,9 71,4 79,7 89,4

70 59,5 59,5 60,5 62,8 66,8 72,9 80,8 90,9

72 62,2 61,9 62,9 85,0 68,8 74,6 81,9 90,6

74 64,4 64,4 65,3 67,3 70,8 76,2 83,1 91,2

76 66,9 66,9 67,7 69,6 72,9 77,9 84,3 91,8

78 69,4 69,4 72,2 71,9 74,9 89,6 85,5 92,4

80 72,0 72,0 72,7 74,3 77,1 81,3 86,7 93,1

82 74,6 74,6 75,3 76,7 79,2 83,0 88,0 93,7

84 77,3 77,3 77,8 79,1 81,4 84,8 89,2 94,4

86 80,0 80,0 80,5 81,6 83,6 86,6 90,5 95,0

88 82,7 82,7 83,2 84,1 85,8 88,5 91,8 95,7

90 85,5 85,5 85,9 86,7 88,1 90,3 93,1 96,4

92 88,3 83,3 88,6 89,3 90,4 92,2 94,5 97,1

94 91,2 91,2 91,4 91,9 92,8 94,1 95,8 97,8

96 94,1 94,1 94,2 94,6 95,1 96,0 97,2 98,5

98 97,0 97,0 97,1 97,3 97,6 98,0 98,0 99,8

100 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

EXERCEXERCÍÍCIOS SOBRE DEPRECIACIOS SOBRE DEPRECIAÇÇÃOÃO

Exercício 1

Sabendo-se que o valor de uma benfeitoria calculada como nova pelo método do custo de reprodução é de R$ 100.000,00, calcular seu valor após depreciação, pelo método de ROSS-HEIDECKE, considerando:

Idade aparente: 20 anosVida útil estimada: 40 anosEstado de conservação: Reparos simplesValor residual: 20% do valor novo

PERÍCIAS NA CONSTRUÇÃO CIVILPERÍCIAS AVALIATÓRIASDEPRECIAÇÃO DE IMÓVEIS

(1) Silva, A. P.; Jonov, C. M. P. – Apostilas do Curso de Especialização em Construção Civil da EEUFMG, Belo Horizonte, 2009

(2) Norma Brasileira para Avaliação de Bens (NBR 14.653/2004)

(3) Maia Neto, Francisco - Roteiro Prático de Avaliações e Perícias Judiciais, Editora Del Rey, Belo Horizonte, 2003

(4) IBAPE – MG - Instituto Mineiro de Avaliações e Perícias de Engenharia –Fundamentos das Avaliações Patrimoniais em Engenharia - Autores diversos

(5) Dantas, Rubens Alves – Engenharia de Avaliações – Uma introdução àmetodologia científica, Editora Pini, São Paulo, 2003

(6) Moreira, Alberto Lélio - Princípio de Engenharia de Avaliações, Editora Pini, São Paulo, 1994

(7) Abunahman, Sérgio Antônio – Engenharia Legal e de Avaliações, Editora Pini, São Paulo, 1999

(8) Fiker, José - Avaliação de imóveis urbanos, Editora Pini, São Paulo, 1997