Profarma Overview - projup.com.br · Alterações substanciais na pirâmide social do Brasil –...

40

1

Transcript of Profarma Overview - projup.com.br · Alterações substanciais na pirâmide social do Brasil –...

1

2

Essa apresentação foi preparada pela Profarma S.A. (“Profarma” ou “Companhia”) pode conter declarações sobre eventos futuros que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições de nossa Administração e informações a que a Companhia atualmente tem acesso. Declarações sobre eventos futuros incluem informações sobre nossas intenções, crenças ou expectativas atuais, assim como aquelas dos membros do Conselho de Administração e Diretores da Companhia. As ressalvas com relação a declarações e informações acerca do futuro também incluem informações sobre resultados operacionais possíveis ou presumidos, bem como declarações que são precedidas, seguidas ou que incluem as palavras "acredita", "poderá", "irá", "continua", "espera", "prevê", "pretende", "planeja", "estima" ou expressões semelhantes. As declarações e informações sobre o futuro não são garantias de desempenho. Elas envolvem riscos, incertezas e suposições porque se referem a eventos futuros, dependendo, portanto, de circunstâncias que poderão ocorrer ou não. Os resultados futuros e a criação de valor para os acionistas poderão diferir de maneira significativa daqueles expressos ou sugeridos pelas declarações com relação ao futuro. Muitos dos fatores que irão determinar estes resultados e valores estão além da capacidade de controle ou previsão da Profarma.

3

Profarma Overview

4

o Desde 1961, a Profarma distribui produtos farmacêuticos, higiene pessoal e cosméticos para farmácias e hospitais no Brasil;

o Única empresa de capital aberto no setor;

o Profarma está entre as distribuidoras líderes no Brasil;

o Market Share de 9,5% nas vendas de produtos farmacêuticos no primeiro trimestre de 2012 (IMS Health);

o Distribui nos estados que representam aproximadamente 93,5% do mercado consumidor de produtos farmacêuticos no Brasil com

doze Centros de Distribuição: RJ, MG, ES, SP (capital e interior), PR, BA, PE, CE, RS, GO e DF;

o Cerca de 18,0 milhões de unidades vendidas por mês para 25.500 pontos de venda, num total de 65.000 pontos de venda no

Brasil.

Overview da Companhia

Cobertura Geográfica Destaques operacionais

Métricas Operacionais

Pedidos por dia 16.500

Itens oferecidos 9.500

Clientes 25.500

Colaboradores 2.400

Centros de Distribuição 12

Fornecedores Parceiros 140

Cidades atendidas / mês 2.550

Veículos na distribuição 450

Profarma | Institucional da Companhia

5

CE

PE

Timeline

Paraná

1998 1999

Minas Gerais Espírito

Santo

1996 2001 2003 2004 2005 2006

Hospitais em SP

Bahia

DF IPO

2007

Vacinas

Mercado CAGR (97-00) = 12% Mercado CAGR (04-11) = 13%

Aquisição da K+F

São Paulo

Aquisição do CD da Dimper

(RS)

2009

GO

2011

Aquisição da Prodiet

Hospitais em RJ

Profarma | Principais Eventos

2012

Aquisição da ArpMed

6

Fundamentos Favoráveis do Setor

7

As vendas do Segmento Farmacêutico Global atingiram $890bi em 2011, mantendo a taxa de crescimento Global em torno de 4%.

Em US$ bilhões

397

2001

12,1%

434

2002

9,1%

500

2003

9,1% 560

2004

7,6%

605

2005

7,2%

651

2006

7,0%

720

2007

6,9%

788

2008

6,1%

819

2009

7,1%

856

2010

4,1%

Vendas Globais – Medicamentos / Crescimento, 2001-2011

Fonte IMS

890

2011

4,0%

Fundamentos Favoráveis do Setor | Mercado Global

8

Os chamados pharmerging markets estão redefinindo a ordem mundial estabelecida anteriormente – Até 2015 uma nova ordem mundial se instalará no mercado farmacêutico: China se tornará o segundo maior mercado e o Brasil o quinto. Haverá queda dos mercados maduros e teremos 4 países latinoamericanos entre os Top 20.

Fonte IMS

Fundamentos Favoráveis do Setor | Mercado Global

9

Pharmerging continua em evidência – Os mercados emergentes “Pharmerging Market” incrementarão o crescimento do mercado global, e nos mercados maduros somente os Genéricos terão desempenho positivo.

(*) Outros, incluindo demais países + $27 bilhões, crescimento de outros mercados maduros + $17 bilhões, impacto de variação cambial de $15 bilhões. (**) Loss of exclusivity (perda de exclusividade)

Em US$ bilhões

2010 2015 Marcas (M. Maduros)

LOE (**) (M. Maduros)

Genéricos (M. Maduros)

Pharmerging Outros (*)

856

119 -120

47

150

29

1.081

Componentes do Crescimento do Mercado Farma até 2015

Fonte IMS

Fundamentos Favoráveis do Setor | Mercado Global

10

O mercado farmacêutico brasileiro aumentou 15,9% em 2011, totalizando R$ 38,6 bilhões, mantendo o forte crescimento dos anos anteriores, atingindo nos últimos nove anos CAGR de 13%.

Em bilhões

14,4

2003

16,6

2004

18,3

2005

20,9

2006

23,2

2007

26,1

2008

29,2

2009**

33,3

2010**

38,6

2011**

43,6

2012*

49,3

2013*

*Os números foram projetados pela Profarma usando o IMS Prognosis 2011 ** Excluindo o efeito dos similares

55,7

2014*

62,9

2015*

Evolução do Mercado Farmacêutico Brasileiro

Fundamentos Favoráveis do Setor | Mercado Brasileiro

11

Manutenção no Crescimento de Medicamentos Genéricos – Ranking de classes do mercado de genéricos irá mudar: cerca de 50 moléculas perderão a patente nos próximos anos. Juntas, essas moléculas representam quase US$ 500 milhões em valor de mercado. Crescimento no consumo dos medicamentos genéricos, devido a uma maior aceitação da classe médica, podendo levar a uma penetração de 19% em 2015.

(*) Valor considera também as patentes que irão terminar em 2012 (**) Loss of exclusivity (perda de exclusividade)

Patenteado em 2012

1,771

LOE em 2013 LOE em 2014 LOE em 2015 LOE em 2016 LOE depois de 2016

R$ 2,8 BI* 170

242

479

150

59

1.081

Estimativa de mercado retail sujeito a término de patente nos próximos anos

Fonte IIMS

Fundamentos Favoráveis do Setor | Ambiente Econômico

12

Fundamentos Favoráveis do Setor | Ambiente Econômico

Alterações substanciais na pirâmide social do Brasil – Contribuindo para expansão do consumo de medicamentos e perfumaria. Não existe no Brasil reembolso de medicamentos por parte governo nem por parte dos planos de saúde: 15% da população tem sido responsável por 50% do consumo de medicamentos.

2005 2010

D+E

A+B A+B

C

D+E

+ 62%

+ 62%

- 48%

42 milhões de pessoas (22% do total)

102 milhões de pessoas (53% do total)

48 milhões de pessoas (25% do total)

26 milhões de pessoas (14% do total)

63 milhões de pessoas (35% do total)

93 milhões de pessoas (51% do total)

Fonte: Cetelem/IPSOS e Raymond James Latin America.

1,9x

2,3x

1,9x

2,3x

1,7x

1,0x

1,0x

1,0x

1,0x

4,4x

5,4x

4,3x

5,3x

3,3x

10,1x

12,6x

9,3x

11,2x

5,4x

Eletrodomésticos

Vestuário e Calçado

Medicamentos

Saúde e Beleza

Alimentos, Bebidas e Tabaco

Fonte: IBGE, FGV, LCA e Raymond James Latin America. (1) Definição de renda brasileira por classes de rendimento mensal: A/B maior que R$3.000; C entre R$1.100 e R$1.700; D/E menor que R$750.

Classe C

Classe B

Classe A

Pirâmide Social do Brasil

1,0x Classe D / E

1

C

Elasticidade do Consumo por Classe Social

13

Fundamentos Favoráveis do Setor | Ambiente Econômico

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Crescimento real do PIB (% a.a.)

Fonte: Panorama de evolução das classes econômicas, IBGE e Banco Central do Brasil / 2011

2,7%

1,1%

5,7%

3,2% 4,0%

6,1%

5,1%

-0,2%

7,5%

2,7%

Ø 4

Fundamentos Macroeconômicos

Desemprego: Decrescente | Poder de Compra: Crescente

Inflação: Em queda

Taxas de Juros: Em queda

Câmbio: Estabilidade – equilíbrio de contas externas e entrada de capitais

Risco País: Decrescente e melhora no rating de crédito

População Economicamente Ativa: Melhor distribuição de renda e maior participação feminina

Variação do PIB e Taxa de Juros

O cenário macroeconômico brasileiro é favorável para o setor – O crescimento do PIB acima da média dos mercados maduros e desemprego decrescente.

14

Fundamentos Favoráveis do Setor | Ambiente Econômico

VEN MEX COL BRA ARG CHI USA JPN

Idade Mediana

Fonte: Panorama de evolução das classes econômicas, IBGE e Banco Central do Brasil / 2011

26 27 27 29 30 32 37

45

Idade Mediana e Crescimento Populacional

Envelhecimento da População e Impacto das Doenças Crônicas – 13,9 milhões de pessoas com mais de 60 anos em 2000, comparando com 28,3 milhões de pessoas esperadas em 2020.

EUR World

38

29

1,7 1,5

1,3

1,1 0,9

1,0 0,9

0,1 0,3

1,2

Crescimento da população 2000-2010

Envelhecimento: impacto maior nos países do cone sul

15

Supply Chain

16

Supply Chain | Indústria

Multinacionais se destacam na Indústria Farmacêutica – As multinacionais estão entre as 10 maiores indústrias no mercado farmacêutico. Nos últimos cinco anos não houveram alterações relevantes no âmbito dos acordos comerciais com os distribuidores.

Ranking de Grupos Econômicos – Mercado Total

Ranking Varejo Ranking Não Varejo Ranking Total

Fonte: IMS / PMB e NRC - MAT Fevereiro/12

SANOFI / MEDLEY / GENZYME ROCHE SANOFI / MEDLEY / GENZYME

EMS GSK EMS

HYPERMARCAS ABBOTT HYPERMARCAS

NOVARTIS J&J NOVARTIS

ACHE PFIZER GSK

EUROFARMA NOVARTIS ACHE

PFIZER SANOFI / MEDLEY / GENZYME PFIZER

GSK ASTRAZENECA EUROFARMA

MDS

BAYER LILY ROCHE

BMS J&J

17

Supply Chain | Indústria

O modelo atual de distribuição é um composto de vendas diretas e indiretas da Indústria ao Varejo, mas os Distribuidores são a única chave para se atingir níveis de serviço e distribuição equilibrados em todo o Brasil.

Distribuição de Produtos Farmacêuticos (Mercado Farma Total R$)

Fonte: IMS / PMB e NRC - MAT Fevereiro/12

18

Supply Chain | Distribuição

Fonte: IMS Health - Estudos Especiais de Distribuição / MAT Nov /11, R$.

Existem sobreposições entre distribuidores nacionais, regionais e locais, mas os regionais e locais tendem a ser mais relevantes em pontos de vendas dos independentes de pequeno porte – Distribuidores locais e regionais tipicamente operam com diferentes modelos comerciais envolvendo maiores níveis de descontos e prazos de pagamentos mais longos que os nacionais.

Segmentação de Farmácias por Tipo de Distribuidor

Atendidos principalmente por distribuidores Nacionais (PDVs #22.103)

Atendidos principalmente por distribuidores locais e regionais (PDVs #33.368)

Total 55.471 PDVs

19

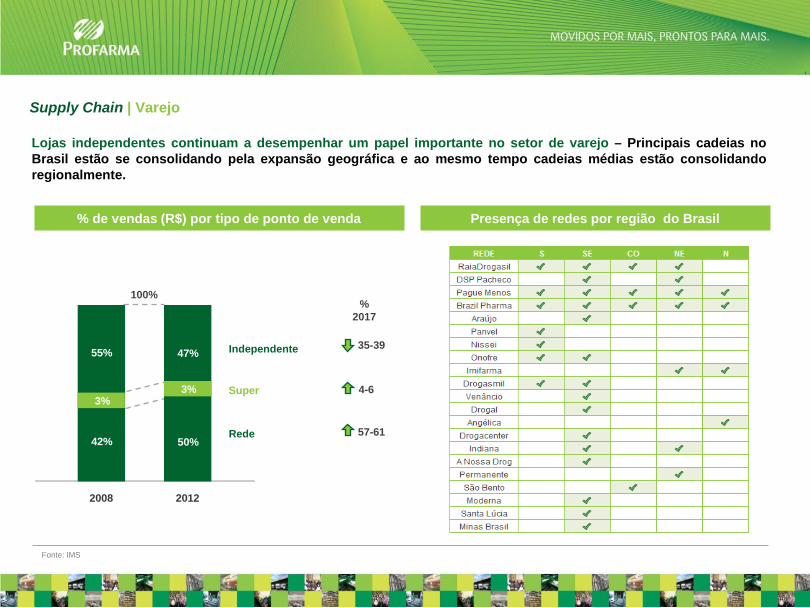

Supply Chain | Varejo

Lojas independentes continuam a desempenhar um papel importante no setor de varejo – Principais cadeias no Brasil estão se consolidando pela expansão geográfica e ao mesmo tempo cadeias médias estão consolidando regionalmente.

% de vendas (R$) por tipo de ponto de venda

2008 2012

1,8

3%

42%

55%

3%

50%

47%

100%

Rede

Super

Independente

% 2017

35-39

4-6

57-61

Fonte: IMS

Presença de redes por região do Brasil

20

Divisão Novos Negócios

21

o A Prodiet Farmacêutica foi constituída em 1990;

o A Companhia atua na distribuição de produtos para o segmento hospitalar;

o A empresa está sediada em Curitiba / Paraná e possui cinco centros de distribuição em São Paulo, Distrito Federal, Pernambuco, Porto Alegre, além de Curitiba;

o Atua nos estados do PR, SC e RS com uma carteira de mais de 3.500 clientes ativos entre hospitais, clinicas e prefeituras. No setor público, a atuação da empresa se estende por todo o território nacional, motivo pelo qual a empresa conta com um Departamento de Licitação, que atende exclusivamente a este segmento;

o Em 2010, a Prodiet Farmacêutica registrou receita de R$ 200 milhões, distribuída entre o setor privado e o setor público. A taxa composta de crescimento anual da receita bruta, entre 2007 e 2010, foi de 37% a.a.;

o A margem Ebitda no ano de 2010 foi de 4,6%;

o Aquisição de 60% da empresa com valor de R$ 26,0 milhões, sendo R$ 8,0 milhões em primária e R$ 18,0 milhões em secundária;

o O múltiplo EV/Ebitda relativo a aquisição dos 60% iniciais foi de 4,6x (2011E), representando um desconto de 29,2% em relação ao múltiplo da Profarma;

o Compromisso dos sócios de não-concorrência pelo prazo de 5 anos após sua saída, previsto em contrato.

Overview da Companhia Prodiet Farmacêutica Cobertura Geográfica

Centros de distribuição

Unidades de atendimento ao setor público (licitações)

Unidades de atendimento aos hospitais, clínicas e prefeituras

Novos Negócios | Aquisição Prodiet Farmacêutica - Overview da Companhia

22

Fundada em 1998, a ArpMed está voltada a distribuição de medicamentos especiais de alto valor agregado, através de 2 unidades de negócios complementares que proveem serviços a indústrias, atuando em especialidades.

Unidades de Negócios:

Diferenciais:

• Negócio possibilita redução das etapas de distribuição (Indústria – Pontos de Venda – Cliente), aumentando a velocidade

nos processos, reduzindo custos e aumentando as margens;

• Otimização do abastecimento com política de reposição automática;

• Entrega domiciliar ou no consultório médico, com foco na conveniência do cliente;

• Conformidade com as Normas e Diretrizes da Anvisa em todas as etapas logísticas;

• Processo de rastreamento aplicado a cada unidade comercializada;

• Relacionamento com laboratórios e empresas do segmento nutricional fornece sólida base para ampliação do volume, bem

como do portfólio de produtos de alto valor agregado.

Soluções em gestão, logística, comercialização e inteligência de mercado para produtos de nicho, especiais, alto

custo, cadeia fria ou produtos de linha Rx, que necessitem de reposicionamento ou informações de mercado.

Comercialização

Serviços e Consultoria

Atuação em sinergia

Novos Negócios | Aquisição Arpmed - Overview da Companhia

23

Empresa: • A ArpMed já atende a diversos laboratórios nacionais e multinacionais; • Focada no segmento de medicamentos éticos de alto valor (ticket médio superior a R$ 600,00); • Especializada em produtos que requerem trabalho específico, com o acompanhamento e serviços de apoio; • Portfólio de produtos diversificado, incluindo próteses mamárias, produtos para fertilidade, produtos oftálmicos, aparelhos

auditivos, produtos oncológicos, diabetes, entre outros; • Tradição em prestação de serviços complementares para a indústria, tornando-se a solução para gerir todo o canal e a

empresa de referência para os laboratórios; • 53% do faturamento é composto por vendas com serviços agregados; • Novos acordos com laboratórios em negociação.

Fornecedores: • Laboratórios precisam de um parceiro logístico que possa atendê-los com uma dinâmica diferente da usada para produtos

convencionais; • Apesar de rentável, a distribuição desses produtos é complexa, devido ao volume envolvido (baixas quantidades: 2-5 mil

produtos para o País inteiro), aos cuidados necessários com o produto, à dispersão dos usuários e ao acompanhamento e tracking requeridos.

Novos Negócios | Aquisição Arpmed - Overview da Companhia

24

Novos Negócios | Aquisição Arpmed - Especialidades e Destaques Operacionais

Principais Especialidades

• 121.000 pedidos em 2011;

• Ticket médio superior a R$ 600,00;

• 260 itens comercializados;

• Aproximadamente 170 colaboradores.

Destaques Operacionais Cobertura Geográfica

Vendas Call Center Próprio - % Vendas com Serviço Agregado - %

54% Call

Center

46% Sem Call Center

53% Com

Serviço

47% Sem

Serviço

Abertura das Vendas

• Cirurgia Plástica (próteses mamárias);

• Dermatologia;

• Endocrinologia (hormônios e insulinas);

• Ginecologia;

• Oftalmologia;

• Ortopedia;

• Reumatologia.

25

Liderança

Potencial de Crescimento

Sinergia

Experiência

• Uma das empresas líderes do mercado de venda direta de especialidades e medicamentos de

alto custo;

• Forte presença no sudeste, disputando a liderança em São Paulo e Rio de Janeiro; e

• Atuação em diversos estados através de rede de parceiros,

• Crescimento de 24% no ano de 2011 em comparação a 2010;

• Crescimento coordenado em mercados existentes; e

• Ingresso em novos mercados.

• Aumento do volume de compras permitindo melhor relacionamento com a indústria;

• Capturas de sinergias administrativas e operacionais.

• Guilherme Porto e Guilherme Rocha ambos com mais de 10 anos de experiência no setor; e

• Fortalecimento do corpo executivo e da estrutura combinada de gestão.

Novos Negócios | Aquisição Arpmed - Racional da Transação

26

Oferta Primária:

• 40% pagos na Data de Fechamento, 30% pagos após 1 ano da Data de Fechamento e 30% pagos após 2 anos da Data de

Fechamento.

Oferta Secundária: • 50% pagos na Data de Fechamento e 50% pagos em 12 parcelas mensais a partir da Data de Fechamento.

Earn-out:

• Pagamento de oferta secundária adicional, durante os três primeiros anos atrelados às métricas de Ebitda e Ciclo de Caixa.

Fluxo de Pagamento

Cobertura de Contingências:

• Os Atuais Acionistas da ArpMed serão responsáveis por 100% das contingências decorrentes de fatos geradores anteriores

à Data de Fechamento.

Descrição das Garantias:

• Ajuste de Participação via Bônus de Subscrição, Escrow Account / Imóveis e Retenção de Pagamentos.

Cobertura de Contingências e Descrição das Garantias

Novos Negócios | Aquisição Arpmed - Modelo de Aquisição

Aquisição imediata de 80% do capital total.

27

Eficiência Operacional Relacionamento com

Indústria

Novos Segmentos

Novos Negócios

Novos Negócios | Aquisição Arpmed - Ganhos Não Precificados

28

Performance Financeira

29

2T12

766,7

94,9

12,4%

31,2 4,1%

12,4 1,6%

202,0

558,6 1.216,2

919,5 18,0 16,8

34,9

84,8

336,3

2,1

% 1S11

20,3 19,8

33,1

62,5

88,3

1.314,9

133,4

10.1%

31,6 2.4%

11,7 0,9%

157,1

529,4 1.002,3

1.558,2

2,2

%

59,1

Em R$ milhões

Receita Líquida Lucro Bruto + Receita de Serviços a Fornecedores

% Receita Líquida

EBITDA % Margem EBITDA

Lucro Líquido % Margem Líquida

Dívida Líquida

Patrimônio Líquido Total Ativo

Receita Bruta

Dívida Líquida / Ebitda

Ciclo de Caixa (dias)

1S12

1.575,7

177,6

11,3%

51,4 3,3%

22,0 1,4%

202,0

558,6 1.216,2

1.874,0

2,1

2T11

656,5

70,3

10,7%

20,7 3,2%

9,5 1,4%

157,1

529,4 1.002,3

779,4

2,2

60,4

1,2 1,2

59,1 60,4

Destaques Financeiros | 2T12

30

Cobertura de Analistas

31

Companhia Analista Telefone Email

Merrill Lynch Mauricio Fernandes (55 11) 2188-4236 [email protected]

Credit Suisse Marcel Moraes (55 11) 3841-6302 [email protected]

Banco Fator Iago Whately (55 11) 3049-9480 [email protected]

Raymond James Guilherme Assis (55 11) 3513-8706 [email protected]

BTG Pactual João Carlos dos Santos (55 11) 3383-2384 [email protected]

Juliana Rozenbaum (55 11) 3073-3040 [email protected] Itaú BBA

Javier Martinez de Olcoz Cerdan (1 212) 761-4542 [email protected] Morgan Stanley

Andre Parize (55 11) 5171-5870 [email protected] Marco Richieri (55 11) 5171-5873 [email protected]

Votorantim

Profarma | Cobertura de Analistas

32

Anexo

33

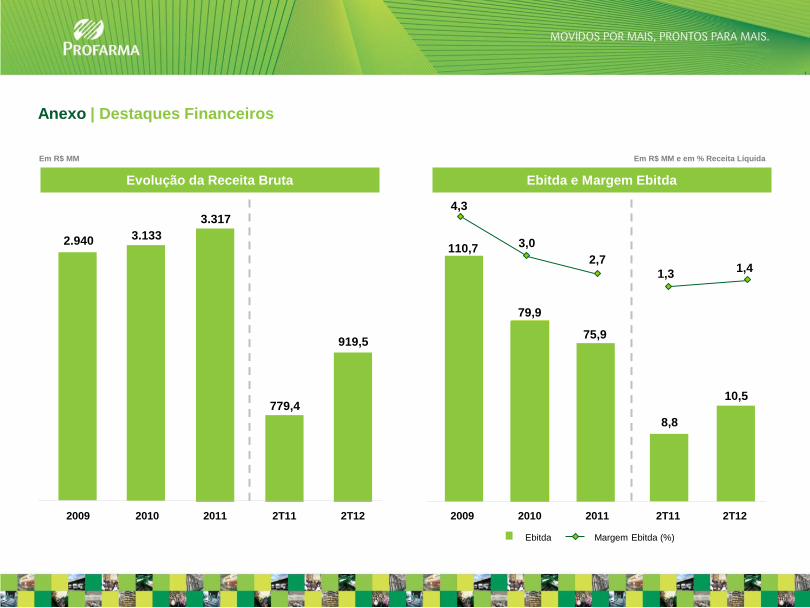

Em R$ MM e em % Receita Líquida Em R$ MM

Ebitda e Margem Ebitda Evolução da Receita Bruta

Ebitda Margem Ebitda (%)

2.940

3.317

2009 2010 2011 2T11 2T12

110,7

75,9

4,3

2009 2010 2011 2T11 2T12

779,4

919,5

8,8

10,5

1,4 1,3

3.133

79,9

3,0 2,7

Anexo | Destaques Financeiros

34

Lucro Líquido

2009 2010 2011 2T11 2T12 2T12

28,9

2T11

1,0

2,1 1,3

Em R$ MM e em % Receita Líquida Em R$ MM e em % Receita Líquida

263,6

163,7

37,9

123,9

2009 2010 2011

10,7 12,4

42,9 52,8

42,0

27,4

10,2 11,7

10,7

9,5 12,4

1,4 1,6

Receita de Serviços a Fornecedores Lucro Bruto Margem Bruta (%) Lucro Líquido Margem Líquida (%)

181,1

100,3 34,4

53,2

Anexo | Destaques Financeiros

Lucro Bruto e Receita de Serviços a Fornecedores

35

Anexo | Destaques Financeiros

Dias Contas a Receber

Dias Estoque

Dias Fornecedores

Ciclo de Caixa - Dias

Capital de Giro % Capital de Giro (sobre Receita Bruta) * Base IFRS

20,9

1T12* 2T12* 2T07 3T07

54,6 59,1 69,6 67,8

50,7 47,4 53,1 50,9

49,7 48,9 47,2 41,3

45,8 37,1 30,7 24,5

577,1 499,0

448,1

570,7

4T07

64,3

51,7

48,6

36,0

507,0

1T08

68,8

50,7

47,9

29,8

507,2

2T08

67,2

49,2

45,7

27,7

522,5

19,5 16,3

15,9

20,2 18,4 18,1

3T08

61,8

47,0

42,5

27,7

512,4

17,3

4T08

65,8

45,9

49,9

29,9

490,1

16,7

1T09

67,9

42,4

54,0

28,5

455,1

15,7 15,7

2T09

58,7

40,5

46,5

28,4

457,7

14,8

3T09

51,6

38,4

38,5

25,3

435,4 449,5

14,8

4T09

52,7

41,1

49,6

38,0

510,8

16,2

1T10

64,9

43,4

56,2

34,7

488,8

15,7

2T10

66,2

42,2

45,0

21,0

428,4

13,8

3T10

48,8

43,3

40,6

35,1

442,6

14,1

4T10

49,0

43,6

52,0

46,6

549,3

17,5

1T11*

64,5

43,9

59,3

38,7

511,2

16,0

2T11*

60,4

39,4

53,1

32,0

511,3

15,9

3T11*

56,3

39,9

46,1

29,7

491,5

16,1

4T11*

48,0

46,0

48,9

46,8

Ciclo de Caixa e Capital de Giro

36

(1) Posição de Caixa Líquido.

Dívida Líquida / Ebitda

1.5x

1.9x

1.1x

Dez 06 Dez 07 Dez 08 Dez 09

(1)

1.0x

Dez 10

1.4x

Jun12

2.1x

- Perfil da Dívida: - Indexador: CDI - Garantias: 94% Clean

Perfil da Dívida 2T12

Longo Prazo Curto Prazo

58% 42%

Disponibilidade atual de R$ 484 milhões de garantias em duplicatas.

Dez 11

1.6x

Anexo | Endividamento

37

Max Fischer | Diretor Financeiro e de RI

Beatriz Diez | Gerente de RI

www.profarma.com.br/ri

Telefone.: 55 (21) 4009-0276

E-mail: [email protected]

Formador de Mercado:

Ticker BM&FBOVESPA:

Auditores Independentes:

38

39

40