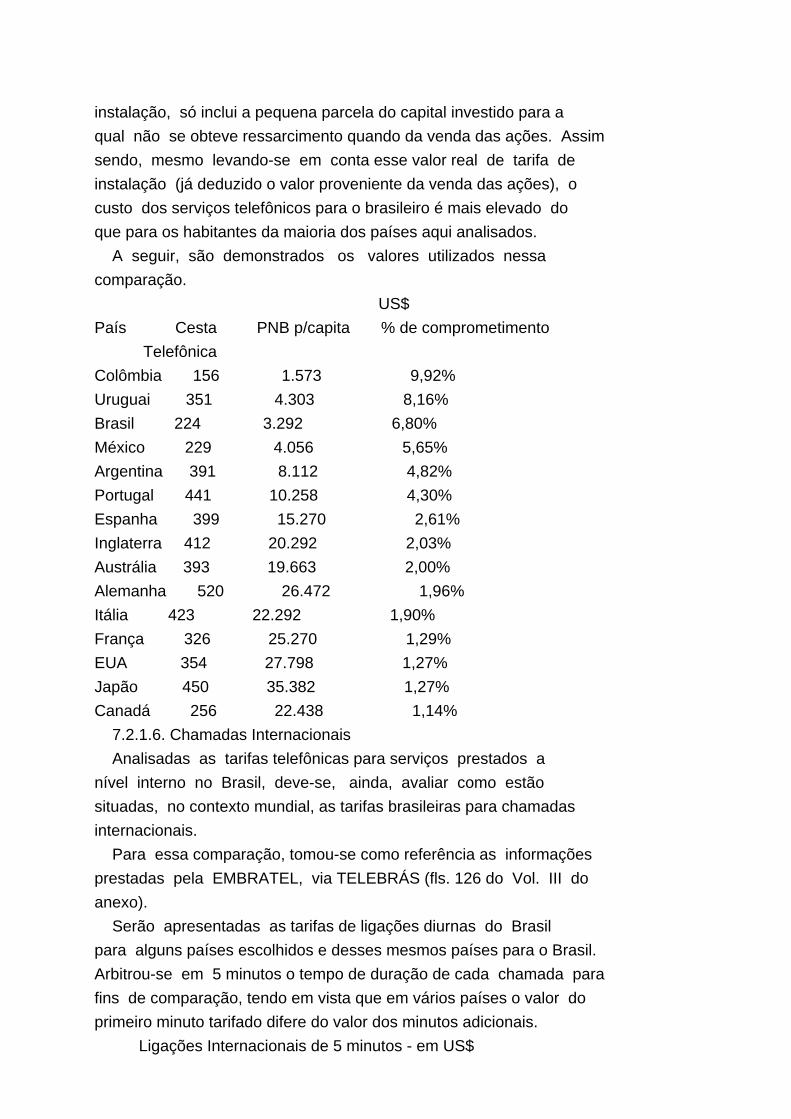

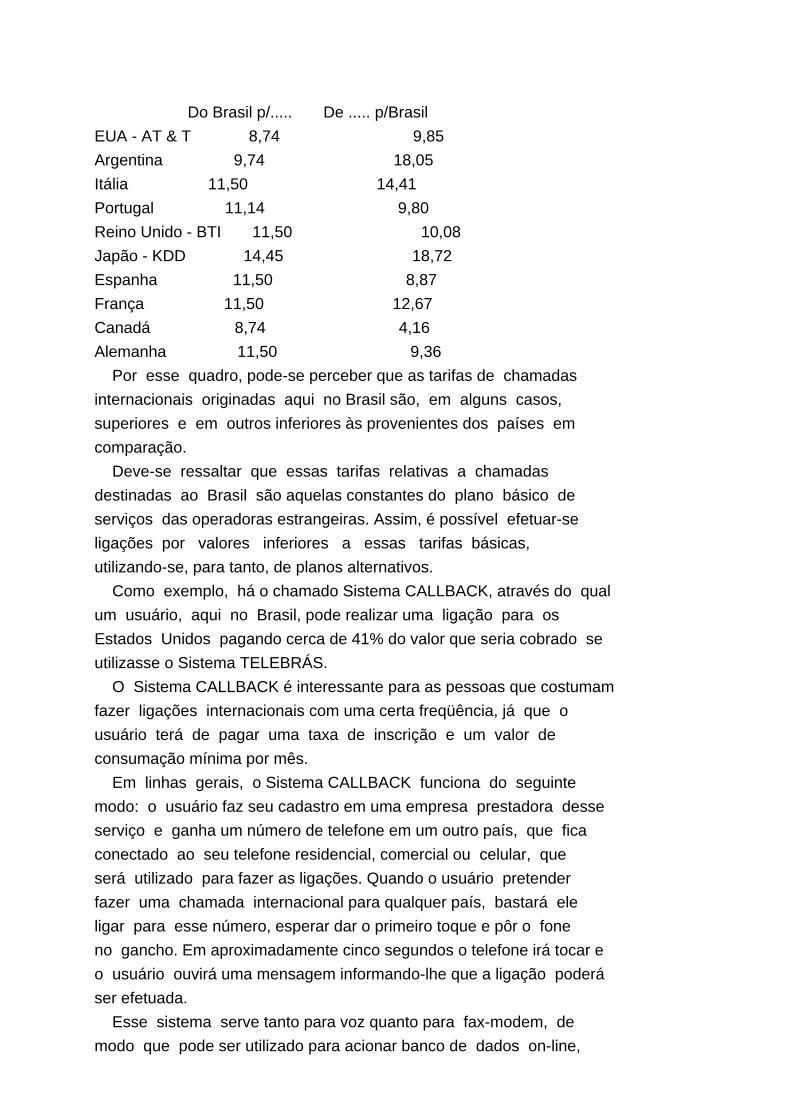

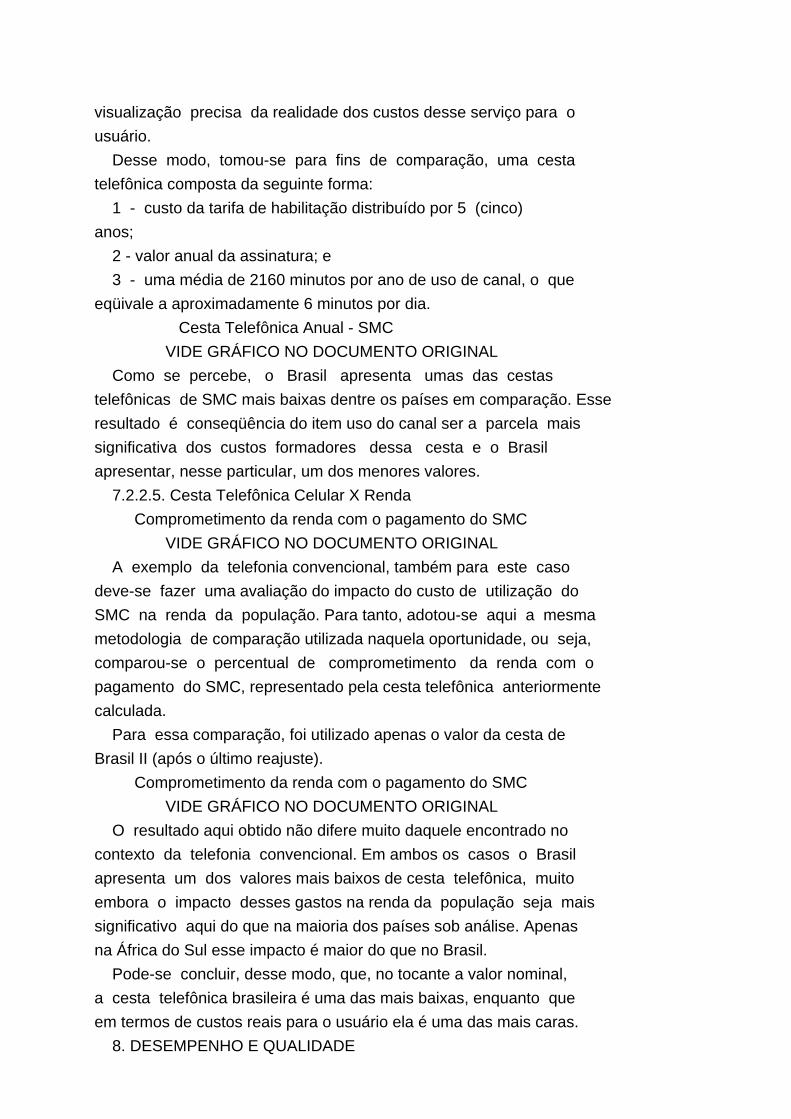

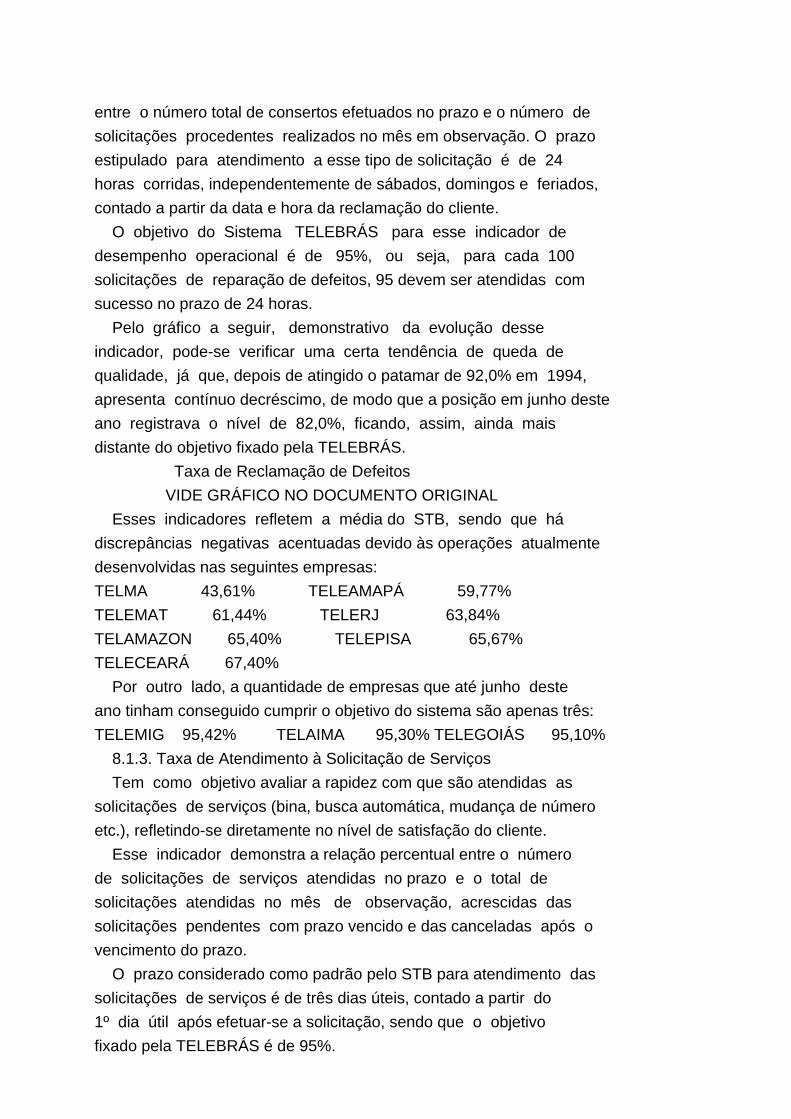

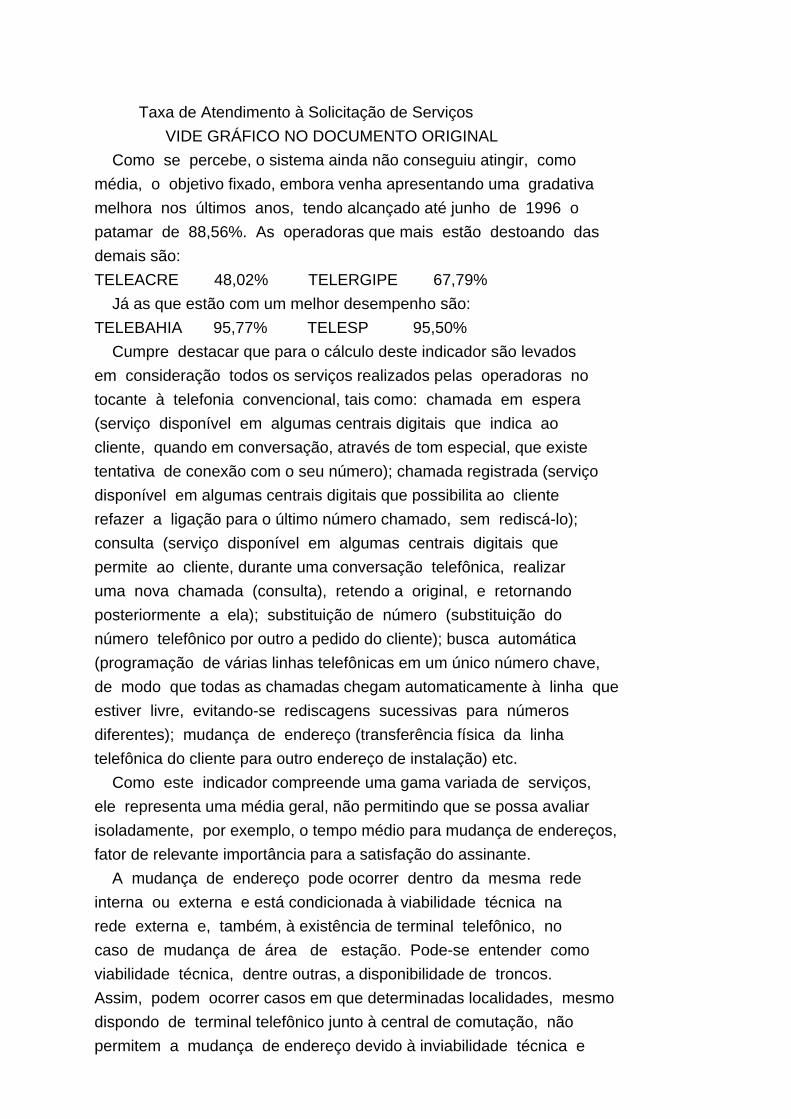

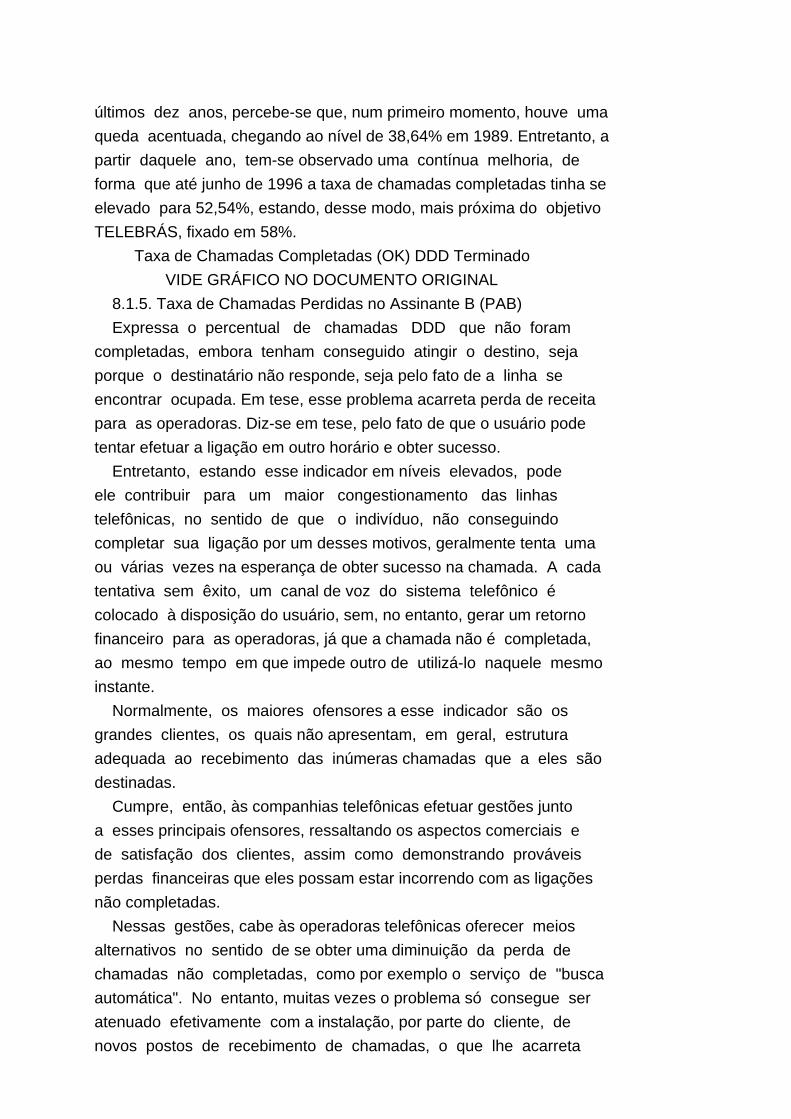

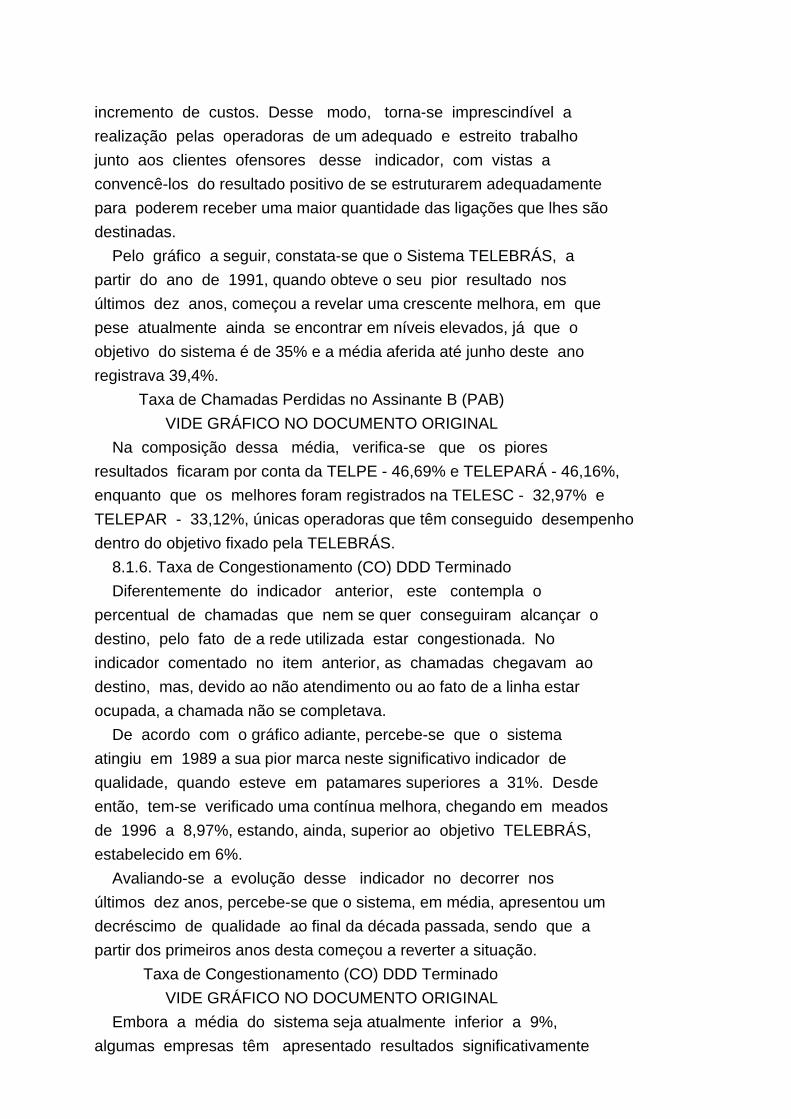

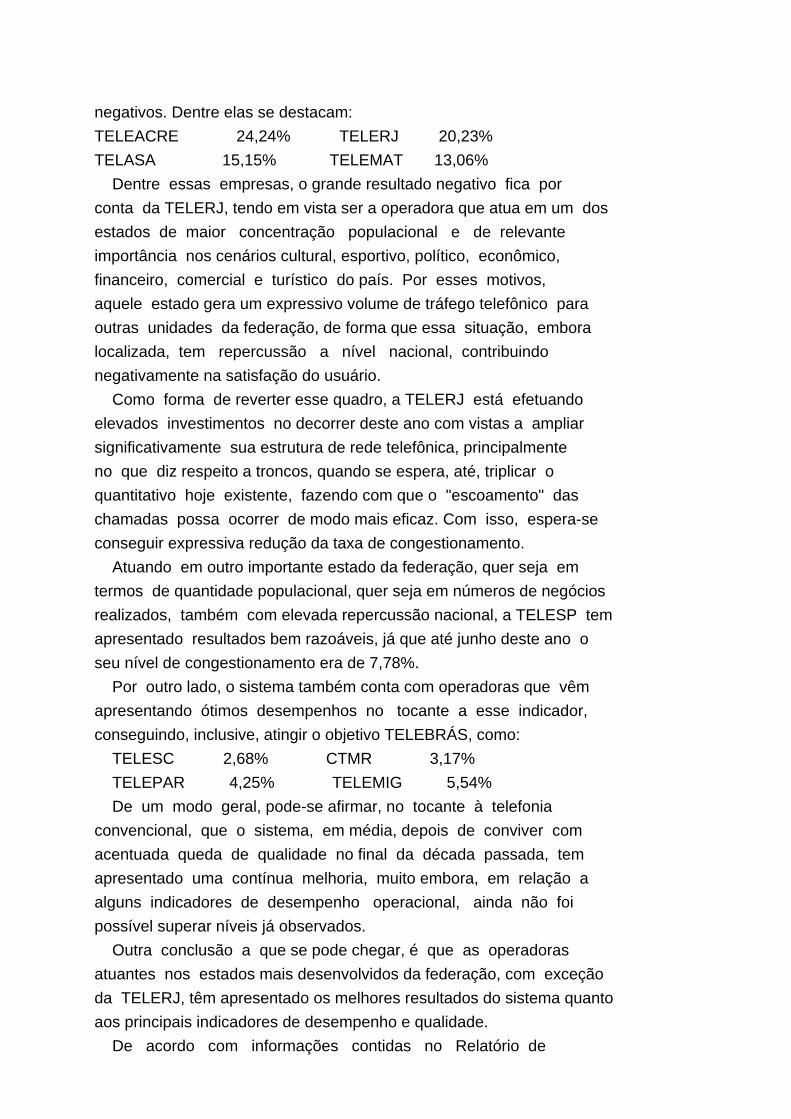

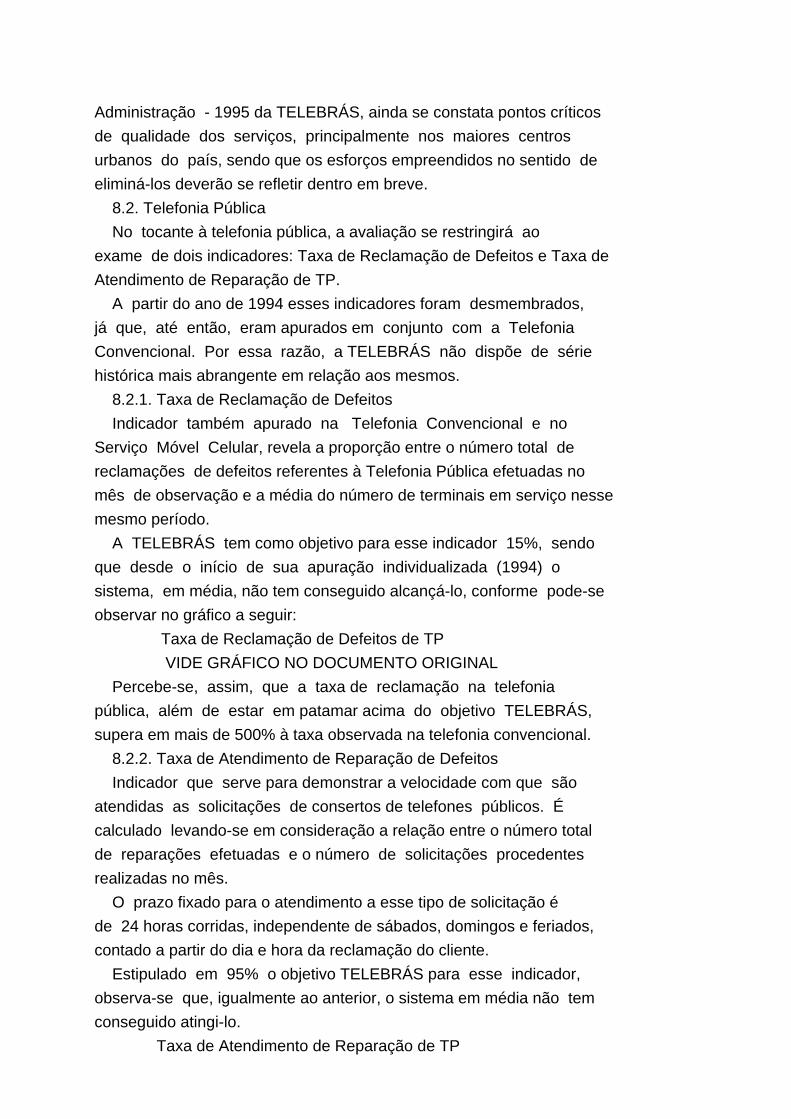

Tribunal de Contas da União Dados Materiais: Entidades ...Dec\19980404\GERADO_TC... · Ministério...

193

Tribunal de Contas da União Dados Materiais: Decisão 188/97 - Plenário - Ata 12/97 Processo nº TC 010.632/96-4 Apensos: TC 800.129/96-2 (TELEACRE) TC 010.632/96-4 (TELESP - referente) TC 650.310/96-9 (TELESC) TC 275.509/96-6 (TELECEARÁ) Interessado: Tribunal de Contas da União Entidades: Telecomunicações Brasileiras S/A - TELEBRÁS, Telecomunicações do Acre S/A - TELEACRE, Telecomunicações de Brasília S/A - TELEBRASÍLIA, Telecomunicações do Ceará S/A - TELECEARÁ, Telecomunicações de Santa Catarina S/A - TELESC, Telcomunicações de São Paulo S/A - TELESP Empresa Brasileira de Telecomunicações - EMBRATEL Relator: Ministro Fernando Gonçalves Representante do Ministério Público: não atuou Unidade Técnica: 9ª SECEX Especificação do "quorum": Ministros presentes: Homero dos Santos (Presidente), Fernando Gonçalves (Relator), Adhemar Paladini Ghisi, Carlos Átila Álvares da Silva, Marcos Vinicios Rodrigues Vilaça, Paulo Affonso Martins de Oliveira, Iram Saraiva, Humberto Guimarães Souto e Bento José Bugarin. Assunto: Auditoria Operacional no Sistema de Telecomunicações Brasileiro Ementa: Auditoria Operacional. Sistema de Telecomunicações Brasileiro. Ministério das Comunicações, TELEBRAS, TELEBRASÍLIA, TELESP, TELESC, TELECEARÁ, TELEACRE, EMBRATEL. Necessidade de aperfeiçoamento do preocesso de transferência à iniciativa privada dos serviços públicos de telecomunicações. Encaminhamento de trabalhos visando subsidiar a avaliação de processos de privatização e de concessão. Necessidade de se desenvolver estudos e de adoção de diversas medidas visando a melhoria em vários aspectos do Sistema. Determinação. Juntada as contas.

Transcript of Tribunal de Contas da União Dados Materiais: Entidades ...Dec\19980404\GERADO_TC... · Ministério...

Tribunal de Contas da União

Dados Materiais:

Decisão 188/97 - Plenário - Ata 12/97

Processo nº TC 010.632/96-4

Apensos: TC 800.129/96-2 (TELEACRE)

TC 010.632/96-4 (TELESP - referente)

TC 650.310/96-9 (TELESC)

TC 275.509/96-6 (TELECEARÁ)

Interessado: Tribunal de Contas da União

Entidades: Telecomunicações Brasileiras S/A - TELEBRÁS,

Telecomunicações do Acre S/A - TELEACRE,

Telecomunicações de Brasília S/A - TELEBRASÍLIA,

Telecomunicações do Ceará S/A - TELECEARÁ,

Telecomunicações de Santa Catarina S/A - TELESC,

Telcomunicações de São Paulo S/A - TELESP

Empresa Brasileira de Telecomunicações - EMBRATEL

Relator: Ministro Fernando Gonçalves

Representante do Ministério Público: não atuou

Unidade Técnica: 9ª SECEX

Especificação do "quorum":

Ministros presentes: Homero dos Santos (Presidente), Fernando

Gonçalves (Relator), Adhemar Paladini Ghisi, Carlos Átila Álvares

da Silva, Marcos Vinicios Rodrigues Vilaça, Paulo Affonso Martins

de Oliveira, Iram Saraiva, Humberto Guimarães Souto e Bento José

Bugarin.

Assunto:

Auditoria Operacional no Sistema de Telecomunicações Brasileiro

Ementa:

Auditoria Operacional. Sistema de Telecomunicações Brasileiro.

Ministério das Comunicações, TELEBRAS, TELEBRASÍLIA, TELESP,

TELESC, TELECEARÁ, TELEACRE, EMBRATEL. Necessidade de

aperfeiçoamento do preocesso de transferência à iniciativa privada

dos serviços públicos de telecomunicações. Encaminhamento de

trabalhos visando subsidiar a avaliação de processos de

privatização e de concessão. Necessidade de se desenvolver estudos

e de adoção de diversas medidas visando a melhoria em vários

aspectos do Sistema. Determinação. Juntada as contas.

Data DOU:

28/04/1997

Página DOU:

8348

Data da Sessão:

16/04/1997

Relatório do Ministro Relator:

GRUPO I - CLASSE V - Plenário

TC 010.632/96-4

Apensos: TC 800.129/96-2 (TELEACRE)

TC 010.632/96-4 (TELESP - referente)

TC 650.310/96-9 (TELESC)

TC 275.509/96-6 (TELECEARÁ)

Natureza: Auditoria Operacional no Sistema de Telecomunicações

Brasileiro

Entidades: Ministério das Comunicações

Telecomunicações Brasileiras S.A. - TELEBRÁS Telecomunicações de

Brasília S.A. - TELEBRASÍLIA Empresa Brasileira de Telecomunicações

- EMBRATEL

Ementa: Auditoria Operacional no Sistema de Telecomunicações

Brasileiro. Entidades auditadas: Ministério das Comunicações,

TELEBRÁS, TELEBRASÍLIA, EMBRATEL, TELESP, TELESC, TELECEARÁ,

TELEACRE. Desempenho do Sistema TELEBRÁS, nos aspectos relativos à

qualidade dos serviços prestados, ao nível de satisfação dos

usuários, à questão tarifária, inclusive no contexto mundial;

análise econômico-financeiro; ao atendimento da demanda, à

implantação da reforma do setor de Telecomunicações, em comparação

com o ocorrido em outros países. Encaminhamento de cópia do

Relatório, Voto e Decisão ao Congresso Nacional e outros.

Determinações.

Esta Auditoria Operacional teve por objeto a avaliação do

Sistema de Telecomunicações Brasileiro como um todo, diagnóstico

importante sobretudo quando está em andamento sua abertura.

O alentado relatório da equipe de auditoria armazenou dados e

informações que poderão ser de grande relevância em futuras

avaliações, notadamente quando a exploração dos serviços de

Telecomunicações estiver em mãos exclusivamente da iniciativa

privada.

Para aferir o desempenho operacional do sistema, tendo em

vista sua elevada complexidade, foram adotados, para tanto, os

indicadores oficiais apurados pelas operadoras integrantes do STB,

os quais são medidos de forma padrão por todas elas, em

conformidade com orientações técnicas fornecidas pela TELEBRÁS.

Quando possível, foram levantadas séries históricas de dados,

de modo a evidenciar suas tendências. No caso de dados que

expressavam valores monetários em moeda nacional, foram adotados

critérios de atualização com base na variação do IGP - DI. Já para

a atualização dos valores expressos em moeda norte-americana, foram

adotados os índices de variação inflacionária obtidos, via

INTERNET, junto à universidade de Oregon dos EUA.

Em face da abrangência do trabalho realizado, da importância

de ampla divulgação dos dados coletados e da qualidade de seu

conteúdo, estou adotando o relatório da equipe como o meu próprio

Relatório.

SUMÁRIO

I - BREVE HISTÓRICO DO SETOR

II - EXPERIÊNCIAS DE ALGUNS PAÍSES

1. França

2. México

3. Venezuela

4. Argentina

5. Chile

III - HISTÓRICO DA SITUAÇÃO BRASILEIRA

IV - SITUAÇÃO DO SISTEMA TELEBRÁS

1. Composição Acionária

2. Análise Econômico-Financeira

3. Autofinanciamento

4. Receita de Exploração

5. Investimentos

6. Plataforma de Telecomunicações

7. Tarifas Telefônicas

8. Desempenho e Qualidade

9. Pesquisa de Opinião dos Usuários

10. Internet

11. Custos de Operação

12. Expansão do Sistema de Telefonia

13. Preparação para a Privatização

14. Programa de Desligamento Incentivado - PDI

15. Centro de Pesquisa e Desenvolvimento - CPqD

V - A REFORMA

1. Política

2. Emenda Constitucional

3. PASTE

4. Consultoria Internacional

5. Programa de Trabalho

6. Decreto nº 1.719/95

7. Lei Específica

8. Minuta do Edital

9. Projeto de Lei Geral de Telecomunicações

10 Órgão Regulador

11. Perspectivas Governamentais

VI - AUDITORIAS OPERACIONAIS REGIONAIS

VII - CONCLUSÃO

I- BREVE HISTÓRICO DO SETOR

O setor de telecomunicações foi, por muito tempo, quase

unanimemente considerado como serviço de utilidade pública sujeito

a um monopólio natural. Isso porque a estrutura de custos

decorrente da tecnologia disponível efetivamente favorecia elevados

ganhos de escala: custos médios cada vez menores quanto maiores os

níveis de produção. Assim, uma empresa só poderia ser eficiente se

dominasse todo o mercado.

Durante essa fase, o desenvolvimento das telecomunicações

visava principalmente a expansão do serviço básico, a construção de

uma rede convencional e a melhoria de performance das entidades

operadoras. As empresas não se posicionavam como prestadoras de

serviços, mas sim como empresas de engenharia, cujos principais

problemas eram tecnológicos, não havendo preocupação maior com os

usuários dos serviços de telecomunicações.

Esse quadro permaneceu estável até a década de 70, quando

iniciou-se, nos países industrializados, um período de

extraordinárias transformações e inovações tecnológicas um pequeno

grupo de áreas de intenso dinamismo tecnológico, tais como a

microeletrônica, biologia molecular, novos materiais, etc. Essas

inovações desdobraram-se em outras, revelando a diversidade e a

intensidade do processo de mutação tecnológica em curso em todo o

setor industrial, na maior parte das atividades e tecnologias

existentes.

Como efeito desse processo de inovação, as empresas se viram

forçadas a efetuar constantes mudanças para poderem continuar a

competir, seja em escala mundial, regional ou local. Para que tais

mudanças pudessem ser realizadas, as empresas necessitaram cada vez

mais de informações que viessem a possibilitar as tomadas de

decisões. O crescimento da intensidade de informação na atividade

econômica resultou em uma demanda cada vez maior por serviços de

telecomunicações diferentes, melhores e mais baratos. Com isso, o

processamento e a transmissão de informações (informática e

telecomunicações) se tornam cada vez mais interdependentes,

constituindo a base para as demais atividades.

Diante disso, pode-se dizer que, em breve, a matéria-prima de

maior demanda será a informação, que constituir-se-á não só em

fator de produção preponderante e insubstituível, mas também em

inigualável forma de poder. Isso porque o conhecimento é um bem

inesgotável, ou seja, não se consome com o uso, pode ser

compartilhado igualmente por inúmeras pessoas e, se devidamente

processado, pode gerar mais informação. Não é outra a razão de

alguns chamarem a sociedade do futuro de "sociedade da informação".

Pode-se dizer que, assim como hoje as nações se dividem em

industrializadas e as não industrializadas, dentro em breve se

encontrarão divididas entre aquelas que apresentam adequada

infra-estrutura de telecomunicações, dispondo de diversos serviços

com elevado nível de qualidade e a custos baixos, e aquelas que,

por não possuírem essa infra-estrutura, perderão a competitividade

no mercado internacional, reduzindo sua capacidade de

desenvolvimento econômico e social.

Não haverá, então, país desenvolvido que não disponha de um

sistema de telecomunicações. Esse fato, no entanto, concede aos

países em desenvolvimento uma oportunidade sem igual para acelerar

seu crescimento: a construção de uma forte infra-estrutura de

telecomunicações, essencial para assegurar um mais rápido

desenvolvimento da economia e da própria sociedade.

Cabe citar o Relatório Sobre o Desenvolvimento Mundial 1994 -

Infra-estrutura e Desenvolvimento, editado pelo Banco Mundial: "a

suficiência de infra-estrutura é um fator determinante do êxito de

um país e do fracasso de outro na diversificação da produção, a

expansão do comércio, a capacidade de fazer frente ao crescimento

populacional; a redução da pobreza ou melhora de condições

ambientais."

A nova relevância das telecomunicações no cenário mundial

estabeleceram novos patamares de eficiência que aumentaram a

necessidade de investimentos, exigindo uma adaptação ao novo

paradigma da era da informação. O desenvolvimento de tecnologias, o

casamento da informática com as telecomunicações, o aumento da

demanda e da exigência da qualidade dos serviços prestados e a

crescente globalização da economia resultaram na mudança do perfil

das empresas de telecomunicações, até então habituadas a funcionar

em um ambiente de relativa estabilidade.

O resultado foi que, a partir de 1984, quando os EUA

reformularam o seu setor de telecomunicações aplicando a lei

antitruste ao monopólio privado da AT&T, introduzindo a competição

nos serviços de longa distância e internacionais e em mercados

internacionais e sinalizando para a possibilidade de as empresas

americanas atuarem em mercados internacionais, o já galopante

desenvolvimento e a adoção de novas tecnologias foram ainda mais

acelerados, e um novo padrão de atividade foi estabelecido para o

setor.

A pressão imposta aos demais países do mundo, a urgência da

adaptação às exigências da nova era da informação (para evitar a

redução na competitividade econômica geral), a necessidade de

comprometimento de altos recursos para financiar a modernização das

redes e o entendimento de que o conceito de monopólio natural já

não mais se adequava à totalidade do setor de telecomunicações

desencadearam uma série de reformas que vararam em forma e conteúdo

mas, de maneira geral, desoneraram o setor público da

responsabilidade exclusiva pelo setor, introduziram alguma forma de

competição, revisaram a legislação existente e tornaram mais aberto

e desregulamentado o mercado.

Na maioria dos países, exceção feita principalmente aos EUA,

Canadá e Finlândia, os serviços de telecomunicações eram fornecidos

pelo Estado, seja como um departamento, seja como empresa. Nos anos

80, no entanto, as transformações já mencionadas criaram uma onda

de liberalização e privatização em todo o mundo. A

desregulamentação americana com a divisão do sistema Bell foi

seguida pela Inglaterra, Japão, Austrália e Nova Zelândia. Já no

início dos anos 90, praticamente todos os países da comunidade

européia começaram um processo de restruturação de seus sistemas de

telecomunicações - inseridos em um contexto maior: a unificação

européia -, organizando-os de forma comercial, incrementando a

participação privada no setor, estimulando a competição e a

regulamentação.

O quadro a seguir ilustra o estado de liberalização do setor

de telecomunicações de alguns países europeus:

VIDE QUADRO NO DOCUMENTO ORIGINAL

M = monopólio C = concorrência L = concorrência limitada

Fonte: Siemens 1995

Nos países em desenvolvimento, o Estado é (ou era) o

proprietário de quase toda a infra-estrutura, e os governos são

responsáveis por sua exploração e financiamento, principalmente

devido a crença tradicional de que se precisa de um monopólio - e,

portanto, do governo - para a prestação desses serviços, devido às

suas características de produção e ao interesse público. A história

de êxitos e fracassos no campo da infra-estrutura é em grande parte

a história do desempenho desses governos.

O modelo de desenvolvimento do setor de telecomunicações na

América Latina seguiu um modelo com poucas variações:

nacionalização de ineficientes empresas de propriedade privada

anteriormente à década de 70 e controle do setor de

telecomunicações por empresas ou agências do governo em regime de

monopólio a partir de então.

Apesar da existência de empresas de propriedade privada

durante as décadas de 50 e 60, a grande maioria dos países

latino-americanos nunca experimentou um regime de concorrência ou

liberalização no setor de telecomunicações, um vez que o governo

sempre desfrutou do direito de arbitrar o preço das tarifas,

definir áreas prioritárias de atuação, variar o montante de

impostos diretos e indiretos incidentes sobre o setor e outras

práticas que tornaram inviáveis investimentos na expansão das redes.

Durante a década de 80, quando a economia mundial entrou em

crise, o setor de telecomunicações da América Latina sofreu com a

política de fixação de preços em níveis artificialmente baixos,

inferiores aos custos reais, usada como tentativa de combate às

crescentes taxas inflacionárias, pois que, com tal política, não

foi possível gerar recursos suficientes para atender à demanda,

para a atualização tecnológica e até mesmo para a manutenção da

planta existente.

Alguns países da América Latina acompanharam tendência mundial

e formularam reformas para seus setores de telecomunicações, entre

eles Chile, Argentina, Venezuela e México. No entanto, como muitos

desses países já compreenderam, a reforma não é uma panacéia em si,

e precisa ser desenvolvida com profundo conhecimento das

características internas, em consonância com a demanda do setor.

Não existe uma fórmula universal, e a precipitada adoção de medidas

pouco estudadas pode, na realidade, trazer mais prejuízos que

benefícios ao setor e ao país. A possibilidade de aprender com as

reformas já realizadas ou em andamento em todo o mundo é uma

vantagem comparativa para muitos países latino-americanos que ainda

não restruturaram o setor de telecomunicações, incluindo o Brasil,

e não deve ser subestimada.

O quadro a seguir ilustra o estado das reformas em alguns

países do continente americano:

VIDE QUADRO NO DOCUMENTO ORIGINAL

M = monopólio C = concorrência L = concorrência limitada

Fonte: Siemens 1995

II - EXPERIÊNCIAS DE ALGUNS PAÍSES

O quadro a seguir apresenta, resumidamente, o resultado de

diversas reformas efetuadas em diversos continentes:

VIDE QUADRO NO DOCUMENTO ORIGINAL

Fonte: Telecomunicações - Passaporte para a Modernidade

1. FRANÇA

Em 1965, a França detinha um dos piores serviços telefônicos

dentre os países desenvolvidos da Europa. Porém, uma política de

priorização das telecomunicações efetuada em fins dos anos 60 e

início dos 70, sob o governo de Giscard d'Estaing, resultou em

vultosos investimentos, alteração da legislação, ampliação e

modernização das redes.

Com as reformas, a France Telecom foi desmembrada em

subsidiárias independentes, divididas por mercado, o que contribuiu

para uma maior autonomia de atuação. Mudou-se, também, a cultura

institucional existente até então. Assim, a França chegou a, no

início da década de 90, possuir a rede mais digitalizada do mundo.

Ainda assim, em 1989, a França divulgou que pretendia

restruturar, novamente, o setor, tornando-se o primeiro país na

Europa a perseguir as metas estabelecidas pelo EC Green Paper -

Compromisso assumido pelos países da Comunidade Européia no sentido

de liberalização de seus mercados de telefonia. Assim, além dos

fatores que de uma maneira geral orientaram as iniciativas de

desregulamentação do setor em todo o mundo (novas tecnologias,

globalização da economia e aumento da competição entre os

mercados), a França enfrentava o desafio adicional da unificação

econômica da Europa.

Uma das primeiras preocupações dos legisladores em relação à

reforma de telecomunicações da França foi colocar o setor em linha

com as especificações do Green Paper. Havia, no entanto, uma forte

preocupação do governo em manter as características de serviço

público da área, ao mesmo tempo em que se desenvolvia um sistema

capaz de acompanhar as rápidas transformações tecnológicas em

andamento.

Promulgou-se, assim, em dezembro de 1990, uma lei que ampliou

as possibilidades de competição e diminuiu as barreiras de entrada

no mercado francês, dividindo o setor em três segmentos: área de

monopólio; área de competição supervisionada; e área de competição

aberta. Permaneceram sob monopólio os serviços de telefonia e

telex, investimento em infra-estrutura e telefonia pública

"terrestre". Para a competição supervisionada foram abertos os

mercados se serviços de rádio, redes privadas e transporte do

dados. Os serviços de valor adicionado e fornecimento de terminais

foram totalmente abertos à competição.

Em janeiro de 1991, entrou em vigor lei que, promulgada no ano

anterior, desvinculou a ação da France Telecom do governo, passando

aquela a ser uma empresa independente com o status de corporação

pública. Com isso, a estatal passou a ter autonomia financeira para

determinar seu orçamento e investimentos, bem como liberdade para

designar seus diretores, presidente e demais executivos, o que

permitiu que a empresa não mais sofresse pressões políticas para a

tomada de decisões e deu estabilidade ao corpo executivo. No

entanto, quanto à sua política, a empresa segue, ainda, orientação

do Ministério da indústria, dos Correios e Telecomunicações e do

Comércio Exterior.

Nas áreas em que a France Telecom não detém direitos

exclusivos, fica sujeita às mesmas regras que a Direção Geral de

Regulamentação (DRG) estabelece para todos os demais provedores de

serviços de telecomunicações. Em áreas de competição aberta, fica

sujeita às mesmas regras que seus competidores, exceto no caso dos

serviços de transmissão de dados. A direção do serviço público

supervisiona a corporação a qual é caracterizada pelas funções de

proprietários e pela proteção dos interesses específicos do Estado.

Sua relação com o estado é definida contratualmente em um plano de

implementação, onde constam princípios orientadores econômicos e

financeiros estabelecendo obrigatoriedade de investimentos,

compromisso de reajustes tarifários abaixo da inflação, diminuição

do déficit, aumento da produtividade, qualidade de serviço, etc.

Vale destacar o processo que o governo seguiu para

desregulamentar as telecomunicações francesas: o diálogo. A reforma

no setor foi feita baseada em discussões entre governo e sindicato,

que por longo tempo permaneceram em um impasse, mas que resultou em

uma lista de principais itens a serem negociados durante uma outra

fase - o debate público.

Esse debate ocorreu no período de abril a junho de 1989 com os

seguintes temas: papel e mandato de um serviço público - sob o

ponto de vista dos clientes - e a perspectiva de modernização

econômica e competitividade das companhias; competição, monopólio e

controle regulador para os serviços de telecomunicações e correios.

O debate examinou as condições para atuação de uma corporação

pública. No total, mais de duzentos mil servidores civis se

capacitaram para participar do debate em seu local de trabalho,

através de debate interno (apresentações e transmissões de vídeos),

utilizando uma rede interna de vídeo para conduzir cinco debates ao

vivo - de um centro de transmissão em Paris até seis centros

interativos e cento e cinqüenta monitores através da França e seus

territórios. Centenas de audiências públicas foram realizadas,

incluindo a visão política de parlamentares, de representantes da

indústria e finanças, bancos, federações profissionais e etc. As

conclusões obtidas foram: no todo, os usuários estavam satisfeitos

com os serviços da France Telecom e La Poste; os serviços

essenciais seriam mantidos; havia rejeição para a privatização; a

grande maioria gostaria de manter o "status" de servidores civis.

Baseado nessas conclusões, veio uma nova fase de consultas com

os sindicatos, finalizando com uma proposta ao governo de reforma

em três pontos: restruturação conduzindo à criação de duas

instituições públicas (La Poste e France Telecom); introdução de

competição livre ou regulada compatível com um forte serviço

público; e a adoção de um pacote de medidas sociais para as pessoas

das novas corporações.

2. MÉXICO

No México, em 1989, a Teléfonos de Mexico S.A. (TELMEX),

companhia cujo controle era detido pelo Estado (51%), provia os

serviços locais, de longa distância e internacionais em todo o

país. A política e a regulamentação do setor ficava a cargo da

Secretaria de Comunicaciones y Transporte (SCT). A SCT também

operava uma rede nacional de microondas, o sistema de satélite

doméstico, uma pequena rede de pacotes comutados, estações

marítimas e aeronáuticas e algumas outras instalações.

Em agosto daquele ano, publicou-se um programa de modernização

do setor. Esse trabalho identificou os principais obstáculos

estruturais a uma melhor performance do setor. O plano de

modernização visava melhorar o serviço até o atingimento de níveis

de qualidade internacionais; expandir a cobertura dos serviços;

modernizar e diversificar os serviços; estabelecer tarifas

competitivas e alcançar a auto-suficiência financeira; e promover

maior participação do capital privado e competição. Para alcançar

esses objetivos, o plano de modernização propôs um novo arcabouço

legal que pudesse promover eficiência, competição e investimento

privado; acabar com as taxas telefônicas e restruturar as tarifas;

privatizar a TELMEX e submetê-la a controle de preços e de

qualidade de serviços; introduzir competição nos serviços locais e

de longa distância, bem como nos novos serviços; e outorgar

concessões para a exploração de telefonia celular por parte de

operadoras regionais.

Essas propostas foram, quase todas, implementadas nos anos de

1990 e 1991. Tarifas foram aumentadas de modo a acabar com as

distorções tarifárias, foram concedidas duas licenças de serviço

móvel celular (TELMEX e outra) em cada uma das sete regiões, a SCT

tornou-se apenas o agente regulador e fiscalizador da comunicações,

a legislação foi amplamente revisada e diversos serviços foram

liberalizados.

O controle da Telmex foi vendido a um consórcio de

investidores nacionais e internacionais associados à France Telecom

e à Southwestern Bell que, junto com a concessão, assumiram as

seguintes obrigações: uma regulação de tarifas via sistema de

price-cap que impõe um limite, em termos reais, a um índice de

preços de uma cesta de diferentes serviços telefônicos; obrigações

de expansão da rede em áreas rurais e urbanas a uma taxa de 12% ao

ano em número de linhas telefônicas instaladas; metas progressivas

de qualidade de serviço e penalidades caso de não sejam atingidas;

disponibilização dos serviços a cada cidade acima de um certo nível

populacional até 1996. Em contrapartida, foi-lhe assegurado o

monopólio dos serviços básicos e da rede até 1996, depois do que o

mercado será aberto à competição.

3. VENEZUELA

Na Venezuela, os serviços locais e de longa distância eram

prestados pela Compañia Anónima Nacional de Teléfonos de Venezuela

(CANTV) na forma de monopólio estatal. Em meados de 1990, após a

troca do Ministro de Transporte e Comunicações e do Presidente da

CANTV, foi estabelecido um grupo de restruturação para dirigir a

reforma do setor e a privatização da empresa. Em 1991, consultorias

foram contratadas para analisar o regime de competição, desenvolver

nova estrutura tarifária, preparar a nova lei de telecomunicações e

sua regulamentação e desenhar o regime institucional de

regulamentação. Um consórcio de bancos de investimentos foi

contratado para preparar a venda da empresa.

Em março de 1991, o governo publicou os critérios de

pré-qualificação para a privatização. Baseados nesses critérios,

oito operadoras internacionais se qualificaram e discutiram, com o

governo, as regras de privatização. Em setembro de 91 o governo

emitiu os editais finais, estabelecendo preço mínimo de US$900

milhões para a venda de 40% das ações da CANTV. Outros 11% seriam

vendidos aos empregados da CANTV nos mesmos termos e condições. As

ações remanescentes permaneceriam com o governo e seriam vendidas

posteriormente.

O processo realizou-se em novembro de 91. Dois consórcios

participara, sendo vencedor aquele liderado pela GTE, com uma

oferta de US$ 1.885 milhões (US$2.930 por linha em serviço). A

companhia foi formalmente transferida para os novos operadores no

mês seguinte.

A privatização foi acompanhada pela preparação de uma nova lei

de telecomunicações, criação de uma nova agência regulatória

(CONATEL), reajuste tarifário e introdução de competição em

telefonia celular, redes privadas e serviços de valor adicionado.

Uma das bandas de celular foi concedida á CANTV e transferida ao

novo operador após a privatização. A outra banda foi oferecida em

licitação, tendo sido ganhador a TELCEL, consórcio da Bell-South,

que ofereceu US$100 milhões.

À nova operadora foi concedido monopólio no serviço básico,

longa distância e internacional. O período de exclusividade foi

considerado essencial para garantir suficiente incentivo financeiro

para financiar o ambicioso plano de expansão para a rede básica.

A concessão determinava a instalação de 3.000.000 novas linhas

e substituição de outras 640.000 durante os 9 anos (cerca de

400.000 linhas por ano). A concessão também incluía um número de

metas de qualidade de serviço durante o período de exclusividade.

As tarifas foram aumentadas em meados de 1991, antes da

privatização, e novamente em janeiro de 1992, após a transferência

ao operador privado. As tarifas foram agrupadas em três cestas de

preços a serem reguladas via sistema de price-cap e totalmente

indexadas à inflação até o fim de 1996, quando então serão apenas

parcialmente indexadas.

4. ARGENTINA

Em 1989, o Presidente da Argentina, Carlos Menen, anunciou sua

decisão de iniciar o processo de privatização da ENTeL, Empresa

Nacional de Telecomunicações, então estatal com monopólio no setor

de telecomunicações. Foi estabelecido um cronograma concedendo 12

meses para a criação de uma comissão, elaboração da proposta,

definição das regras, revisão da legislação e venda da ENTeL.

Resolveu-se que, como incentivo à concorrência, a ENTeL seria

dividida em duas empresas regionais, uma ao norte e outra ao sul do

país sendo que a capital Buenos Aires seria compartilhada entre as

duas empresas, cada qual com metade de sua região. Definiu-se,

também, que, a partir da privatização, cada empresa usufruiria de

um prazo de sete anos de monopólio, prorrogáveis por mais três

anos, para a prestação de serviços básicos de telefonia e

instalação de redes em sua área. Ficou determinado, ainda, que o

fornecimento de serviços de longa distância ficaria a cargo de uma

terceira companhia pertencente a ambas as empresas locais, e que os

serviços ditos "competitivos" ficaram a cargo de uma quarta

companhia igualmente compartilhada entre as duas operadoras locais.

Por fim, estabeleceu-se que o mercado de telefonia celular seria

atendido por concessões a serem outorgadas após um processo

seletivo (concorrência). A venda de terminais aos usuários, as

redes privadas e os demais serviços de valor adicionado seriam

imediatamente liberalizados. Três companhias independentes,

licenciadas no governo anterior, continuariam a desenvolver

competição em redes de dados e serviços envolvendo tecnologia de

satélites.

Em novembro de 1990, as novas operadoras assumiram as duas

companhias regionais: Telecom Argentina, ao norte daquele país,

comprada por um consórcio liderado pela France Telecom e pela STET

(italiana); Telefónica de Argentina, na região sul do país,

comprada por um consórcio liderado pela Telefónica, estatal

espanhola.

Após assumirem o controle das operadoras, as companhias

trouxeram executivos e especialistas estrangeiros, o que permitiu

um incremento de know-how e a implementação de novas políticas de

gerenciamento. Foram renegociados os contratos de trabalho e

introduzidas novas práticas, bem como o combate às fraudes. Também

os contratos de fornecimento de equipamentos foram renegociados,

atingindo-se um corte de custos de até 50%.

Após dois anos da privatização, a força de trabalho foi

reduzida em cerca de 20%, principalmente através de incentivos à

aposentadoria, o que permitiu, no primeiro ano, um aumento de

produtividade da força de trabalho de 13 a 10 trabalhadores por

1000 linhas.

Em junho de 1990 foi criada a Comisión Nacional de

Telecomunicaciones - CNT, responsável pela elaboração e divulgação

das novas regras de mercado, dos compromissos a serem assumidos

pelos novos investidores e das regras de funcionamento das empresas

de telecomunicações. A CNT seria responsável, também, pelo

acompanhamento do desempenho dessas empresas, regulamentação e

monitoração dos serviços em concorrência e estabelecimento de

preços.

No entanto, embora o cronograma indicasse que a regulamentação

do setor deveria estar pronta no momento em que fosse transferida a

propriedade das empresas operadoras, a CNT sequer estava

administrativamente constituída quando efetuou-se tal transação.

Naquele momento, a CNT era incapaz de verificar o fiel cumprimento

das obrigações das novas empresas e tampouco era capaz de atuar na

mediação de conflitos, seja entre empresas, seja entre estas e o

governo, seja em relação aos usuários. Apenas a partir de 1992 a

CNT começou, efetivamente, a regular e fiscalizar o setor.

5. CHILE

As reformas do setor de telecomunicações no Chile foram

iniciadas em 1975 e substancialmente completadas em 1987. Antes do

início da reforma, as telecomunicações eram dominadas por duas

companhias estatais: Compania de Teléfonos de Chile (CTC) que

detinha cerca de 95% do mercado telefônico local, e a Empresa

Nacional de Telecomunicaciones (ENTEL) operando a maioria dos

serviços de longa distância e todos os internacionais.

Seguindo sua estratégia, o governo criou, em 1977, a

Subsecretaria de Telecomunicaciones (SUBTEL), nova responsável pela

regulamentação técnica do setor, vinculada ao Ministério do

Transporte e das Telecomunicações,

Em 1978, o governo divulgou um decreto executivo definido as

linhas da política de desenvolvimento para as telecomunicações,

contendo, inclusive, os princípios básicos que guiaram todas as

subsequentes liberalizações e privatizações.

Em 1982, foi aprovada a nova lei de telecomunicações, o que

permitiu fortalecer ações específicas para implementar a política

do governo, eliminando os conflitos anteriormente existentes. Uma

alteração da lei em 1987 estabeleceu meios específicos para a

implementação da privatização, constituindo os mecanismos de

financiamento do investimento e um sistema para regular as tarifas

dos serviços em monopólio, a ser revisado a cada cinco anos, o que

deu a estabilidade e a transparência necessárias para atrair

investidores estrangeiros.

Antes, porém, em 1986, o governo vendeu algumas ações da CTC e

ENTEL para os empregados das companhias e ao público em geral. Até

o final de 1987, 25% da CTC estavam em mãos privadas.

Em 1987, após a provação da lei, começaram a ser avaliadas

ofertas de empresas estrangeiras para a compra definitiva da CTC, e

o investidor australiano, Alan Bond, adquiriu o controle acionário

da empresa oferecendo US$ 140 milhões por 35% das ações. Em 1990,

tendo investido US$ 100 milhões e colhido US$ 90 milhões em

dividendos, Alan Bond vendeu sua participação na CTC (agora cerca

de 50%) diretamente à Telefónica de Espana por US$ 390 milhões. A

ENTEL, por sua vez, foi vendida para vários investidores nacionais

e estrangeiros, além do público em geral. Nesse decorrer, a

Telefónica de Espanha comprou aos poucos cerca de 25% das ações da

ENTEL, tornando-se o maior investidor em telefonia no mercado

chileno. Assim, em 1993 a Corte Suprema Chilena decidiu que a

empresa poderia manter seus investimentos apenas na CTC, ou na

ENTEL.

III - HISTÓRICO DA SITUAÇÃO BRASILEIRA

Até o início da década de 1960, a exploração dos serviços de

telecomunicações, direta ou mediante outorga, cabia indistintamente

à União, aos Estados e aos Municípios, propiciando que empresas

operadoras surgissem e se expandissem de forma desordenada, com

custos onerosos e sem qualquer compromisso com a qualidade. Esses

entes também eram responsáveis, cada um, pela fixação das tarifas.

Assim, havia cerca de 1.200 empresas telefônicas no País sem

nenhuma coordenação, integração ou diretrizes comuns para o

desenvolvimento dos sistemas, apresentando grandes dificuldades

operacionais e de interligação.

O primeiro passo para o desenvolvimento ordenado das

telecomunicações no Brasil foi dado com a aprovação pelo Congresso

Nacional, em 27 de agosto de 1962, da Lei 4.117, instituindo o

Código Brasileiro de Telecomunicações, responsável pela

transformação radical do panorama do setor, disciplinando os

serviços telefônicos e colocando-os sob o controle da autoridade

federal.

O Código definiu a política básica de telecomunicações, a

sistemática tarifária e o planejamento de integração das

telecomunicações em um Sistema Nacional de Telecomunicações (SNT) e:

criou o Conselho Nacional de Telecomunicações subordinado à

Presidência da República, com as atribuições de coordenar,

supervisionar e regulamentar o setor de telecomunicações;

autorizou a criação da EMBRATEL - Empresa Brasileira de

Telecomunicações S. A. com a finalidade de implementar o sistema de

comunicações a longa distância, ligando, entre si, as capitais e as

principais cidades do País;

instituiu o FNT - Fundo Nacional de Telecomunicações,

destinado a financiar as atividades da Embratel.

O problema da fragmentação do poder de outorga das concessões

foi resolvido apenas em 1967, com a edição do Decreto-lei nº 162

que o concentrou na União, o que foi posteriormente consolidado

pelas Constituições de 67 e 88. Em 1967 foi aprovado, também, o

Decreto-Lei nº 200 que, entre outros, criou o Ministério das

Comunicações.

No início da década de 70, o serviço de telefonia de longa

distância apresentava um bom nível de qualidade e a telefonia

urbana era deficiente. Como solução, foi autorizada a criação de

uma sociedade de economia mista através da Lei 5.792, de 11 de

julho de 1972. Assim surgiu a Telecomunicações Brasileiras S.A. -

TELEBRAS, vinculada ao Ministério das Comunicações, com atribuição

de planejar, implantar e operar o SNT.

Neste sentido, instituiu-se em cada Estado uma empresa-polo e

promoveu a incorporação das companhias telefônicas existentes,

mediante aquisição de seus acervos ou de seus controles acionários.

Este período foi marcado por uma expansão expressiva da planta

telefônica, passando de 1,4 milhões para 5 milhões de terminais

instalados. Foi também estabelecida uma política industrial visando

a consolidação de um parque industrial brasileiro, voltado à

demanda do SNT.

Nos anos 80, as significativas modificações no cenário

político e difícil situação econômico-social do País afetaram o

setor de telecomunicações, dificultando a sua expansão conforme o

esperado. Mesmo assim:

- consolidou-se o processo de incorporação das companhias

telefônicas, ficando a TELEBRAS responsável pela operação de mais

de 95% dos terminais telefônicos em serviço e o restante por apenas

5 empresas de serviços telefônicos não pertencentes ao Sistema

TELEBRAS;

- foram lançados os satélites de comunicações BrasilSat-I em

1985 e o BrasilSat-II em 1986, através dos quais se conseguiu a

integração total do território brasileiro, levando sinais de

telefonia, telegrafia e televisão a todas as regiões do País;

- a existência dos satélites possibilitou o lançamento do

Programa de Popularização e Interiorização das Telecomunicações,

destinado a levar ao maior número de localidades brasileiras as

facilidades de comunicações e proporcionar maior integração entre

cidadãos e suas comunidades.

Na década de 90, foi dada ênfase para a retomada do

crescimento e da qualidade na prestação dos serviços de

telecomunicações. Alcançou-se a cifra de 10 milhões de acessos

telefônicos instalados e iniciou-se as instalações do Sistema de

Telefonia Móvel Celular e de Rede Inteligente.

Os serviços públicos de telecomunicações no Brasil são hoje

explorados pelo Sistema TELEBRÁS - composto por uma empresa

"holding", a TELEBRÁS; por uma empresa "carrier" de longa distância

de âmbito nacional e internacional, que explora também serviços de

comunicações de dados e de telex (a EMBRATEL); por 27 empresas de

âmbito estadual ou local; e por quatro empresas independentes,

sendo três estatais (a CRT, controlada pelo Governo do Estado do

Rio Grande do Sul; a SERCOMTEL, pela Prefeitura de Londrina; e a

CETERP, pela Prefeitura de Ribeirão Preto) e uma privada (a Cia. de

Telecomunicações do Brasil Central, sediada em Uberlândia e que

atua no Triângulo Mineiro, no nordeste de São Paulo, no sul de

Goiás e no sudeste do Mato Grosso do Sul).

O Sistema TELEBRÁS detém cerca de 90% da planta de

telecomunicações existente no País e atua em uma área em que vivem

mais de 90% da população brasileira. A União detém o controle

acionário da TELEBRÁS, com pouco mais de 50% de suas ações

ordinárias; da totalidade do capital, entretanto, a União detém

menos de 22%. A maior parte das ações é de propriedade particular,

com cerca de 25% em mãos de estrangeiros e o restante pulverizado

entre 5,8 milhões de acionistas.

No decorrer dos últimos 20 anos, enquanto a população

brasileira aumentou em 50% e o PIB cresceu 90%, a planta instalada

de terminais telefônicos do Sistema TELEBRÁS cresceu mais de 500%,

criando uma das maiores redes telefônicas de todo o mundo,

atendendo hoje a mais de 20 mil localidades. Nesse mesmo período,

todavia, o tráfego telefônico aumentou em proporção

significativamente maior - mais de 1200% no serviço local e mais de

1800% no serviço interurbano.

O tráfego telefônico mede, entretanto, apenas a demanda por

serviços gerada pela parcela da população e das empresas que já

dispõe de acesso ao sistema. Ele não mede a demanda por novas

linhas, isto é, não indica a quantidade de pessoas e organizações

que ainda não conseguiu atendimento telefônico individualizado. A

demanda por acessos aos serviços telefônicos básicos não está hoje

adequadamente quantificada, e não há nenhum trabalho ou pesquisa

que constitua uma referência confiável para realizar projeções, mas

o Ministério das Comunicações a estima em 4 a 10 milhões de

terminais convencionais.

Por outro lado, estima-se que mais de 80% dos terminais

residenciais concentram-se nas famílias das classes "A" e "B", haja

vista o elevado custo do terminal telefônico, o que mostra que as

classes menos favorecidas não dispõem de atendimento

individualizado. Estima-se, também, que quase a totalidade dos

terminais existentes localiza-se nas áreas urbanas, sendo

extremamente reduzido o atendimento a usuários nas áreas rurais:

apenas pouco mais de 2% das propriedades rurais dispõem de

telefone. Deve-se ressaltar, porém, que a imensa maioria dessas

propriedades não dispõe nem mesmo de energia elétrica, além de

representarem pouco no total da produção nacional, o que significa

que não se trata de uma demanda efetiva.

Pode-se, contudo, afirmar que mesmo com 20 anos de operação, o

STB não conseguiu atender à demanda telefônica no País. Tal

situação é resultado da manutenção, pelas empresas de controle

acionário estatal, de um nível de investimentos insuficiente para

fazer com que a taxa de crescimento da planta ao menos se igualasse

ao crescimento da demanda, e muito menos para proporcionar o

atendimento à demanda reprimida.

Tais razões são, no entanto, em grande parte exteriores ao

sistema. Uma razão expressiva para justificar essa incapacidade de

investimentos certamente é a questão tarifária, que tem recebido,

ao longo dos anos, tratamento inadequado. Com o Sistema TELEBRÁS

constituído, as tarifas eram definidas pelo Governo Federal, como

autoridade econômica, com preocupação maior centrada na contenção

do processo inflacionário, e não na prestação dos serviços em si,

ou em sua compatibilidade com os custos.

O Executivo tem apontado, também, como razão a justificar o

atual estado das comunicações, a acomodação resultante do

monopólio, da ausência de competição. A necessidade de conquistar e

manter clientes, em ambiente de competição, funcionaria como

poderoso estimulante à busca de soluções inovadoras para o melhor

atendimento à demanda, para a redução de custos e para a melhoria

da qualidade.

Embora seja um argumento verdadeiro, deve-se ressaltar que o

maior desestímulo aos investimentos foram decorrentes não do

monopólio em si, mas da incapacidade dos governos anteriores em

efetivamente implantar uma política de expansão em telecomunicações.

O Governo tem apontado, como outra razão, as restrições à

gestão empresarial impostas às empresas estatais de modo geral,

notadamente a partir de 1988, que acabaram equiparando essas

empresas à administração pública, disciplinando-as por mecanismos

de controle de meios, que limitam a flexibilidade operacional

indispensável à atuação empresarial, particularmente em ambiente

competitivo, ao invés de controlá-las por meio de uma exigência de

resultados no cumprimento de sua missão.

Convém destacar, ainda, a submissão de seu orçamento de

investimentos à aprovação da lei orçamentária pelo Congresso

Nacional, e ao contingenciamento do Poder Executivo, o que, muitas

vezes, ocasionou cortes de investimentos em função da política de

combate à inflação via contenção dos gastos públicos.

Releva notar que uma melhor compreensão da situação atual do

Sistema Telebrás só pode ser obtida efetuando-se um grande

levantamento de suas características e ações ao longo dos últimos

anos, somente após o que seria possível um retrato fiel do sistema.

Esse levantamento é o que se pretende demonstrar a seguir.

IV - SITUAÇÃO DO SISTEMA TELEBRÁS

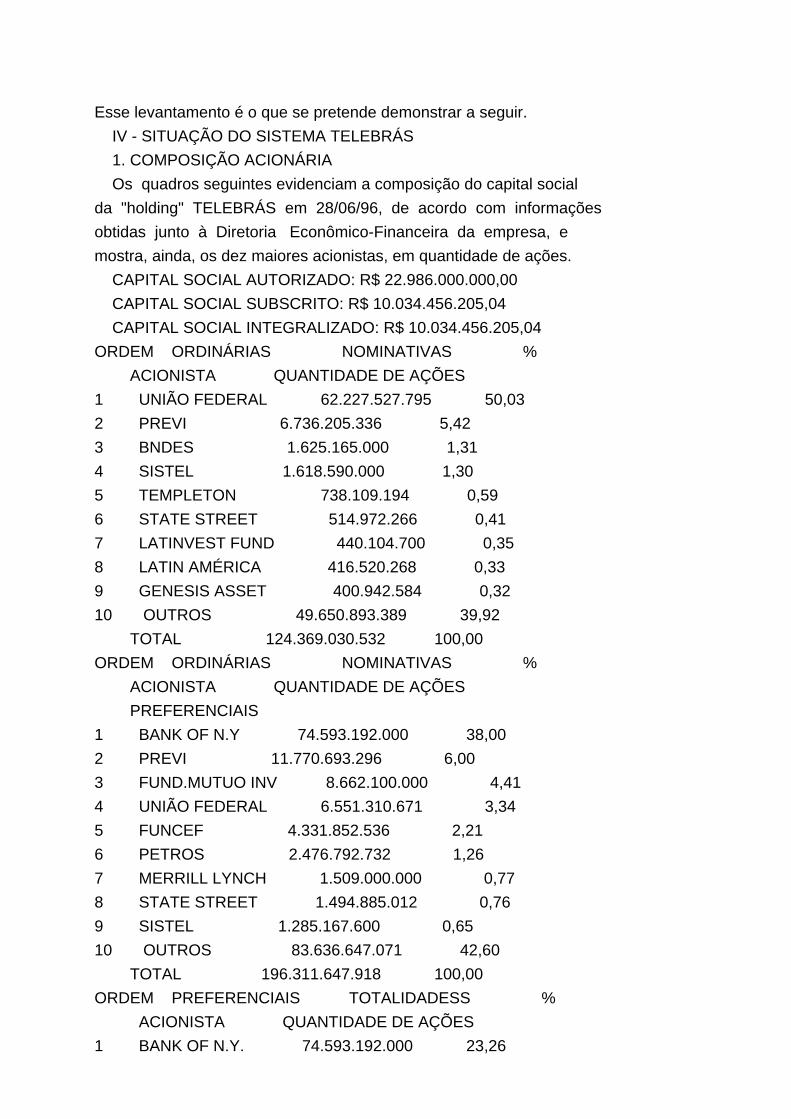

1. COMPOSIÇÃO ACIONÁRIA

Os quadros seguintes evidenciam a composição do capital social

da "holding" TELEBRÁS em 28/06/96, de acordo com informações

obtidas junto à Diretoria Econômico-Financeira da empresa, e

mostra, ainda, os dez maiores acionistas, em quantidade de ações.

CAPITAL SOCIAL AUTORIZADO: R$ 22.986.000.000,00

CAPITAL SOCIAL SUBSCRITO: R$ 10.034.456.205,04

CAPITAL SOCIAL INTEGRALIZADO: R$ 10.034.456.205,04

ORDEM ORDINÁRIAS NOMINATIVAS %

ACIONISTA QUANTIDADE DE AÇÕES

1 UNIÃO FEDERAL 62.227.527.795 50,03

2 PREVI 6.736.205.336 5,42

3 BNDES 1.625.165.000 1,31

4 SISTEL 1.618.590.000 1,30

5 TEMPLETON 738.109.194 0,59

6 STATE STREET 514.972.266 0,41

7 LATINVEST FUND 440.104.700 0,35

8 LATIN AMÉRICA 416.520.268 0,33

9 GENESIS ASSET 400.942.584 0,32

10 OUTROS 49.650.893.389 39,92

TOTAL 124.369.030.532 100,00

ORDEM ORDINÁRIAS NOMINATIVAS %

ACIONISTA QUANTIDADE DE AÇÕES

PREFERENCIAIS

1 BANK OF N.Y 74.593.192.000 38,00

2 PREVI 11.770.693.296 6,00

3 FUND.MUTUO INV 8.662.100.000 4,41

4 UNIÃO FEDERAL 6.551.310.671 3,34

5 FUNCEF 4.331.852.536 2,21

6 PETROS 2.476.792.732 1,26

7 MERRILL LYNCH 1.509.000.000 0,77

8 STATE STREET 1.494.885.012 0,76

9 SISTEL 1.285.167.600 0,65

10 OUTROS 83.636.647.071 42,60

TOTAL 196.311.647.918 100,00

ORDEM PREFERENCIAIS TOTALIDADESS %

ACIONISTA QUANTIDADE DE AÇÕES

1 BANK OF N.Y. 74.593.192.000 23,26

2 UNIÃO FEDERAL 68.778.838.466 21,45

3 PREVI 18.506,898.632 5,77

4 FUND.MUTUO INV 8.662.100.000 2,70

5 FUNCEF 4.331.852.536 1,35

6 SISTEL 2.903.757.600 0,91

7 PETROS 2.476.792.732 0,77

8 STATE STREET 2.009.857.278 0,63

9 BNDES 1.625.165.000 0,51

10 OUTROS 136.792.224.206 42,66

TOTAL 320.680.678.450 100,00

2. ANÁLISE ECONÔMICO-FINANCEIRA

Far-se-á a avaliação do Sistema TELEBRÁS utilizando índices

que estabelecem a relação entre contas ou grupo de contas dos

Demonstrativos Financeiros, evidenciando aspectos

econômico-financeiros. Os índices utilizados para essa análise

estão divididos em quatro grupos:

a) Índices de Estrutura de Capital - avaliam a segurança

oferecida pela empresa aos capitais de terceiros e revelam a

política de obtenção de recursos e de alocação dos mesmos nos

diversos itens do Ativo;

b) Índices de Liquidez - medem a posição financeira da

empresa, em termos de sua capacidade de pagamento;

c) Índices de Rentabilidade (ou Resultado) - avaliam o

desempenho global da empresa, em termos de sua capacidade de gerar

lucros;

d) Necessidade de Capital de Giro - mostra a carência ou não

de capital de giro da empresa.

2.1. ÍNDICES DE ESTRUTURA DE CAPITAL

1 - Participação de Capitais de Terceiros (Endividamento)

- símbolo: CT/PL

- fórmula:

Capitais de Terceiros x 100

Patrimônio Líquido

- indica: Quanto a empresa tomou de capitais de terceiros para

cada $ 100 de capital próprio.

2 - Composição do Endividamento

- símbolo: PC/CT

- fórmula: Passivo Circulante x 100

Capitais de Terceiros

- indica: Qual o percentual de obrigações a curto prazo em

relação às obrigações totais.

3 - Imobilização do Patrimônio Líquido:

- símbolo: AP/PL

- fórmula: Ativo Permanente x 100

Patrimônio Líquido

- indica: Quantos $ a empresa aplicou no Ativo Permanente para

cada $ 100 de Patrimônio Líquido.

4 - Imobilização dos Recursos não Correntes:

- símbolo: AP/(PL + ELP)

- fórmula: Ativo Permanente x 100

Patrimônio Líquido + Exigível a Longo Prazo

- indica: Que percentual dos Recursos não Correntes foi

destinado ao Ativo Permanente.

2.2. ÍNDICES DE LIQUIDEZ

1 - Liquidez Geral:

- símbolo: LG

- fórmula: Ativo Circulante + Realizável a Longo Prazo

Passivo Circulante + Exigível a Longo Prazo

- indica: Quanto a empresa possui de disponibilidades e

direitos a curto e longo prazo para cada $ da dívida total.

2 - Liquidez Corrente:

- símbolo: LC

- fórmula: Ativo Circulante

Passivo Circulante

- indica: Quanto a empresa possui de disponibilidades e

direitos a curto prazo para cada $ de obrigações exigíveis a curto

prazo.

3 - Liquidez Seca:

- símbolo: LS

Disponível + Títulos a Receber + Outros

- fórmula: Ativos de Rápida Conversibilidade

Passivo Circulante

- indica: Quanto a empresa possui de Ativo Líquido para cada $

de obrigações exigíveis a curto prazo.

2.3. ÍNDICES DE RENTABILIDADE (OU RESULTADOS)

1 - Giro do Ativo:

- símbolo: V/AT

- fórmula: Vendas Líquidas x 100

Ativo Total

- indica: Quanto a empresa vendeu em serviços para cada $ 100

de investimento total.

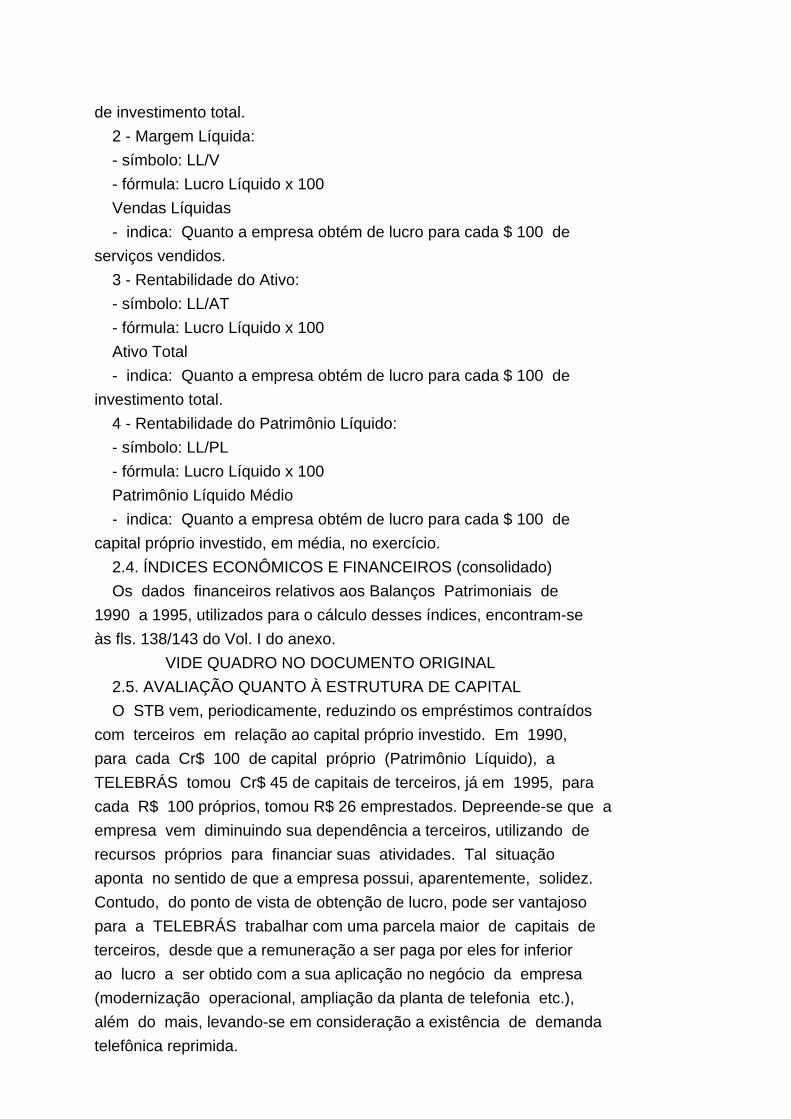

2 - Margem Líquida:

- símbolo: LL/V

- fórmula: Lucro Líquido x 100

Vendas Líquidas

- indica: Quanto a empresa obtém de lucro para cada $ 100 de

serviços vendidos.

3 - Rentabilidade do Ativo:

- símbolo: LL/AT

- fórmula: Lucro Líquido x 100

Ativo Total

- indica: Quanto a empresa obtém de lucro para cada $ 100 de

investimento total.

4 - Rentabilidade do Patrimônio Líquido:

- símbolo: LL/PL

- fórmula: Lucro Líquido x 100

Patrimônio Líquido Médio

- indica: Quanto a empresa obtém de lucro para cada $ 100 de

capital próprio investido, em média, no exercício.

2.4. ÍNDICES ECONÔMICOS E FINANCEIROS (consolidado)

Os dados financeiros relativos aos Balanços Patrimoniais de

1990 a 1995, utilizados para o cálculo desses índices, encontram-se

às fls. 138/143 do Vol. I do anexo.

VIDE QUADRO NO DOCUMENTO ORIGINAL

2.5. AVALIAÇÃO QUANTO À ESTRUTURA DE CAPITAL

O STB vem, periodicamente, reduzindo os empréstimos contraídos

com terceiros em relação ao capital próprio investido. Em 1990,

para cada Cr$ 100 de capital próprio (Patrimônio Líquido), a

TELEBRÁS tomou Cr$ 45 de capitais de terceiros, já em 1995, para

cada R$ 100 próprios, tomou R$ 26 emprestados. Depreende-se que a

empresa vem diminuindo sua dependência a terceiros, utilizando de

recursos próprios para financiar suas atividades. Tal situação

aponta no sentido de que a empresa possui, aparentemente, solidez.

Contudo, do ponto de vista de obtenção de lucro, pode ser vantajoso

para a TELEBRÁS trabalhar com uma parcela maior de capitais de

terceiros, desde que a remuneração a ser paga por eles for inferior

ao lucro a ser obtido com a sua aplicação no negócio da empresa

(modernização operacional, ampliação da planta de telefonia etc.),

além do mais, levando-se em consideração a existência de demanda

telefônica reprimida.

No primeiro semestre do corrente ano, a receita operacional

líquida do STB cresceu 66% em relação ao mesmo período de 1995,

saltando de R$ 3,6 bilhões para R$ 6 bilhões. Esse crescimento da

receita operacional, motivado pelo reajuste tarifário concedido ao

final de 1995, provocou um crescimento, ainda maior, do lucro

líquido, que alcançou R$ 1,3 bilhões no primeiro semestre deste

ano, significando uma elevação da ordem de 336% em relação a igual

período do ano anterior.

Observa-se, mediante à análise do índice "Composição do

Endividamento", que em 1995 a TELEBRÁS possuía 60% de suas dívidas

com vencimento a curto prazo. De 1991 a 1994 esse perfil da dívida

era melhor, pois que em 1991 esse índice atingia apenas 39%.

Por meio do índice "Imobilização do Patrimônio Líquido",

percebe-se que o capital próprio da TELEBRÁS é insuficiente para

cobrir a aplicação realizada no Ativo Permanente, fazendo com que

essa se utilize de recursos de terceiros para complementar o

financiamento do Ativo Permanente. A conta "Imobilizado" consome a

maior parcela das aplicações de recursos, especificamente na

rubrica "Bens e Instalação em Serviços". Nota-se, ainda, que de

acordo com o quadro contendo valores consolidados e corrigidos pelo

IGP-DI para Dezembro de 1995, constante às fls. 138/143 do Vol. I

do anexo, a supracitada conta registra valores ligeiramente

crescentes, contrastando com o decréscimo do índice analisado,

demonstrando, assim, que a empresa está aumentando seu Patrimônio

Líquido em proporção maior que o crescimento do valor do

Imobilizado, provavelmente em face dos lucros líquidos obtidos

ultimamente. O STB financia seu Ativo Circulante com capitais de

terceiros, o que, para as atividades inerentes ao setor de

telecomunicações, parece-nos adequado.

As conclusões da análise do índice "Imobilização dos Recursos

não Correntes" corroboram o entendimento exposto no parágrafo

anterior no sentido de que o Ativo Permanente é financiado também

com recursos de terceiros. Em 1995, por exemplo, a TELEBRÁS

destinou ao Ativo Permanente 100% dos recursos não correntes

(Patrimônio Líquido + Exigível a Longo Prazo). Observa-se, ainda,

que esse índice tem permanecido praticamente estável desde 1991,

com pequena variação em 1993, quando chegou a 104%.

Acreditamos que a permanência desse índice no patamar de 100%

não é bom para o sistema, mesmo que a TELEBRÁS quase não tenha

necessidade de Ativo Circulante, visto que o Capital Circulante

Líquido (CCL= Ativo Circulante menos Passivo Circulante) nessa

circunstância tende a zero, indicando que a empresa não possui

folga financeira a curto prazo. Tal situação, porém, não significa

obrigatoriamente que a empresa possui complicações financeiras. A

falta de CCL, derivada do financiamento de parte do ativo

permanente por capital de curto prazo, pode ser suprimida com

adequado financiamento de longo prazo, bastando, para tanto, que a

empresa consiga gerar recursos suficientes para o pagamento desses

financiamentos. No caso da TELEBRÁS, que se encontra em processo de

expansão de sua planta telefônica, é admissível o CCL ficar nesse

patamar próximo de zero, inclusive podendo assumir valores

negativos, desde que os respectivos projetos estejam perfeitamente

concatenados com o retorno do investimento (lucro), de modo a serem

suficientes para atender a demanda das dívidas de longo prazo

contraídas.

2.6. AVALIAÇÃO QUANTO À LIQUIDEZ

A análise do índice de "Liquidez Corrente" revela que os

investimentos no Ativo Circulante não são suficientes para cobrir

as dívidas de curto prazo (Passivo Circulante), fazendo com que o

sistema não possua folga financeira a curto prazo. Em 1990, esse

índice era de 50% (as empresas possuíam, em média, Cr$ 50,0 no

Ativo Circulante para cada Cr$ 100,0 no Passivo Circulante), já em

1995 era de 94%, demonstrando a preocupação da empresa em atingir o

ponto de equilíbrio entre Ativo Circulante e Passivo Circulante, ou

seja, buscar uma base financeira sólida para a empresa. Apesar de a

TELEBRÁS não ter conseguido, ainda, elevar essa relação a nível

superior a 100%, significando, com isso, o surgimento de Capital

Circulante Líquido, a sua Liquidez Corrente em 1995 era 88%

superior a verificada em 1990, sendo mais significativo esse

crescimento nos últimos 3 anos, com possibilidades de, já em 1996,

ser alcançado um CCL positivo. Isso se deve ao fato de a TELEBRÁS

ter alcançado, já nos primeiros seis meses deste ano, um índice de

139%, acenando positivamente para o surgimento de folga financeira

a curto prazo.

O índice de "Liquidez Seca" revela que, em 1992, a TELEBRÁS

conseguia liquidar 35% de suas dívidas de curto prazo utilizando

somente o seu Ativo Líquido (Disponível + Aplicações Financeiras +

outros ativos de Rápida Conversibilidade em Dinheiro). Já nos anos

seguintes, 1993 a 1995, nota-se um melhor desempenho da empresa no

que se refere a essa situação financeira. Em 1995, a TELEBRÁS

poderia quitar 57% de suas dívidas constantes do Passivo Circulante

com recursos do Ativo Líquido, confirmando as conclusões delineadas

na análise do índice de Liquidez Corrente.

Deve-se ressaltar que o Sistema TELEBRÁS possui reduzido

endividamento e de 1994 para 1995 houve redução desse, ou seja, em

1994 o Passivo Exigível Total representava 18,51% do Ativo daquele

ano, já em 1995, esse percentual baixou para 17,95%. Esse

endividamento é formado, basicamente, por passivo de funcionamento,

pois apenas 2,68% e 1,82% do Ativo Total , respectivamente, em 1994

e 1995, era decorrente do passivo de financiamento

(Empréstimos/financiamentos, Debenturistas e Títulos de renda).

2.7. AVALIAÇÃO QUANTO À RENTABILIDADE (RESULTADO)

Analisar-se-á a rentabilidade dos capitais investidos, ou

seja, quanto renderam os investimentos e, portanto, qual o grau de

êxito econômico da empresa. Para se formar opinião acerca do

montante das vendas de uma empresa, é necessária uma análise

conjunta das Vendas Líquidas com o Ativo Total. Em 1990, o Sistema

TELEBRÁS vendeu em serviços de telecomunicações Cr$ 42 para cada

Cr$ 100 investido, isto é, o volume de vendas atingiu 42% do volume

de investimentos. No ano seguinte, o STB passou a vender menos de

50% que vendia em 1990. De 1993 a 1995 era de 24%, apresentando um

ligeiro aumento se comparado a 1992.

Pelo índice "Margem Líquida" obtém-se a variação da margem de

lucro do Sistema TELEBRÁS de 1990 a 1995. Em 1991, o sistema

apresentou Prejuízo Líquido no exercício, já em 1992 era de 6,5% a

margem de lucro da empresa, atingindo em 1993 seu melhor desempenho

no período analisado (22,3%). Em 1995, para cada R$ 100 vendidos

obteve-se R$ 9,40 de lucro. Há expectativas de que em 1996, devido

ao último reajuste das tarifas dos serviços de telecomunicações,

aliado à colocação em serviço de novos acessos ao SMC, essa margem

de lucro apresente um aumento considerável. O cálculo desse índice

para o primeiro semestre de 1996 já mostra uma margem de lucro para

o STB de 22,4%, superando, assim, o alcançado no ano de 1993, que

correspondia ao melhor resultado dos últimos 6 anos.

No tocante ao índice "Rentabilidade do Ativo", verifica-se que

o STB alcançou seu melhor resultado no período em apreciação, no

ano de 1990, quando, para cada Cr$ 100 investidos, a empresa ganhou

Cr$ 6,30. Já no ano imediatamente seguinte - 1991 - em face do

prejuízo líquido no exercício, houve significativa queda desse

índice, que ficou negativo em 0,7, representando que não houve

rentabilidade alguma do ativo. Depois de continuar em níveis baixos

no ano de 1992, o sistema conseguiu elevar a rentabilidade do Ativo

para o índice de 5,3 em 1993. No entanto, nos anos que se seguiram,

1994 e 1995, tornou a apresentar redução. Com a expectativa de

obtenção de um expressivo lucro em 1996, pode-se estimar que o STB

elevará a rentabilidade do seu Ativo.

O índice "Rentabilidade do Patrimônio Líquido" apresentou o

melhor resultado, no período em comento, no ano de 1990, vindo,

depois, em face da diminuição do Lucro Líquido do sistema, a

apresentar resultados inferiores, com uma razoável recuperação no

ano de 1993. Em 1995 esse índice de rentabilidade representava

apenas 24,17% do alcançado em 1990. A exemplo de outros índices de

rentabilidade, espera-se que em 1996 a rentabilidade do Patrimônio

Líquido também se eleve significativamente.

A TELEBRÁS divulga anualmente alguns indicadores do desempenho

econômico-financeiro. Alguns desses estão na tabela a seguir.

VIDE QUADRO NO DOCUMENTO ORIGINAL

onde:

DFI - Taxas de despesas financeiras

GAF - Grau de alavancagem financeira

GRE-1 - Grau de endividamento de empréstimo e financiamento

(oneroso)

GRE-2 - Grau de endividamento total

J - Taxa de juros média

RAO - Rotação do ativo operacional

TBA - Taxa de bens em andamento

TRI/G - Taxa de retorno do investimento/gerencial

RAO = Receita de Exploração x 100

Ativo Operacional Médio

TRIG-G = Lucro Líquido Operacional Ajustado x 100

Ativo Operacional Médio

DFI = Despesa Financeira Operacional x 100

Lucro Líquido Operacional Ajustado

GRE-1 = Empréstimo/financiamento x 100

Patrimônio Líquido + Rec. Capital

GRE-2 = Emp. Financeiro. + Contas a Pagar e Outras Obrigações

x 100

Patrimônio Líquido

TBA = Ativo em Formação x 100

Ativo Operacional

A TELEBRÁS praticamente manteve constante a sua rotação do

ativo operacional no período de 1993 a 1995, indicando que a

geração de receita por unidade monetária investida na empresa neste

período é a mesma. Espera-se, devido ao significativo aumento do

valor das tarifas, concedido ao final de 1995, o qual influi

diretamente na receita de exploração, que o RAO de 1996 seja maior

que a dos três últimos anos. Deve ser ressaltado que, em 1995, a

TELESP e a TELEBAHIA , empresas de relevante importância no

contexto do STB, tiveram uma RAO de 28%, contribuindo, desse modo,

para redução desse índice no consolidado do sistema. Por outro

lado, foi a TELEPARÁ que naquele ano obteve a maior RAO (48%).

A taxa de retorno do investimento, que expressa o resultado

obtido pela atividade operacional relativamente aos capitais

aplicados em ativos pela empresa, apresentou um resultado mais

favorável em 1993, quando esse índice atingiu 5,7%. No ano

seguinte, a Taxa de Retorno ficou menos atrativa que no período

anterior, tendo diminuído para 2,7%. Já em 1995, voltou a

apresentar uma pequena elevação, alcançando 3,7%. O STB obteve uma

receita operacional líquida no 1º semestre de 1996 de 66,15%

superior àquela obtida no mesmo período do ano de 1995, de modo que

o lucro líquido do 1º semestre/96 do sistema foi de R$ 1.343,0

milhões, superior em R$ 1.034,6 milhões (335,5%) ao lucro líquido

do mesmo período do ano anterior (R$ 308,4 milhões). Isso se

verificou, principalmente, em razão da recomposição tarifária

ocorrida em dezembro de 1995, do crescimento do tráfego telefônico

(2,9% no tráfego local e 11,7% no tráfego interurbano) e, também,

em face da expansão da Planta Telefônica em Serviço. Tudo isso

aponta para que em 1996 a Taxa de Retorno do investimento se

apresente ainda mais atraente. A TELEGOIÁS e a TELEMIG, ambas com

TRI-G de 10%, foram as operadoras que apresentaram o melhor índice

em 1995, enquanto que a TELERJ, TELAIMA e TELEACRE apresentaram

índices negativos, -1%,-1% e -2% respectivamente, naquele mesmo

exercício.

Observa-se, pelo índice DFI, que em 1990 71,2% de cada unidade

gerada de Receita de exploração estava comprometida com o pagamento

dos encargos provenientes da utilização do Capital de Terceiros. Já

em 1991, esse índice foi negativo (118,0) devido ao prejuízo

líquido daquele exercício. No ano de 1994 obteve-se o melhor

resultado para esse índice no período analisado (9,6%), enquanto

que no ano seguinte o STB voltou a comprometer uma parcela maior de

sua receita de exploração com o pagamento dos encargos da dívida

contraídas com terceiros (15,5%). A perspectiva para 1996 é de que

haja diminuição desse índice, principalmente porque as despesas

financeiras tiveram reduções significativas no 1º semestre de 1996

se comparado ao mesmo período de 1995, fato esse decorrente de uma

política implementada pela empresa no sentido de mudar o perfil da

dívida, substituindo-se parte de empréstimos por outros com taxas

menores e prazos mais longos, aliado a um ganho de 61,5% com

receitas financeiras em relação ao mesmo período do ano anterior.

Ressalta-se, ainda, que corroborando para esse entendimento, o

lucro líquido Operacional de 1996, como já dito, será bem superior

ao obtido em 1995.

A situação patrimonial revela um grau de endividamento oneroso

(empréstimos e financiamentos) e total decrescente nos últimos três

anos, significando que o STB vem reduzindo a utilização de capitais

de terceiros onerosos e total, GRE-1 e GRE-2 respectivamente, em

relação ao volume de capitais próprios aplicados, melhorando o

perfil da dívida. O endividamento do Sistema TELEBRÁS no 1º

semestre de 1996 manteve-se no mesmo nível do período anterior,

apresentando um passivo circulante e exigível a longo prazo de R$

6.472 milhões, perfazendo 20,5% do Patrimônio Líquido (incluindo os

recursos capitalizáveis e participações minoritárias). Ressalta-se

que, em 1995, obtiveram os maiores graus de endividamento oneroso e

total, respectivamente, a TELAMAZON (42% e 54%), TELEBAHIA (32% e

53%), TELASA (27% e 46%), TELEMIG (27% e 52%), e TELERJ (24% e

36%), enquanto que os menores foram observados na TELMA (1% e 16%),

TELEAMAPÁ (1% e 8%) e TELEACRE (1% e 7%).

A Taxa de Bens em Andamento do STB foi reduzida de 35,8%, em

1990, para 21,4% em 1995, indicando uma diminuição contínua do

volume de recursos aplicados na expansão do sistema e que ainda não

estão gerando receita.

3. A UTOFINANCIAMENTO

O setor de telecomunicações demanda grandes investimentos com

o objetivo de acompanhar a crescente evolução tecnológica, que tem

sido mais evidenciada nos últimos anos. Parte desses investimentos

são provenientes do chamado autofinanciamento, que se trata da

capitalização de recursos pelas empresas com a comercialização de

terminais antes de estarem os mesmos disponíveis ao usuário.

A Portaria nº 86, de 17 de julho de 1991, aprova a Norma nº

03/91, do extinto Ministério da Infra-Estrutura - que aborda

aspectos sobre o autofinanciamento - dentre outros temas, dispõe em

seu item 5.1.1 que "a capitalização deverá ser efetuada com base no

valor patrimonial da ação, apurado no primeiro balanço elaborado e

auditado após a integralização da participação financeira". Já em

seu item 6.1 está estabelecido que "os recursos arrecadados a

título de participação financeira, inclusive juros, sob as

disposições desta Norma, ficarão vinculados em conta contábil,

específica e somente poderão ser movimentados para aplicação na

expansão e melhoramento do serviço". A partir da emissão da

Portaria nº 1.028, de 20 de agosto de 1996, foi facultado às

Companhias de capital aberto efetuar a capitalização com base no

valor de mercado da respectiva ação quando este for superior ao

valor patrimonial.

A receita do Sistema TELEBRÁS proveniente do autofinanciamento

em 1994 totalizou R$ 485.279.000, sendo que a TELERJ foi

responsável por aproximadamente 18,1% desse valor. Em 1995 essa

receita foi de R$ 542.994.000, apresentando um aumento de 11,9% em

relação ao ano anterior, sendo que somente a TELESP contribuiu com

42,94% desse montante. No quadro a seguir tem-se o demonstrativo da

participação do autofinanciamento no total de Recursos

Capitalizáveis e na soma do Patrimônio Líquido mais Recursos

Capitalizáveis no período de 1991 a 1995 no Sistema TELEBRÁS.

PARTICIPAÇÃO DO AUTOFINANCIAMENTO EM %

VIDE GRÁFICO NO DOCUMENTO ORIGINAL

Ano 1991 1992 1993 1994 1995

Patromônio Líquido + Recursos 2,66 3,74 2,73 3,71 4,32

capitalizáveis

Recursos capitalizáveis 40,97 89,73 89,26 90,68 92,87

Observa-se pelo quadro exposto que a participação do

autofinanciamento, tanto nos Recursos capitalizáveis como no

somatório do Patrimônio Líquido com esses, permanece, praticamente,

constante no período em referência. Ressalta-se, ainda, que em

valores nominais o autofinanciamento cresceu, aproximadamente,

27,18% de 1994 (R$ 864.226.000) para 1995 (R$ 1.099.156.000).

4. RECEITA DE EXPLORAÇÃO

RECEITA DE EXPLORAÇÃO (REX) - É a receita própria das empresas

integrantes do STB, uma vez que nela não estão embutidos valores de

terceiros, como impostos e outros. A REX também é denominada

Receita Operacional Líquida.

No Brasil, sobre as tarifas e preços dos serviços de

telecomunicações, são cobrados os seguintes impostos/encargos

sociais:

ICMS: 25,00% - na maioria dos estados da federação;

PASEP: 0,65% - em nível nacional;

COFINS: 2,00% - em nível nacional.

A aplicação desses impostos sobre o valor das tarifas

definidas pelo Ministério das Comunicações é efetuada "por dentro",

do seguinte modo:

ICMS + PASEP + COFINS = 25,00 + 0,65 + 2,00 = 27,65%

Multiplicador = 1/(1-0,2765) = 1,38217

Desse modo, para se obter a tarifa final paga pelo usuário,

deve-se aplicar sobre a tarifa definida pelo Ministério o fator

1,38217.

Isso posto, serão apresentados, a seguir, o detalhamento e a

evolução das receitas de exploração do sistema, contando,

inclusive, com a participação da Embratel.

4.1. EVOLUÇÃO DA REX DO STB

VIDE QUADRO NO DOCUMENTO ORIGINAL

fonte: TELEBRÁS (Valores Históricos)

Obs.: valores atualizados com base nos índices obtidos, via

INTERNET, junto ao Deptº de Ciência Política da Universidade do

Estado de Oregon - EUA.

A receita relativa ao ano de 1996 se refere ao valor acumulado

até julho, o que projeta para este ano uma REX total que poderá

alcançar um montante da ordem de US$ 13.000 milhões, representando,

assim, um crescimento de 45,23% em relação ao ano anterior, a

preços atualizados.

Considerando o fator multiplicador de 1,38217, a receita bruta

com serviços de telecomunicações em 1996 poderá atingir a cifra de

US$ 17.968,21 milhões, fazendo com que o STB contribua, a título de

impostos e de encargos sociais, com a expressiva soma de US$

4.968,21 milhões.

EVOLUÇÃO DA REX (em valores atualizados)

VIDE GRÁFICO NO DOCUMENTO ORIGINAL

Como se pode verificar, após uma queda na geração de receita

ocorrida durante o exercício de 1991, o sistema tem conseguido

obter receitas sempre crescentes, com acentuado grau de evolução

neste ano.

Esse significativo crescimento da receita que se observa neste

ano tem como razões principais o reajuste tarifário ocorrido no

final do exercício passado e, portanto, com reflexos a partir deste

ano, além do próprio incremento de novos acessos telefônicos

colocados em serviço, com destaque para os da telefonia móvel

celular, cuja REX média proporcionada por acesso é 82% superior à

proveniente do terminal de telefonia fixa.

No período de janeiro a julho de 1996, a REX média da

telefonia móvel celular foi de US$ 106,52, enquanto a da telefonia

fixa ficou em US$ 58,33 (fls. 196/197 do Vol. III do anexo).

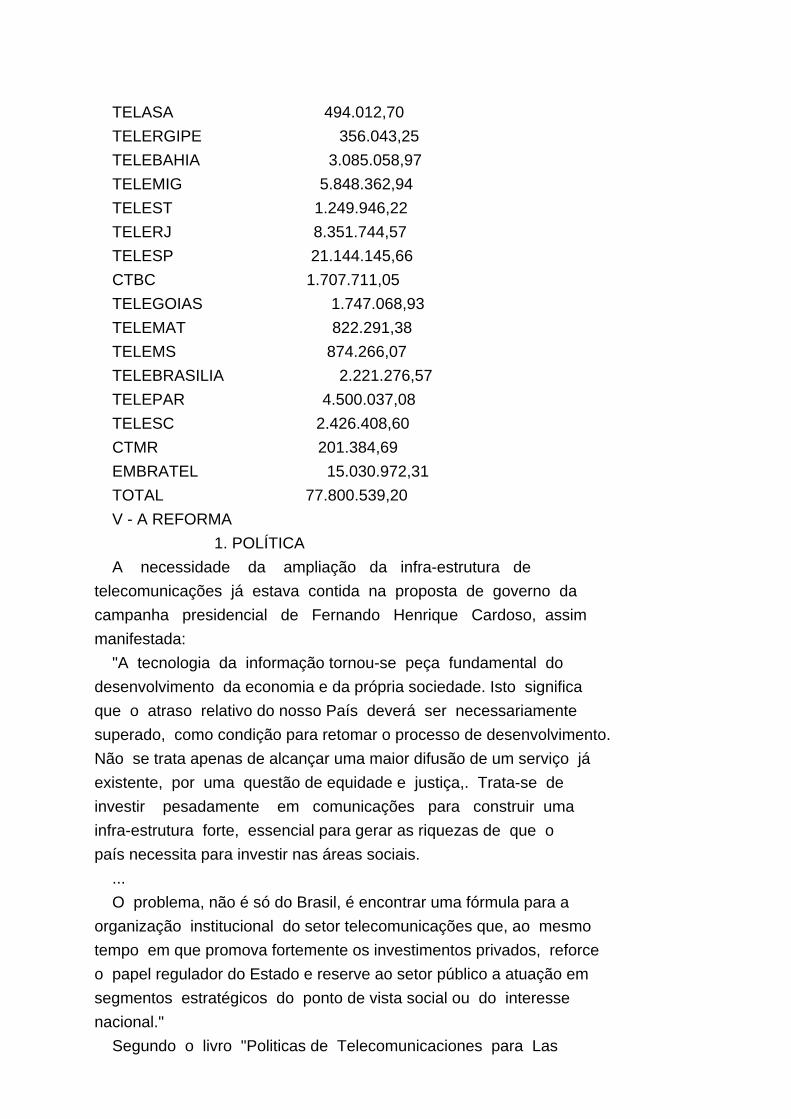

4.2. PARTICIPAÇÃO DAS EMPRESAS DO SISTEMA NA REX

Quanto à participação das empresas na REX do STB, verifica-se

que, somente a TELESP, EMBRATEL, TELERJ, TELEMIG e TELEPAR,

conjuntamente, foram responsáveis em 1995 por 68,69% , enquanto

todas as demais contribuíram apenas com 31,31%.

US$ milhões

REX Valores PARTICIPAÇÃO NA REX DO

Históricos STB

TELESP 2.450,75 28,19%

EMBRATEL 1.426,16 16,40%

TELERJ 881,61 10,14%

TELEMIG 705,11 8,11%

TELEPAR 508,66 5,85%

DEMAIS 2.722,77 31,31%

TOTAL 8.695,06 100,00%

fonte: TELEBRÁS

4.3. COMPOSIÇÃO DA REX

A Receita de Exploração do STB é formada, basicamente, pelo

resultado da exploração dos serviços de telefonia fixa e do móvel

celular, os quais, no presente exercício, até o mês de julho,

representaram 87,6% do total das receitas do ano.

VIDE QUADRO NO DOCUMENTO ORIGINAL

fonte: TELEBRÁS

* - valores computados até julho/96.

Conforme se depreende do quadro a seguir, a participação do

serviço móvel celular na composição da receita total do sistema

cresceu de forma significativa em 1995, passando de 4,68% em 1994

para 12,29%. Com isso, foi possível evitar a ocorrência de prejuízo

operacional em pelo menos quatro empresas do sistema: TELEACRE,

TELAMAZON, TELMA e TELEPISA, conforme demonstrativo contido às fls.

198 do Vol. III do anexo. No caso específico da TELEAMAPÁ, não foi

possível se chegar a uma conclusão a esse respeito, uma vez que

aquela operadora não apresentou nas notas explicativas de seu

balanço auditado o demonstrativo da exploração do Serviço Móvel

Celular, de acordo com orientação fixada pela Portaria nº 7, de

03.11.92, do Ministério das Comunicações.

Já a TELERJ, TELERON e TELAIMA, mesmo com a participação do

SMC, apresentou resultado negativo (prejuízo), tendo sido as únicas

empresas do sistema que não obtiveram lucro no exercício de 1995.

Para se ressaltar a importância da telefonia móvel celular na

saúde financeira das operadoras, basta dizer que, em 1995, embora

participando com 12,29% das receitas de exploração do sistema, esse

serviço contribuiu com cerca de 51,5% de todo o lucro operacional

(fls. 198 do Vol. III do anexo). Essa importância fica ainda mais

evidenciada quando se verifica que esses resultados foram obtidos

com um número de acessos em serviço correspondente a apenas 10,9%

do total de terminais de telefonia convencional em serviço (posição

em 31.12.95: celular - 1.316.898 acessos; convencional - 12.082.572

terminais).

4.4. PARTICIPAÇÃO DOS SERVIÇOS NA COMPOSIÇÃO DA REX

VIDE QUADRO NO DOCUMENTO ORIGINAL

fonte: TELEBRÁS

* valores computados em outros ** acumulado até jul/96

Como se depreende desse quadro, a participação do interurbano

e da telefonia internacional na composição da REX do STB vem a cada

ano se reduzindo e, em contrapartida, o SMC está tendo cada vez

mais relevância. Já a assinatura básica, em virtude do expressivo

reajuste de mais de 500% ocorrido ao final do ano anterior, teve a

sua participação um pouco elevada.

5. INVESTIMENTOS

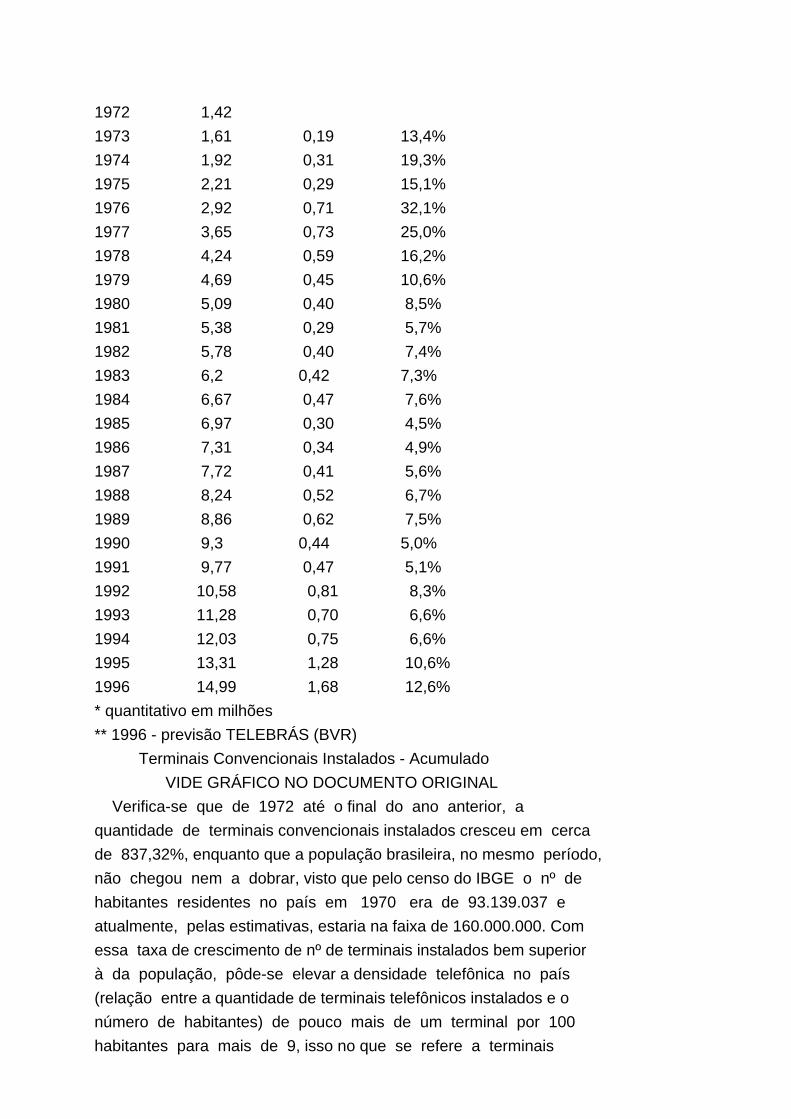

A partir da criação da TELEBRÁS em 1972, o STB realizou até o

momento investimentos que variaram entre 0,39% e 1,08% do PIB,

sendo que a média anual nesse período de 23 anos foi de 0,64%.

Considerando o longo período de avaliação dos investimentos no

setor de telecomunicações (1973-1995) frente à moeda