1 - PERÍCIA CONTÁBIL - CONCEITOS E...

70

PER PER Í Í CIA CIA PRAZO PRAZO DEMANDA JUDICIAL JUROS JUROS ANATOCISMO ANATOCISMO LEI DA USURA BANCO CENTRAL BANCO CENTRAL LEASING CONTRATOS CONTRATOS CÓDIGO CIVIL C C Ó Ó DIGO DE DEFESA DO CONSUMIDOR DIGO DE DEFESA DO CONSUMIDOR CÓDIGO DO PROCESSO CIVIL CARTÃO DE CR CARTÃO DE CR É É DITO DITO CONTA CORRENTE CONTA CORRENTE JURISPRUDÊNCIA JURISPRUDÊNCIA PETI PETI Ç Ç ÃO ÃO BUSCA E APREENSÃO LAUDO LAUDO ÉTICA QUESITO S S RESPONSABILIDADE CONDUTA QUALIDADE LEIS LEIS INDEPENDÊNCIA INDEPENDÊNCIA JUSTIÇA VERDADE COMPROMISSO

-

Upload

phungtuong -

Category

Documents

-

view

225 -

download

2

Transcript of 1 - PERÍCIA CONTÁBIL - CONCEITOS E...

1

PERPERÍÍCIACIA

PRAZOPRAZO

DEMANDA JUDICIAL

JUROSJUROS

ANATOCISMOANATOCISMO

LEI DA USURA

BANCO CENTRALBANCO CENTRAL

LEASING

CONTRATOSCONTRATOS

CÓDIGO CIVIL

CCÓÓDIGO DE DEFESA DO CONSUMIDORDIGO DE DEFESA DO CONSUMIDOR

CÓDIGO DO PROCESSO CIVIL

CARTÃO DE CRCARTÃO DE CRÉÉDITODITO

CONTA CORRENTECONTA CORRENTE

JURISPRUDÊNCIAJURISPRUDÊNCIA

PETIPETIÇÇÃOÃO

BUSCA E APREENSÃO

LAUDOLAUDO

ÉTICA

QUESITOSS

RESPONSABILIDADE

CONDUTA

QUALIDADE

LEISLEIS

INDEPENDÊNCIAINDEPENDÊNCIA

JUSTIÇA

VERDADE

COMPROMISSO

2

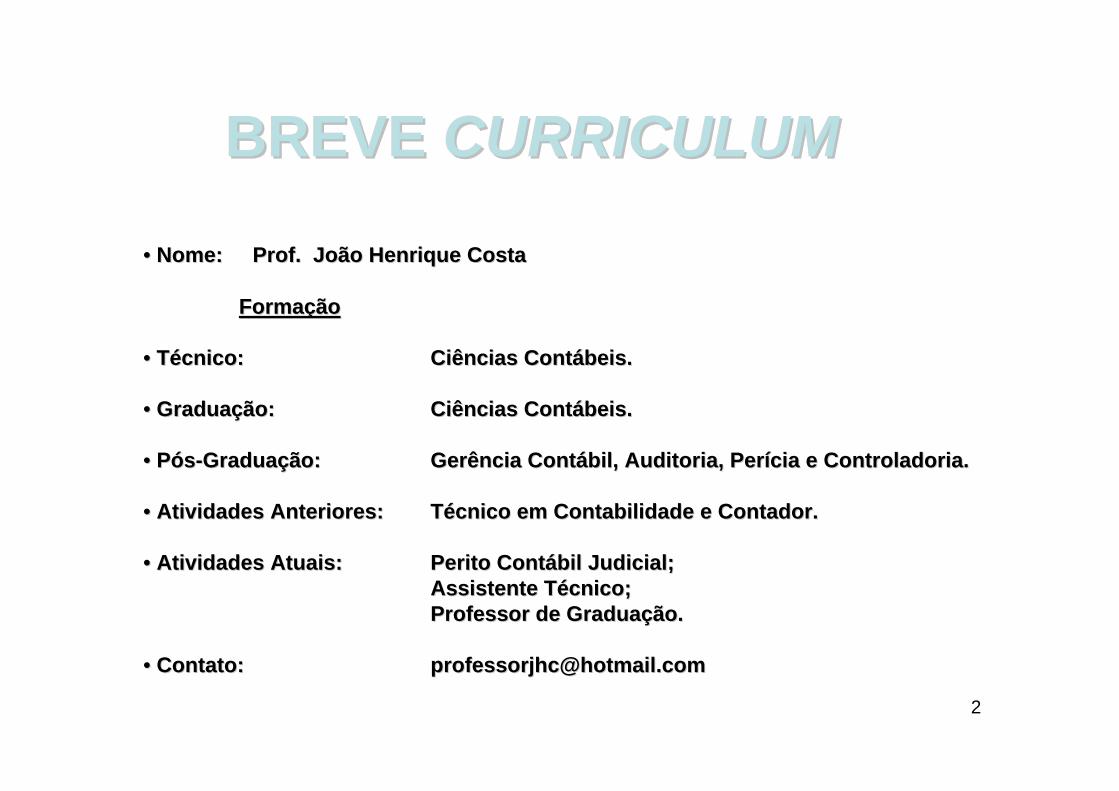

•• Nome: Prof. João Henrique Costa Nome: Prof. João Henrique Costa

FormaFormaççãoão

•• TTéécnico:cnico: Ciências ContCiências Contáábeis.beis.

•• GraduaGraduaçção: ão: Ciências ContCiências Contáábeis.beis.

•• PPóóss--GraduaGraduaçção: ão: Gerência ContGerência Contáábil, Auditoria, Perbil, Auditoria, Períícia e Controladoria.cia e Controladoria.

•• Atividades Anteriores: Atividades Anteriores: TTéécnico em Contabilidade e Contador. cnico em Contabilidade e Contador.

•• Atividades Atuais: Atividades Atuais: Perito ContPerito Contáábil Judicial;bil Judicial;Assistente TAssistente Téécnico;cnico;Professor de GraduaProfessor de Graduaçção.ão.

•• Contato: Contato: [email protected]@hotmail.com

BREVE BREVE CURRICULUMCURRICULUM

3

PERÍCIA

4

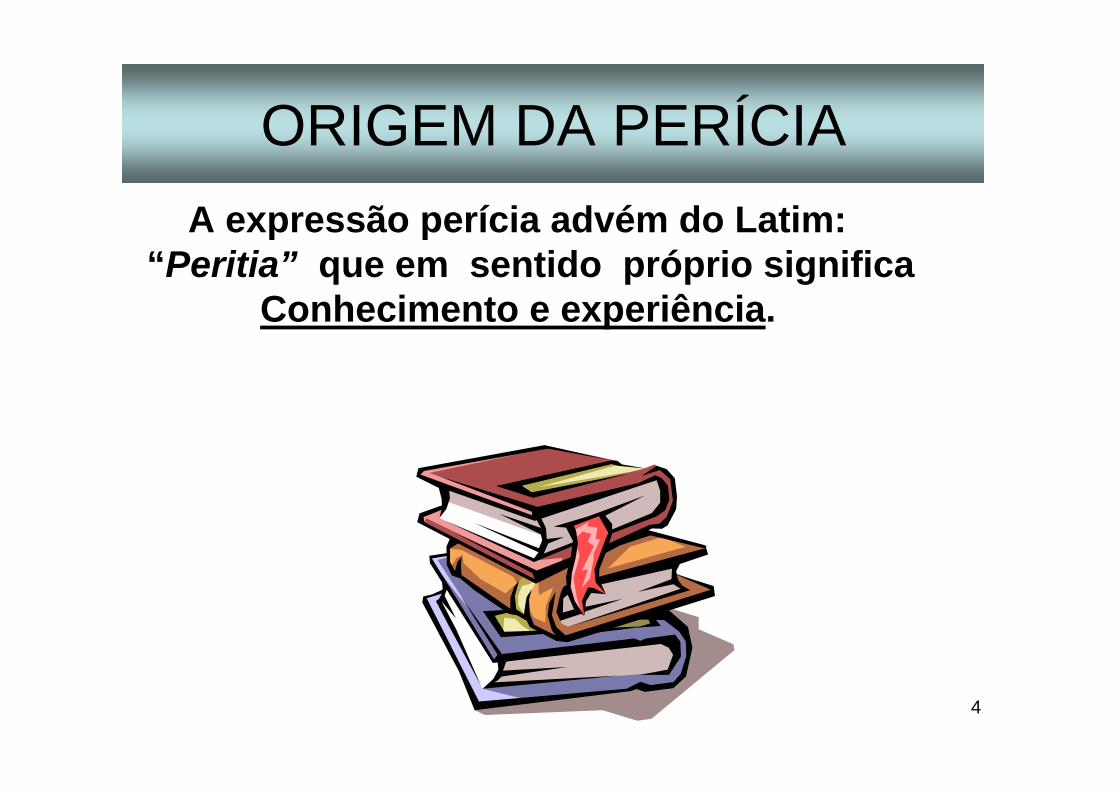

ORIGEM DA PERÍCIAA expressão perícia advém do Latim:

“Peritia” que em sentido próprio significa Conhecimento e experiência.

5

CONHECIMENTOS GERAIS

LEITURAS DE BASELEITURAS DE BASE

Para pleno sucesso dos objetivos propostos, serão necessárias, entre outras, as seguintes leituras:

Código Civil Lei da das Sociedades por Ações;Código do Processo Civil;Código de Defesa do Consumidor;Resoluções do Banco Central do Brasil;Resoluções do Sistema Financeiro;Sistema Tributário NacionalOutras leis para cada tipo de situação encontrada.

6

TIPOS DE PERÍCIA

CONTÁBIL EXTRAJUDICIALJUDICIAL OU ARBITRAL

7

PERÍCIA CONTÁBIL OU EXTRAJUDICIAL

CONCEITO “Perícia contábil é a verificação de fatos ligados ao

patrimônio individualizado visando oferecer opinião, mediante questão proposta. Para tal opinião realizam-

se exames vistorias, indagações, investigações, avaliações, arbitramentos, em suma todo e qualquer

procedimento necessário à opinião”(Antonio Lopes Sá)

8

ARBITRAL

FORMA OU MEIO DE SE EVITAR A AÇÃO JUDICIAL.O ÁRBITRO TENTA FAZER ACORDO PRÉVIO E DEFINITIVO.

9

PERÍCIA JUDICIAL

DEPENDE DA DISCORDÂNCIA E SOLICITAÇÃO DE UMA DAS PARTES DO PROCESSO E DA HOMOLOGAÇÃO DO JUIZ.

10

Esfera judicial

Na questão judicial o problema e portanto os estudos para obter o conhecimento, aumentam em muito, pois o perito enfrenta os mais variados tipos de divergências. Os estudos abrangem um universo maior de informações.

11

Esfera judicialO QUE SE DISCUTE

Varas criminais: Fraude e vícios contábeis, adulterações de lançamentos e registros, desfalques, apropriação indébita, inquérito judicial, crimes contra a ordem econômica e tributária, entre outras.

Na justiça do trabalho: Indenização de diversas modalidades, litígio entre empregadores e empregados.

12

Esfera judicialO QUE SE DISCUTE

Nas varas Cíveis Estaduais : Ordinária, apuração de haveres, avaliação patrimonial, busca e apreensão, consignação em pagamento, comissão de pena pecuniária, cambiais, compensação de créditos, consignação e depósito para pagamento, desapropriação de bens, dissolução de sociedade, exclusão de sócio, embargos de impedimento de consumação de alienação, estimativa de bens penhorados, exibição de livros e documentos, extravio e dissipação de bens, falta de entrega de mercadorias, fundo de comércio, indenização por danos, inventários na sucessão hereditária, liquidação de empresas, lucros cessantes, medidas cautelares, prestação de contas, revisão de contratos de financiamento e de crédito.

13

Esfera judicialO QUE SE DISCUTE

Nas Varas de Falências e Concordatas: Perícias falimentares em geral e concordatas preventivas, suspensivas.

Nas Varas da Fazenda Pública e Execuções Fiscais: ICMs ISS, IPTU.

Nas Varas de Família: Avaliações de pensões alimentícias, avaliações patrimoniais e outras.

14

QUALIDADE DO PERITOLegal

ProfissionalÉticaMoral

15

PERFIL DO PERITO

•Formação na área•Inscrito no conselho de classe ao qual pertence

ConhecimentoConduta ilibada

CaráterÍndole criativa e intuitiva

PerseverançaÉtica profissional

IndependênciaCompromisso com a verdade

16

QUALIDADE DO TRABALHOA qualidade do profissional quase sempre dita a qualidade do trabalho que executa.

Um bom trabalho pericial deve ter:

•Objetividade•Precisão•Clareza•Fidelidade•Confiabilidade•Plena satisfação da finalidade

17

QUALIDADE DO TRABALHO• A objetividade caracteriza-se pela ação do perito em

não desviar da matéria que motivou a questão.• A precisão consiste em oferecer respostas

pertinentes e adequadas às questões formuladas.• Clareza esta em usar em sua opinião uma linguagem

acessível a quem vai se utilizar dela.• A fidelidade é não se deixar influenciar por terceiros.• A confiabilidade consiste fazer a perícia, apoiada em

documentos legais e válidos.

“O TRABALHO DEVE SATISFAZER O OBJETIVO OU O MOTIVO O TRABALHO DEVE SATISFAZER O OBJETIVO OU O MOTIVO A QUE FOI PROPOSTOA QUE FOI PROPOSTO””..

18

OPINIÃO DO PERITOA opinião do perito deve estar:

•Justificada•Lastreada em elementos sólidos•Ao alcance de quem dela vai se utilizar

19

INFORMAÇÃO PERICIALO perito informa pelo laudo que produz.

• O laudo é sua opinião, onde produz seu ponto de vista e o justifica.

• Os laudos podem ser isolados, de um só perito, ou de uma junta ou colegiado de peritos (médica).

• Existem casos em que é exigida a participação de mais de um perito - na perícia judicial são 3.

• Em relação ao laudo pericial, este pode obedecer a critérios diferentes, de acordo com cada caso.

20

METODOLOGIA

• O perito deve expor a metodologia que foi seguida e quesitos formulados.

• Nas perícias administrativas, onde se busca determinar ou encontrar fraudes, os laudos passam a ter outra conotação, pois o importante não são os quesitos, mas sim a apuração dos fatos..

21

RESOLUÇÃO • As resoluções mais importantes que

norteiam os trabalhos de um perito, são elaboradas publicadas e controladas pelo Conselho Federal de Contabilidade.

• RESOLUÇÕES DO CFC – CONSELHO FEDERAL DE CONTABILIDADE

• RESOLUÇÃO CFC Nº 857/99 e 985/2003

22

PERÍCIA•RESOLUÇÕES DO CONSELHO FEDERAL DE CONTABILIDADE•RESOLUÇÃO CFC Nº 857/99 e 985/2003 •“Aprova a NBC T 13 – Da Perícia Contábil”

23

CONCEITUAÇÃO

NORMAS BRASILEIRAS DE CONTABILIDADENBC T 13 – DA PERÍCIA CONTÁBIL

CONCEITUAÇÃO E OBJETIVOS• A perícia contábil é o conjunto de procedimentos

técnicos que tem por objetivo a emissão de laudo sobre questões contábeis, mediante exame, vistoria, indagação, investigação, arbitramento, avaliação ou certificação.

24

PLANEJAMENTO E EXECUÇÃO

Para a execução da perícia contábil, o perito contábil deve inteirar-se sobre o objeto do trabalho a ser realizado.

• Tratando-se de perícia judicial ou arbitral, deve conhecer o conteúdo dos autos, antes de planejar e organizar o trabalho pericial.

• Tratando-se de perícia extrajudicial, deve planejar e organizar os trabalhos de acordo com o conteúdo da proposta.

25

PROCEDIMENTOSOs procedimentos de perícia contábil visam fundamentar o laudo e abrangem, segundo a natureza e complexidade da matéria, o exame, vistoria, indagação, investigação, arbitramento, avaliação e certificação.O exame é a análise de livros e documentos.A vistoria é a diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial.A indagação é a obtenção de testemunho de conhecedores do objeto da perícia.A investigação é a pesquisa que busca trazer ao laudo o que estáoculto por quaisquer circunstâncias.O arbitramento é a determinação de valores ou solução de controvérsia por critério técnico.A avaliação é o ato de determinar valor de coisas, bens, direitos, obrigações, despesas e receitas.

26

PROCEDIMENTOS• PROCEDIMENTOS (continuação)• A certificação é a informação trazida ao laudo pelo perito contábil,

conferindo-lhe caráter de autenticidade pela fé pública atribuída ao profissional.

• Concluídas as diligências, os peritos contábeis conferenciarão reservadamente entre si, com o objetivo de discutir o laudo.

• Havendo unanimidade o perito contábil nomeado em Juízo redigiráo laudo que será subscrito por todos.

• Havendo divergências não substanciais, será lavrado laudo único, redigido pelo perito contábil nomeado em Juízo, que nele faráconstar às ressalvas dos peritos contábeis indicados pelas partes, e por todos subscrito.

• Havendo divergências substanciais, cada perito contábil redigirálaudo em separado, dando suas razões.

• As disposições contidas nos subitens anteriores aplicam-se ao laudo extrajudicial.

27

LAUDO PERICIAL• O laudo é a peça escrita, na qual os peritos contábeis expõem, de

forma circunstanciada, as observações e estudos que fizeram e registram as conclusões fundamentadas da perícia.

• A preparação e a redação do laudo são de exclusiva responsabilidade de perito contábil.

• O laudo deve expor, de forma clara e objetiva, a síntese do objeto da perícia, os critérios adotados e as conclusões do perito contábil.

• Havendo quesitos, estes serão transcritos e respondidos na seqüência em que foram formulados, mencionando, quando houver, a juntada de quadros demonstrativos, documentos ou outros anexos.

• As respostas aos quesitos serão circunstanciadas, não sendo aceitas as do tipo "sim" ou "não".

• Não havendo quesitos, a perícia será orientada pelo objeto da matéria.

28

COMPETÊNCIA• NORMAS BRASILEIRAS DE CONTABILIDADE• NBC P 2 – NORMAS PROFISSIONAIS DE PERITO

CONTÁBIL• COMPETÊNCIA TÉCNICO-PROFISSIONAL• Contador, na função de perito ou árbitro, deve manter

adequado nível de competência profissional, pelo conhecimento atualizado das Normas Brasileiras de Contabilidade, das técnicas contábeis, especialmente as aplicáveis à perícia, da legislação inerente à profissão, atualizando-se permanentemente através de programas de capacitação, treinamento, educação continuada e outros meios disponíveis, realizando seus trabalhos com observância da eqüidade.

29

INDEPENDÊNCIA E IMPEDIMENTO

• INDEPENDÊNCIA• O perito contábil deve evitar e denunciar qualquer

interferência que possa constrangê-lo em seu trabalho, não admitindo, em nenhuma hipótese, subordinar sua apreciação a qualquer fato, pessoa ou situação que possa comprometer sua independência.

• IMPEDIMENTO• Está impedido de executar a perícia contábil, devendo

declarar-se suspeito para assumir a função, o Contador que:

• a) tenha, com alguma das partes ou seus procuradores, vínculos conjugais ou de parentesco consangüíneo em linha reta, sem limites de grau, em linha colateral até o terceiro grau, ou por afinidade até o segundo grau;

30

INDEPENDÊNCIA E IMPEDIMENTO

• b) tenha mantido, nos últimos cinco anos, ou mantenha com alguma das partes ou seus procuradores, relação de trabalho como empregado, administrador ou colaborador assalariado;

• c) tenha mantido ou mantenha, com quaisquer das partes ou seus procuradores, relação de negócio constituída de participação direta ou indireta como acionista ou sócio;

• d) seja amigo íntimo ou inimigo capital de quaisquer das partes;• e) tiver interesse, direto ou indireto, imediato ou mediato, no

resultado do trabalho pericial;• f) tiver interesse direto, por si ou qualquer de seus parentes,

consangüíneos ou afins, em transação em que haja intervido, ou esteja para intervir, alguma das partes;

• g) exerça função ou cargo incompatíveis com a atividade de perito contábil

31

RECUSA• RECUSA• A nomeação, indicação ou escolha para o exercício da função de

perito contábil, deve ser considerada pelo mesmo como distinção e reconhecimento da capacidade e honorabilidade do profissional, devendo recusar o trabalho ou renunciar à função, quando:

• a) ocorrer qualquer das hipóteses de impedimento previstas no item • b) ocorrer suspeição de natureza íntima; • c) a matéria em litígio não for de sua especialidade; • d) constatar que os recursos humanos e materiais de sua estrutura

profissional não permitem assumir o encargo sem que venha a prejudicar o cumprimento dos prazos dos trabalhos já contratados ou compromissados;

• e) houver motivo de força maior.

32

ESCUSA

Na hipótese de escusa, antes ou depois de assumir o compromisso, deve o perito contábil:

• a) quando nomeado em Juízo, dirigir-lhe petição, no prazo legal, justificando a escusa;

• b) quando indicado pela parte, comunicar-lhe a escusa, por escrito e no prazo legal, sem prejuízo de posterior petição ao Juízo neste sentido;

• c) quando escolhido, comunicar a escusa à parte que o contratou, justificando-a por escrito.

33

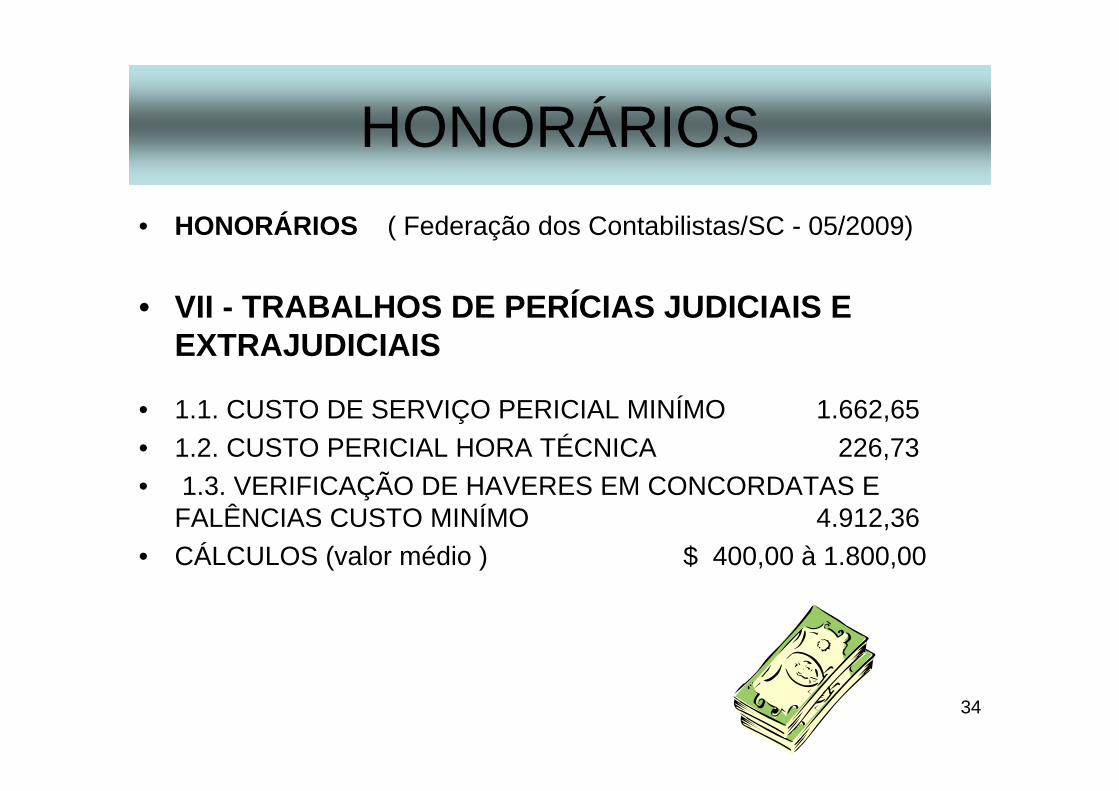

HONORÁRIOS

• O perito contábil deve estabelecer seus honorários mediante avaliação dos serviços, considerando os seguintes fatores: a) a relevância, o vulto e a complexidade dos serviços a executar;b) as horas que serão consumidas em cada fase da realização do trabalho;c) a qualificação do pessoal técnico que irá participar da execução dos serviços;d) o prazo fixado, quando indicado ou escolhido, ou o prazo médio habitual de liquidação, se nomeação judicial;e) a forma de reajuste, se houver;f) o lugar em que os serviços serão prestados e conseqüentes custos de viagens, estadas e locomoções, se for o caso.

34

HONORÁRIOS• HONORÁRIOS ( Federação dos Contabilistas/SC - 05/2009)

• VII - TRABALHOS DE PERÍCIAS JUDICIAIS E EXTRAJUDICIAIS

• 1.1. CUSTO DE SERVIÇO PERICIAL MINÍMO 1.662,65 • 1.2. CUSTO PERICIAL HORA TÉCNICA 226,73• 1.3. VERIFICAÇÃO DE HAVERES EM CONCORDATAS E

FALÊNCIAS CUSTO MINÍMO 4.912,36 • CÁLCULOS (valor médio ) $ 400,00 à 1.800,00

35

SIGILO NA PERÍCIAO perito contábil deve respeitar e assegurar o sigilo do que apurar durante a execução de seu trabalho, não o divulgando em nenhuma circunstância, salvo quando houver obrigação legal de fazê-lo, dever que se mantém depois de entregue o laudo ou terminados os compromissos assumidos.

36

RESPONSABILDADE E ZELOO perito contábil deve cumprir os prazos e zelar por suas prerrogativas profissionais, nos limites de sua função, fazendo-se respeitar e agindo sempre com seriedade e discrição.

•Os peritos contábeis, no exercício de suas atribuições, respeitar-se-ão mutuamente, defesos elogios e críticas de cunho pessoal.

37

APOIO DE ESPECIALISTASO perito contábil pode utilizar-se de especialistas de outras áreas como forma de propiciar a realização de seu trabalho, desde que parte da matéria objeto da perícia assim o requeira.

Na perícia extrajudicial a responsabilidade do perito fica restrita à sua área de competência profissional quando faz uso do trabalho de especialista, com efeito determinante no laudo contábil, fato que deve constar no mesmo.

38

FRAUDE X ERRO

•ERROS – FRAUDES Podemos classificar em: “erros de essência e erros de forma”

•O erro é um vício involuntário, de escrituração e / ou de demonstrações contábeis. Diferencia-se, pois, da fraude.•Erros de essência tendem a ser os mais graves.•Erros de forma nem sempre altera a situação.

39

TIPOS DE ERROS

• Tipos de erros de forma:• Pagamento de contas da empresa feito pelo

sócio, de valores iguais aos depositados na sua conta com dinheiro da empresa, não lesando a empresa nesse ponto. O que ocorreu foi um erro de forma.

• O perito, ao detectar erros, deve relatá-los, mas advertir sobre a conseqüência deles.

40

FRAUDE• Fraudes• A questão da fraude é sempre grave.• Fraude é a lesão, o erro premeditado, feito de forma

proposital para prejudicar alguém.• Muitos são os casos de fraudes e cabe ao perito relatar

sempre que detectada a fraude.• Quer nas perícias administrativas, quer nas judiciais,

especiais, a fraude é sempre algo que motiva muitos trabalhos de verificação.

• As perícias, quando voltadas para a localização de fraudes devem ter planos específicos, com cautela e cuidados especiais.

41

FRAUDES MAIS COMUNS- Funcionários fantasmas- Compra de notas frias

• - Compra de notas calçadas • - Duplo pagamento e/ou lançamento em livro caixa• - Recibos emitidos com valor menor• - Guias de recolhimento falsificadas• - Juros a fornecedores• - Comissões pagas sobre vendas não efetuadas• - Saída de caixa com documentos internos• - Venda de bens da empresa por valores inferiores ao o

mercado • - Retorno de prêmio de seguros não contabilizados

42

FRAUDES MAIS COMUNS

• Sub faturamento de produtos e as diferenças desviadas.

• Compra de mercadorias superfaturadas.• Aplicação falsa de materiais.• Aquisição fictícia de bens.• Empréstimo de bens da empresa sem retorno.• Alienação de bens sem a respectiva baixa.• Entre outras.

43

INDÍCIOS NA PERÍCIA• Indícios• Indícios é diferente de prova.• Como a perícia se baseia em elementos materiais,

não pode oferecer• suas conclusões apenas com base em indícios. • Indício é um caminho, jamais uma prova, não se

esqueçam disso. • Exemplo: Há indícios de roubo no depósito, porém • não há Provas.• > INDÍCIO NÃO PODE ENSEJAR CONCLUSÃO DE

LAUDO PERICIAL

44

ELEMENTOS NA PERÍCIA• Elementos materiais

Servem de base para laudos periciais, e tenham capacidade legal de prova. O que o perito não pode dispensar é o instrumento confiável e competente, adequado para cada caso. Exemplos:Contratos assinados.Notas fiscais devidamente reconhecidas Extratos bancários;Despesas comprovadas e dentro de uma normalidade e pertinentes às operações da empresa.

• Não basta possuir elementos que não tenham força legal e de comprovação.

45

PERÍCIA X AUDITORIA

• Perícia e Auditoria• Perícia contábil não é o mesmo que auditoria

contábil.• Variam quanto à natureza das causas e efeitos, de

espaço e de tempo.• A perícia serve a uma época, a um questionamento,

a uma necessidade e a auditoria tende a ser a necessidade constante.

46

PERÍCIA X AUDITORIAA auditoria tem como objetivos normais a maior

abrangência, a gestão como algo em continuidade, enquanto a perícia se prende a:

• Especificidade (específico) • Eventualidade (só quando necessária)• Universo completo (não é por amostragem)• Prova (materialidade individual) para emitir

opinião • A auditoria permite maior delegação.• A auditoria é mais revisão de procedimentos• A perícia é produção de provas.

47

PERÍCIA CONTÁBIL X DEVASSA

A perícia contábil pode transformar-se devassa, mas não se confunde com tal tarefa.

• A devassa é um exame integral, sem nada excluir, com maior tempo de execução, interessada em conhecer todas as irregularidades que um evento tenha provocado.

• A devassa envolve maior aceitação dos indícios, apela para maior quantidade de métodos extra-contábeis e tudo abrange até que estejam esgotados todos os detalhes de ponto a ponto.

48

RISCO X TEMPO NA PERÍCIA• Riscos na Perícia• O perito não pode errar, tem para isto tomar

todos os cuidados e atingir todos os meios a seu alcance, para não levar a opinar de forma errada, produzindo com isto uma falsa prova, atingindo terceiros envolvidos.

• Tempo atribuídoNão aceitar perícia com pouco tempo de execução. Se o tempo for incompatível solicitar maior prazo para a execução e se este for negado, declinar da perícia.

49

PLANO DE TRABALHO

• Plano de trabalho em Perícia Contábil• Conceito: • O plano de trabalho em perícia contábil é

a previsão racionalmente organizada, para a execução das tarefas, no sentido de garantir a qualidade dos serviços, pela redução dos riscos sobre a opinião traduzida em laudo.

50

PLANO DE TRABALHO

• Plano de trabalhoElaborar plano de trabalho procurando escolher sempre os melhores critérios de desempenho.

• Desempenho exigenteO perito deve usar de sua autoridade para que tudo lhe seja oferecido a tempo e de forma satisfatória.

• Apoio exigenteQuando se tratar de sistemas de informações de dados exigir rigoroso apoio de programadores.

• Resguardo de informaçõesToda informação colhida como “conhecimento de serviço” deve ser obtido por escrito e com testemunhas (desde que relevantes)

51

ETAPAS NA PERÍCIA• Etapas:• Para a redução dos riscos numa perícia é

preciso seguir etapas de um plano e este plano depende de:

• a) Pleno conhecimento da questão (se for judicial, pleno conhecimento do processo);

• b) Pleno conhecimento de todos os fatos que motivam a tarefa;

• c) Levantamentos prévios dos recursos disponíveis para exame;

52

ETAPAS NA PERÍCIA

• d) Prazo ou tempo para a execução dos trabalhos e para entrega do laudo ou parecer;

• e) Acessibilidade às informações (deslocamentos burocracia etc);

• f) Pleno conhecimento dos sistemas contábeis adotados e confiabilidade de documentação.

53

CICLO DA PERÍCIA• CICLO DA PERÍCIA• Podemos dizer que o ciclo da perícia judicial envolve as

fases: preliminar, operacional e final.• Fase preliminar• A perícia é requerida ao juiz, pela parte interessada na

mesma;• O juiz defere a perícia e escolhe seu perito;• As partes formulam quesitos e indicam seus

assistentes;• Os peritos são cientificados da indicação;• Os peritos propõem honorários e requerem depósito;• O juiz estabelece prazo, local e hora para início

54

FORMAS DE NOMEAÇÃO NA PERÍCIA

• NomeaçãoO juiz intimará o perito para manifestar-se sobre trabalho pericial através do próprio cartorário (verbal) ou intimação por escrito.

55

OPERACIONAL NA PERÍCIA

Início da perícia e diligências;Curso do trabalho;Elaboração do laudo.

56

FASE FINAL• Fase Final• Assinatura do laudo;• Entrega do laudo ou laudos;• Levantamento dos honorários;• Esclarecimento (se solicitados).• Há pois todo um conjunto de fases que formam o

ciclo da perícia judicial.• Em todas as fases, existem prazos e formalidades a

serem cumpridos.• Para entrega do Laudo e demais peças da perícia, o

perito encaminhará através de petição.

57

RESPONSABILDADEO perito pode ser responsabilizado pela inveracidade de seu laudo, se comprovado dolo ou má fé, quer em juízo quer perante os conselho de contabilidade.

Tal responsabilidade envolve:Indenização à parte prejudicadaInabilitação por dois anos para o exercício de nova períciaSansão penal por crime

58

INFLUÊNCIA DO PERITO

• O perito tem em sua atuação o poder de influir na vida de terceiros, mas também pode influir na dele, de forma gravosa, se seu desempenho não for de máxima lisura e intenção única de apresentar a verdade”.

59

Elaboração e criação de quesitos.Os quesitos são elaborados conforme o assunto e conforme a situação requerida.Não há forma padrão e sim a visão avançada do perito em formulá-lo, para determinar e encaminhar a decisão.

QUESITOS NA PERÍCIA

60

A) QUANTO AO CONTRATO• 1) Queira o Sr. Perito informar que tipo de contrato foi

formalizado entre as partes e que data isso ocorreu.• 2) Queira o Sr. Perito determinar se no contrato firmado,

existem cláusulas específicas de direitos e obrigações entre as partes. Indicar e especificar cada uma.

• 3) O Sr. Perito pode informar se existe cláusula de penalidade ou multa no caso de rescisão ou descumprimento de alguma das cláusulas pactuadas.

• 4) Queira o Sr. Perito esclarecer o prazo de vigência do contrato.

TIPOS DE QUESITOS

61

• QUANTO AO LUCRO CESSANTE• 1) Queira o Sr. Perito informar se houve a ocorrência ou o a

remessa de trabalhos para terceiros por parte da Ré? Caso positivo, indicar o volume remetido para terceiros, data do inicio das remessas e por quanto tempo durou.

• 2) Sr. Perito pode informar através do volume remetido para terceiros, o quanto isso representou de perdas ou de redução nas receitas para o Autor, em valores financeiros. Requer-se que seja apresentado cálculo em planilha.

• 3) Queira o Sr. Perito através da planilha de cálculo do quesito supra, caso positivo, atualizar os valores encontrados, até a presente data.

• 4) Queira o Sr. Perito elaborar ou demonstrar outros efeitos causados ao Autor pela Ré, face ao envio de trabalhos para terceiros.

TIPOS DE QUESITOS

62

• QUANTO A PERDAS E DANOS• 1) Queira o Sr. Perito demonstrar ou indicar se houve a

necessidade da captação de recursos financeiros juntos a agentes financeiros e outros, devido a redução de trabalho ocasionada pela Ré. Caso positivo, indicar o valor e os agentes envolvidos.

• 2) Queira o Sr Perito levantar e citar, caso positivo, se o Autor teve que recorrer a outro tipo de expediente para captar recursos financeiros, para saldar dívidas ou para suprir pagamentos em virtude da redução voluntária de trabalho ou pela quebra de contrato.

• 3) Queira o Sr. Perito informar a situação econômica e financeira do Autor, durante a vigência normal do contrato e depois das remessas de trabalho para terceiros.

• 4) Queira o Sr. Perito informar as implicações financeiras para o Autor, após a quebra e término do contrato.

TIPOS DE QUESITOS

63

EM CONTAS CORRENTES – CHEQUE ESPECIAL

POSIÇÕES DEFENDIDAS NA PERÍCIA

Taxas de juros pactuadas – nominal / efetivaCapitalização de juros Débito de taxas e tarifas indevidasUtilização de taxas de juros não divulgadas% de multas indevidas ou não prevista em Lei

64

CARTÃO DE CRÉDITO

Cláusula mandatoTaxas de juros abusivasCapitalização de jurosDébito indevido de taxasCumulação de comissão de permanência com atualização

monetária

65

CARTÃO DE CRÉDITOdecisão recente

TJ Redução de juros a 5% ao mês - 14/11/2005 Gazeta do Povo

A 12.a Câmara Cível do TJ de Minas Gerais condenou a Credicard a reduzir para 5% ao mês a taxa de juros para a cobrança da dívida de um consumidor.

Os desembargadores também proibiram a capitalização dos juros.O consumidor Cláudio de Oliveira ajuizou a ação de revisão contratual,

alegando que não conseguiu pagar dívida devido aos juros excessivos cobrados pela administradora. Além da cobrança de juros remuneratórios de 9,8% ao mês, os valores eram capitalizados mensalmente.

No entendimento do desembargador Saldanha da Fonseca, os juros de 9,8% ao mês, mesmo excluindo a capitalização, se mostram excessivos.

A 12a. Câmara Cível determinou a redução para 5% ao mês, taxa que, “diante do cenário econômico-financeiro nacional, é apropriada para remunerar o capital disponibilizado”. ( Processo. n.° 2.0000.00488140-3/000).

66

Descaracterização do contrato pela antecipação do VRG – Valor Residual garantidoTaxas abusivasCálculo sem considerar o valor dado como entrada.Juros capitalizadosDébitos e tarifas indevidas

LEASING

67

HABITAÇÃOSISTEMA FINANCEIRO DA HABITAÇÃO

Prestações adequadas à capacidade de pagamento do mutuárioExpurgo de 84,32% IPC pela BTN 41,28 de abril de/90 – diferença 30,46Retirada da TR na correção do saldo de devedor pelo PEC/CPUso indevido da Tabela PriceAmortização antes da atualização do saldo devedorExclusão do CES – Coeficiente de equiparação salarial(antes de 1992).Seguros contratados – revisão.

68

CONTRATOS EM GERAL

Taxas de juros abusivasDiferença entre taxas nominais e efetivasJuros compostosDébito de taxas e tarifas indevidasTaxas não divulgadas ou pactuadas

69

PERÍCIA

70

PERÍCIA