A Articulação GEFIN/CONFAZ no contexto...

35

“A Articulação GEFIN/CONFAZ no contexto Federativo” CONSAD – PA Setembro/2013 Celia Carvalho Presidente do GEFIN

Transcript of A Articulação GEFIN/CONFAZ no contexto...

“A Articulação GEFIN/CONFAZ

no contexto Federativo”

CONSAD – PA

Setembro/2013

Celia Carvalho

Presidente do GEFIN

AGENDA

• CONTEXTO

• FUNCIONAMENTO

• RELACIONAMENTO

• AVANÇOS E RETROCESSOS

3

NECESSIDADE DE ARTICULAÇÃO

• Novas demandas para os estados x recursos financeiros escassos;

• Enfrentamento das demandas de formas diversas relatadas nas reuniões do CONFAZ;

• Necessidade de ação do grupo de assessoramento financeiro e fiscal ao CONFAZ – GEFIN.

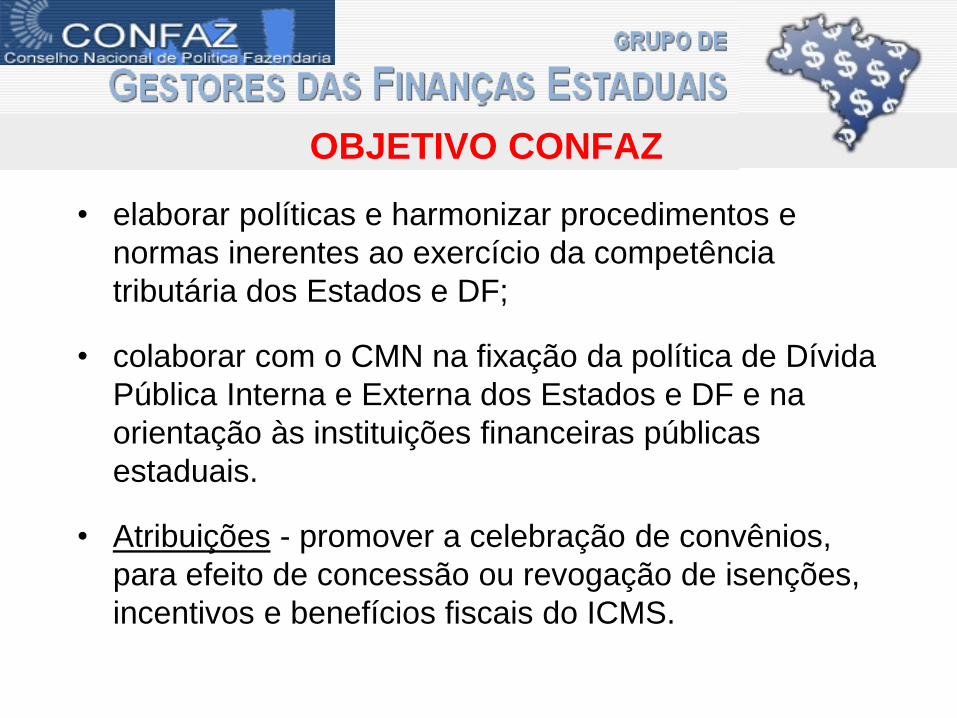

OBJETIVO CONFAZ

• elaborar políticas e harmonizar procedimentos e

normas inerentes ao exercício da competência

tributária dos Estados e DF;

• colaborar com o CMN na fixação da política de Dívida

Pública Interna e Externa dos Estados e DF e na

orientação às instituições financeiras públicas

estaduais.

• Atribuições - promover a celebração de convênios,

para efeito de concessão ou revogação de isenções,

incentivos e benefícios fiscais do ICMS.

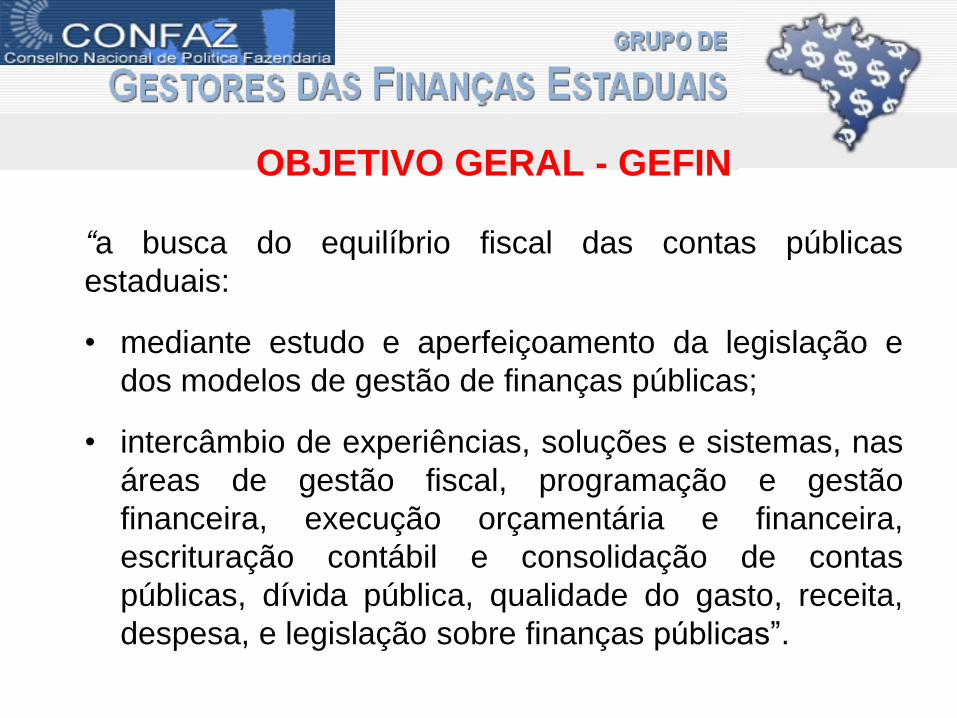

OBJETIVO GERAL - GEFIN

“a busca do equilíbrio fiscal das contas públicas

estaduais:

• mediante estudo e aperfeiçoamento da legislação e

dos modelos de gestão de finanças públicas;

• intercâmbio de experiências, soluções e sistemas, nas

áreas de gestão fiscal, programação e gestão

financeira, execução orçamentária e financeira,

escrituração contábil e consolidação de contas

públicas, dívida pública, qualidade do gasto, receita,

despesa, e legislação sobre finanças públicas”.

OBJETIVOS ESPECIFICOS - GEFIN

• acompanhar a política de FP - e aferir o seu impacto;

• promover discussões sobre temas de interesse

buscando aperfeiçoar o Federalismo Fiscal do Brasil;

• acompanhar as matérias no Congresso Nacional;

• incentivar a política de mútua colaboração nacional e

internacional em matéria de finanças públicas;

• promover a cooperação técnica e científica de

experiências, soluções e sistemas.

OBJETIVOS ESPECIFICOS - GEFIN

• propor e estimular medidas visando à uniformização

de procedimentos e a implantação conjunta de

soluções para problemas comuns;

• implementar ações e atividades delegadas pelo -

CONSEFAZ;

• firmar parcerias e acordos com entidades públicas ou

privadas, nacionais ou internacionais, visando o

aperfeiçoamento das finanças públicas.

GEFIN - GRUPOS DE TRABALHO

• GT- 01 - EDUCAÇÃO

• GT- 02- SAÚDE

• GT- 03 - SEGURANÇA PÚBLICA

• GT- 04- DÍVIDA e CAPTAÇÃO

• GT- 05- PRECATÓRIOS

• GT- 06- CONTABILIDADE E RESPONSABILIDADE FISCAL

• GT- 07- MODERNIZAÇÃO E QUALIDADE DO GASTO

• GT- 08- TRANSFERENCIAS DE RECEITAS

• GT- 09 - PREVIDENCIA

• GT- 10 – PROCURADORES FINANCEIROS

RELACIONAMENTO

• Grupos técnicos da STN – Fortalecer a representação dos Contadores

dos Estados

– GTCON - Padronização Contábil

– GTREL- Relatórios LRF

– GTSIS - Sistema

• Interface com

outros grupos

ABOP CONSED/MEC

ABRASF CONSEPLAN

BID COTEPE

BIRD ENCAT

COGEF - GDFAZ FMI

CONAPREV FORUM FISCAL

CONGRESSO SOF

CONSAD STN

PRODEV

GOVERNO COREIA

E OUTROS

AVANÇOS E RETROCESSOS

• A concentração receitas, o ICMS e a guerra fiscal;

• Pisos nacionais; PECs diminuem flexibilidade Executivo e

PECs reduz receitas ICMS ( 25 /30 ou 75)- LRF;

• Precatórios avanços e compasso de espera;

• Necessidade de renegociação das dívidas;

• Normas contábeis – normatização x mudança radical;

• Politica de desonerações (IPI energia) – acum.de créditos;

• Sistemas nacionais (SISTN,SICONV,SIOPE,SIOPS, etc.) .

PEC

310

2013

Recentralização - concentração tributária,

esvaziamento das bases das receitas estaduais – alto

endividamento estadual

Fernando Rezende

DETERIORIZAÇÃO PRINCIPAL IMPOSTO GE –

Perda de Espaço na Tributação dos Bens e

Serviços

• Carga tributária - ICM 1968 = 7,28% do PIB (ICM entra

em vigor) - ICMS 2012 = 7,12% do PIB

• 1989: ICMS incide sobre energia elétrica, combustíveis e

serviços de comunicação;

• Fragmentação e competição das bases da tributação

indireta - ICMS, ISS, PIS, COFINS, IPI, IOF ;

• Compressão das bases do ICMS pelas contribuições

sociais.

DETERIORIZAÇÃO PRINCIPAL IMPOSTO GE –

Perda de Espaço na Tributação dos Bens e

Serviços

• Descoordenação no ICMS - guerra fiscal;

• Legislação complexa e desarmônica (na prática) = 27

• Descaracterização do ICMS enquanto IVA: ICMS

“seletivo”, Substituição Tributária, ICMS antecipado,

Simples Nacional.

• Esgotamento de novos booms arrecadatórios - excesso

na concentração no ICMS “seletivo”.

14

O CASO DO ICMS

ICMS (com base maior) arrecada menos que (velho) ICM

Recorde de carga foi em 1969: 7.32% PIB (30% da carga global)

Em 2012, arrecadou 7.12% PIB, menos de 20% da carga > menor peso relativo

Em 1988, arrecadou 5.3% PIB

Jose Robertto Afonso

15

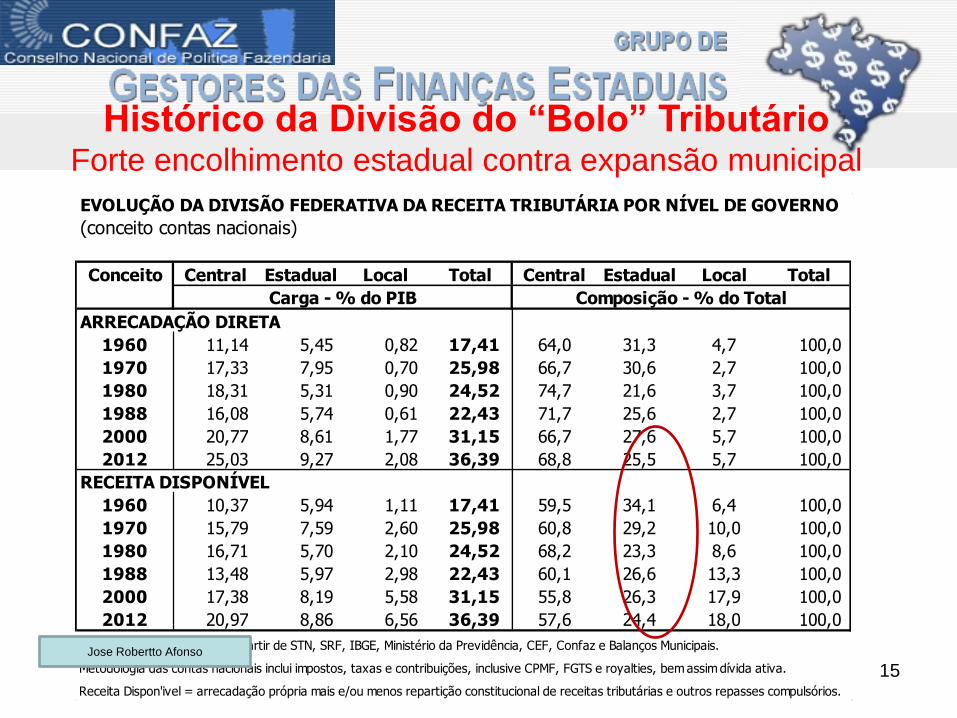

Histórico da Divisão do “Bolo” Tributário Forte encolhimento estadual contra expansão municipal

EVOLUÇÃO DA DIVISÃO FEDERATIVA DA RECEITA TRIBUTÁRIA POR NÍVEL DE GOVERNO

(conceito contas nacionais)

Conceito Central Estadual Local Total Central Estadual Local Total

ARRECADAÇÃO DIRETA

1960 11,14 5,45 0,82 17,41 64,0 31,3 4,7 100,0

1970 17,33 7,95 0,70 25,98 66,7 30,6 2,7 100,0

1980 18,31 5,31 0,90 24,52 74,7 21,6 3,7 100,0

1988 16,08 5,74 0,61 22,43 71,7 25,6 2,7 100,0

2000 20,77 8,61 1,77 31,15 66,7 27,6 5,7 100,0

2012 25,03 9,27 2,08 36,39 68,8 25,5 5,7 100,0

RECEITA DISPONÍVEL

1960 10,37 5,94 1,11 17,41 59,5 34,1 6,4 100,0

1970 15,79 7,59 2,60 25,98 60,8 29,2 10,0 100,0

1980 16,71 5,70 2,10 24,52 68,2 23,3 8,6 100,0

1988 13,48 5,97 2,98 22,43 60,1 26,6 13,3 100,0

2000 17,38 8,19 5,58 31,15 55,8 26,3 17,9 100,0

2012 20,97 8,86 6,56 36,39 57,6 24,4 18,0 100,0

Fonte: Elaboração própria, a partir de STN, SRF, IBGE, Ministério da Previdência, CEF, Confaz e Balanços Municipais.

Metodologia das contas nacionais inclui impostos, taxas e contribuições, inclusive CPMF, FGTS e royalties, bem assim dívida ativa.

Receita Dispon'ivel = arrecadação própria mais e/ou menos repartição constitucional de receitas tributárias e outros repasses compulsórios.

Carga - % do PIB Composição - % do Total

Jose Robertto Afonso

16

ESTADOS PÓS-CONSTITUINTE Perda de peso relativo na receita tributária disponível

Jose Roberto Afonso

17

ICMS PÓS-CONSTITUINTE Cresceu menos que COFINS e, recente, do que ISS e PIS

Jose Roberto Afonso

GSN CUMPREM METAS FISCAIS

Dívida e superávit primário

• Redução sustentada da dívida líquida pelos GSN -

pagou + juros que amortizou – (União não tem limite

para dívida consolidada - Senado e nem mobiliária - lei);

• Governos subnacionais com trajetória sustentada de

superávit primário.

AVANÇOS E RETROCESSOS

Dívida Pública - interesse equilibrio x flexibilização.

• Várias tentativas de sensibilização do GF - reuniões do

CONFAZ;

• Proposta da Comissão de Notáveis;

• Articulação com os Conselhos Estaduais; oficios de apoio

ao CONFAZ;

• Fórum de Governadores;

• Reuniões com presidentes da Câmara e do Senado.

REFINANCIAMENTO LEI Nº 8.727/93

G

O

V

E

R

N

O

S

E

S

T

A

D

U

A

I

S

Fonte: Banco Central do Brasil

Quadro Resumo da Movimentação da dívida

Renegociação Governos Estaduais - Lei 8727/93

R$ bilhões

1993 2011

Taxa de

Crescimento

%

12,08 15,67 29,68%

ESPECIFICAÇÃO

Estoque da Dívida

1993 - 2011

REFINANCIAMENTO LEI Nº 9.496/97

G

O

V

E

R

N

O

S

E

S

T

A

D

U

A

I

S

% RECEITA LÍQUIDA REAL E TX DE JUROS

UF % RLR Tx juros

AC 11,50% 6,0% aa

AL 15,00% 7,5% aa

AM 11,50% 6,0% aa

BA 13,00% 6,0% aa

CE 11,50% 6,0% aa

DF 13,00% 6,0% aa

ES 13,00% 6,0% aa

GO 15,00% 6,0% aa

MA 13,00% 6,0% aa

MG 13,00% 7,5% aa

MS 15,00% 6,0% aa

MT 15,00% 6,0% aa

UF % RLR Tx juros

PA 15,00% 7,5% aa

PB 13,00% 6,0% aa

PE 11,50% 6,0% aa

PI 13,00% 6,0% aa

PR 13,00% 6,0% aa

RJ 13,00% 6,0% aa

RN 13,00% 6,0% aa

RO 15,00% 6,0% aa

RR 11,50% 6,0% aa

RS 13,00% 6,0% aa

SC 13,00% 6,0% aa

SE 13,00% 6,0% aa

SP 13,00% 6,0% aa Fonte: Secretaria do Tesouro Nacional

1: Os Estados de AP e TO não refinanciaram

suas dívidas no âmbito da Lei nº 9.496/97.

GEFIN EM NUMEROS – DCL/RCL

Dever casa

Ok!

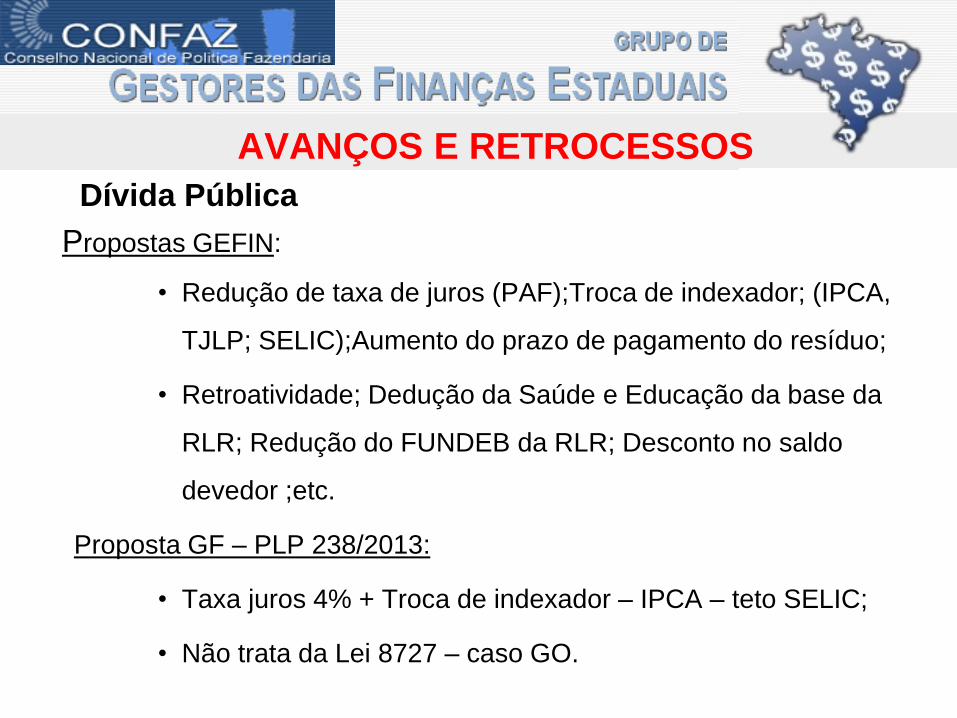

AVANÇOS E RETROCESSOS

Dívida Pública

Propostas GEFIN:

• Redução de taxa de juros (PAF);Troca de indexador; (IPCA,

TJLP; SELIC);Aumento do prazo de pagamento do resíduo;

• Retroatividade; Dedução da Saúde e Educação da base da

RLR; Redução do FUNDEB da RLR; Desconto no saldo

devedor ;etc.

Proposta GF – PLP 238/2013:

• Taxa juros 4% + Troca de indexador – IPCA – teto SELIC;

• Não trata da Lei 8727 – caso GO.

AVANÇOS E RETROCESSOS

Dívida Pública

• IMPLICAÇÕES

• Não resolve problema de caixa;

• Novos empréstimos x limites;

• Resíduo x capacidade pagamento em 10 anos;

• (re)centralização da dívida via garantias por TN;

• herança incerta: nova onda de endividamento sem ampliar

investimento.

.

• Discussão c/ ICMS;

• Avaliação Risco

(controle).

Como os GSN vão resolver o engessamento orçamentário,

a questão do endividamento, e a questão Previdenciária?

AVANÇOS E RETROCESSOS

Precatórios - Nulidade de alguns dispositivos da EC 62/09

• pagamentos parcelados em 15 anos ou % RCL;

• Transações entre credores e devedores(acordos/ leilões);

• Realização de compensações com créditos tributários;

• Modificação da condição de prioridade para os créditos

alimentares;

• Correção das dívidas pelos índices da poupança.

AVANÇOS E RETROCESSOS

Precatórios - Dúvidas

• Pagamento 2013- como fazer? Inconstitucional o Regime

Especial na EC, e seu conseqüente parcelamento;

• Critérios p/formulação dos orçamentos de pag. de

precatórios em 2014-impossibilidade previsão de

pagamento integral;

• Como ficam as hipóteses de seqüestros judiciais ?

AVANÇOS E RETROCESSOS

Precatórios – Dúvidas

• Ordenamento jurídico anterior, se justificavam quando

havia quebra da ordem cronológica;

• EC 62/09 - a não alocação orçamentária dos recursos

também poderia acarretar tal medida;

• Se este dispositivo não tiver a sua eficácia suspensa, os

estados que elaboraram os seus orçamentos em

conformidade com a Emenda terão os seus recursos

passiveis de seqüestro.

GEFIN EM NUMEROS – PRECATÓRIOS

Saldo Total

em 2012 (B)

Transferência

ao Tribunal

em 2010

Transferência

ao Tribunal

em 2011

Transferência

ao Tribunal

em 2012

Previsão de

Pagamento

em 2013 AC 65.667.869 10.301.474 8.204.682 7.607.988 7.606.242

AP 65.329.444 1.627.379 3.632.000 5.444.120

BA 2.052.180.052 98.528.432 102.745.453 134.462.905 171.015.004

ES 856.459.950 127.381.969 175.857.428 205.817.812 200.704.706

GO 1.014.147.904 56.109.508 64.351.651 69.767.416 75.592.957

MG 3.714.608.774 96.000.000 185.897.568 282.698.135 309.550.731

PI 1.235.013.063 43.183.255 57.861.610 63.750.033 76.814.500

PR 4.574.036.730 264.671.913 356.087.422 413.308.816 473.064.775

RJ 4.755.878.308 175.166.514 253.009.597 337.705.672 469.643.306

RN 456.000.000 23.333.333 23.333.333 23.333.333 38.000.000

RS 6.800.000.000 273.608.725 312.757.799 339.898.403 367.000.000

SC 1.273.255.618 37.501.411 42.398.226 44.097.199 99.352.464

SP 16.493.497.644 1.387.079.132 1.545.533.558 1.673.972.102 1.752.580.468

TOTAL 43.356.075.356 2.594.493.046 3.131.670.328 3.601.863.935 4.040.925.154

UF

Saldo de Precatórios

13,3

30

TRANSFERÊNCIAS VOLUNTÁRIAS UNIÃO Crescente “ligação direta” local

0,0%

0,2%

0,4%

0,6%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Transferências Voluntárias da União aos Estados e Municípios : Em % do PIB - 1997-2012

Estados Municípios SomaFonte primária: STN

Jose Roberto Afonso

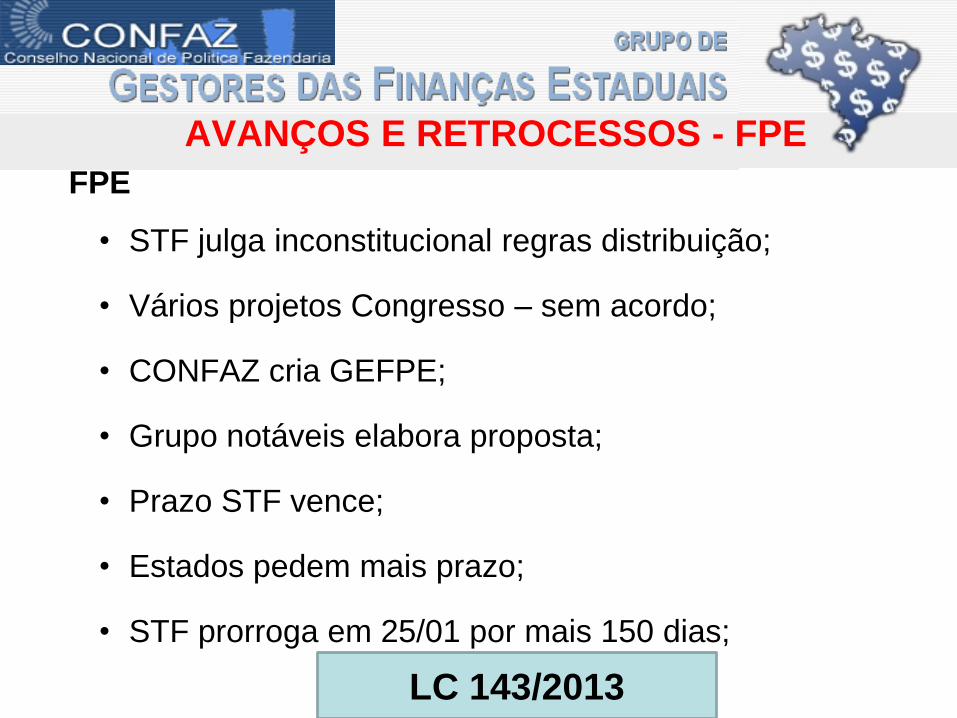

AVANÇOS E RETROCESSOS - FPE

FPE

• STF julga inconstitucional regras distribuição;

• Vários projetos Congresso – sem acordo;

• CONFAZ cria GEFPE;

• Grupo notáveis elabora proposta;

• Prazo STF vence;

• Estados pedem mais prazo;

• STF prorroga em 25/01 por mais 150 dias;

LC 143/2013

AVANÇOS E RETROCESSOS

FPE

• Discussão de quem ganha quem perde em detrimento

a discussão de princípios. (IBGE)

• Risco de nova declaração de inconstitucionalidade;

• Critérios quase-fixos no curto e médio prazo;

• Não promove nem favorece o equilíbrio sócio-econômico entre as

unidades da Federação;

• Período de Transição Longo Demais

• 50% de Alocação NC – 2115

• 90% de Alocação NC – 2350

• 95% de Alocação NC – 2451

IPCA + 75% VR

PIB – 2016

Até 2015 – LC

62/89

Pop. 0,012 – 0,07

RDPC – 72%

DESONERAÇÕES DO IPI

FPE – estimativa perdas – desonerações –

Renúncia fiscal - setor automotivo de acordo CNM

• R$ 7.106bi em 2012

• R$ 4.263 bi em 2013

UF 2012 2013

Estados 1.528 917

Municipios 1.670 1.002

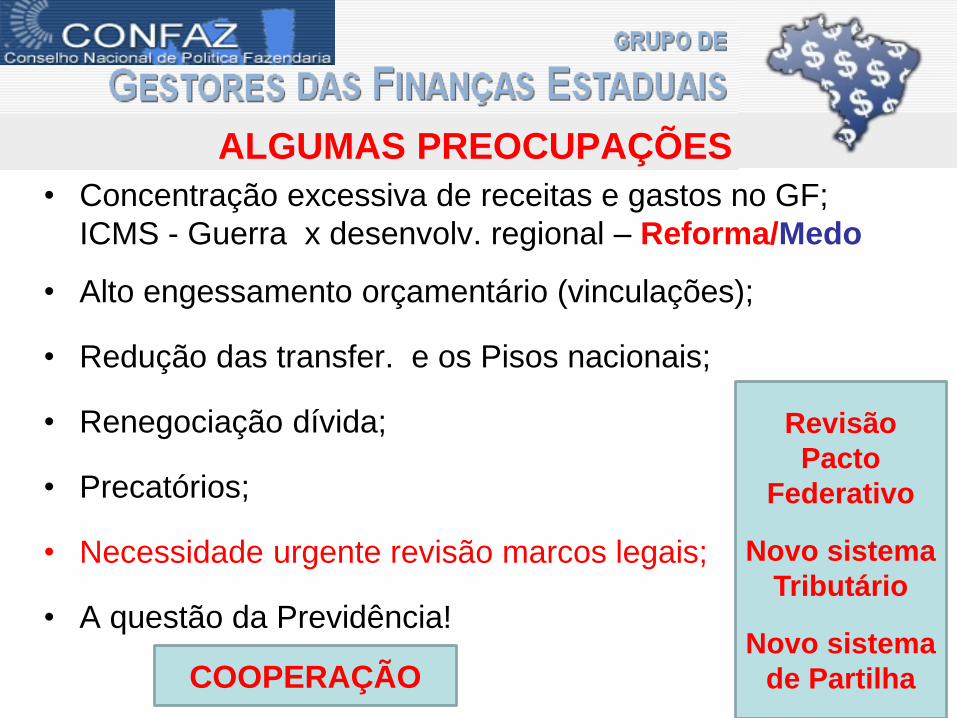

ALGUMAS PREOCUPAÇÕES

• Concentração excessiva de receitas e gastos no GF;

ICMS - Guerra x desenvolv. regional – Reforma/Medo

• Alto engessamento orçamentário (vinculações);

• Redução das transfer. e os Pisos nacionais;

• Renegociação dívida;

• Precatórios;

• Necessidade urgente revisão marcos legais;

• A questão da Previdência!

Revisão

Pacto

Federativo

Novo sistema

Tributário

Novo sistema

de Partilha COOPERAÇÃO