Controle Orçamentário Gerencial Gabriel Vinicio Guedes Bruno H. Marques Silva Rodrigo de A. Soares.

A Participação da Controladoria

no Processo de Elaboração do

Planejamento Estratégico e

Controle Orçamentário

Tópicos

• Processo de planejamento estratégico e operacional

• Estratégias e modelos de avaliação do negócio

• Plano operacional: Projeção dos resultados

• Controle estratégico e orçamentário

• Índices de controle

• Ferramentas de planejamento

O processo de planejamento

estratégico e operacional

Processo de Planejamento

Plano Estratégico Plano Operacional

SHAFFER:, W.B. Strategic Business Planning. Special Study, n°63, New York, The Presidents Association of AMA,1976.

Objetivos

Postura

Estratégica

Novos

Projetos

Missão

M

e

r

c

a

d

o

Ambiente

EmpresarialRecursos

C

o

m

p

e

t

i

ç

ã

o

Analise da Situação

Orçamento Programa .

Plano de

ação e

metas de

marketing

Plano de

ação e

metas de

produção

Plano de

ação e

metas de

investimento

Plano de

ação e

metas de

distribuição

Plano de

ação e

metas de

RH

Planos de ação e metas

Projeções

de Lucros

e Perdas

Projeções

do

Balanço

Necessidades

de capital

Resultados Financeiros

Estratégias e modelos para avaliação do negócio

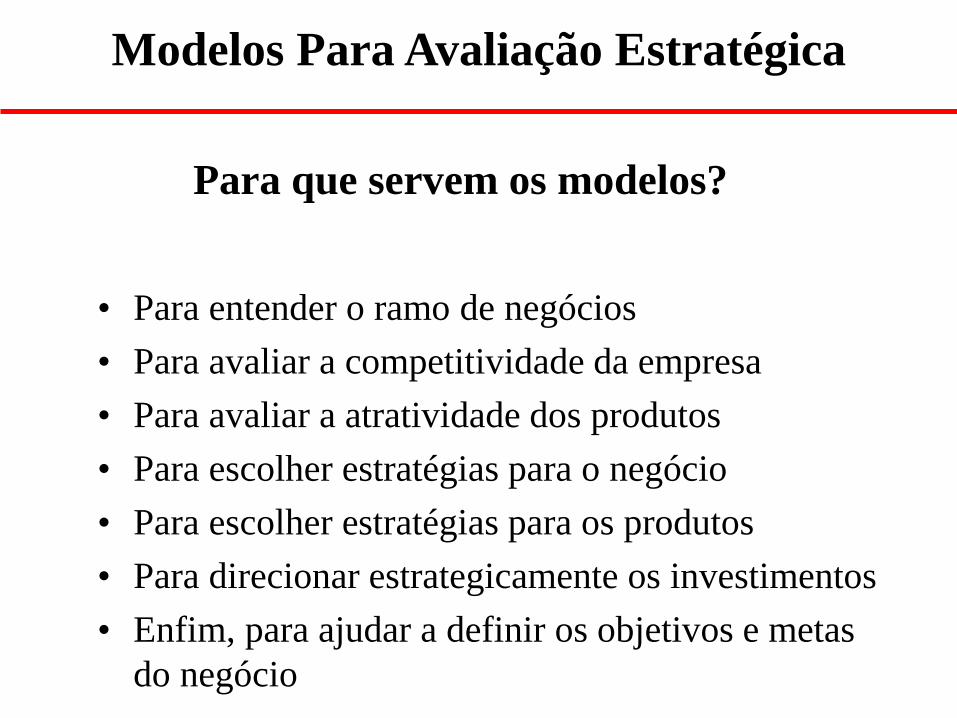

•Para que servem os modelos?

•Analise da Indústria •Modelo Porter

•Avaliação da competitividade da empresa •Modelo de analise empresarial

•Questionário de avaliação de desempenho

•Avaliação ambiental

•Arquitetura organizacional

•Analise de risco cambial

•Escolha da estratégia competitiva

Modelos Para Avaliação Estratégica

• Para entender o ramo de negócios

• Para avaliar a competitividade da empresa

• Para avaliar a atratividade dos produtos

• Para escolher estratégias para o negócio

• Para escolher estratégias para os produtos

• Para direcionar estrategicamente os investimentos

• Enfim, para ajudar a definir os objetivos e metas

do negócio

Para que servem os modelos?

Analise da IndustriaModelo Porter

Entrantes

potenciais

Substitutos

CompradoresFornecedores

Concorrentes

da indústria

Rivalidades

entre

empresas

existentes

Poder de

negociação

dos

fornecedores

Poder de

negociação

dos

compradores

Ameaça de novos entrantes

Ameaças de serviços ou produtos

Avaliação da competitividade da empresaModelo de Análise Empresarial

Gestão

Qualidade de

liderança da empresa

Operações / Desempenho

Capacidade da empresa de criar valor

para clientes e acionistas

Principal Atividade da Empresa

Mercado e Concorrência

Medida da capacidade da empresa de gerar receita

Modelo de Analise EmpresarialProcesso de Avaliação

• Principal Atividade: O que a empresa faz? Qual a sua missão?

Existe foco na utilização dos recursos?

• Mercado: Quem é o cliente? Que necessidades do cliente a

empresa satisfaz? Quais são os fatores macroeconômicos que

orientam a demanda?

• Concorrência: Quais são as principais oportunidades e riscos do

ambiente competitivo?

• Operações: Como a empresa gasta dinheiro? Onde o ciclo

operacional gera benefício para a geração de valor?

• Desempenho: Quais os índices de desempenho da empresa?

• Dirigentes: Estão comprometidos com o longo prazo?Estão motivados? São

éticos e francos? Tem boa formação? Bem estar emocional?

Avaliação da competitividade da empresaQuestionário de avaliação de desempenho

• Histórico de vendas

– Por área / segmento / canal / produto / etc...

• Histórico de desempenho financeiro

– Lucros e perdas / geração de caixa / capital de trabalho /índices

financeiros / índices operacionais /

• Histórico de custos

– Custo de produzir / de comercializar / de distribuir / de mão de

obra /dos insumos / dos produtos

• Desempenho dos ativos

– Retorno dos investimentos / contratos

– Ativos Inativos

Avaliação Ambiental

• Variáveis Políticas

• Variáveis Econômicas– PIB / Inflação / Taxa de Juros / Câmbio

• Variáveis Sociais– Demografia / Desemprego / Padrões de consumo /

Número de Aposentados / etc...

• Variáveis Tecnológicas

• Stakeholders – Clientes / Fornecedores / Governo /Sindicato /

Concorrentes

Arquitetura Organizacional

• Reavaliar a estrutura organizacional de acordo com as metas do plano

estratégico

• Remontar o organograma da empresa focando nas novas necessidades e

diretrizes estratégicas otimizando custos e esforços

• Maior autonomia funcional geram novas necessidades de medição e controle

Ambiente

EmpresarialImperativos

Estratégicos

Projeção da

Arquitetura

Organizacional

Risco Cambial

• Exposição operacional

• Exposição transacional

• Exposição contábil

Escolha de Uma Estratégia Competitiva Genérica

1. Liderança de custo 2. Diferenciação

3. Foco

A- No custo B- Na diferenciação

Vantagem competitiva

Custo mais baixo Diferenciação

Alvo amplo

Alvo estreito

Escopo

competitivo

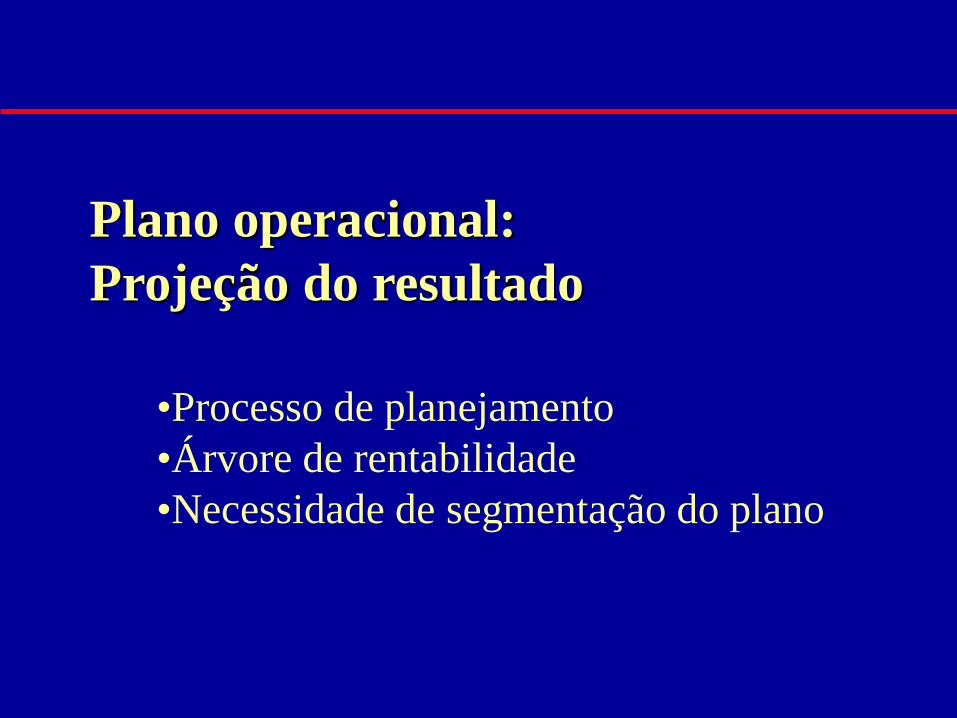

Plano operacional:

Projeção do resultado

•Processo de planejamento

•Árvore de rentabilidade

•Necessidade de segmentação do plano

Plan section 008

Balance sheet

Personnel plan

Plan section 003

Sales volume plan

Plan section 001

Procurement

planPlan section 004

Production plan

Plan section 002

Cost center planPlan section 005

Investment planPlan section 006

Plan section 007

P&L

Plan section 009

Finance plan

Processo de Planejamento

Árvore de Rentabilidade

Profit as % of invested

capital

Profit as % of sales

Turnover of capital

Sales

Contribution margin

Fixedcosts

Netsales

Variablesales costs

Gross sales

Sales deductions

Sales

Investedcapital

Receivables

Inventories

Cash

Currentassets

Fixed assets

Profit

Segmentação do PlanoMelhor Entendimento do Negócio

Resultado Financeiro Resultado operacional e financeiroGeração de Caixa

Balanço Projetado

S1

S2

S3

Segmentação por processo

Segmentação por

Unidade de Negócios

AdministrarProduzir

ArmazenarDistribuir

ServiçosVender

Unidade A Unidade B Unidade C

Segmentação por

área geográficaRegião 1 Região 2 Região 3

Segmentação por canal de

vendas / distribuição

S5

S4

Conforme característica do cliente

Segmentação por classe de

consumoS6 Conforme motivo de consumo

Controle Estratégico e

Orçamentário

•A controladoria e o planejamento operacional

•Sistemas de controle e estratégia

•Tipos de sistemas de controle

•Orçamento e controle de investimentos

•Aspectos do controle de investimentos

•Índices para avaliação e controle

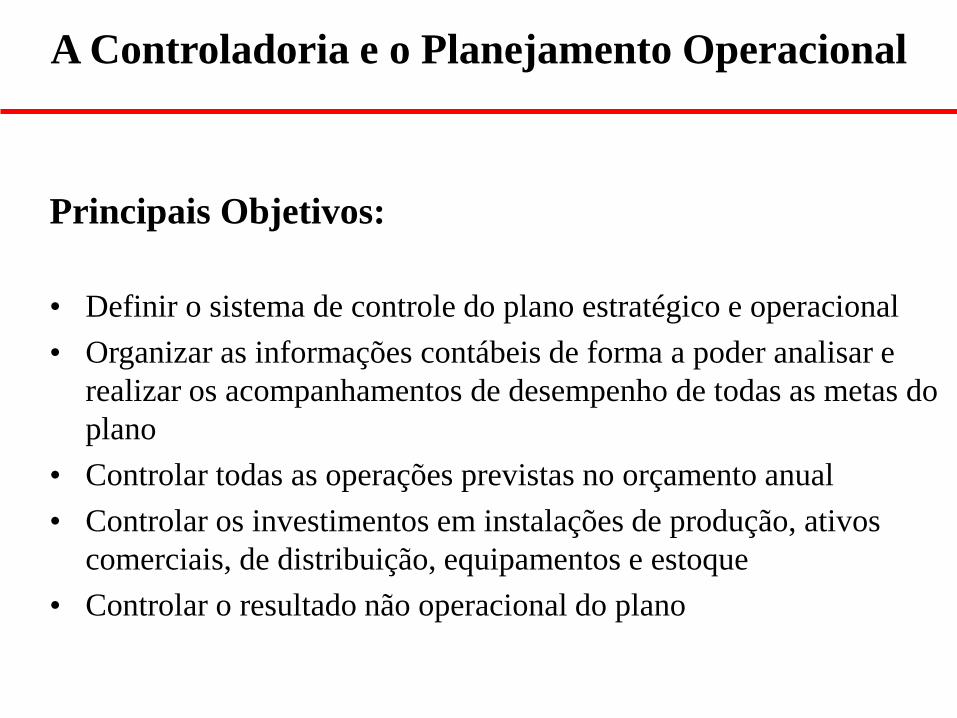

A Controladoria e o Planejamento Operacional

Principais Objetivos:

• Definir o sistema de controle do plano estratégico e operacional

• Organizar as informações contábeis de forma a poder analisar e

realizar os acompanhamentos de desempenho de todas as metas do

plano

• Controlar todas as operações previstas no orçamento anual

• Controlar os investimentos em instalações de produção, ativos

comerciais, de distribuição, equipamentos e estoque

• Controlar o resultado não operacional do plano

Sistemas de Controle e Estratégia

• Devem medir os objetivos estratégicos do plano

• Devem estar vinculado ao orçamento de curto prazo

• Devem permitir quantificar e selecionar as diferentes alternativas

estratégicas

• Devem quantificar projetos estratégicos

• Devem apresentar informações financeiras e não financeiras

• Devem apresentar informações internas e externas que possam

causar impacto no desempenho do plano

Características dos Sistemas de Controle:

Tipos de Sistemas de Controle

Conceito Controle Estratégico Controle Orçamentário Controle Operacional

Horizonte temporal Longo prazo 1 ano - orçamento mensal

(desvios)

Diário, semanal

Finalidade Fixar e avaliar objetivos e

estratégias. Facilitar a adaptação

ao meio ambiente e promover

melhora contínua da posição

competitiva

Fixar e avaliar metas e políticas a

curto prazo. Facilitar a

descentralização e agilizar os

recursos para alcançar as mets e

avaliar a atuação

Fixar e avaliar

procedimentos operacionais.

Influenciar o comportamento

para motivar a melhoria

contínua

Nível de hierarquia Diretoria e gerentes de unidades

de negócios

Gerentes de unidases de negócio

e de departamentos

Supervisores.

Departamento, setor, seção

Complexidade Elevada. Grande número de

variáveis internas e externas

Moderada Pequena

Atividade a controlar Posição competitiva global e por

unidades

Desvios do orçamento Padrão técnico operacional

Ponto de partida Análise do meio ambiente e da

organização

Planejamento estratégico Metas operacionais

Conteúdo Amplo, geral e quantitativo,

variáveis não financeiras

Específico, detalhado, medidas

financeiras

Repetitivo, dados físicos

Informação Externa e interna. Intuitiva, semi

confusa

Interna, financeira, precisa Interna, técnica. Grande

precisão

Grau de predição Muito baixo Alto Muito alto

Estrutura de decisão Não programadas, imprevisíveis Pouco estruturadas Muito estruturado

Fonte: Amat (1994, p. 14)

Orçamento e Controle de Investimentos

• Classificação dos investimentos

– Por área (Vendas / Produção / Distribuição / ...)

– Por finalidade (aumento de vendas / redução de custos / substituição /

melhorias / segurança & legislação)

– Por projetos

• Definição das diretrizes de investimento

– Metas estratégicas / Montante / Mix entre investimentos com retorno

financeiro & retorno intangível)

• Pré avaliação

– Retorno esperado por investimento

– Adequação às diretrizes de investimento

• Aprovação

• Controle

Aspectos do Controle de Investimentos

• Controlar investimentos por item / projeto / finalidade

/área

• Assegurar o cumprimento dos processos de aprovação

econômica e de compras

• Providenciar procedimentos de aprovação de verba

extra para todo item de investimento que não tenha

sido previsto quando da aprovação do plano

• Prover um sistema de “Post Audit” de todos os

projetos com metas de retorno previstos na avaliação

econômica

Índices para Avaliação e Controle

•Internos

•Externos

•Benchmark

•Índices Operacionais

Índices Internos

Indicador Unidade Abertura Atualização

Base Comparação

I- EVA

II. RONA

$

%

Consolidado, País,

Compañía

Consolidado, País,

Compañía

Anual

Mensal

Real ano atual,

ano anterior e plan

Acum. ano atual,

anterior e plan

III- Estado de

Resultados$

Consolidado, País,

Companhia

Mes e acum. ano

atual, anter. e plan

IV-Balanço $

Consolidado, País,

Companhia

V-Generação de Caixa$

Acum. Ano atual

anterior e plan

Consolidado, País,

Companhia

Mensal

Mensal

MensalMes e acum. ano

atual, anter. e plan

Indicador Unidade Abertura Atualização

Base Comparação

VIII-Ctas a Pagar /

ReceberDias / $

Consolidado, País,

CompanhiaMensal

Ano atual,

anterior e plan

IX- Nível de Estoques Dias / $ Companhia MensalAno atual,

Ano anterior

VI-Investimento em

Ativo Fixo$

VII-Quadro de Pessoal Nº / $

Acum ano atual

Acum. plan

Consolidado, País,

Companhia, GerenciaAno atual,

anterior e plan

Consolidado, País,

CompanhiaMensal

Mensal

Índices Internos

X- Nível de Exposição

Cambial$ Companhia Mesal

Ano atual,

anteorior e plan

Base ComparaçãoIndicador Unidadé Abertura Atualização

I- Comportamento

comercio

II- Comportamento Bens

Substitutos

%

%

Segmento A, B, C

VII- Inflação / juros / PIB

IV- Gasto em Consumo

por Habitante

V- Câmbio

$

III- Consumo de Energia

Índices Externos

Indicador Unidad

I. Ventas de la Industria

II- Consumo per cápita

III- Participaciones de Mercado en

la Industria

US$

UC

VI- Diferencial de precios con

Competencia

VII. Diferencial de precios con

embotelladores TCCC

Apertura Actualización

Bimensual Móvil 12 meses

Base Comparación

IV- Ventas físicas Embotelladores

TCCC

V. Consumo per cápita para

principales Embotelladores

TCCC

VIII.EBITDA por UC

IX. Valor de mercado

embotelladores pares vs

Andina

Benchmark

Índices Operacionais

•Insumos

•Produção

•Distribuição

•Vendas

•Outras

Ferramentas de planejamento

•Escolha da ferramenta

•Exemplos de ferramentas

•Fluxograma de processos (SAP-SEM)

•Características (Hiperion-Pillar)

Escolha da Ferramenta de Plan. e Controle

Determinantes da

Escolha da Ferramenta

• Tamanho do negócio

• Nível de complexidade do

plano

• Requerimentos de controle

• Disponibilidade de recursos

financeiros

• Sistema contábil e sistemas

de apoio / Integração

• Particularidade do negócio

Ferramenta Apropriada

•Desenvolvimento Interno

•Ferramentas Padronizadas

existentes no mercado

•Adoção do modelo de

outra empresa ou da

holding

•Planilhas eletrônicas

Ferramentas de PlanejamentoFluxograma de processo (SAP - SEM)

Operational

plan sections

External

data

Quantity

plan

Financial

plan

HR plan

Plan data

sources

Total business

planBusiness

Plan

Non

SAP

systems

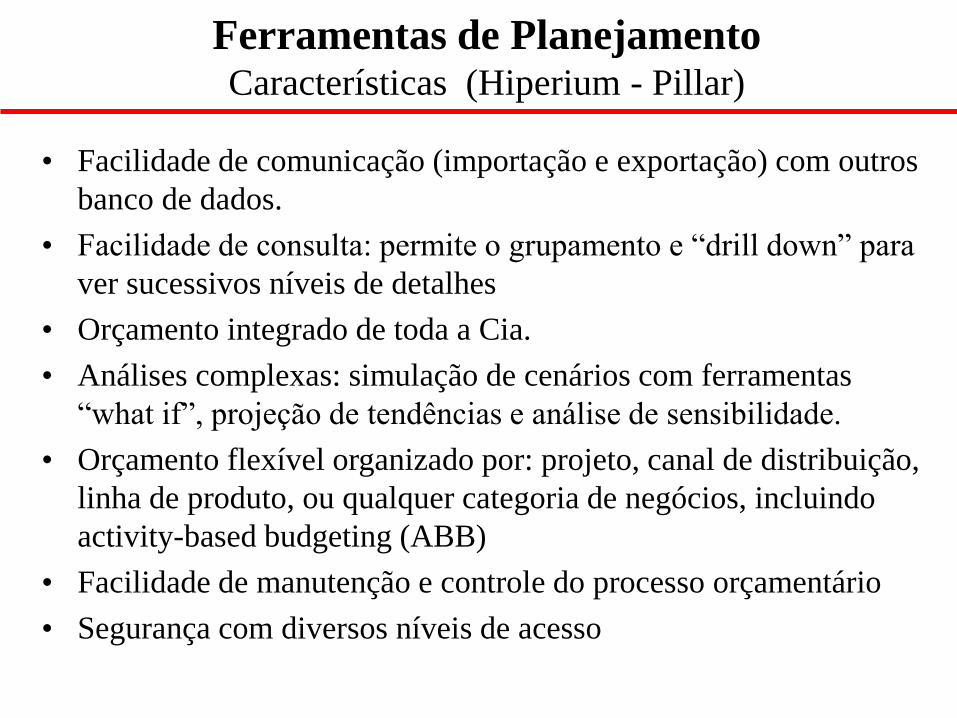

Ferramentas de PlanejamentoCaracterísticas (Hiperium - Pillar)

• Facilidade de comunicação (importação e exportação) com outros

banco de dados.

• Facilidade de consulta: permite o grupamento e “drill down” para

ver sucessivos níveis de detalhes

• Orçamento integrado de toda a Cia.

• Análises complexas: simulação de cenários com ferramentas

“what if”, projeção de tendências e análise de sensibilidade.

• Orçamento flexível organizado por: projeto, canal de distribuição,

linha de produto, ou qualquer categoria de negócios, incluindo

activity-based budgeting (ABB)

• Facilidade de manutenção e controle do processo orçamentário

• Segurança com diversos níveis de acesso

Referências Bibliográficas

•LEITNER PETER; Além dos números - Artigo: HSM Management n° 14 1999.

•SHAFFER:, W.B. Strategic Business Planning. Special Study, n°63, New York, The

Presidents Association of AMA,1976.

•DAVID A. NADLER; MICHAEL L. TUSHMAN; A Organização do Futuro Artigo: HSM

Management n° 18 2000.

•AMAT, J.M. Control presupuestário. Barcelona: Gestión 2000, 1989

•GOMES JOSIR SIMEONE; AMAT SALAS JOAN M. Controle de gestão; São Paulo, ed. Atlas 1997

•MICHAEL E. PORTER. Estratégia Competitiva; ed. Campus 1986

•BETHLEN, AGRICOLA; Estratégia Empresarial; Ed. Atlas 1998

•COPELAND, TOM; KOLLER, TIM; MURRIN, JACK. Valuation; ed. Wiley Frontiers in Finance,

1994

•ANSOFF H. IGOR; Do Planejamento Estratégico à Administração Estratégica, São Paulo, ed. Atlas

1987

•STRATTON ALAN J.; MCKINNEY WILLIAM S.; Strait Talk on Activity-Based Budgeting and

Planning ABC Tecnologies, Inc, USA 1999

•EITEMAN DAVIS K.; STONEHILL ARTHUR I.; MOFFET MICHAEL H.; Multinational Business

Finance; Addison-Wesley Publishing Company, USA 1992

•AAKER DAVID A .; Strategic Market Management; Jonn Wiley & Sons; USA 1988

•DAY GEORGE S.; Estratégia Voltada Para o Mercado; ed. Record;Rio de Janeiro 1990