A Postura Dos Agentes Financeiros Frente Aos Crimes De...

14

75 Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016. A Postura Dos Agentes Financeiros Frente Aos Crimes De Lavagem De Dinheiro Izabela de Rezende Dias – Acadêmica do Curso de Ciências Contábeis do Centro Universitário Estácio de Ribeirão Preto SP – [email protected] Eric Rodrigo Costa – Especialista em Perícia Contábil e Financeira. Docente do Centro Universitário Estácio de Ribeirão Preto SP – [email protected] Resumo Hoje as instituições financeiras são, na maioria das vezes, a porta de entrada para o dinheiro ilícito, e por essa razão além de investirem em treinamentos de prevenção contra o crime de Lavagem de Dinheiro (LD), devem seguir diversos normativos emitidos pelo Conselho de Controle das Atividades Financeiras (COAF). Desse modo o objetivo desse trabalho foi analisar e comparar a postura dos agentes financeiros frente aos crimes de lavagem de dinheiro e dentro desta perspectiva verificar a associação entre a Teoria da Cegueira Deliberada e o alinhamento da postura de tais agentes. Palavras-chave: Lavagem de Dinheiro, agentes financeiros, Teoria da Cegueira Deliberada. Abstract Today financial institutions are often the gateway to illicit money, and for that reason, besides investing in prevention training against the Money Laundering (ML) crime, they must follow several regulations issued by the COAF – Conselho de Controle das Atividades Financeiras (Council for Control of Financial Activities). This study aims to analyze and compare the posture of the financial agents towards the crimes of ML and within this perspective to verify the association between the Theory of Deliberate Blindness and the aligment of the posture of such agents. Keywords: Money Laundering, financial agents, Theory of Deliberate Blindness. Introdução No Brasil, embora a magnitude de seu ordenamento jurídico, crimes contra a ordem econômica e tributária ainda são fatos costumeiros. Estes crimes estão previstos nas Leis 8.137/90 e 1.521/51 da CF. Um destes crimes é o popularmente conhecido como “lavagem de dinheiro” “A Lavagem de Dinheiro pode ser conceituada como a atividade de desvinculação ou afastamento do dinheiro da sua origem ilícita para que possa ser aproveitado” (JUNIOR, 2012, p.812). Segundo Amaral (2015): O crime de lavagem de dinheiro caracteriza-se por um conjunto de operações comerciais ou financeiras que buscam a incorporação na economia de cada país, de

Transcript of A Postura Dos Agentes Financeiros Frente Aos Crimes De...

75

Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016.

A Postura Dos Agentes Financeiros Frente Aos Crimes De Lavagem De

Dinheiro

Izabela de Rezende Dias – Acadêmica do Curso de Ciências Contábeis do Centro

Universitário Estácio de Ribeirão Preto SP – [email protected]

Eric Rodrigo Costa – Especialista em Perícia Contábil e Financeira. Docente do Centro

Universitário Estácio de Ribeirão Preto SP – [email protected]

Resumo

Hoje as instituições financeiras são, na maioria das vezes, a porta de entrada para o dinheiro

ilícito, e por essa razão além de investirem em treinamentos de prevenção contra o crime de

Lavagem de Dinheiro (LD), devem seguir diversos normativos emitidos pelo Conselho de

Controle das Atividades Financeiras (COAF). Desse modo o objetivo desse trabalho foi analisar

e comparar a postura dos agentes financeiros frente aos crimes de lavagem de dinheiro e dentro

desta perspectiva verificar a associação entre a Teoria da Cegueira Deliberada e o alinhamento

da postura de tais agentes.

Palavras-chave: Lavagem de Dinheiro, agentes financeiros, Teoria da Cegueira Deliberada.

Abstract

Today financial institutions are often the gateway to illicit money, and for that reason, besides

investing in prevention training against the Money Laundering (ML) crime, they must follow

several regulations issued by the COAF – Conselho de Controle das Atividades Financeiras

(Council for Control of Financial Activities). This study aims to analyze and compare the

posture of the financial agents towards the crimes of ML and within this perspective to verify

the association between the Theory of Deliberate Blindness and the aligment of the posture of

such agents.

Keywords: Money Laundering, financial agents, Theory of Deliberate Blindness.

Introdução

No Brasil, embora a magnitude de seu ordenamento jurídico, crimes contra a ordem

econômica e tributária ainda são fatos costumeiros. Estes crimes estão previstos nas Leis

8.137/90 e 1.521/51 da CF. Um destes crimes é o popularmente conhecido como “lavagem de

dinheiro”

“A Lavagem de Dinheiro pode ser conceituada como a atividade de desvinculação ou

afastamento do dinheiro da sua origem ilícita para que possa ser aproveitado” (JUNIOR, 2012,

p.812).

Segundo Amaral (2015):

O crime de lavagem de dinheiro caracteriza-se por um conjunto de operações

comerciais ou financeiras que buscam a incorporação na economia de cada país, de

76

Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016.

modo transitório ou permanente, de recursos, bens e valores de origem ilícita e que se

desenvolvem por meio de um processo dinâmico que envolve, teoricamente, três fases

independentes que, com frequência, ocorrem simultaneamente.

Amaral (2015) destaca ainda que em 1988 um impulso de caráter mundial, a fim de

mobilizar os países ao combate contra os crimes de Lavagem de Dinheiro (LD) e tráfico de

entorpecentes foi lançado na Convenção de Viena. Assumindo este propósito, no mesmo ano o

Brasil aprovou a Lei 9.613, que dispõe sobre os crimes de lavagem ou ocultação de bens,

direitos e valores.

Quando uma instituição financeira é utilizada como meio de realização de lavagem de

dinheiro é desencadeado uma série de problemas, tanto no cunho econômico social, quanto aos

riscos para a própria instituição e funcionários envolvidos na operação, como inserção de

dinheiro ilícito na economia, distorção da seriedade e renome do sistema financeiro, aumento

dos níveis de desigualdade social, considerando que tal montante não está atrelado ao Produto

Interno Bruto (PIB), processos civis em que respondem tanto os agentes bancários quanto as

instituições, além do risco de imagem da instituição financeira envolvida.

Por essa razão é que as instituições financeiras investem em treinamentos de prevenção

contra o crime e lavagem de dinheiro, sob a forma de palestras e cursos online, com intuito de

proteger a sua imagem e se manter enquadrada nos normativos emitidos pelo Conselho de

Controle das Atividades Financeiras (COAF).

No entanto, existe uma teoria recentemente criada pela Suprema Corte dos Estados

Unidos conhecida aqui no Brasil como a “Teoria Cegueira Deliberada” ou “Willful Blindness

Doctrine” (Doutrina da cegueira intencional), essa teoria, segundo Cabral (2012) busca punir o

agente que se coloca, intencionalmente, em estado de desconhecimento ou ignorância, pois a

este também cabe responsabilidades.

Hoje a teoria da cegueira deliberada é considerada, dentro do nosso ordenamento

jurídico como dolo eventual, onde o agente não quer o resultado, mas assume o risco de que

suas ações podem levar a eles.

Partindo desse princípio, o objetivo deste artigo é fazer uma análise comparativa com

relação à postura adotada pelos agentes financeiros, frente aos crimes de lavagem de dinheiro

além da verificação de quais medidas internas estão sendo tomadas para combater este tipo de

ação.

77

Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016.

1. Revisão Literária

De acordo com Magalhães (2014):

Acolheu-se no Brasil a expressão “lavagem de dinheiro”, o que, segundo a exposição

de motivos da Lei 9.613/98, ocorreu com base em duas justificativas: (1) a tentativa

de uniformização mediante acolhimento da linguagem usualmente em pregadas em

tratados internacionais sobre a matéria e (2) a intenção de afastar possíveis conotações

racistas decorrentes do termo “branqueamento”.

Em março de 1998, dando continuidade a compromissos internacionais assumidos a

partir da assinatura da Convenção de Viena de 1988, o Brasil aprovou a Lei de Lavagem de

Dinheiro ou Lei nº 9613, de 1998 (AMARAL, 2015).

A Lei 9613/98, dispõe sobre o crime de lavagem ou ocultação de bens, direitos e valores,

para coibir o crime de lavagem de dinheiro, através desta lei foi criado o Conselho de Controle

de Atividades Financeiras (COAF), que tem como missão prevenir a utilização dos setores

econômicos para a lavagem de dinheiro e financiamento do terrorismo, promovendo a

cooperação e o intercâmbio de informações entre os Setores Público e Privado.

Em 2012 a Lei 9.613/98 foi alterada pela Lei 12.638, que expandiu a regulamentação

sobre os crimes de LD, na legislação anterior só era possível aplicar penalidades quando o

infrator estivesse diretamente ligado à incidência de crimes de crimes antecedentes, que eram

financiamento ao terrorismo, tráfico de drogas e armas e má administração pública.

A Lei 12.683/12 passa a discorrer sobre crimes antecedentes como:

Art. 1º Ocultar ou dissimular a natureza, origem, localização, disposição,

movimentação ou propriedade de bens, direitos ou valores provenientes, direta ou

indiretamente, de infração penal.

A nova lei dispõe, ainda, em seu art. 9º, que tanto as pessoas físicas como as jurídicas

que tenham, em caráter permanente ou eventual, como atividade principal ou acessória,

cumulativamente ou não qualquer envolvimento com movimentação financeira suspeita estão

sujeitas ao mecanismo de controle e as penalidades, quando couber.

1.1 Fases

De acordo com o modelo GAFI - Grupo de Ação Financeira contra a Lavagem de

Dinheiro e o Financiamento do Terrorismo, o crime de LD se dá em três fases independentes

que, via de regra, ocorrem simultaneamente, são elas: Colocação, Dissimulação e Integração.

78

Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016.

1.1.1 Colocação

Segundo Junior (2012, p.812) “a fase colocação consiste na separação física do dinheiro

dos autores do crime e é antecedida pela captação e concentração do dinheiro”.

Este é o momento mais crítico do processo, pois o dinheiro ainda está próximo de sua

origem, por isso os criminosos utilizam métodos para dificultar a identificação da procedência

do dinheiro, como o fracionamento do dinheiro, ou seja, o agente divide o capital obtido em

quantias menores e as deposita separadamente afim de não levantar suspeitas, além disso muitos

ainda buscam utilizar estabelecimentos que costumam trabalhar com dinheiro em espécie.

1.1.2 Ocultação, Dissimulação

Para Aro (2013, p.173)

Nessa fase ocorre a camuflagem das evidências, com a utilização de uma série de

negócios ou movimentações financeiras, a fim de que seja dificultado o rastreamento

contábil dos lucros ilícitos. É a fase da lavagem propriamente dita, pois se dissimula

a origem dos valores para que sua procedência não seja identificada.

Entende-se que o objetivo da ocultação “é quebrar a cadeia de evidências ante a

possibilidade de realização de investigações sobre a origem do dinheiro” (ABREU, 2016, p.25).

Geralmente os criminosos utilizam meios eletrônicos para auxiliar esses processos,

como transferências para diversas contas de titularidades distintas, além disso, a utilização de

empresa de fachada, aparentemente lícita, a incorporação imobiliária e a atividade rural, que

pode ser superfaturada, a prestação de serviços por profissional autônomo onde seja difícil

mensurar o real valor da contraprestação, são exemplos de meios de ocultar ou dissimular o

dinheiro ilícito.

1.1.3 Integração

Segundo Aro (2013, p.173)

A integração é a fase final do processo, muitas vezes interligada ou até mesmo

sobreposta à etapa anterior. Nessa face, já com a aparência limpa o capital é

formalmente incorporado ao sistema econômico, geralmente por meio de

investimentos o mercado imobiliário, e é assimilado com todos os outros ativos

existentes no sistema.

Nesta fase o dinheiro é empregado em negócios lícitos e volta para a economia de forma

natural, fazendo com que os indícios para a investigação ficassem muito ofuscados, dificultando

qualquer tipo de combate.

79

Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016.

1.2 COAF

A fim de atuar como instrumento no combate aos crimes de lavagem de dinheiro e

financiamento ao terrorismo, a lei 9.613 de 1998 cria o Conselho de Controle de Atividades

Financeiras (COAF):

O artigo 14 da Lei 9.613/98 impõe que:

Art. 14. É criado, no âmbito do Ministério da Fazenda, o Conselho de Controle de Atividades Financeiras - COAF,

com a finalidade de disciplinar, aplicar penas administrativas, receber, examinar e identificar as ocorrências

suspeitas de atividades ilícitas previstas nesta Lei, sem prejuízo da competência de outros órgãos e entidades.

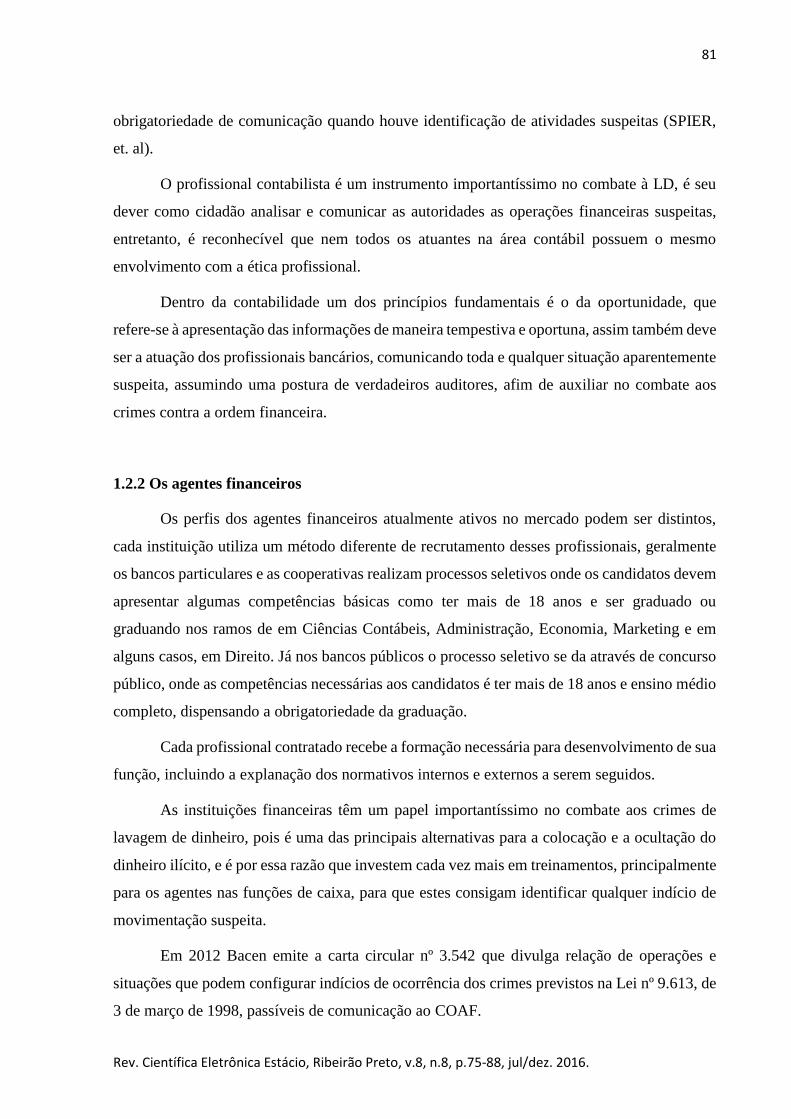

No ano de 2016 até o mês de julho às instituições financeiras, sendo elas: bancos, bancos

cooperativas e cooperativas de crédito já registraram 43.545 operações suspeitas e 656.502

operações em espécie (COAF).

Tabela 1 - Operações Suspeitas

Operações Suspeitas

Setor

Econômico Jan Fev. Março Abril Maio Junho Julho Total

Bancos 4 308 4 002 4 416 5 003 5 738 5 377 5 050 33 894

Bancos

Cooperativos 140 257 312 201 156 225 133

1 424

Cooperativa

de Crédito 1 051 1 070 1 768 1 190 1 012 1 146 990 8 227

Fonte: COAF

Os Bancos detêm o maior número de casos registrados e reportados ao COAF, uma

justificativa a ser considerada é o fato de haver um maior número de instituições nesta categoria,

sendo assim movimentam um maior fluxo operações financeiras.

A figura abaixo retrata o setor econômico bancário com relação à distribuição das

comunicações recebidas pelo COAF com período que corresponde de janeiro á julho de 2016:

80

Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016.

Figura 1 – Distribuição das Comunicações Recebidas. Fonte: COAF

Na figura acima é possível observar o grande domínio da região Sudeste sobre o número

de comunicações remetidas ao COAF sobre as operações suspeitas, para justificar este domínio

é preciso considerar alguns dados, segundo o BACEN, o Brasil possui hoje 23.539 (vinte e três

mil, quinhentos e trina e nove) agências financeiras espalhadas pelo país, deste total 52,45%, o

que equivale à 12.346 (doze mil trezentos e quarenta e seis) estão concentradas na região

sudeste, sendo ainda que 7.425 (sete mil quatrocentos e vinte e vinte) do total de agências do

país estão localizadas no estado de São Paulo.

Outros dois pontos a serem considerados, que desde já são sugeridos como temas de

pesquisa para trabalhos futuros, são o nível de preparo dos profissionais em identificar as

situações suspeitas e a frequência em que ocorre esse tipo de crime, ambos a nível Brasil.

1.2.1 Contabilidade x Lavagem de Dinheiro

A Lei 9.913/98 faz cobranças apenas às instituições financeiras, quanto aos profissionais

de contabilidade cabe apenas o apoio no combate a estas ações através do desenvolvimento de

sua rotina de trabalho contentando a moral e a ética profissional.

Por essa razão, como uma tentativa de forçar a ajuda para combater os crimes de LD, é

que a ENCLA sugere uma maior responsabilidade por parte dos contabilistas, através da

6,9% 15,6

%5,8% 56,8

%

15,0%

81

Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016.

obrigatoriedade de comunicação quando houve identificação de atividades suspeitas (SPIER,

et. al).

O profissional contabilista é um instrumento importantíssimo no combate à LD, é seu

dever como cidadão analisar e comunicar as autoridades as operações financeiras suspeitas,

entretanto, é reconhecível que nem todos os atuantes na área contábil possuem o mesmo

envolvimento com a ética profissional.

Dentro da contabilidade um dos princípios fundamentais é o da oportunidade, que

refere-se à apresentação das informações de maneira tempestiva e oportuna, assim também deve

ser a atuação dos profissionais bancários, comunicando toda e qualquer situação aparentemente

suspeita, assumindo uma postura de verdadeiros auditores, afim de auxiliar no combate aos

crimes contra a ordem financeira.

1.2.2 Os agentes financeiros

Os perfis dos agentes financeiros atualmente ativos no mercado podem ser distintos,

cada instituição utiliza um método diferente de recrutamento desses profissionais, geralmente

os bancos particulares e as cooperativas realizam processos seletivos onde os candidatos devem

apresentar algumas competências básicas como ter mais de 18 anos e ser graduado ou

graduando nos ramos de em Ciências Contábeis, Administração, Economia, Marketing e em

alguns casos, em Direito. Já nos bancos públicos o processo seletivo se da através de concurso

público, onde as competências necessárias aos candidatos é ter mais de 18 anos e ensino médio

completo, dispensando a obrigatoriedade da graduação.

Cada profissional contratado recebe a formação necessária para desenvolvimento de sua

função, incluindo a explanação dos normativos internos e externos a serem seguidos.

As instituições financeiras têm um papel importantíssimo no combate aos crimes de

lavagem de dinheiro, pois é uma das principais alternativas para a colocação e a ocultação do

dinheiro ilícito, e é por essa razão que investem cada vez mais em treinamentos, principalmente

para os agentes nas funções de caixa, para que estes consigam identificar qualquer indício de

movimentação suspeita.

Em 2012 Bacen emite a carta circular nº 3.542 que divulga relação de operações e

situações que podem configurar indícios de ocorrência dos crimes previstos na Lei nº 9.613, de

3 de março de 1998, passíveis de comunicação ao COAF.

82

Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016.

O artigo 1 da Carta Circular nº 3.542 descreve situações considerando os valores, a

frequência, as formas de realização, os instrumentos utilizados ou a falta de fundamento

econômico ou legal, que podem configurar indícios de ocorrência dos crimes previstos na Lei

nº 9.613, e são passíveis de comunicação ao COAF como a realização de saques, depósitos,

provisionamento de saque ou transferências cujos valores sejam incompatíveis com o perfil

financeiro cadastrado.

1.2.3 Teoria da Cegueira Deliberada

A Teoria da Cegueira Deliberada, de acordo com Magalhães, (2014):

Consiste em construção jurisprudencial assemelhada à formulação do dolo eventual e

por meio da qual se afigura possível o enquadramento, por lavagem de dinheiro,

daquele que, mesmo ciente da elevada probabilidade da procedência ilícita dos

recursos, assume o risco de produzir o resultado ao agir, ainda assim, de modo

indiferente a esse conhecimento.

Cabral, (2012), afirma que “a Teoria da Cegueira Deliberada busca punir o agente que

se coloca, intencionalmente, em estado de desconhecimento ou ignorância, para não conhecer

detalhadamente as circunstâncias fáticas de uma situação suspeita”.

Nascimento (2010), apud Cabral (2012) sustenta que:

Para a teoria da cegueira deliberada o dolo aceito é o eventual. Como o agente procura

evitar o conhecimento da origem ilícita dos valores que estão envolvidos na transação

comercial, estaria ele incorrendo no dolo eventual, onde prevê o resultado lesivo de

sua conduta, mas não se importa com este resultado.

Dentro de uma instituição bancária os funcionários devem seguir diariamente as

recomendação e exigências expedidas pelo Bacen e Coaf, no que tange ao tema de LD o não

cumprimento destas recomendações podem se transfigurar em alguns casos como uma

aquiescência ao risco, uma vez que este funcionário deixa de impedir ou ao menos de colocar

obstáculos diante da atividade.

Devido a alteração na legislação vigente sobre LD, permite-se a aplicação do dolo

eventual aos sujeitos que deixam de se informar e assumem o risco de praticar o delito,

entretanto cada caso deve ser analisado individualmente (ROLLEMBERG e CALLEGARI,

2015).

O indivíduo que propositalmente se coloca em situação de cegueira diante de um fato,

na qual tinha conhecimento suficiente para identificar eventual suspeita de que poderia se tratar

83

Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016.

de uma ação contrária à legalidade, pode ser considerado tão culpado quanto aquele que

diretamente comanda ou realiza a ação.

2. Metodologia

Para o cumprimento do objetivo deste trabalho a metodologia aplicada consiste na

comparação, que segundo Alvarenga (2003, p.20) “é o processo que leva a realização das

experiências sob as mesmas condições e, especialmente, com a aplicação das mesmas causas a

objetos distintos, visando à obtenção da mesma relação causal das experiências anteriores. Esta

trata-se de uma pesquisa descritiva, os procedimentos utilizados para sua realização foram a

abordagem direta através de pesquisa de campo.

Inicialmente o trabalho se desenvolveu através de embasamento teórico, onde foram

utilizados como suporte livros, artigos científicos e pesquisas na internet em sites que se

relacionem com o tema, na sequencia foi aplicada uma pesquisa documental, de campo.

A pesquisa de campo foi realizada em instituições financeiras do interior paulista,

posteriormente foi feita a análise dos resultados obtidos para fins meramente acadêmicos.

Com este método, o objetivo pretendido foi verificar se os agentes financeiros estão

devidamente preparados para atuarem no combate ao crime de lavagem de dinheiro.

O estudo de campo consistiu na aplicação de dois questionários, o primeiro voltado para

os agentes em cargos de chefia como gerentes e supervisores de atendimento e o segundo

voltado para os agentes nas funções de caixa, supervisor de caixa e tesoureiros, via de regra são

estes que lidam diretamente os numerários em espécie e com possíveis envolvidos direta ou

indiretamente com o crime. As identidades dos entrevistados foram resguardadas, assim como

o nome das instituições participantes a fim de trazer mais conforto para os participantes e

garantir a segurança e sigilo das informações, direcionando a atenção para o propósito do

trabalho.

O questionário voltado para gerentes e afins foi composto por cinco perguntas com uma

média de quatro alternativas de resposta para cada questão, já questionário voltado para caixas

e afins foi composto de dez perguntas de múltipla escolha, com uma média de quatro

alternativas de resposta para cada questão, as perguntas contemplaram assuntos do dia a dia de

trabalho com o objetivo de identificar se os funcionários presenciam, ou já presenciaram

84

Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016.

situação com indícios de lavagem de dinheiro, qual foi sua postura diante desta situação, e ainda

se estes estão preparados para auxiliar no combate ao crime.

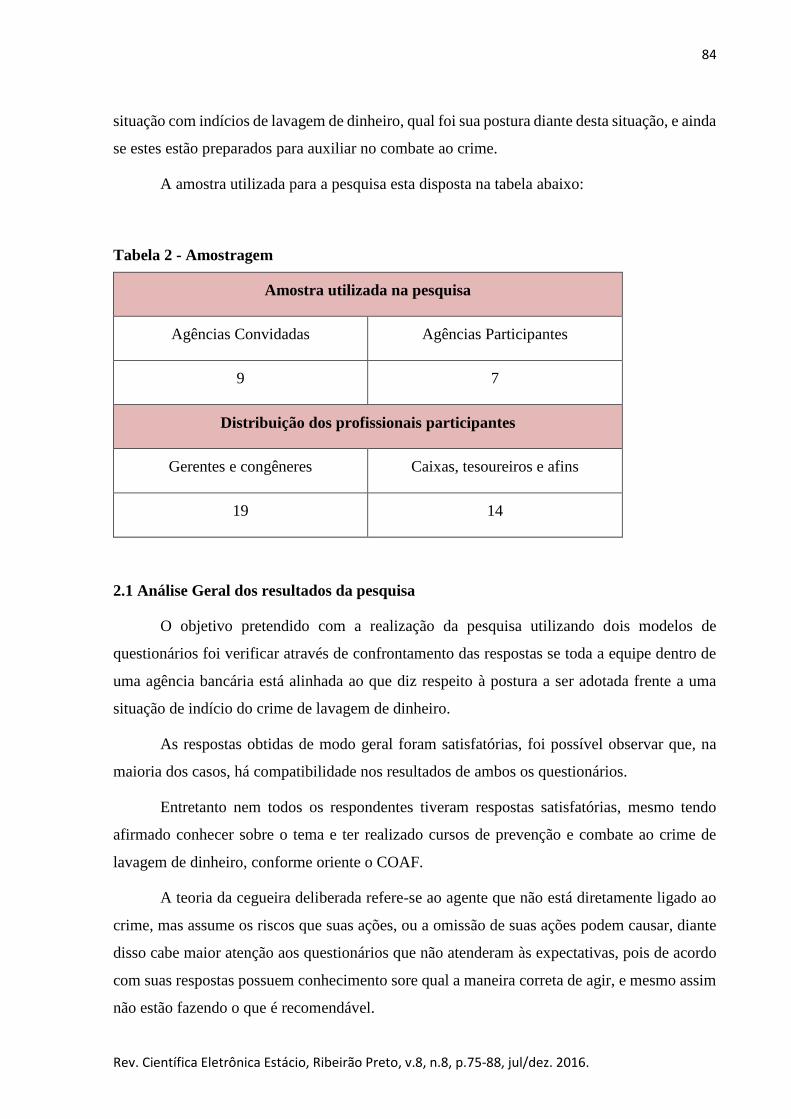

A amostra utilizada para a pesquisa esta disposta na tabela abaixo:

Tabela 2 - Amostragem

Amostra utilizada na pesquisa

Agências Convidadas Agências Participantes

9 7

Distribuição dos profissionais participantes

Gerentes e congêneres Caixas, tesoureiros e afins

19 14

2.1 Análise Geral dos resultados da pesquisa

O objetivo pretendido com a realização da pesquisa utilizando dois modelos de

questionários foi verificar através de confrontamento das respostas se toda a equipe dentro de

uma agência bancária está alinhada ao que diz respeito à postura a ser adotada frente a uma

situação de indício do crime de lavagem de dinheiro.

As respostas obtidas de modo geral foram satisfatórias, foi possível observar que, na

maioria dos casos, há compatibilidade nos resultados de ambos os questionários.

Entretanto nem todos os respondentes tiveram respostas satisfatórias, mesmo tendo

afirmado conhecer sobre o tema e ter realizado cursos de prevenção e combate ao crime de

lavagem de dinheiro, conforme oriente o COAF.

A teoria da cegueira deliberada refere-se ao agente que não está diretamente ligado ao

crime, mas assume os riscos que suas ações, ou a omissão de suas ações podem causar, diante

disso cabe maior atenção aos questionários que não atenderam às expectativas, pois de acordo

com suas respostas possuem conhecimento sore qual a maneira correta de agir, e mesmo assim

não estão fazendo o que é recomendável.

85

Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016.

É importante ressaltar que diante das respostas obtidas os investimentos realizados pelas

instituições financeiras em cursos de prevenção e combate ao crime de lavagem de dinheiro via

canal presencial foram recompensados, isso pode ser observado na oitava questão do

questionário B, onde os entrevistados que informaram que só comunicam seus supervisores as

situações em que o depósito é igual ou maior que R$10.000,00 realizaram cursos somente pelo

canal eletrônico, enquanto todos os entrevistados que informaram terem realizado curso

presencial sobre o tema, tiverem respostas satisfatórias ao logo do questionário.

Considerações Finais

Nesta seção serão apresentadas as conclusões obtidas através da realização da pesquisa,

além de sugestões para pesquisas e trabalhos futuros para que possam denotar os resultados e

os impactos do crime de lavagem de dinheiro.

O trabalho abordou a importância do preparo dos profissionais da área financeira,

especificamente os que atuam em redes de agências bancárias, quando o assunto é lavagem de

dinheiro, partindo do princípio que estes estão na linha de frente no combate a este crime, pois

são as portas de entrada do dinheiro lavado para a economia, de modo que o despreparo desses

profissionais contribui para a concretização das ações dos criminosos.

Em resposta á pergunta de pesquisa: “Qual a postura adotada pelos agentes financeiros,

frente aos crimes de lavagem de dinheiro? ” Foi possível concluir que na maioria dos casos as

respostas representaram estar alinhadas ao que orienta o COAF, entretanto algumas respostas

destoaram deste perfil e merecem mais atenção. Houve respondentes que afirmaram estar no

ramo bancário há mais de quinze anos e nunca ter se deparado com nenhuma situação suspeita,

diante disto levanto a seguinte pergunta: Será que todos os funcionários sabem identificar uma

situação suspeita de indícios de crime de lavagem de dinheiro?

Alguns entrevistados não souberam identificar todos os possíveis agentes envolvidos

em crimes de lavagem de dinheiro, excluindo deste rol os bicheiros e agiotas, que são

personagens comuns e facilmente encontrados em cidades pequenas, outros não demonstraram

ter a postura correta frente aos crimes de lavagem de dinheiro, informando fazer somente aquilo

que é obrigado e não o que é recomendado, todos os entrevistados informaram ter algum grau

de conhecimento sobre o assunto, e afirmaram terem realizado cursos e/ou treinamentos sobre

a prevenção ao crime de lavagem de dinheiro, sendo assim estes casos tendem a uma provável

86

Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016.

aderência à teoria da cegueira deliberada, pois os profissionais tem o conhecimento sobre que

é o correto, mas se prostram de maneira indiferente a este conhecimento.

Durante o desenvolvimento do trabalho o cenário evidenciava o crime de lavagem de

dinheiro devido a tantos escândalos políticos e o recente caso de lavagem de dinheiro

envolvendo algumas agências bancárias do setor público em cidades do interior do estado, a

maior limitação encontrada foi que alguns agentes financeiros não se sentiram confortáveis em

participar da pesquisa, apresentando forte resistência e em alguns casos recusando-se a

participar, mesmo sabendo que suas identidades seriam preservadas.

De modo geral o objetivo do trabalho foi alcançado, pois foi possível dissertar sobre a

complexidade dos crimes de lavagem de dinheiro, como ele ocorre, e quais os mecanismos

utilizados para a sua prevenção, discorrer sobre a teoria da cegueira deliberada e como ela pode

ser aplicada neste tipo de crime, além de analisar e comparar a postura dos agentes financeiros

frente ao fenômeno de lavagem de dinheiro.

A lavagem de dinheiro é um problema de caráter mundial, por essa razão requer esforços

adicionais para o seu combate, além dos agentes financeiros, os contadores também possui um

papel importante nesta luta, pois, segundo Spier (2016), “ele está em contato com uma

variedade de clientes e pode inclusive deparar-se com práticas criminosas como a lavagem de

dinheiro”, sendo assim, seguindo os princípios do Código de Ética profissional, e o seu dever

como cidadão, todos os contabilistas devem contribuir para o combate a este e a tantos outros

crimes.

Referências

ALVARENGA, Maria Amália de Figueiredo Pereira; ROSA, Maria Virgínia de Figueiredo

Pereira. Apontamentos de Metodologia para a Ciência e Técnicas de Redação Científica:

monografias, dissertações e teses. 3ª ed. Porto Alegre. Sergio Antonio Fabris Ed. 2003.

AMARAL, Leandro Freitas. Lavagem de Dinheiro. Publicado em 23/06/2015. Disponível

em: http://www.coaf.fazenda.gov.br/menu/pld-ft/sobre-a-lavagem-de-dinheiro#. Acesso em

14/02/2016.

ARO, Rogerio. Lavagem de dinheiro. Origem Histórica, conceitos, nova legislação e fases.

Revista Jurídica da Universidade do Sul de Santa Catarina. 2013. Disponível em:

87

Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016.

http://aplicacoes.unisul.br/ojs/index.php/U_Fato_Direito/article/viewFile/1467/1123. Acesso

em 02/05/2016.

BOTTINI, Pierpaolo Cruz. A cegueira deliberada no julgamento da Ação Penal 470.

Disponível em: http://www.conjur.com.br/2013-jul-30/direito-defesa-cegueira-deliberada-

julgamento-acao-penal-470. Acesso em 28/08/2016.

BRASIL. Presidência da República, Lei nº 9.613, de 3 de março de 1998. Dispõe sobre os crimes

de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema

financeiro para os ilícitos previstos nesta Lei; cria o Conselho de Controle de Atividades

Financeiras - COAF, e dá outras providências. Disponível em:

http://www.planalto.gov.br/ccivil_03/Leis/L9613compilado.htm. Acesso em 14/02/2016.

BRASIL. Presidência da República, LEI nº 12.683 de 9 de julho de 2012. Altera a Lei no 9.613,

de 3 de março de 1998, para tornar mais eficiente a persecução penal dos crimes de lavagem

de dinheiro. Disponível em: http://www.planalto. gov.br/ccivil_03/_ato2011-

2014/2012/lei/l12683.htm. Acesso em 25/02/2016

CARTA CIRCULAR Nº 3.461, DE 23 DE JULHO DE 2009. Disponível em:

https://www.bcb.gov.br/pre/normativos/busca/downloadNormativo.asp?arquivo=/Lists/Norm

ativos/Attachments/47555/Circ_3461_v2_P.pdf. Acesso em 21/08/2016.

CARTA CIRCULAR Nº 3.542, DE 12 DE MARÇO de 2012

http://www.bcb.gov.br/pre/normativos/c_circ/2012/pdf/c_circ_3542_v1_O.pdf

CARTA CIRCULAR Nº 3.654, DE 27 DE MARÇO DE 2013

http://www.bcb.gov.br/pre/normativos/busca/downloadNormativo.asp?arquivo=/Lists/Normat

ivos/Attachments/48975/Circ_3654_v1_O.pdf

CABRAL, Bruno Fontenele. Breves comentários sobre a teoria da cegueira deliberada

(willful blindness doctrine). 2012. Disponível em: https://jus.com.br/artigos/21395/breves-

comentarios-sobre-a-teoria-da-cegueira-deliberada-willful-blindness-doctrine. Acesso em

25/07/2016.

Figura 2: Distribuição das comunicações recebidas. Disponível em:

http://www.coaf.fazenda.gov.br/menu/estatisticas/comunicacoes-recebidas-por segmento.

Acesso em 26/07/2016.

BALTAZAR JUNIOR, José Paulo. Crimes Federais. Porto Alegre. Editora Livraria do

Advogado. 8ªEd. 2012.

88

Rev. Científica Eletrônica Estácio, Ribeirão Preto, v.8, n.8, p.75-88, jul/dez. 2016.

LIÁO, Ricardo. Atuação do Banco Central na Prevenção e Combate à Lavagem de Dinheiro.

BC e Universidade. Programa de Educação Financeira. Banco Central do Brasil. 2008.

Disponível em: http://www.bcb.gov.br/Pre/bcUniversidade/Palestras/Atua%E7%E3o%20

do%20Banco%20Central%20na%20Preven%E7%E3o%20e%20no%20Combate%20%E0%2

0Lavagem%20de%20Dinheiro.pdf. Acesso em 21/08/2016.

MAGALHÃES, Vlamir Costa. Breves Notas sobre Lavagem de Dinheiro: Cegueira

Deliberada e Honorários Maculado. Revista da AJURIS. Rio de Janeiro. 2014. Disponível

em: http://www.emerj.rj.gov.br/revistaemerj_online/edicoes/revista64/revista64_164.pdf.

Acesso em 25/08/2016.

MORAES, Neydja Dias de. O crime de lavagem de dinheiro no Brasil e em diversos

países. Publicado em 2005. Disponível em: https://jus.com.br/artigos/7424/o-crime-de-

lavagem-de-dinheiro-no-brasil-e-em-diversos-paises. Acesso em 23/02/2016.

ROLLEMBERG, Gabriela; CALLEGARI, André Luís. Lavagem de dinheiro e a teoria da

"cegueira deliberada". 2015. Disponível em: http://www.conjur.com.br/2015-fev-26/lavagem-

dinheiro-teoria-cegueira-deliberada. Acesso em 25/07/2016.

SPIER, Leandro; MACHADO, Juliana; SPIER, Sonia; MACHADO, Uevilem, SPIER,

Evandro; GARCIA, Leandro. O contabilista frente ao crime de lavagem de dinheiro. V

Encontro de Paraenses de Pesquisa e Extensão em Ciências Sociais Aplicadas e VIII

Seminário do Centro de Ciências Sociais Aplicadas de Cascavel. Disponível em:

http://www.unioeste.br/campi/cascavel/ccsa/VIIISeminario/PESQUISA/CIENCIAS_CONTA

BEIS/ARTIGO_81.pdf. Acesso em: 25/07/2016.

Sitio eletrônico:

http://www.coaf.fazenda.gov.br/menu/estatisticas/ comunicacoes-recebidas-por-segmento.

Acesso em 26/07/2016.