Administração financeira análise de balanços

74

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA DEMONSTRAÇÕES CONTÁBEIS Prof.: Esp. Kleber Mantovanelli Barbosa

-

Upload

kleber-mantovanelli -

Category

Economy & Finance

-

view

84 -

download

0

Transcript of Administração financeira análise de balanços

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

DEMONSTRAÇÕES CONTÁBEIS

Prof.: Esp. Kleber Mantovanelli Barbosa

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

As demonstrações contábeis são relatórios extraídos da contabilidade após o registro de todos os documentos que fizeram parte do sistema contábil de qualquer entidade (empresa) em um determinado período. ‘

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Essas demonstrações servirão para expressar a situação patrimonial da empresa, auxiliando assim os diversos usuários no processo de tomada de decisão. As demonstrações contábeis deverão obedecer aos critérios e formas expostos na Lei 6.404/76, posteriormente alteradas pelas Lei 11.638/07 e Lei 11.941/09, onde estão estabelecidas quais as demonstrações que deverão ser elaboradas pelas empresas, sejam de capital aberto ou não.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

As informações sobre a posição financeira da empresa podem ser obtidas basicamente através da análise do Balanço Patrimonial. Que é uma demonstração contábil que tem por objetivo mostrar a situação financeira e patrimonial de uma entidade numa determinada data, representando, portanto, uma posição estática da mesma.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

BALANÇO PATRIMONIAL

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

O balanço patrimonial é uma demonstração contábil estática, pois, evidencia a situação patrimonial da empresa na data de sua elaboração do balanço patrimonial extrai-se as informações sobre a situação financeira da empresa.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

O Balanço Patrimonial é constituído pelo:

- Ativo compreende os bens, os direitos e as demais aplicações de recursos controlados pela entidade, capazes de gerar benefícios econômicos futuros,

originados de eventos ocorridos.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

- Passivo compreende as origens de recursos representados pelas obrigações para com

terceiros, resultantes de eventos ocorridos que exigirão ativos para a sua liquidação.

- Patrimônio Líquido compreende os recursos próprios da Entidade, e seu valor é a diferença

positiva entre o valor do Ativo e o valor do Passivo.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

O IASC (sigla inglesa que em português significa: Comitê de Normas Internacionais de Contabilidade) vem desempenhando um papel crucial no processo de harmonização internacional da Contabilidade, emitindo pronunciamentos internacionais que falam sobre várias matérias contábeis. Por outro lado, nos Estados Unidos, há o FASB (sigla em inglês que em português significa: Junta de Normas de Contabilidade Financeira), também reconhece a necessidade de unificar a Contabilidade Mundial, mas tem como plano, se basear em procedimentos já utilizados nos EUA, estipulados pelo próprio FASB.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

No Brasil estas normas são ditadas pela Comissão de Valores Mobiliários (CVM), na qual a Lei 11.638/07 e Lei 11.941/09 resultado da conversão em lei da Medida Provisória nº 449, de 3.12.2008 (“MP 449/08”) são instruções que faz parte do esforço pela convergência entre os padrões contábeis locais e internacionais para que investidores e analistas possam ter parâmetros de comparação unificados.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Para Yano (2008), a nova lei visa a inserção total das companhias abertas no processo de convergência contábil internacional, aumentando o grau de transparência das demonstrações financeiras em geral.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Entre os objetivos da Lei 11.638/07 e Lei 11.941/09, além de alterar artigos da Lei nº 6.404/76 é de atualizá-la ao mundo de negócios, com isso, a Legislação brasileira busca uma maior transparência às atividades empresariais brasileiras, além de visar à inserção total das companhias abertas brasileiras no processo de convergência contábil internacional.

Alguns dos principais avanços das Lei 11.638/07 e Lei 11.941/09, em termos de práticas contábeis é a adequação do Balanço Patrimonial a estrutura internacional.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

De acordo com Marion, Com o advento da Lei nº 11.638/07, no Patrimônio Líquido desaparecem as Reserva de Reavaliação, Prêmio de Emissão de Debêntures e por Doações e Subvenções para Investimento. As Reservas de Reavaliação eram as contrapartidas de aumentos de valor atribuídos a elementos do Ativo Permanente em virtude de novas avaliações. Todavia, esta prática, que durou até 2007, deixa de existir, por força legal, por não ser uma norma internacional. Ou seja, nenhum país tem esta prática. A Lei nº 11.638/07 visa conduzir a Contabilidade brasileira às Normas Internacionais de Contabilidade (2010 p. 49).

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Segundo ainda Marion,

Conforme a Medida Provisória nº 449/08 e a Lei nº 11.941/09, as Sociedades Anônimas e empresas de grande porte devem efetuar, com base na natureza de suas operações, a apresentação de Ativo e Passivo Circulante e Não Circulante em separado no próprio balanço (2010 p. 51).

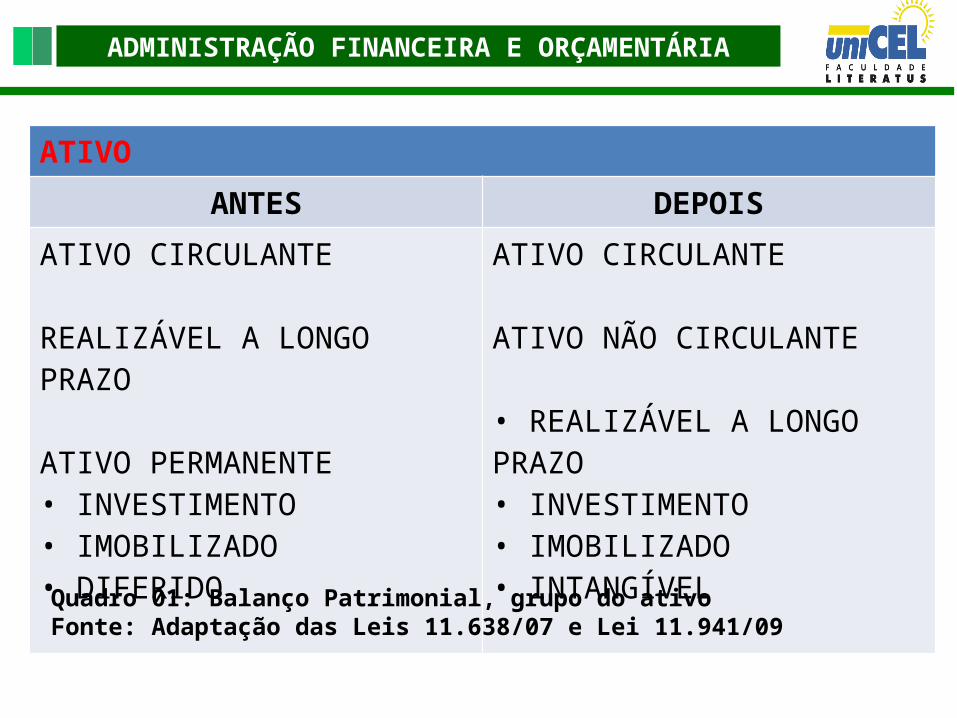

Estrutura do Balanço Patrimonial segundo a Lei 6.404/76 x Lei 11.941/09.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ATIVOANTES DEPOIS

ATIVO CIRCULANTE

REALIZÁVEL A LONGO PRAZO

ATIVO PERMANENTE• INVESTIMENTO • IMOBILIZADO• DIFERIDO

ATIVO CIRCULANTE

ATIVO NÃO CIRCULANTE

• REALIZÁVEL A LONGO PRAZO• INVESTIMENTO • IMOBILIZADO• INTANGÍVEL

Quadro 01: Balanço Patrimonial, grupo do ativoFonte: Adaptação das Leis 11.638/07 e Lei 11.941/09

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

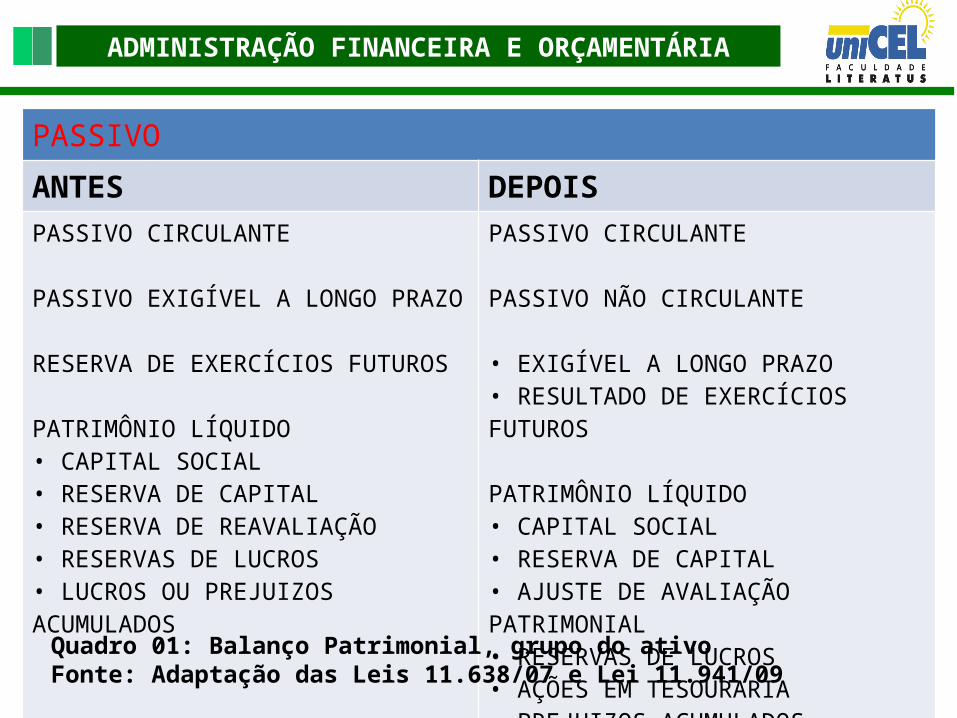

PASSIVOANTES DEPOISPASSIVO CIRCULANTE

PASSIVO EXIGÍVEL A LONGO PRAZO

RESERVA DE EXERCÍCIOS FUTUROS

PATRIMÔNIO LÍQUIDO• CAPITAL SOCIAL• RESERVA DE CAPITAL• RESERVA DE REAVALIAÇÃO• RESERVAS DE LUCROS• LUCROS OU PREJUIZOS ACUMULADOS

PASSIVO CIRCULANTE

PASSIVO NÃO CIRCULANTE

• EXIGÍVEL A LONGO PRAZO• RESULTADO DE EXERCÍCIOS FUTUROS

PATRIMÔNIO LÍQUIDO• CAPITAL SOCIAL• RESERVA DE CAPITAL• AJUSTE DE AVALIAÇÃO PATRIMONIAL• RESERVAS DE LUCROS• AÇÕES EM TESOURARIA• PREJUIZOS ACUMULADOS

Quadro 01: Balanço Patrimonial, grupo do ativoFonte: Adaptação das Leis 11.638/07 e Lei 11.941/09

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

DRE – DEMONSTRAÇÃO DE RESULTADO DE EXERCÍCIOS

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

A DRE é uma demonstração contábil dinâmica pois acumula valores de todo período, é composto por contas de caráter transitório, ou seja, contas de receitas e despesas. Essa demonstração consiste num confronto entre receitas e despesas, se as receitas foram maiores, o resultado será lucro, ao passo que se as despesas foram maiores o resultado será o prejuízo. Tanto o lucro como os prejuízos serão incorporados no balanço Patrimonial no grupo do Patrimônio Líquido através da conta de reservas de lucros ou prejuízos acumulados. Por tanto, a DRE mostra a situação econômica da empresa, ou seja capacidade de gerar lucros, enquanto o Balanço.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Patrimonial demonstra a situação financeira da empresa, ou seja, capacidade de pagamento. O balanço patrimonial deve ser apresentado juntamente com a DRE pois os dois se complementam, pois o balanço demonstra a situação financeira e a DRE a situação econômica da empresa.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

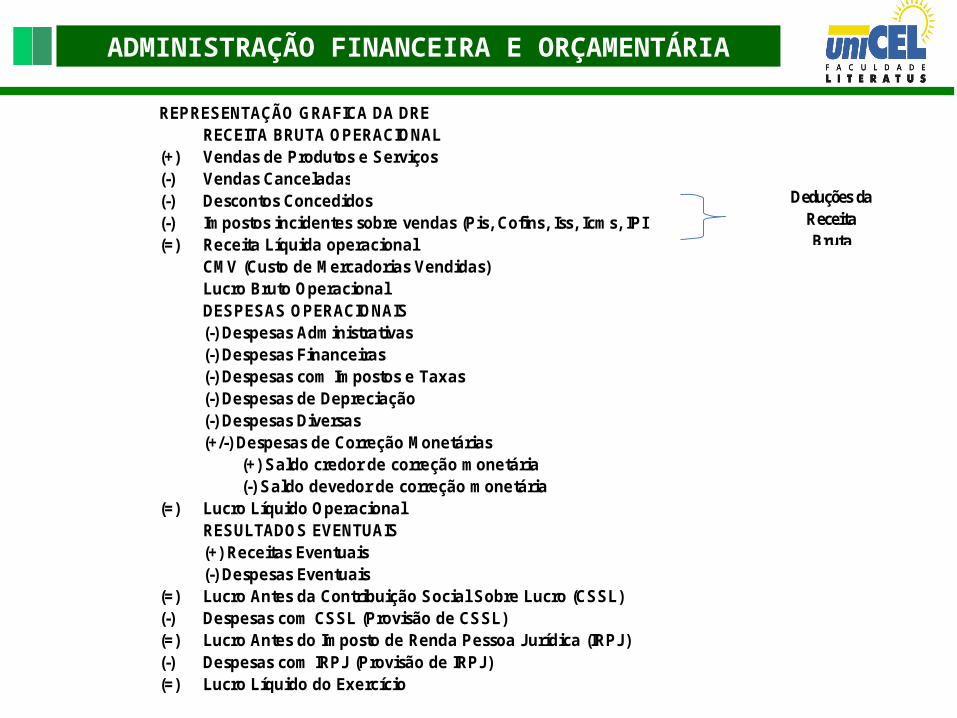

REPRESENTAÇÃO GRAFICA DA DRERECEITA BRUTA OPERACIONAL

(+) Vendas de Produtos e Serviços(-) Vendas Canceladas(-) Descontos Concedidos(-) Impostos incidentes sobre vendas (Pis, Cofins, Iss, Icms, IPI(=) Receita Líquida operacional

CMV (Custo de Mercadorias Vendidas)Lucro Bruto OperacionalDESPESAS OPERACIONAIS(-) Despesas Administrativas(-) Despesas Financeiras(-) Despesas com Impostos e Taxas(-) Despesas de Depreciação(-) Despesas Diversas(+/-) Despesas de Correção Monetárias (+) Saldo credor de correção monetária (-) Saldo devedor de correção monetária

(=) Lucro Líquido OperacionalRESULTADOS EVENTUAIS(+) Receitas Eventuais(-) Despesas Eventuais

(=) Lucro Antes da Contribuição Social Sobre Lucro (CSSL)(-) Despesas com CSSL (Provisão de CSSL)(=) Lucro Antes do Imposto de Renda Pessoa Jurídica (IRPJ)(-) Despesas com IRPJ (Provisão de IRPJ)(=) Lucro Líquido do Exercício

Deduções daReceitaBruta

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ANÁLISE DAS DEMONSTRAÇÕES

FINANCEIRAS

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

É comum afirmar que análise de balanços ou análise das demonstrações contábeis é tão antiga quanto à própria contabilidade. Se imaginarmos na época dos primórdios, podemos verificar que os mesmos por mais simples que fosse faziam a análise de seus produtos e rebanhos em quantidade, por exemplo:

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

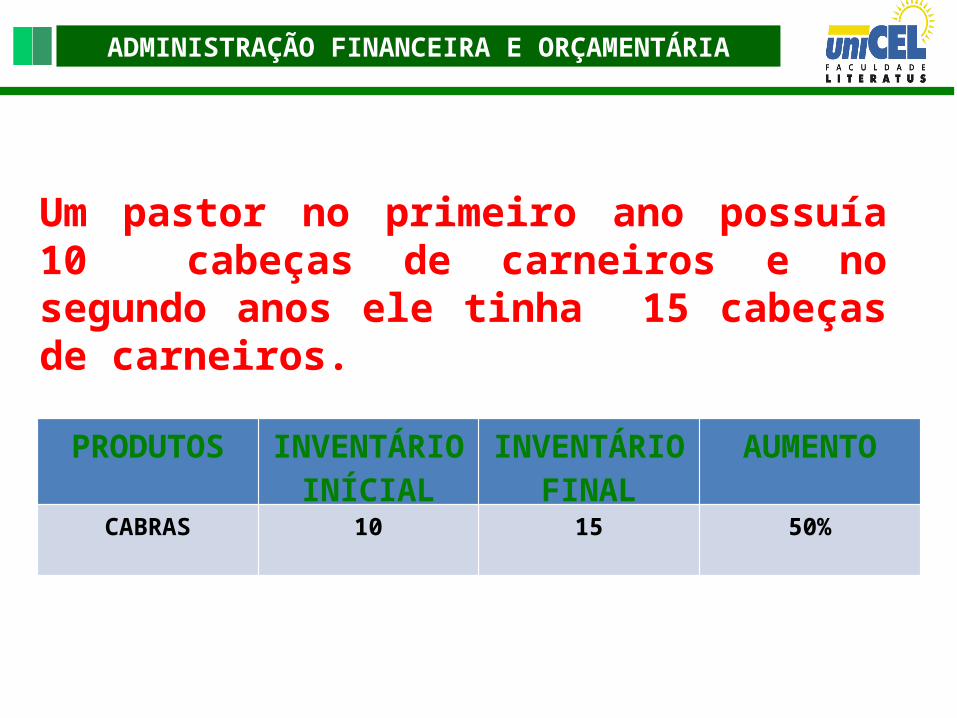

Um pastor no primeiro ano possuía 10 cabeças de carneiros e no segundo anos ele tinha 15 cabeças de carneiros.

PRODUTOS INVENTÁRIO INÍCIAL

INVENTÁRIO FINAL

AUMENTO

CABRAS 10 15 50%

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

A análise de variação de riqueza realizada entre a comparação de dois inventários em momentos distintos nos leva a um primeiro sintoma de que a afirmação “Análise e tão antiga quanto a própria contabilidade” é possível.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

É no final do século XIX que os banqueiros americanos começaram a solicitar os primeiros balanços patrimoniais as empresas que desejavam contrair empréstimos. É prática relativamente comum o banqueiro analisar o relacionamento entre os valores a receber e os valores a pagar de cada empreendimento a fim de determinar com mais base o risco envolvido em conceder empréstimos a empresa.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Numa economia de mercado bastante desenvolvido, uma razoável parcela dos motivos que levam o investidor a adquirir ações de empresas, reside nos resultados da análise realizada com relação aos balanços das empresa e avaliação das perspectivas dos empreendimentos. A abertura capital por parte das empresa possibilitando a participação de pequenos e grande investidores como acionistas, leva-os a escolha de empresas mais bem sucedidas, tornando-se a análise de balanços um instrumento de grande importância e utilidade para tomada de decisão.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Mas, por um lado uma boa análise de balanço é importante para os credores, investidores em geral, agências governamentais, acionistas, etc. ela não é menos necessária para a gerência. Para a gerência, a análise de balanço faz mais sentido quando, além de sua função de informar o posicionamento relativo e a evolução de vários grupos contábeis, também serve como um painel de controle para os administradores.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Alguns administradores chegam a admitir que a mesma deveria montar um verdadeiro sistema de informação, não somente no que se refere aos concorrentes, mas também no que se refere a todos os grupos de pessoas e interesses externos à empresa que possam ter ou vir a ter influência sobre a empresa em virtude de mudanças em suas orientações e comportamentos.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

A expressão “Análise de Balanços” deve ser entendida em sentido amplo, incluindo as principais demonstrações adicionais que sejam necessários. É necessário estarmos atentos ao fato de que a Análise de Balanços é uma arte, pois não existe um roteiro padronizado que leve sempre às mesmas conclusões, dentro das mesmas circunstâncias. Adicionalmente, a análise de balanços, pela sua natureza financeira, apresenta limitações, as quais serão sempre lembradas.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ANÁLISE HORIZONTAL

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

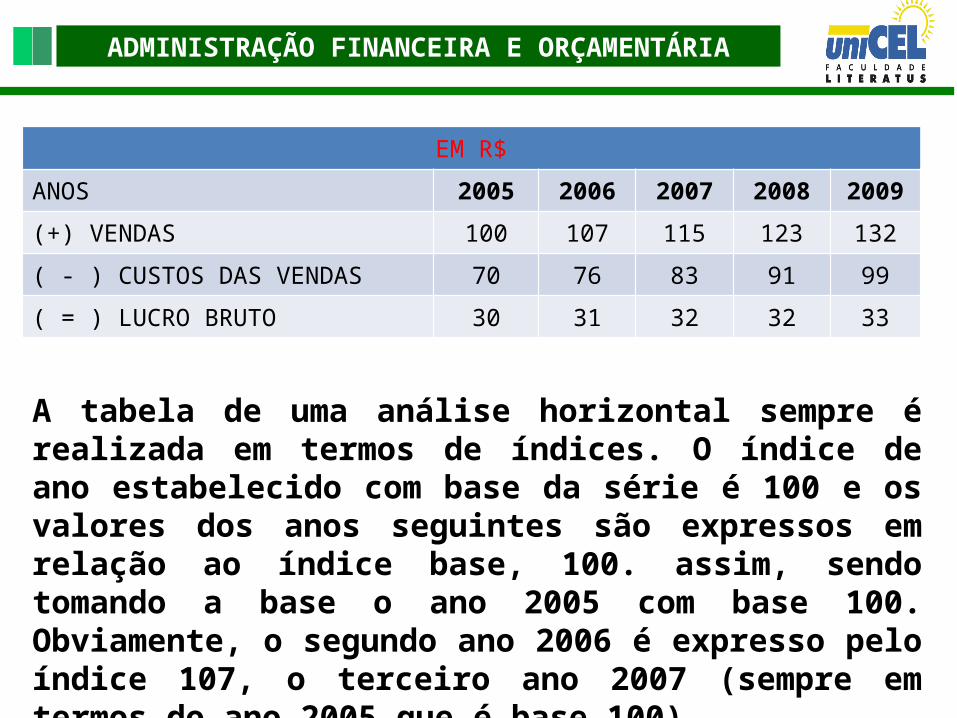

A análise horizontal tem como finalidade apontar o crescimento dos itens dos balanços e das demonstrações de resultados através dos período, a fim de caracterizar tendências.

Tomamos por base a análise horizontal de séries de vendas, custo de vendas e resultado, suponhamos por exemplo, a seguinte evolução.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

EM R$

ANOS 2005 2006 2007 2008 2009

(+) VENDAS 100 107 115 123 132

( - ) CUSTOS DAS VENDAS 70 76 83 91 99

( = ) LUCRO BRUTO 30 31 32 32 33

A tabela de uma análise horizontal sempre é realizada em termos de índices. O índice de ano estabelecido com base da série é 100 e os valores dos anos seguintes são expressos em relação ao índice base, 100. assim, sendo tomando a base o ano 2005 com base 100. Obviamente, o segundo ano 2006 é expresso pelo índice 107, o terceiro ano 2007 (sempre em termos do ano 2005 que é base 100)

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ANÁLISE VERTICAL

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

A análise vertical é extremamente importante, pois avalia a estrutura de composição das contas contábeis e a suas evoluções no tempo.

Suponhamos que a empresa ATALAIA SA, apresentou o seu balanço patrimonial conforme os valores em moeda corrente brasileira:

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ANOS 2006 AV 2007 AV 2008 AV 2009 AV

Disponibilidade 20 6 15 4 10 2 8 2

Duplicatas a Receber CP 90 27 85 20 20 5 22 4

Estoques 60 18 80 19 110 25 130 24

Duplicatas a Receber LP 10 3 20 5 25 6 30 6

Imobilizados 150 44 200 48 250 57 300 56

Investimentos 5 1 15 4 15 3 30 6

Diferidos 3 1 5 1 10 2 12 2

Total do Ativo 338 100 420 100 440 100 532 100

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Dentro dos itens podemos verificar que as disponibilidades diminuíram em relação a sua participação em 2006 que era de 6% passando para 1999 para 1,50%, o que pode ser ótimo para a empresa, pois mostra a variabilidade de administrar seus disponíveis. Os estoques sofreram acréscimos de 18% em 2006 para 19% em 2007 para 25% em 2008 e 24% em 2009, porém acima do nível inicial. E interessante estarmos investigando o porquê deste aumento, com quais fundos foi aumentada esta participação dos estoques. Este aumento pode ter sido pela melhoria fundamental de sua administração das disponibilidades.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

A análise de balanços vertical revela mais áreas de problemas a serem investigados do que soluções. Entretanto o Contador ou Administrador ou Gerente, poderá discernir uma série de fatores que motivaram certo comportamento e aponta-los para uma investigação. Não podemos esperar, todavia, resultados imediatos, como conseqüência de uma análise, a não ser em casos extremamente evidentes.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ANÁLISE DE LIQUIDEZ E DO

ENDIVIDAMENTO

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

A análise de balanços encontra seu ponto mais importante no cálculo e avaliação do significado de quocientes, relacionado principalmente itens e grupos do balanço e da demonstração do resultado. A análise financeira por quociente é um dos mais importantes desenvolvimento da contabilidade.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

O analista externo à empresa normalmente estará de posse dos balanços, demonstrativos operacionais e outras poucas informações adicionais, ao passo que o analista interno conta com uma gama muito grande de informações precisas para a tomada de decisão.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

O uso de quocientes tem como principal finalidade permitir ao analista extrai tendências e comparar os quocientes com padrões preestabelecidos. A finalidade de análise é, mais do que retratar o que aconteceu no passado, fornecer algumas bases para inferir o que poderá estar acontecendo no futuro bem próximo.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

A análise de liquidez e do endividamento engloba os relacionamentos entre contas que refletem uma situação estática de posição de liquidez ou o relacionamento entre fontes diferenciadas de capital. Na verdade, liquidez e rentabilidade interagem uma sobre a outra, levando a uma determinada configuração empresarial.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

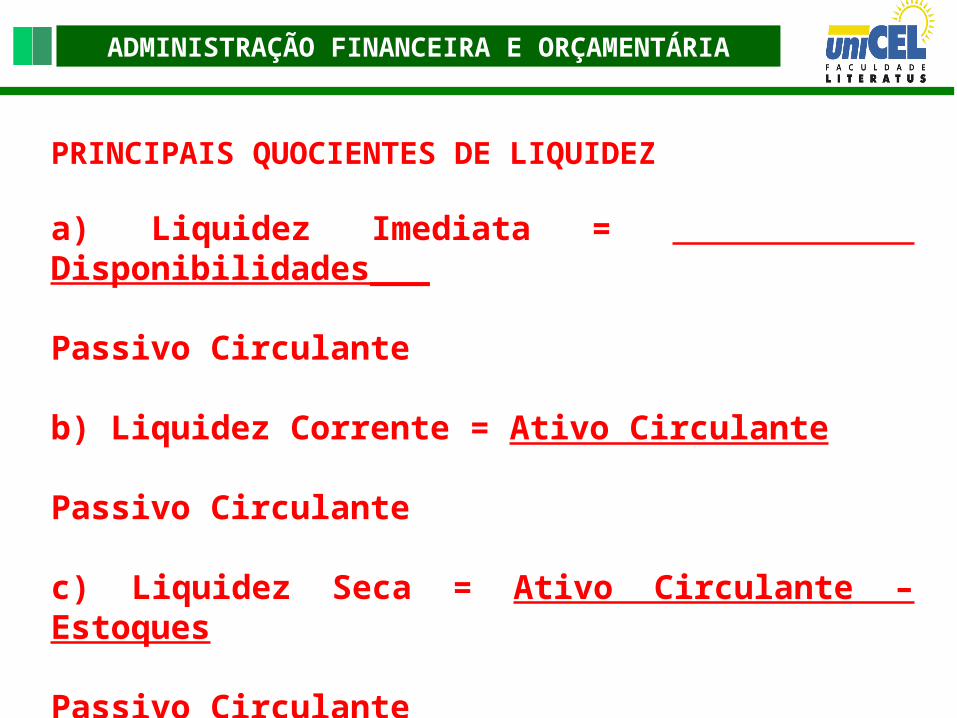

PRINCIPAIS QUOCIENTES DE LIQUIDEZ

a) Liquidez Imediata = Disponibilidades___ Passivo Circulante

b) Liquidez Corrente = Ativo Circulante Passivo Circulante

c) Liquidez Seca = Ativo Circulante – Estoques Passivo Circulante

d) Liquidez Geral = Ativo Circulante + Realiza. A Lp Passivo Circulante + Exigível a Longo Prazo

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

COMPOSIÇÃO DO ENDIVIDAMENTO

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

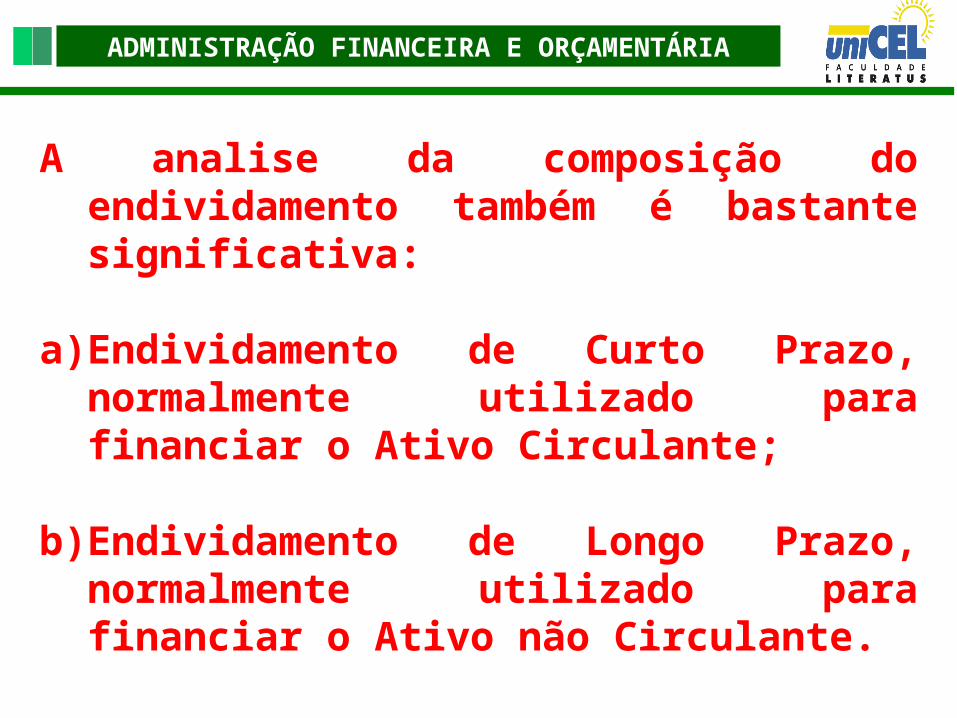

A analise da composição do endividamento também é bastante significativa:

a) Endividamento de Curto Prazo, normalmente utilizado para financiar o Ativo Circulante;

b)Endividamento de Longo Prazo, normalmente utilizado para financiar o Ativo não Circulante.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

A proporção favorável seria de maior participação de dívidas a Longo Prazo, proporcionando a empresa tempo maior para gerar recursos que saldarão os compromissos. Expansão e modernização devem ser financiadas com recursos a Longo Prazo e não pelo Passivo Circulante, pois os recursos a serem gerados pela expansão e modernização virão a Longo Prazo.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Se a composição do endividamento apresentar uma significativa concentração no Passivo Circulante (Curto Prazo), a empresa poderá ter reais dificuldades num momento de reversão de mercado. Na crise, ela terá poucas alternativas: Vender seus estoques na base de uma “Liquidação Forçada”, ou seja a qualquer preço; Assumir novas dívidas a Curto Prazo que certamente terão juros altos, o que aumentará as despesas financeiras.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Se a concentração fosse a Longo Prazo, a empresa, num momento de revés, teria mais tempo para replanejar a sua situação, sem necessidade de desfazer-se dos Estoques a qualquer preço.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

1º) Participação de capitais de terceiros sobre recursos totais:

Capital de Terceiros____________ X 100Capital de Terceiros + Capital Próprio

Expressa a porcentagem que o endividamento representa sobre os fundos totais.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

2º) Garantia do Capital Próprio ao Capital de Terceiros:

Capital Próprio____ X 100 Capital de Terceiros

Expressa em valores a garantia ao capital de terceiros oferecida pelo capital próprio.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

3º) Composição do Endividamento

Passivo Circulante___ X 100 Capital de Terceiros

Expressa a composição do endividamento total ou qual a parcela que se vence a curto prazo, no endividamento total.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ÍNDICES DE RENTABILIDADE

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Até o momento estudamos de índices que tratam de aspectos financeiras da análise da empresa. Daqui para frente, vamos tratar de aspectos econômicos na análise empresarial. Portanto, a nossa atenção estar voltada na concentração da empresa em gerar resultados.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Estaremos com atenção voltada para a rentabilidade da empresa, para o seu potencial de vendas, para sua habilidade em gerar resultados, para evolução das despesas, etc.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Afirmar por exemplo que o Carrefour teve um lucro, digamos de R$ 200.000.000,00 (duzentos milhões), em 2004, ou que o Supermercado do Vizinho, teve um lucro de R$ 200.000,00 (duzentos mil) em 2004, pode impressionar no sentido de que todo mundo vai perceber que a Carrefour é uma empresa muito grande e a outra muito pequena, e só, não refletirá, todavia, qual das duas deu maior retorno.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Temos com objetivo, então, é calcular a taxa de lucro, isto é, comparar o lucro em valores absolutos com valores que guardam alguma relação com o mesmo. A combinação de itens do Ativo é que gera Receita para a empresa. Na verdade, o Ativo significa investimentos realizados pela empresa no sentido de gerar receita, e, por conseguinte o Lucro. Deste modo, poderemos obter a Taxa de Retorno Sobre Investimentos. Demonstrando o poder de ganho da empresa, ou seja, quanto ela ganhou por cada Real investido.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Podemos também no ponto de vista do empresário, demonstrar o retorno sobre o capital investido no empreendimento. Pois os recursos investidos por eles, estão evidenciados no Patrimônio Líquido da empresa. Assim podemos calcular a Taxa de Retorno Sobre o Patrimônio Líquido.

Poderemos também calcular a Margem de Lucros que evidencia o quanto a empresa ganha por cada Real vendido.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Aspectos a serem observados no cálculo da rentabilidade: Quando compararmos lucro com Ativo, ou lucro com Patrimônio Líquido, devemos considerar dois aspectos:

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Muitos conceitos de Lucros poderão ser utilizados: Lucro Líquido, Lucro Operacional, Lucro Bruto, etc. É imprescindível que o numerador seja coerente com o denominador. Se utilizarmos o Lucro Líquido no numerador, utilizaremos o Ativo total no denominador. Utilizando o Lucro Operacional no numerador, utilizaremos o Ativo Circulante (Ativo Operacional) no denominador;

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Tanto o Ativo como o Patrimônio Líquido, utilizados no denominador para cálculo da Taxa de retorno, deverão ser o médio: Ativo Médio = Ativo Inicial + Ativo Final 2 Patrimônio Líquido Médio = PL Inicial + PL Final 2

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

A razão é bem simples, pois, nem o Ativo final e nem o Ativo Inicial geraram o resultado, mas a média do Ativo utilizado no ano. Idem para o Patrimônio Líquido.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

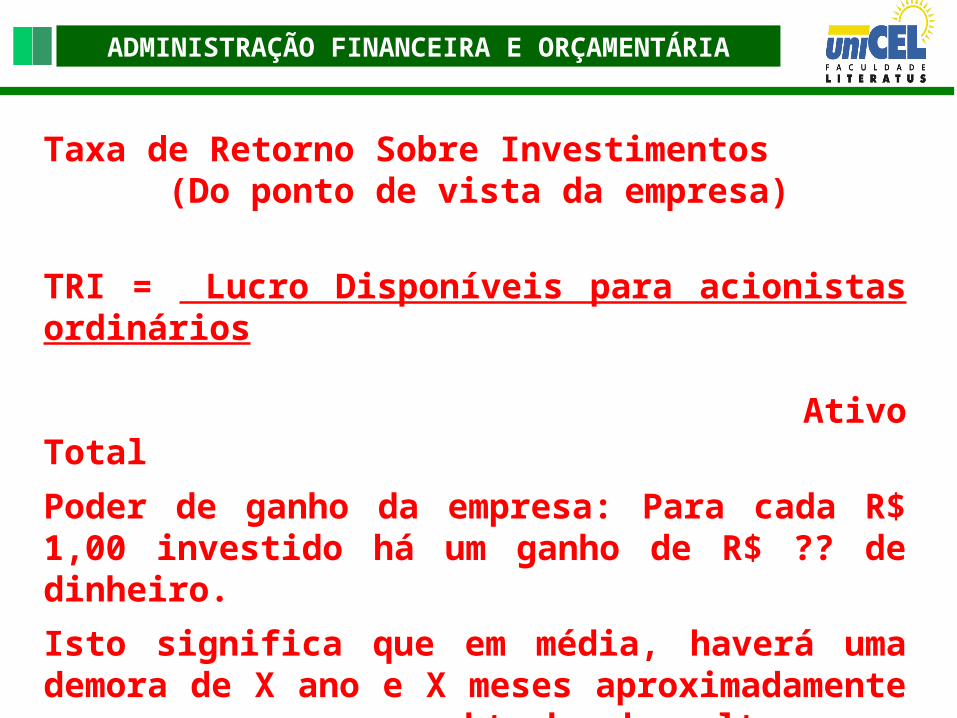

Taxa de Retorno Sobre Investimentos (Do ponto de vista da empresa)

TRI = Lucro Disponíveis para acionistas ordinários Ativo Total

Poder de ganho da empresa: Para cada R$ 1,00 investido há um ganho de R$ ?? de dinheiro.

Isto significa que em média, haverá uma demora de X ano e X meses aproximadamente para que a empresa obtenha de volta o seu investimento (100% / Valor em %), ou seja, o pay back do investimento total é calculado dividindo-se 100% pelo TRI.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Taxa de Retorno sobre o Patrimônio Líquido (Do ponto de vista dos proprietários)

TRPL = Lucro disponíveis para acionistas ordinários Patrimônio Líquido

Poder de ganho dos proprietários = Para cada R$ 1,00 investido pelos proprietários há um ganho de R$ X Valor.

Isto significa, em média, que demorará X anos e Y meses aproximadamente para que os proprietários recupere seus investimentos.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

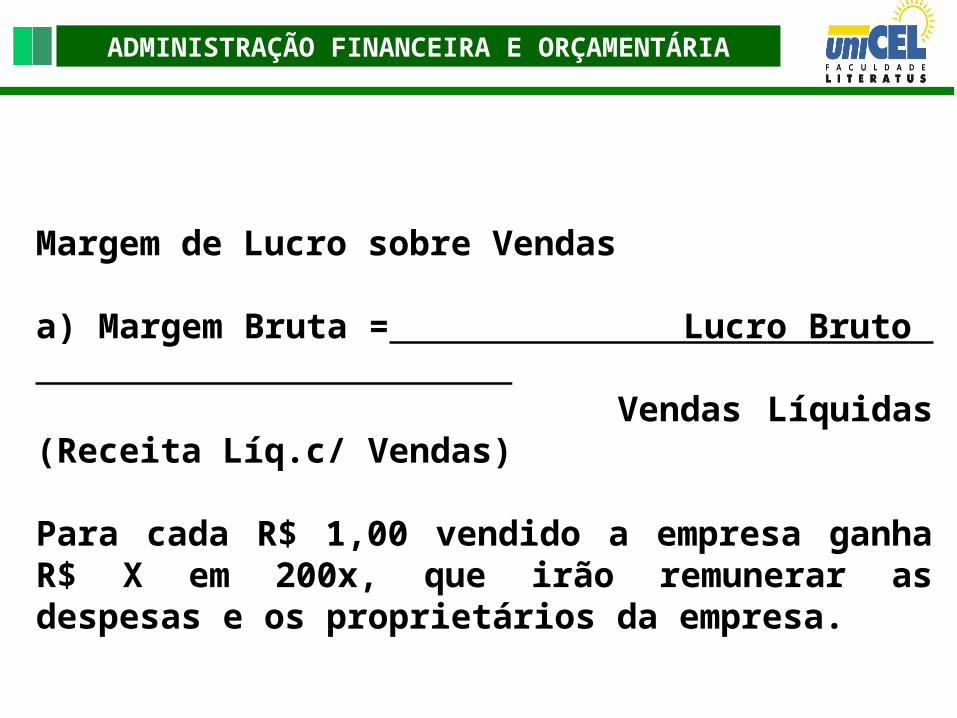

Margem de Lucro sobre Vendas

a) Margem Bruta = Lucro Bruto _ Vendas Líquidas (Receita Líq.c/ Vendas)

Para cada R$ 1,00 vendido a empresa ganha R$ X em 200x, que irão remunerar as despesas e os proprietários da empresa.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

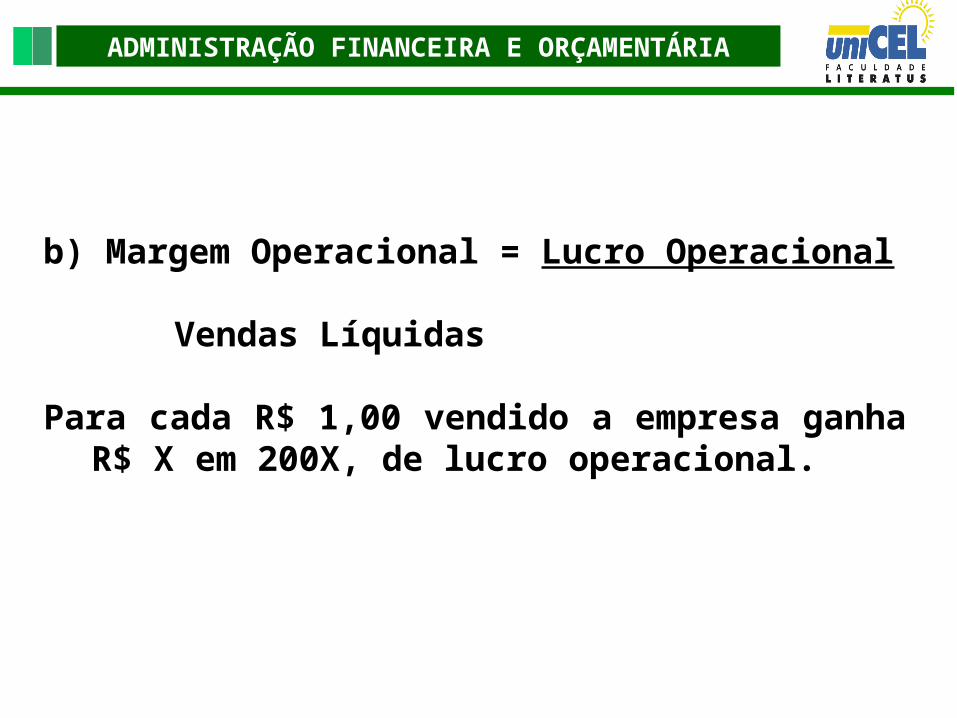

b) Margem Operacional = Lucro Operacional Vendas Líquidas

Para cada R$ 1,00 vendido a empresa ganha R$ X em 200X, de lucro operacional.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

c) Margem Líquida (ML):

Revela a margem de lucratividade obtida pela empresa em função do seu faturamento, isto é, quanto a empresa obteve de lucro líquido para cada real vendido. Indica o percentual da Receita Operacional Líquida que restou após deduzidas todas as despesas e computados os resultados não operacionais, a provisão para o imposto de renda e as participações estatutárias.

Margem Líquida = Lucro Líquido X 100 Receita Operacional Líquida

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Exprime o quanto do Ativo Permanente da empresa é financiado pelo Patrimônio Líquido, evidenciando, dessa forma, a maior ou menor dependência de aporte de recursos financeiros para a manutenção de seus negócios.

Imobilização do Patrimônio Líquido: Ativo Permanente _ Patrimônio Líquido

IMOBILIZAÇÃO DO PATRIMÔNIO LÍQUIDO (IPL):

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ÍNDICES PARA ANÁLISE DO VALOR ECONÔMICO DA EMPRESA

Neste tópico iremos abordar os principais índices utilizados para avaliar o valor econômico de uma empresa e como interpretá-los.

Serão divididos nos seguintes tópicos:

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ÍNDICES DE AVALIAÇÃO DE AÇÕES Para as empresas constituídas sob a forma de sociedade por ações, e principalmente para aquelas que têm esses ativos cotados em bolsas de valores, é fundamental o acompanhamento do preço das ações. Esses indicadores, de um modo geral, são mais utilizados por pessoas de fora da empresa. Entretanto, é necessário um acompanhamento interno, objetivando sempre acompanhar a visão que o mercado tem da empresa, para possíveis futuras tomadas de recursos do mercado, por meio de subscrição de ações ou debêntures conversíveis em ações.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Valor Patrimonial da Ação (VPA):

Tem por objetivo atribuir um valor para cada ação. Nesse caso, o valor é representado por uma avaliação a valores contábeis. Valor Patrimonial da Ação: Patrimônio Líquido _ Quantidade de Ações do Capital Social

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Lucro por Ação (LPA):

Este índice deve ser obrigatoriamente apresentado pelas Sociedades por Ações após o Lucro Líquido na Demonstração do Resultado do Exercício. A finalidade do LPA é saber quanto cada ação ganhou no exercício analisado. Esse indicador será utilizado na composição da fórmula da relação preço/lucro. Em termos de rentabilidade, o LPA tem o mesmo significado que a rentabilidade do Capital Próprio. Lucro por Ação: Lucro Líquido _ Quantidade de Ações do Capital Social

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Dividendos por Ação (DPA):

Indica o quanto realmente a ação rendeu em termos financeiros para o acionista. O LPA mede o resultado econômico do investimento. Os dividendos por ação (DPA) representam o real encaixe de numerário no exercício. A diferença entre o LPA e o DPA representa o LPA não distribuído, retido na empresa. Dividendos por Ação: Dividendos Propostos _ Quantidade de Ações do Capital Social

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Valor de Mercado da Ação

Fornece uma avaliação de como os investidores vêem o desempenho da empresa. Relaciona o valor de mercado das ações da empresa ao seu valor contábil, estritamente contábil. Para calcular o índice da empresa, primeiramente deveremos encontrar o valor contábil por ações

Valor contábil por ações ordinárias: Patrimônio Líquido _ Número de ações ordinárias em circulação

Índice de valor de mercado/valor contábil: Preço de mercado por ação ordinária _ Valor contábil por ações ordinárias

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Relação Preço/Lucro (P/L):

O objetivo deste indicador é mostrar em quanto tempo haverá o retorno do capital sobre o valor patrimonial da ação. Dependendo da instabilidade conjuntural da economia, os prazos de retorno esperados são ainda reduzidos. Economias estáveis admitem prazos maiores. Relação Preço/Lucro: Valor Patrimonial da Ação (VPA) Lucro por Ação (LPA)

![Analise financeira de balanços[1]](https://static.fdocumentos.com/doc/165x107/5571f31e49795947648d8833/analise-financeira-de-balancos1.jpg)