Apresentação apimec 1_t13_

36

1

Transcript of Apresentação apimec 1_t13_

1

2

Uma Nova Companhia para um Novo Mercado

3

Profarma | Considerações Iniciais

Esta apresentação não constitui uma oferta, convite ou pedido de qualquer forma, para a subscrição ou compra de ações ou qualquer outro instrumento

financeiro, nem esta apresentação ou qualquer informação aqui contida formam a base de qualquer tipo de contrato ou compromisso.

Este material não deve ser entendido como aconselhamento a potenciais investidores. Estas informações não se propõem estarem completas e estão

sob a forma de resumo. Nenhuma confiança deveria ser realizada na exatidão das informações aqui presentes e nenhuma representação ou garantia,

expressa ou implícita, é feita em relação à exatidão da informação aqui presente.

Esta apresentação contém afirmações que podem contemplar previsões futuras e estas são somente previsões, não garantias de performance futura. Os

investidores são avisados de que tais previsões acerca do futuro estão e serão sujeitas a inúmeros riscos, incertezas e fatores relacionados às operações

e aos ambientes de negócios da Profarma, tais como: pressões competitivas, a performance da economia brasileira e do setor farmacêutico, mudanças

em condições de mercado, entre outros fatores presentes nos documentos divulgados pela Profarma. Tais riscos podem fazer com que os resultados da

Companhia sejam materialmente diferentes de quaisquer resultados futuros expressos ou implícitos em tais afirmações acerca do futuro.

Embora a Profarma acredite que as expectativas e premissas contidas nas declarações e informações prospectivas sejam razoáveis e baseadas em

dados atualmente disponíveis à sua administração, a Profarma não pode garantir resultados ou acontecimentos futuros. A Profarma isenta-se

expressamente do dever de atualizar qualquer uma das declarações e informações prospectivas.

Tratam-se de informações resumidas sem intenção de serem completas, que não devem ser consideradas por investidores potenciais como

recomendação. Esta apresentação é estritamente confidencial e não pode ser divulgada a nenhuma outra pessoa. Não fazemos nenhuma declaração

nem damos nenhuma garantia quanto à correção, adequação ou abrangência das informações aqui apresentadas, que não devem ser usadas como

base para decisões de investimento.

4

Crescimento de Longo Prazo

5

Profarma | Estratégia de Crescimento de Longo Prazo

A estratégia de crescimento de longo prazo da Profarma está fundamentada em 3 principais vetores:

Varejo Novos Segmentos Expansão Regional

6

CE

PE

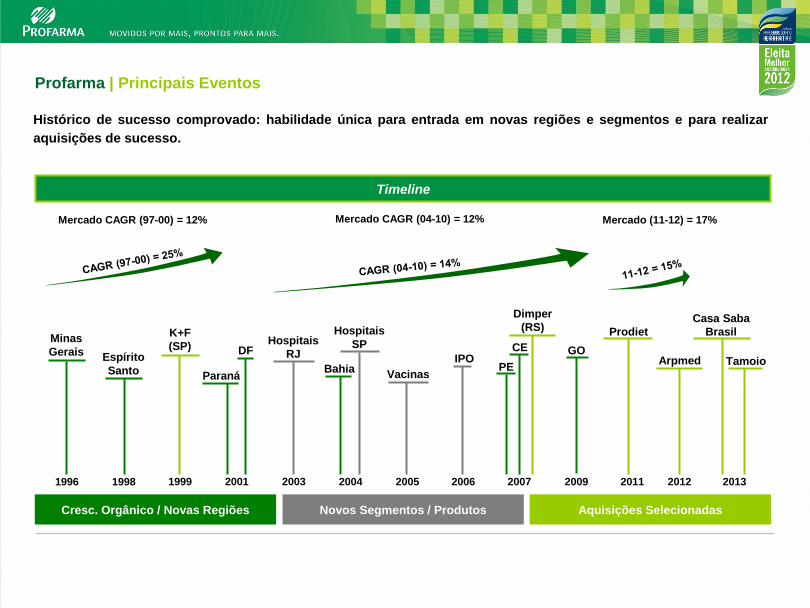

Timeline

Paraná

Minas

Gerais Espírito

Santo

Hospitais

SP

Bahia

DF IPO

Vacinas

Mercado CAGR (97-00) = 12% Mercado CAGR (04-10) = 12%

K+F

(SP)

Dimper

(RS)

GO

Prodiet Hospitais

RJ

Cresc. Orgânico / Novas Regiões Novos Segmentos / Produtos Aquisições Selecionadas

Arpmed

1998 1999 1996 2001 2003 2004 2005 2006 2007 2009 2011 2012

Histórico de sucesso comprovado: habilidade única para entrada em novas regiões e segmentos e para realizar

aquisições de sucesso.

Mercado (11-12) = 17%

Casa Saba

Brasil

2013

Tamoio

Profarma | Principais Eventos

7

Em R$ Milhões

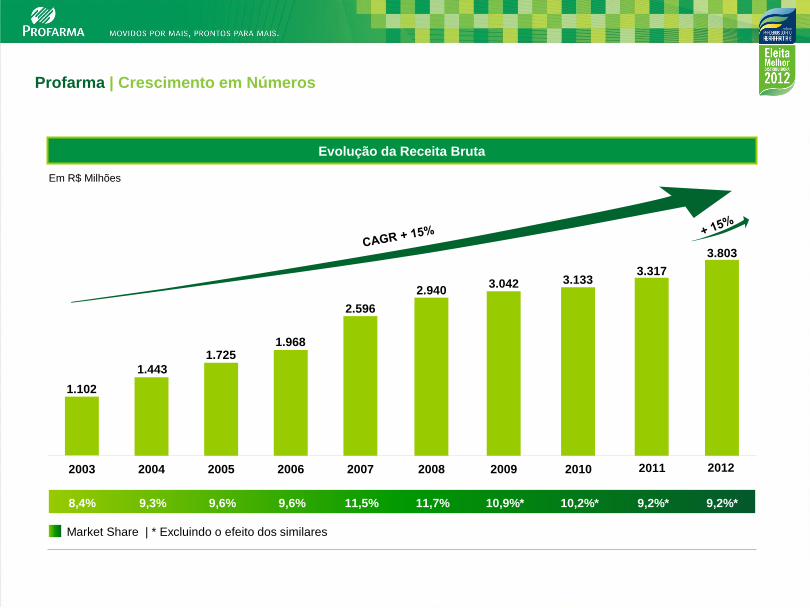

1.102

2003

8,4%

1.443

2004

9,3%

1.725

2005

9,6%

1.968

2006

9,6%

2.596

2007

11,5%

2.940

2008

11,7%

3.042

2009

10,9%*

3.133

2010

10,2%*

3.317

2011

9,2%*

3.803

2012

9,2%*

Market Share | * Excluindo o efeito dos similares

Evolução da Receita Bruta

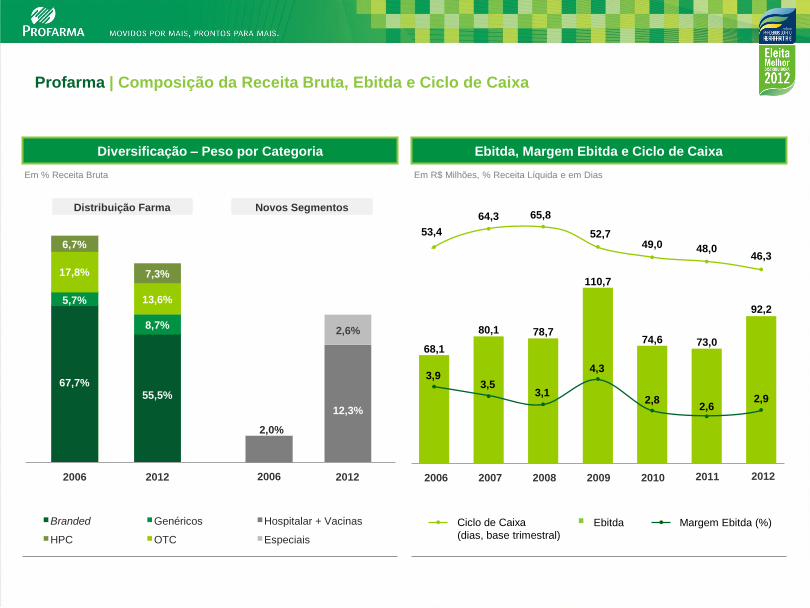

Profarma | Crescimento em Números

8

Em % Receita Bruta

Diversificação – Peso por Categoria

Branded Genéricos Hospitalar + Vacinas

OTC Especiais

67,7%

5,7%

17,8%

55,5%

8,7%

13,6%

7,3%

2,6%

12,3%

2006 2006 2012 2012

Distribuição Farma Novos Segmentos

2006 2007 2008 2009 2010 2011 2012

Em R$ Milhões, % Receita Líquida e em Dias

Ebitda, Margem Ebitda e Ciclo de Caixa

52,7

64,3

53,4

65,8

49,0 48,0 46,3

Ebitda Margem Ebitda (%) Ciclo de Caixa

(dias, base trimestral) HPC

6,7%

2,0%

68,1

80,1 78,7

110,7

74,6 73,0

4,3

3,5 3,9

3,1 2,8

2,6

92,2

2,9

Profarma | Composição da Receita Bruta, Ebitda e Ciclo de Caixa

9

Dinâmica do Setor

10

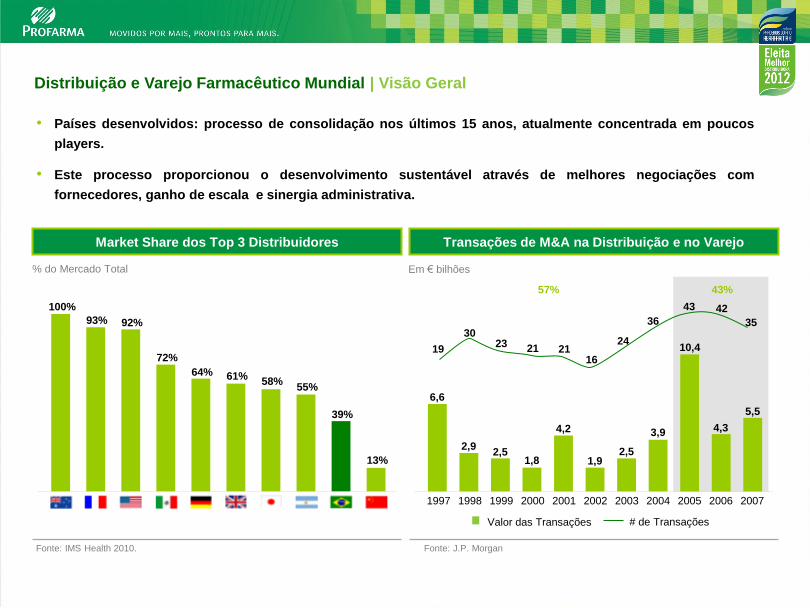

% do Mercado Total Em € bilhões

Fonte: IMS Health 2010. Fonte: J.P. Morgan

6,6

2,9 2,5

1,8

4,2

1,9 2,5

3,9

10,4

4,3

5,5

19

30 23 21 21

16

24

36

43 42

35

43% 57%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Valor das Transações # de Transações

100%

93% 92%

72%

64% 61% 58%

55%

39%

13%

Market Share dos Top 3 Distribuidores Transações de M&A na Distribuição e no Varejo

• Países desenvolvidos: processo de consolidação nos últimos 15 anos, atualmente concentrada em poucos

players.

• Este processo proporcionou o desenvolvimento sustentável através de melhores negociações com

fornecedores, ganho de escala e sinergia administrativa.

Distribuição e Varejo Farmacêutico Mundial | Visão Geral

11

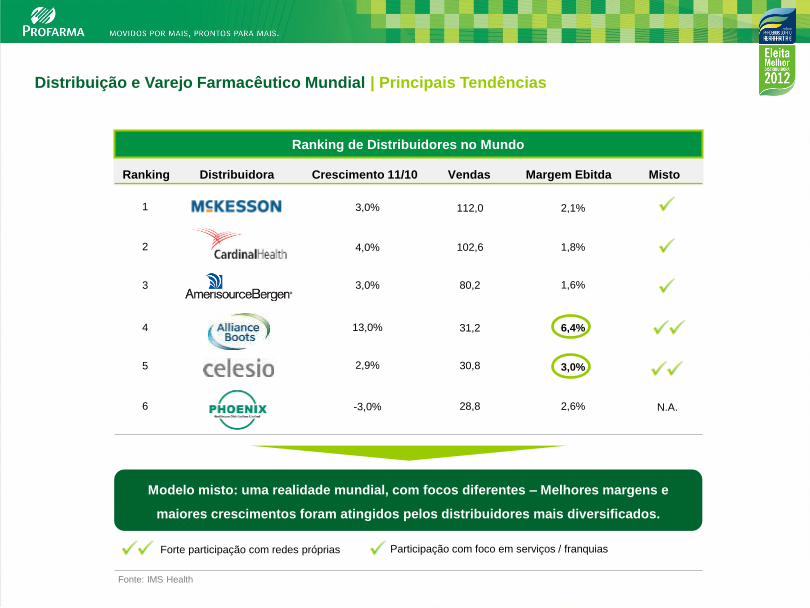

Distribuição e Varejo Farmacêutico Mundial | Principais Tendências

Ranking de Distribuidores no Mundo

Distribuidora Crescimento 11/10 Vendas Margem Ebitda Misto Ranking

Fonte: IMS Health

31,2 6,4%

1

N.A.

Forte participação com redes próprias

Modelo misto: uma realidade mundial, com focos diferentes – Melhores margens e

maiores crescimentos foram atingidos pelos distribuidores mais diversificados.

2

6

4

5

3

2,9%

13,0%

-3,0%

3,0%

4,0%

3,0%

30,8

28,8

112,0

102,6

80,2

3,0%

2,6%

2,1%

1,8%

1,6%

Participação com foco em serviços / franquias

12

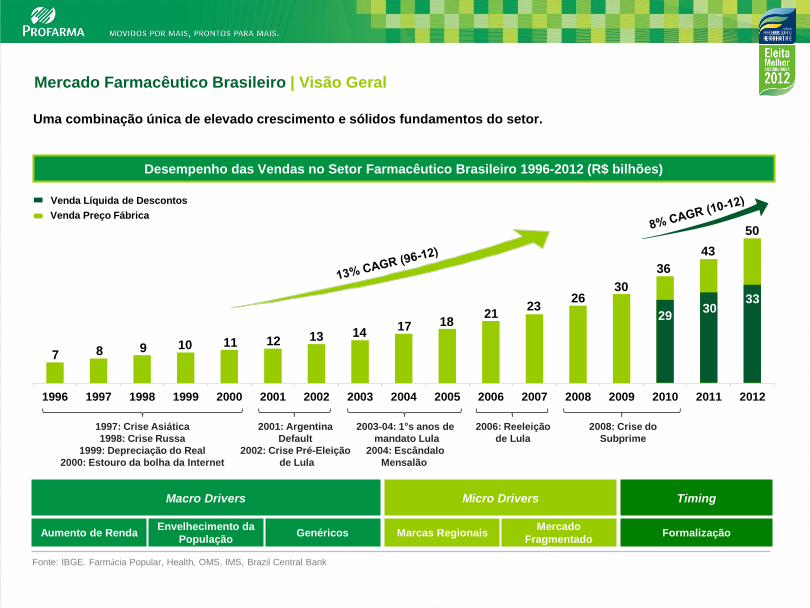

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

7 8 9 10 11 12 13 14 17 18

21 23

26

Desempenho das Vendas no Setor Farmacêutico Brasileiro 1996-2012 (R$ bilhões)

1997: Crise Asiática

1998: Crise Russa

1999: Depreciação do Real

2000: Estouro da bolha da Internet

2001: Argentina

Default

2002: Crise Pré-Eleição

de Lula

2003-04: 1°s anos de

mandato Lula

2004: Escândalo

Mensalão

2006: Reeleição

de Lula

2008: Crise do

Subprime

Fonte: IBGE. Farmácia Popular, Health, OMS, IMS, Brazil Central Bank

Macro Drivers Micro Drivers Timing

Aumento de Renda Envelhecimento da

População Genéricos Marcas Regionais

Mercado

Fragmentado Formalização

36

43

Uma combinação única de elevado crescimento e sólidos fundamentos do setor.

50

Venda Líquida de Descontos

Venda Preço Fábrica

30 33

30 29

Mercado Farmacêutico Brasileiro | Visão Geral

13

A Profarma possui escala, uma plataforma operacional eficiente e capacidade de execução necessários para

criar um dos maiores players mistos de distribuição do Brasil.

Fonte: IMS Health

Distribuidora Medicamentos Vacinas Hospitalar Higiene e Beleza Specialties Varejo Serviços

Atacado / Distribuição Mercado Europeu / Americano

Diversificação | Segmentos de Atuação dos Principais Distribuidores no Brasil

Governo

• O segmentos de distribuição de produtos farmacêuticos ainda é muito mais fragmentados do que o observado

nos mercados dos Estados Unidos e Europa;

• Os principais distribuidores brasileiros ainda não tiveram a necessidade de migrar seus modelos de negócios

para o padrão europeu (modelo misto) ou americano (com serviços).

Distribuição no Brasil | Mercado Fragmentado com Oportunidades

14

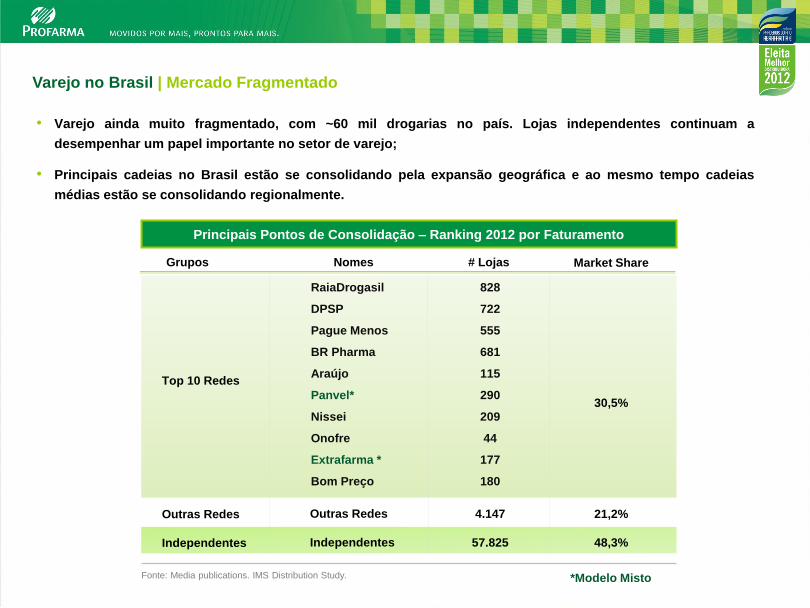

Varejo no Brasil | Mercado Fragmentado

• Varejo ainda muito fragmentado, com ~60 mil drogarias no país. Lojas independentes continuam a

desempenhar um papel importante no setor de varejo;

• Principais cadeias no Brasil estão se consolidando pela expansão geográfica e ao mesmo tempo cadeias

médias estão se consolidando regionalmente.

Grupos # Lojas Nomes

Principais Pontos de Consolidação – Ranking 2012 por Faturamento

Fonte: Media publications. IMS Distribution Study.

Market Share

Outras Redes

Independentes

21,2%

48,3%

30,5%

Top 10 Redes

RaiaDrogasil

DPSP

Pague Menos

BR Pharma

Araújo

Panvel*

Nissei

Onofre

Extrafarma *

Bom Preço

828

722

555

681

115

290

209

44

177

180

*Modelo Misto

Outras Redes

Independentes

4.147

57.825

15 2011

489

2012

555

2009

333 400

2010

Histórico de Crescimento dos Top 4 Players - # Lojas

2011

776 828

2012 2009

582 688

2010

Vendas (R$ Bilhões)

Ebitda (R$ Milhões)

Margem Ebitda (%)

2011 Raia Drogasil

Pague Menos

2011

710 722

2012 2009

650 682

2010

DSP Pacheco

1

Highlights Financeiros – Ranking Faturamento

Lucro Líq (R$ Milhões)

2011

378

681

2012 2009

221 292

2010

Brazil Pharma

2

3 4

4,7 5,7 271,5 151,4 1

4,6 3,9 172,8 82,2 2

2,9 8,1 232,2 109,1 3

2,6 6,2 155,4 95,7 4

Varejo no Brasil | Oportunidade de Consolidação do Varejo

16

Integração Vertical: Modelo Misto no Brasil e no Mundo

17

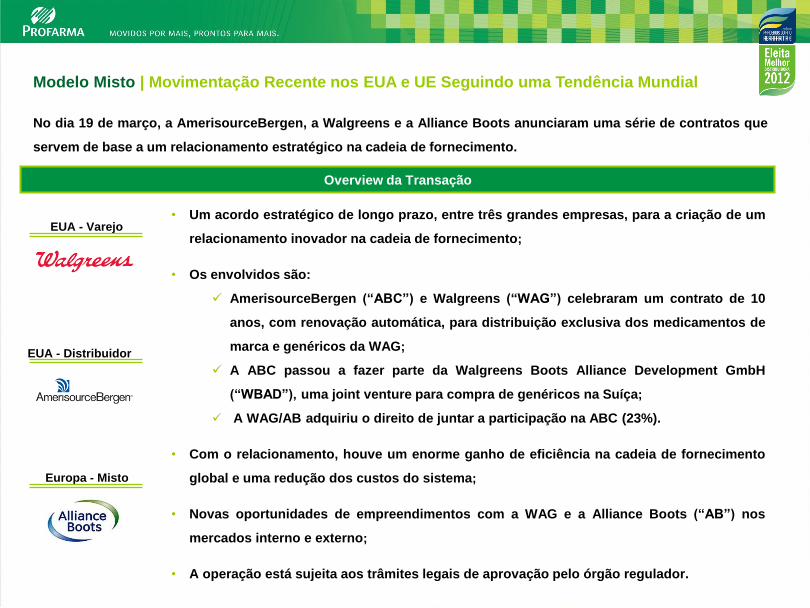

Modelo Misto | Movimentação Recente nos EUA e UE Seguindo uma Tendência Mundial

Overview da Transação

• Um acordo estratégico de longo prazo, entre três grandes empresas, para a criação de um

relacionamento inovador na cadeia de fornecimento;

• Os envolvidos são:

AmerisourceBergen (“ABC”) e Walgreens (“WAG”) celebraram um contrato de 10

anos, com renovação automática, para distribuição exclusiva dos medicamentos de

marca e genéricos da WAG;

A ABC passou a fazer parte da Walgreens Boots Alliance Development GmbH

(“WBAD”), uma joint venture para compra de genéricos na Suíça;

A WAG/AB adquiriu o direito de juntar a participação na ABC (23%).

• Com o relacionamento, houve um enorme ganho de eficiência na cadeia de fornecimento

global e uma redução dos custos do sistema;

• Novas oportunidades de empreendimentos com a WAG e a Alliance Boots (“AB”) nos

mercados interno e externo;

• A operação está sujeita aos trâmites legais de aprovação pelo órgão regulador.

No dia 19 de março, a AmerisourceBergen, a Walgreens e a Alliance Boots anunciaram uma série de contratos que

servem de base a um relacionamento estratégico na cadeia de fornecimento.

EUA - Varejo

Europa - Misto

EUA - Distribuidor

18

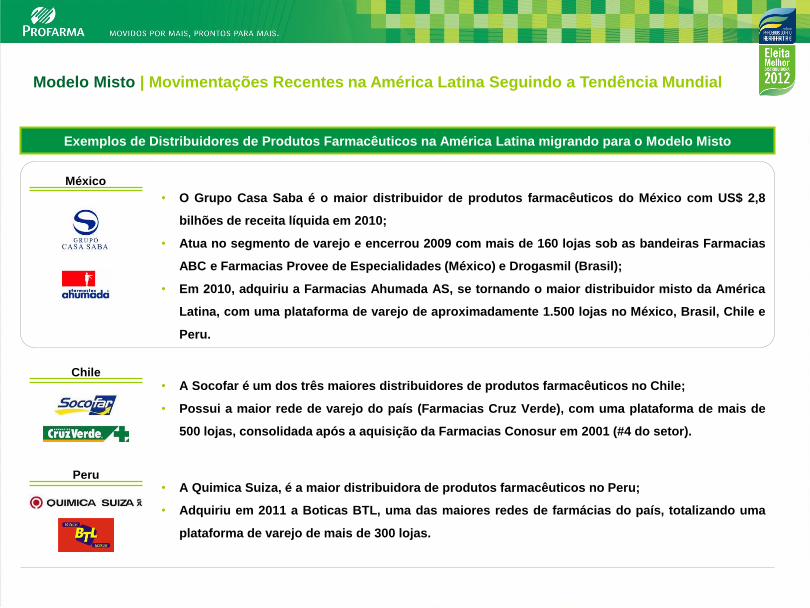

Modelo Misto | Movimentações Recentes na América Latina Seguindo a Tendência Mundial

Exemplos de Distribuidores de Produtos Farmacêuticos na América Latina migrando para o Modelo Misto

• O Grupo Casa Saba é o maior distribuidor de produtos farmacêuticos do México com US$ 2,8

bilhões de receita líquida em 2010;

• Atua no segmento de varejo e encerrou 2009 com mais de 160 lojas sob as bandeiras Farmacias

ABC e Farmacias Provee de Especialidades (México) e Drogasmil (Brasil);

• Em 2010, adquiriu a Farmacias Ahumada AS, se tornando o maior distribuidor misto da América

Latina, com uma plataforma de varejo de aproximadamente 1.500 lojas no México, Brasil, Chile e

Peru.

• A Socofar é um dos três maiores distribuidores de produtos farmacêuticos no Chile;

• Possui a maior rede de varejo do país (Farmacias Cruz Verde), com uma plataforma de mais de

500 lojas, consolidada após a aquisição da Farmacias Conosur em 2001 (#4 do setor).

• A Quimica Suiza, é a maior distribuidora de produtos farmacêuticos no Peru;

• Adquiriu em 2011 a Boticas BTL, uma das maiores redes de farmácias do país, totalizando uma

plataforma de varejo de mais de 300 lojas.

México

Chile

Peru

19

Modelo Misto | A Realidade Brasileira em Mudança

Exemplos de Distribuidores de Prods Farm. Brasileiros migrando para o Modelo Misto

• Distribuidora Dimed | Regional (Sul); Pioneira modelo misto Brasil;

• Panvel Farmácias, 290 lojas;

• Em 2011, o grupo apresentou um crescimento de 13,4% da Receita Líquida,

um Ebitda de R$ 64,0 milhões e uma margem Ebitda de 4,8%.

• Distribuidora Brasil | Regional (MG e MS);

• Drogaria São Bento (MT e MS), 76 lojas.

• Distribuidora Drogacenter | Regional (SP, MG, GO e RJ);

• DrogãoSuper (SP interior e Sul de MG), 50 lojas.

• Distribuidora Jorge Batista | Regional (Nordeste);

• Drogarias Globo Guararapes e Farmácia Lusitana, totalizando 55 lojas;

• Negociações com a Drogaria Ceará (Fortaleza), 20 lojas.

• Distribuidor Imifarma | Regional (Norte);

• Extrafarma (PA, MA e CE), 180 lojas.

20

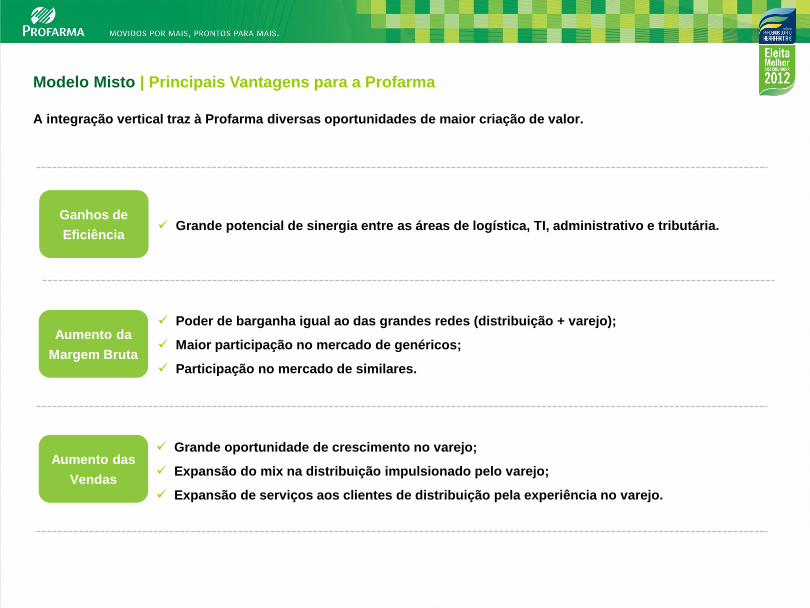

Ganhos de

Eficiência Grande potencial de sinergia entre as áreas de logística, TI, administrativo e tributária.

Grande oportunidade de crescimento no varejo;

Expansão do mix na distribuição impulsionado pelo varejo;

Expansão de serviços aos clientes de distribuição pela experiência no varejo.

Aumento das

Vendas

Poder de barganha igual ao das grandes redes (distribuição + varejo);

Maior participação no mercado de genéricos;

Participação no mercado de similares.

Aumento da

Margem Bruta

Modelo Misto | Principais Vantagens para a Profarma

A integração vertical traz à Profarma diversas oportunidades de maior criação de valor.

21

Aquisições de Varejo

22

• Aquisição de 100% do capital total da Casa Saba Brasil Drogarias

S.A. (Drogasmil / Farmalife) por R$ 87,0 milhões de reais, a serem

pagos líquidos dos saldos de dívida e caixa;

• 100% pago após a aprovação da operação pelo CADE.

Overview da Companhia

• Duas marcas fortes no mercado: “Drogasmil” e “Farmalife” top 5

marcas 2010 no mercado do Rio de Janeiro com posicionamento nas

classes A, B e C;

• Posição de liderança no Rio de Janeiro – 2º maior mercado do Brasil,

com uma plataforma de 85 Lojas;

• Forte presença em shopping centers – ambiente menos competitivo;

• Participação relevante no segmento de HPC e dermocosméticos;

• Receita Bruta de R$ 332,8 milhões em 2011.

Resumo da Transação

Marcas

Profarma | Visão Geral da Casa Saba Brasil

23

• Marca forte no interior do Rio de Janeiro, com posicionamento nas

classes B, C e D;

• Composta por 57 lojas, em 18 municípios do RJ, sendo uma das

redes que mais cresce no interior do estado, apresentando um

CAGR de 19,8% entre 2009 e 2012;

• Participação relevante no segmento de HPC e dermocosméticos;

• Em 2012, registrou receita bruta de R$ 312,3 milhões e margem

Ebitda de 5,0%.

Profarma | Visão Geral da Drogarias Tamoio

Overview da Companhia Marcas

• Aquisição inicial de 50% por meio de aporte primário de R$ 62,3

milhões e secundário de R$ 43,1 milhões, em um múltiplo EV/Ebitda

(2013E) de 7,5x. Os 50% remanescentes também serão valorizados a

7,5x com relação aos 12 meses anteriores à data da aquisição;

• 100% pago após a aprovação da operação pelo CADE.

Resumo da Transação

24

• 140 lojas no estado do Rio de Janeiro;

• Potencial de vendas de R$ 750 milhões;

• Presença nas classes A, B, C e D;

• Grande conhecimento regional para impulsionar a expansão no estado;

• Otimização tributária no Rio de Janeiro;

• Maior facilidade na gestão e integração das operações de varejo na estrutura da Profarma.

Criação de

um Novo

Player no

Varejo

Profarma | Plataforma combinada de Varejo

25

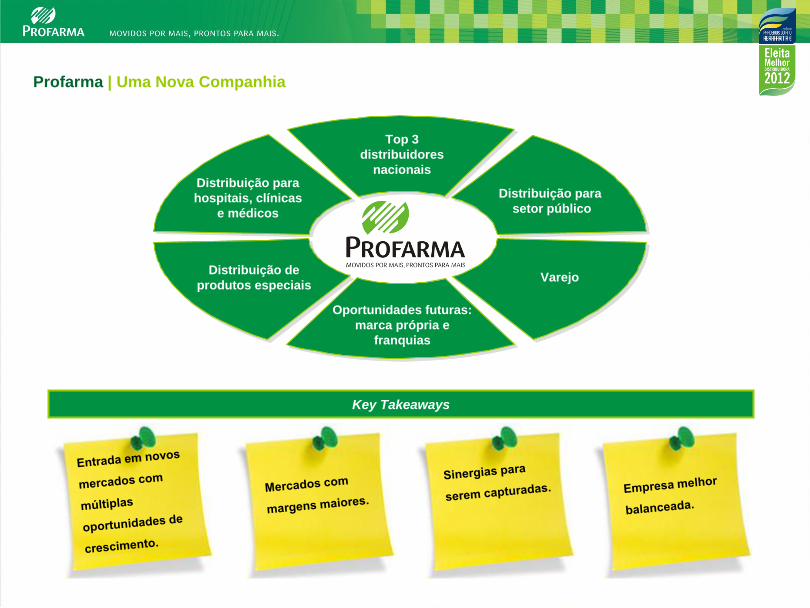

Key Takeaways

Distribuição para

setor público

Distribuição para

hospitais, clínicas

e médicos

Oportunidades futuras:

marca própria e

franquias

Varejo Distribuição de

produtos especiais

Top 3

distribuidores

nacionais

Profarma | Uma Nova Companhia

26

Performance Financeira

27

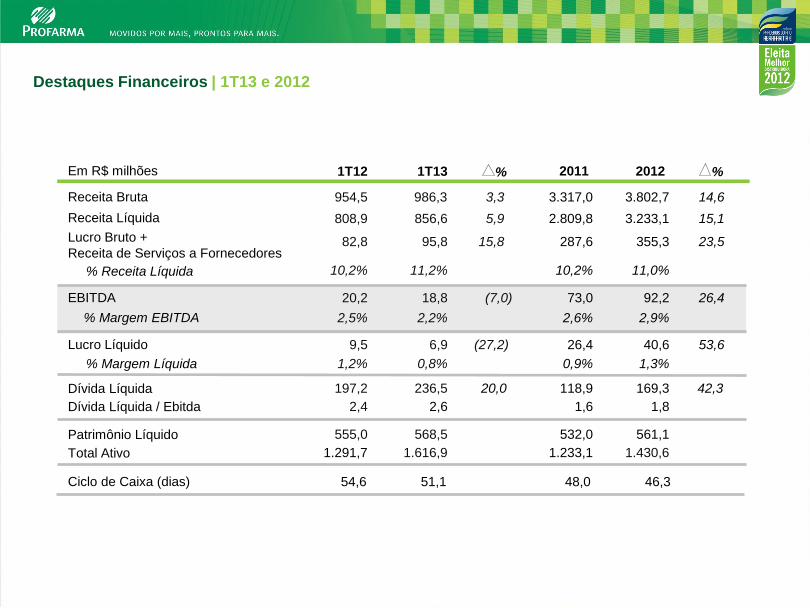

1T13 % 2011 % Em R$ milhões

Receita Líquida

Lucro Bruto +

Receita de Serviços a Fornecedores

% Receita Líquida

EBITDA

% Margem EBITDA

Lucro Líquido

% Margem Líquida

Dívida Líquida

Patrimônio Líquido

Total Ativo

Receita Bruta

Dívida Líquida / Ebitda

Ciclo de Caixa (dias)

2012 1T12

Destaques Financeiros | 1T13 e 2012

856,6

95,8

11,2%

18,8

2,2%

6,9

0,8%

236,5

568,5

1.616,9

986,3 3,3

5,9

15,8

(7,0)

(27,2)

2,6

14,6

15,1

23,5

26,4

53,6

2.809,8

287,6

10,2%

73,0

2,6%

26,4

0,9%

118,9

532,0

1.233,1

3.317,0

1,6

51,1

3.233,1

355,3

11,0%

92,2

2,9%

40,6

1,3%

169,3

561,1

1.430,6

3.802,7

1,8

808,9

82,8

10,2%

20,2

2,5%

9,5

1,2%

197,2

555,0

1.291,7

954,5

2,4

54,6

20,0 42,3

46,3 48,0

28

Cobertura de Analistas

29

Companhia Analista Telefone Email

Credit Suisse Marcel Moraes (55 11) 3841-6302 [email protected]

Banco Fator Daniel Utsch (55 11) 3049-9483 [email protected]

BTG Pactual João Carlos dos Santos (55 11) 3383-2384 [email protected]

Juliana Rozenbaum (55 11) 3073-3040 [email protected] Itaú BBA

Javier Martinez de Olcoz (55 11) 3048-6088 [email protected] Morgan Stanley

Andre Parize (55 11) 5171-5870 [email protected] Votorantim

Merrill Lynch Mauricio Fernandes (55 11) 2188-4236 [email protected]

Profarma | Cobertura de Analistas

30

Anexo

31

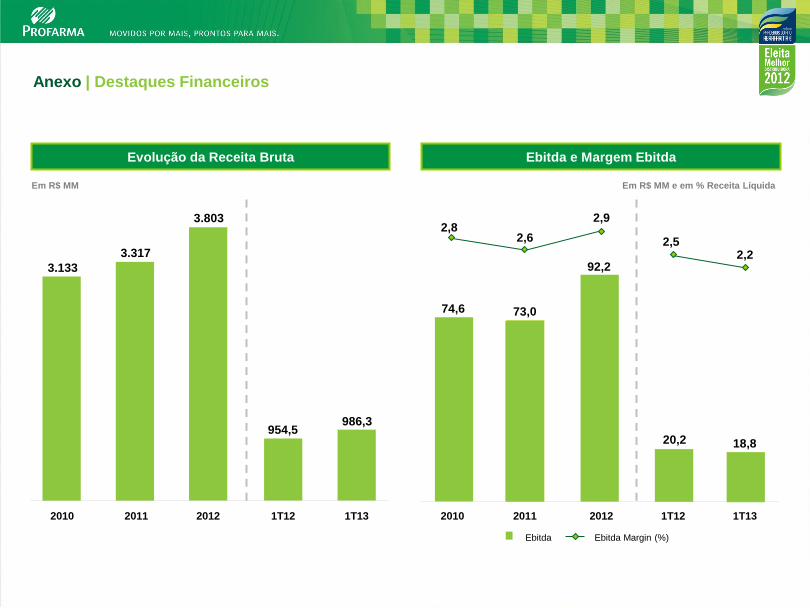

Anexo | Destaques Financeiros

Em R$ MM e em % Receita Líquida Em R$ MM

Ebitda Ebitda Margin (%)

3.133

3.803

2010 2011 2012 1T12 1T13

74,6

92,2

2,8

2010 2011 2012 1T12 1T13

954,5 986,3

20,2 18,8

2,2 3.317

73,0

2,6

2,9

Evolução da Receita Bruta Ebitda e Margem Ebitda

2,5

32

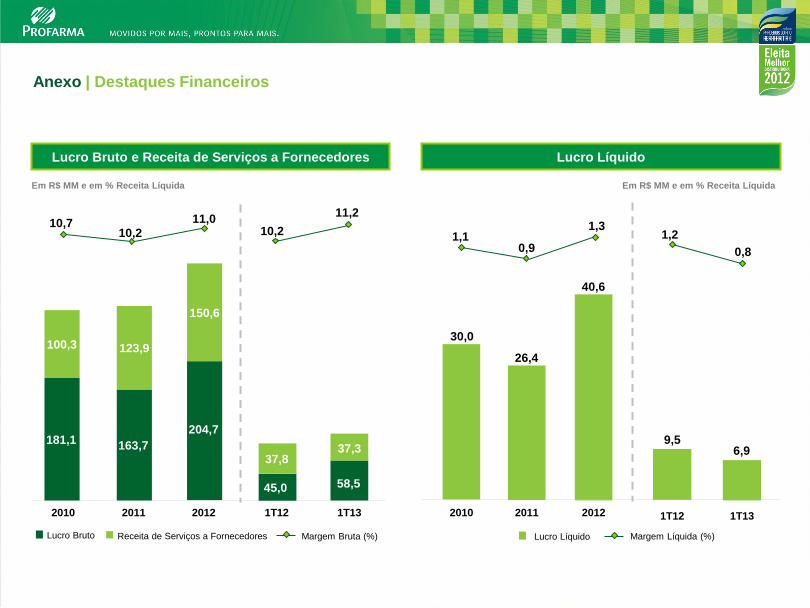

Anexo | Destaques Financeiros

Receita de Serviços a Fornecedores Lucro Bruto Margem Bruta (%) Lucro Líquido Margem Líquida (%)

2010 2011 2012 1T13

40,6

1T12

1,3 1,1

0,9

2010 2011 2012

39,7

26,4

30,0

1T12 1T13

9,5 6,9

0,8

1,2

181,1 204,7

100,3

150,6

10,2

11,2

45,0 58,5

39.7 37,8

11,0 10,7 10,2

163,7

123,9

37,3

Em R$ MM e em % Receita Líquida Em R$ MM e em % Receita Líquida

Lucro Bruto e Receita de Serviços a Fornecedores Lucro Líquido

33

Anexo | Destaques Financeiros

Ciclo de Caixa e Capital de Giro

Dias Contas a Receber

Dias Estoque

Dias Fornecedores

Ciclo de Caixa - Dias

Capital de Giro % Capital de Giro (sobre Receita Bruta) * Base IFRS

1T12* 2T12* 4T07 1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11* 2T11* 3T11* 4T11* 3T12* 4T12* 1T13*

577,1 570,7 507,0 507,2 522,5

19,5

16,3 15,9

18,4 18,1

512,4

17,3

490,1

16,7

455,1

15,7 15,7

457,7

14,8

435,4 449,5

14,8

510,8

16,2

488,8

15,7

428,4

13,8

442,6

14,1

549,3

17,5

511,2

16,0

511,3

15,9

534,2

16,1

580,9

15,4

509,2

13,4

578,0

15,1

54,6 59,1

50,7 47,4

49,7 48,9

45,8 37,1

64,3

51,7

48,6

36,0

68,8

50,7

47,9

29,8

67,2

49,2

45,7

27,7

61,8

47,0

42,5

27,7

65,8

45,9

49,9

29,9

67,9

42,4

54,0

28,5

58,7

40,5

46,5

28,4

51,6

38,4

38,5

25,3

52,7

41,1

49,6

38,0

64,9

43,4

56,2

34,7

66,2

42,2

45,0

21,0

48,8

43,3

40,6

35,1

49,0

43,6

52,0

46,6

64,5

43,9

59,3

38,7

60,4

39,4

53,1

32,0

56,3

39,9

46,1

29,7

48,0

46,0

48,9

46,8

56,1

48,8

41,9

34,5

46,3

51,0

48,2

52,9

51,1

59,5

47,4

55,8

34

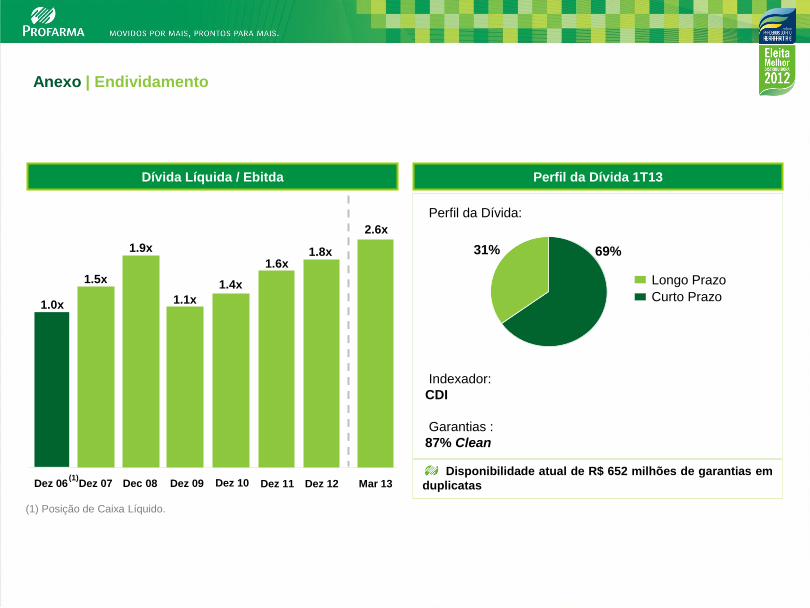

Anexo | Endividamento

Perfil da Dívida:

Indexador:

CDI

Garantias :

87% Clean

(1) Posição de Caixa Líquido.

1.5x

Dez 07

1.9x

Dec 08

1.1x

Dez 09

Dez 06 (1)

1.0x

Dez 10

1.4x

Dez 12

1.8x

Longo Prazo

Curto Prazo

69% 31%

Disponibilidade atual de R$ 652 milhões de garantias em

duplicatas Dez 11

1.6x

Dívida Líquida / Ebitda Perfil da Dívida 1T13

Mar 13

2.6x

35

Max Fischer | Diretor Financeiro e de RI

Beatriz Diez | Gerente de RI

www.profarma.com.br/ri

Telefone.: 55 (21) 4009-0276

E-mail: [email protected]

Ticker

BM&FBOVESPA:

Auditores

Independentes:

36