BB DTVM S/A - csbbrasil.org.brcsbbrasil.org.br/downloads/codefat/138/APRESENTACAO_BB_DTVM.pdf · Os...

33

BB DTVM S/A A Maior Gestora de Recursos do País 1

Transcript of BB DTVM S/A - csbbrasil.org.brcsbbrasil.org.br/downloads/codefat/138/APRESENTACAO_BB_DTVM.pdf · Os...

BB DTVM S/AA Maior Gestora de Recursos do País

1

Cenário Macroeconômico

Um Cenário Central Ainda Benigno? Ambiente Global Ambíguo, Progresso Doméstico Mais Lento e Sob Maior Risco

Outubro/2016

Ambiente Global mais Ambíguo

Os Principais Mercados no Mês de Outubro

Mercados Financeiros Reagiram no Mês

i) Apesar da queda das chances de Trump e do bom comportamento dos preços do petróleo, além de nada de destaque no âmbito dos bancos

centrais, mercados acionários globais não mostraram força;

ii) A persistência dos riscos bancários na Europa, a maior chance de um hard Brexit e a continuidade da correção altista das curvas de juros

internacionais, em meio a uma maior incerteza quanto aos próximos passos dos bancos centrais, parecem ter limitado os ganhos, embora o VIX

tenha permanecido baixo.

iii) O petróleo apresentou alta em resposta ao possível acordo entre os membros da OPEP. No mercado de câmbio, o Euro e a Libra perderam

valor na esteira das discussões sobre o Brexit, ao passo que a moeda mexicana foi beneficiada pelo melhor desempenho de Hillary Clinton na

corrida presidencial dos EUA;

iv) Internamente, os mercados se descolaram dos demais emergentes, possivelmente impactados pelo avanço na agenda de reformas, por boas

notícias no âmbito corporativo e por favoráveis números de inflação. Fonte: Bloomberg.

-1,3%

1,2% 1,1%

8,8%

4,6%

-0,9%

5,1%

-3,0%-2,4%

-5,7%

0,1%

3,4%4,6%

-1,3%-0,9%

1,1% 0,070,13 0,11

-0,18

0,00

-0,38

0

2

-11

A Maior Parte dos Riscos de Curto Prazo Retrocederam nas Últimas Semanas

• Chances de vitória de Donald Trump

recuaram significativamente;

• Acordo preliminar da OPEP

impulsionou os preços do petróleo;

• Por sua vez, a safra doméstica de

dados foi até mais negativa que o

esperado.

-30

-20

-10

0

10

Brasil - Surprise Index (Citigroup)

4042444648505254

Brent(US$/barril)

Pesquisas de Opinião

Fonte: www.538.com – Citigroup - Bloomberg

Preços do Petróleo e Minério Devem Cair Até o Final do Ano

Fonte: Bloomberg

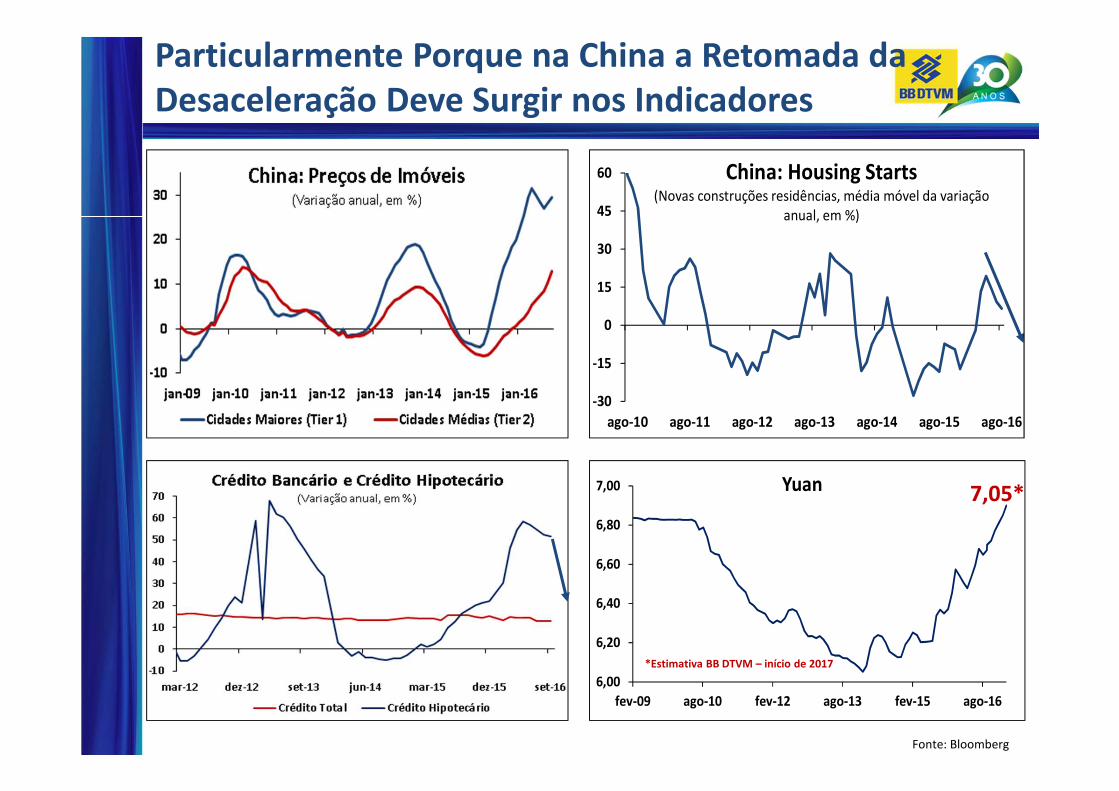

Particularmente Porque na China a Retomada da Desaceleração Deve Surgir nos Indicadores

Fonte: Bloomberg

6,00

6,20

6,40

6,60

6,80

7,00

fev-09 ago-10 fev-12 ago-13 fev-15 ago-16

Yuan

*Estimativa BB DTVM – início de 2017

7,05*

-30

-15

0

15

30

45

60

ago-10 ago-11 ago-12 ago-13 ago-14 ago-15 ago-16

China: Housing Starts(Novas construções residências, média móvel da variação

anual, em %)

EUA: Moderado Crescimento, mais Inflação, FED Elevando Juros em Dezembro

Fonte: Bloomberg

0

1

2

3

3º Tri/16 4º Tri/16

Projeções para o PIB(Variação Trimestral Anualizada - %)

New York Atlanta

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

Inflação ao Consumidor(CPI Cheio)

30,00%

40,00%

50,00%

60,00%

70,00%

Probabilidade Implicita Fed Funds

0,25% - 0,50% 0,50% - 0,75%

0

1

2

3

4

5

Consumo(Variação Trimestral Anualizada - %)

Na Europa e Emergentes, Crescimento Modesto e Estável, mas sob Downsides Risks

Fonte: Bloomberg, Deutsche Bank

48

50

52

54

56

58

out/13 abr/14 out/14 abr/15 out/15 abr/16 out/16

PMI Industrial: Zona do Euro, Reino Unido e Bric

Reino Unido Zona do Euro BRICs

Investimento e Incerteza Política

Crise da Dívida

100

150

200

250

300

350

400

450

set-12 mar-13 set-13 mar-14 set-14 mar-15 set-15 mar-16 set-16

Incerteza Política: Zona do Euro

Patamar Acima de 200!

-10

-5

0

5

10

15

dez/12 jun/13 dez/13 jun/14 dez/14 jun/15 dez/15 jun/16 dez/16

Aperto na Liberação de Crédito Corporativo (% líquido de bancos reportando aumento)

Esperado

Esperado pelos Bancospara o 4º tri

Fluxos para EM Tem Sido Resistentes, VIX Baixo e BC Seguem com Taxas Ultrabaixas

Fonte: Bloomberg

10

15

20

VIXBanco Central Taxa Final de 2015 Taxa Final 2016

EUA (Fed) 0,38% 0,63%

Zona do Euro

(BCE)

-0,30% -0,40%

Japão (BoJ) 0,10% -0,10%

Reino Unido (BoE) 0,50% 0,25%

Austrália (RBA) 2,00% 1,50%

Suíça (SNB) -0,75% -0,75%

Suécia (Riskbank) -0,35% -0,50%

Progresso Doméstico mais Lento e Sujeito a Maior Risco

Causas Iniciais da Recuperação Estão Colocadas Favorecendo Investimento e Indústria

Fonte: Macrodados

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16

Índice de Condições Financeiras (FCI) - Brasil

<= FCI BB DTVM

Mas a Recuperação do PIB Será Mais Errática e Lenta que o Suposto Anteriormente

BB DTVM

Fonte: BB DTVM, Macrodados

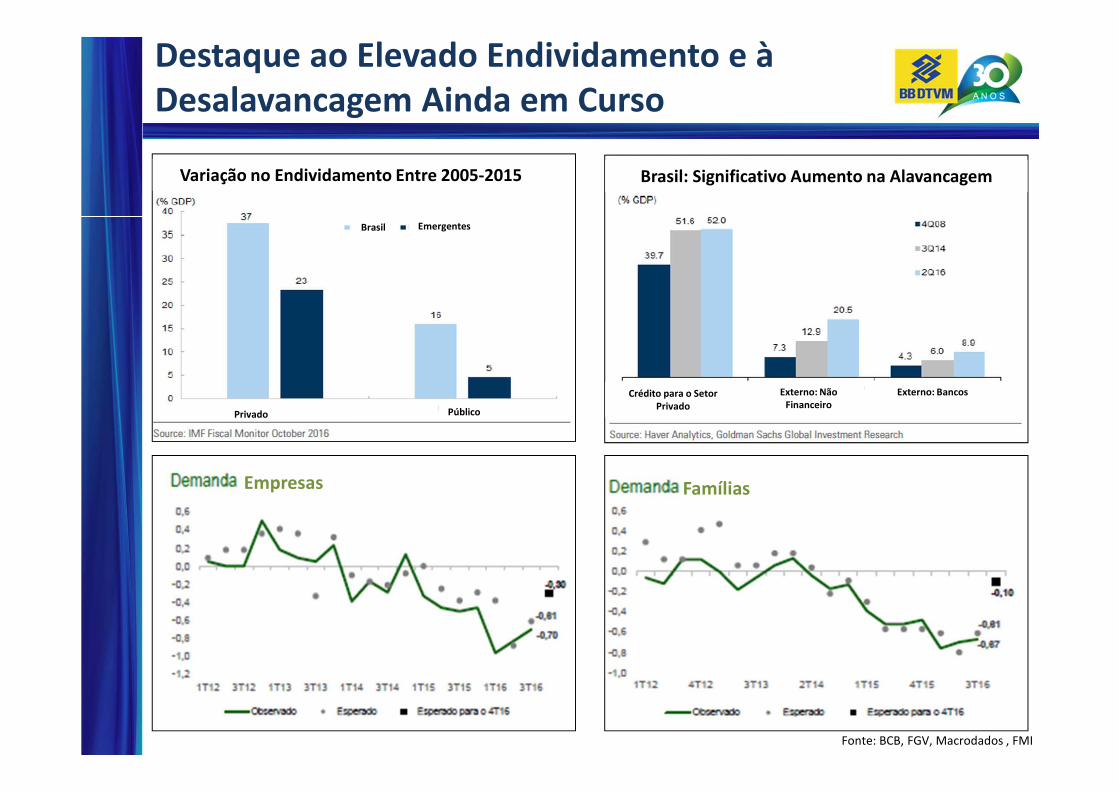

Destaque ao Elevado Endividamento e à Desalavancagem Ainda em Curso

Fonte: BCB, FGV, Macrodados , FMI

Empresas Famílias

Variação no Endividamento Entre 2005-2015 Brasil: Significativo Aumento na Alavancagem

Brasil Emergentes

Privado Público

Crédito para o Setor Privado

Externo: Não Financeiro

Externo: Bancos

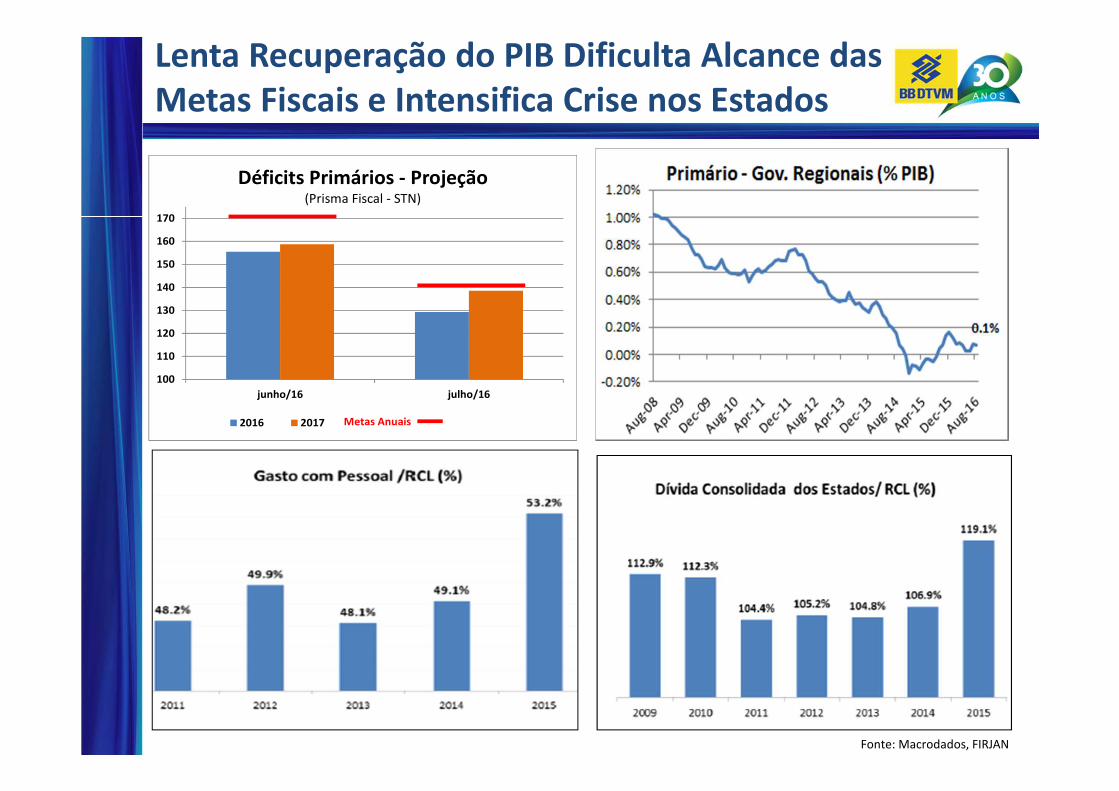

Lenta Recuperação do PIB Dificulta Alcance das Metas Fiscais e Intensifica Crise nos Estados

Fonte: Macrodados, FIRJAN

100

110

120

130

140

150

160

170

junho/16 julho/16

Déficits Primários - Projeção(Prisma Fiscal - STN)

2016 2017 Metas Anuais

Balanço de Riscos Inflacionário Seguirá Progredindo: Inércia em Queda e Câmbio Estável

Fonte: Macrodados, BCB

45%

50%

55%

60%

65%

70%

75%

80%Índice de Difusão - IPCA-15

c/ alim s/ alimMédia Linear (Média)

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

10.00%

IPCA15 - NÚCLEOS (ACUM. 12 MESES)

DP EX MS META

2,90

3,10

3,30

3,50

3,70

3,90

Câmbio

Fonte: BB DTVM, Macrodados, BCB

Riscos Inflacionários Recuando: Cadentes Expectativas e Excepcional Ociosidade

4

5

6

ago

-15

set-

15

ou

t-1

5

no

v-1

5

de

z-1

5

jan

-16

fev-

16

ma

r-1

6

ab

r-1

6

ma

i-1

6

jun

-16

jul-

16

ago

-16

set-

16

ou

t-1

6

Expectativas de Inflação

2017 2018

Sustentada Convicção Tocante ao Ciclo de Cortes: Redução de 350 Pontos

Fonte: BB DTVM.

Projeções

2014 2015 2016 2017Atividade Economica ajustada (%)PIB 0,1% -3,9% -3,4% 1,0%Formação Bruta de Capital -4,4% -14,0% -8,9% 4,2%PIB Exportações -1,0% 6,1% 4,4% 2,2%PIB Importações -1,1% -14,1% -10,2% 7,0%Renda Real 1,1% -0,3% -3,3% 1,0%Consumo das Famílias 0,9% -4,0% -4,5% 0,3%Produção Industrial -3,1% -8,2% -6,6% 3,4%Vendas no Varejo 2,3% -3,9% -7,1% -0,4%Inflação (%)IPCA 6,4 10,7 7,0 5,0IGP-M 3,7 10,5 8,0 5,0Taxa de CâmbioR$/US$ - final de período 2,66 3,9 3,20 3,55Taxa de Juros (% a.a.)SELIC - final de período 11,75 14,25 13,50 10,75Balança de PagamentosExportações (US$ bi) 222,8 191,1 186,0 192,0Importações (US$ bi) 225,8 171,4 138,0 150,5Saldo Comercial (US$ bi) -3,0 19,7 48,0 41,5Conta Corrente (US$ bi) -104,0 -58,9 -16,5 -24,0Conta Corrente (% do PIB) -4,4 -3,3 -1,1 -1,5Investimento Direto Estrangeiro (US$ bi) 96,8 75,0 68,0 75,0Resultado do Bal. de Pagamentos (US$ bi) 10,8 1,9 10,0 10,0Contas FiscaisSuperávit Primário (% PIB) -0,6 -1,90 -2,7 -2,0Dívida Pública Bruta (% PIB) 58,9 66,20 73,3 78,1

P R OJEÇÕES B B D T VM

Fundo de Investimento

Exclusivo

BB Extramercado FAT

Outubro/2016

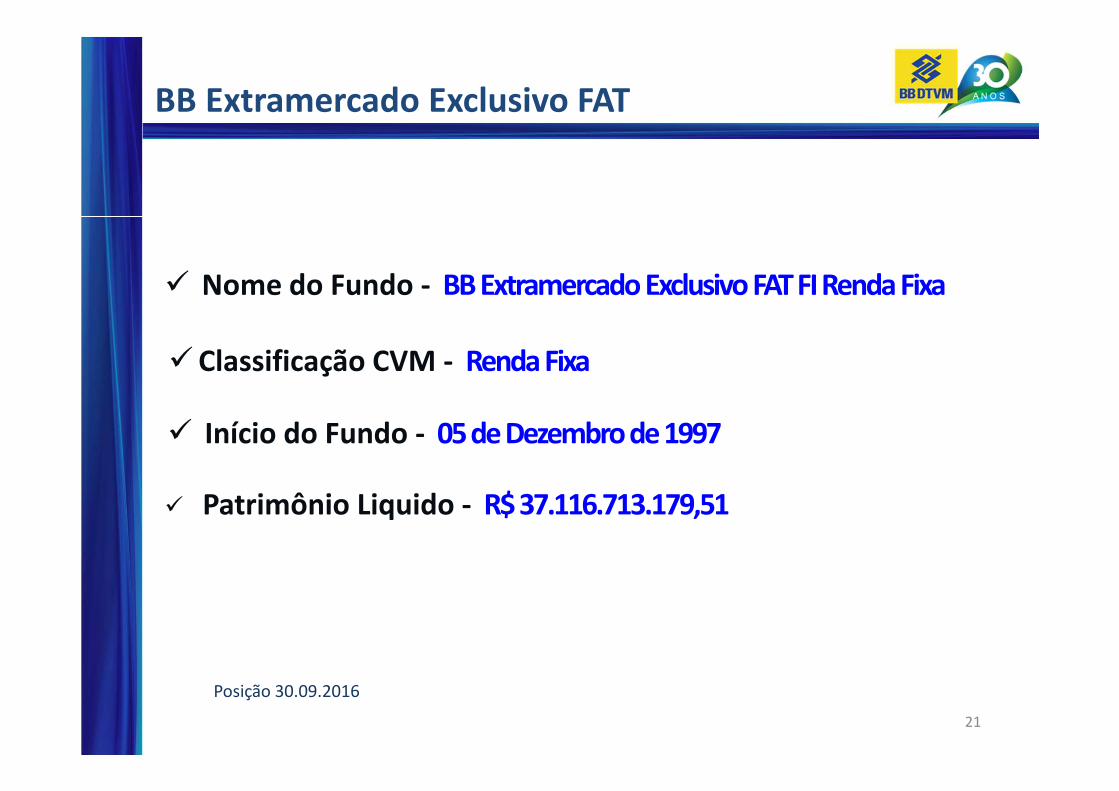

BB Extramercado Exclusivo FAT

� Nome do Fundo - BB Extramercado Exclusivo FAT FI Renda Fixa

�Classificação CVM - Renda Fixa

� Patrimônio Liquido - R$ 37.116.713.179,51

� Início do Fundo - 05 de Dezembro de 1997

Posição 30.09.2016

21

BB Extramercado Exclusivo FAT - Histórico

I . Até 2011 fundo era regulado pela Resolução CMN nº 2.423,

de 23.09.1997

� Benchmark atrelado ao CDI;

� Carteira de ativos concentrada em LFTs.

II . Fundo alterado pela Resolução CMN nº 4.034, de 30.11.2011

� Política de investimento referenciada a um dos subíndices Anbima (IMA-B, IRF-M), com exceção daquele que tenham títulos atrelados à taxa de juros em sua composição;

� Carteira de ativos concentrada em NTN-Bs.

III . Adequação da carteira do fundo em 16.02.2012

22

Adequação da carteira do fundo

Composição da carteira

em 16/02/12

Resolução 2.423

Composição da carteira

em 17/02/12

Resolução 4.034

OPCOM23,65%

NTN-B68,74%

LTN6,14%

NTN-F1,47%

23

Composição da carteira após adequação

Composição da carteira

em 17/02/12

Resolução 4.034

24

Composição Atual da carteira

Composição da carteira

em 30/09/16

Resolução 4.034

25

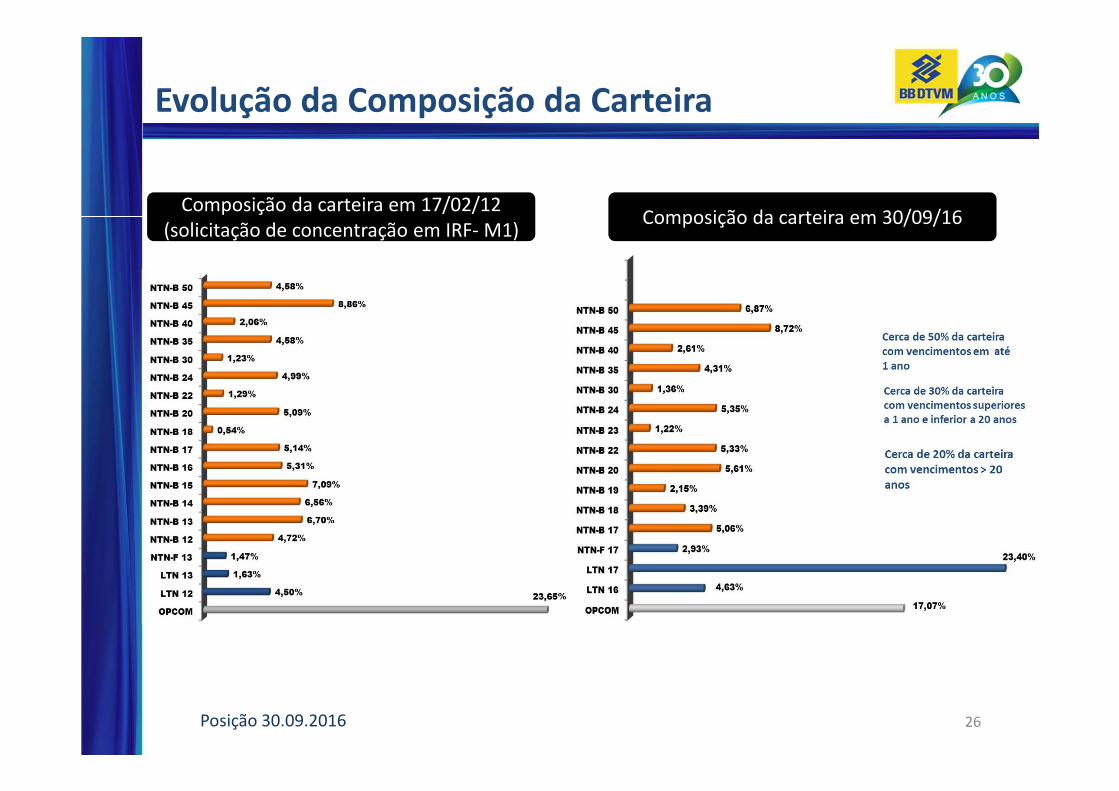

Evolução da Composição da Carteira

Posição 30.09.2016

Composição da carteira em 17/02/12

(solicitação de concentração em IRF- M1)Composição da carteira em 30/09/16

26

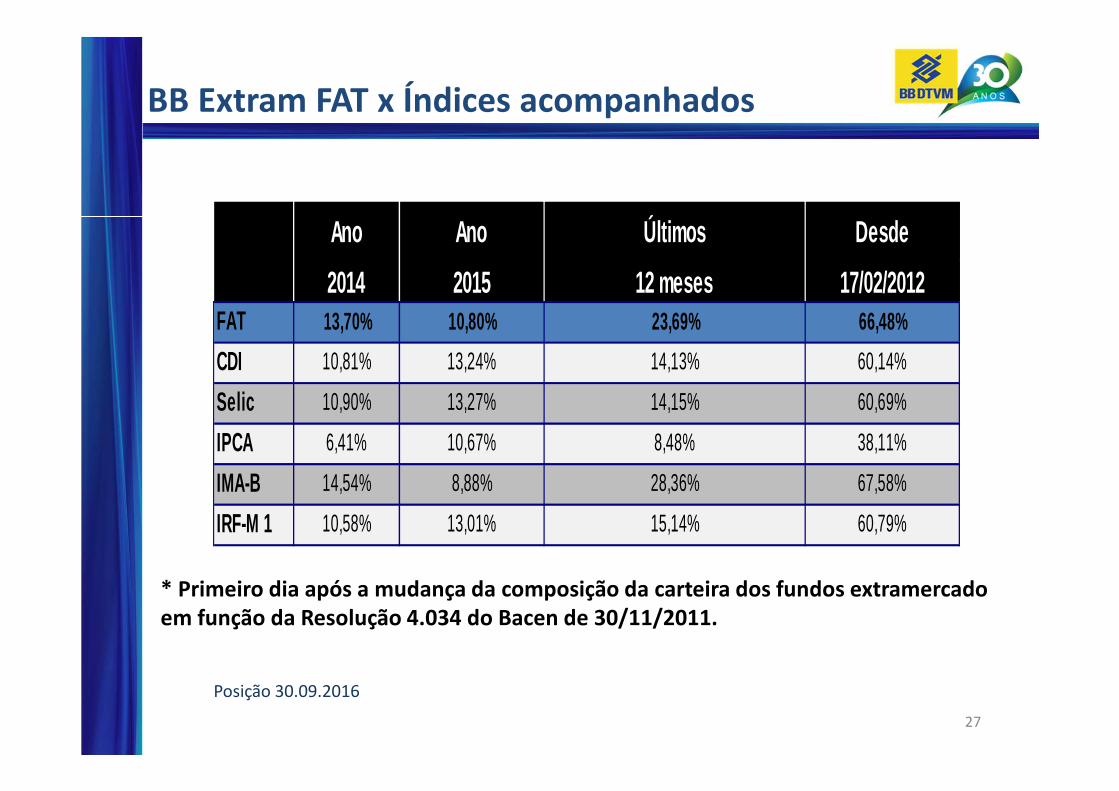

BB Extram FAT x Índices acompanhados

Posição 30.09.2016

* Primeiro dia após a mudança da composição da carteira dos fundos extramercadoem função da Resolução 4.034 do Bacen de 30/11/2011.

27

Ano Ano Últimos Desde

2014 2015 12 meses 17/02/2012FAT 13,70% 10,80% 23,69% 66,48%

CDI 10,81% 13,24% 14,13% 60,14%

Selic 10,90% 13,27% 14,15% 60,69%

IPCA 6,41% 10,67% 8,48% 38,11%

IMA-B 14,54% 8,88% 28,36% 67,58%

IRF-M 1 10,58% 13,01% 15,14% 60,79%

Rentabilidades Mensais

Posição 30.09.2016

Rentabilidades

Mensais

28

IMA-B 1,57%

BB FAT 1,39%

IRF-M 1 1,19%

CDI 0,82%

Rentabilidades

Setembro/2016

Rentabilidades Acumuladas

Posição 30.09.2016

2012Acentuada quedana curva de juros

2013Expressiva altadas taxas de juros

2014 e 2015Volatilidade dascurvas de juros

29

Evolução Patrimonial

Posição 30.09.2016

Patrimônio líquido em milhões

30

Disclaimer

• Leia o prospecto e o regulamento antes de investir;

• Rentabilidade passada não representa garantia de rentabilidade futura;

• Fundos de investimento não contam com garantia do administrador, do gestor, de

qualquer mecanismo de seguro ou fundo garantidor de crédito - FGC;

• Para avaliação da performance do fundo de investimento, é recomendável uma análise

de período, de, no mínimo, 12 (doze) meses;

• A rentabilidade divulgada não é líquida de impostos.

31

Rio de Janeiro (RJ)Praça XV de Novembro, 20 - 3º andar - Centro - CEP 20010-010

# 55-21-3808-7500 - Fax. 55-21-3808-7600

São Paulo (SP)Av. Paulista, 2300 - 4° andar - Conjunto 42 - Cerqueira César - CEP 01310-300

# 55-11-2149-4300 - Fax. 55-11- 2149-4330

www.bb.com.br/bbdtvm

32

Rentabilidades Mensais

Posição 30.09.2016

33

BB FAT CDI IMA-B IRF-M 1

jan/15 2,38% 0,93% 3,12% 1,07%

fev/15 0,55% 0,82% 0,54% 0,74%

mar/15 0,07% 1,04% -0,28% 0,93%abr/15 2,06% 0,95% 2,44% 0,84%mai/15 2,17% 0,98% 2,57% 0,95%jun/15 0,16% 1,07% -0,27% 0,93%

jul/15 -0,05% 1,18% -0,73% 1,28%

ago/15 -1,35% 1,11% -3,11% 1,02%set/15 0,01% 1,11% -0,68% 0,96%out/15 2,04% 1,11% 2,58% 1,31%nov/15 1,04% 1,06% 1,03% 1,07%dez/15 1,28% 1,16% 1,52% 1,18%

jan/16 1,57% 1,05% 1,91% 1,64%fev/16 1,79% 1,00% 2,26% 1,09%mar/16 4,18% 1,16% 5,31% 1,26%abr/16 3,06% 1,05% 3,93% 1,07%mai/16 0,36% 1,11% -0,10% 1,07%jun/16 1,70% 1,16% 1,93% 1,08%

jul/16 1,99% 1,11% 2,51% 1,04%ago/16 1,10% 0,86% 0,89% 1,19%set/16 1,39% 0,82% 1,57% 1,19%