ÉTICA -...

86

ÉTICA

-

Upload

truongdien -

Category

Documents

-

view

215 -

download

0

Transcript of ÉTICA -...

ÉTICA

OBJETO, OBJETIVO, APLICAÇÃO

O objeto do estudo da ética é o comportamento humano, seja como indivíduo seja como profissional dentro de uma sociedade. Já o objetivo do estudo da ética é entender os conflitos existentes no comportamento do homem em sociedade quando do relacionamento entre os indivíduos, tentando minimizá-los e buscar uma convivência harmoniosa. Assim, o estudo da ética profissional objetiva explicar a conduta profissional permitindo avaliar os resultados diretos de suas crenças e valores.

FONTES DAS REGRAS ÉTICAS

•Natureza humana – ações baseadas na ideia do correto, do justo, do íntegro; •Norma de caráter diverso – ações são comuns e baseadas em princípios; •Entendimento racional do comportamento humano – Por meio das ações dos indivíduos; •Legislação do país, estado, empresa ou código de ética profissional; •Costumes – que influenciam o comportamento humano dos indivíduos na sociedade.

VIRTUDES BÁSICAS DO PROFISSIONAL CONTÁBIL

•Competência; •Confidencialidade ou Sigilo; •Integridade; •Objetividade

CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR – RESOLUÇÃO CFC 803/96

OBJETIVO •Art. 1º. Este Código de Ética Profissional tem por objetivo fixar a forma pela qual se devem conduzir os Profissionais da Contabilidade, quando no exercício profissional e nos assuntos relacionados à profissão e à classe. (6)

CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR – RESOLUÇÃO CFC 803/96

CAPÍTULO II - DOS DEVERES E DAS PROIBIÇÕES CAPÍTULO III - DO VALOR DOS SERVIÇOS

PROFISSIONAIS CAPÍTULO IV - DOS DEVERES EM RELAÇÃO AOS

COLEGAS E À CLASSE CAPÍTULO V – DAS PENALIDADES

CAPÍTULO VI – DAS DISPOSIÇÔES GERAIS

O Capítulo I do CEPC objetiva fixar a forma pela qual os contabilistas devem conduzir suas atividades quando no exercício profissional. Já no Capítulo II, no Artigo 2º, são elencados os deveres e proibições para os profissionais da área. Entre eles, estão à exigência de se exercer a profissão com zelo, diligência e honestidade e a questão da guarda do sigilo em razão de ato ilícito com ressalvas para os casos previstos em lei.

Também estão dispostas, no Capítulo II, a competência na execução de trabalhos, bem como a renúncia no caso de desconfiança por parte do cliente e que em virtude de substituição do profissional, que seja informado ao substituto sobre os fatos que este necessite para a continuação do trabalho. Por fim, este capítulo preconiza que o contabilista deverá manifestar, a qualquer tempo, impedimento para o exercício da profissão, bem como a solidarização com os membros de defesa da dignidade profissional.

O Artigo 3º nos incisos I a XXII evidencia as proibições ao trabalho dos Contabilistas, ou seja, atos que entram em conflito com os valores anteriormente preconizados no CEPC. Elas estão divididas, conforme Alves (2005) em procedimentos que desprestigiarão a categoria profissional junto à sociedade, pois inferem prejuízo moral a terceiros (incisos I, II, VII e XXI) e aqueles que caracterizam depreciação da profissão junto aos colegas de profissão (incisos I, II, XXI) e por último os considerados atos ilícitos (incisos III a VI e VIII a XX).

Já de acordo art. 7º, do CEPC, o profissional da

contabilidade poderá transferir o contrato de

serviços a seu cargo a outro profissional, com a

anuência do cliente, sempre por escrito, de acordo

com as normas expedidas pelo Conselho Federal

de Contabilidade Por fim, o artigo art. 5º, do

mesmo Código, relata que, o Contador, quando

perito, assistente técnico, auditor ou árbitro,

deverá: recusar sua indicação quando reconheça

não se achar capacitado em face da

especialização requerida.

41. Em relação às sanções éticas previstas pelo

Código de Ética Profissional do Contador,

assinale a opção INCORRETA.

a) Na aplicação das sanções éticas, pode ser

considerada como agravante ação cometida que

resulte em ato que denigra publicamente a

imagem do profissional da Contabilidade.

b) Na aplicação das sanções éticas, podem ser

consideradas como atenuantes a ausência de

punição ética anterior e prestação de relevantes

serviços à Contabilidade.

c) O julgamento das questões relacionadas à

transgressão de preceitos do Código de Ética

cabe, unicamente, aos Conselhos Regionais

de Contabilidade

d) O profissional da Contabilidade poderá

requerer desagravo público ao Conselho

Regional de Contabilidade, quando atingido,

pública e injustamente, no exercício de sua

profissão.

A afirmação está CORRETA, pois o Código de

Ética Profissional do Contador –

CEPC , Resolução CFC 1.307/10 em seu Art. 18

– parágrafo 2, ao tratar sobre as agravantes na

aplicação das sanções éticas traz a seguinte

redação:

“ 2º Na aplicação das sanções éticas, podem

ser consideradas como agravantes:

I – Ação cometida que resulte em ato que

denigra publicamente a imagem do Profissional

da Contabilidade;

II – . . .

b) A afirmação é CORRETA, nas aplicações das

sanções éticas podem ser

consideradas como atenuantes a ausência de

punição ética anterior e prestação de relevantes

serviços à Contabilidade.

Resolução CFC 1307/10 - Art. 17 - 1º Na

aplicação das sanções éticas, podem ser

consideradas como atenuantes:

I – ação desenvolvida em defesa de prerrogativa

profissional;

II – ausência de punição ética anterior;

III – prestação de relevantes serviços à

Contabilidade.”

c) A afirmação é INCORRETA, logo esta é a

alternativa solicitada, afinal o julgamento das

questões relacionadas à transgressão de

preceitos do Código de Ética não cabe

unicamente aos Conselhos Regionais de

Contabilidade.

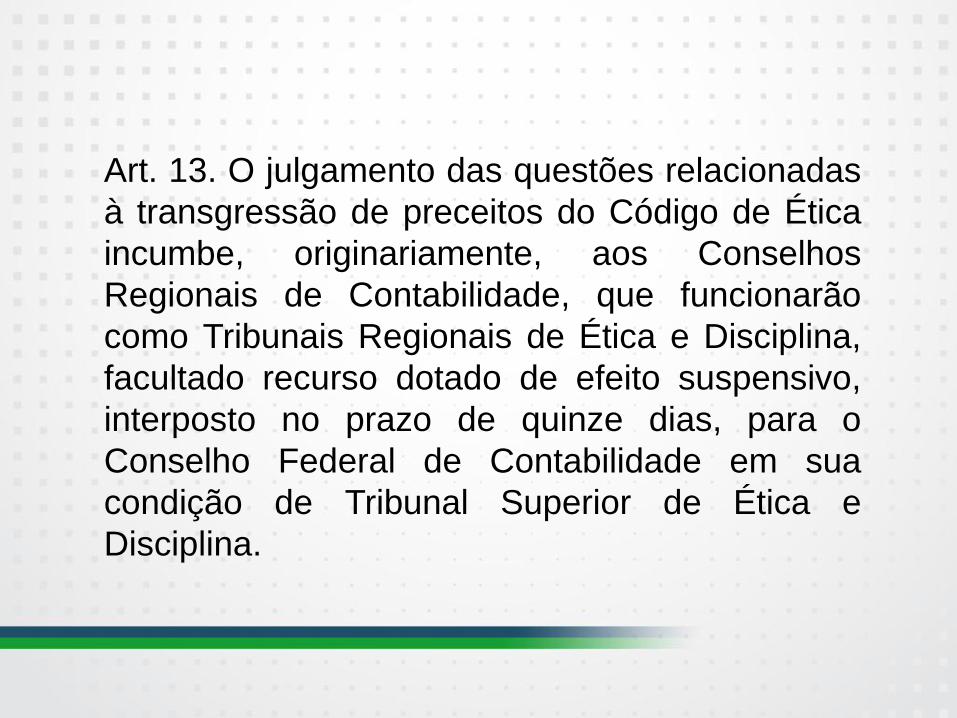

Resolução 803/96 – Código de Ética do

Contador – CEPC:

Art. 13. O julgamento das questões relacionadas

à transgressão de preceitos do Código de Ética

incumbe, originariamente, aos Conselhos

Regionais de Contabilidade, que funcionarão

como Tribunais Regionais de Ética e Disciplina,

facultado recurso dotado de efeito suspensivo,

interposto no prazo de quinze dias, para o

Conselho Federal de Contabilidade em sua

condição de Tribunal Superior de Ética e

Disciplina.

d) A afirmação está CORRETA, o profissional da

contabilidade poderá requerer desagravo público

ao Conselho Regional de Contabilidade, quando

atingido, pública e injustamente, no exercício de

sua profissão.

Resolução 803/96 – Código de Ética do

Contador – CEPC:

Art. 14. O Profissional da Contabilidade poderá

requerer desagravo público ao Conselho

Regional de Contabilidade, quando atingido,

pública e injustamente, no exercício de sua

profissão.

42. Com relação à determinação do valor dos

serviços profissionais, julgue as situações

hipotéticas apresentadas nos itens abaixo e, em

seguida, assinale a opção CORRETA.

I. Um contabilista estabelece honorários em

contratos por escrito, previamente à realização

dos serviços, levando em conta as

características do contrato, tais como

complexidade, estimativa de horas para

realização do trabalho e local onde o serviço

será realizado.

II. Um contabilista pratica preços diferenciados

para um mesmo tipo de serviço, levando em

conta se o cliente é eventual, habitual ou

permanente.

III. Um contabilista, preocupado em ampliar a

sua base de clientes, adotou uma estratégia de

praticar preços abaixo da concorrência. Com

essa estratégia, conseguiu dois novos contratos

de prestação de serviços. O preço estabelecido

em cada um dos contratos levou em conta o

seguinte critério:

o cliente pagará honorários correspondentes a

40% aos honorários pagos ao profissional da

Contabilidade que atendia anteriormente ao

cliente.

De acordo com as três situações acima descritas,

o comportamento do profissional da Contabilidade

está em DESACORDO com o que estabelece o

Código de Ética Profissional do Contador no(s)

item(ns):

a) I, II e III. b) II e III, apenas. c) II, apenas. d) III,

apenas

III. Um contabilista, preocupado em ampliar a

sua base de clientes, adotou uma estratégia de

praticar preços abaixo da concorrência. Com

essa estratégia, conseguiu dois novos contratos

de prestação de serviços. O preço estabelecido

em cada um dos contratos levou em conta o

seguinte critério: o cliente pagará honorários

correspondentes a 40% aos honorários pagos ao

profissional da Contabilidade que atendia

anteriormente ao cliente.

Letra D

43. Uma determinada organização contábil presta

serviços para diversos clientes. Com o aumento da

inadimplência de seus clientes, o contabilista

responsável, ao tomar medidas para garantir o

recebimento, passou a reter a documentação das

empresas inadimplentes sob condição de

recebimento das quantias devidas por elas.

Na situação acima, o profissional da Contabilidade:

a) cometeu um ato abusivo, conforme disposição

no Código de Ética Profissional do Contador

b) cometeu um ato abusivo. No entanto, se o

profissional provar que o procedimento era

necessário para a continuidade do negócio, será

anistiado.

c) praticou um ato que está previsto no Código de

Ética Profissional do Contador, mas não existe

previsão para sanções éticas.

d) praticou um ato que não está previsto no Código

de Ética Profissional do Contador, logo não houve

nenhum ato abusivo.

a) cometeu um ato abusivo, conforme

disposição no Código de Ética

Profissional do Contador

Letra A

42. Conforme o Código de Ética Profissional do

Contador, aprovado pela Resolução CFC no

803/96 e alterações posteriores, no que se refere

ao desempenho das funções do profissional da

Contabilidade, julgue os itens abaixo como

Verdadeiros (V) ou Falsos (F) e, em seguida

assinale a opção CORRETA.

I. É vedado ao profissional da Contabilidade não

revelar negociação confidenciada pelo cliente ou

empregador para acordo ou transação que,

comprovadamente, tenha tido conhecimento.

II. É vedado ao profissional da Contabilidade emitir

referência que identifique o cliente ou empregador,

com quebra de sigilo profissional, em publicação

em que haja menção a trabalho que tenha

realizado ou orientado, salvo quando autorizado

por eles.

III. É vedado ao profissional da Contabilidade iludir

ou tentar iludir a boa-fé de cliente, empregador ou

de terceiros, alterando ou deturpando o exato teor

de documentos, bem como fornecendo falsas

informações ou elaborando peças contábeis

inidôneas.

IV. É vedado ao profissional da Contabilidade

não cumprir, no prazo estabelecido,

determinação dos Conselhos Regionais de

Contabilidade, depois de regularmente

notificado.

A sequência CORRETA é:

a) F, V, V, V

b) V, F, F, F.

c) F, V, F, V.

d) V, F, V, F.

IV. É vedado ao profissional da Contabilidade

não cumprir, no prazo estabelecido,

determinação dos Conselhos Regionais de

Contabilidade, depois de regularmente

notificado.

A sequência CORRETA é:

a) F, V, V, V

b) V, F, F, F.

c) F, V, F, V.

d) V, F, V, F.

43. Um contador foi condenado com a

penalidade de Censura Pública, dentro do

devido processo legal instaurado no Conselho

Regional de Contabilidade – CRC.

Diante desse, fato é CORRETO afirmar que o

CRC:

a) poderá recorrer ex officio ao Tribunal Superior

de Ética e Disciplina.

b) deverá recorrer ex officio ao Tribunal Superior

de Ética e Disciplina

c) poderá, a pedido do interessado, julgar o

caso em Segunda Instância.

d) deverá aguardar manifestação do

interessado para recorrer ex officio.

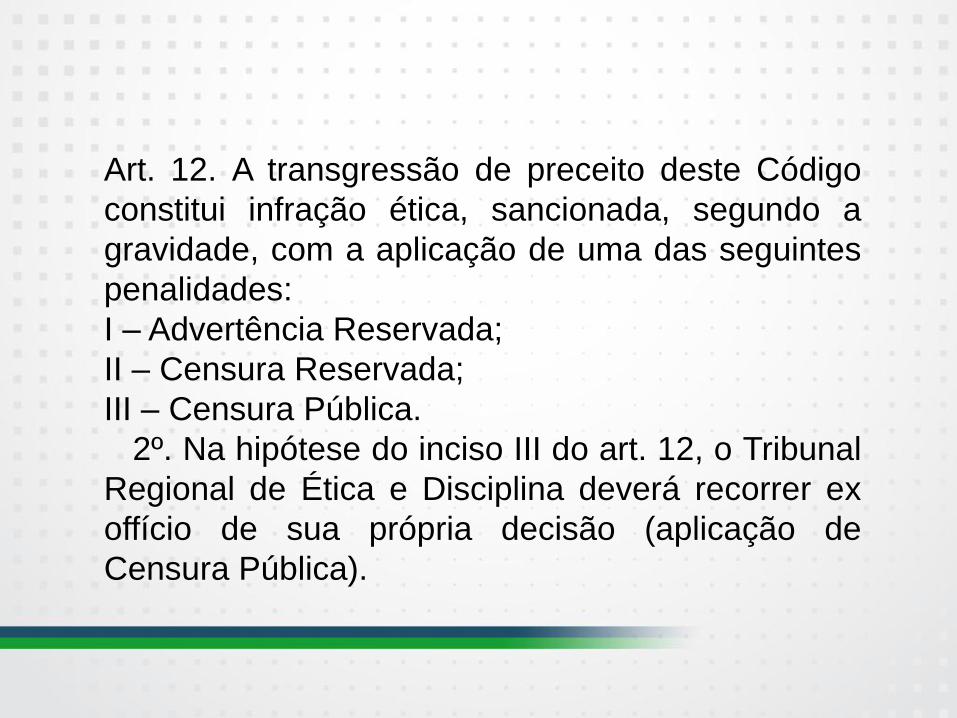

Art. 12. A transgressão de preceito deste Código

constitui infração ética, sancionada, segundo a

gravidade, com a aplicação de uma das seguintes

penalidades:

I – Advertência Reservada;

II – Censura Reservada;

III – Censura Pública.

2º. Na hipótese do inciso III do art. 12, o Tribunal

Regional de Ética e Disciplina deverá recorrer ex

offício de sua própria decisão (aplicação de

Censura Pública).

b) deverá recorrer ex officio ao Tribunal

Superior de Ética e Disciplina

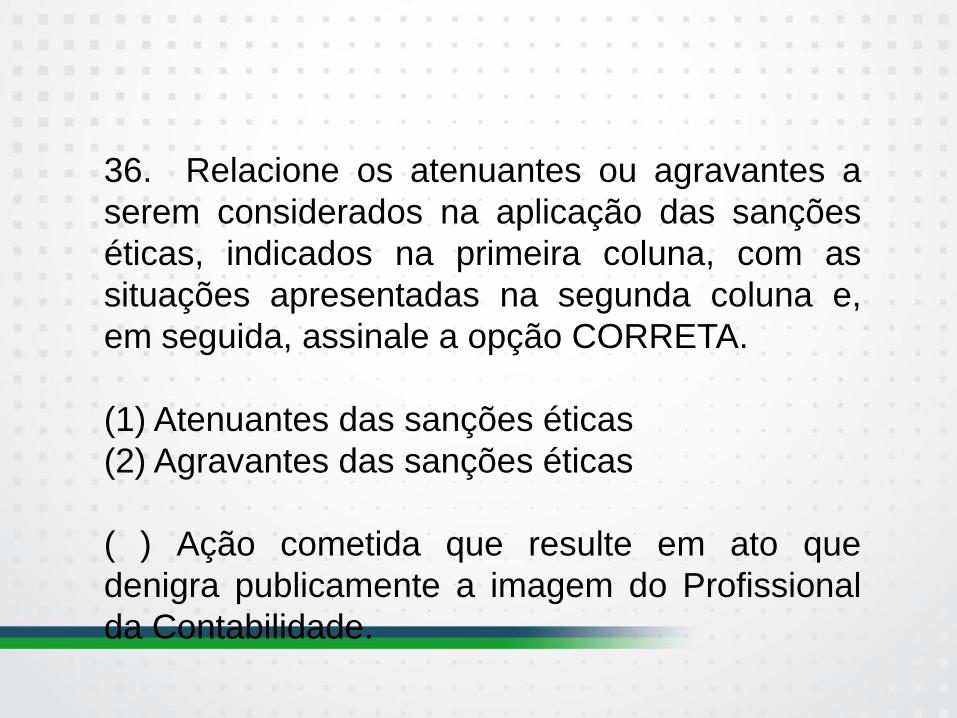

36. Relacione os atenuantes ou agravantes a

serem considerados na aplicação das sanções

éticas, indicados na primeira coluna, com as

situações apresentadas na segunda coluna e,

em seguida, assinale a opção CORRETA.

(1) Atenuantes das sanções éticas

(2) Agravantes das sanções éticas

( ) Ação cometida que resulte em ato que

denigra publicamente a imagem do Profissional

da Contabilidade.

() Ação desenvolvida em defesa de prerrogativa

profissional.

() Ausência de punição ética anterior.

() Prestação de relevantes serviços à

Contabilidade.

() Punição ética anterior transitada em julgado.

A sequência CORRETA é:

a) 1, 2, 1, 2, 1.

b) 1, 2, 2, 2, 1.

c) 2, 1, 1, 1, 2

d) 2, 1, 2, 1, 2.

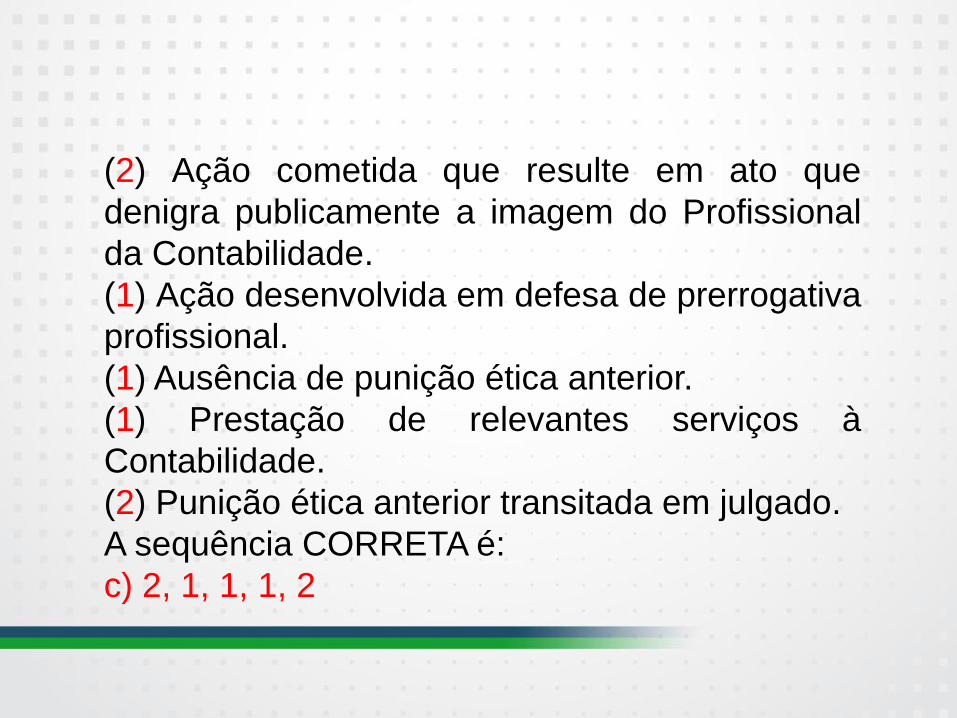

(2) Ação cometida que resulte em ato que

denigra publicamente a imagem do Profissional

da Contabilidade.

(1) Ação desenvolvida em defesa de prerrogativa

profissional.

(1) Ausência de punição ética anterior.

(1) Prestação de relevantes serviços à

Contabilidade.

(2) Punição ética anterior transitada em julgado.

A sequência CORRETA é:

c) 2, 1, 1, 1, 2

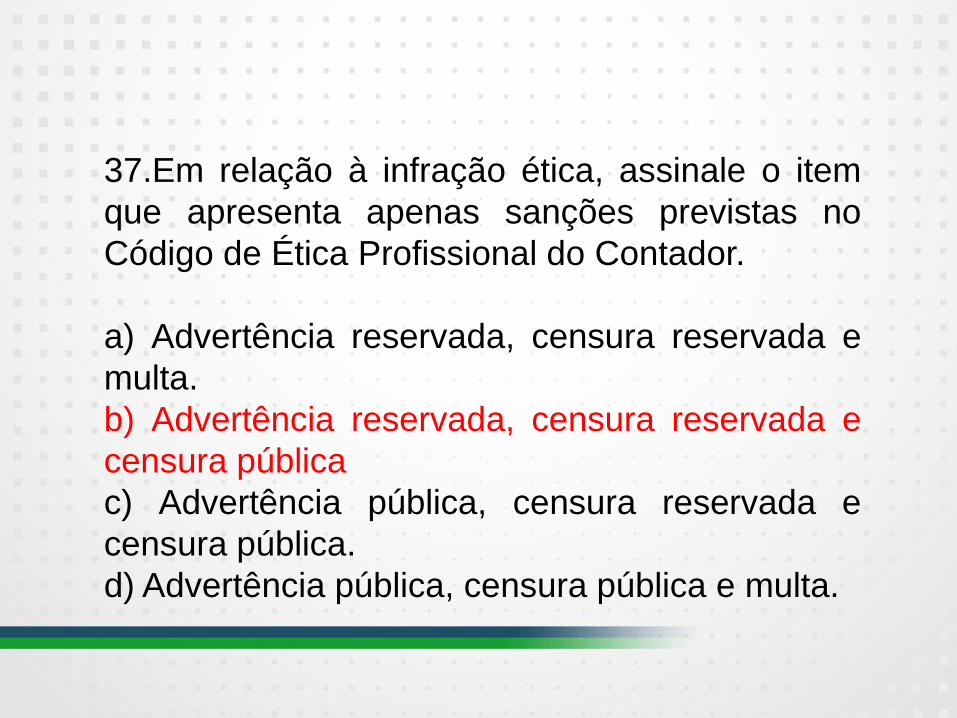

37.Em relação à infração ética, assinale o item

que apresenta apenas sanções previstas no

Código de Ética Profissional do Contador.

a) Advertência reservada, censura reservada e

multa.

b) Advertência reservada, censura reservada e

censura pública

c) Advertência pública, censura reservada e

censura pública.

d) Advertência pública, censura pública e multa.

37.Em relação à infração ética, assinale o item

que apresenta apenas sanções previstas no

Código de Ética Profissional do Contador.

a) Advertência reservada, censura reservada e

multa.

b) Advertência reservada, censura reservada e

censura pública

c) Advertência pública, censura reservada e

censura pública.

d) Advertência pública, censura pública e multa.

43. Determinada empresa atua em dois segmentos

de negócio: retificadora de motores e revenda de

peças para automóveis. O faturamento da

empresa está crescendo e ameaça extrapolar o

limite de receita bruta da modalidade tributária

Lucro Presumido. Para manter o enquadramento

tributário, nos exercícios seguintes, o contador

sugeriu ao proprietário, em dezembro, que

desmembrasse a empresa em duas, sendo uma

retificadora de motores e outra revenda de peças.

Considerando o estabelecido no Código de

Ética Profissional do Contador, a atitude do

profissional citado:

a) infringiu o código de ética ao aconselhar o

cliente contra disposições expressas nos

Princípios de Contabilidade e nas Normas

Brasileiras de Contabilidade.

b) infringiu o código de ética ao propor ato

contrário à legislação tributária e societária.

c) não infringiu o código de ética, mas agiu

contra o empresário ao aumentar a

complexidade das atividades administrativas.

d) não infringiu o referido código ética, pois a

atitude do contador pode ser considerada como

planejamento tributário

“São deveres do Profissional da Contabilidade:

I – exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais”.

Desta forma podemos observar que a última alternativa é a única verdadeira, uma vez que essa atitude pode ser considerara como planejamento tributário.

Letra D

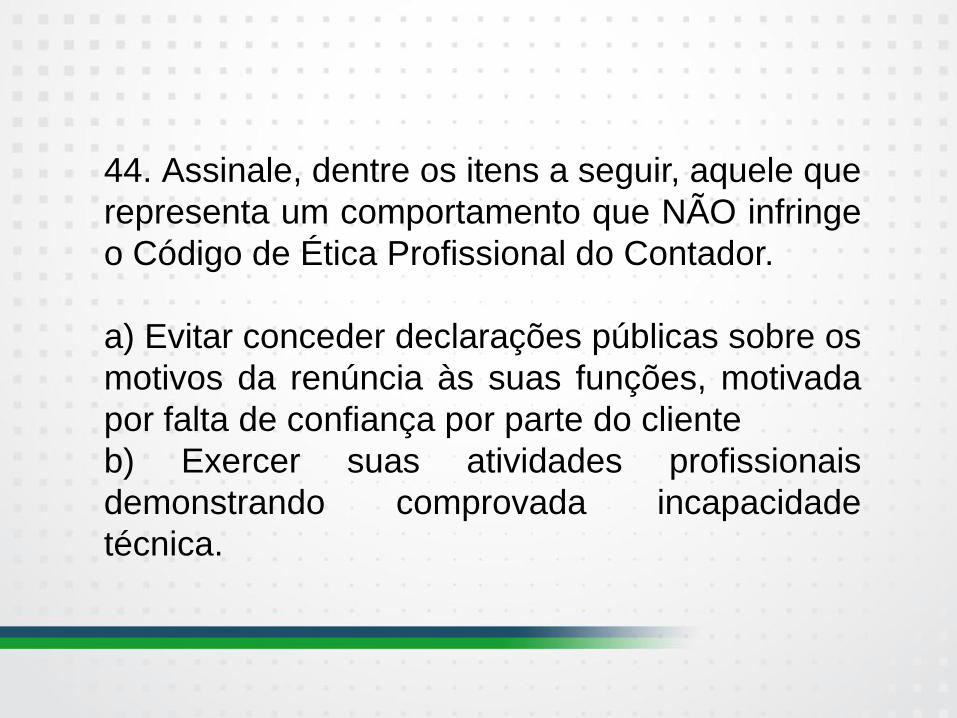

44. Assinale, dentre os itens a seguir, aquele que

representa um comportamento que NÃO infringe

o Código de Ética Profissional do Contador.

a) Evitar conceder declarações públicas sobre os

motivos da renúncia às suas funções, motivada

por falta de confiança por parte do cliente

b) Exercer suas atividades profissionais

demonstrando comprovada incapacidade

técnica.

c) Oferecer ou disputar serviços profissionais

com redução excessiva no valor dos honorários.

d) Valer-se de agenciador de serviços, mediante

a participação desse nos honorários a receber.

De acordo com o Código de Ética (Art. 2º), temos que um dos deveres do Profissional da Contabilidade é: VI – renunciar às funções que exerce, logo que se positive falta de confiança por parte do cliente ou empregador, a quem deverá notificar com trinta dias de antecedência, zelando, contudo, para que os interesses dos mesmos não sejam prejudicados, evitando declarações públicas sobre os motivos da

renúncia; Letra A - Correta

I – exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais”. Letra B – Incorreta

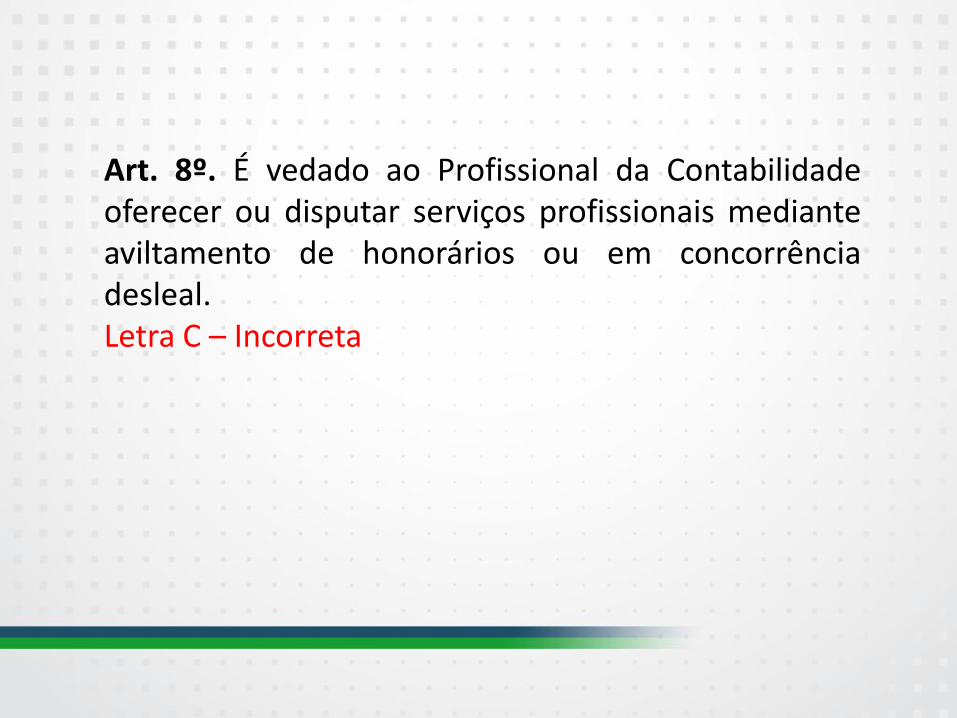

Art. 8º. É vedado ao Profissional da Contabilidade oferecer ou disputar serviços profissionais mediante aviltamento de honorários ou em concorrência desleal. Letra C – Incorreta

VII – valer-se de agenciador de serviços, mediante participação desse nos honorários a receber. Letra D – Incorreta

45. De acordo com a Resolução CFC n . 803/96 –

Código de Ética Profissional do Contador e suas

alterações, NÃO é norma de conduta a ser

observada, obrigatoriamente, pelo profissional da

Contabilidade, com relação à classe:

a) acatar as resoluções votadas pela classe

contábil, inclusive quanto a honorários

profissionais.

b) prestar seu concurso moral, intelectual e

material, salvo circunstâncias especiais que

justifiquem a sua recusa.

c) valer-se de agenciador de serviços,

mediante participação desse nos honorários

a receber

d) zelar pelo prestígio da classe, pela

dignidade profissional e pelo

aperfeiçoamento de suas instituições.

c) valer-se de agenciador de serviços,

mediante participação desse nos

honorários a receber.

46. De acordo com o que determina o Código de

Ética Profissional do Contador, julgue as

situações hipotéticas abaixo e, em seguida,

assinale a opção CORRETA.

I. Um contador adota como estratégia de

marketing publicar anúncios em jornal. Nos

anúncios, ele faz indicação de títulos,

especializações, serviços oferecidos, trabalhos

realizados, além da relação dos clientes que

autorizaram a publicação de seu nome.

II. Um auditor, atento ao programa de educação

continuada, mantém-se atualizado, participando

de cursos de extensão, seminários e outros

eventos.

III. Um profissional da Contabilidade que atua

como consultor tributário orienta os seus clientes

a manterem escrituração contábil regular,

independentemente do regime tributário

escolhido.

Os profissionais citados nas situações acima

agiram em conformidade com o que determina o

Código de Ética Profissional do Contador nos

itens:

a) I e II, apenas.

b) I e III, apenas.

c) I, II e III

d) II e III, apenas.

RESPOSTA

Os profissionais citados nas situações acima

agiram em conformidade com o que determina o

Código de Ética Profissional do Contador nos

itens:

a) I e II, apenas.

b) I e III, apenas.

c) I, II e III

d) II e III, apenas.

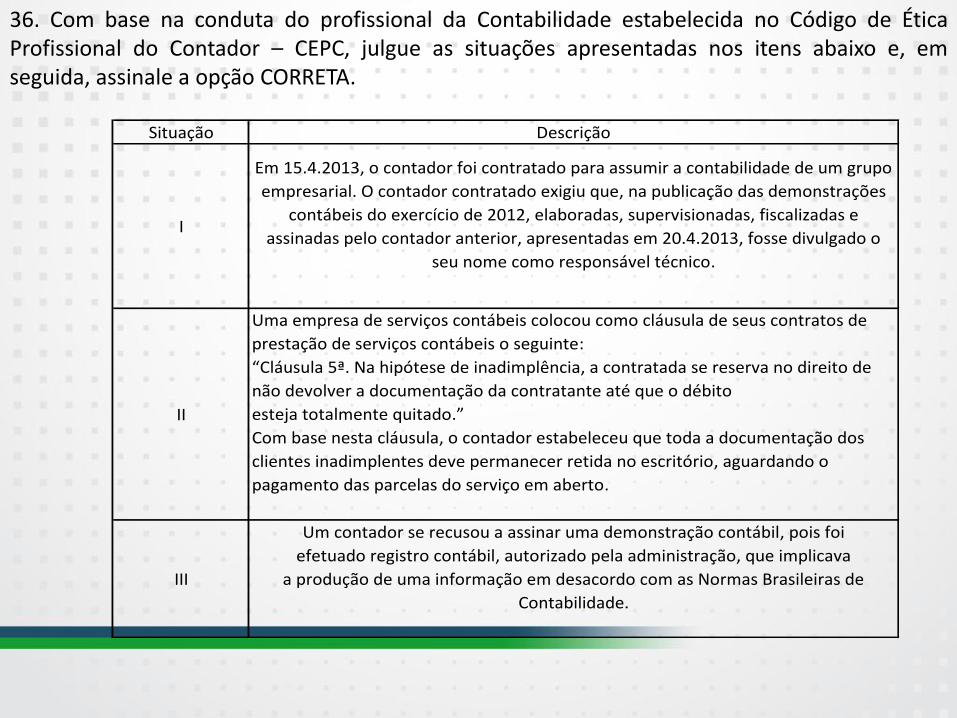

36. Com base na conduta do profissional da Contabilidade estabelecida no Código de Ética Profissional do Contador – CEPC, julgue as situações apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

Situação Descrição

I

Em 15.4.2013, o contador foi contratado para assumir a contabilidade de um grupo

empresarial. O contador contratado exigiu que, na publicação das demonstrações

contábeis do exercício de 2012, elaboradas, supervisionadas, fiscalizadas e

assinadas pelo contador anterior, apresentadas em 20.4.2013, fosse divulgado o

seu nome como responsável técnico.

II

Uma empresa de serviços contábeis colocou como cláusula de seus contratos de

prestação de serviços contábeis o seguinte:

“Cláusula 5ª. Na hipótese de inadimplência, a contratada se reserva no direito de

não devolver a documentação da contratante até que o débito

esteja totalmente quitado.”

Com base nesta cláusula, o contador estabeleceu que toda a documentação dos

clientes inadimplentes deve permanecer retida no escritório, aguardando o

pagamento das parcelas do serviço em aberto.

III

Um contador se recusou a assinar uma demonstração contábil, pois foi

efetuado registro contábil, autorizado pela administração, que implicava

a produção de uma informação em desacordo com as Normas Brasileiras de

Contabilidade.

Infrige(m) o Código de Ética Profissional do Contador – CEPC a(s) situações descrita(s) no(s) item(ne):

a) I, II e III.

b) II, apenas.

c) III, apenas.

d) I e II, apenas

Infrige(m) o Código de Ética Profissional do Contador – CEPC a(s) situações descrita(s) no(s) item(ne):

a) I, II e III

b) II, apenas

c) III, apenas

d) I e II, apenas.

37. Conforme estabelecido no Regulamento Geral dos Conselhos de Contabilidade, aprovado pela Resolução CFC No 1370/2011, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Qualquer que seja a forma de sua organização, a pessoa jurídica somente poderá explorar serviços contábeis, próprios ou de terceiros, depois que provar no CRC de sua jurisdição que os responsáveis pela parte técnica e os que executam trabalhos técnicos, no respectivo setor ou serviço, são profissionais em situação ativa e regular perante o CRC de seu registro.

II. É dispensado do registro profissional perante o CRC, o profissional que ocupe, nos órgãos da administração pública, direta ou indireta e fundacional e nas empresas públicas, cargo ou função que envolva atividades que constituem prerrogativas dos contadores e dos técnicos em contabilidade.

III. Em relação à aplicação de penalidades por infrações cometidas, os sócios respondem solidariamente pelos atos relacionados ao exercício da profissão contábil praticados por profissionais ou por leigos em nome da organização contábil.

A sequência CORRETA é:

a) F, V, F

b) F, V, V

c) V, F, F

d) V, F, V.

RESPOSTA

a) F, V, F

b) F, V, V

c) V, F, F

d) V, F, V.

DIVERSAS

47. De acordo com o que determina o Código

de Ética Profissional do Contador, julgue as

situações hipotéticas abaixo e, em seguida,

assinale a opção CORRETA.

I. Um contador assinou as demonstrações

contábeis preparadas por seu primo, recém-

formado e ainda não registrado no CRC local

por não ter sido aprovado no Exame de

Suficiência, cujo trabalho não orientou nem

supervisionou.

II. Um perito contador, indicado para atuar em

um caso de apuração de haveres, recusou

sua indicação por não se achar capacitado

para a tarefa requerida.

III. Um técnico em contabilidade, cursando o

último ano da graduação em Ciências

Contábeis, apresenta-se como contador, e já

fez constar esta informação também no seu

cartão de visitas e no site da empresa

prestadora de serviços contábeis do qual é

proprietário.

Agiram em desacordo com o que determina o

Código de Ética Profissional do Contador, os

profissionais citados nas situações:

a) I e II.

b) I e III

c) I, II e III.

d) II e III.

Agiram em desacordo com o que determina o

Código de Ética Profissional do Contador, os

profissionais citados nas situações:

a) I e II.

b) I e III.

c) I, II e III.

d) II e III.

Um profissional da Contabilidade, devidamente inscrito no Conselho Regional de Contabilidade de sua jurisdição, foi selecionado para assumir a contabilidade de uma empresa em 19.1.2011. A empresa estava com as demonstrações contábeis, preparadas por outro profissional, prontas para publicação, faltando apenas a assinatura do contabilista responsável. O profissional recém contratado está em dúvida se pode assinar as referidas demonstrações contábeis, uma vez que não foi responsável pela sua elaboração.

Entre as opções abaixo, assinale aquela que serve de apoio a decisão do contabilista. a) Considerando que o contabilista é responsável técnico, ele passa a ser responsável pela assinatura de todos os documentos contábeis independente de quem elaborou. b) No desempenho de suas funções, é vedado ao contabilista assinar documentos ou peças contábeis elaborados por outrem, alheio à sua orientação, supervisão e fiscalização

c) O profissional poderá assinar as peças contábeis preparadas por outrem, uma vez que conhece a idoneidade do colega que elaborou tais demonstrações contábeis, mesmo que não as tenha analisado. d) Uma vez que as demonstrações contábeis foram elaboradas por uma equipe de técnicos e foi auditada, o profissional poderá assinar as referidas demonstrações.

Resolução 803/96 Art. 3º No desempenho de suas funções, é vedado ao profissional da contabilidade: IV - Assinar documentos ou peças contábeis elaboradas por outrem, alheio à sua orientação, supervisão e fiscalização; Resposta: letra B

De acordo com o Decreto-Lei n.o 9.295/46 e a Lei n.o 12.249/10, são considerados trabalhos técnicos a serem exercidos tanto pelo contador quanto pelo técnico de contabilidade: a) a assistência aos conselhos fiscais das sociedades anônimas. b) a organização e a execução de serviços de contabilidade em geral c) a revisão e a elaboração de relatório de auditoria. d) as perícias judiciais ou extrajudiciais.

De acordo com o Decreto-Lei n.o 9.295/46 e a Lei n.o 12.249/10, são considerados trabalhos técnicos a serem exercidos tanto pelo contador quanto pelo técnico de contabilidade: a) a assistência aos conselhos fiscais das sociedades anônimas. b) a organização e a execução de serviços de contabilidade em geral. c) a revisão e a elaboração de relatório de auditoria. d) as perícias judiciais ou extrajudiciais.

Com relação à norma aplicável ao exercício profissional, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA. I. Após a obtenção da aprovação em Exame de Suficiência, o profissional já está habilitado ao exercício da profissão.

II. Para fins de fiscalização, ficam os profissionais obrigados a declarar, em todo e qualquer trabalho realizado, a sua categoria profissional, bem como o número de seu registro no Conselho Regional. III. A fiscalização do exercício da profissão contábil, assim entendendo-se os profissionais habilitados como contadores e técnicos em contabilidade, será exercida pelos Conselhos Regionais de Contabilidade juntamente com as entidades sindicais.

Está(ão) certo(s) apenas o(s) item(ns): a) I. b) I e IV. c) II d) II e III.

I -Incorreta: o exercício profissional somente se dará após o registro no órgão, mesmo que em caráter provisório. II - Correto: Alternativa Correta III - Incorreta: as entidades sindicais não fiscalizam a atuação dos profissionais. Essa atribuição é exclusiva dos órgão de classe.

Resposta: letra C

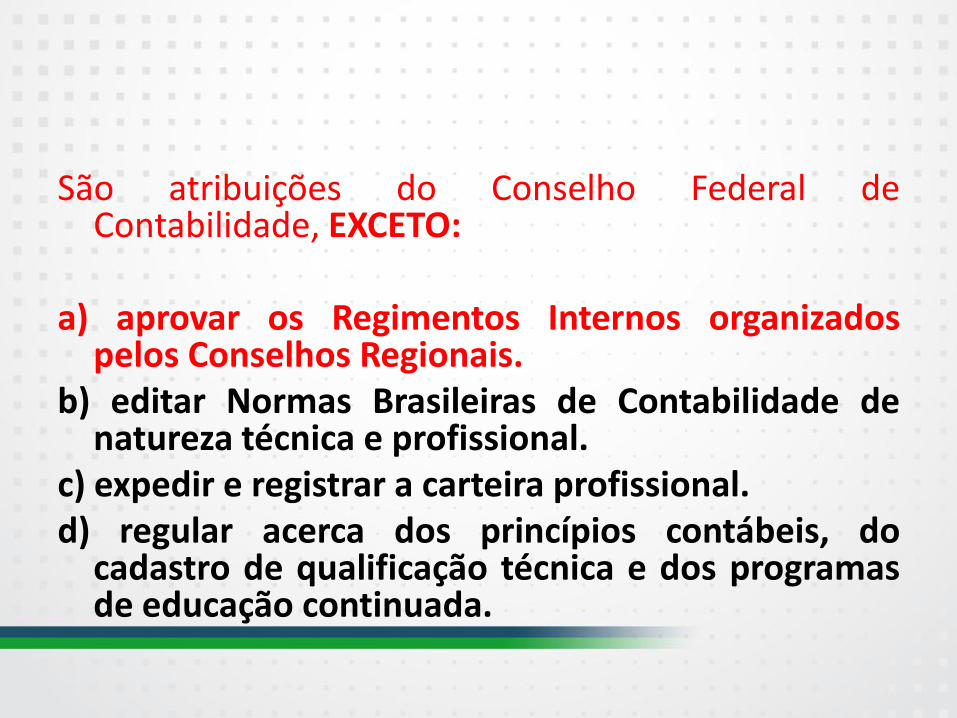

São atribuições do Conselho Federal de Contabilidade, EXCETO: a) aprovar os Regimentos Internos organizados pelos Conselhos Regionais b) editar Normas Brasileiras de Contabilidade de natureza técnica e profissional. c) expedir e registrar a carteira profissional. d) regular acerca dos princípios contábeis, do cadastro de qualificação técnica e dos programas de educação continuada.

São atribuições do Conselho Federal de Contabilidade, EXCETO:

a) aprovar os Regimentos Internos organizados

pelos Conselhos Regionais. b) editar Normas Brasileiras de Contabilidade de

natureza técnica e profissional. c) expedir e registrar a carteira profissional. d) regular acerca dos princípios contábeis, do

cadastro de qualificação técnica e dos programas de educação continuada.

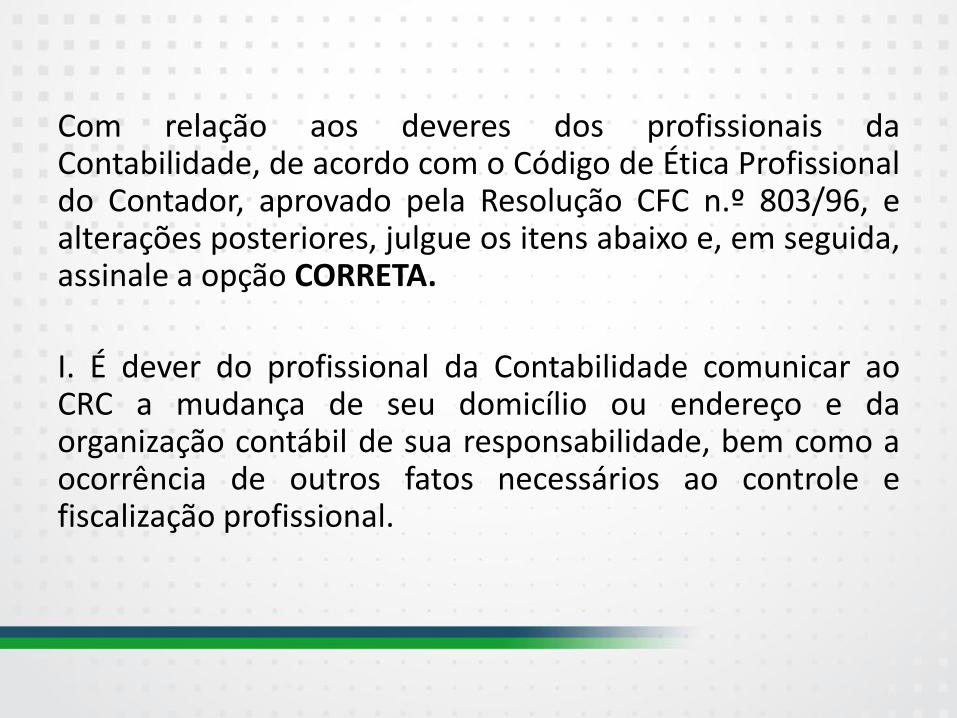

Com relação aos deveres dos profissionais da Contabilidade, de acordo com o Código de Ética Profissional do Contador, aprovado pela Resolução CFC n.º 803/96, e alterações posteriores, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. É dever do profissional da Contabilidade comunicar ao CRC a mudança de seu domicílio ou endereço e da organização contábil de sua responsabilidade, bem como a ocorrência de outros fatos necessários ao controle e fiscalização profissional.

II.Se substituído em suas funções, é dever do profissional da Contabilidade informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para o bom desempenho das funções a serem exercidas.

III. São deveres do profissional da Contabilidade, entre outros, cumprir os Programas Obrigatórios de Educação Continuada estabelecidos pelo Conselho Federal de Contabilidade e auxiliar a fiscalização do exercício profissional.

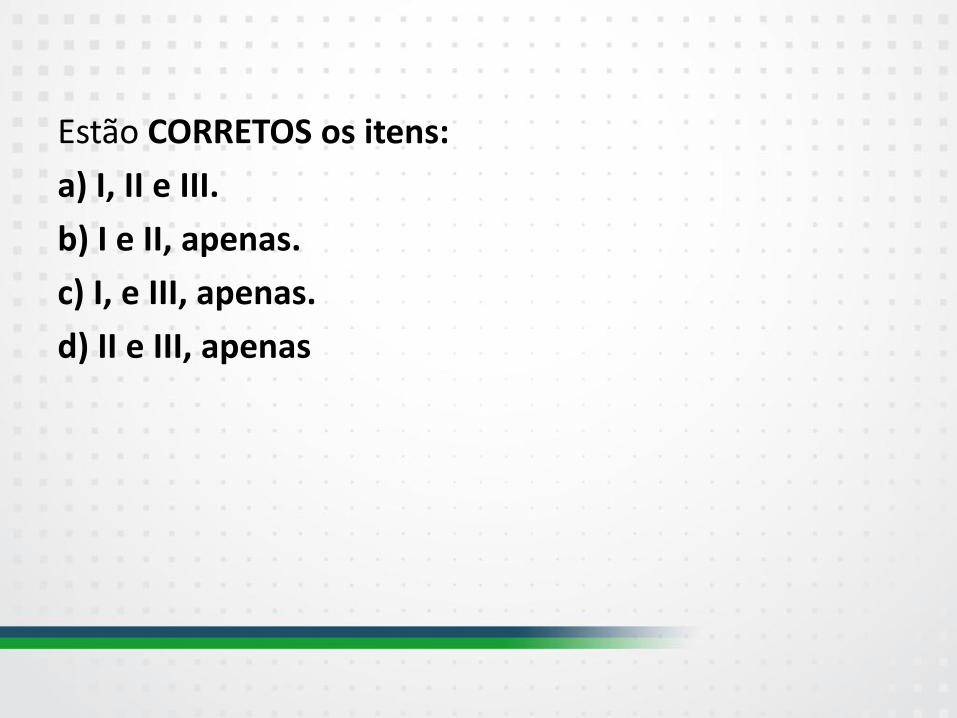

Estão CORRETOS os itens:

a) I, II e III.

b) I e II, apenas.

c) I, e III, apenas.

d) II e III, apenas

Estão CORRETOS os itens:

a) I, II e III.

b) I e II, apenas.

c) I, e III, apenas.

d) II e III, apenas.

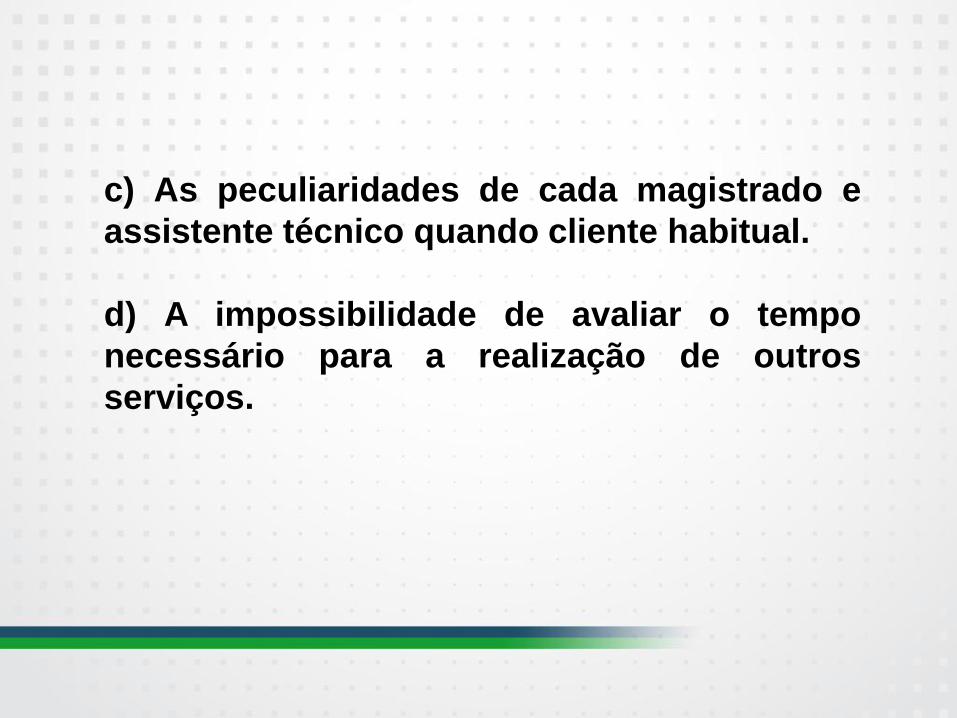

2. O Contabilista deve fixar previamente o

valor dos serviços, de preferência por

contrato escrito, considerando:

a) A possibilidade de ficar impedido de

realizar outros serviços

b) O resultado ilícito favorável que, para o

contratante, advirá com o serviço prestado.

c) As peculiaridades de cada magistrado e

assistente técnico quando cliente habitual.

d) A impossibilidade de avaliar o tempo

necessário para a realização de outros

serviços.

Resolução

As alternativas dessa questão estão

baseadas no artigo 6o do CEPC.

A alternativa “b” apresenta,

equivocadamente, o resultado ilícito,

favorável que, para o contratante, advirá com

o serviço prestado, porém, é o resultado

lícito que deverá ser utilizado como base

para a fixação do valor dos serviços.

A alternativa “c” não possui nenhuma ligação

com o CEPC.

No caso da alternativa “d”, o contador é

obrigado a avaliar o tempo necessário para a

realização do trabalho.

A alternativa correta é a “a”.