Gerenciamento dos custos ambientais da logística reversa - AURCO

19

Gerenciamento dos custos ambientais da logística reversa: levantamento realizado em empresas industriais Patrícia Guarnieri 1 Kazuo Hatakeyama 2 1 Doutoranda em Engenharia de Produção, Brasil, Universidade Federal de Pernambuco, Rua José Álvaro de Melo, 532, apto 303, Piedade, Jaboatão dos Guararapes - PE, Cep 54.400-380 2 Professor colaborador, Brasil, Universidade Tecnológica Federal do Paraná, Av. Monteiro Lobato km 4 – Jardim Pitangui, Ponta Grossa – PR, Cep 84016-210 Palavras chave: Gerenciamento de custos ambientais; Logística reversa; Custeio ABC Tema do trabalho: Gestão do meio ambiente, sustentabilidade industrial e energias renováveis – Custos Ambientais Recursos áudio-visuais: Data-show

-

Upload

patricia-guarnieri -

Category

Documents

-

view

975 -

download

0

description

O objetivo deste artigo é demonstrar a importância do efetivo gerenciamento dos custos ambientais gerados nas atividades de logística reversa para a tomada de decisão gerencial. Com base nos resultados obtidos, verificou-se que a maioria das empresas pesquisadas não adota procedimentos formais de apuração de custos decorrentes da logística reversa. Desta forma, sugere-se neste artigo a adoção do Sistema de Custeio ABC, tendo em vista as características do processo de gerenciamento dos resíduos sólidos.

Transcript of Gerenciamento dos custos ambientais da logística reversa - AURCO

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

Gerenciamento dos custos ambientais da logística

reversa: levantamento realizado em empresas

industriais

Patrícia Guarnieri1

Kazuo Hatakeyama2

1 Doutoranda em Engenharia de Produção, Brasil, Universidade Federal de Pernambuco,Rua José Álvaro de Melo, 532, apto 303, Piedade, Jaboatão dos Guararapes - PE, Cep

54.400-380

2 Professor colaborador, Brasil, Universidade Tecnológica Federal do Paraná, Av. MonteiLobato km 4 – Jardim Pitangui, Ponta Grossa – PR, Cep 84016-210

Palavras chave: Gerenciamento de custos ambientais; Logística reversa; Custeio ABC

Tema do trabalho: Gestão do meio ambiente, sustentabilidadindustrial e energias renováveis – Custos Ambientais

Recursos áudio-visuais: Data-show

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

Gerenciamento dos custos ambientais da logística reversa:

levantamento realizado em empresas industriais

Palavras chave: Gerenciamento de custos ambientais, Logística reversa; Custeio ABC

Tema do trabalho: Gestão do meio ambiente, sustentabilidad

industrial e energias renováveis –

Custos Ambientais

Resumo:

A partir da década de 80 com a incorporação da variável sustentabilidade nos processos dnegócios, as empresas foram impelidas a buscar alternativas para a produção sustentávepor meio de investimentos em mecanismos antipoluentes, substituição de matérias-primanão-renováveis por renováveis, redução de desperdícios, eficiência energética e, tambémreaproveitamento de resíduos gerados nos processos produtivos e de comercialização doprodutos. Por meio da logística reversa é possível a gestão coordenada dos resíduo

possibilitando seu retorno ao ciclo produtivo e de negócios. Sendo assim, torna-se essencipara as empresas que adotam este novo processo em seus negócios, o conhecimento docustos ambientais dela decorrentes e o seu efetivo gerenciamento, de forma a auxiliar ogestores na tomada de decisão. O objetivo deste artigo é demonstrar a importância defetivo gerenciamento dos custos ambientais gerados nas atividades de logística reverspara a tomada de decisão gerencial. Para atender este objetivo foi realizada primeiramentuma revisão da literatura a respeito do tema e constatou-se que a abordagem dgerenciamento de custos ambientais relacionados a logística reversa é escassa, o qu

justifica a elaboração deste artigo. O procedimento técnico utilizado foi o levantamento, survey , nas indústrias do ramo alimentício, metalúrgico, químico, madeireiro e dfertilizantes, no período de 2008-2009. Com base nos resultados obtidos, verificou-se quemaioria das empresas pesquisadas não adota procedimentos formais de apuração de custo

decorrentes da logística reversa. Desta forma, sugere-se neste artigo a adoção do Sistemde Custeio ABC, tendo em vista as características do processo de gerenciamento doresíduos sólidos.

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

1. Introdução

Nas últimas décadas a competição acirrada têm imposto níveis elevados de padrões dqualidade e o aperfeiçomento contínuo de tecnologias e sistemas de informação, desforma as empresas têm sido impelidas a, continuamente, implementar novas técnicas dgestão de negócios. Essa nova estrutura do mercado de produtos e serviços obriga aempresas a gerenciarem seus custos de acordo com a concorrência empresarial.

Ao mesmo tempo em que as empresas necessitaram rever seus processos d

gerenciamento de custos, surgiu na década de 80 uma nova variável a ser incorporada aoprocessos de negócios: a sustentabilidade. Sua crescente importância ocorreu em funçãdos evidentes impactos ambientais e à escassez de recursos naturais. Neste sentido, aempresas foram impelidas a buscar alternativas para a produção sustentável, por meio dinvestimentos em mecanismos antipoluentes, substituição de matérias-primas nãrenováveis por renováveis, redução de desperdícios, eficiência energética e, tambémreaproveitamento de resíduos gerados nos processos produtivos e de comercialização doprodutos.

Este último processo, que se refere à gestão dos resíduos de pós-venda e pós-consumfez emergir na área da logística empresarial, um novo nicho que se propõe a operacionaliza gestão coordenada destes resíduos e possibilitar seu retorno ao ciclo produtivo e dnegócios: a logística reversa. Com sua implementação, além de incorporar a variáv

ambiental em seus negócios e atender a legislação, as empresas obtém vantagenfinanceiras e de imagem corporativa.

Recentemente no Brasil, foi sancionada a Política Nacional dos Resíduos Sólidos, a questabelece em seu artigo 33, a responsabilidade compartilhada dos atores envolvidos ngeração e gestão dos resíduos de pós-consumo e pós-venda, além da obrigatoriedade dimplementação de processos de logística reversa.

Sendo assim, torna-se essencial para as empresas que implementam este novo processem seus negócios, o conhecimento dos custos ambientais dela decorrentes e o seu efetivgerenciamento, de forma a auxiliar os gestores na tomada de decisão.

O objetivo deste artigo é demonstrar a importância do efetivo gerenciamento dos custoambientais gerados nas atividades de logística reversa para a tomada de decisão gerenciaPara atender este objetivo foi realizada primeiramente, uma revisão da literatura a respei

do tema e constatou-se que a abordagem de gerenciamento de custos ambientarelacionados a logística reversa é escassa, o que justifica a elaboração deste artigo.

O procedimento técnico utilizado foi o levantamento, ou survey , nas indústrias do ramalimentício, metalúrgico, químico, madeireiro e de fertilizantes, no período de 2008-200Como instrumento de pesquisa, utilizou-se o questionário semi-estruturado, cujorespondentes foram os profissionais responsáveis pelas áreas de logística, contabilidade gestão ambiental. Os dados obtidos foram analisados aplicando o método de estatísticsimples e análise de conteúdo. A estruturação do questionário buscou levantar as seguinteinformações: confirmação da adoção ou não da logística reversa, atividades de logístic

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

reversa realizadas pelas empresas, forma de mensuração e controle dos valoremovimentados pela logística reversa, dentre estes, os custos ambientais.

Com base nos dados coletados pela pesquisa, foi possível perceber que a maioria daempresas gera resíduos sólidos e utiliza a logística reversa em seus processos de maneiinformal, o mesmo ocorre com a apuração dos custos a ela relacionados. Ou seja, a maiordas empresas pesquisadas não adota procedimentos formais de apuração de custo

decorrentes da logística reversa, o que torna o gerenciamento desta atividade deficitário prejudica a tomada de decisões gerencial. Desta forma, sugere-se neste artigo a adoção dSistema de Custeio Baseado em Atividades para sanar tais problemas, tendo em vista acaracterísticas do processo de gerenciamento dos resíduos sólidos.

2. Logística Reversa

Nos dias atuais surge um novo processo que deve ser incorporado ao gerenciamento dcadeia de suprimentos, devido a diversos fatores, entre eles: a nova consciência ecológicque aflora na sociedade em decorrência dos evidentes crimes ambientais; a escassez drecursos naturais, que impele as empresas a reverem seus processos de negócios de forma não prejudicar o meio ambiente, substituindo matérias-primas e desenvolvendo produtoeco friendly e; mais recentemente no Brasil a sanção e regulamentação da Política Nacionde Resíduos Sólidos – PNRS (GUARNIERI, 2011).

A Lei 12.305/10 que trata da PNRS estabelece em seu artigo 30, a responsabilidadcompartilhada pelo ciclo de vida dos produtos, a ser implementada de forma individualizade encadeada, abrangendo os fabricantes, importadores, distribuidores e comerciantes, oconsumidores e os titulares dos serviços públicos de limpeza urbana e de manejo dresíduos sólidos, consoante as atribuições e procedimentos previstos.

Uma das maiores preocupações do setor empresarial tem sido a implementação dlogística reversa, a qual é um dos pontos centrais da Lei, visando viabilizar a coleta e restituição dos resíduos aos seus geradores, para que sejam revalorizados e/oreaproveitados em novos produtos. Iniciativas a este respeito já vêm sendo implementadapor alguns segmentos da indústria, mas ainda necessitam ser aperfeiçoadas de forma atender a PNRS.

Para operacionalizar esse novo fluxo de materiais nas organizações, a logística reversaessencial, pois abrange a movimentação de materiais de pós-consumo (no final de sua vidútil) e de pós-venda (devolvidos por erros comerciais, problemas de garantia, entre outrodesde o seu descarte por parte do consumidor final, até sua reintegração ao ciclo dnegócios e/ou produtivo, sem causar maiores impactos ambientais (GUARNIERI, 2011).

Esta visão mais abrangente do processo do gerenciamento da cadeia de suprimento

que não termina com a simples entrega do produto ao consumidor final, mas também spreocupa com o fluxo reverso desses bens, constitui-se em uma preocupação crescente daempresas, pois se considerando que, atualmente as organizações atuam em um mercadglobal, as exigências de fornecedores e clientes quanto a questões ambientais smultiplicam, tornando-se um fator de impacto nas negociações.

Torna-se visível que ao final de todos os processos logísticos realizados são descartadaquantidades enormes de materiais, sejam estes resíduos industriais, materiais dembalagem, produtos devolvidos pelos clientes com uso ou sem uso, peças decorrentes d

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

manutenção de máquinas, veículos e equipamentos, materiais de escritório, entre outro(GUARNIERI ET AL., 2006).

Estes materiais além de não poderem mais ser simplesmente atirados em aterrosanitários constituem bens que podem ser reutilizados nos processos produtivoproporcionando retorno de diversas naturezas às empresas, o processo reverscomplementando o direto, pode ser visto na Figura 3.

Fonte: Guarnieri (2006, p. 49)Figura 1 – Processo logístico direto versus processo logístico reverso

As atividades logísticas funcionais, conforme demonstradas na Figura 1, que envolvedesde o processamento de pedidos, compra da matéria-prima, sua transformação distribuição até o consumidor final, muitas vezes podem ser repetidas uma vez mais, quandos produtos usados e descartados são reciclados e voltam ao canal logístico.

Portanto, a logística reversa inicia suas operações no exato momento em que a logísticdireta encerra as suas, pois após a entrega do produto ao cliente final são gerados materiaque necessitam ser reinseridos no ciclo produtivo e/ou de negócios novamentpossibilitando a formação de um ciclo logístico fechado. O planejamento da logística reversutiliza os mesmos processos que a logística direta ou convencional, no entanto ela sdiferencia em função da sua origem, que inicia após o término do processo diretcomplementando o ciclo logístico total (LACERDA, 2006; LEITE, 2003; GUARNIERI, 2011).

Gomes e Ribeiro (2004) afirmam que a logística de fluxos de retorno, ou logística reversé a área que visa a eficiente execução da recuperação de produtos e tem como propósitosredução, a disposição e o gerenciamento de resíduos tóxicos e não tóxicos.Corroborandesta informação, Leite (2003) acrescenta que a logística reversa é a área da logísticempresarial que planeja, opera e controla o fluxo e as informações logísticacorrespondentes, do retorno dos bens de pós-venda e pós- consumo ao ciclo de negócios oao ciclo produtivo, por meio dos canais de distribuição reversos, agregando-lhes valor ddiversas naturezas: econômico, ecológico, legal, logístico, de imagem corporativa, entoutros.

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

Embora represente um pequeno percentual do montante movimentado na logística direta logística reversa tem sua devida importância, pois além de gerar retorno econômiccontribui para a sustentabilidade do planeta, principalmente quando considerar que apósprocesso logístico direto são gerados diversos resíduos, tanto de bens no final de sua vidútil, como também de bens sem ou com pouco uso (LEITE, 2003).

Para Graeml (2004), o fluxo reverso se torna ainda mais importante quando a mercador

passa a ser enviada diretamente da fábrica para o consumidor final. No caso de necessidadde devolução do produto, o caminho a ser realizado é exatamente o mesmo, em direçãoposta, e com custos possivelmente mais elevados, em função da excepcionalidade dsituação. A inexistência de um entreposto próximo ao consumidor, que faça a coleta de itendanificados, ou enviados de forma equivocada pode aumentar sensivelmente os custos doperação de recuperação da mercadoria e sua substituição, além de dificultar a manutençãde um nível de serviço elevado, com resposta rápida ao problema.

No entanto, Srivastava (2007) afirma que incluir operações de logística reversa ngerenciamento da cadeia de suprimentos é muito mais complexo do que gerenciar oprocessos tradicionais, pois o retorno de produtos envolve a captura dos dados do itedesde o ponto de retorno, o registro do produto até sua disposição, o gerenciamento dagarantias para o ciclo de vida completo do produto, o controle das causas do retorno, o

locais de origem, os custos e as receitas obtidas com este processo.O processo de Logística Reversa, de acordo com Gonçalves e Marins (2004) possui trêpontos de vista principais: logístico, financeiro e ambiental, que necessitam sconsiderados:

Do ponto de vista logístico, o ciclo de vida de um produto não se encerra com a suentrega ao cliente. Produtos que se tornam obsoletos, danificados, ou não funcionam deveretornar ao seu ponto de origem para serem adequadamente descartados, reparados oreaproveitados;

Do ponto de vista financeiro, existe o custo relacionado ao gerenciamento do fluxreverso, que se soma aos custos de compra de matéria-prima, de armazenagem, transpore estocagem e de produção já tradicionalmente considerados na Logística;

Do ponto de vista ambiental, devem ser considerados, e avaliados, os impactos d

produto sobre o meio ambiente durante toda sua vida. Este tipo de visão sistêmica importante para que o planejamento da rede logística envolva todas as etapas do ciclo dproduto.

A logística reversa pode ser ainda dividida em duas áreas de atuação, de acordo coGuarnieri (2011): logística reversa de pós-venda e logística reversa de pós-consumo. primeira pode ser entendida como a área da logística reversa que trata do planejamento, dcontrole e da destinação dos bens sem uso ou com pouco uso, que retornam à cadeia ddistribuição por diversos motivos: devoluções por problemas de garantia, avarias ntransporte, excesso de estoques, prazo de validade expirado, entre outros. Já a logísticreversa de pós-consumo pode ser vista como a área da logística reversa que trata dos benno final de sua vida útil, dos bens usados com possibilidade de reutilização (embalagens) os resíduos industriais.

A natureza do processo de logística reversa depende do tipo de material e o motivo pequal ele ingressou no sistema. Os produtos, em geral, retornam devido a uma necessidadde reparo, reciclagem, descarte ou simplesmente porque os clientes os devolveram.

Esta distinção entre logística reversa de pós-consumo e pós-venda se faz necessáritendo em vista as diferentes destinações dos resíduos provenientes de cada uma delas. Obens de pós-consumo podem ser enviados a destinos finais como a incineração ou oaterros sanitários, ou retornar ao ciclo produtivo e/ou negócios por desmanche, reciclagemou reuso, estendendo sua vida útil. Já os bens de pós-venda retornam às empresas e pode

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

ter seus componentes ou peças reaproveitadas por desmanche, remanufatura ou ainda svendidos no mercado secundário (LEITE, 2003; GUARNIERI, 2011).

Devido à rede de retorno físico dos produtos de pós-consumo e pós-venda apresentcaracterísticas diferentes do fluxo direto, a estruturação de canais reversos deve considerque este fluxo é caracterizado por pequenos volumes de itens diferentes com frequêncirregular. As atividades da logística reversa após a geração dos resíduos podem ser vista

na Figura 2.

Fonte: Lacerda (2006, p.478).Figura 11 - Atividades do processo reverso

Como se pode ser percebido na Figura 2, várias atividades são envolvidas no processlogístico reverso: coleta, embalagem, expedição, transporte e após isso, de acordo com tipo de resíduo, se de pós-venda ou pós-consumo se decidirá se o canal reverso a sutilizado será o descarte final adequado, a reciclagem, o recondicionamento, a revenda amercado secundário ou o retorno aos fornecedores.

Desta forma, cada sub-processo ou canal reverso de distribuição possuirá custos distintoque devem ser contabilizados e controlados adequadamente, tendo em vista a necessidadde aperfeiçoar o sistema de informações no âmbito da logística reversa. De acordo coRogers e Tibben-Lembke (1999) o controle eficiente dos custos envolvidos nos processos dlogística reversa é essencial para que a atividade seja viável financeira e economicamentque sem o conhecimento dos reais custos envolvidos, muitos gestores tomam decisõeequivocadas que impactam diretamente no resultado das suas operações.

A próxima seção apresenta a definição dos custos envolvidos nos processos de logísticreversa, os quais podem ser considerados custos ambientais, devido à natureza doprocessos que os geram.

3. Custos ambientais gerados no processo logístico reverso

Segundo Rogers et al. (2002) uma das maiores dificuldades na implementação manutenção da logística reversa é a falta de formalidade e registro das operaçõedecorrentes da logística reversa, principalmente no que tange à mensuração dos custoenvolvidos neste processo.

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

As incertezas relativas à qualidade, quantidade e variedade dos resíduos gerados, qusão inconstantes e difíceis de prever, tornam a estimação de custos operacionarelacionados à logística reversa, as decisões a respeito do retorno dos produtos e sucoordenação ao longo da cadeia de suprimentos uma tarefa complexa, de acordo coGuarnieri (2011).

De acordo com Ribeiro (2006), os gastos ambientais são todos sacrifícios financeiro

relacionados com o processo logístico reverso, ocorridos no período e registrados peregime de competência, que devem contribuir para a geração de receitas ambientais.

Alguns exemplos de gastos ambientais foram destacados por Ferreira (2006) e Guarnie(2011), os quais são destacados a seguir: gastos com prevenção de contaminação relacionada com as atividades operacionais dempresa; tratamento de resíduos; tratamento de emissões de poluentes; descontaminação de área; materiais auxiliares e de manutenção de serviços; depreciação, amortização; exaustões ambientais; salários do pessoal envolvido na produção; salários do pessoal envolvido nos setores administrativo, vendas, (quando forededicados à logística reversa e demais atividades ambientais); gastos com gestão do meio ambiente; gastos com pesquisa e desenvolvimento de produtos ambientais ou tecnologias limpas gastos com auditoria e/ou consultoria ambiental; gastos com combustíveis para transporte de resíduos; gastos com frete de transporte de resíduos;

Os custos ambientais são a soma de todos os recursos despendidos no desenvolvimendas atividades de recuperação, controle e preservação do meio ambiente e como os custotradicionais podem ser classificados em diretos e indiretos. De acordo com Ribeiro (2006), o

custos diretos são aqueles que estão relacionados aos meios de preservação, recuperaçãocontrole do ambiente, no entanto podem não interferir diretamente na produção, ou seja, utilização de insumos antipoluentes, a depreciação de equipamentos antipoluentes. Já ocustos indiretos são relacionados ao apoio na preservação do meio ambiente, como pexemplo: aluguel, salários de pessoal de outros setores.

Além disso, conforme Tinoco e Kraemer (2004) os custos ambientais podem ser internoe externos. O IFAC (Federação Internacional de Contadores) e o FMAC (Comitê dContabilidade Financeira e Gerencial) exemplificam alguns tipos de custos ambientaexternos e internos que podem ocorrer nas operações das empresas, os quais podem svisualizados no Quadro 1.

Custos Ambientais internos Custos ambientais externos

Qualidade do produto; Saúde e satisfação dos funcionários; Ativos de conhecimento ambiental; Riscos de ativos deteriorados; Custos ou obrigações de prevenção; Treinamento ambiental; Custos e multas legais; Certificação ambiental; Entradas de recursos naturais.

Esgotamento de recursos naturais; Danos e impactos causados ao meio ambient Efeitos na saúde não compensados; Compensação na qualidade de vida local.

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

Fonte: Adaptado de Tinoco e Kraemer (2004)

Quadro 1 – Custos ambientais internos e externos

Para Ferreira (2006) quando os custos ambientais não são contemplados na apuração dlucro do período, os acionistas ou sócios da empresa estariam sendo beneficiados com

distribuição do lucro, enquanto os custos da despoluição ou recuperação estariam sendsocializados.Moura (2000) apresenta um conceito baseado nos tradicionais conceitos dos custos d

qualidade e afirma que, no Brasil, os custos da qualidade ambiental são mais difundidos, oquais são classificados da seguinte maneira Custos de prevenção – são os custos das atividades que visam evitar problema

ambientais no processo industrial, no projeto, no desenvolvimento, no ciclo de vida dproduto.

Custos de avaliação – são os custos necessários para manter os níveis de qualidadambiental da empresa;

Custos de falhas internas – são os primeiros a ocorrer em decorrência da falta de controldesta forma requerem ações internas na empresa para corrigir problemas ambientai

recuperação de áreas internas degradadas, desperdícios de material, retorno de resíduoe retrabalhos em processos causados por não conformidades; Custos de falhas externas – compreendem os custos da qualidade ambiental insatisfatór

e não conformidades fora dos limites da empresa, engloba os custos decorrentes dqueixas ambientais de consumidores, o que gera despesas com correção e recuperaçãde áreas externas degradadas ou contaminadas pela atividade da empresa, pagamende multas aplicadas por órgãos ambientais de controle, indenizações decorrentes dações legais resultantes de disposição inadequada de resíduos, acidentes no transporde produtos tóxicos, inflamáveis e corrosivos, dentre outros.

Custos intangíveis – possuem alto grau de dificuldade para serem mensurados, não sãdiretamente associados a um produto ou processo. Ex: perda de valor da empresmáculas em sua imagem corporativa, baixa produtividade dos empregados e dificuldade

e aumento de tempo e custos na obtenção do licenciamento ambiental como resultado dmultas e problemas anteriores.Estes custos apontados por Moura (2000) são diretamente relacionados às atividades d

processo logístico reverso, considerando que a logística reversa realiza a operacionalizaçãdo retorno dos resíduos de pós-consumo e pós-venda ao ciclo produtivo e/ou de negócios,possível relacionar os custos de falhas internas aos resíduos de pós-consumo e os custos dfalhas internas aos resíduos de pós-venda, sendo que os custos intangíveis são decorrenteda não adoção da logística reversa como forma ambientalmente correta de dispor oresíduos gerados após os processos produtivos e de comercialização.

De acordo com Kraemer (2003) a maioria dos custos ambientais se enquadra nclassificação de custos indiretos de fabricação, tornando mais difícil a tarefa da suidentificação e alocação, o que requer sistemas de custeio apropriados. Na próxima seçã

são tratados os sistemas de custeio tradicionais e o sistema de custeio ABC.

4. Sistemas de custeio

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

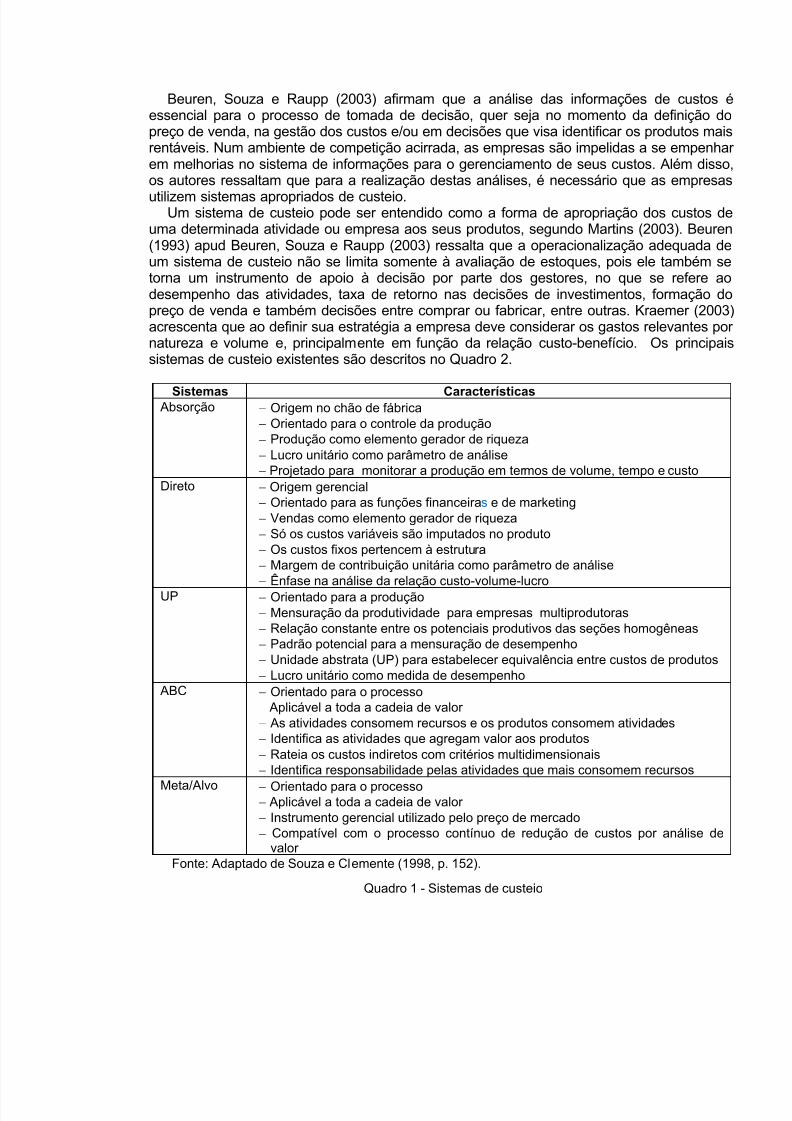

Beuren, Souza e Raupp (2003) afirmam que a análise das informações de custos essencial para o processo de tomada de decisão, quer seja no momento da definição dpreço de venda, na gestão dos custos e/ou em decisões que visa identificar os produtos marentáveis. Num ambiente de competição acirrada, as empresas são impelidas a se empenhem melhorias no sistema de informações para o gerenciamento de seus custos. Além dissos autores ressaltam que para a realização destas análises, é necessário que as empresa

utilizem sistemas apropriados de custeio.Um sistema de custeio pode ser entendido como a forma de apropriação dos custos d

uma determinada atividade ou empresa aos seus produtos, segundo Martins (2003). Beure(1993) apud Beuren, Souza e Raupp (2003) ressalta que a operacionalização adequada dum sistema de custeio não se limita somente à avaliação de estoques, pois ele também storna um instrumento de apoio à decisão por parte dos gestores, no que se refere adesempenho das atividades, taxa de retorno nas decisões de investimentos, formação dpreço de venda e também decisões entre comprar ou fabricar, entre outras. Kraemer (2003acrescenta que ao definir sua estratégia a empresa deve considerar os gastos relevantes pnatureza e volume e, principalmente em função da relação custo-benefício. Os principasistemas de custeio existentes são descritos no Quadro 2.

Sistemas CaracterísticasAbsorção Origem no chão de fábrica

Orientado para o controle da produção Produção como elemento gerador de riqueza Lucro unitário como parâmetro de análise Projetado para monitorar a produção em termos de volume, tempo e custo

Direto Origem gerencial Orientado para as funções financeiras e de marketing Vendas como elemento gerador de riqueza Só os custos variáveis são imputados no produto Os custos fixos pertencem à estrutura Margem de contribuição unitária como parâmetro de análise

Ênfase na análise da relação custo-volume-lucroUP Orientado para a produção Mensuração da produtividade para empresas multiprodutoras Relação constante entre os potenciais produtivos das seções homogêneas Padrão potencial para a mensuração de desempenho Unidade abstrata (UP) para estabelecer equivalência entre custos de produtos Lucro unitário como medida de desempenho

ABC Orientado para o processo Aplicável a toda a cadeia de valor As atividades consomem recursos e os produtos consomem atividades Identifica as atividades que agregam valor aos produtos Rateia os custos indiretos com critérios multidimensionais Identifica responsabilidade pelas atividades que mais consomem recursos

Meta/Alvo Orientado para o processo Aplicável a toda a cadeia de valor Instrumento gerencial utilizado pelo preço de mercado Compatível com o processo contínuo de redução de custos por análise de

valorFonte: Adaptado de Souza e Clemente (1998, p. 152).

Quadro 1 - Sistemas de custeio

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

Conforme apresentado no Quadro 2, é necessário que se analisem as características dcada sistema e as necessidades específicas da empresa no momento da escolha de usistema de custeio apropriado. De acordo com Machado e Souza (2006) alguns métodode custeio são mais indicados como instrumentos gerenciais, enquanto outros são indicadopara relatórios externos. Alguns são considerados mais conservadores e outros maabrangentes com visão de curto ou longo prazo. Alguns aspectos dos sistemas de custe

são destacados por Machado e Souza (2006), os quais podem auxiliar na definição dmétodo mais adequado: se o anseio é conhecer a margem de contribuição dos produtos, então o método d

custeio variável atende a esse objetivo; o método de custeio pleno, por evidenciar os gastos totais, caracteriza-se como u

instrumento gerencial adequado para cálculo do preço de venda referencial, pois indicaresultado livre de todos os custos e despesas;

se o foco de análise recai sobre a eficiência dos trabalhos desenvolvidos pela empresentão o custeio ABC é o mais específico para atender a esse objetivo;

se a alocação dos custos indiretos de fabricação precisam de uma informação maacurada, o custeio ABC também poderá contribuir;

se o objetivo for atender à legislação contábil, tributária-fiscal e às publicações dirigidaaos usuários externos, então o custeio por absorção é o mais indicado.Kraemer (2003) afirma que a gestão dos custos ambientais é um instrumento estratégic

para aumentar e reduzir os custos, o qual conduz a um processo de mudanças edesenvolvimento contínuo, pela gestão de tais custos, os sistemas de gestão ambiental e aatividades de apoio, como a logística reversa são consolidadas.

Uma eficiente gestão de custos pode gerar informações úteis ao processo de tomada ddecisão no contexto da gestão ambiental e da logística reversa, permitindo aos gestoredispor de informações acuradas e confiáveis.

Normalmente, os atuais sistemas de custos repassam, custos ao produto final que não lhpertencem, desta forma é premente a aplicação de ferramentas gerenciais condizentes coa realidade e, neste sentido, o Custeio Baseado em Atividades (ABC) tem-se mostrado como mais apropriado para auxiliar a gestão dos custos ambientais, inclusive para contribuir ngerenciamento do controle dos impactos ambientais (KRAEMER, 2003).

Nakagawa (2001) afirma que os recursos de uma empresa são consumidos pelaatividades que desempenha e não pelos produtos que fabrica. Desta forma o princippropósito do sistema de custeio ABC é identificar as atividades mais relevantes da empresmapeando as rotas de consumo dos recursos e, por meio dessa análise, planejar o useficiente e eficaz dos recursos, otimizando-os e maximizando seus resultados.

De acordo com Kraemer (2003) o sistema de custeio ABC é focado na melhoria dprocesso de apropriação dos custos aos produtos, destacando-se por detalhaprincipalmente, os custos indiretos, o que resulta na minimização dos impactos de alocaçõeinadequadas, por meio do custeamento das atividades exigidas pelos produtos ou demaatividades operacionais. Além disso, contribui significativamente para o processo dplanejamento estratégico da empresa, por não ser centrado apenas aspectos monetário

mas também em aspectos físicos e de atividades, analisando fatos, atividades e processo.Para Martins (2003), é essencial conhecer os custos de todas as atividades para entã

verificar quais delas não adicionam valor e quais podem ter seus gastos reduzidos oanulados, além de também possibilitar a identificação de atividades que podem sotimizadas, até mesmo passando por processos de reengenharia.

Além disso, Padoveze (2004) acrescenta que o sistema de custeio ABC é umsistemática que identifica um conjunto de custos para cada transação ou evento na empreso qual atua com um direcionador de custos, desta forma os custos indiretos podem s

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

facilmente alocados aos produtos de acordo com o número de eventos ou transaçõeconsumidos ou gerados pelos produtos.

Estes direcionadores de custos, chamados cost drivers , na língua inglesa, podem sentendidos como transações que agem na determinação da quantidade de trabalhdespendida para a produção de um dado produto e serviço, tendo também influência nquantidade de recursos que serão necessários para esta atividade. Basicamente, existe

dois tipos de direcionadores de custos: i) direcionadores de custos de recursos – identificaforma pela qual os recursos são consumidos e mensura o custo de cada atividade; direcionadores de custos de atividades – determina a maneira pela qual as atividades sãconsumidas pelos recursos, além de mensurar o custo de cada produto (NAKAGAW2001).5. Metodologia da pesquisa

Para que os objetivos da investigação científica sejam atingidos, é necessário um métodcientífico. “Pode-se definir método como o caminho para se chegar a determinado fim método científico como o conjunto de procedimentos intelectuais e técnicos adotados para satingir o conhecimento” (GIL, 1999, p. 26). Nesta pesquisa, utilizou-se o método indutivpois não leva em conta princípios preestabelecidos, mas considera que o conhecimento fundamentado na experiência (GIL, 1999). Conforme o raciocínio indutivo, constatações maparticulares observadas em casos da realidade concreta induzem à elaboração de leis teorias (LAKATOS E MARCONI, 1992).

No que tange à classificação da pesquisa, do ponto de vista da forma de abordagem dproblema, ela pode ser classificada como qualitativa, sendo o pesquisador o instrumentchave e o processo e seus significados os principais focos de abordagem. A diferença enta pesquisa qualitativa e a quantitativa é a natureza. Na pesquisa qualitativa o conjunto ddados quantitativos e qualitativos, não se opõe, ao contrário, se complementam, pois realidade abrangida por eles interage dinamicamente, excluindo qualquer dicotom(MINAYO, 1994). Além disso, trata-se de uma pesquisa de tipo descritiva, a qual nã

demanda a utilização de métodos e técnicas estatísticas rigorosas, e o ambiente natural é fonte direta para coleta de dados (SILVA E MENEZES, 2001).

Quanto à natureza, a pesquisa pode ser classificada como aplicada, segundo Silva Menezes (2001), este tipo de pesquisa tem como objetivo a geração de conhecimentos paaplicação prática e voltados a solucionar problemas específicos. Além disso, de acordo coseus objetivos esta pesquisa é exploratória, pois deseja “proporcionar maior familiaridadcom o problema, com vistas a torná-lo explícito ou a construir hipóteses” (GIL, 1991, p. 45).

Gil (1991) acrescenta ainda que na maioria dos casos, a pesquisa exploratória envolvlevantamento bibliográfico; entrevistas com pessoas que tiveram experiências práticas com problema pesquisado e análise de exemplos que estimulem a compreensão.

Nesta pesquisa, foi realizada primeiramente, uma revisão da literatura com base eartigos publicados em eventos e periódicos nacionais e internacionais, a fim de analisar a

publicações sobre o tema proposto neste artigo. De acordo com Silva e Menezes (2001) revisão da literatura contribui para a obtenção de informações sobre a atual conjuntura dtema ou problema pesquisado; para o conhecimento dos aspectos que já foram abordados;para a verificação das opiniões a respeito do tema ou problema pesquisado. Desta formdetectou-se que há uma carência de trabalhos que abordem os custos ambientarelacionados especificamente ao processo logístico reverso, o que serviu de motivação paa elaboração deste artigo.

O procedimento técnico utilizado foi o levantamento, ou survey , com indústrias do ramalimentício, metalúrgico, químico, madeireiro e de fertilizantes, no período de 2008-200

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

Para Gil (1999), as pesquisas do tipo levantamento são caracterizadas pela interrogaçãdireta das pessoas cujo comportamento se deseja conhecer. Procede-se à solicitação dinformações a um grupo significativo de pessoas acerca do problema estudado para eseguida, pela análise quantitativa, obter as conclusões.

O universo da pesquisa constituiu-se de 146 indústrias, de diversos segmentoestabelecidas na cidade de Ponta Grossa - PR e região, segundo dados obtidos junto

Federação das Indústrias do estado do Paraná (FIEP) que forneceu uma listagem com odados das empresas, objeto do estudo. Para o procedimento de levantamento de dadoforam selecionadas 55 empresas que se constituem na amostra da pesquisa, que ocorrepor acessibilidade neste trabalho destas 55 apenas 20 respondeu aos questionários, o qurepresentou 36% de retorno com relação ao total. A amostra foi selecionada de forma nãprobabilística, intencional, com o objetivo de aprofundar os estudos sob o aspecto dlogística reversa e custos ambientais nas empresas pesquisadas.

Como instrumento de pesquisa, utilizou-se o questionário semi-estruturado, cujorespondentes foram os profissionais responsáveis pelas áreas de logística, contabilidade gestão ambiental, a aplicação do questionário ocorreu pessoalmente. A estruturação dquestionário buscou levantar as seguintes informações: confirmação da adoção ou não dlogística reversa, atividades do processo logístico reverso realizadas pelas empresas, form

de mensuração e controle dos valores movimentados neste processo, dentre estes, ocustos ambientais.Após a coleta de dados partiu-se para a sua análise, a qual foi realizada aplicando

método da estatística simples e da análise de conteúdo, apoiados em referencial teóricPara Minayo (1994) a análise de conteúdo pode fornecer respostas para as questõeapresentadas, e por meio dela pode-se confirmar ou não as afirmações estabelecidas anteda coleta de dados.

Cabe ressaltar que os dados apresentados neste artigo são parte de um projeto mairealizado no período de 2007 a 2009, na Universidade Estadual de Ponta Grossa, ParanBrasil, cujos objetivos principais foram: i) Verificar a utilização da logística reversa contabilidade ambiental; ii) Sugerir sistemas contábeis de mensuração e controle dos valoremovimentados pela logística reversa por meio da Contabilidade Ambiental e Contabilidad

de Custos.

6. Resultados

Conforme citado anteriormente, para verificar a utilização da logística reversa e dcontabilidade ambiental nas empresas constituintes da amostra, foi realizado um survey , cuquestionário foi utilizado em parte para a elaboração deste artigo. A análise da utilização d

logística reversa e de sistemas contábeis capazes de mensurar os valores envolvidos eseus processos, como os custos ambientais, serviu de parâmetro para a posterior sugestãda utilização de sistemas contábeis de controle de custos.

Os gráficos 1 e 2, ilustram a adoção da logística reversa nas empresas pesquisadas, becomo as atividades do processo logístico reversos adotados, que necessitam dgerenciamento, incluindo neste aspecto a gestão dos custos ambientais envolvidos.

Conforme pode ser observado nesses gráficos, 80% das empresas participantes dpesquisa utilizam-se de atividades de logística reversa com o intuito de para amenizar o

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

danos ambientais, de forma a gerir os resíduos gerados nos processos produtivos comerciais, contra 20% que não as utilizam.

Com relação às empresas que utilizam alguma atividade do processo logístico reversconstatou-se que 29% adotam o canal reverso da reciclagem; 20% vendem os resíduogerados ao mercado secundário; 14% adotam a incineração e também 14% adotam disposição final como meio de descarte dos resíduos; 12% adotam o canal reverso de reus

outros 8% doam seus resíduos e ainda 4% utilizam o canal reverso da remanufatura.Ou seja, estas empresas ao adotarem processos de logística reversa em suas operaçõe

produtivas ou comerciais, estão incorrendo em custos ambientais, realizando investimentoobtendo receitas e também em alguns casos, contraindo obrigações, cujos valoremovimentados necessitam de mensuração e controle.

Tendo em vista o foco deste artigo, que se limita a analisar este aspecto com relação aocustos ambientais, os gráficos 3 e 4 ilustram os resultados relativos à geração de custoambientais e também à adoção de sistemas de custeio adequados para apropriar os custoambientais ao custo dos produtos da empresa.

Fonte: Os autores (2011)

Gráfico 1 e 2 – Atividades de logística reversa

Fonte: Os autores (2011)

Gráfico 3 e 4 – Custos ambientais e sistemas de custeio

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

De acordo com o apresentado nos Gráficos 3 e 4, apurou-se que com relação à geraçã

custos ambientais decorrentes de processos de logística reversa, 80% das empresaadmitem incorrer em algum custo ambiental, enquanto que 20% delas alegam não incorrem tais custos. Este percentual de 20% que alega não incorrer em custos ambientais podser explicado pela não adoção de processos de gestão de resíduos ou, até mesmo, p

desconhecimento de tais valores.No primeiro caso, a empresa que não adota nenhuma atividade para gerir os resíduo

que gera em seus processos produtivos e/ou comerciais, pode ser penalizada legalmendevido a não cumprir a exigência legal, que de acordo com a Política Nacional dos ResíduoSólidos, prevê o descarte correto e a implementação de canais reversos de revalorizaçãe/ou disposição final. Além disso, pode ter seus processos produtivos e/ou comerciaparalisados.

No segundo caso, a empresa provavelmente gera tais custos, no entanto pdesconhecimento e falta de sistemas adequados de custeio, não apropria adequadamenestes custos em seus produtos, gerando descontrole financeiro e econômico, o que a condua ter resultados negativos em suas operações. Ambas as situações não são desejáveispodem ser evitadas com sistemas de informação contábil.

Verificou-se ainda que as empresas que reconhecem incorrer em custos ambientais - oquais são decorrentes dos gastos para diminuir o impacto ambiental causado pela geraçãde resíduos de pós-consumo e pós-venda - são também as mesmas que afirmaram nãadotar nenhum sistema contábil de mensuração, controle e apropriação de tais custos.

Desta forma, torna-se evidente que as empresas necessitam da contabilidade ambientalde sistemas de custeio adequados para a correta apropriação dos custos ambientais eseus produtos, além do que tais sistemas podem ser considerados essenciais para auxiliaos gestores no processo de tomada de decisão relativo a políticas ambientais.

Portanto, tendo em vista as características do processo de logística reversa, propõe-seadoção do sistema de custeio ABC para a adequada apropriação dos custos ambientais aoprodutos. Tendo em vista que a maioria dos custos ambientais é considerada custoindiretos de produção, e cujo foco é dado às atividades de logística revers

operacionalizadas para revalorizar e/ou dispor de forma adequada os resíduos de póconsumo e pós-venda, pode-se afirmar que o custeio ABC é mais adequado.Este sistema de custeio se destaca devido ao seu foco recair sobre a eficiência do

trabalhos desenvolvidos pela empresa e não somente sobre os produtos e também, devidoalocação dos custos indiretos ocorrer de uma forma mais acurada.

Sua eficiência neste contexto ocorre, pois que pode ser aplicada a toda a cadeia de valorateia os custos indiretos com critérios multidimensionais; identifica as atividades quconsomem mais recursos de forma a detectar quais agregam valor e quais que não, e assimse concentra na melhoria dos processos, eliminando atividades e/ou processodesnecessários.

Além deste fator, conforme Kramer (2003) é o sistema que contribui de forma masignificativa para o processo de planejamento estratégico da empresa, por não ser centrad

apenas nos aspectos monetários, mas também em aspectos físicos e de atividadeanalisando fatos, atividades e processo.Além de todos estes fatores cabe ainda ressaltar que sistema de custeio ABC é apontad

pela maioria dos autores, como capaz de identificar um conjunto de custos para cadtransação na empresa, para isso atuando com um direcionador de custos, o que tornpossível a fácil alocação dos custos indiretos aos produtos finais.

No caso específico deste artigo, tais custos indiretos são os custos ambientais gerados partir das atividades de logística reversa necessárias à reinserção dos resíduos de pó

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

consumo e pós-venda ao ciclo de negócios e/ou produtivo, ou em último caso, à disposiçãfinal ambientalmente correta dos mesmos.

Ou seja, adotando o sistema de custeio ABC as empresas gerenciam de melhor forma aatividades de logística reversa evitando assim, a penalização pela falta de atendimento legislação ambiental, além de disponibilizar aos gestores informações acuradas importantes no processo de tomada de decisão a ela relativas.

7. Considerações finais

O principal propósito deste artigo foi demonstrar a importância do efetivo gerenciamendos custos ambientais gerados nas atividades de logística reversa para a tomada de decisã

gerencial e também para evitar penalizações pelo não atendimento à legislação ambientalprejuízos financeiros.Com base nos dados coletados pela pesquisa, foi possível perceber que a maioria da

empresas gera resíduos sólidos e utiliza a logística reversa em seus processos, mesmo qude maneira informal, o mesmo ocorre com a apuração dos custos a ela relacionados. Oseja, a maioria das empresas pesquisadas não adota procedimentos formais de apuração dcustos decorrentes da logística reversa, o que torna o gerenciamento desta atividaddeficitário e prejudica a tomada de decisões gerencial. Desta forma, é possível sugerir paeste fim, a adoção do Sistema de Custeio Baseado em Atividades para sanar tais problematendo em vista as características do processo de gerenciamento dos resíduos sólidos.

Enquanto a gestão ambiental consiste no planejamento, direção e controle das atividadeoperacionais e administrativas, buscando obter resultados positivos no que diz respeito

questão ambiental, a logística reversa é quem torna possível a operacionalização da gestãde resíduos sólidos gerados nos processos produtivos e de negócios. A sua implementaçãé premente tendo em vista a sanção da Política Nacional dos Resíduos Sólidos no Brasque impele as empresas a reverem seus processos de negócios.

A logística reversa envolve todas as operações relacionadas ao planejamentimplementação e controle dos fluxos logísticos, de seu ponto de consumo até a origembuscando a reinserção dos resíduos produzidos ao ciclo produtivo e/ou de negócios, e tendpor objetivo a recuperação de valor ou o descarte apropriado. Desta forma, a logísticreversa utiliza recursos financeiros, físicos e humanos, que por sua vez, precisam dcontrole e análise, proporcionados pela contabilidade ambiental e de custos.

Com relação aos custos ambientais, seu controle é ainda mais necessário quando sconsidera que estes devem ser apropriados corretamente do custo do produto final e, pa

isso, o sistema de custeio ABC é mais adequado tendo em vista seu foco recair sobre eficiência dos trabalhos desenvolvidos pela empresa e não somente sobre os produtos também, devido à alocação dos custos indiretos ocorrerem de uma forma mais acuradconsiderando critérios multidimensionais.

A logística reversa, por meio de seus processos pode, portanto, gerar benefícioeconômicos e estratégicos para as empresas, mas para alcançar essas vantagens, esprecisa do auxílio da contabilidade ambiental e de custos, as quais são capazes de fornecinformações privilegiadas e precisas, e assim contribuir para a tomada de decisão gerencial

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

BIBLIOGRAFIA

BEUREN, I. M.; SOUSA, M. A. B; RAUPP, F. M. Um estudo sobre a utilização de sistemade custeio em empresas brasileiras. In: VIII Congreso del Instituto Internacional de Costo2003, Punta del Este - URUGUAI. Anais em CD-ROM, 26 a 28 de nov. 2003.

BRASIL. Lei nº 12.305, de 02 de agosto de 2010 – Política Nacional dos Resíduos SólidoDisponível em: http://www.planalto.gov.br/ccivil_03/_ato2007-010/2010/lei/l12305.htmAcesso em 30/03/2011.

FERNANDES, F. R. A internalização dos custos ambientais ao produto final: o caso de umorganização cooperativista no oeste do Paraná. Universidade Federal de Santa Catarin2004. (Dissertação)

FERREIRA, A. C. S.. Contabilidade ambiental: uma informação para o desenvolvimensustentável. 2 ed. - 2 reimp. São Paulo: Atlas, 2007.

GIL, A. C. Como elaborar projetos de pesquisa. 3. ed. São Paulo: Atlas, 1991.

GIL, A. C. Métodos e técnicas de pesquisa social. 5. ed. São Paulo: Atlas, 1999.

GOMES, C. F. S.; RIBEIRO, P. C. C. Gestão da Cadeia de Suprimentos integrada Tecnologia da Informação. São Paulo: Pioneira Thomson Learning, 2004.

GONÇALVES, Marcos Eduardo; MARINS, Fernando Augusto Silva. Processo de LogístiReversa: Estudo de Caso das Aparas na Laminação de Vidros. XXIV Encontro Nac. de Ende Produção - Florianópolis, SC, Brasil, 03 a 05 de nov de 2004.

GRAEML, Alexandre Reis. Os impactos da Internet e outras tecnologias da informação sobo setor industrial: uma análise de empresas de manufatura do estado de São Paulo. S

Paulo: FGV, 2004 (Tese).GUARNIERI, P.. Nível de formalização na logística de suprimentos da indústria automotivaAnálise do caso das montadoras. UTFPR - Ponta Grossa. 2006 (Dissertação).

GUARNIERI, P. Logística Reversa: em busca do equilíbrio econômico e ambiental. EditoClube de Autores: Recife, 2011.

KRAEMER, M. E. P. Gestão ambiental na construção da imagem corporativa. In: XXEncontro Nacional de Engenharia de Produção, 2004, Florianópolis - SC.

KRAEMER, M. E. P. A contabilidade como alavanca na construção do desenvolvimensustentável. Universo Ambiental, São Paulo - SP, 2006. Disponível ehttp://www.universoambiental.com.br/Contabilidade/Contabi. Acesso em 02/03/2011.

KRAEMER, M. E. P. O custeio baseado em atividades como gerenciador dos custos dqualidade ambiental. In: VIII Congreso del Instituto Internacional de Costos. 2003, Punta dEste - URUGUAI. Anais em CD-ROM, 26 a 28 de nov. 2003.

LACERDA, L. Logística reversa: uma visão sobre os conceitos básicos e as práticaoperacionais. In: FIGUEIREDO, K. F.; FLEURY, P. F.; WANKE, P. (2004) - Logística gerenciamento da cadeia de suprimentos: planejamento do fluxo de produtos e dos recursoAtlas. São Paulo.

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a

LAKATOS, E. M.; MARCONI, M. de A. Metodologia do trabalho científico: procedimentobásicos, pesquisa bibliográfica, projeto e relatório, publicações e trabalhos científicos. 4. eSão Paulo: Atlas, 1992.

LEITE, P. R. Logística Reversa: meio ambiente e competitividade. São Paulo: Prentice Ha2003.

LEITE, P. R. Logística Reversa e a Política Nacional de Resíduos Sólidos. In: RevisTecnologística, Setembro: 2010.

MACHADO, D. G.; SOUZA, M. A. Análise das relações entre a gestão de custos e a gestãdo preço de venda: um estudo das práticas adotadas por empresas industriais conserveiraestabelecidas no RS. Revista Universo Contábil, ISSN 1809-3337, Blumenau, v. 2, n. 1, 42-60, jan./abr. 2006.

MARTINS, E. Contabilidade de Custos: inclui o ABC. São Paulo: Atlas, 2003.

MINAYO, M.C. S. Pesquisa social: teoria, método e criatividade. 15. ed. Petrópolis: Voze1994.

MOURA, L. A. A. Economia ambiental – gestão de custos e investimentos. São Paul

Juarez de Oliveira, 2000.MOURA, L. A. A. Qualidade e gestão ambiental. 3ª ed. São Paulo: Editora Juarez dOliveira, 2002.

NAKAGAWA, M. ABC – Custeio baseado em atividades. Editora Atlas: São Paulo, 2001, edição.

PADOVEZE, C. L.. Contabilidade Gerencial: um enfoque em sistema de informação. SãPaulo: Atlas, 4ª.edição, 2004.

RIBEIRO, M. S. Contabilidade ambiental. São Paulo: Saraiva, 2005.

RODRIGUES, Gisela Gonzaga, PIZZOLATO, Nélio Domingues. A logística reversa nocentros de distribuição de lojas de departamento. XXIII Encontro Nacional de Engenharia d

Produção - Ouro Preto, MG, Brasil, 21 a 24 de out de 2003.ROGERS, D. S. & TIBBEN-LEMBKE, R. S. Going backwards: reverse logistics trends anpractices. Universidade de Nevada. Reno, 1999.

ROGERS, D. S.; LAMBERT, D. M., CROXTON, K.; DASTUGUE, S. G. The ReturnManagement Process. International Journal of Logistics Management. P. 5, V 13, no. 2(2002).

SOUZA, A. e CLEMENTE, A. 1998. Contextos, paradigmas e sistemas de custeio. ICongresso Brasileiro de Gestão Estratégica de Custos, 5, 1998, Fortaleza. Anais... SãLeopoldo/RS.

SILVA, E. L. da.; MENEZES, E. M. Metodologia da pesquisa e elaboração de dissertação.

ed. Florianópolis: UFSC/PPGEP/LED, 2001.SRIVASTAVA, S. K. Green supply chain management: a state-of the-art literature reviewInternational Journal of Management Reviews 2007.

TINOCO, J. E. P. ; KRAEMER, M. E. P. Contabilidade e gestão ambiental. São Paulo: Atla2004.

5/12/2018 Gerenciamento dos custos ambientais da log stica reversa - AURCO - slidepdf.com

http://slidepdf.com/reader/full/gerenciamento-dos-custos-ambientais-da-logistica-reversa-a