modelo de gestao

73

Modelo de gestão e o processo de gestão PROJETO DE ATIVIDADES II PLANO DE CONTROLADORIA PROJETO DE ATIVIDADES II

-

Upload

paul-waters -

Category

Documents

-

view

5 -

download

0

description

como um gestor de agir em sua empresa

Transcript of modelo de gestao

Modelo de gestão e o processo de gestão

PROJETO DE ATIVIDADES II

PLANO DE CONTROLADORIA

PROJETO DE ATIVIDADES II

Dedicamos este trabalho ao nosso Senhor Deus e a todas

as pessoas que de alguma forma contribuíram para o

alcance deste objetivo, bem como para o nosso

crescimento como ser humano.

RESUMO

Este trabalho começa sua abordagem procurando identificar explicações convincentes para a real necessidade de aplicação de um plano de controladoria nas empresas. Dentro de um contexto histórico vimos que suas origens se deram da necessidade das instituições, principalmente as bancárias, em poder avaliar com maiores detalhes e precisão a capacidade de pagamento de seus devedores. Servindo-se das análises de um planejamento de gestão contábeis para difundir entre os usuários da contabilidade, dentre eles a figura do profissional Controller, cuja responsabilidade é acompanhar todo o processo de gestão da empresa nos seus diversos setores, com vista a reportar-se tão somente aos administradores do empreendimento. O objeto de estudo, portanto, faz parte de um plano de controladoria de uma pequena empresa industrial, que fabrica produtos como batom e sabonete, que se inicia com um referencial teórico sobre a implantação de um plano de controladoria, tendo como princípios norteadores o estudo do professor Clóvis Luís Padoveze. Portanto, todo embasamento teórico de temas relacionados ao planejamento estratégico de gestão vai encontrar respaldo na obra Controladoria Estratégica e Operacional, em que temas como: Planejamento e Controle; Sistema de Informação Gerencial; Papel do Controller; Eficácia e Contabilidade; Processo de Gestão; Balanced Scorecard; Gerenciamento de Risco; Matriz Swot; entre outros, vão pautar nossa Estrutura de Controladoria. Cujos fins é poder acompanhar o negócio, definindo a missão, crenças e valores. O que não quer dizer que vamos abrir mão de outros indicadores econômicos tradicionais para descrever através de suas análises nossa situação de sobrevivência no mercado. De posse das informações pertinentes, e com conhecimento necessário para analisá-las, nosso controller terá condições de avaliar com segurança a real situação da empresa conforme seu planejamento estratégico.

Utilizando a pesquisa bibliográfica e tendo como elementos de amostragem livros e documentos eletrônicos e como técnica à aplicação teórica x prática, desenvolveremos esse projeto.

SUMÁRIO

1.Introdução.................................................................................................................................05

2.Objetivos...................................................................................................................................06

2.1 Objetivo Geral.......................................................................................................................06

2.2 Objetivo Específico...............................................................................................................06

2.3 Justificativa............................................................................................................................06

3. O Processo de Criação do Projeto da IBC..............................................................................07

4. O Modelo e o Processo de Gestão da IBC..............................................................................09

5. A Estrutura Organizacional da IBC.........................................................................................11

6. A Importância da Auditoria Interna na IBC............................................................................13

7. O Plano de Controladoria.......................................................................................................15

7.1 O Profissional Controller.......................................................................................................17

7.2 O Sistema de Informação Gerencial......................................................................................18

7.3 O Processo de Gestão............................................................................................................20

7.4 A Controladoria no Planejamento Estratégico......................................................................21

7.4.1 A Aplicação do Balanced Scorecard..................................................................................23

7.4.2 A Aplicação da Matriz Swot..............................................................................................25

8. Referencial Teórico para Aplicação das Análises nas Demonstrações Contábeis da IBC.....27

8.1 As Análises de Balanço Patrimonial, da DRE e da DVANA IBC.......................................28

9. Referencial Teórico para Aplicação do EVA..........................................................................37

9.1 A Criação de Valor................................................................................................................40

9.2 A Avaliação da Empresa.......................................................................................................41

9.3 O Valor Econômico Agregado (EVA)..................................................................................44

10. O Contador como Estrategista Organizacional.....................................................................46

11. Conclusão..............................................................................................................................47

12. Referências Bibliográficas.....................................................................................................49

Neste Projeto vamos de Atividades que servirá como conclusão do curso de bacharel em Ciências Contábeis da Universidade Anhanguera – Pólo Valparaíso de Goiás. Essa atividade se desenvolverá em duas etapas, sendo a primeira no segundo semestre de 2013 e a segunda etapa no primeiro semestre de 2014, como fechamento do curso. Nossa intenção foi criar um projeto empresarial com vistas a se elaborar e aplicar um Plano de Controladoria, onde se procurou desenvolver e praticar os conhecimentos adquiridos nas diversas disciplinas ministradas no decorrer do curso. Encontrando seu maior expoente nas cátedras de Contabilidade Gerencial e principalmente na de Controladoria e Sistemas de Informações Gerenciais. São elas, portanto, o carro chefe da nossa empreitada, tendo como parâmetro e norte a ser seguido, a obra do ilustre professor Padoveze. Entendemos que o PLT de sua autoria nos deu um embasamento prático x teórico, além de assumir importância significativa no desenvolvimento do projeto.

Sabemos que a Controladoria é a mola mestra do Sistema de Informação

Contábil Gerencial da empresa. E que ela deve atuar fortemente em todas as etapas do processo

de gestão do negócio. Diante desse foco vamos encontrar um arcabouço de temas voltados para

o delineamento da estrutura de controladoria da nossa indústria. Como vários são os elementos

que compõe o processo de gestão, destacamos aqui o Sistema de Informação Gerencial, o papel

do profissional Controller, o planejamento e controle com enfoque em resultados, Sistema de

Informação de Acompanhamento do Negócio, A Controladoria no Controle e Avaliação de

Desempenho, os Indicadores Econômicos e Financeiros, cujo intuito é o de poder acompanhar

e avaliar a situação econômica e financeira da empresa no transcurso de sua existência.

Dessa maneira, o escopo desse projeto é demonstrar através do nosso plano

de controladoria os instrumentos que pode subsidiar a administração a atingir os objetivos

traçados no planejamento estratégico.

08

2. Objetivos

2.1- Objetivo Geral

Descrever a aplicação de um Plano de Controladoria na gestão da empresa IBC

2.2 – Objetivos Específicos

Descrever a Controladoria através do Planejamento de Gestão Estratégica;

Descrever a importância da Estrutura de Controladoria para a empresa.

2.3 Justificativa

Este Projeto de Atividades tem por finalidade demonstrar a importância de se implantar um

Plano de Controladoria numa empresa, entendendo que sua aplicação facilita em muito aos

stakeholders poder avaliar com maiores detalhes e precisão a missão, crenças e valores dos

empreendimentos em que tem interesses. Servindo-se das análises de um planejamento de

gestão contábeis para difundir entre os usuários da contabilidade, dentre eles a figura do

profissional Controller, cuja responsabilidade é acompanhar todo o processo de gestão da

empresa nos seus diversos setores, com vista a reportar-se tão somente aos administradores do

empreendimento. Através das análises econômicas financeiras. São nessas análises que

informações importantes vão ser geradas, possibilitando aos seus usuários saber sobre a saúde

financeira da empresa para daí tirar conclusões como: saber se a empresa vem sendo bem

administrada; se está em condições de honrar seus compromissos tanto de curto quando de

longo prazo; se está auferindo lucros ou incorrendo em prejuízos; se as perspectivas futuras da

organização são favoráveis ou não; se vem operando com eficiência, enfim, se será ou não bem

sucedida tanto no seu planejamento traçado, como no seu valor de mercado.

09

O PROCESSO DE CRIAÇÃO DO PROJETO

Nosso tipo de negócio tem como foco o desenvolvimento de uma indústria

especializada na fabricação de cosméticos. Resolvemos denominá-la Indústria Brasileira de

Cosméticos (IBC).

A IBC atuará inicialmente no mercado nacional, sempre buscando aproveitar

novas oportunidades para, assim, poder fazer frente à concorrência, já que, se por um lado esse

nicho de mercado está em contínua expansão, por outro os consumidores estão cada vez mais

exigentes, cobrando qualidade e preço baixo.

O fenômeno sociológico que vemos no país nos últimos anos, principalmente

na área socioeconômico tem contribuído para uma ascensão das classes C e D a um patamar

considerado no que trata de consumo além daqueles produtos de primeira necessidade. Essa

nova classe média, digamos assim, passou a integrar uma demanda de consumidores ávida por

produtos de “beleza”, fazendo com que o mercado das indústrias de cosméticos se expandisse

cada vez mais, alcançando patamares nunca antes visto em nosso país.

Outro fator que tem contribuído para essa dimensão do “mercado da beleza” é

a preocupação das pessoas com a aparência, muitas vezes com certo exagero, que podemos até

classificá-las como forma narcisista de ser, isso fica evidente quando se vê uma procura

crescente por clínicas especializadas em cirurgias plásticas, em implantes de silicone, em

emagrecimento rigoroso a base de medicamentos, em academias que muitas vezes incentivam o

uso de anabolizantes e principalmente em salões de beleza. Tudo isso tem contribuindo de

maneira decisiva para que essas indústrias voassem mais alto.

Foi diante dessa perspectiva de mercado, desse “boom” mercadológico, que

resolvemos lançar mais dois produtos, batom e sabonete, onde o diferencial recai em ser um

batom que ao mesmo tempo servirá de protetor labial e o sabonete como sendo glicerinado e

esfoliante. Sabendo que o sucesso do negócio viria com a inovação incrementada nesses

produtos, aliada a um trabalho sério de marketing, onde os futuros clientes pudessem avaliar

nossos produtos pela sua qualidade e não pela propaganda em si.

Entendemos que essa oportunidade de mercado é bastante promissora porque

são produtos que supre as sociedades de algum tipo de demanda concreta, posto que ninguém

10

irá adquirir algo que não precisa ou queira, pois enquanto a atividade for tida como útil ao seu

meio na qual está inserida prosperará indefinidamente. Assim, mais do que buscar o lucro,

nossa preocupação também foi dar sentido à existência do negócio comprometido com sua

sobrevivência no mercado e também com o social.

Diante disso, através de uma análise macroambiental, ou seja, aquela que

analisa elementos externos à empresa, procurou-se traçar algumas etapas do

empreendimento, quais sejam:

a- Identificação de uma oportunidade a partir de observação pessoal;

b- Análise preliminar da razoabilidade e viabilidade da proposta;

c- Checagem externa quanto ao real interesse existente pela proposta;

d- Elaboração de um planejamento para implementação;

e- Levantamento dos recursos necessários;

f- Execução do plano;

g- Monitoramento e gestão do projeto.

Dessa forma, diante das etapas elencadas acima, podemos dizer sumariamente

que a identificação da oportunidade se deu justamente diante de um quadro de experiências

vividas, e que a viabilidade do negócio dar certo refere-se à necessidade de demandas cada vez

mais crescente diante das boas perspectivas do setor e do real interesse dessa clientela.

Atendendo ainda a outros obstáculos que porventura viessem a comprometer a empreitada,

tivemos a preocupação de elaborar um planejamento de implantação do negócio, levando em

consideração o levantamento dos recursos necessários e ferramentas adequadas de

monitoramento para fazer frente a gestão do projeto, o que proporcionaria uma maior

tranquilidade na execução do investimento.

Esse, portanto, é o cenário que vislumbramos em nossa decisão, como nos diz

Dornelas, (2006), “o momento atual pode ser chamado de era do empreendedorismo, pois são

os empreendedores que estão eliminando barreiras comerciais e culturais, encurtando

distâncias, globalizando e renovando os conceitos econômicos, criando novas relações de

trabalho e novos empregos, quebrando paradigmas e gerando riquezas para a sociedade.”

11

O MODELO E O PROCESSO DE GESTÃO DA IBC

A indústria, portanto, trabalhará primeiramente com uma linha de produção

focada nos produtos batom e sabonete. Assumindo total responsabilidade pela qualidade e

assegurando aos seus clientes a confiança de estarem adquirindo um produto elaborado pelos

melhores químicos do país.

Como já dito, a IBC atuará no mercado nacional, sempre buscando aproveitar

novas oportunidades para, assim, poder fazer frente à concorrência, já que, se por um lado esse

nicho de mercado está em contínua expansão, por outro os consumidores estão cada vez mais

exigentes, cobrando qualidade e preço baixo. Mas sempre consciente de que para alcançar os

melhores resultados precisa-se estabelecer um correto planejamento das atividades, passando

pelas informações de maior relevância do que a empresa realiza e do que pretende realizar.

A instalação de um setor de controladoria trouxe muitos benefícios para o

empreendimento. Apesar de ser uma empresa, de porte médio, composta de poucos

departamentos, a controladoria participa efetivamente como um setor responsável por planejar,

elaborar, implantar e acompanhar de perto os controles necessários na gestão da empresa. Sua

finalidade, portanto, dentro do nosso processo produtivo é a de obter dados entre esses

departamentos para serem utilizados em seus relatórios, os quais ajudam a gestão da nossa

organização, ou em se detectando problemas ou distorções poder em tempo hábil tomar as

providências necessárias para evitar que se transformem em prejuízos futuros.

Nossa missão buscará atender e superar as expectativas dos nossos clientes e

parceiros, fornecendo produtos seguros e com qualidade diferenciada, através de modernas

tecnologias e elevada qualificação das pessoas, atuando com responsabilidade social e

ambiental e gerando valor para nossos clientes, parceiros, colaboradores, acionistas e para a

comunidade com a qual interage. Adotando como valores éticos, uma atuação de acordo com a

legislação e princípios morais. Assumimos desafios com ousadia e competência, promovendo

soluções integradas de engenharia e gestão a nossa organização, deixando sempre nossa melhor

contribuição para o desenvolvimento sustentável do país.

Alcançar destaque nacional por meio da seriedade empresarial, integrada com

agilidade funcional no provimento de fabricação de cosméticos é nossa meta e visão de

12

mercado. Assim, como vê nos clientes o reconhecimento como fator essencial para o sucesso

do empreendimento. Diante disso, estamos comprometidos em fornecer produtos que agreguem

valor competitivo e que busquem sempre relações de longo prazo.

Valores como competência, compromisso, confiança, criatividade,

consciência e colaboração são os princípios norteadores da nossa instituição. Os quais

respectivamente podem ser definidos como capacidade técnica, processos e atitudes

diferenciadas na entrega de soluções; estar comprometido com o desenvolvimento das pessoas,

a satisfação dos clientes e acionistas com resultados perenes; relações de confiança pautadas

por responsabilidade e transparência; estimular um ambiente favorável ao pensamento

diferenciado, implementando soluções inovadoras; consciência para agir com ética e

responsabilidade, promovendo a segurança das pessoas e a sustentabilidade no dia-a-dia do

negócio e por fim, trabalhar em equipe, compartilhando experiências em todos os níveis,

maximizando conhecimento e resultados.

Enfim, cremos na capacidade da nossa gente de criar soluções, gente que

assume com coragem suas responsabilidades. Nosso negócio, o mercado, as pessoas vivem

num processo de rotatividade constante e isso nos traz um ambiente permanente de mutação ao

que respondemos com a força da superação. Nosso trabalho é nossa missão e exige, muitas

vezes que façamos possível o dito impossível. Gostamos do desafio de criar o que ainda não

sabemos, usando o que já aprendemos. Acreditamos na força das relações e apostamos nelas.

Estamos falando de amizades duradouras, de relações de confiança, de espírito de cooperação

nas relações que estabelecemos, seja com nossos funcionários e parceiros, seja com nossos

clientes, estamos por inteiro e com transparência. Não temos medo de admitir nossos erros e de

crescer com eles. A busca pela qualidade deu origem ao que somos e por isso ela está em nosso

DNA. Temos consciência de nosso papel social e renovamos diariamente o compromisso

primeiramente conosco, para seguir buscando sempre o nosso melhor. Queremos contribuir

decisivamente em elevar o padrão de qualidade e eficiência dos investimentos em capital

produtivo e infraestrutura no Brasil de maneira a assegurar prosperidade e sustentabilidade.

13

A ESTRUTURA ORGANIZACIONAL DA IBC

A IBC compõe-se de cargos funcionais e hierárquicos como todo bom

empreendimento. O que, aliás, facilita nosso processo de controladoria, além de fornecer uma

identificação hábil de todos os departamentos através de um sistema de informação contábil

eficiente, e consequentemente uma tomada de decisão rápida por parte da presidência.

Diante disso, elaboramos um organograma onde poderemos ver com

propriedade todo o processo de gestão em que se insere nossa empresa. Levando em

consideração as principais características que uma indústria apresenta, teremos em nossa

composição três grandes áreas: administração – produção – serviços.

Na área de administração há subáreas como: Diretoria de Produção, Diretoria de Serviços e

Controladoria;

Na área de produção encontram-se o pessoal ligado as atividades do processo de fabricação dos

produtos e de manutenção;

Na área de serviços está o pessoal de almoxarifado e de Serviços Gerais.

É justamente através dessa departamentalização que a empresa designará seus especialistas,

cuja função é a de administrar os custos e responder pelas atividades técnicas da competência

desses departamentos.

Presidência

Controladoria

Diretoria de Serviços

Diretoria de Produção

Contábil

Almoxarifado

manutenção

Fábrica

Serviços

Gerais

14

Entendendo que a margem de erro na distribuição dos custos indiretos aos

produtos é bem menor quando se adota o custo departamental, vê-se que a departamentalização

se torna um instrumento indispensável na aplicação da distribuição dos custos.

Aplicando em nosso caso, destinou-se a separar atividades da IBC de acordo

com a natureza de cada uma delas, procurando com isso uma maior eficiência nas operações.

Para efeito do Custo Departamental, cada um desses setores é considerado como sendo um

Centro de Custo. Assim criamos um centro de custo para a produtividade do batom e um centro

de custo para a produção do sabonete, com vistas a segmentar os gastos comuns a ambos e com

isso facilitar o quanto cada um deles está gastando. Por exemplo, de energia elétrica, matéria

prima, mão de obra, água, telefone, internet, etc.

Dessa forma concluímos que a incidência desses custos sobre os produtos se

dá em maior ou menor grau nos departamentos mencionados acima. Nesses departamentos são

gerados em relação aos produtos, custos diretos e indiretos. Assim, enquanto no departamento

de produção, que é composto por máquinas e homens responsáveis pela fabricação direta, os

custos em relação aos produtos são diretos e indiretos. No departamento de serviços os custos

gerados são diretos em relação aos departamentos, mas indiretos em relação aos produtos

porque as pessoas desse departamento não estão envolvidas diretamente com o processo de

fabricação e sim com todos os departamentos da empresa. Veremos adiante uma melhor

definição para os conceitos de custos diretos e indiretos.

A IBC conta no momento com 38 (trinta e oito) funcionários em seu quadro

de pessoal, desses, 28 (oito) trabalham no Departamento de produção.

15

A IMPORTÂNCIA DA AUDITORIA INTERNA NA IBC

A importância da auditoria interna dentro de uma organização se dá na

medida que ela através de sua análise de controle e verificação passa a interferir no processo

decisório das organizações. Além, de manter estreitas conexões entre os auditores e os demais

colaboradores da empresa na medida que fornece uma visão para formação e embasamento

teórico-prático a administradores e demais usuários deste instrumento.

Citando Attie (1992), a função da auditoria interna repousa em atividades detalhadas da

empresa, relacionadas, de maneira intensa, com o andamento de cada função, área,

departamento, setor e operação.

Ainda adotando o conceito de Almeida (1996), que nos diz, o auditor executa

os seguintes passos em sua avaliação de controle interno:

levantar o sistema de controle interno;

verificar se o sistema levantado é o que está sendo seguido na prática;

determinar tipo, data e volume dos procedimentos aplicados.

Com relação à administração da empresa diz ainda Almeida (1996) que ela é responsável pelo

estabelecimento do sistema de controle interno, e que as principais razões que as leva, são:

assegurar que todos os procedimentos de controles sejam executados;

detectar erros e irregularidades;

apurar as responsabilidades por eventuais omissões na realização das transações da empresa.

Diante disso, nossa empresa não abre mão de um auditor interno, pois

sabemos que a implementação de controles internos é que minimizam a exposição da

organização a erros, imperícias, desvios, fraudes, atos desonestos, entre outros graves

problemas.

Temos como princípio utilizar esse serviço como fonte de informação para os

auditores independentes, cujos fins é coordenar nossas ações de modo que nossos programas

adotem procedimentos idênticos e impeçam a execução de tarefas repetidas.

A finalidade de nossa auditoria interna, portanto, consiste na melhoria do

16

processo e unificação da linguagem interna, buscando avaliar as informações no sentido de que

sejam confiáveis, adequadas, totais e seguras. Apresentando também como uma atividade que

busca avaliar as ameaças e oportunidades, evidenciando seus pontos fortes e fracos e definindo

as próprias diretrizes estratégicas voltadas à gestão do negócio.

Isso leva-nos a concluir que o objetivo da auditoria interna é examinar cada

ramificação e os segmentos em períodos regulares de tempo, para poder se observar à aderência

as políticas, à legislação, à eficácia operacional e aos aspectos tradicionais de controle e

salvaguarda da empresa. E que a própria auditoria externa não elimina a necessidade da

auditoria interna, já que esta vai dar maior confiança e credibilidade aos seus lançamentos.

17

O PLANO DE CONTROLADORIA

Para um empreendimento da certo, temos que criar um Plano de negócios

eficiente. Ele é um documento usado para descrever o modelo de negócios que sustenta a

empresa. Permite ao empreendedor situar-se no ambiente do seu negócio, entendendo e

estabelecendo diretrizes, gerenciando de forma eficaz a empresa, tomando decisões acertadas,

monitorando o dia a dia da empresa e tomando ações corretivas quando necessário,

conseguindo financiamentos e recursos junto a bancos, governo, investidores; enfim,

procurando identificar oportunidades para ser um diferencial competitivo para a empresa. Mas,

consciente que não suas peculiaridades. E que o Plano de Negócios desenvolvido não

represente somente um instrumento de planejamento formalizado em um papel. Ele deve, sim,

está integrado em toda a empresa, difundindo e retroalimentado permanentemente com novas

informações que possam contribuir para o sucesso da empresa.

Sabe-se que a Controladoria é a responsável pelo sistema de informação

contábil gerencial da empresa. Diante disso, e em primeiro lugar precisamos saber que o setor

de controladoria em nossa organização é uma unidade administrativa interna da coordenação e

controle da gestão econômica dos sistemas empresa.

Dessa forma, o setor de controladoria em nossa empresa tem como principal

missão a responsabilidade pelo processo de gestão e assim assegurar a eficácia por meio da

otimização de seus resultados (lucros), ou seja, ele dará suporte à gestão de negócios da

empresa, de modo a que esta atinja seus objetivos. Entendendo que o controle, a informação e a

influência sejam rotinas eficazes, na gestão empresarial, fazendo perceber aos seus gestores que

a controladoria é responsável pelo fazer acontecer o planejado.

Nossa empresa, através do seu planejamento de gestão estratégica tem uma

definição certa de onde pretende chegar. Uma vez que todo planejamento envolve uma

trajetória contínua e ininterrupta, que vai da concepção à avaliação de resultados, passando pela

conscientização dos envolvidos e a realização das ações planejadas. Por outro lado, para que

esse objetivo seja alcançado ela procura contratar pessoas qualificadas, com conhecimentos

diversificados tanto na área contábil como em outras ciências, para exercer a função de

18

controller.

Outro ponto primordial para a implantação do nosso setor de controladoria levou em

consideração a instalação de um bom sistema de informação. Esse sistema foi estruturado de

forma a atender, em tempo hábil, aos processos de informações gerenciais, a saber:

Gerenciamento Contábil Global – satisfazendo a alta administração com informações sobre a

visão geral da empresa, possibilitando-nos a ter uma visão conjuntural de todo o processo;

Gerenciamento Contábil Setorial – suprindo a demanda da média Administração com

informações que objetivem o estabelecimento da contabilidade por responsabilidade ou

contabilidade divisional em que as informações contábeis qualificam e quantificam a

performance de unidades, divisões ou departamentos;

Gerenciamento Contábil Específico – passa a fornecer informações diretamente associadas a

uma unidade e/ou setor específico. Inexistindo uma visão de conjunto, sendo as informações

diretamente associadas a uma unidade e ou setor específico.

Podemos dizer que a nossa controladoria não se furta as suas funções de

execução das tarefas regulamentares da empresa e que a administração do sistema de

informação gerencial está voltada para o monitoramento permanente do nosso controller, para

alcançar a integração entre os setores.

Tudo que foi dito até aqui, só alcança sua eficácia através do nosso Plano de

Controladoria, já que ele é o responsável pelo programa que elabora e implementa a

manutenção do sistema integrado de informações operacionais, contábeis e financeiras da nossa

instituição. Nosso setor de controladoria, portanto, tem a missão de aperfeiçoar os processos

decisórios assegurando os dados adequados aos gestores na busca de uma eficácia gerência.

19

O PROFISSIONAL CONTROLLER

O contador gerencial, também conhecido como controller da empresa, tem

como principal função na moderna Contabilidade Gerencial, a função de assessor. É o seu

departamento que tem a incumbência de prestar serviços especializados aos outros

administradores e à presidência da empresa. Uma vez que é pelo departamento de contabilidade

que passa o aconselhamento e a ajuda na elaboração do orçamento da empresa, a análise de

variações, a determinação de preços, as tomadas de decisões especiais e a uniformização da

contabilização dos departamentos para que os relatórios sejam uniformes, afim de que possa

facilitar o manuseio da informação gerada.

Daí, podemos definir como característica maior do nosso contador gerencial

(controller) a precisão e a defesa dos interesses da empresa, pois nós queremos e desejamos que

ele forneça dados, números precisos e pertinentes à decisão que será tomada, e inclusive que

ele recomende qual deve ser a decisão a tomar, mesmo que não seja esta a decisão tomada por

nós.

Diante disso, procuramos no mercado um contador controller altamente

qualificado, com profundo conhecimento dos princípios contábeis, pois é ele quem definirá e

controlará todo o fluxo de informações da empresa, fazendo com que, como já foi dito

anteriormente, as informações corretas cheguem aos interessados dentro de prazos adequados e

que a presidência só receba informações úteis à tomada de decisões.

Esse, portanto, é o papel que nosso Controller desempenhará em nossa

organização, monitorando nossos Sistemas de Informações Gerenciais; apoiando aos demais

gestores; influenciando, persuadindo e tomando as decisões adequadas a sua área. Ele será o

principal executor da área de contabilidade administrativa, devendo efetivamente controlar a

empresa, por meio de relatórios, esclarecendo dados pertinentes, e exercendo uma influência ou

conduta que instigue a administração nas decisões coerentes e compatíveis com os ideais da

empresa.

20

O SISTEMA DE INFORMAÇÃO GERENCIAL

Nosso sistema de informação gerencial utiliza-se de outras áreas do

conhecimento, como economia, finanças, administração de forma integrada, utilizando a

informação contábil como instrumento gerencial da administração. Além do que, uma de suas

características principais é a ênfase dos relatórios atuais orientados para o futuro.

Dividimos nosso sistema gerencial em três macroconjuntos de informações: o

primeiro conjunto satisfaz a presidência da empresa, com informações caracterizadas por se

apresentarem de forma sintética e em grandes agregados a fim de possibilitar ao administrador

uma visão conjuntural da empresa. Trata-se de informações sobre o todo empresarial e daí a

denominação gerenciamento contábil global.

Um segundo conjunto de informações com objetivos de suprir à demanda

média da administração, neste grupamento as informações são um pouco mais detalhada que a

anterior, mas ainda contém elevado grau de sintetização. Tais informações tem como meta o

estabelecimento de contabilidade por responsabilidade ou contabilidade divisional onde as

informações contábeis qualificam e quantificam a performance de cada unidade, divisões e

departamentos.

Por último, temos o gerenciamento contábil específico, o qual fornece

informações detalhadas relativas às atividades operacionais, neste conjunto de informações

inexiste a visão de conjunto, sendo as informações diretamente associadas a uma unidade ou

setor específico.

Com relação à segmentação da empresa IBC em seus níveis de ação

administrativa/gerencial, seguimos o modelo de Padoveze conforme referendado abaixo:

SISTEMA DE INFORMAÇÃO GERENCIAL

GERENCIAMENTO

GLOBAL

GERENCIAMENTO

SETORIAL

GERENCIAMENTO

ESPECÍFICO

ORÇAMENTO

E

ESTRATÉGIA

A empresa As divisões Os produtos

.Demonstrativoscontábeis

Básicos;

.Correção monetária

integral;

.Demonstrativos

contábeis em outras

moedas;

.Análise financeira e de

.Contabilidade/responsabi-

lidade;

.Contabilidade divisional;

.Contabilidade de

balanços.

.Funcionamentos de

contabilidade de

custos;

.Custeio direto e por

absorção;

.Análise

custo/volume/lucro;

.Orçamentos;

.Projeções;

.Análisede

investimentos;

.Balanced

Scorecard;

.Gestão de

balanço;

.Gestão de tributos.

. Custo-padrão;

.Gestão de preços de

vendas;

.Inflação da empresa;

.Análise de custos.

Riscos

Como visto, o sistema de informação de nossa controladoria está estruturado para cumprir,

basicamente:

A empresa: dados para o gerenciamento global e consistente da empresa.

As divisões ou unidades de negócios: dados para gerenciamento da produção por setor e

avaliação de desempenho dos setores diversos da empresa.

Os produtos e serviços: dados para financiar, gestão de valores e análise de rentabilidade dos

produtos e linhas de produtos e serviços.

22

O PROCESSO DE GESTÃO

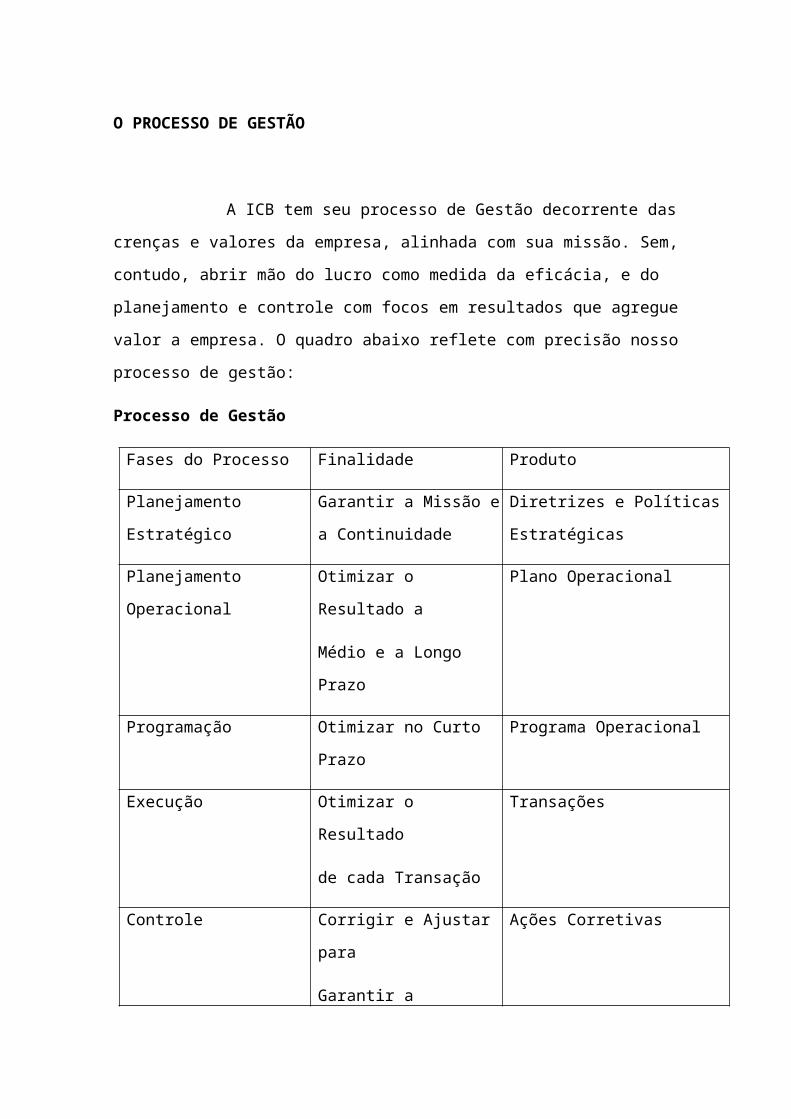

A ICB tem seu processo de Gestão decorrente das crenças e valores da

empresa, alinhada com sua missão. Sem, contudo, abrir mão do lucro como medida da eficácia,

e do planejamento e controle com focos em resultados que agregue valor a empresa. O quadro

abaixo reflete com precisão nosso processo de gestão:

Processo de Gestão

Fases do Processo Finalidade Produto

Planejamento Estratégico Garantir a Missão e a

Continuidade

Diretrizes e Políticas Estratégicas

Planejamento Operacional Otimizar o Resultado a

Médio e a Longo Prazo

Plano Operacional

Programação Otimizar no Curto Prazo Programa Operacional

Execução Otimizar o Resultado

de cada Transação

Transações

Controle Corrigir e Ajustar para

Garantir a Otimização

Ações Corretivas

Nosso modelo de gestão é a matriz do subsistema de gestão, deve ser

interpretado na empresa dentro de um procedimento orientado pelos responsáveis de cada setor

permitindo a determinação de sua administração para o fluxo do processo de tomada de decisão

em todos os níveis hierárquicos e nos planos empresariais, denominados de processo de gestão.

Dessa forma, o processo de gestão, também designado decisório, estará

compreendendo as fases do planejamento da execução e controle da empresa, de suas

atividades e áreas.

23

A CONTROLADORIA NO PLANEJAMENTO ESTRATÉGICO

Durante muito tempo a estratégia de uma empresa era algo que dizia respeito

apenas à sua alta cúpula, a maioria dos funcionários nem sequer ficava sabendo dos rumos

definidos para o negócio. Mas isso tem mudado, hoje vemos que cada empresa procura

desenvolver seus negócios e operações de modo mais participativo, coerente e consistente por

meio de padrões distintos e personalizados de estratégia. Os procedimentos operacionais são

documentos que definem a forma de trabalho dentro de uma seção ou departamento de uma

empresa. São, portanto, os planos operacionais que irão detalhar as ações e monitorar as

atividades de uma empresa. O fluxograma, por exemplo, é uma ferramenta que define muito

bem as etapas e tempos percorridos para a execução de uma atividade.

Diante da aceleração das mudanças no ambiente da empresa, ocorre uma

crescente pressão cuja exigência é a capacidade de mudar. Assim é que surge a estratégia

empresarial como o primeiro e o principal passo para a empresa atingir essa capacidade de

manobra diante de um contexto extremamente mutável. Criam-se uma variedade de planos

operacionais que implicam em métodos, dinheiro, tempo e comportamentos com fins

meramente estratégicos, mas que para surtir os efeitos desejados, esses planos precisam ocorrer

nos três níveis da empresa, a saber: alta administração (estratégico), gerencial (tático) e o

operacional (técnico).

Foi a partir do ano 2000, com a evolução da contabilidade gerencial, que o

foco começa a centralizar mais nas atividades e sistemas de informações de monitoramento da

estratégia, com destaque ao trabalho dos autores Kaplan e Norton (1997) através do modelo de

controle de metas estratégicas, o chamado Balanced Scorecard.

Daí que a visão da organização, bem como, os dados da composição e

funcionamento da empresa será o caminho para o significado de algumas informações a serem

agrupado ao Sistema de Informação Contábil. Por isso, caberá ao gestor acompanhar todo o

processo de gestão, desde o Planejamento Operacional ao Estratégico e sua Programação, até a

execução e o controle, dessa maneira, o Sistema de Informação Contábil deverá acompanhar

todo o processo.

24

De acordo com Padoveze, (2010), “um sistema de informação contábil é

abrangente e deverá acolher toda empresa, com identificação da alta administração e os outros

níveis hierárquicos da empresa para que tenham o sucesso na excelência empresarial”.

Eis que a missão da IBC e a razão de sua existência estão perfeitamente

coabitadas com seus valores, crenças, princípios e visão. Conhecidas todas as finalidades dessa

missão por todos os colaboradores da empresa, a controladoria poderá criar valor para a

mesma, desde que os envolvidos no registro de dados até a inserção no sistema de informação

para concretizar um relatório com informações corretas e precisas na tomada de decisão do

nível gerencial da empresa.

Nosso modelo de planejamento estratégico passa a emergir de um processo de

tradução das informações existentes em planos para atender as metas e objetivos da

organização. A base de todo o processo está em identificar, interpretar, coletar, armazenar,

mensurar, analisar e julgar informações.

25

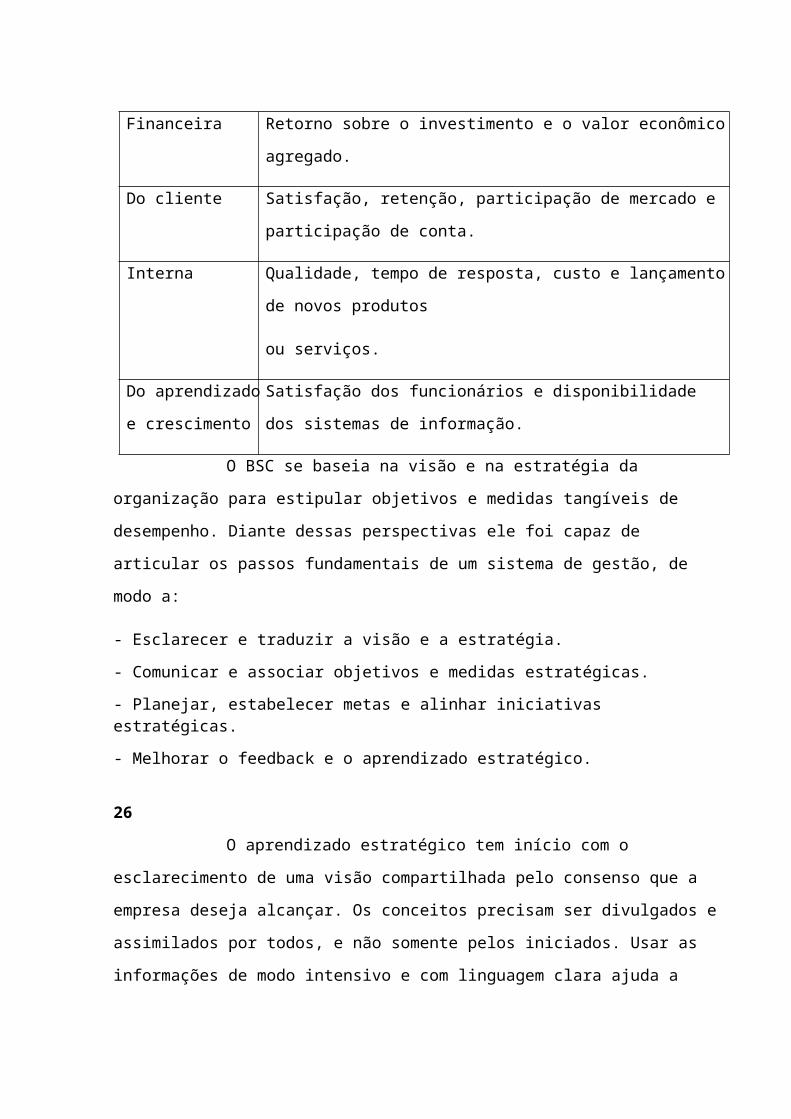

A APLICAÇÃO DO BALANCED SCORECARD

Kaplan e Norton afirmam que o Balanced Scorecard é a síntese do “choque

entre a força irresistível de construir capacidades competitivas de longo alcance e o objeto

estático do modelo tradicional de contabilidade financeira de custos”. As medidas financeiras

tradicionais, apesar de preservadas pelo BSC, são inadequadas para orientar e avaliar as

empresas da era da informação na geração de valor futuro, investindo em clientes,

fornecedores, funcionários, processos, tecnologia e inovação.

Utilizando o Balanced Scorecard para medir o desempenho da empresa IBC,

vamos adotar as premissas centradas no modelo de gestão estratégica que se baseiam numa

perspectiva financeira, do cliente, interna e do aprendizado, para o alcance das metas conforme

o quadro a seguir:

PERSPECTIVAS MEDIDAS GENÉRICAS

Financeira Retorno sobre o investimento e o valor econômico agregado.

Do cliente Satisfação, retenção, participação de mercado e participação de conta.

Interna Qualidade, tempo de resposta, custo e lançamento de novos produtos

ou serviços.

Do aprendizado e

crescimento

Satisfação dos funcionários e disponibilidade dos sistemas de

informação.

O BSC se baseia na visão e na estratégia da organização para estipular

objetivos e medidas tangíveis de desempenho. Diante dessas perspectivas ele foi capaz de

articular os passos fundamentais de um sistema de gestão, de modo a:

- Esclarecer e traduzir a visão e a estratégia.

- Comunicar e associar objetivos e medidas estratégicas.

- Planejar, estabelecer metas e alinhar iniciativas estratégicas.

- Melhorar o feedback e o aprendizado estratégico.

26

O aprendizado estratégico tem início com o esclarecimento de uma visão

compartilhada pelo consenso que a empresa deseja alcançar. Os conceitos precisam ser

divulgados e assimilados por todos, e não somente pelos iniciados. Usar as informações de

modo intensivo e com linguagem clara ajuda a traduzir conceitos complexos em termos mais

precisos, capazes de gerar o consenso entre os altos executivos.

O processo de comunicação e alinhamento mobiliza funcionários e altos

executivos para o alcance dos objetivos empresariais. Num trabalho permanente, os

profissionais dos diversos setores compreendem o papel a exercer no dia-a-dia e,

consequentemente, entendem melhor a própria empresa.

A interação entre funcionários, altos executivos e objetivos estratégicos

facilita o processo de planejamento, o estabelecimento de metas e de iniciativas estratégicas. A

diferença entre a realidade e o desejo será o alvo das novas iniciativas estratégicas.

Esses três primeiros passos fundamentais de um sistema de gestão podem ser

vitais para a implementação estratégica, mas não são suficientes para empresas que querem ser

competitivas e estar inseridas na era da informação.

É preciso que os altos executivos tenham o feedback sobre as estratégias mais

complexas. É necessário que a estratégia planejada seja permanentemente questionada e

adaptada à nova realidade para que ela continue, de fato, sendo adequada às circunstâncias

atuais. Os objetivos extraídos do feedback servem para atualizar e substituir os que se tornaram

velhos e obsoletos.

Enfim, o Balanced Scorecard em nossa empresa é um novo instrumento que

integra as medidas derivadas da estratégia, sem menosprezar as medidas financeiras do

desempenho passado, e que mede o desempenho organizacional sob quatro perspectivas

equilibradas como visto acima.

27

A APLICAÇÃO DA MATRIZ SWOTT

Através da análise SWOT vamos ter informações analíticas necessárias para

o Planejamento Estratégico. Sabemos que a análise estrutural da indústria é o ponto essencial

para a formulação da estratégia competitiva e que as forças externas e internas afetam todas as

empresas participantes da indústria.

Daí que para se manter competitiva a IBC desenvolveu diferentes habilidades

e com base nessas forças competitivas ela montou seu planejamento estratégico, para isso nós

estudamos tanto o ambiente externo como o ambiente interno, isso fez com que utilizássemos a

matriz SWOTT, por ser um sistema simples para posicionar e verificar a posição estratégica da

empresa nesse dois ambiente.

A seguir, serão apresentados os itens da matriz SWOT (Forças, Fraquezas,

Oportunidades e Ameaças) para a IBC.

FORÇASPreocupação social e relações estreitas com os consumidores.Produto com grande aceitabilidade pelos clientes

OPORTUNIDADESMercado deixado pelos clientes decepcionados com os produtos oferecidos.Produto com demanda crescente pela população.

FRAQUEZASProduto novo no mercado;Pouco conhecido;Resistência dos lojistas.

AMEAÇASEntrada de novos concorrentes;Disseminação de novos produtos.

Conforme o esquema acima a IBC teve como posicionamento as seguintes

conclusões estratégicas:

1 – por ser uma empresa nova no mercado as fraquezas precisavam ser eliminadas o mais

rápido possível, através de um bom planejamento de marketing;

2 – a IBC possuía como força sua grande preocupação com os valores familiares, aprendendo

com os erros das grandes indústrias do mercado;

3 - a grande oportunidade da IBC foi se aproveitar do mercado de clientes decepcionados com

os produtos ofertados pelos concorrentes;

4 - as ameaças a que a IBC estava exposta eram a entrada de novos concorrentes e a

disseminação de novos produtos. Daí criou mecanismos que pudessem monitorar essas

28

ameaças.

Nosso objetivo, portanto, ao utilizar a matriz SWOT foi o de determinar

estratégias de modo a que os pontos fortes sejam mantidos, haja redução na intensidade dos

pontos fracos, aproveitando oportunidades e buscando proteção das ameaças.

Após a análise interna, alguns pontos foram classificados como fraquezas e

outros como forças. Com a análise externa, pudemos identificar as ameaças e as

oportunidades e também inter-relacionar forças x fraquezas com ameaças x oportunidades.

29

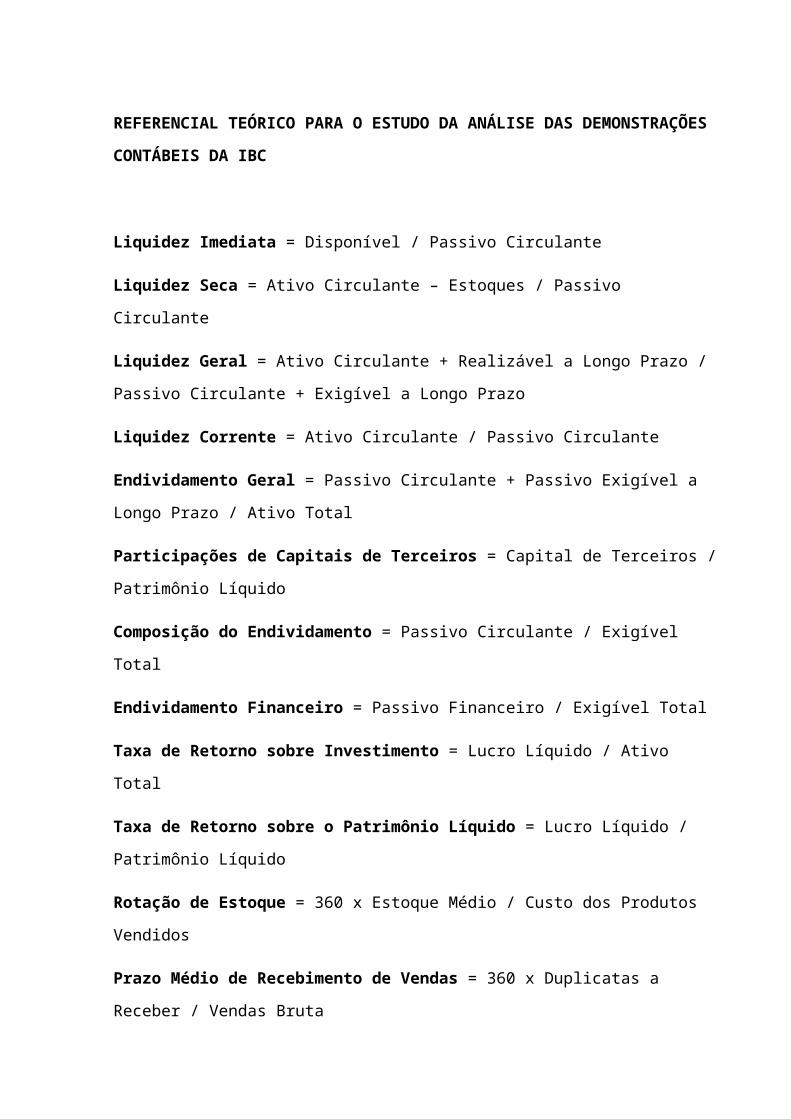

REFERENCIAL TEÓRICO PARA O ESTUDO DA ANÁLISE DAS DEMONSTRAÇÕES

CONTÁBEIS DA IBC

Liquidez Imediata = Disponível / Passivo Circulante

Liquidez Seca = Ativo Circulante – Estoques / Passivo Circulante

Liquidez Geral = Ativo Circulante + Realizável a Longo Prazo / Passivo Circulante + Exigível

a Longo Prazo

Liquidez Corrente = Ativo Circulante / Passivo Circulante

Endividamento Geral = Passivo Circulante + Passivo Exigível a Longo Prazo / Ativo Total

Participações de Capitais de Terceiros = Capital de Terceiros / Patrimônio Líquido

Composição do Endividamento = Passivo Circulante / Exigível Total

Endividamento Financeiro = Passivo Financeiro / Exigível Total

Taxa de Retorno sobre Investimento = Lucro Líquido / Ativo Total

Taxa de Retorno sobre o Patrimônio Líquido = Lucro Líquido / Patrimônio Líquido

Rotação de Estoque = 360 x Estoque Médio / Custo dos Produtos Vendidos

Prazo Médio de Recebimento de Vendas = 360 x Duplicatas a Receber / Vendas Bruta

Prazo Médio de Pagamento das Compras = 360 x Fornecedores / Compras

Giro do Ativo = Receitas Líquidas de Vendas / Ativo Total

Necessidade de Capital de Giro (NCG) = Rotação do Estoque + Prazo de recebimento das

compras.

Ebitda ou Lajida = Lucro Antes do Imposto de Renda + Depreciação / Despesas Financeiras.

Grau de Alavancagem Financeira = Lucro Operacional / Lucro Operacional – Despesas

Financeiras.

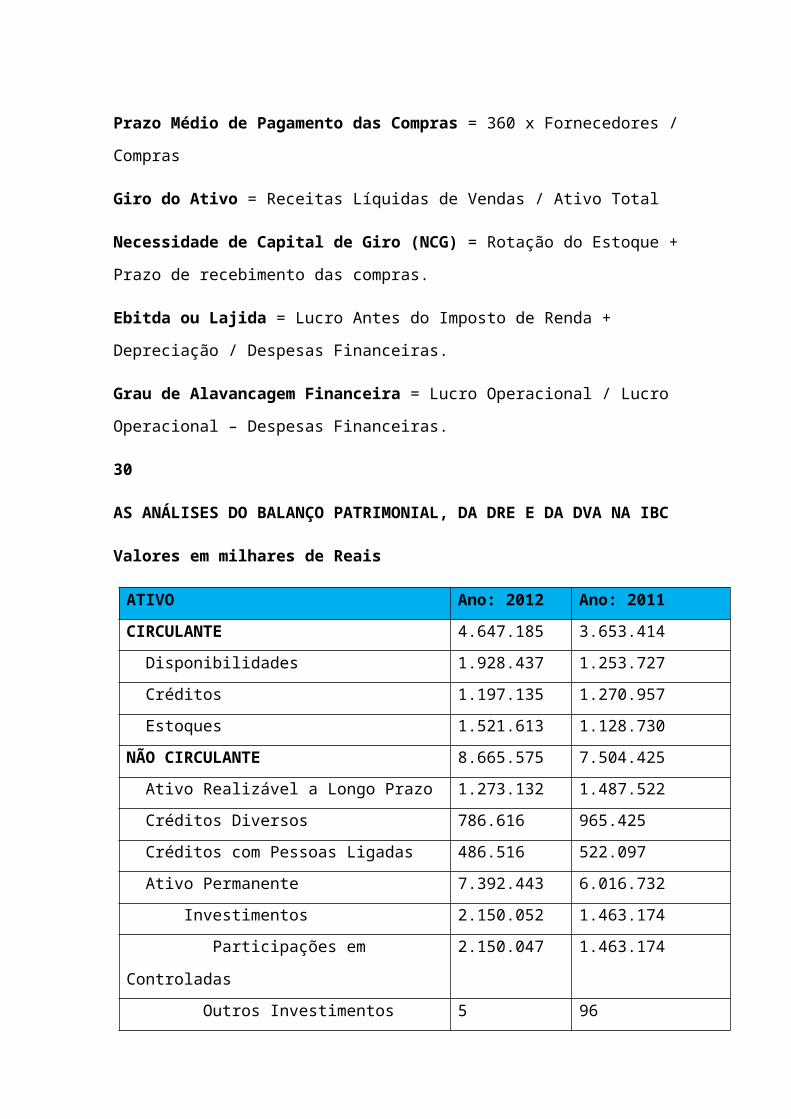

30

AS ANÁLISES DO BALANÇO PATRIMONIAL, DA DRE E DA DVA NA IBC

Valores em milhares de Reais

ATIVO Ano: 2012 Ano: 2011

CIRCULANTE 4.647.185 3.653.414

Disponibilidades 1.928.437 1.253.727

Créditos 1.197.135 1.270.957

Estoques 1.521.613 1.128.730

NÃO CIRCULANTE 8.665.575 7.504.425

Ativo Realizável a Longo Prazo 1.273.132 1.487.522

Créditos Diversos 786.616 965.425

Créditos com Pessoas Ligadas 486.516 522.097

Ativo Permanente 7.392.443 6.016.732

Investimentos 2.150.052 1.463.174

Participações em Controladas 2.150.047 1.463.174

Outros Investimentos 5 96

Imobilizado 4.297.290 4.247.947

Intangível 945.101 305.611

ATIVO TOTAL 13.312.760 11.157.668

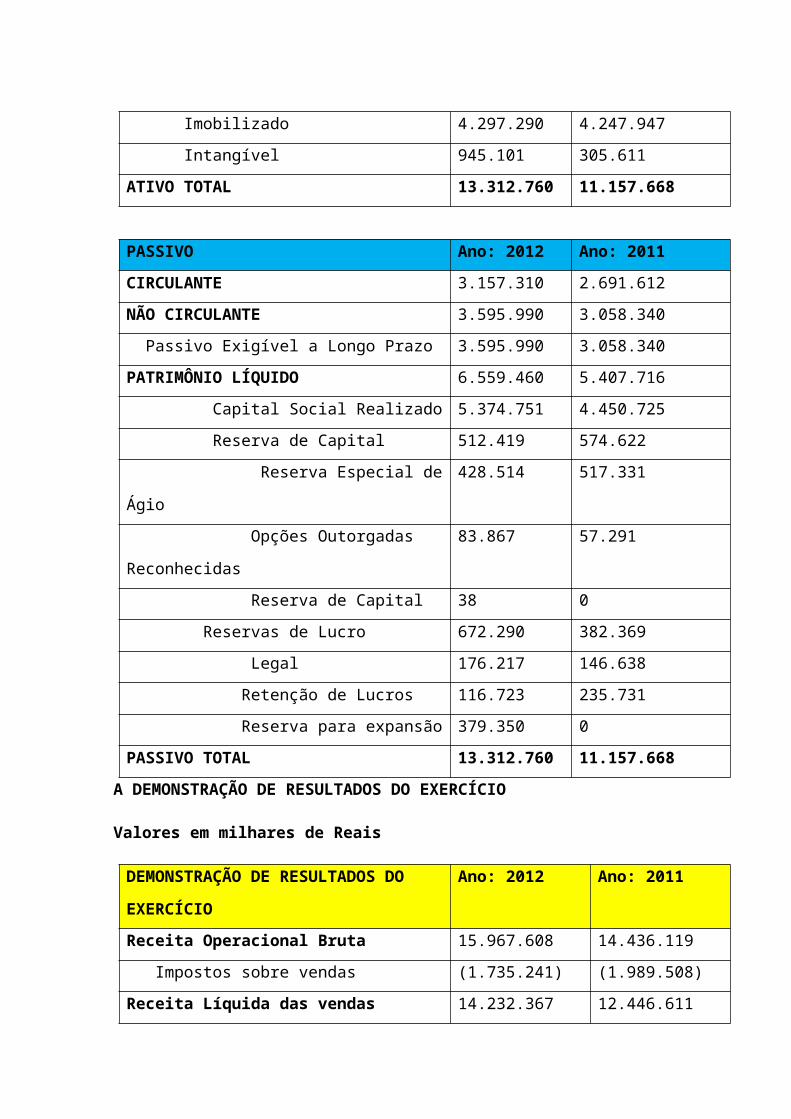

PASSIVO Ano: 2012 Ano: 2011

CIRCULANTE 3.157.310 2.691.612

NÃO CIRCULANTE 3.595.990 3.058.340

Passivo Exigível a Longo Prazo 3.595.990 3.058.340

PATRIMÔNIO LÍQUIDO 6.559.460 5.407.716

Capital Social Realizado 5.374.751 4.450.725

Reserva de Capital 512.419 574.622

Reserva Especial de Ágio 428.514 517.331

Opções Outorgadas Reconhecidas 83.867 57.291

Reserva de Capital 38 0

Reservas de Lucro 672.290 382.369

Legal 176.217 146.638

Retenção de Lucros 116.723 235.731

Reserva para expansão 379.350 0

PASSIVO TOTAL 13.312.760 11.157.668

A DEMONSTRAÇÃO DE RESULTADOS DO EXERCÍCIO

Valores em milhares de Reais

DEMONSTRAÇÃO DE RESULTADOS DO

EXERCÍCIO

Ano: 2012 Ano: 2011

Receita Operacional Bruta 15.967.608 14.436.119

Impostos sobre vendas (1.735.241) (1.989.508)

Receita Líquida das vendas 14.232.367 12.446.611

Custo das mercadorias vendidas (10.435.484) (9.094.936)

Lucro Bruto 3.796.883 3.351.675

(Despesas) receitas operacionais (3.089.904) (3.002.604)

Despesas com vendas (2.122.949) (1.960.760)

Gerais e administrativas (481.906) (437.885)

Depreciação e amortização (330.473) (464.039)

Resultado financeiro (148.737) (210.211)

Resultado de equivalência patrimonial 58.455 76.355

Outras despesas e receitas operacionais (64.294) (6.064)

Lucro antes do imposto de renda e CSLL 706.979 349.071

Imposto de renda e contribuição social (88.801) (72.128)

Lucro antes das participações 618.178 276.943

Participação dos empregados nos resultados (26.598) (16.516)

Lucro líquido do exercício 591.580 260.427

Dentro dos prognósticos apresentados nos anos de 2012 e 2011, vamos

trabalhar no desenvolvimento econômico e financeiro da IBC para saber qual sua perspectiva

de sobrevivência no mercado, além da agregação de valores.

Índices de Liquidez - vai nos revelar a capacidade que ela tem de honrar seus compromissos

em qualquer tempo. Os mais usuais são:

Liquidez Imediata: revela de quanto à empresa dispõe para saldar, imediatamente, suas

dívidas de curto prazo utilizando apenas os recursos que estão disponíveis no momento atual da

análise.

Cálculo: Liquidez Imediata = 1.928.437 / 3.157.310 = 0,61

O indicador de 0,61 revela que a empresa dispõe de recursos suficientes para pagar de imediato

61% das dívidas de curto prazo. Todavia é importante ressaltar que se este índice estiver muito

elevado, a empresa poderá estar desperdiçando a oportunidade de investir o excedente de caixa

em melhorias no imobilizado ou na expansão da empresa.

Liquidez Seca: apresenta a capacidade que a empresa tem para fazer os pagamentos de curto

prazo fazendo uso das disponibilidades e de valores a receber excluindo-se a conta estoques.

Cálculo: Liquidez Seca = 3.125.572 / 3.157.310 = 0,99

O indicador de 0,99 revela que para cada R$ 1,00 de obrigações de curto prazo, a empresa

dispõe de R$ 0,99 para quitá-las sem a necessidade de vender seus estoques. Este índice

demonstra uma situação de conforto para as finanças da empresa, visto que ela não terá que se

apressar em vender seus estoques.

Liquidez Geral: este índice apresenta a capacidade que a empresa possui de honrar seus

compromissos, tanto de curto, quanto de longo prazo, levando em consideração tudo que ela

transformará em dinheiro, relacionando-se com tudo que já assumiu como dívida.

Cálculo: Liquidez Geral = 5.920.317 / 6.753.300 = 0,88

Observa-se que para cada R$ 1,00 de obrigações, a empresa dispõe de R$ 0,88 para pagá-las.

Esta situação pode ser considerada favorável, visto que parte das dívidas, assim como de

valores a receber são de longo prazo. Isto quer dizer que a empresa terá tempo suficiente para

que suas atividades gerem recursos de caixa para fazer frente à essas obrigações.

Liquidez Corrente: evidencia a capacidade de pagamento da empresa até o final do exercício

seguinte. Assim sendo, observa-se que os indicadores de liquidez corrente têm por finalidade

evidenciar a capacidade que a empresa tem de honrar seus compromissos de curto prazo.

Cálculo: Liquidez Corrente = 4.647.185 / 3.157.310 = 1,47

O índice encontrado revela que a empresa dispõe de uma boa liquidez, pois para cada R$ 1,00

de obrigações de curto prazo, a empresa dispõe de R$ 1,47 para pagá-las. Neste caso a empresa

paga toda dívida e tem uma folga de caixa considerável, isto é, lhe sobra R$ 0,47 no caixa da

empresa.

Indicadores de Endividamento – esses índices buscam descrever a relação que existe entre o

capital próprio e o capital de terceiros na entidade. O objetivo desses índices é destacar se a

empresa, para manter sua operação, utiliza mais de recursos de terceiros ou de recursos

próprios. Os principais indicadores de endividamento são:

Endividamento Geral: esse índice revela qual é o percentual do ativo total que está sendo

financiado por recursos de terceiros.

Cálculo: Endividamento Geral = 6.753.300 / 13.312.760 = 0,51

O índice encontrado indica que 51% dos ativos da empresa estão sendo financiados por

recursos de terceiros. Este indicador demonstra um certo equilíbrio e precaução por parte da

empresa.

Participações de Capitais de Terceiros: este índice revela quanto a empresa tem de dívida em

relação ao seu capital próprio.

Cálculo: Participação de Capital de Terceiros = 6.753.300 / 6.559.460 = 1,03

O índice encontrado revela que para cada R$ 1,00 de dívida, a empresa possui R$ 1,03 de

capital dos sócios. Este indicador aponta que os sócios tem recursos suficientes para pagar o

dinheiro de terceiros. Isto quer dizer que em uma possibilidade de insolvência, o dinheiro

investido pelos sócios na empresa é suficiente para pagar os credores.

Composição de Endividamento: indica qual é o percentual de endividamento que vence no

curto prazo. Para a empresa quanto maior for este índice melhor será a situação dela, pois se a

maior parcela da dívida estiver no longo prazo, mais tempo ela terá para que suas atividades

operacionais gerem recursos para quitar as dívidas de longo prazo.

Cálculo: Composição do Endividamento = 3.157.310 / 6.753.300 = 0,47

O índice encontrado informa que 47% das dívidas vencem no curto prazo e que 53% vencem

no longo prazo. Quanto menor for este índice, melhor será para a empresa, já que terá mais

tempo para fazer com que suas atividades gerem recursos para pagar suas obrigações.

Endividamento Financeiro: demonstra quanto dos recursos de terceiros oneram os resultados

da empresa. Para a empresa quanto menor for o índice, melhor será para ela, pois isto indica

que grande parte do endividamento da empresa não tem custo financeiro.

Cálculo: Endividamento financeiro = 388.111 / 6.753.300 = 0,06

O índice encontrado diz que a empresa utiliza apenas 6% de passivo que oneram o resultado da

empresa. Isto quer dizer que não tem muita dependência de capital de terceiro e principalmente

daqueles que oneram com juros a pagar o resultado da empresa.

Indicadores de Rentabilidade – estes indicadores estão voltados para a geração de resultados

da entidade e, portanto, evidenciam os aspectos econômicos da mesma. A importância destes

indicadores está em calcular o percentual do lucro, comparando-o com valores absolutos da

demonstração de resultados que possuem uma relação como ele. Os principais indicadores de

rentabilidade são:

Taxa de Retorno sobre Investimento: representa a relação existente entre o ativo e o lucro

líquido através dos ganhos produzidos pelas atividades operacionais da empresa em função dos

investimentos, por ela, realizados.

Cálculo: Taxa de Retorno sobre Investimento = 591.580 / 13.312.760 = 0,04

Taxa de Retorno sobre o Patrimônio Líquido: apresenta o percentual do lucro sobre o capital

investido pelos proprietários da empresa. Entende-se que a finalidade dos indicadores de

rentabilidade é calcular a taxa percentual do lucro em relação com valores absolutos das

demonstrações, que mantém relação com o mesmo.

Cálculo: Taxa de Retorno sobre o PL = 591.580 / 6.559.460 = 0,09

O índice encontrado revela que para cada R$ 1,00 investido, os sócios obtiveram um ganho de

R$ 0,09.

Indicadores de Rotatividade – a situação financeira da empresa pode ser entendida por meio

desses indicadores. Isto porque a situação financeira da entidade pode está vinculada com o

prazo de recebimento das vendas, prazo de pagamento das compras, rotação de estoque, entre

outros. Os principais indicadores de rotatividade são:

Rotação de Estoque: indica de quantos dias, em média, o estoque permanece na empresa até

ser vendido. Este indicador é utilizado para controlar a renovação dos produtos.

Cálculo: Rotação de Estoque = 547.780.680 / 10.435.484 = 52,49

O índice revela que a empresa leva em média 52 dias para vender seu estoque.

Prazo Médio para Recebimento das Vendas: apresenta o prazo médio concedido aos clientes

para recebimento das vendas.

Cálculo: Prazo Médio Recebimento Vendas = 430.968.600 / 15.967.608 = 26,99

O índice informa que a empresa leva, em média, 27 dias para receber suas vendas. Esse

indicador demonstra que a empresa utiliza uma interessante política de concessão de crédito,

pois consegue receber suas vendas em menos de 30 dias.

Prazo Médio para Pagamento das Compras: informa quantos dias, em média, terá a empresa

para saldar suas compras.

Cálculo: Prazo Médio de Pagamento das Compras = 837.879.840 / 10.828.367 = 77,38

O índice encontrado informa que a empresa leva, em média, 77 dias para pagar suas compras.

Esse indicador demonstra que a empresa adota uma estratégia de negociação com os

fornecedores que lhe concede uma boa folga para pagar pelas compras.

Giro do Ativo: demonstra quantas vezes o ativo se renovou no período, em função do volume

de suas vendas.

Cálculo: Giro do Ativo = 14.232.367 / 13.312.760 = 1,07

O resultado encontrado indica que o ativo total da empresa se renovou 1,07 vezes no período

em função das vendas realizadas. Além disso, as vendas da empresa excederam em 7% seu

volume de investimentos.

Necessidade de Capital de Giro: indica por quantos dias a empresa necessita de recursos para

financiar suas atividades operacionais.

Cálculo: Necessidade de Capital de Giro = 52,49 + 26,99 = 79,48

O índice encontrado revela, em média, que durante 79 dias a empresa dispõe de capital de

giro para manter suas atividades.

A DEMONSTRAÇÃO DE VALOR ADICIONADO - DVA

A DVA é uma demonstração que evidencia o montante de valor que a

empresa está agregando ou adicionando como consequência de sua atividade, ou seja, para

onde está indo a riqueza gerada pela empresa. Vejamos o quadro demonstrativo da DVA da

IBC nos anos de 2012 e 2011.

Valores em milhares de Reais

Demonstração de Valor

Adicionado

Ano: 2012 Ano: 2011

Receitas 15.970.538 14.415.564

Vendas de mercadorias 15.967.608 14.436.119

Perda para créditos de

liquidação duvidosa

(13.258) (14.491)

Não Operacionais 16.188 (6.064)

Insumos adquiridos de terceiros (11.821.161) (11.456.991)

Custo das mercadorias vendidas (10.611.570) (10.505.110)

Materiais, energias, serviços

terceiros e outros

(1.209.591) (951.881)

Valor adicionado Bruto 4.149.377 2.958.573

Depreciação e amortização (330.473) (464.039)

Valor adicionado líquido

produzido pela empresa

3.818.904 2.494.534

Recebido em transferência 287.509 331.427

Equivalência patrimonial 58.455 76.355

Receitas financeiras 229.054 255.072

Valor adicionado total a

distribuir

4.106.413 2.825.961

Colaboradores 1.210.578 1.115.038

Salários 840.494 753.152

Participações 26.598 35.999

Benefícios 286.623 257.572

FGTS 56.863 68.315

Impostos, taxas e contribuições 1.635.167 724.301

Federais 929.871 359.054

Estaduais 639.915 303.098

Municipais 65.381 62.149

Financiadores 669.088 726.195

Juros 377.789 455.604

Aluguéis 291.299 270.591

Dividendos 140.500 61.851

Retenção de lucros 451.080 198.576

Valor Adicionado Total Distribuido 4.106.413 2.825.961

EBITDA: termo em Inglês, Earning Before Interests, Taxes, Depreciation and

Amortization.

Denominado no Brasil de LAJIDA (Lucro antes dos juros, impostos, depreciação e

amortização) este índice expurga do lucro da atividade apenas as despesas de depreciação e

amortização por não representarem desembolsos. Iudícibus (2007) afirma que esse índice avalia

o tempo necessário para que uma empresa possa prosperar sob uma perspectiva de longo prazo,

considerando-se somente sua atividade operacional.

Destaca-se a necessidade de se adotar uma metodologia a fim de padronizar a elaboração do

EBITDA/LAJIDA para que se possa realizar uma comparação entre as empresas utilizando-se

esse índice.

Cálculo: EBTDA = 1.037.452 / 148.737 = 6,98

O índice encontrado revela que a empresa é capaz de cobrir 6,98 vezes as despesas de juros do

exercício.

Alavancagem Financeira – a alavancagem financeira pode ser entendida como a capacidade

que os recursos de terceiros apresentam, de elevar os resultados líquidos dos acionistas da

empresa. Assaf Neto (2007) afirma que a alavancagem financeira resulta da participação de

capitais de terceiros na estrutura de capital da empresa.

Portanto, o endividamento só é interessante para a empresa quando seu custo é inferior ao

retorno obtido pela sua aplicação na empresa.

Cálculo: Grau de Alavancagem Financeira = 706.979 / 558.242 = 1,27

O resultado encontrado indica que a cada 1% de aumento no resultado operacional, a empresa

obtém um acréscimo de 1,27% no seu lucro líquido. Isto quer dizer que a empresa utiliza-se de

passivos mais baratos em relação ao retorno que produzem nos ativos, o que promove um

incremento nos resultados dos proprietários.

REFERENCIAL TEÓRICO PARA APLICAÇÃO DO EVA

EVA (ECONOMIC VALUE ADDED)

O EVA é um indicador do valor econômico agregado que possibilita a

executivos, acionistas e investidores uma nítida visão acerca da rentabilidade do capital

empregado na empresa. Ou seja, mostra se este foi bem ou mal investido em termos de geração

de riquezas para o empreendimento, possibilita analisar o resultado, os recursos aplicados e a

estrutura de capital.

O EVA foi criado com a finalidade de avaliar se, a cada ano, a empresa está

ganhando dinheiro suficiente para pagar o custo do capital que administra.

O EVA negativo não significa necessariamente que a companhia está a beira

da falência, mas é um alerta para os sócios de tais empresas repensarem suas estratégias de

atuação: o capital investido na empresa não esta sendo remunerado a uma taxa mínima que

compense o risco envolvido no negocio. Diante dessa situação, cabe a companhia reavaliar sua

atuação: realocar ativos, idealizar novos produtos, buscar novos mercados, investir em projetos

mais rentáveis ou até mesmo desinvestir, alocando o capital em outro tipo de negócio.

Em geral o Conselho de acionistas estabelece uma taxa de remuneração para o

capital investido que traduz as expectativas dos acionistas e serve de meta para a empresa em

suas projeções orçamentárias. Essa taxa varia de empresa para empresa, mas no mínimo os

acionistas esperam algo que recupere a inflação e acrescente algum ganho ao capital. Que é o

chamado custo de oportunidade.

No Brasil um das taxas de referencia aplicadas é o TJLP – taxa de juros de

longo prazo.

VANTAGENS:

1 - Auxilia na formulação de planos, projetos e orçamentos de longo prazo;

2 - Alinha os interesses dos agentes com os dos diretores, submetendo os gerentes e

funcionários aos desejos dos acionistas;

3 - Cria uma teia de interesses; porque representa a forma mais socialista de capitalismo;

4 – Quando utilizado para determinar a remuneração dos funcionários, os motiva a agregar

valor;

5 – Indica realmente o ”quanto” foi agregado de riqueza.

AS QUATRO ABORDAGENS DISTINTAS DO EVA

a) EVA – formulação contábil do lucro líquido : a determinação do EVA acontece com a

dedução do valor pago para remunerar os recursos captados dos acionistas, também conhecido

como capital próprio. Por esta abordagem considera-se que os juros pagos na captação de

recursos alheios (capital de terceiros) já foram abatidos das receitas como despesas financeiras,

originando o lucro líquido;

b) EVA – formulação contábil do lucro operacional: nesta concepção o cálculo do EVA

realizado com a subtração dos valores que remuneraram os recursos captados junto a terceiros,

bem como o capital próprio, do lucro operacional (ou NOPAT);

c) EVA – formulação financeira do RROI : o cálculo do EVA considera, por este enfoque,

a aplicação do percentual do RROI (residual returnon investment) sobre o total dos recursos

captados (investimento total). O RROI, segundo tais autores, é o “spread entre a taxa de retorno

de uma empresa (ROI) menos o seu respectivo custo de capital.”;

d) EVA – formulação financeira do WACC: é o enfoque mais tradicional de obtenção do

EVA deduzindo-se do lucro operacional (NOPLAT) a parcela resultante do WACC (sigla

de WeightAverageCostof Capital , que expressa o custo médio ponderado do capital, ou o custo

de oportunidade da empresa obtido pela ponderação dos custos dos capitais próprios e de

terceiros).

NOPAT = lucro operacional liquido depois do imposto, em que as despesas financeiras não

estão incluídas.

WACC = custo médio ponderado de capital.

CAPITAL = é o capital investido tanto o capital próprio como o capital de terceiros.

CÁLCULO DO EVA

O Eva é representado por uma fórmula, vamos utilizar como exemplo uma

empresa que possui um lucro operacional de 810.000. Os impostos sobre os lucros são

calculados a razão de 30% sobre o lucro operacional e os acionistas estabeleceram a

remuneração da TJLP (12%) como meta mínima de remuneração de capital. O ativo

operacional corresponde a 4.640.00.

Fórmula:

EVA = LOLAI – C% X TC

LOLAI = lucro operacional liquido após imposto.

C% = custo percentual do capital, ou seja, a remuneração que o acionista deseja.

TC = capital total

A CRIAÇÃO DE VALOR

Do ponto de vista financeiro, a empresa se torna real com a decisão de

investimento de seu empreendedor, acionista ou proprietário, que reunirá uma quantidade de

recursos próprios – ou com a ajuda de terceiros – para viabilizar o empreendimento.

Apesar do plano de criação de um empreendimento ou negócio ter elencado

à sua existência uma série de componentes – atendimento de um conjunto de funções sociais,

mercadológicas e até de própria realização pessoal para o empreendedor -, o mundo das

finanças irá restringir seu objetivo à criação de valor econômico para seu empreendedor.

O conceito de criação de valor está diretamente relacionado à própria

sustentação e viabilidade do negócio. Afinal, a criação de valor é o resultado da venda do

produto ou da prestação de serviço de forma a gerar uma quantia de recursos financeiros capaz

de:

* Pagar os custos operacionais.

* Pagar os empréstimos e respectivos juros.

* Remunerar o dono da empresa de modo que ele não encontre alternativa melhor em outros

negócios para o uso de seu tempo e seu capital.

Se quaisquer dessas condições não são suportadas pela empresa, por mais

nobre que seja sua função, não haverá sustentação econômica para mantê-la em operação. Nós

da ICB, como empreendedores nos vemos como credor do próprio negócio, já que nos

privamos do nosso capital.

Por isso, o nosso empreendimento como entidade jurídica independente deve

os recursos financeiros a nós mesmos em virtude do capital investido. E para que ocorra valor,

deve repagar o investimento acrescido de uma quantia suficiente para remunera-lo pelo tempo

de privação – por não ter seu capital disponível – e pelo risco de perder seu dinheiro se o

empreendimento der errado por qualquer motivo.

A AVALIAÇÃO DA EMPRESA

Sabe-se que a avaliação de um bem, um ativo, um negócio ou uma empresa é

uma tentativa de expressar o quanto vale, no momento presente, o objeto que está sendo

avaliado. E isso faz com que instintivamente, qualquer pessoa ao avaliar determinado objeto,

procura quantificar quais benefícios presentes e futuros serão gerados pelo fato de adquiri-lo. E,

consequentemente, quanto está disposto a pagar para ser dono de tal objeto.

O procedimento utilizado na avaliação empresarial parte do mesmo princípio

e busca quantificar o valor presente de uma empresa, tendo em vista o benefício que ela poderá

proporcionar ao investidor que pretende adquiri-la.

Em termos financeiros, todo benefício a ser proporcionado pela empresa é

traduzido por sua capacidade de geração de caixa futuro subtraído do pagamento de dívidas e

impostos.

De forma genérica, pode-se afirmar que toda riqueza gerada pela empresa por

meio da venda de seus produtos e traduzida por sua geração de caixa – será destinada:

- ao pagamento de impostos;

- ao pagamento de suas dívidas com terceiros;

- aos acionistas

Como a capacidade de geração de caixa é dada pelas características

operacionais típicas da empresa, os objetivos do acionista são:

- aumentar ao máximo a eficiência fiscal do negócio, reduzindo sua carga tributária,

obviamente dentro dos limites da lei.

- otimizar a utilização do capital de terceiros de acordo com as estratégias de alavancagem

financeira.

A avaliação de empresas é realizada de modos distintos segundo o objetivo.

Ela pode ser:

- pelo valor contábil;

- pelo valor de liquidação;

- pelo valor de fluxo descontado.

- pelo EVA (Economic Value Added)

Tivemos a preocupação de incluir os indicadores financeiros e econômicos

em nosso estudo por acreditar que esses índices permitem ter uma clara ideia do desempenho e

das perspectivas de uma determinada empresa. Mas tivemos o cuidado também de analisar

todos os itens do balanço, sob pena de o procedimento para julgar a situação da empresa ser

parcial ou superficial.

Entendemos, que mesmo não sendo o objetivo final na elaboração deste

projeto, que essas análises nos propicia informações adicionais de grande importância,

possibilitando a nós gerenciar a execução orçamentária, financeira e patrimonial, além de

fornecer resultados com significativa margem de segurança.

Nossa intenção aqui, porém, parte do pressuposto de podermos avaliar nosso

empreendimento dentro dos parâmetros do EVA, sem, contudo, desmerecer os outros métodos

de avaliação.

Antes, contudo, convém saber o que vem a ser o EVA. No mundo financeiro

o EVA é considerado como um dos índices que melhor refletem o desempenho de uma

determinada empresa. Ele é ao mesmo tempo uma medida do lucro econômico da empresa e a

base de um sistema integrado de gestão financeira e de remuneração variável.

Em linhas gerais, o EVA corresponde ao Lucro Operacional Líquido, após os

impostos (NOPAT), menos os encargos sobre o capital investido na empresa, encargos esses

que correspondem ao valor que o fornecedor de capital poderia vir a receber, caso investisse

numa outra empresa de risco semelhante.

O EVA, portanto, é um indicador do valor econômico agregado considerando

o custo do capital aportado pelos acionistas ou sócios de um determinado negócio. É

basicamente utilizado para calcular a riqueza criada em certo espaço de tempo, buscando o

cálculo da rentabilidade real de um capital aplicado.

Ele é considerado, juntamente com o fluxo de caixa descontado, o mais justo

na avaliação de um negócio, já que leva em conta também a remuneração dos sócios da

empresa. Entendendo que um negócio que não pode remunerar seus sócios não é

suficientemente lucrativo.

O VALOR ECONÔMICO AGREGADO (EVA)

2012 2011

(=) Resultado Operacional 706.979,00 349.071,00

(=) Alíquota 25% 25%

(-) Imposto de renda -176.744,75 -87.267,75

(=) Resultado operacional após IR

530.234,25 261.803,25

(*) Capital investido ( Total do ativo)

13.312.760,00 11.157.668,00

(*) Custo de oportunidade 24,80% 23,92%

= Capital investido * Custo de oportunidades

3.301.248,49 2.668.439,51

CÁLCULO DO EVA

EVA = Lucro operacional líquido (NOPAT) - [ WACC ano * Investimento ]

EVA 2012 = - 2.771.014,24

EVA 2011 = - 2.406.636,26

Cálculo do EVA 2012 2011Empréstimos CP 53.294,00 285.048,00Empréstimos LP 849.069,00 898.702,00Capital de Terceiros 902.363,00 1.183.750,00Despesa financeira 377.791,00 465.283,00

ESTRUTURA DE CAPITAL DA EMPRESA

CT CT41,9% 39,3%CP CP58,1% 60,7%

Muitos gestores se contentam em apresentar um lucro líquido contábil positivo, no entanto, isso

não necessariamente reflete o real resultado almejado pelos investidores. Pelo ECONOMIC

VALUE ADDED (EVA®), os gestores passam a visualizar se os negócios estão ou não

agregando valor para os acionistas. Se não estiverem, os investidores certamente

buscarão outras alternativas de negócio que remunerem seu capital. Logo, todos na

organização procurarão desempenhar as atividades de forma a gerar um EVA positivo (e não

apenas um lucro contábil positivo). É claro que qualquer processo orçamentário apresenta

virtudes e limitações, mas cabe aos gestores observarem tais falhas e contorná-las de modo a

adaptar o sistema para atingir o melhor resultado possível.

Podemos concluir que em 2011 o retorno foi menor do que o investidor

esperava, porém, em 2012 seu retorno foi maior que o previsto.

O EVA negativo não significa que o a empresa esta a beira da falência, mais

sim é um alerta.

O CONTADOR COMO ESTRATEGISTA ORGANIZACIONAL

O contador gerencial, também conhecido como controller da empresa, tem

como principal função na moderna Contabilidade Gerencial, a função de assessoria, é o seu

departamento que tem a incumbência de prestar serviços especializados aos outros

administradores e à presidência da empresa. É pelo departamento de contabilidade que passa

o aconselhamento e a ajuda na elaboração do orçamento da empresa, a análise de variações,

determinação de preços, tomadas de decisões especiais, uniformização da contabilização dos

departamentos para que os relatórios sejam uniformes, afim de que possa facilitar o manuseio

da informação gerada.

Também podemos definir como característica do contador gerencial a

precisão e a defesa dos interesses da empresa, pois os administradores querem que o

controller forneça dados e números precisos e pertinentes à decisão que será tomada, querem

inclusive que ele recomende qual deve ser a decisão, mesmo que não seja esta a decisão

tomada pela alta administração.

O contador gerencial deve ser uma pessoa altamente qualificada, com

profundo conhecimento dos princípios contábeis, pois é ele quem definirá e controlará todo o

fluxo de informações da empresa, fazendo com que, como já foi dito anteriormente, as

informações corretas cheguem aos interessados dentro de prazos adequados e que a

administração superior só receba informações úteis à tomada de decisões. Ele tem papel

importante no processo de tomada de decisões, não como tomadores de decisões, mas como

coletores e relatores de dados relevantes.

Podemos resumidamente, conforme diz Padoveze, atribuir-lhe as seguintes

atribuições:

Assegurador da Eficácia Empresarial;

Lucro como Medida da Eficácia;

Sistema de Informação Contábil Gerencial;

Mensura Corretamente o Resultado das Atividades Empresariais;

Apoiador e Influenciador na Estratégia Organizacional.

CONCLUSÃO

A elaboração desse projeto nos permitiu ver quanto é importante ter um setor

responsável pelo programa que elabora e implementa a manutenção do sistema integrado de

informações operacionais, contábeis e financeiras de uma determinada instituição, sem ou com

propósito lucrativo da Contabilidade. É a continuidade da contabilidade ou da administração,

sendo dividida em Controladoria Administrativa e Controladoria Contábil, porém na prática

profissional costuma ficar sob a proteção de um único gestor, podendo ser chamado de

controller ou controlador.

É nesse direcionamento que o setor de Controladoria da IBC foi se

posicionar, admitindo que tivesse como missão aperfeiçoar os processos decisórios com fins de

assegurar os dados adequados aos seus gestores para que tenham eficácia em suas gerências.

Com o objetivo de potencializar a informação contábil e o sistema de

informação contábil como instrumento de resolução é necessário uma retificação do registro

contábil. Compreendendo que todo e qualquer sistema de informação contábil, desde o mais

elementar até o mais sofisticado, tem a finalidade, entre outras, de permitir o gerenciamento do

empreendimento e para tanto é necessário que este sistema de informações esteja organizado

em demonstrações para facilitar a análise, confrontar os resultados e chegar a conclusões óbvias

para que no final de cada exercício os stakeholders dessa empresa possam tomar o rumo

adequado na administração de seus negócios e com isto obter um resultado satisfatório.

Vimos que para desenvolver a empresa, antes de começar a produzir, foi