SPED Contabil Lei12973 Adocao Ciclo ZeSergio 0512 [Modo de … · 2015-12-03 · Conselho Regional...

15

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015 Palestra SPED Contábil Lei 12.973/14 (Adoção Inicial das Normas Contábeis) Elaborado por: José Sérgio Fernandes de Mattos O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Dezembro 2015

-

Upload

vuongthien -

Category

Documents

-

view

237 -

download

0

Transcript of SPED Contabil Lei12973 Adocao Ciclo ZeSergio 0512 [Modo de … · 2015-12-03 · Conselho Regional...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

SPED Contábil Lei 12.973/14

(Adoção Inicial das Normas Contábeis)

Elaborado por:

José Sérgio Fernandes de Mattos

O conteúdo desta apostila é de inteira

responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Dezembro 2015

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

ECD

EFD IPI/ICMS

CT-e

e-Financeira

NF-e

e-Social

ECF

NFS-e

EFD-Contribuições

NFC-e

MDF-e

EFD-ReInf

DOCUMENTOSFISCAIS

(ELETRÔNICOS OU NÃO)

ESCRITURAÇÃO FISCAL(EFD ICMS/IPI,

EFD CONTRIBUIÇÕES, OUTRAS)

SPED CONTÁBIL

ESCRITURAÇÃO CONTÁBILFISCAL

A informação reversa do SPED

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

A Contabilidade nos últimos 40 anos:

Lei 6.404/76 - Dispõe sobre as Sociedades por Ações.

Decreto Lei – 1.598/77 -Altera a legislação do imposto sobre a renda.

Normatização Contábil

- Correção Monetária de Balanço.- A figura do razão auxiliar em:- ORTN, OTN, BTN e UFIR.- Planos econômicos: Cruzado, Collor, Real.- Décadas de 80 e 90 com hiperinflação.

Lei 11.638/07 – Alteração da 6.404, adota o padrão internacional para a Contabilidade Societária

Trinta

anos

Lei 12.973/14 – Altera a Lei do IR, adota o padrão internacional para a Contabilidade Tributária

Lei 11.941/09 - 7 anos de RTT – Fcont.

Fim do RTT: O começo do RTD!

Escrituração Contábil e Fiscal

Normas Brasileiras de Contabilidade

Resultado Societário

ECD – Escrituração Contábil Digital

Informações de controles internos.

ECF – Escrituração Contábil Fiscal

IR/CS:

Lucro Real e

rastreabili-dade dos

resultados.

Saldo das Contas

Lançamentos Contábeis

Neutralidade tributária através de lançamentos em subcontas contábeis.

e.LALUR

2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

Entidades-membro: Você conhece?

Criado pela Resolução CFC nº 1.055/05

Abrangência - Adoção inicial das NBCConvergência internacional das normas contábeis.

NBC TG 1 a 46

Normas contábeis completas

Empresas de Grande

Porte

NBC TG 1000

35 SeçõesCPC PME

Pequenas e Médias Empresas

NBC ITG 1000

Versão simplificadaCPC PME

Micro e Empresas

de Pequeno Porte

Desde 2008 Desde 2013 Desde 2013

Prorrogação pela NBC – CTG 1000

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

A ECF – Escrituração Contábil Fiscal, SPED que substituiu a DIPJ e a

escrituração em meio físico dos livros LALUR e LACS a partir de

01/01/2014, foi instituída pela IN RFB nº 1.422/2013 com alterações

dadas pela IN RFB nº 1.489/2014, de modo a integrar as informações

contábeis societárias geradas pela ECD – Escrituração Contábil Digital,

como também de garantir que as novas disposições constantes da Lei nº

12.973/2014 – (IN RFB nº 1.515/2014) fossem adequadamente reportadas

ao fisco mantendo o conceito de neutralidade tributária com o fim do RTT.

Recuperação de informações-2014

Adoção Inicial - IN RFB 1.515/2014

Artigo 160:Obrigatoriedade a partir

de 01/01/2015.

Artigo 161: Com o fim do RTT, haverá ajustes de adição e exclusão na determinação do lucro real visando a

neutralidade tributária.

Controle através de

Subcontas

A entidade, tem ou teve tratamento diferenciado com fatos contábeis de relevância técnica onde se aplicam as IFRS ?

Desde o ano de 2008 até 2013 ou 2014, houve diferenças de ativos e passivos que resultaram na entrega do FCONT?

§ 2º do artigo 162: O FCONT é gerado a partir da contabilidade societária, expurgando e inserindo os lançamentos. Quais lançamentos?

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

Subcontas de ativosIN 1515/14 - Artigo 33.

1.01.02.02.03 - Duplicatas a Receber

Não é subconta:1.01.02.02.50 - (-) Juros a Apropriar Decorrentes de Ajuste da Valor Presente (AVP) – Duplicatas a Receber.

É subconta:1.01.02.02.90 - Adoção Inicial - Duplicatas a Receber

1.02.03.01.08 - Veículos

Não é subconta:1.02.03.01.30 - (-) Depreciação Acumulada - Imobilizado.

É subconta:1.02.03.01.75 - Ajuste Valor Presente – Imobilizado

Subcontas de passivosIN 1515/14 – Artigo 33.

2.01.01.03.01 - Fornecedores - Operações com Partes Não Relacionadas

Não é subconta:2.01.01.03.50 - (-) Juros a Apropriar Decorrentes de Ajuste a Valor Presente (AVP) - Fornecedores Circulante.

É subconta:2.01.01.03.90 - Adoção Inicial - Fornecedores

2.01.01.07.02 - Empréstimos ou Financiamentos - no País

Não é subconta:2.01.01.07.50 - (-) Juros a Apropriar Decorrentes de Ajuste a Valor Presente (AVP) - Empréstimos e Financiamentos - Circulante.

É subconta:2.01.01.07.90 - Adoção Inicial - Empréstimos e Financiamentos - Circulante

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Receita Bruta para fins Fiscais:

Art. 3º IN 1515/14 - A receita bruta compreende:

I - o produto da venda de bens nas operações de conta própria;II - o preço da prestação de serviços em geral;III - o resultado auferido nas operações de conta alheia; eIV - as receitas da atividade ou objeto principal da pessoa jurídicanão compreendidas nos incisos I a III.

§ 1º A receita líquida será a receita bruta diminuída de:I - devoluções e vendas canceladas;II - descontos concedidos incondicionalmente;III - tributos sobre ela incidentes; eIV - valores decorrentes do ajuste a valor presente, de que trata oinciso VIII do caput do art. 183 da Lei nº 6.404, de 15 de dezembro de1976, das operações vinculadas à receita bruta.

Distribuição de Lucros ou Dividendos:

Art. 72 Lei 12.973/14 :• Os lucros ou dividendos referentes aos anos de 2008 à 2013

distribuídos serão isentos.• Para empresas optantes pela aplicação das regras a partir de

01/01/2014. todo o lucro distribuído é isento.• No caso de empresas não optantes, o lucro referente 2014 pago ou

creditado acima do lucro fiscal deve ser tributado.

É muito importante frisar que as empresas não optantes em 2014 pela Lei 12.973, o lucro isento será somente o fiscal; as enquadradas no Lucro Real estando ainda no Regime Tributário de Transição – RTT, caso tenha distribuído lucros ou dividendos apurados pela contabilidade societária e exceda ao fiscal, sobre o excedente:- Incidência de IRRF para PF, e- Computa-se à base de cálculo do IR/CSLL no caso das PJ.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Adoção Inicial - Procedimentos 2015.

– Exemplo:

Aquisição em 02/02/2013:D – Terrenos – 100.000C – Bancos – 100.000

Avaliação a valor justo em 31/12/2013:D – Terrenos – 20.000C – Ganho AVJ – 20.000 – (Ajuste no Fcont)

Lançamentos em 01/01/2015:D – Terrenos AVJ (subconta) – 20.000C – Terrenos – 20.000

IN 1515/14 - Art. 163 - Ativo na ECD.Ativo no Fcont: Adiciona no LALUR, salvo se evidenciar contabilmente diferença em subconta vinculada ao ativo, pode ser adicionada à medida de sua realização.

Ativos Intangíveis:

– Um ativo intangível é item não-monetário do ativo sem substância física.

Antes da Lei 6.404/76

“VALA COMUM”

Bens intangíveis = DIFERIDO

Depois da Lei 11.638/07

“SEGREGAR ITENS NÃO

CORPPÓREOS”

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Ativos Intangíveis (CPC 4):

• Gastos de organização, marcas e nomes de produtos,pesquisa e desenvolvimento, goodwill, direitos de autoria,patentes, franquias, licenças, matrizes de gravação, serviçosde marcas e certificação de marcas, cor única, formato, oudesenho da embalagem no comércio de vestuário, nomes dodomínio na Internet, contratos de não-concorrência,solicitações ou pedidos de produção não atendidos, contratosde relacionamento com clientes, etc.

Questionamentos:1. Qual a adequada classificação de software ?2. Benfeitorias em propriedade de terceiros ?Mensuração:• Adquiridos;• Adquiridos numa combinação de negócios;• Gerados internamente (P&D).

Ajuste a Valor Presente de Ativo (CPC 12)• IN 1515/14 - Arts. 34 e 35 - Anexo I (Exemplo Prático 3).

Venda de mercadoria em 02/01/2015 por R$ 120.000 para recebimento em 30/06/2016;Valor presente: R$ 100.000. Juros a apropriar em decorrência do ajuste a valor presente nos anos de 2015 e 2016: R$ 13.000 e R$ 7.000, respectivamente;Custo da mercadoria vendida: R$ 70.000;Pessoa Jurídica tributada pelo Lucro Real Anual.

Balanço Patrimonial

AtivoClientes = R$ 120( - ) J Ap= (R$ 7)

Patrimônio LíquidoReservas = R$ 70Resultado = R$ 43

Total = R$ 113

DRE

Receita = R$ 120( - ) AVP = (R$ 20)

Receita Líq = R$ 100( - ) Custo = (R$ 70)Lucro Bruto = R$ 30( + ) Rec Fin = R$ 13

Lucro Líq = R$ 43

LALUR

LSaIR = R$ 43

(+) AdiçãoAVP = R$ 20(-) Exclusão

Rec Fin = (R$ 13)

LRaC = R$ 50

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

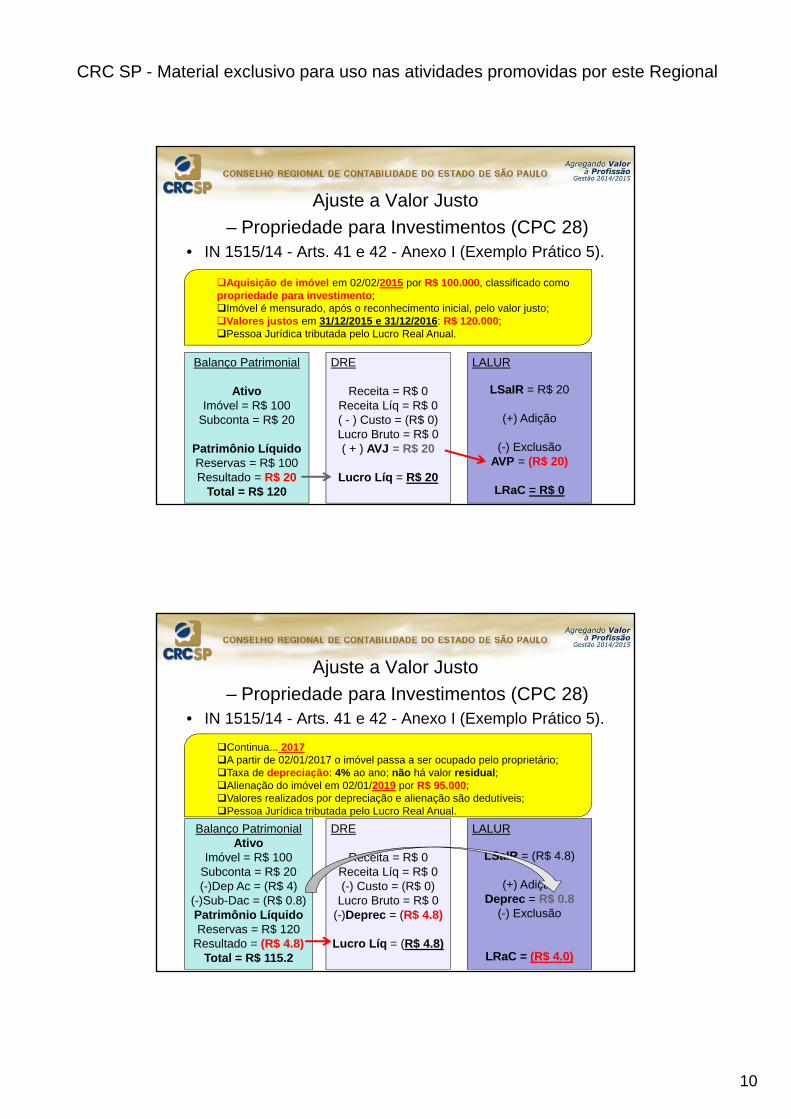

Ajuste a Valor Justo

– Propriedade para Investimentos (CPC 28)• IN 1515/14 - Arts. 41 e 42 - Anexo I (Exemplo Prático 5).

Aquisição de imóvel em 02/02/2015 por R$ 100.000, classificado como propriedade para investimento;Imóvel é mensurado, após o reconhecimento inicial, pelo valor justo;Valores justos em 31/12/2015 e 31/12/2016: R$ 120.000;Pessoa Jurídica tributada pelo Lucro Real Anual.

Balanço Patrimonial

AtivoImóvel = R$ 100

Subconta = R$ 20

Patrimônio LíquidoReservas = R$ 100Resultado = R$ 20

Total = R$ 120

DRE

Receita = R$ 0Receita Líq = R$ 0( - ) Custo = (R$ 0)Lucro Bruto = R$ 0( + ) AVJ = R$ 20

Lucro Líq = R$ 20

LALUR

LSaIR = R$ 20

(+) Adição

(-) ExclusãoAVP = (R$ 20)

LRaC = R$ 0

Ajuste a Valor Justo

– Propriedade para Investimentos (CPC 28)• IN 1515/14 - Arts. 41 e 42 - Anexo I (Exemplo Prático 5).

Continua... 2017A partir de 02/01/2017 o imóvel passa a ser ocupado pelo proprietário;Taxa de depreciação: 4% ao ano; não há valor residual;Alienação do imóvel em 02/01/2019 por R$ 95.000;Valores realizados por depreciação e alienação são dedutíveis;Pessoa Jurídica tributada pelo Lucro Real Anual.

Balanço PatrimonialAtivo

Imóvel = R$ 100Subconta = R$ 20(-)Dep Ac = (R$ 4)

(-)Sub-Dac = (R$ 0.8)Patrimônio LíquidoReservas = R$ 120

Resultado = (R$ 4.8)Total = R$ 115.2

DRE

Receita = R$ 0Receita Líq = R$ 0(-) Custo = (R$ 0)

Lucro Bruto = R$ 0(-)Deprec = (R$ 4.8)

Lucro Líq = (R$ 4.8)

LALUR

LSaIR = (R$ 4.8)

(+) AdiçãoDeprec = R$ 0.8

(-) Exclusão

LRaC = (R$ 4.0)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

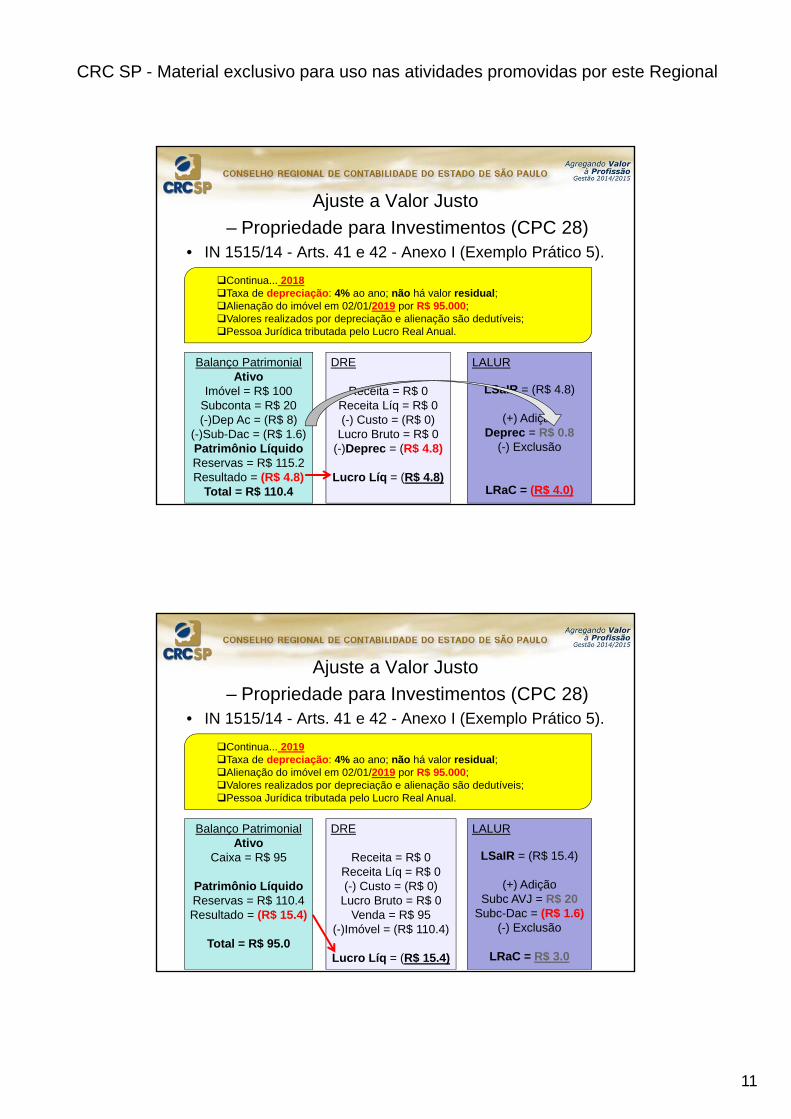

Ajuste a Valor Justo

– Propriedade para Investimentos (CPC 28)• IN 1515/14 - Arts. 41 e 42 - Anexo I (Exemplo Prático 5).

Continua... 2018Taxa de depreciação: 4% ao ano; não há valor residual;Alienação do imóvel em 02/01/2019 por R$ 95.000;Valores realizados por depreciação e alienação são dedutíveis;Pessoa Jurídica tributada pelo Lucro Real Anual.

Balanço PatrimonialAtivo

Imóvel = R$ 100Subconta = R$ 20(-)Dep Ac = (R$ 8)

(-)Sub-Dac = (R$ 1.6)Patrimônio LíquidoReservas = R$ 115.2Resultado = (R$ 4.8)

Total = R$ 110.4

DRE

Receita = R$ 0Receita Líq = R$ 0(-) Custo = (R$ 0)

Lucro Bruto = R$ 0(-)Deprec = (R$ 4.8)

Lucro Líq = (R$ 4.8)

LALUR

LSaIR = (R$ 4.8)

(+) AdiçãoDeprec = R$ 0.8

(-) Exclusão

LRaC = (R$ 4.0)

Ajuste a Valor Justo

– Propriedade para Investimentos (CPC 28)• IN 1515/14 - Arts. 41 e 42 - Anexo I (Exemplo Prático 5).

Continua... 2019Taxa de depreciação: 4% ao ano; não há valor residual;Alienação do imóvel em 02/01/2019 por R$ 95.000;Valores realizados por depreciação e alienação são dedutíveis;Pessoa Jurídica tributada pelo Lucro Real Anual.

Balanço PatrimonialAtivo

Caixa = R$ 95

Patrimônio LíquidoReservas = R$ 110.4Resultado = (R$ 15.4)

Total = R$ 95.0

DRE

Receita = R$ 0Receita Líq = R$ 0(-) Custo = (R$ 0)

Lucro Bruto = R$ 0Venda = R$ 95

(-)Imóvel = (R$ 110.4)

Lucro Líq = (R$ 15.4)

LALUR

LSaIR = (R$ 15.4)

(+) AdiçãoSubc AVJ = R$ 20

Subc-Dac = (R$ 1.6)(-) Exclusão

LRaC = R$ 3.0

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Tópicos para fixação:

Para efeito fiscal, a partir de 01.01.2015, é obrigatória aobservância dos novos critérios contábeis constantes na Nova LeiComercial (Nova Lei das S/As) e CPCs para a apuração doLucro/Prejuízo Contábil que constará no SPED Contábil, ou seja, seráobrigatória a adoção do RTD que incorpora os CPCs na legislação doImposto de renda. A não manutenção da escrituração contábilsegundo a Nova Lei Comercial e suas regulamentações CPC, permitiráao Fisco o arbitramento do lucro da empresa, por caracterizarescrituração contábil imprestável para a determinação do Lucro Real.

Para efeito de apuração do lucro real do ano‐calendário 2014, aempresa pôde optar pelo denominado RTD (Regime Tributário Definitivo),e assim se afastou do Ajuste RTT.

Lucro contábil (padrão IFRS)(+-) Ajustes na ECF(=) Lucro tributável

Arrendamento Mercantil FinanceiroMês Saldo inicial Juros Prestação Saldo FinalMês Valor do bem arrendado Taxa Efet 1,20% 50.000,00

1 50.000,00 600,00 2.410,10 48.189,90 2 48.189,90 578,28 2.410,10 46.358,08 3 46.358,08 556,30 2.410,10 44.504,28 4 44.504,28 534,05 2.410,10 42.628,23 5 42.628,23 511,54 2.410,10 40.729,67 6 40.729,67 488,76 2.410,10 38.808,33 7 38.808,33 465,70 2.410,10 36.863,93 8 36.863,93 442,37 2.410,10 34.896,20 9 34.896,20 418,75 2.410,10 32.904,85

10 32.904,85 394,86 2.410,10 30.889,61 11 30.889,61 370,68 2.410,10 28.850,19 12 28.850,19 346,20 2.410,10 26.786,29 13 26.786,29 321,44 2.410,10 24.697,63 14 24.697,63 296,37 2.410,10 22.583,90 15 22.583,90 271,01 2.410,10 20.444,81 16 20.444,81 245,34 2.410,10 18.280,05 17 18.280,05 219,36 2.410,10 16.089,31 18 16.089,31 193,07 2.410,10 13.872,28 19 13.872,28 166,47 2.410,10 11.628,65 20 11.628,65 139,54 2.410,10 9.358,09 21 9.358,09 112,30 2.410,10 7.060,29 22 7.060,29 84,72 2.410,10 4.734,91 23 4.734,91 56,82 2.410,10 2.381,63 24 2.381,63 28,47 2.410,10 0,00

Residual 30,00% 15.000,00 Totais 7.842,40 72.842,40

Depreciação - Vida útil 3 anos 0,33

Apropriação de Juros Parcela

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Arrendamento Mercantil FinanceiroDRE - Societária 2014 2015 2016

Receita 50.000,00 55.000,00 66.000,00 ( - ) Cmv 7.500,00 8.250,00 9.900,00 Lucro Bruto 42.500,00 46.750,00 56.100,00 ( - ) Despesas 14.165,25 15.581,78 18.698,13 ( - ) Depreciação 16.665,00 16.665,00 -( - ) Enc Financeiro 5.707,49 2.134,91 -LAIR 5.962,26 12.368,32 37.401,87 IRPJ 894,34 1.855,25 5.610,28 CSLL 536,60 1.113,15 3.366,17 Lucro Contábil 4.531,32 9.399,92 28.425,42

Ajuste RTT/ECF Ajuste AjusteLeasing (21.421,20) (21.421,20)Depreciação 16.665,00 16.665,00 Enc Financeiro 5.707,49 2.134,91 Venda Imob 15.000,00 ( - ) Custo (15.000,00)Ajuste 951,29 (2.621,29) 1.670,00

Resultado Fiscal 6.913,55 9.747,03 39.071,87 IRPJ 1.037,03 1.462,05 5.860,78 CSLL 622,22 877,23 3.516,47

IRPJ Pago/Diferido (142,69) 393,20 (250,50)CSLL Pago/Diferido (85,62) 235,92 (150,30)

R$ 50.000/3

R$ 2.410,10 X 12

Eliminação

Arrendamento Mercantil FinanceiroMês Saldo inicial Juros Prestação Saldo FinalMês Valor do bem arrendado Taxa Efet 1,20% 50.000,00

1 50.000,00 326,77 2.410,10 47.916,67 2 47.916,67 326,77 2.410,10 45.833,34 3 45.833,34 326,77 2.410,10 43.750,01 4 43.750,01 326,77 2.410,10 41.666,68 5 41.666,68 326,77 2.410,10 39.583,35 6 39.583,35 326,77 2.410,10 37.500,02 7 37.500,02 326,77 2.410,10 35.416,69 8 35.416,69 326,77 2.410,10 33.333,36 9 33.333,36 326,77 2.410,10 31.250,03

10 31.250,03 326,77 2.410,10 29.166,70 11 29.166,70 326,77 2.410,10 27.083,37 12 27.083,37 326,77 2.410,10 25.000,04 13 25.000,04 326,77 2.410,10 22.916,71 14 22.916,71 326,77 2.410,10 20.833,38 15 20.833,38 326,77 2.410,10 18.750,05 16 18.750,05 326,77 2.410,10 16.666,72 17 16.666,72 326,76 2.410,10 14.583,38 18 14.583,38 326,76 2.410,10 12.500,04 19 12.500,04 326,76 2.410,10 10.416,70 20 10.416,70 326,76 2.410,10 8.333,36 21 8.333,36 326,76 2.410,10 6.250,02 22 6.250,02 326,76 2.410,10 4.166,68 23 4.166,68 326,76 2.410,10 2.083,34 24 2.083,34 326,76 2.410,10 (0,00)

Residual 30,00% 15.000,00 Totais 7.842,40 72.842,40

Depreciação - Vida útil 3 anos 0,33

Apropriação de Juros Parcela

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Arrendamento Mercantil FinanceiroDRE - Societária 2014 2015 2016

Receita 50.000,00 55.000,00 66.000,00 ( - ) Cmv 7.500,00 8.250,00 9.900,00 Lucro Bruto 42.500,00 46.750,00 56.100,00 ( - ) Despesas 14.165,25 15.581,78 18.698,13 ( - ) Depreciação 16.665,00 16.665,00 -( - ) Enc Financeiro 3.921,24 3.921,16 -LAIR 7.748,51 10.582,07 37.401,87 IRPJ 1.162,28 1.587,31 5.610,28 CSLL 697,37 952,39 3.366,17 Lucro Contábil 5.888,86 8.042,37 28.425,42

Ajuste RTT/ECF Ajuste Ajuste AjusteLeasing (21.421,20) (21.421,20)Depreciação 16.665,00 16.665,00 Enc Financeiro 3.921,24 3.921,16 Venda Imob 15.000,00 ( - ) Custo (15.000,00)Ajuste (834,96) (835,04) 1.670,00

Resultado Fiscal 6.913,55 9.747,03 39.071,87 IRPJ 1.037,03 1.462,05 5.860,78 CSLL 622,22 877,23 3.516,47

IRPJ Pago/Diferido 125,25 125,26 (250,50)CSLL Pago/Diferido 75,15 75,16 (150,30)

Não altera

Eliminação

Considerações Finais

O tema desta palestra é amplo e requer muita

leitura e dedicação do profissional da

contabilidade. A abordagem sobre o assunto não

se esgota, pois os tópicos aqui apresentados são

os mais comuns em nosso cotidiano. Espero ter

colaborado de alguma forma para o seu

desenvolvimento intelectual.

Meu muito obrigado!

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

Bibliografia

– BRASIL, Instrução Normativa RFB nº 1515, de 24 de novembro

de 2014. Dispõe sobre a determinação e o pagamento do imposto

sobre a renda e da contribuição social sobre o lucro líquido das

pessoas jurídicas, disciplina o tratamento tributário da

Contribuição para o PIS/Pasep e da Cofins no que se refere às

alterações introduzidas pela Lei nº 12.973, de 13 de maio de 2014,

e dá outras providências.

Contato: