Estudo Econômico-Financeiro para destinação final de ... · 7 1INTRODUÇÃOECONTEXTO Este...

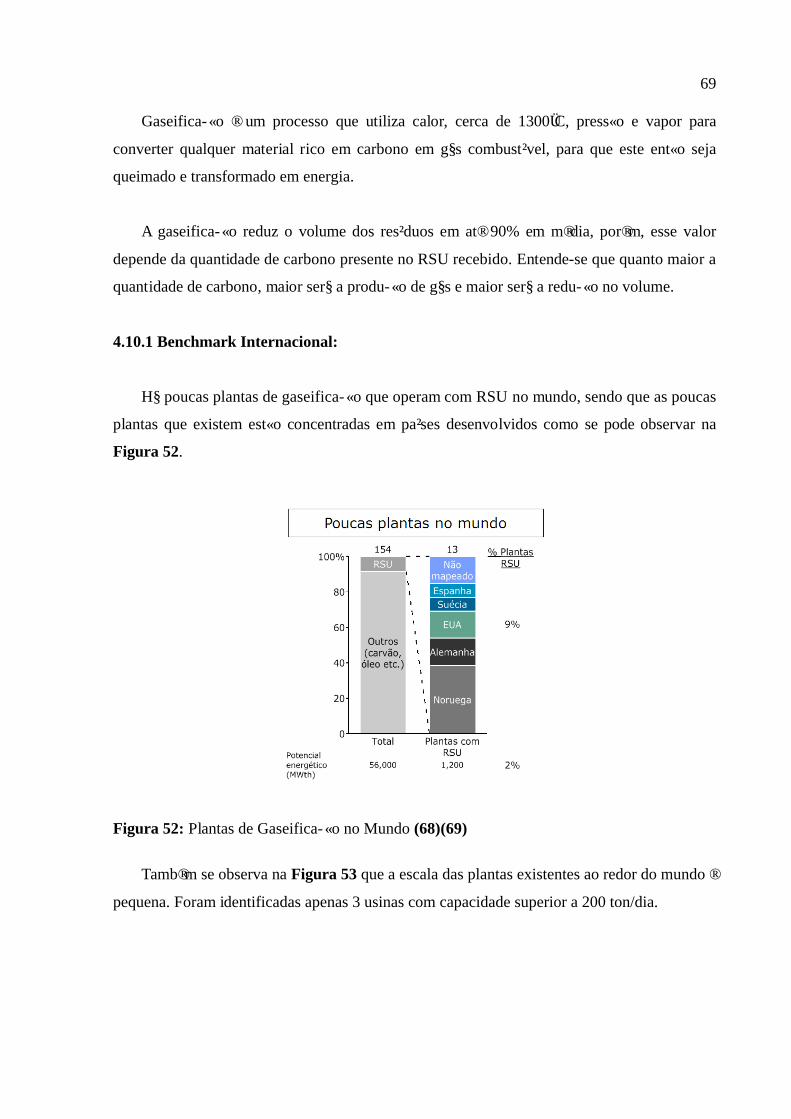

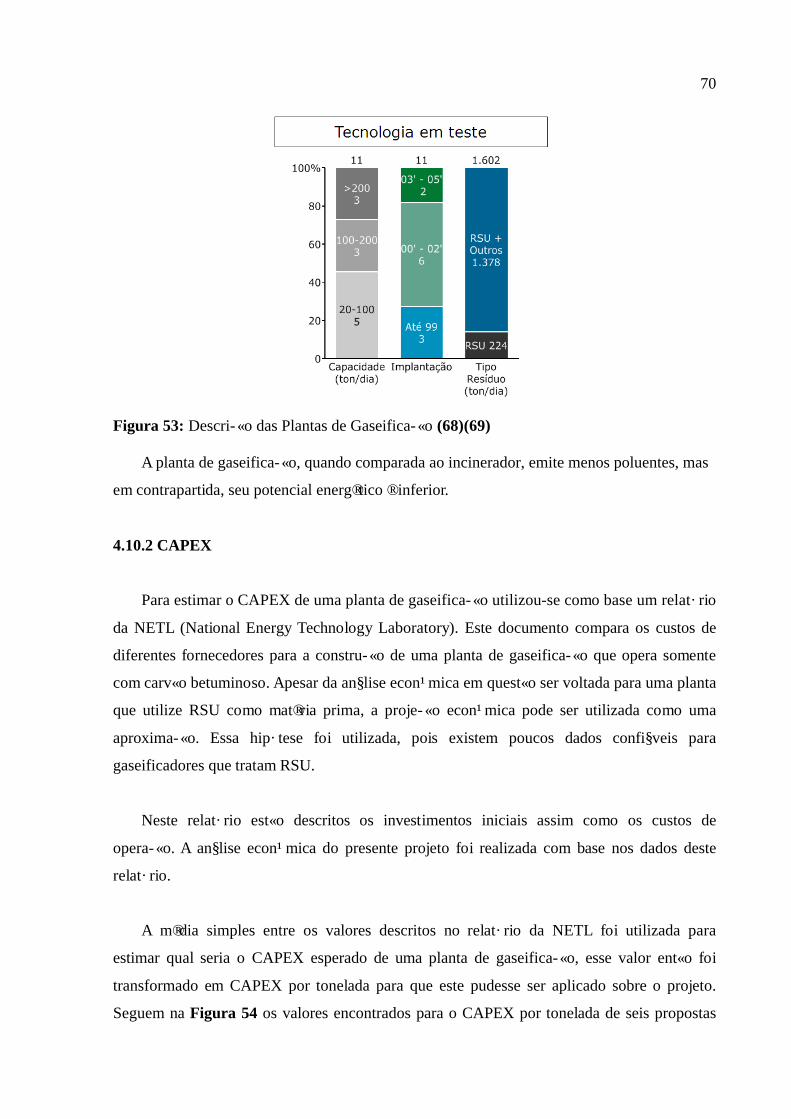

104

GOVERNO DO ESTADO DE MINAS GERAIS Estudo Econômico-Financeiro para destinação final de Resíduos Sólidos Urbanos (RSU) Belo Horizonte - Março de 2012 [Este documento descreve os passos da elaboração do estudo econômico-financeiro de tecnologias para destinação final de Resíduos Sólidos Urbanos (RSU)]

-

Upload

truongkhue -

Category

Documents

-

view

229 -

download

0

Transcript of Estudo Econômico-Financeiro para destinação final de ... · 7 1INTRODUÇÃOECONTEXTO Este...

GOVERNO DO ESTADO DE MINAS GERAIS

Estudo Econômico-Financeiro para

destinação final de Resíduos Sólidos

Urbanos (RSU)

Belo Horizonte - Março de 2012

[Este documento descreve os passos da elaboração do estudo econômico-financeiro de tecnologias

para destinação final de Resíduos Sólidos Urbanos (RSU)]

2

RESSALVA

• Este documento é o resultado do estudo conduzido pela Bain & Company para a Fundação Israel Pinheiro

• Este estudo foi conduzido entre Outubro de 2011 a Fevereiro de 2012 baseado em pesquisas de mercado, análise de informações financeiras disponíveis e entrevistas com especialistas da indústria

• Projeções financeiras e conclusões contidas neste estudo estão baseadas no melhor julgamento da Bain & Company (a menos que haja indicação expressa de que tenham sido baseadas em outras fontes) e não devem ser consideradas como projeções ou conclusões definitivas

• Este documento contém informações divulgadas de forma confidencial. Nenhuma parte deste documento poderá ser reproduzida ou copiada sem aprovação previa da Bain & Company

• Este documento não pode ser utilizado como base para projeções ou conclusões definitivas. Desse modo a Bain & Company ou suas subsidiárias, diretores, acionistas, funcionários, contratados, representantes ou propostos não terão qualquer responsabilidade ou obrigação relativa ao estudo decorrente da sua utilização como projeções ou conclusões definitivas, perante terceiros ou a própria Fundação Israel Pinheiro, salvo se e na medida em que a Bain & Company venha a concordar expressamente com tal responsabilidade por escrito

• Este documento isoladamente, sem a apresentação verbal efetuada pela Bain & Company, não pode ser considerado como a representação completa do estudo efetuado pela Bain & Company

3

Índice

1 INTRODUÇÃO E CONTEXTO ........................................................................................7

2 PANORAMA INTERNACIONAL ....................................................................................8

2.1 Geração de Resíduo Sólido Urbano (RSU) ................................................................9

2.2 Destinação Final de Resíduo Sólido Urbano (RSU) ................................................13

3 MODELO ECONÔMICO-FINANCEIRO.........................................................................22

3.1 Metodologia ...............................................................................................................22

3.2 Principais Premissas ...................................................................................................23

4 DETALHAMENTO DAS PREMISSAS ASSUMIDAS PARA AS TECNOLOGIAS DE

DESTINAÇÃO FINAL DE RSU .........................................................................................30

4.1 Lista das tecnologias...................................................................................................30

4.2 Aterro Sanitário ..........................................................................................................31

4.3 Aterro com recuperação e aproveitamento de biogás ...................................................36

4.4 Reciclagem (com foco em triagem).............................................................................42

4.5 Combustível Derivado de Resíduo (CDR)...................................................................49

4.6 Compostagem.............................................................................................................53

4.7 Digestão Anaeróbica ...................................................................................................55

4.8 Incineração com Geração de Energia ..........................................................................62

4.9 Plasma ........................................................................................................................67

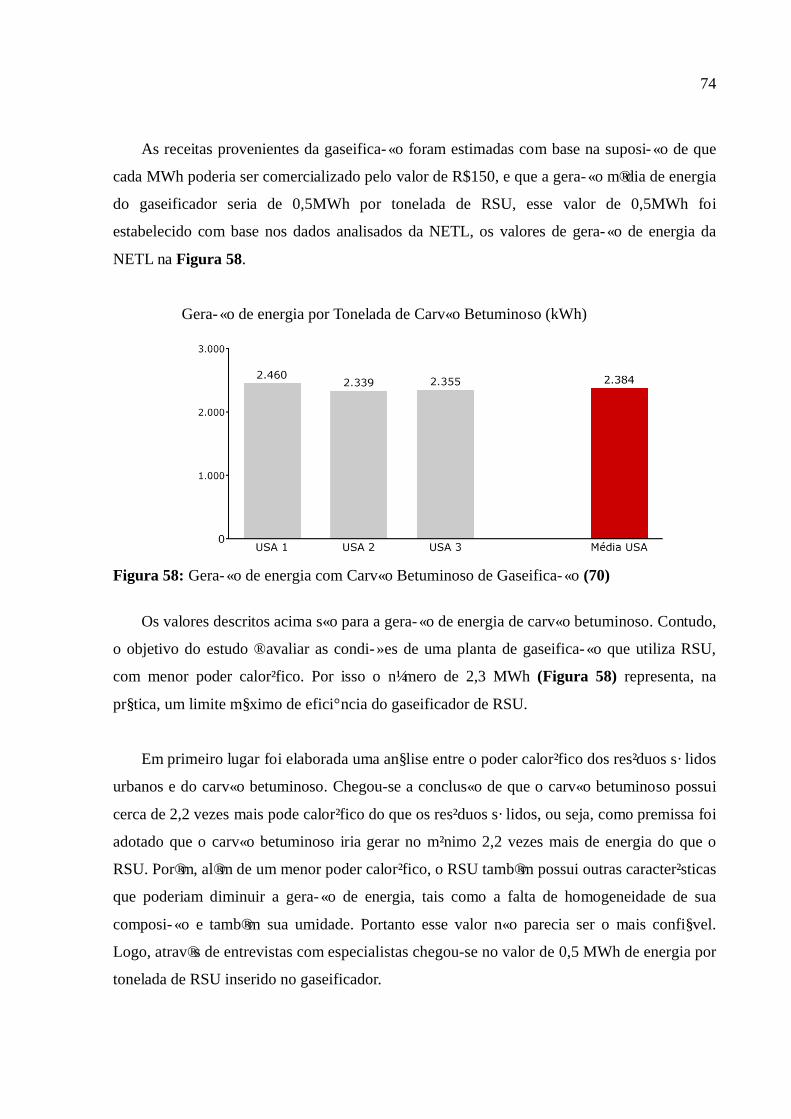

4.10 Gaseificação .............................................................................................................68

4.11 Pirólise......................................................................................................................75

5 PREMISSAS DE MERCADO...........................................................................................77

5.1 Projeção de RSU do Colar Metropolitano e Região Metropolitana de Belo Horizonte

(CMRMBH) .....................................................................................................................77

5.2 Projeção de Resíduos Industriais (RIN) do Colar Metropolitano e Região Metropolitana

de Belo Horizonte (CMRMBH)........................................................................................82

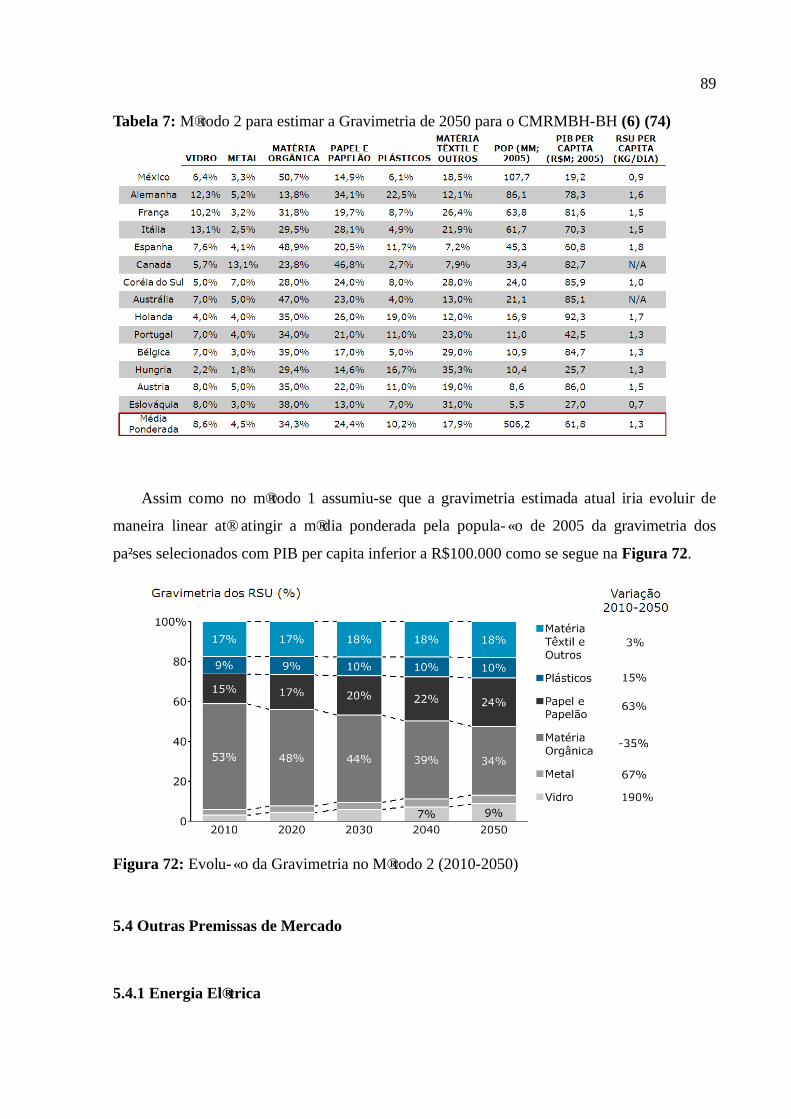

5.3 Gravimetria ................................................................................................................86

5.4 Outras Premissas de Mercado .....................................................................................89

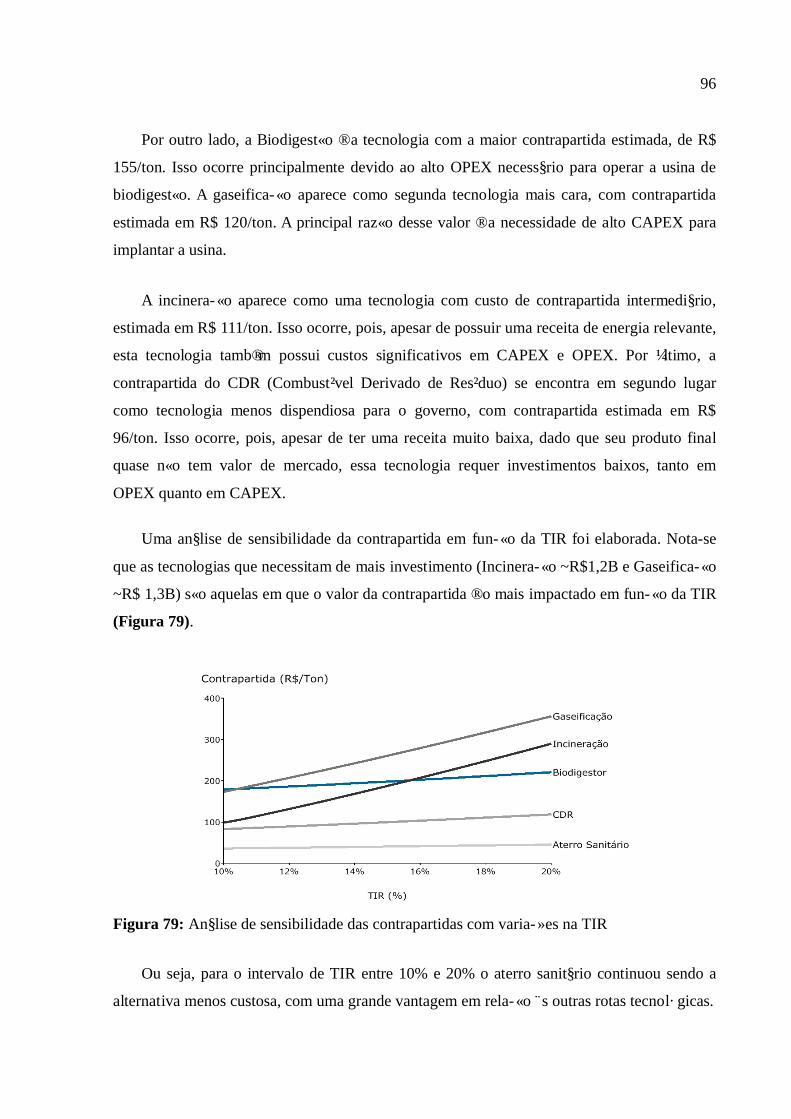

6 CONCLUSÕES................................................................................................................94

BIBLIOGRAFIA......................................................................................................................98

4

LISTA DE FIGURAS

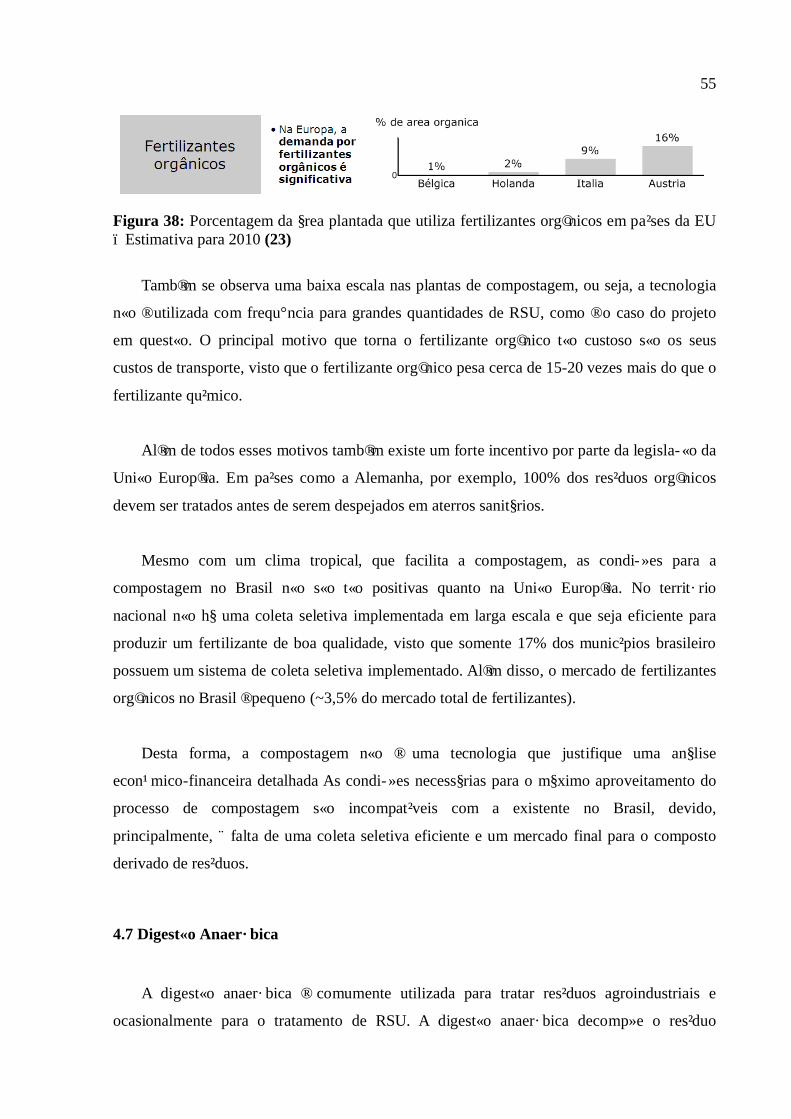

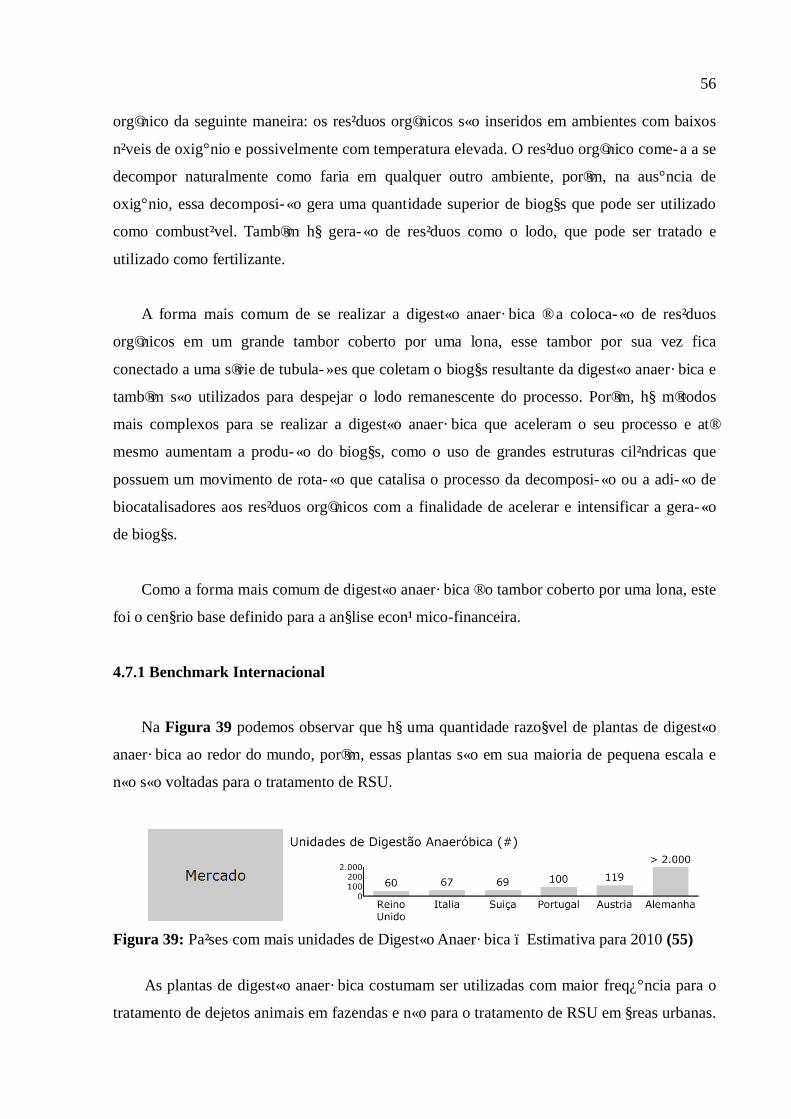

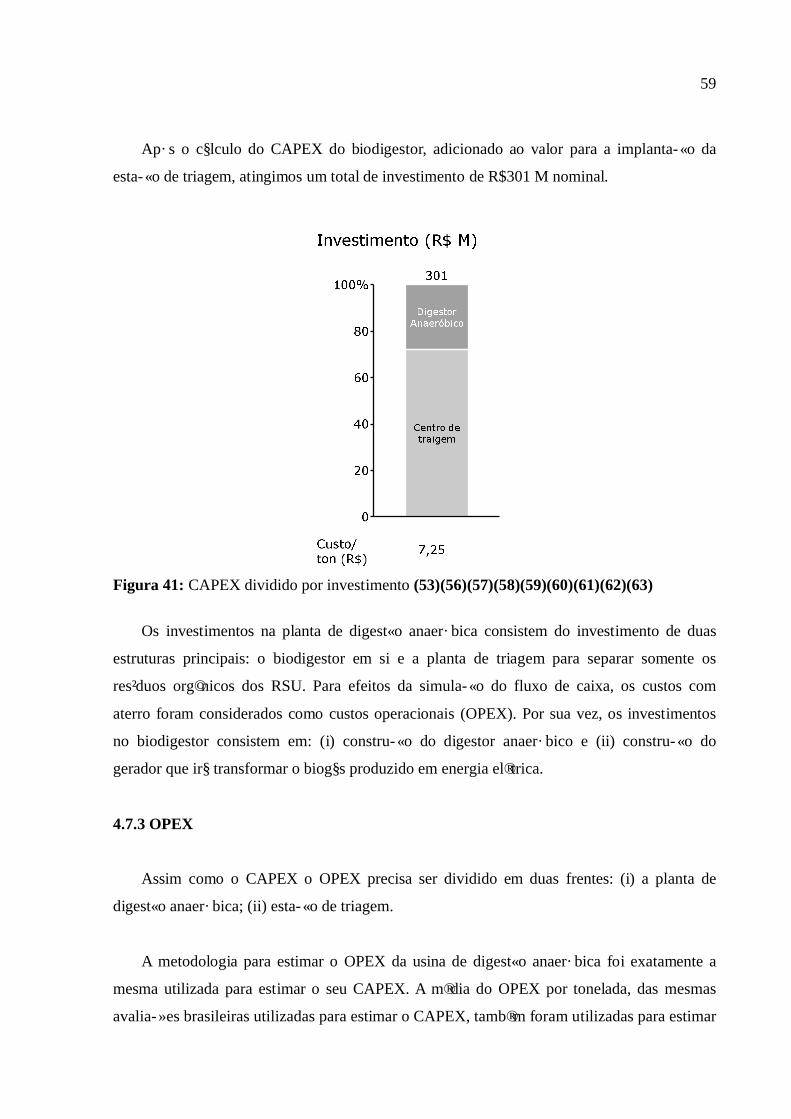

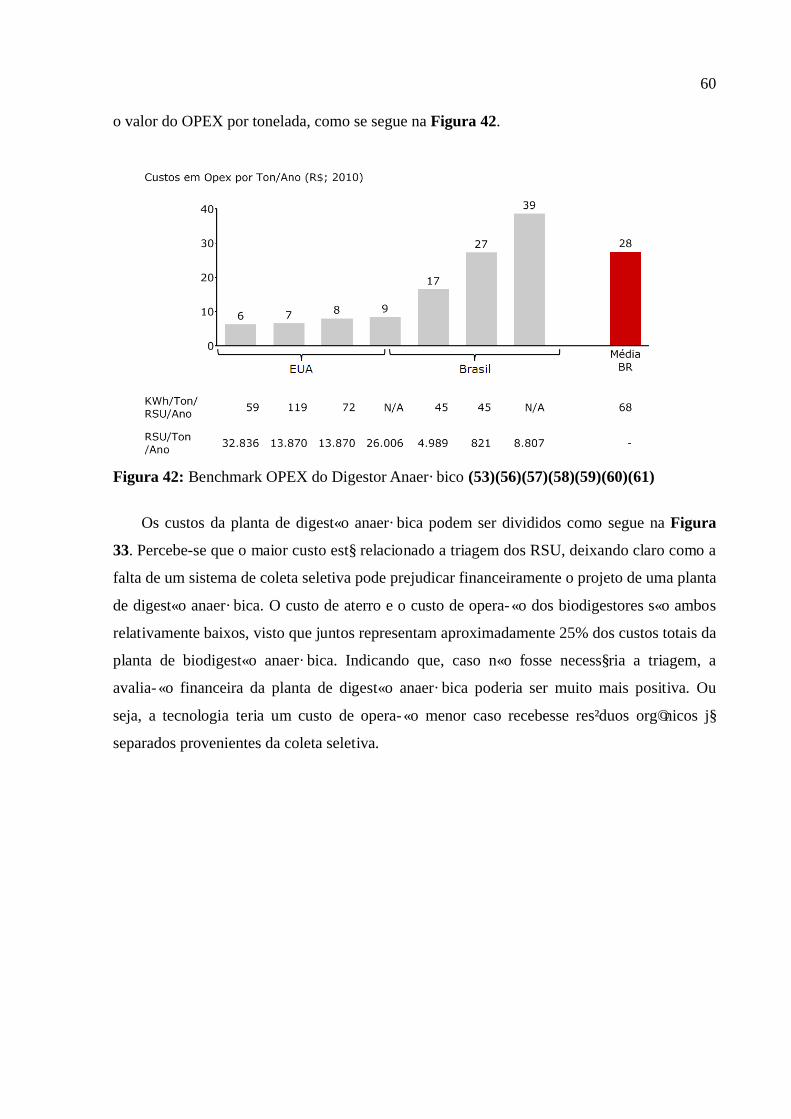

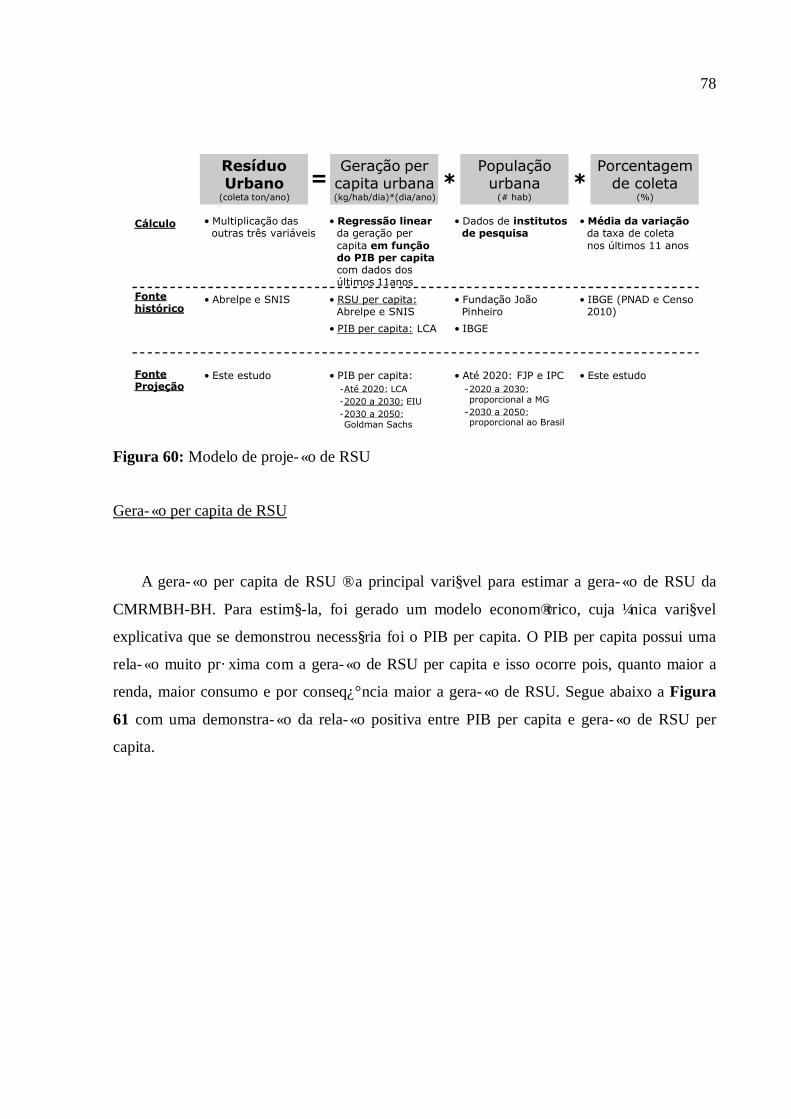

Figura 1: Geração de RSU e PIB per capita por grupos (1)(2)(3) ..........................................10Figura 2: Geração de RSU e PIB per capita por país (4)(5)(6)(7)(8)(9)(10)(11).....................10Figura 3: Relação entre geração de RSU e PIB per capita (4)(5)(6)(7)(8)(9)(10)(11).............11Figura 4: Comparação da geração de RSU com urbanização(3)(13)......................................12Figura 5: Composição do RSU em países em desenvolvimento e desenvolvidos (4)(14).......13Figura 6: Classificação da destinação final de RSU (15)(16)(17) ..........................................13Figura 7: Destinação Final de RSU para países em desenvolvimento (5)(7) (18)(19)(20)......14Figura 8: Destinação Final de RSU para países desenvolvidos (5)(8)(22) .............................15Figura 9: Resumo situação Coréia do Sul (13) ......................................................................17Figura 10: Resumo situação Alemanha (21)(23) ...................................................................18Figura 11: Evolução da taxa de reciclagem nos EUA (8)(24) ................................................19Figura 12: Resumo situação EUA (8)(24) .............................................................................20Figura 13: Resumo situação Inglaterra (23)(25) ....................................................................21Figura 14: Projeção do investimento (CAPEX) por tecnologia..............................................25Figura 15: Projeção do OPEX por tecnologia .......................................................................26Figura 16: Projeção da receita por tonelada para cada tecnologia ..........................................26Figura 17: Projeção da coleta de RSU para o CMRMBH-BH ...............................................27Figura 18: Diagrama das tecnologias avaliadas.....................................................................31Figura 19: Países com a maior porcentagem de Aterragem (1)(5)(7) (18)(19)(20).................32Figura 20: Relação de ganhos de escala em relação a aterro de 4.000 ton/dia (30)(31)(32)....33Figura 21: Resumo dos custos de investimento do aterro (30)(31)(32)(33)............................34Figura 22: OPEX por custo do Aterro (30)(31)(32)(33) ........................................................35Figura 23: Simulação de geração de Biogás em Aterro Sanitário com capacidade para atender a CMRMBH- BH .................................................................................................................39Figura 24: CAPEX para o investimento do Biogás no Aterro Sanitário (37)..........................39Figura 25: Benchmark de investimento por geração de energia (38)(39)(40)(41) ..................40Figura 26: OPEX por custo do Sistema de Coleta de Biogás (37)(39) ...................................41Figura 27: Receita por fonte do Biogás.................................................................................42Figura 28: Países com a maior porcentagem de Reciclagem (1)(5)........................................43Figura 29: Relação entre material reciclável e reciclagem estimada para 2010 (5)(8)(22)......44Figura 30: Benchmark para o CAPEX da estação de triagem (42)(43) ..................................45Figura 31: Benchmark para o OPEX da estação de triagem (42)(43)(44) ..............................46Figura 32: Descrição do OPEX para a estação de triagem (42)(43)(44).................................47Figura 33: Gravimetria estimada para 2010 na CMRMBH-BH e no Brasil (45)(46)(47) .......48Figura 34: Premissa de balanço de massa da tecnologia do CDR (48)(49)(50)(51)(52)(53)(54).............................................................................................................................................51Figura 35: CAPEX por investimento da Planta de CDR (48)(49)(50)(51)(52)(53)(54)..........52Figura 36: OPEX por custo da Planta de CDR (48)(49)(50)(51)(52)(53)(54) ........................52Figura 37: Países com a maior porcentagem de Compostagem – Estimativa para 2010 (8)(22)(23) ...........................................................................................................................54Figura 38: Porcentagem da área plantada que utiliza fertilizantes orgânicos em países da EU –Estimativa para 2010 (23).....................................................................................................55Figura 39: Países com mais unidades de Digestão Anaeróbica – Estimativa para 2010 (55) ..56Figura 40: Benchmark CAPEX Digestor Anaeróbico (53)(56)(57)(58)(59)(60)(61)..............58Figura 41: CAPEX dividido por investimento (53)(56)(57)(58)(59)(60)(61)(62)(63)............59Figura 42: Benchmark OPEX do Digestor Anaeróbico (53)(56)(57)(58)(59)(60)(61)............60Figura 43: OPEX dividido por custo da Planta de Digestão Anaeróbica (53)(56)(57)(58)(59)(60)(61)................................................................................................61

5

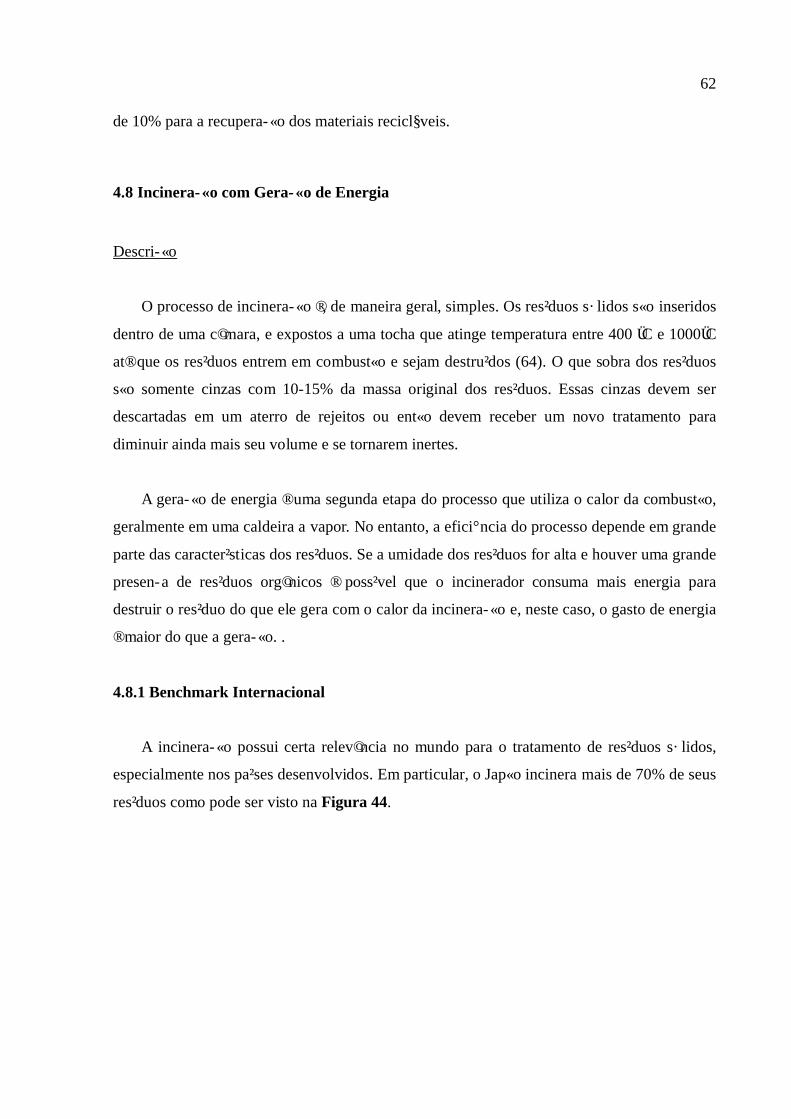

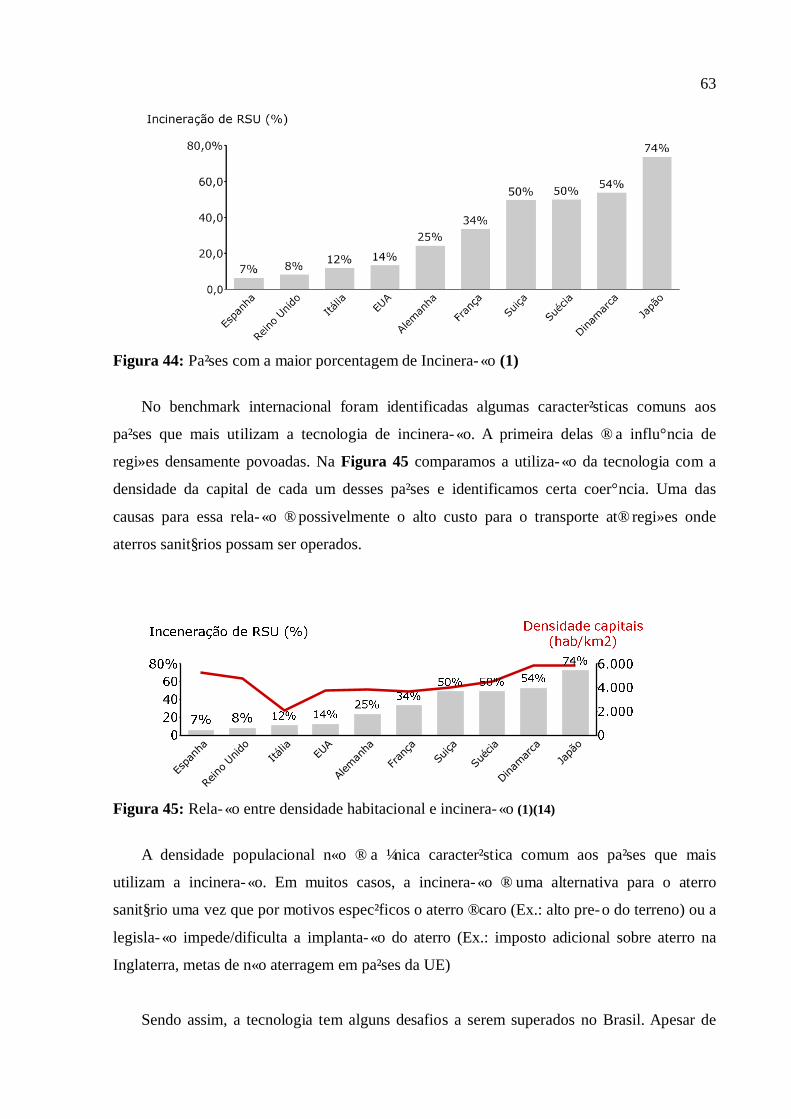

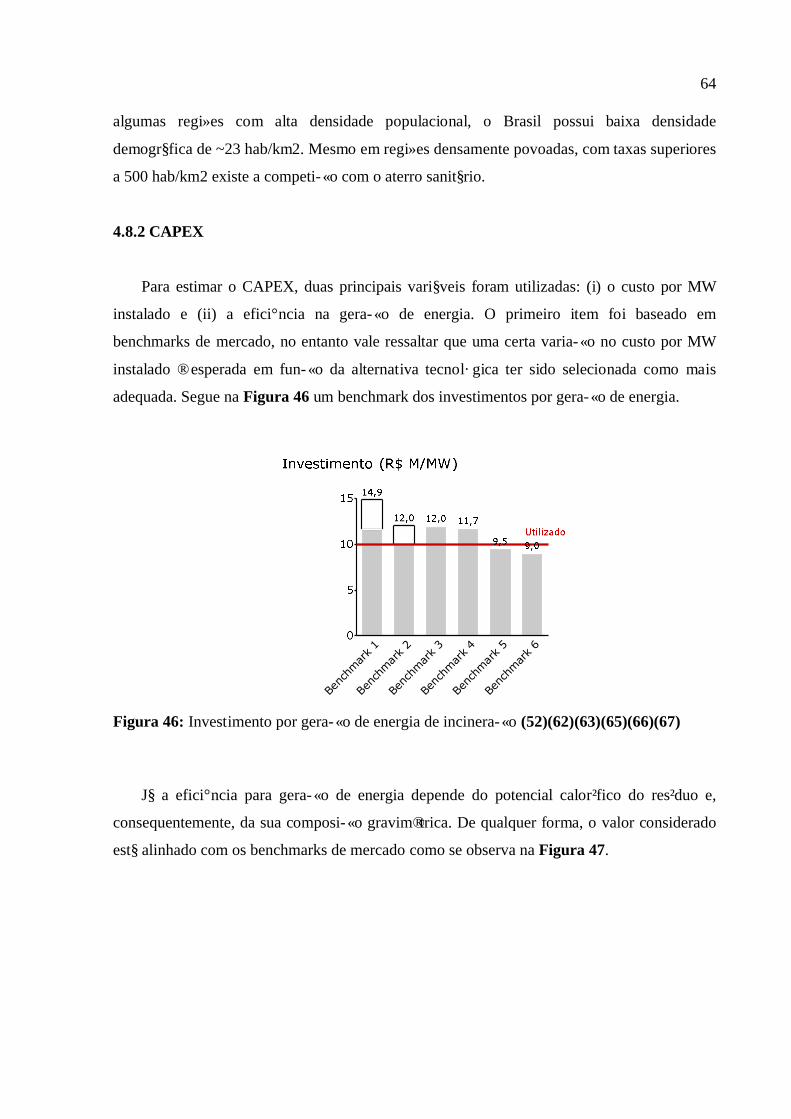

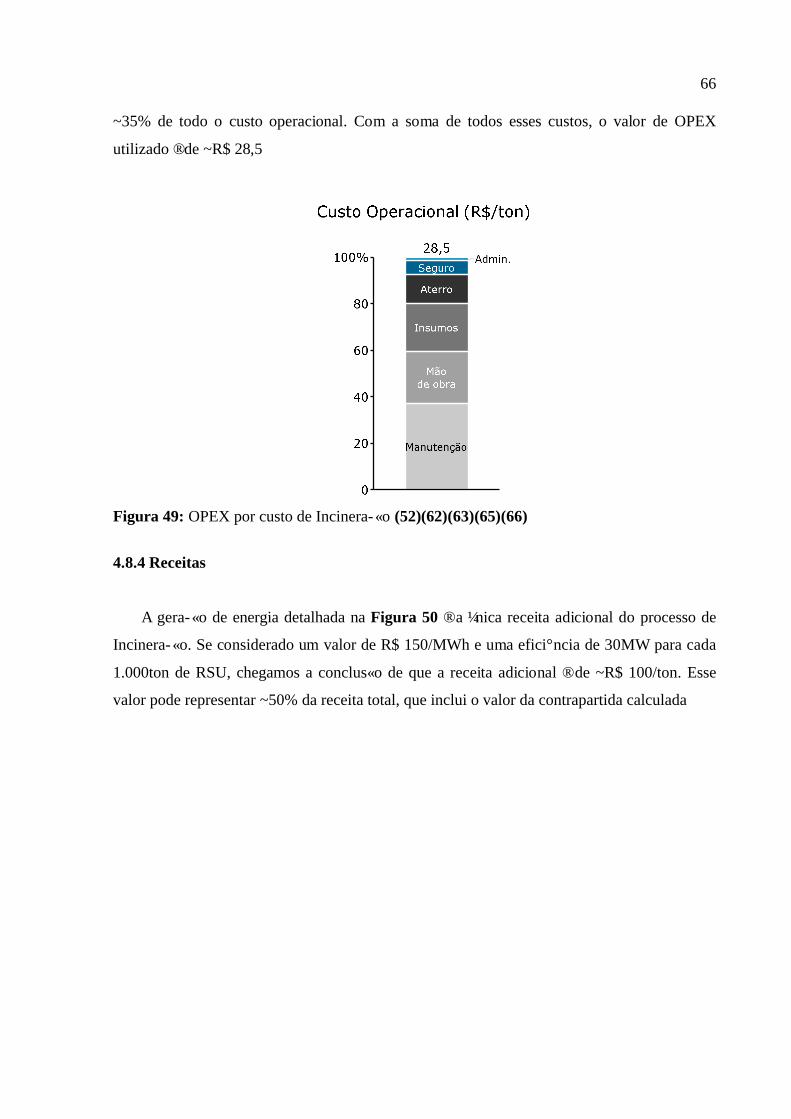

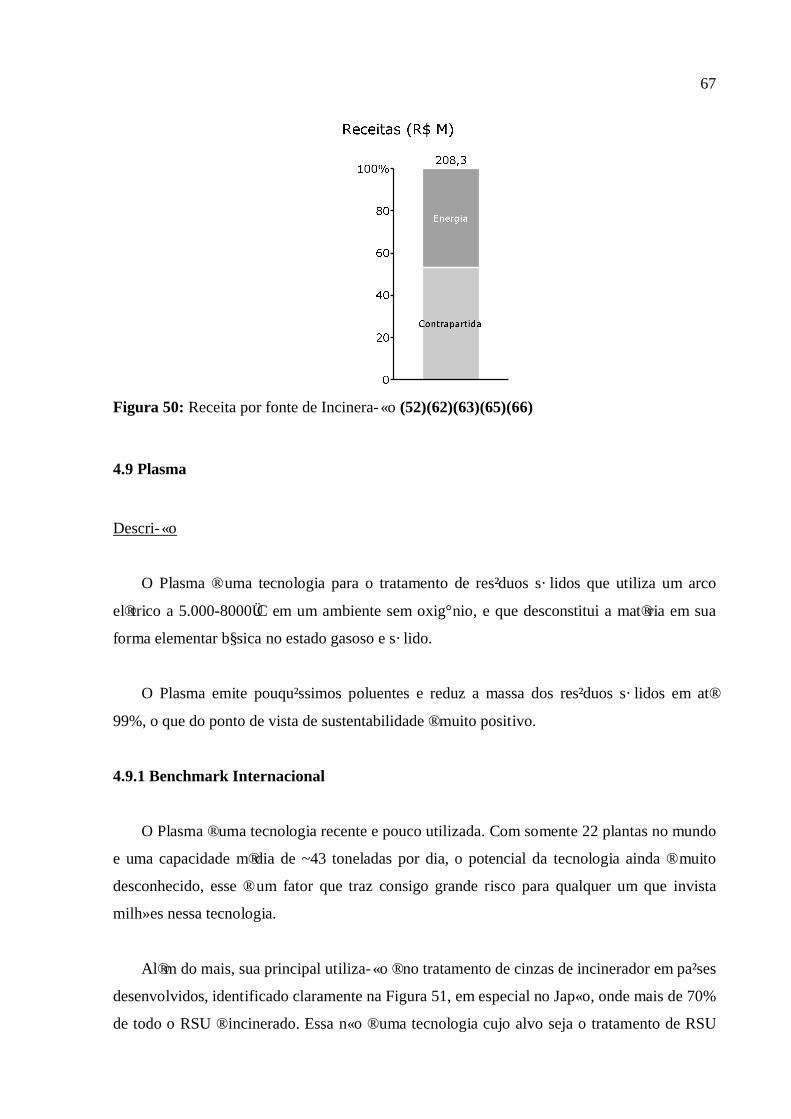

Figura 44: Países com a maior porcentagem de Incineração (1) ............................................63Figura 45: Relação entre densidade habitacional e incineração (1)(13) .................................63Figura 46: Investimento por geração de energia de incineração (52)(62)(63)(65)(66)(67) .....64Figura 47: Geração de energia por RSU de incineração (52)(62)(63)(65)(66)(67) .................65Figura 48: CAPEX por investimento de Incineração (52)(62)(63)(65)(66)............................65Figura 49: OPEX por custo de Incineração (52)(62)(63)(65)(66) ..........................................66Figura 50: Receita por fonte de Incineração (52)(62)(63)(65)(66).........................................67Figura 51: Plantas de Plasma e sua utilização no mundo (68)................................................68Figura 52: Plantas de Gaseificação no Mundo (68)(69).........................................................69Figura 53: Descrição das Plantas de Gaseificação (68)(69) ...................................................70Figura 54: Benchmark CAPEX de Gaseificação (70)............................................................71Figura 55: CAPEX por investimento de Gaseificação (71)....................................................71Figura 56: Benchmark OPEX para Gaseificação (71) ...........................................................73Figura 57: OPEX por custo de Gaseificação (55)..................................................................73Figura 58: Geração de energia com Carvão Betuminoso de Gaseificação (70) ......................74Figura 59: Situação Internacional da pirólise (68).................................................................76Figura 60: Modelo de projeção de RSU................................................................................78Figura 61: Relação entre geração per capita de RSU e PIB per capita (7)(72) .......................79Figura 62: Relação geração per capita de RSU com PIB per capita na União Européia (23)..80Figura 63: Projeção para a população do CMRMBH-BH (45)(73)(74)(75) ...........................81Figura 64: Taxa de coleta de RSU (32)(76)...........................................................................81Figura 65: Projeção final para o CMRMBH-BH ...................................................................82Figura 66: Relação RIN e Valor Adicionado Industrial de MG (73) (77) ...............................83Figura 67: Destinação de RIN em MG (77) ..........................................................................84Figura 68: Projeção de RIN (77)...........................................................................................85Figura 69: Estimativa para a Gravimetria do CMRMBH-BH para 2010 (45) (46).................86Figura 70: Método 1 para estimar a Gravimetria de 2050 para o CMRMBH-BH (5) (73) .....87Figura 71: Evolução da Gravimetria no Método 1 (2010-2050) ............................................88Figura 72: Evolução da Gravimetria no Método 2 (2010-2050) ............................................89Figura 73: Preços de comercialização de Energia Elétrica no Brasil (78) (79) (80)................90Figura 74: Projeções do Preço do Crédito de Carbono (81) (82) ...........................................91Figura 75: Preço de Papel Branco por Região (48)................................................................92Figura 76: Preço do alumínio por forma de tratamento (48) ..................................................93Figura 77: Contrapartida estimada das tecnologias avaliadas ................................................95Figura 78: Impacto do Resíduo Industrial na contrapartida do aterro.....................................95Figura 79: Análise de sensibilidade das contrapartidas com variações na TIR .......................96

LISTA DE TABELAS

Tabela 1: Conclusões da comparação entre países desenvolvidos e em desenvolvimento ........9Tabela 2: Premissas do Modelo Econômico-Financeiro ........................................................23Tabela 3: Tabela de cálculo da constante de decaimento (36) ................................................37Tabela 4: Preços de materiais recicláveis (33) .......................................................................48Tabela 5: Receita de materiais recicláveis por tonelada de RSU............................................49Tabela 6: Benchmark da razão RIN/RSU União Européia (24) (73).....................................85Tabela 7: Método 2 para estimar a Gravimetria de 2050 para o CMRMBH-BH (6) (74) .......89Tabela 8: Preço de Materiais Recicláveis (48).......................................................................92Tabela 9: Principais rotas tecnológicas identificadas .............................................................94

6

7

1 INTRODUÇÃO E CONTEXTO

Este documento descreve os passos da elaboração do estudo econômico-financeiro de

tecnologias para destinação final de Resíduos Sólidos Urbanos (RSU). As principais

informações financeiras estão consolidadas neste documento tais como Receitas, Despesas,

Investimento, Fluxo de Caixa entre outras. Essas informações estão descritas de forma

resumida e as fontes de dados consultadas incluíram benchmarks de estudos, artigos,

entrevista com especialistas, material do Procedimento de Manifestação de Interesse (PMI),

dentre outros.

A elaboração deste estudo tomou como contexto e premissa geral a elaboração de uma

Parceria Público-Privada (PPP) a ser implantada na Região Metropolitana de Belo Horizonte

somada ao Colar Metropolitano excluindo da análise o município de Belo Horizonte, região

abreviada pela sigla de CMRMBH – BH. O período considerado para esta PPP foi o seguinte:

Implantação Inicial: anos de 2013 e 2014 (2 anos)

Operação: de 2015 a 2042 (28 anos), com implantações adicionais conforme

necessidade de cada rota tecnológica analisada.

Pós-operação: desconsiderado neste estudo

O objetivo deste estudo é calcular o valor referencial da contrapartida do Poder Público

(Estado e Municípios) em R$/ton (reais por tonelada) para cada tecnologia utilizando a

metodologia de cálculo de fluxo de caixa operacional. Esse valor de referência foi calculado

para uma operação na CMRMBH – BH para cinco tecnologias selecionadas. Os cenários

considerados contemplam apenas a utilização de uma única tecnologia por vez. Não é

objetivo de o estudo descrever cenários onde mais de uma tecnologia é aplicada

simultaneamente na região.

8

2 PANORAMA INTERNACIONAL

Os objetivos do panorama Internacional são: (i) identificar as principais variáveis que

interferem na geração de Resíduos Sólidos Urbanos (RSU) e (ii) identificar as principais rotas

tecnológicas para tratamento e disposição final de RSU.

A abordagem adotada segue dois passos utilizados por organismos internacionais como as

Nações Unidas, CyclOpe, ISWA (1)(2)(3) etc. Inicialmente os países são classificados em

grupos: não desenvolvidos, em desenvolvimento e desenvolvidos para, em um segundo

momento, os dados de geração, tratamento e disposição final de RSU serem comparados entre

esses grupos.

Em particular, o foco deste panorama é comparar os países em desenvolvimento com os

países desenvolvidos, incluindo principalmente as seguintes localidades:

Países desenvolvidos: Alemanha, Austrália, Áustria Japão, Coréia do Sul, Espanha,

EUA, Finlândia, França, Holanda, Irlanda, Itália, Noruega, Portugal, Reino Unido,

Suécia, Suíça

Países em desenvolvimento: Brasil, Bulgária, China, Eslováquia, Eslovênia, Estônia,

Hungria, Índia, Lituânia, México Polônia, Rep. Tcheca, Romênia, Rússia, Turquia

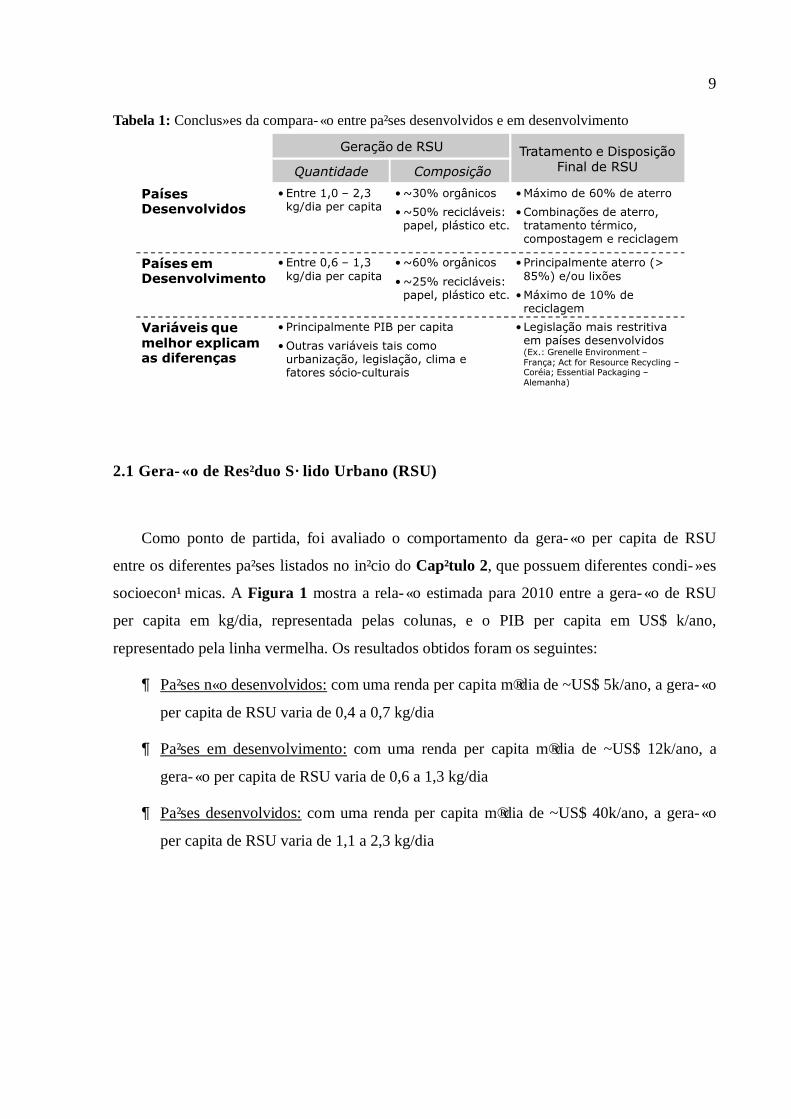

As principais conclusões dessa comparação, detalhadas nas seções seguintes, foram:

9

Tabela 1: Conclusões da comparação entre países desenvolvidos e em desenvolvimento

2.1 Geração de Resíduo Sólido Urbano (RSU)

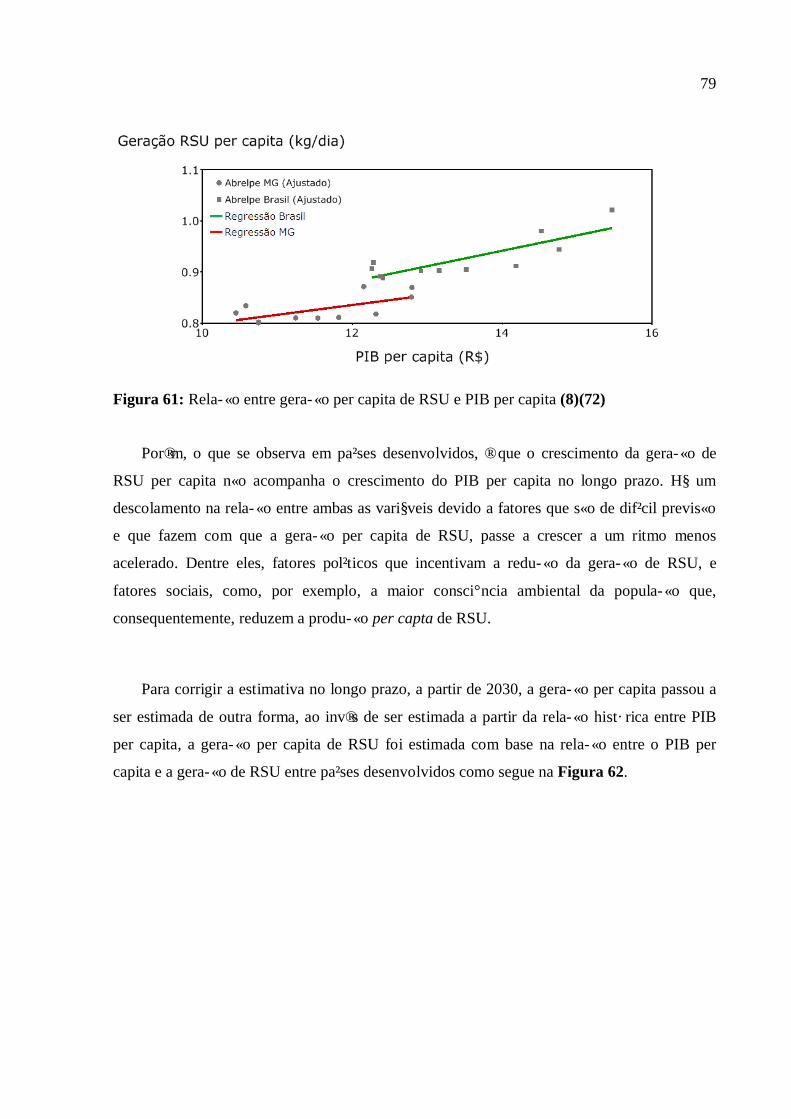

Como ponto de partida, foi avaliado o comportamento da geração per capita de RSU

entre os diferentes países listados no início do Capítulo 2, que possuem diferentes condições

socioeconômicas. A Figura 1 mostra a relação estimada para 2010 entre a geração de RSU

per capita em kg/dia, representada pelas colunas, e o PIB per capita em US$ k/ano,

representado pela linha vermelha. Os resultados obtidos foram os seguintes:

Países não desenvolvidos: com uma renda per capita média de ~US$ 5k/ano, a geração

per capita de RSU varia de 0,4 a 0,7 kg/dia

Países em desenvolvimento: com uma renda per capita média de ~US$ 12k/ano, a

geração per capita de RSU varia de 0,6 a 1,3 kg/dia

Países desenvolvidos: com uma renda per capita média de ~US$ 40k/ano, a geração

per capita de RSU varia de 1,1 a 2,3 kg/dia

Geração de RSU Tratamento e Disposição Final de RSUQuantidade Composição

Países Desenvolvidos

• Entre 1,0 – 2,3 kg/dia per capita

• ~30% orgânicos

• ~50% recicláveis: papel, plástico etc.

•Máximo de 60% de aterro

•Combinações de aterro, tratamento térmico, compostagem e reciclagem

Países em Desenvolvimento

• Entre 0,6 – 1,3 kg/dia per capita

• ~60% orgânicos

• ~25% recicláveis: papel, plástico etc.

• Principalmente aterro (> 85%) e/ou lixões

•Máximo de 10% de reciclagem

Variáveis que melhor explicam as diferenças

• Principalmente PIB per capita

• Outras variáveis tais como urbanização, legislação, clima e fatores sócio-culturais

• Legislação mais restritiva em países desenvolvidos (Ex.: Grenelle Environment –França; Act for Resource Recycling –Coréia; Essential Packaging –Alemanha)

10

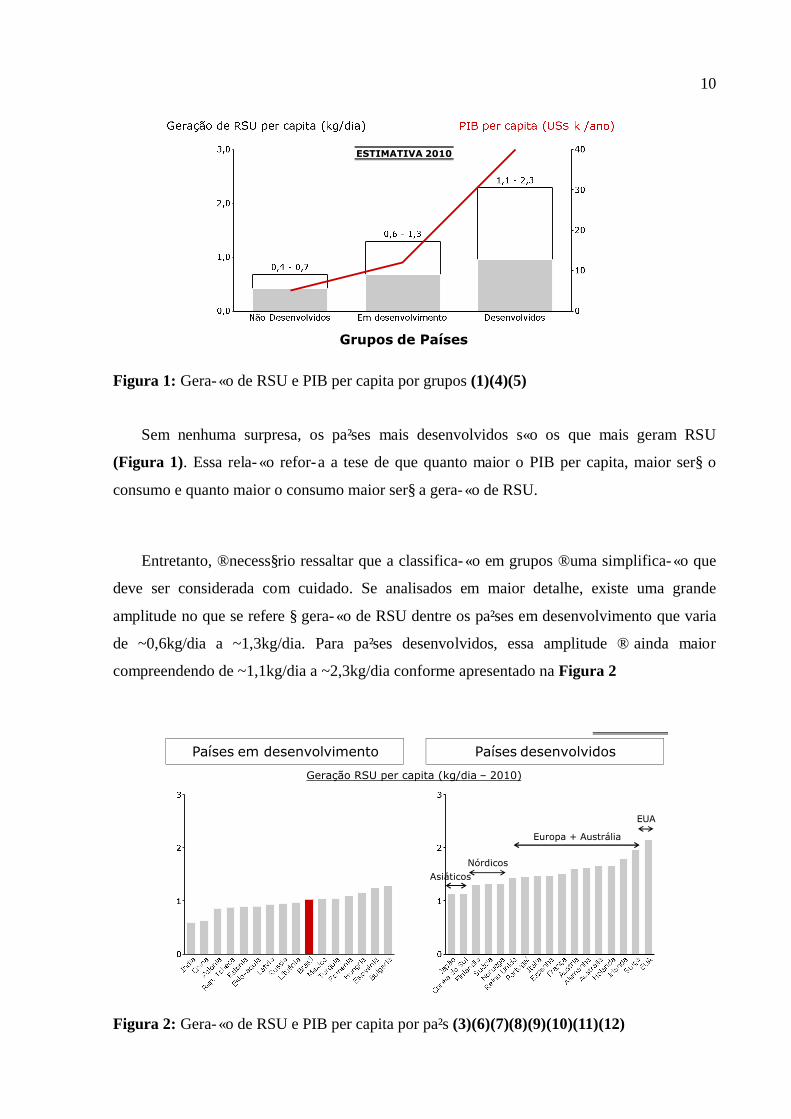

Figura 1: Geração de RSU e PIB per capita por grupos (1)(4)(5)

Sem nenhuma surpresa, os países mais desenvolvidos são os que mais geram RSU

(Figura 1). Essa relação reforça a tese de que quanto maior o PIB per capita, maior será o

consumo e quanto maior o consumo maior será a geração de RSU.

Entretanto, é necessário ressaltar que a classificação em grupos é uma simplificação que

deve ser considerada com cuidado. Se analisados em maior detalhe, existe uma grande

amplitude no que se refere á geração de RSU dentre os países em desenvolvimento que varia

de ~0,6kg/dia a ~1,3kg/dia. Para países desenvolvidos, essa amplitude é ainda maior

compreendendo de ~1,1kg/dia a ~2,3kg/dia conforme apresentado na Figura 2

Figura 2: Geração de RSU e PIB per capita por país (3)(6)(7)(8)(9)(10)(11)(12)

Grupos de Países

ESTIMATIVA 2010

Países desenvolvidosPaíses em desenvolvimento

Geração RSU per capita (kg/dia – 2010)

EUA

Europa + Austrália

NórdicosAsiáticos

11

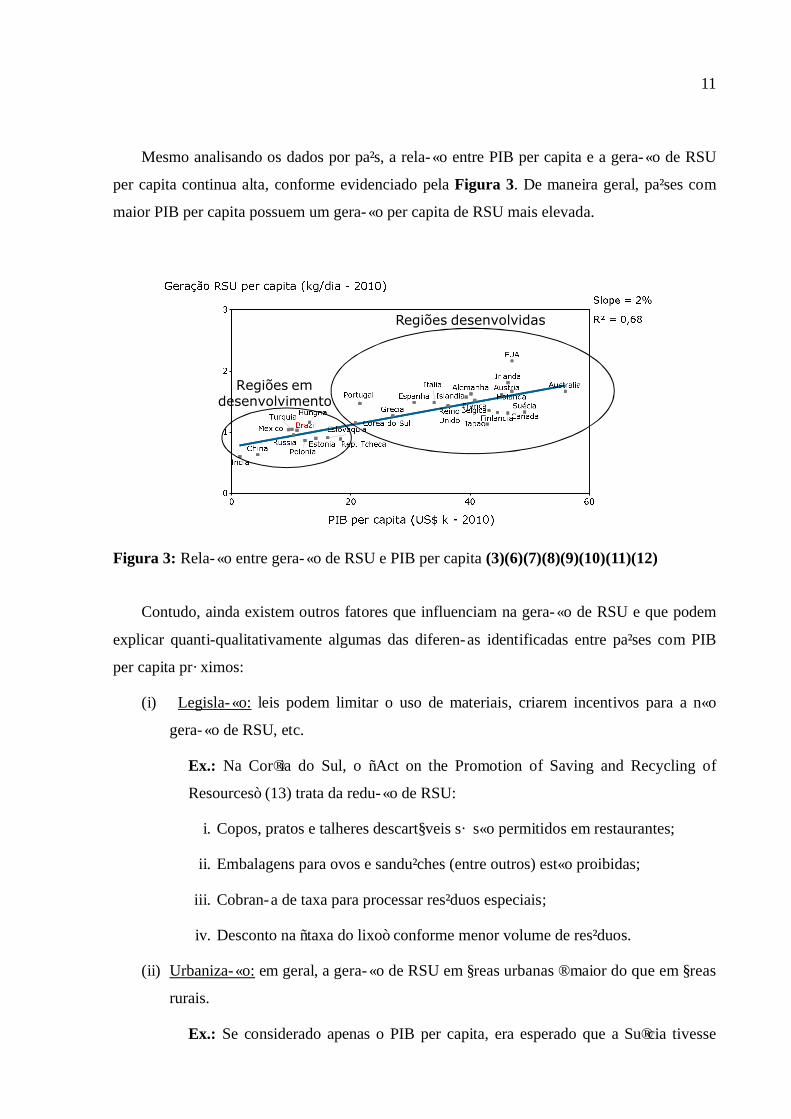

Mesmo analisando os dados por país, a relação entre PIB per capita e a geração de RSU

per capita continua alta, conforme evidenciado pela Figura 3. De maneira geral, países com

maior PIB per capita possuem um geração per capita de RSU mais elevada.

Figura 3: Relação entre geração de RSU e PIB per capita (3)(6)(7)(8)(9)(10)(11)(12)

Contudo, ainda existem outros fatores que influenciam na geração de RSU e que podem

explicar quanti-qualitativamente algumas das diferenças identificadas entre países com PIB

per capita próximos:

(i) Legislação: leis podem limitar o uso de materiais, criarem incentivos para a não

geração de RSU, etc.

Ex.: Na Coréia do Sul, o “Act on the Promotion of Saving and Recycling of

Resources” (13) trata da redução de RSU:

i. Copos, pratos e talheres descartáveis só são permitidos em restaurantes;

ii. Embalagens para ovos e sanduíches (entre outros) estão proibidas;

iii. Cobrança de taxa para processar resíduos especiais;

iv. Desconto na “taxa do lixo” conforme menor volume de resíduos.

(ii) Urbanização: em geral, a geração de RSU em áreas urbanas é maior do que em áreas

rurais.

Ex.: Se considerado apenas o PIB per capita, era esperado que a Suécia tivesse

Regiões emdesenvolvimento

Regiões desenvolvidas

12

uma geração de RSU mais alta que a Bélgica. No entanto isso não acontece, e

uma das causas é provavelmente o maior grau de urbanização da Bélgica como se

observa na Figura 4.

Figura 4: Comparação da geração de RSU com urbanização(5)(14)

(iii) Fatores sócio-culturais: padrões de consumo, clima, alimentação, educação ambiental

e engajamento da população são alguns dos fatores sócio-culturais que podem

impactar a geração de RSU.

Ex.: padrão de consumo nos EUA é notadamente mais alto que em outros países

e, consequentemente, é consumido um grande volume de embalagens.

Além das diferenças observadas no volume de RSU gerado por países desenvolvidos e

em desenvolvimento, também há diferenças na composição gravimétrica dos resíduos

gerados. De maneira geral, observa-se uma proporção maior de resíduos recicláveis, como o

metal e o plástico, nos países desenvolvidos. Enquanto que em países em desenvolvimento há

uma maior incidência de resíduos orgânicos como pode ser visto na Figura 5.

13

Figura 5: Composição do RSU em países em desenvolvimento e desenvolvidos (3)(15)

2.2 Destinação Final de Resíduo Sólido Urbano (RSU)

Segundo organizações internacionais (UN, ISWA, WTERT entre outras) existe uma

ordem de quais são os tipos de tratamentos mais sustentáveis em longo prazo. Ou seja, a

sustentabilidade está atrelada ao fato de reaproveitar o RSU gerado e reduzir o volume

aterrado, essa relação está descrita na Figura 6.

Figura 6: Classificação da destinação final de RSU (16)(17)(2)

LesteEu

rope

u

Sude

steAf

rican

o

Oeste

Afric

ano

Ásia

Cent

ral

Amér

icado

Sul

Áfric

aCe

ntra

l

Orient

eMéd

io

Norde

steAf

rican

o

Sude

steAs

iático

Amér

icaCe

ntra

l

LesteAf

rican

o

LesteAs

iático

Norde

steEu

rope

u

Oeste

Euro

peu

Amér

icado

Norte

Sude

steEu

rope

u

Austrá

lia

Países desenvolvidosPaíses em desenvolvimento

Red

uçã

o d

e RSU

ate

rrad

o

“Lixão”

Aterro com recuperação e queima de biogás

Aterro com recuperação e uso de biogás

Tratamentos térmicos

Digestão anaeróbica

Compostagem

Reciclagem

Redução e Reuso

Tecn

olo

gia

Su

sten

tável

+

_

14

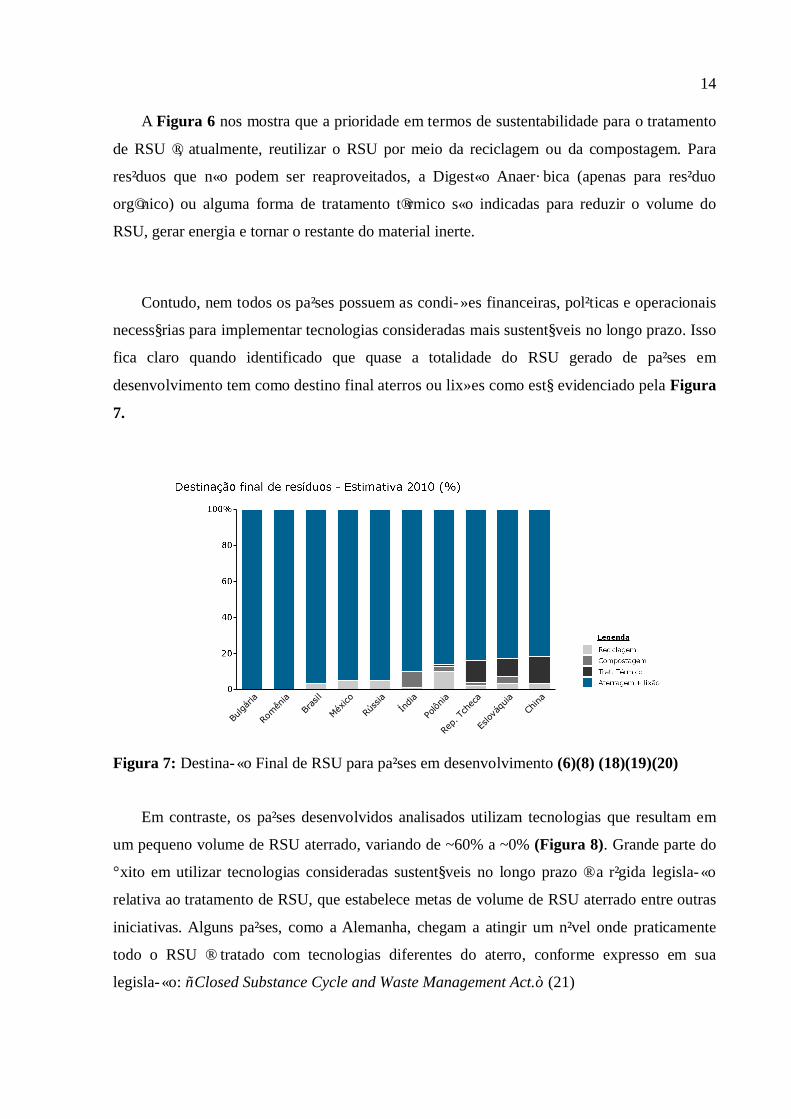

A Figura 6 nos mostra que a prioridade em termos de sustentabilidade para o tratamento

de RSU é, atualmente, reutilizar o RSU por meio da reciclagem ou da compostagem. Para

resíduos que não podem ser reaproveitados, a Digestão Anaeróbica (apenas para resíduo

orgânico) ou alguma forma de tratamento térmico são indicadas para reduzir o volume do

RSU, gerar energia e tornar o restante do material inerte.

Contudo, nem todos os países possuem as condições financeiras, políticas e operacionais

necessárias para implementar tecnologias consideradas mais sustentáveis no longo prazo. Isso

fica claro quando identificado que quase a totalidade do RSU gerado de países em

desenvolvimento tem como destino final aterros ou lixões como está evidenciado pela Figura

7.

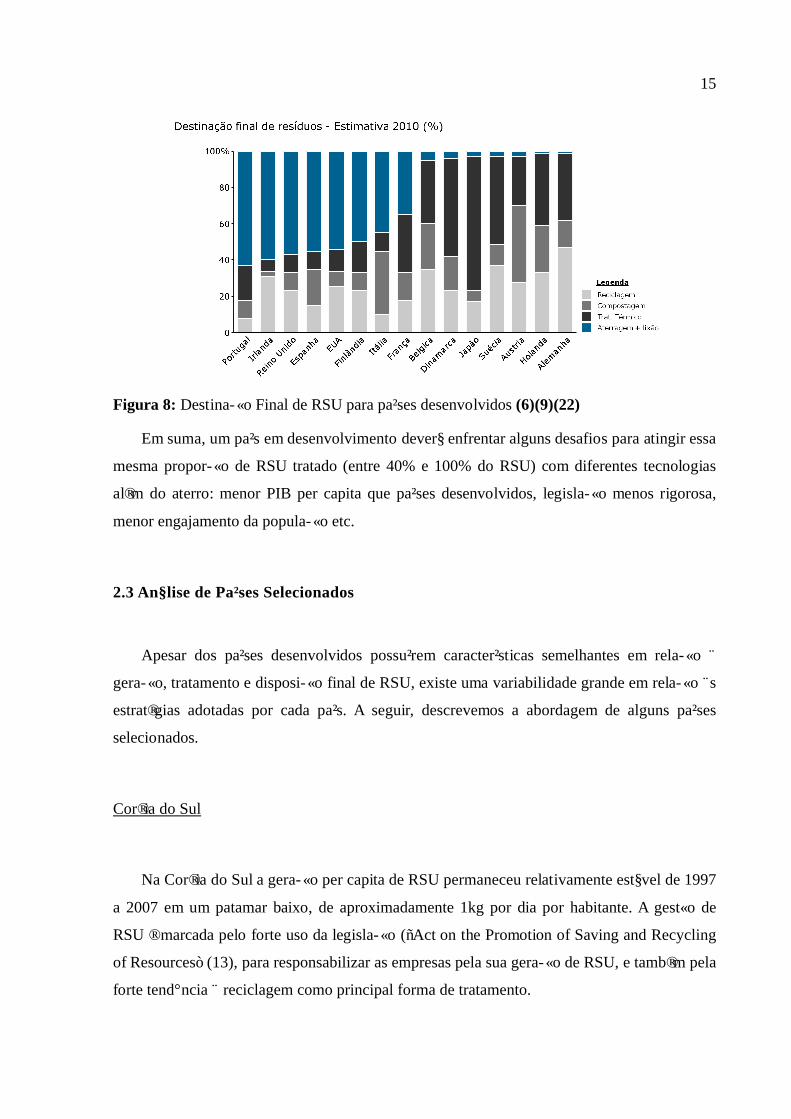

Figura 7: Destinação Final de RSU para países em desenvolvimento (6)(8) (18)(19)(20)

Em contraste, os países desenvolvidos analisados utilizam tecnologias que resultam em

um pequeno volume de RSU aterrado, variando de ~60% a ~0% (Figura 8). Grande parte do

êxito em utilizar tecnologias consideradas sustentáveis no longo prazo é a rígida legislação

relativa ao tratamento de RSU, que estabelece metas de volume de RSU aterrado entre outras

iniciativas. Alguns países, como a Alemanha, chegam a atingir um nível onde praticamente

todo o RSU é tratado com tecnologias diferentes do aterro, conforme expresso em sua

legislação: “Closed Substance Cycle and Waste Management Act.” (21)

Bulgária

Romên

ia

Bras

ilMéx

ico

Rúss

ia

Índia

Polônia

Rep.

Tche

caEs

lová

quia

China

15

Figura 8: Destinação Final de RSU para países desenvolvidos (6)(9)(22)

Em suma, um país em desenvolvimento deverá enfrentar alguns desafios para atingir essa

mesma proporção de RSU tratado (entre 40% e 100% do RSU) com diferentes tecnologias

além do aterro: menor PIB per capita que países desenvolvidos, legislação menos rigorosa,

menor engajamento da população etc.

2.3 Análise de Países Selecionados

Apesar dos países desenvolvidos possuírem características semelhantes em relação à

geração, tratamento e disposição final de RSU, existe uma variabilidade grande em relação às

estratégias adotadas por cada país. A seguir, descrevemos a abordagem de alguns países

selecionados.

Coréia do Sul

Na Coréia do Sul a geração per capita de RSU permaneceu relativamente estável de 1997

a 2007 em um patamar baixo, de aproximadamente 1kg por dia por habitante. A gestão de

RSU é marcada pelo forte uso da legislação (“Act on the Promotion of Saving and Recycling

of Resources” (13), para responsabilizar as empresas pela sua geração de RSU, e também pela

forte tendência à reciclagem como principal forma de tratamento.

16

Em 1993, a Coréia do Sul implementou uma lei (“Act on the Promotion of Saving and

Recycling of Resources”) (13) tornando todo gerador de resíduos (de difícil tratamento ou

perigosos) responsável por parte dos custos de disposição desses resíduos. Em 1995 estendeu-

se a lei acima com a criação de uma taxa que deveria ser paga por qualquer produtor de

material não reciclável, ou seja, a partir de 1995, qualquer empresa que produzisse RSU que

fosse de difícil tratamento, que fosse perigoso, ou que não fosse reciclável, teria que pagar

uma taxa ao governo para auxiliar no tratamento desse resíduo.

Em 2003 o governo definiu 15 produtos cuja reciclagem deveria ser feita

obrigatoriamente pelos seus produtores. Em 2008 essa lista de produtos foi estendida e passou

a contar com 24 produtos (13).

Graças a essa série de leis, o país possui uma taxa altíssima de reciclagem. Sendo este o

principal destino de RSU no país, seguido por aterragem e então por tratamentos térmicos.

Porém, a tendência atual é ir um passo além da reciclagem, e adotar a prática da reutilização.

Essa estratégia está alinhada com o entendimento dos organismos internacionais que

consideram a reutilização mais sustentável que a reciclagem (Figura 6).

Como nem todos os resíduos podem ser reduzidos, reutilizados ou reciclados, o país já

tem planos para o que fazer com o restante dos resíduos. O objetivo é criar grandes

complexos que serão localizados em divisões regionais pelo país. Cada complexo contará

com diversas formas de tratamentos de RSU, desde Combustível Derivado de Resíduos CDR

até biodigestores. Esses complexos ajudarão a diminuir ainda mais a quantidade de RSU que

é aterrada.

17

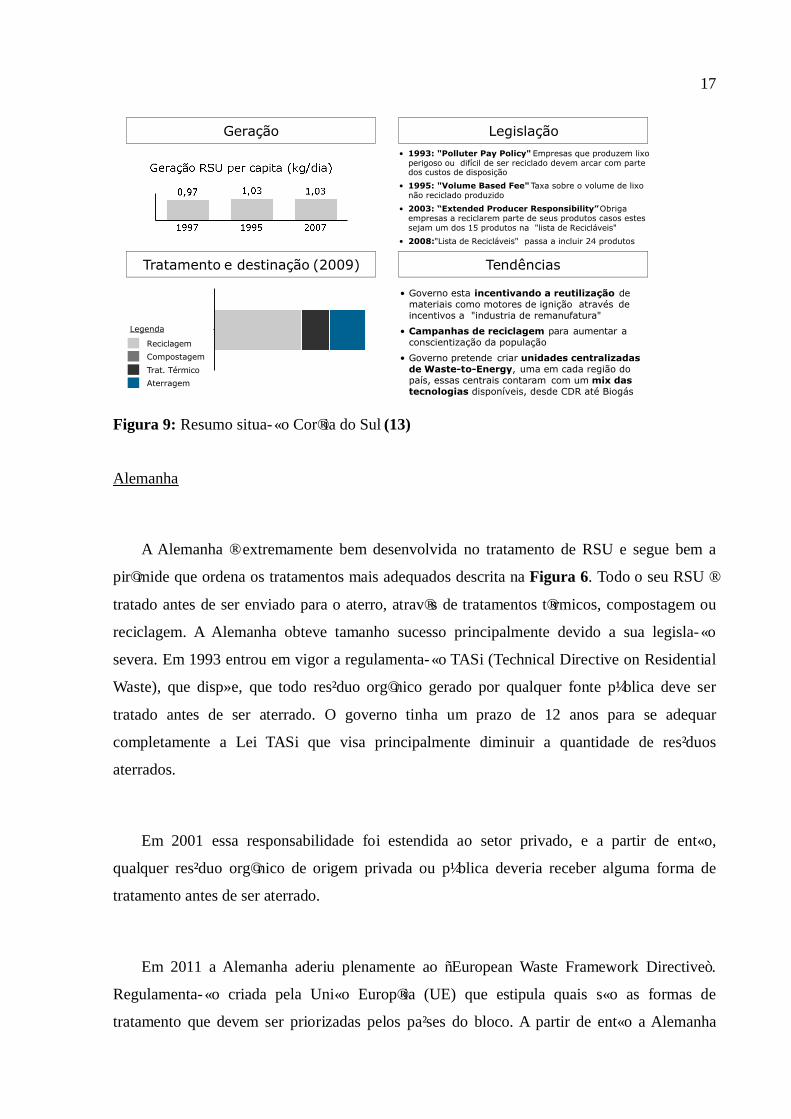

Figura 9: Resumo situação Coréia do Sul (13)

Alemanha

A Alemanha é extremamente bem desenvolvida no tratamento de RSU e segue bem a

pirâmide que ordena os tratamentos mais adequados descrita na Figura 6. Todo o seu RSU é

tratado antes de ser enviado para o aterro, através de tratamentos térmicos, compostagem ou

reciclagem. A Alemanha obteve tamanho sucesso principalmente devido a sua legislação

severa. Em 1993 entrou em vigor a regulamentação TASi (Technical Directive on Residential

Waste), que dispõe, que todo resíduo orgânico gerado por qualquer fonte pública deve ser

tratado antes de ser aterrado. O governo tinha um prazo de 12 anos para se adequar

completamente a Lei TASi que visa principalmente diminuir a quantidade de resíduos

aterrados.

Em 2001 essa responsabilidade foi estendida ao setor privado, e a partir de então,

qualquer resíduo orgânico de origem privada ou pública deveria receber alguma forma de

tratamento antes de ser aterrado.

Em 2011 a Alemanha aderiu plenamente ao “European Waste Framework Directive”.

Regulamentação criada pela União Européia (UE) que estipula quais são as formas de

tratamento que devem ser priorizadas pelos países do bloco. A partir de então a Alemanha

Geração Legislação

Tratamento e destinação (2009) Tendências

• 1993: "Polluter Pay Policy" Empresas que produzem lixo perigoso ou difícil de ser reciclado devem arcar com parte dos custos de disposição

• 1995: "Volume Based Fee" Taxa sobre o volume de lixo não reciclado produzido

• 2003: “Extended Producer Responsibility” Obriga empresas a reciclarem parte de seus produtos casos estes sejam um dos 15 produtos na "lista de Recicláveis"

• 2008:"Lista de Recicláveis" passa a incluir 24 produtos

Aterragem

Trat. Térmico

Compostagem

Reciclagem

Legenda

• Governo esta incentivando a reutilização de materiais como motores de ignição através de incentivos a "industria de remanufatura"

• Campanhas de reciclagem para aumentar a conscientização da população

• Governo pretende criar unidades centralizadas de Waste-to-Energy, uma em cada região do país, essas centrais contaram com um mix das tecnologias disponíveis, desde CDR até Biogás

18

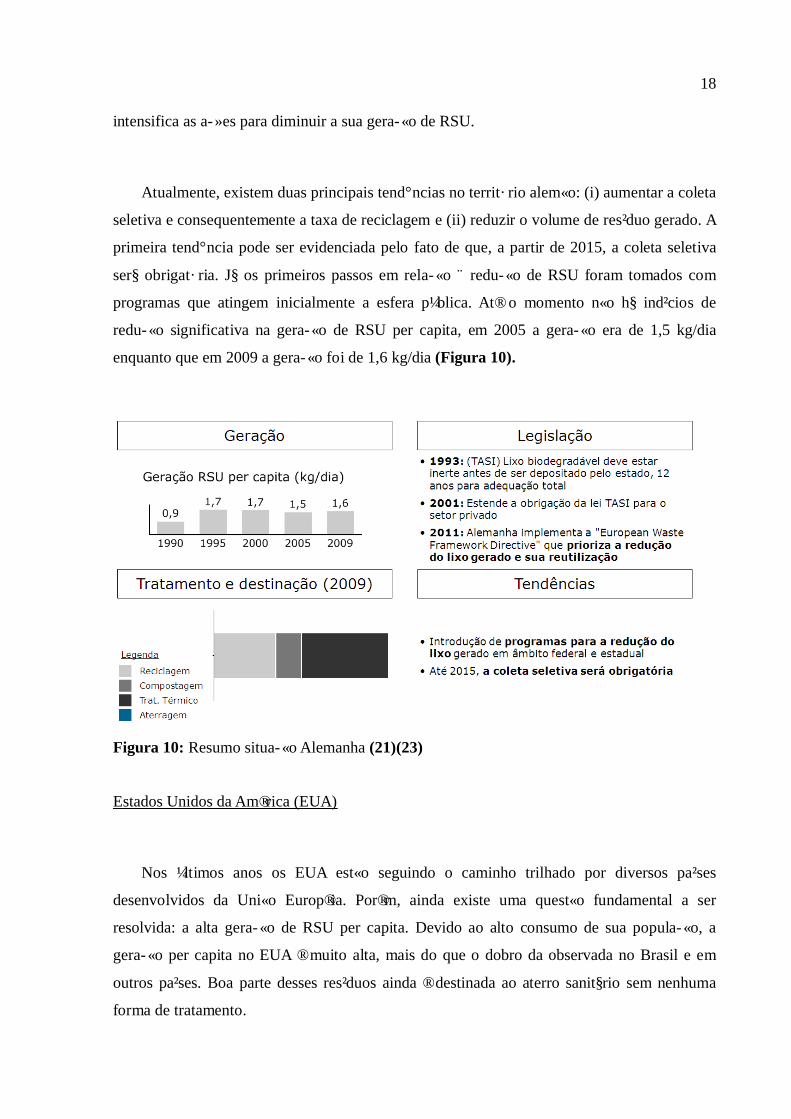

intensifica as ações para diminuir a sua geração de RSU.

Atualmente, existem duas principais tendências no território alemão: (i) aumentar a coleta

seletiva e consequentemente a taxa de reciclagem e (ii) reduzir o volume de resíduo gerado. A

primeira tendência pode ser evidenciada pelo fato de que, a partir de 2015, a coleta seletiva

será obrigatória. Já os primeiros passos em relação à redução de RSU foram tomados com

programas que atingem inicialmente a esfera pública. Até o momento não há indícios de

redução significativa na geração de RSU per capita, em 2005 a geração era de 1,5 kg/dia

enquanto que em 2009 a geração foi de 1,6 kg/dia (Figura 10).

Figura 10: Resumo situação Alemanha (21)(23)

Estados Unidos da América (EUA)

Nos últimos anos os EUA estão seguindo o caminho trilhado por diversos países

desenvolvidos da União Européia. Porém, ainda existe uma questão fundamental a ser

resolvida: a alta geração de RSU per capita. Devido ao alto consumo de sua população, a

geração per capita no EUA é muito alta, mais do que o dobro da observada no Brasil e em

outros países. Boa parte desses resíduos ainda é destinada ao aterro sanitário sem nenhuma

forma de tratamento.

19

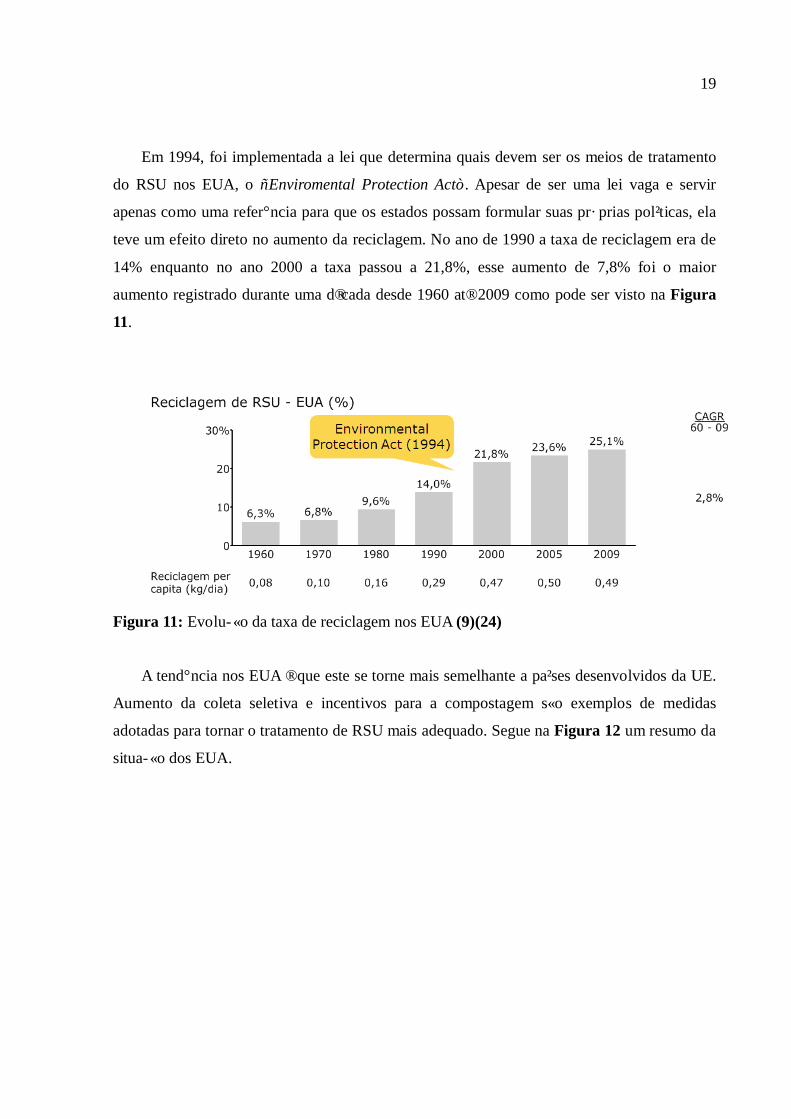

Em 1994, foi implementada a lei que determina quais devem ser os meios de tratamento

do RSU nos EUA, o “Enviromental Protection Act”. Apesar de ser uma lei vaga e servir

apenas como uma referência para que os estados possam formular suas próprias políticas, ela

teve um efeito direto no aumento da reciclagem. No ano de 1990 a taxa de reciclagem era de

14% enquanto no ano 2000 a taxa passou a 21,8%, esse aumento de 7,8% foi o maior

aumento registrado durante uma década desde 1960 até 2009 como pode ser visto na Figura

11.

Figura 11: Evolução da taxa de reciclagem nos EUA (9)(24)

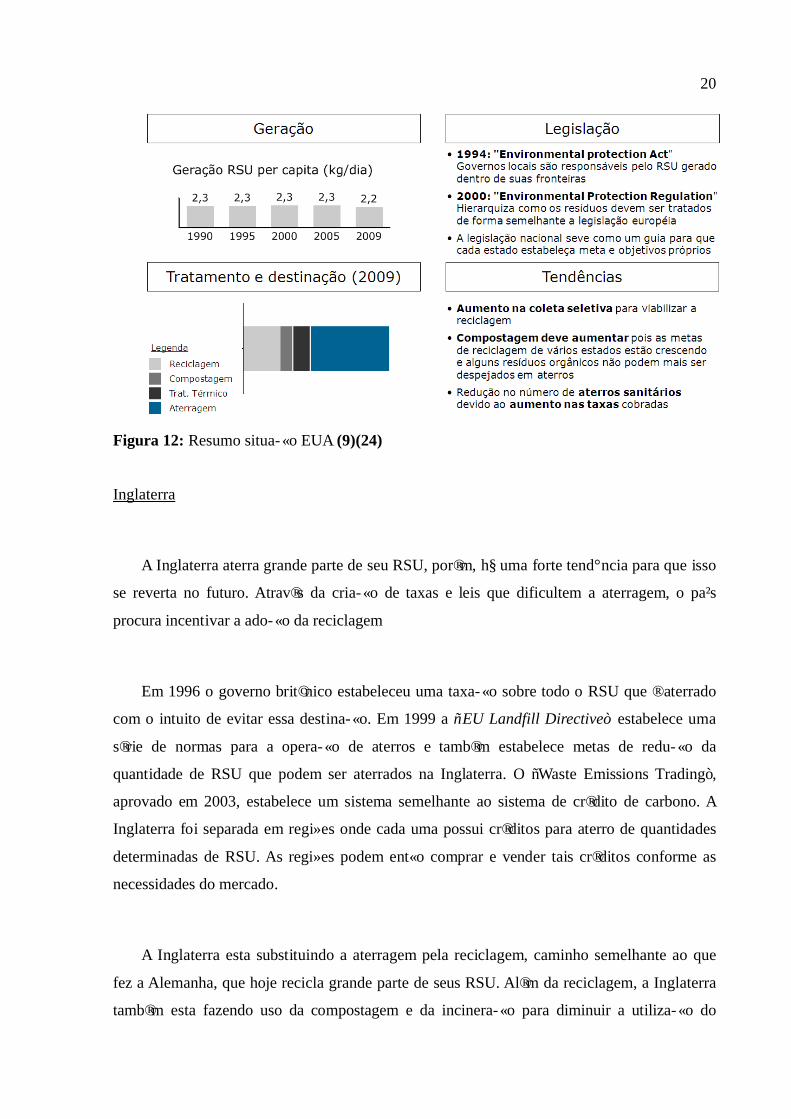

A tendência nos EUA é que este se torne mais semelhante a países desenvolvidos da UE.

Aumento da coleta seletiva e incentivos para a compostagem são exemplos de medidas

adotadas para tornar o tratamento de RSU mais adequado. Segue na Figura 12 um resumo da

situação dos EUA.

20

Figura 12: Resumo situação EUA (9)(24)

Inglaterra

A Inglaterra aterra grande parte de seu RSU, porém, há uma forte tendência para que isso

se reverta no futuro. Através da criação de taxas e leis que dificultem a aterragem, o país

procura incentivar a adoção da reciclagem

Em 1996 o governo britânico estabeleceu uma taxação sobre todo o RSU que é aterrado

com o intuito de evitar essa destinação. Em 1999 a “EU Landfill Directive” estabelece uma

série de normas para a operação de aterros e também estabelece metas de redução da

quantidade de RSU que podem ser aterrados na Inglaterra. O “Waste Emissions Trading”,

aprovado em 2003, estabelece um sistema semelhante ao sistema de crédito de carbono. A

Inglaterra foi separada em regiões onde cada uma possui créditos para aterro de quantidades

determinadas de RSU. As regiões podem então comprar e vender tais créditos conforme as

necessidades do mercado.

A Inglaterra esta substituindo a aterragem pela reciclagem, caminho semelhante ao que

fez a Alemanha, que hoje recicla grande parte de seus RSU. Além da reciclagem, a Inglaterra

também esta fazendo uso da compostagem e da incineração para diminuir a utilização do

21

aterro, uma vez que alguns resíduos não-orgânicos não podem ser reciclados.

Além disso, existe o fato de que houve uma redução na geração de RSU na última

década, passando de 1,6 kg/dia em 2000 para 1,4 kg/dia em 2009 (Figura 13). Evidenciando

o fato de que o país também atua na frente de redução de RSU

Figura 13: Resumo situação Inglaterra (23)(25)

22

3 MODELO ECONÔMICO-FINANCEIRO

3.1 Metodologia

Para estimar a contrapartida final que o Estado deveria pagar à concessionária, o presente

estudo utilizou o método de fluxo de caixa descontado, em que as principais variáveis estão

definidas abaixo:

Contrapartida: Valor a ser pago pelo Pode Público por tonelada de RSU tratado pela

concessionária.

EBITDA: Sigla em inglês para “Earnings Before Interest, Taxes, Depreciation and

Amortization”, o que em português significa Lucro antes de juros, impostos, depreciação

e amortização.

CAPEX: Sigla em inglês para “Capital Expenditure” e, na prática, compreende o valor a

ser investido nos ativos necessários à operação tais como máquinas, vias de acesso, obras

civis etc.

OPEX: Sigla em inglês para “Operational Expenditure” e na prática, compreende o valor

a ser utilizado na operação e manutenção da tecnologia tais como salários, utilidades,

peças de manutenção, transporte, etc.

Capital de Giro: Quantia que deve ser preservada no caixa para que a empresa possa

financiar as suas operações.

Imposto: Valor recolhido pelo governo.

Fluxo de Caixa Livre: EBITDA – investimento em CAPEX – Variação do Capital de Giro

– Imposto. Em resumo, é o valor monetário que entra/sai do caixa da empresa, disponível

para remunerar tanto o credor quanto o acionista.

Para estimar qual seria o valor de contrapartida a ser paga pelo Estado, foi considerado

23

um período de concessão de 30 anos conforme descrito abaixo:

Implantação Inicial: anos de 2013 e 2014 (2 anos)

Operação: de 2015 a 2044 (30 anos), com implantações adicionais e obras de

encerramento conforme necessidade de cada rota tecnológica analisada

Pós-operação: desconsiderado neste estudo

O valor do Fluxo de Caixa Livre ao longo do período de concessão é trazido a valor

presente a uma taxa de desconto real de 12% ao ano. A soma desses valores resulta no Valor

Presente Líquido (VPL) para o concessionário. O valor da contrapartida para cada tecnologia

foi calculado de forma que o VPL fosse igual a zero. Nesse caso, 12% é considerada a Taxa

Interna de Retorno Real do projeto (TIR), ou seja, a taxa para a qual o VPL é igual a zero,

evidenciando que o retorno médio do projeto é exatamente igual retorno médio requerido

pelos credores e acionistas (custo médio ponderado de capital).

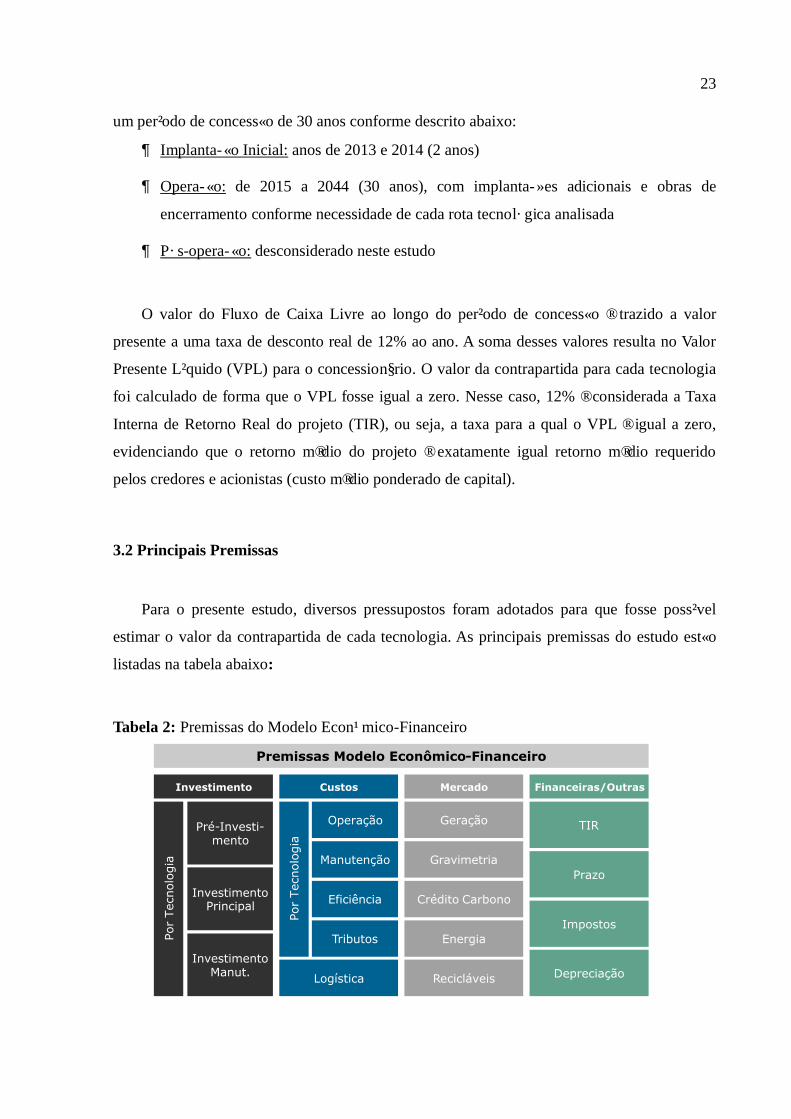

3.2 Principais Premissas

Para o presente estudo, diversos pressupostos foram adotados para que fosse possível

estimar o valor da contrapartida de cada tecnologia. As principais premissas do estudo estão

listadas na tabela abaixo:

Tabela 2: Premissas do Modelo Econômico-Financeiro

Investimento Financeiras/Outras

Premissas Modelo Econômico-Financeiro

Custos

Pré-Investi-mento

Investimento Principal

Investimento Manut.

Por

Tec

nolo

gia

Logística

TIR

Prazo

Impostos

Depreciação

Por

Tec

nolo

gia

Operação

Manutenção

Tributos

Eficiência

Mercado

Geração

Gravimetria

Crédito Carbono

Energia

Recicláveis

24

Porém, como qualquer modelo que precisa se basear em premissas, o presente estudo esta

sujeito a variações não previsíveis e, como consequência, variações não previsíveis nos

resultados finais. Tendo isso em mente, as premissas foram geradas de maneira conservadora,

não significando, porém, que estas não continuam vulneráveis a possíveis mudanças.

3.2.1 Premissas adotadas para cada tecnologia

O CAPEX, o OPEX e as Receitas de cada tecnologia tiveram de ser estimadas

individualmente com base em dados disponíveis de outras avaliações financeiras. Neste

estudo foram consolidados os dados disponíveis no mercado com o intuito de atingir um

consenso entre as diferentes fontes de informação. Na maior parte dos casos, adotou-se a

média das informações disponíveis. Em outros casos, a informação considerada de maior

relevância foi adotada. Porém, apesar de adotar metodologias diferentes para cada tecnologia,

que serão explicados em maiores detalhes no Capítulo 4 desse estudo, a estrutura de cálculo

do CAPEX, OPEX e receitas foram mantidas conforme descrito abaixo:

CAPEX

Foi considerado que o investimento seria realizado em três fases. As duas fases iniciais

ocorreriam nos dois primeiros anos, e em cada fase 50% do valor total de CAPEX deveria ser

investido (exceto no caso do aterro sanitário, no qual os custos no primeiro ano são menores).

A terceira etapa consiste em investimentos periódicos para a manutenção da infraestrutura

existente. A partir de 2020, 5% do CAPEX total deveria ser investido com essa finalidade a

cada 5 anos. Segue abaixo uma breve descrição de como será realizado o desembolso no

CAPEX:

1ª fase: Investimento 50% do total – 2013 (~20% para aterro)

2ª fase: Investimento 50% do total – 2014 (~80% para aterro)

3ª fase: Investimento 5% do valor do CAPEX inicial a cada cinco anos iniciando em

2020 (Para aterro são considerados investimentos ao longo do tempo em novas células

de disposição)

Segue um resumo dos valores nominais de CAPEX utilizados como premissas do modelo

econômico-financeiro (Figura 14). Esses valores foram calculados como a soma dos fluxos

financeiros anuais ao longo da implantação e operação da tecnologia sem a aplicação de uma

25

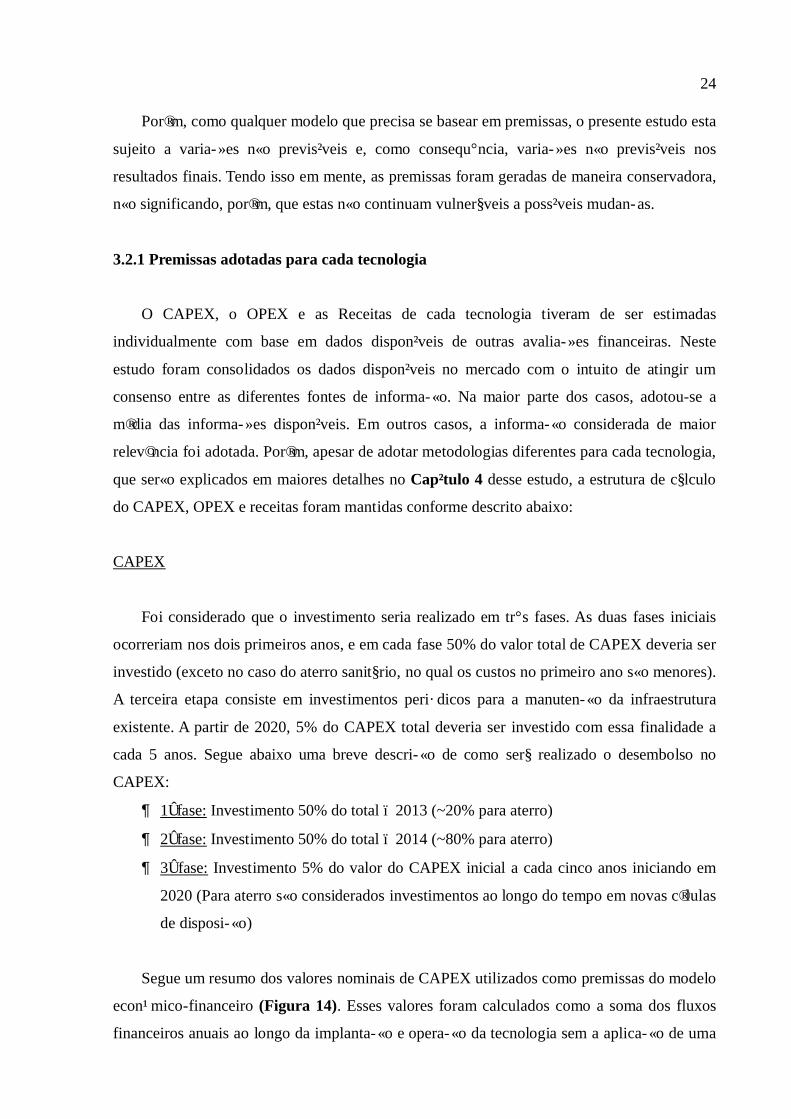

taxa de desconto. No Capítulo 4 o racional para cada um dos números é exposto.

Figura 14: Projeção do investimento (CAPEX) por tecnologia

OPEX

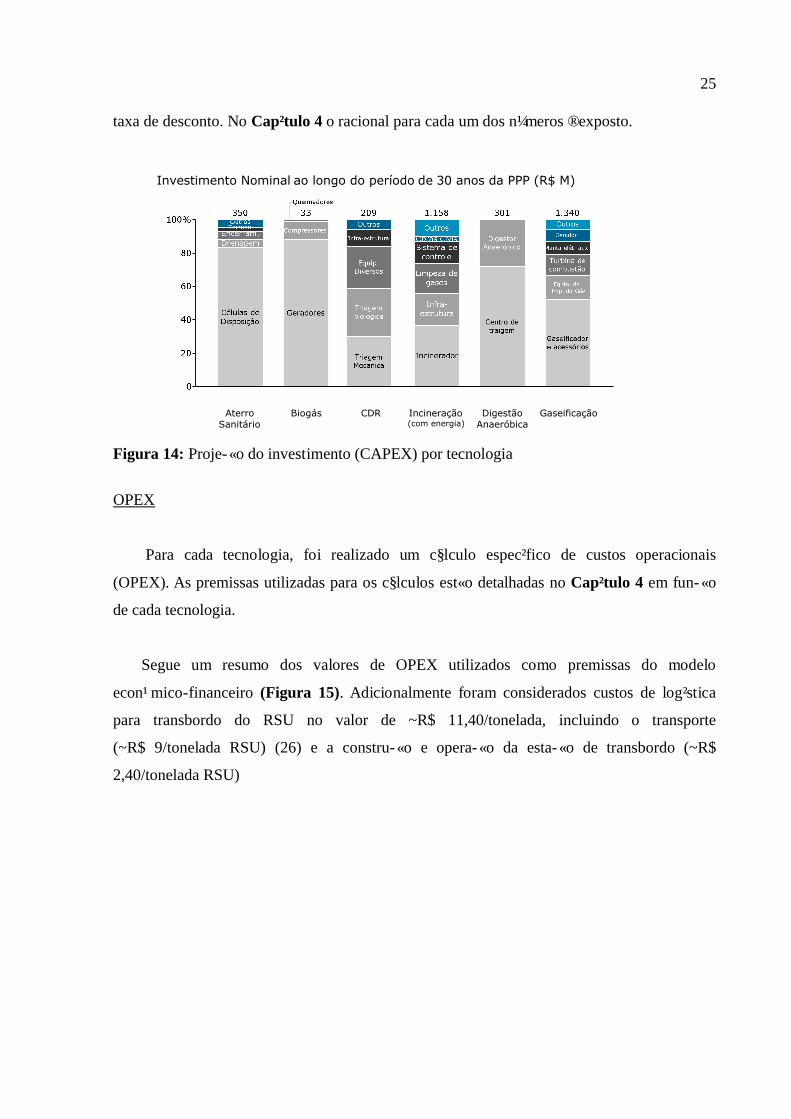

Para cada tecnologia, foi realizado um cálculo específico de custos operacionais

(OPEX). As premissas utilizadas para os cálculos estão detalhadas no Capítulo 4 em função

de cada tecnologia.

Segue um resumo dos valores de OPEX utilizados como premissas do modelo

econômico-financeiro (Figura 15). Adicionalmente foram considerados custos de logística

para transbordo do RSU no valor de ~R$ 11,40/tonelada, incluindo o transporte

(~R$ 9/tonelada RSU) (26) e a construção e operação da estação de transbordo (~R$

2,40/tonelada RSU)

Investimento Nominal ao longo do período de 30 anos da PPP (R$ M)

CDR Incineração(com energia)

Digestão Anaeróbica

GaseificaçãoAterro Sanitário

Biogás

26

Figura 15: Projeção do OPEX por tecnologia

Receitas

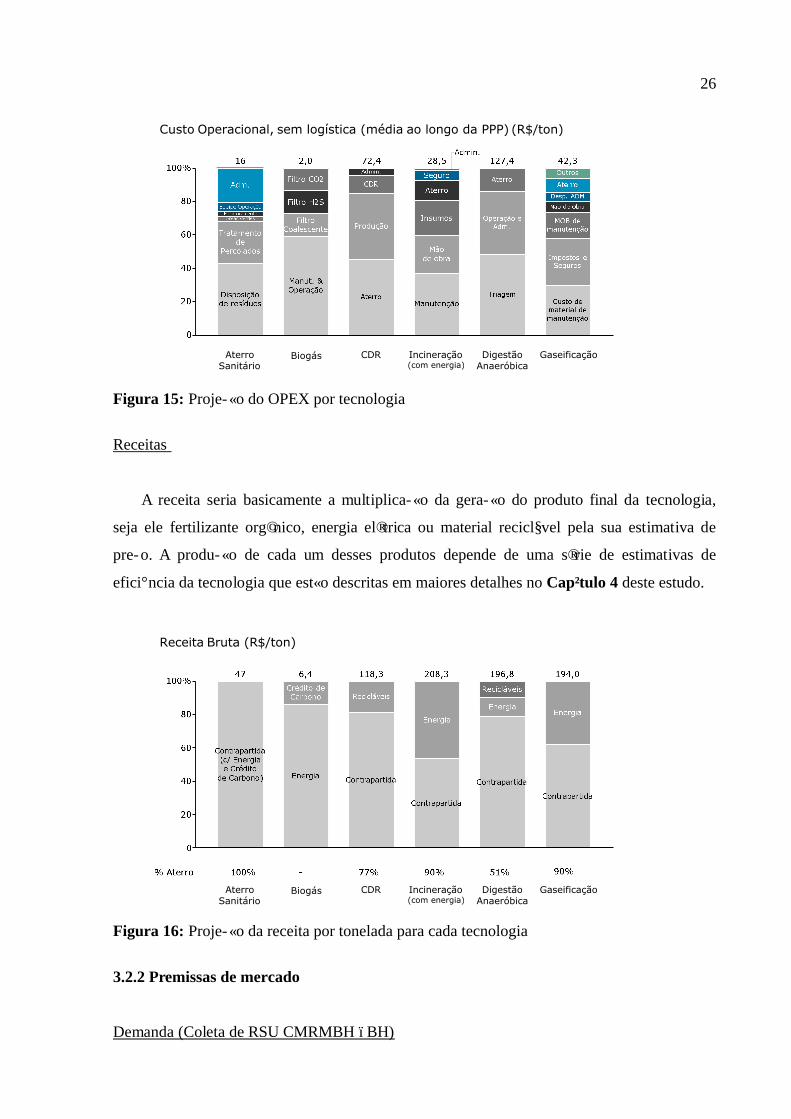

A receita seria basicamente a multiplicação da geração do produto final da tecnologia,

seja ele fertilizante orgânico, energia elétrica ou material reciclável pela sua estimativa de

preço. A produção de cada um desses produtos depende de uma série de estimativas de

eficiência da tecnologia que estão descritas em maiores detalhes no Capítulo 4 deste estudo.

Figura 16: Projeção da receita por tonelada para cada tecnologia

3.2.2 Premissas de mercado

Demanda (Coleta de RSU CMRMBH –BH)

Aterro Sanitário

CDR Incineração(com energia)

Digestão Anaeróbica

GaseificaçãoBiogás

Custo Operacional, sem logística (média ao longo da PPP) (R$/ton)

Receita Bruta (R$/ton)

Aterro Sanitário

CDR Incineração(com energia)

Digestão Anaeróbica

GaseificaçãoBiogás

27

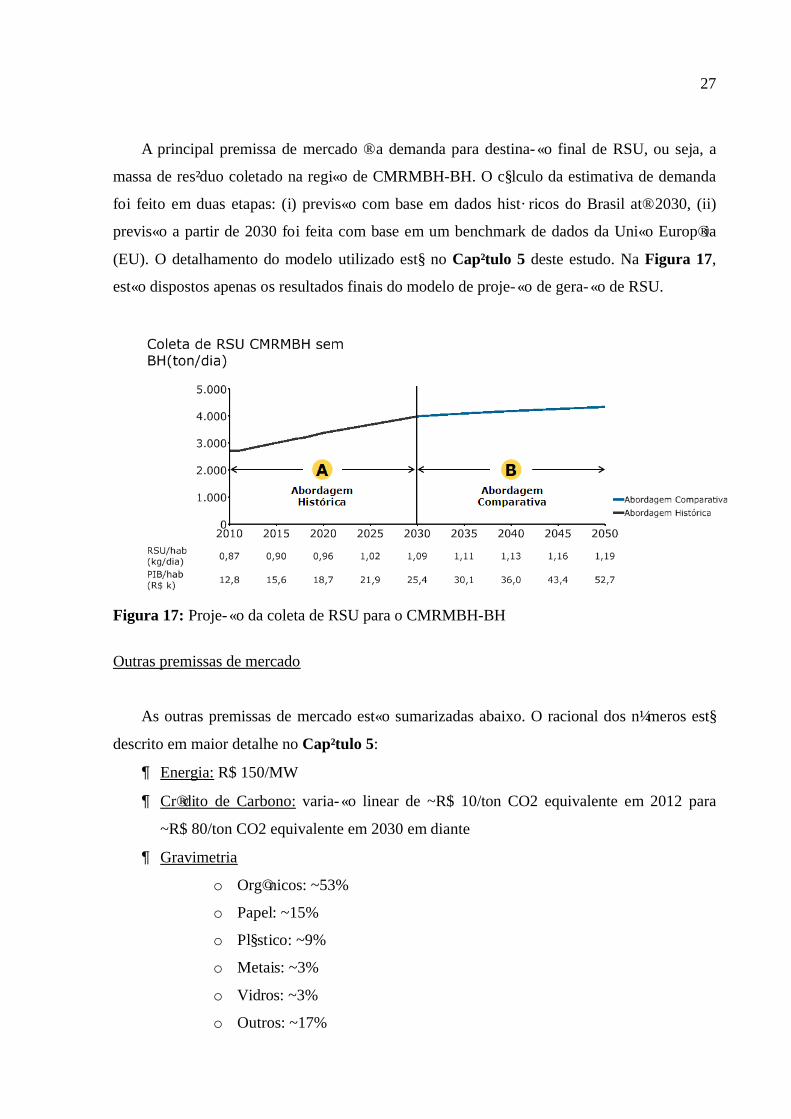

A principal premissa de mercado é a demanda para destinação final de RSU, ou seja, a

massa de resíduo coletado na região de CMRMBH-BH. O cálculo da estimativa de demanda

foi feito em duas etapas: (i) previsão com base em dados históricos do Brasil até 2030, (ii)

previsão a partir de 2030 foi feita com base em um benchmark de dados da União Européia

(EU). O detalhamento do modelo utilizado está no Capítulo 5 deste estudo. Na Figura 17,

estão dispostos apenas os resultados finais do modelo de projeção de geração de RSU.

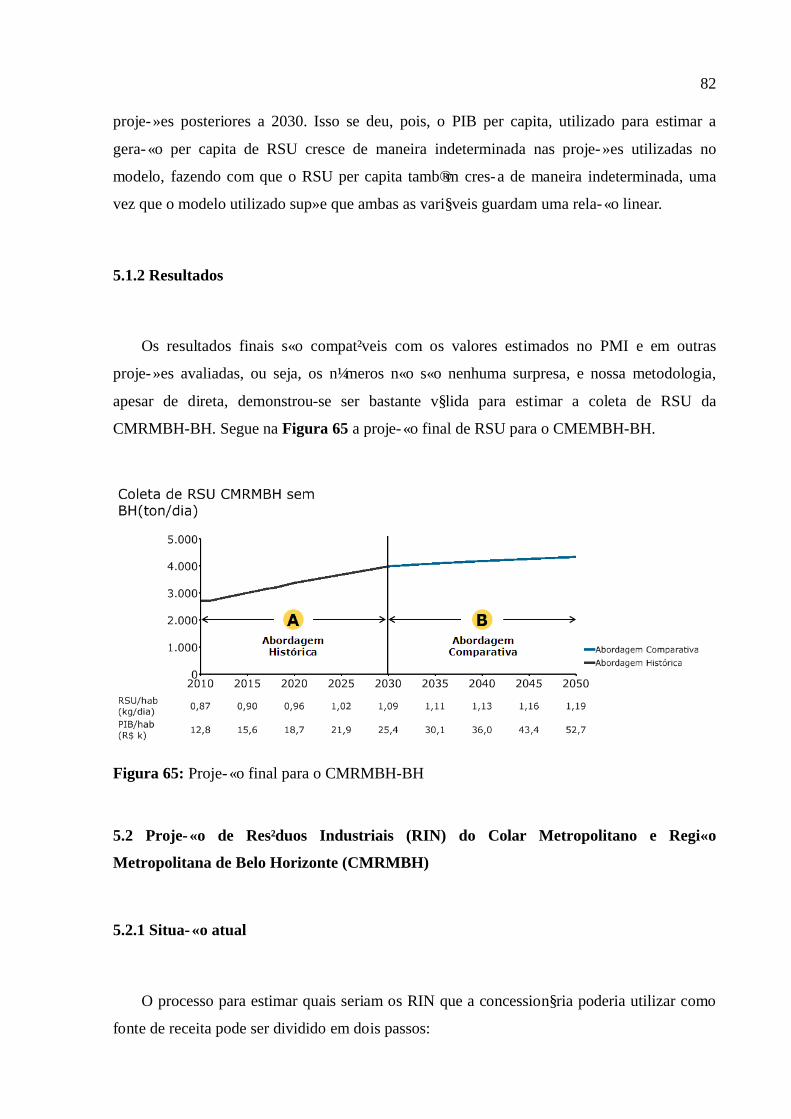

Figura 17: Projeção da coleta de RSU para o CMRMBH-BH

Outras premissas de mercado

As outras premissas de mercado estão sumarizadas abaixo. O racional dos números está

descrito em maior detalhe no Capítulo 5:

Energia: R$ 150/MW

Crédito de Carbono: variação linear de ~R$ 10/ton CO2 equivalente em 2012 para

~R$ 80/ton CO2 equivalente em 2030 em diante

Gravimetria

o Orgânicos: ~53%

o Papel: ~15%

o Plástico: ~9%

o Metais: ~3%

o Vidros: ~3%

o Outros: ~17%

28

Recicláveis

o Papel: R$ 602/ton

o Plástico: R$ 1360/ton

o Vidro: R$ 250/ton

o Metais: R$ 90/ton

3.2.3 Premissas Financeiras/ Outras

TAIXA INTERNA DE RETORNO-TIR

Para a análise financeira foi estipulada uma TIR real de 12%, alinhada com taxas de

remuneração do mercado.

Impostos

Os impostos utilizados para a avaliação financeira são aqueles informados pela Receita

Federal (27)(28)(29). Não há muitas premissas para serem elaboradas neste aspecto do estudo.

Porém, no caso do ISS foi necessário utilizar uma hipótese: como o ISS é uma taxa municipal,

e o município que irá abrigar a infraestrutura de tratamento de RSU ainda não foi definido, o

ISS foi considerado como sendo 5%. Como a taxa varia tipicamente ente 0% a 5%, foi

considerado o maior valor para que a contrapartida fosse superestimada nesse aspecto. Para as

outras alíquotas foram utilizados os valores informados pela Receita Federal como se seguem

abaixo:

COFINS (Contribuição para o Financiamento da Seguridade Social): 7,6%

PIS (Programa de Integração Social): 1,65%

IR + CSLL (Imposto de Renda e Contribuição Social sobre Lucro Líquido): 34%

Os valores dos impostos refletem o regime de tributação pelo Lucro Real, utilizado para

empresas com faturamento superior a R$ 48M anuais. Para qualquer uma das tecnologias

analisadas para a região do CMRMBH – BH, a receita esperada é superior a R$ 48M/ano.

Para o cálculo do IR+CSLL também foi utilizado o princípio de que o concessionário

poderia acumular IR+CSLL a compensar nos anos de prejuízo para depois gozar de benefícios

29

fiscais nos anos em que tivesse lucro.

Depreciação

Foi considerado que a maior parte dos investimentos em CAPEX se depreciaria em 10

anos, ou seja, os ativos se depreciam 10% ao ano na presente avaliação. Para o aterro, os

investimentos em células de disposição foram depreciados em 25 anos. Nos últimos anos de

concessão, esse prazo foi ajustado para que todos os investimentos sejam 100% depreciados

até o final previsto da prestação de serviços.

30

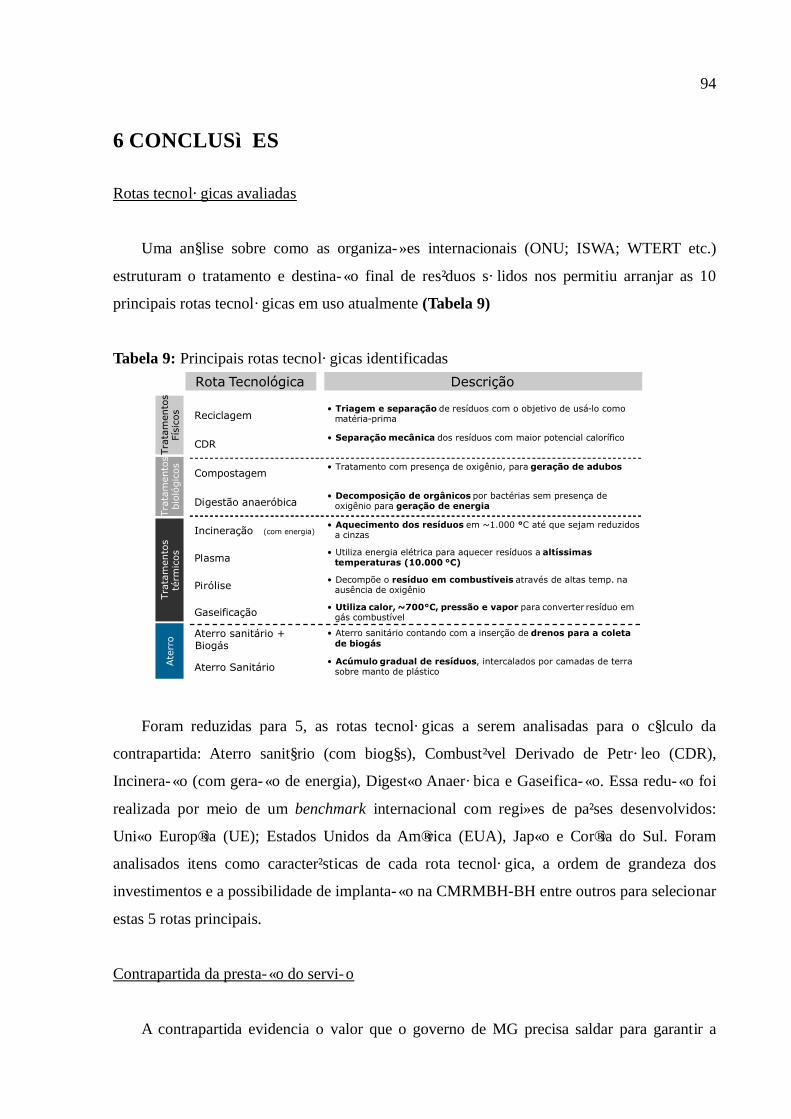

4 DETALHAMENTO DAS PREMISSAS ASSUMIDAS PARA AS

TECNOLOGIAS DE DESTINAÇÃO FINAL DE RSU

Neste capítulo, o objetivo é descrever as mais importantes tecnologias de tratamento e

disposição final de RSU conforme indicado pelo benchmark internacional. Para isso, são

seguidos os seguintes passos:

(i) Identificar e estruturar a lista de tecnologias para destinação final

(ii) Analisar as tecnologias individualmente

Descrição dos macro-processos

Benchmark internacional

Detalhamento de investimentos, custos e receitas (para as tecnologias

consideradas com maior atratividade)

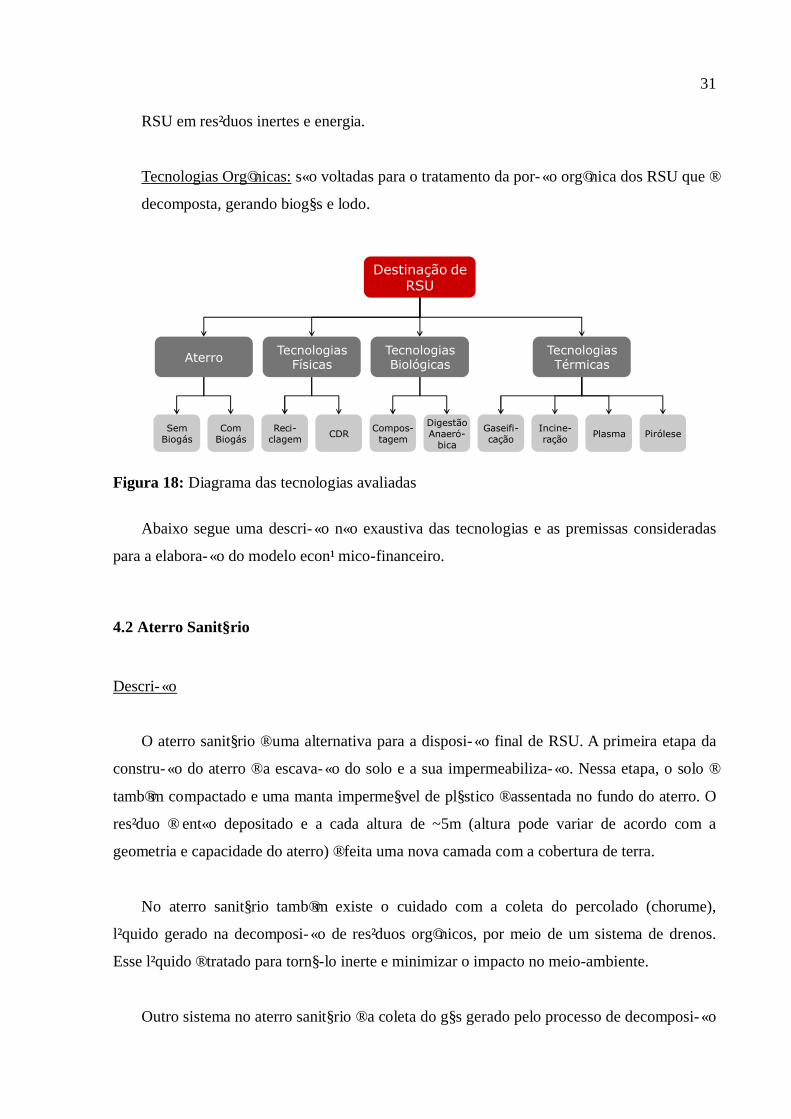

4.1 Lista das tecnologias

Existem diversas tecnologias que podem ser utilizadas para o tratamento e disposição

final de resíduos sólidos urbanos. Dentre as tecnologias existentes selecionaram-se para

análise as mais utilizadas no mundo e também as tecnologias que, apesar da baixa utilização

atual, possuem características que as tornam promissoras tais como a menor emissão de

poluentes, maior redução do volume de RSU, dentre outras. Chegamos a um total de nove

tecnologias que dividimos em quatro grupos:

Aterro: Espaço estruturado de maneira a minimizar os danos sócio-ambientais, que

possibilita a disposição de RSU tratados ou não tratados.

Tecnologias Físicas: o RSU é separado de forma mecânica ou de forma manual com a

intenção de isolar a porção reciclável e o material com maior potencial energético. Este

último pode ser utilizado como combustível – CDR (Combustível Derivado de Resíduo).

Tecnologias Térmicas: caracterizam-se pelo uso de altas temperaturas para transformar o

31

RSU em resíduos inertes e energia.

Tecnologias Orgânicas: são voltadas para o tratamento da porção orgânica dos RSU que é

decomposta, gerando biogás e lodo.

Figura 18: Diagrama das tecnologias avaliadas

Abaixo segue uma descrição não exaustiva das tecnologias e as premissas consideradas

para a elaboração do modelo econômico-financeiro.

4.2 Aterro Sanitário

Descrição

O aterro sanitário é uma alternativa para a disposição final de RSU. A primeira etapa da

construção do aterro é a escavação do solo e a sua impermeabilização. Nessa etapa, o solo é

também compactado e uma manta impermeável de plástico é assentada no fundo do aterro. O

resíduo é então depositado e a cada altura de ~5m (altura pode variar de acordo com a

geometria e capacidade do aterro) é feita uma nova camada com a cobertura de terra.

No aterro sanitário também existe o cuidado com a coleta do percolado (chorume),

líquido gerado na decomposição de resíduos orgânicos, por meio de um sistema de drenos.

Esse líquido é tratado para torná-lo inerte e minimizar o impacto no meio-ambiente.

Outro sistema no aterro sanitário é a coleta do gás gerado pelo processo de decomposição

Destinação de RSU

Tecnologias FísicasAterro Tecnologias

BiológicasTecnologias Térmicas

Sem Biogás

Com Biogás

Compos-tagem

Digestão Anaeró-

bica

Gaseifi-cação Plasma

Incine-ração PiróleseCDR

Reci-clagem

32

de resíduos, o chamado biogás. O objetivo é evitar os impactos ambientais, pois o biogás é

um grande causador do efeito estufa se liberado para a atmosfera. Depois de coletado, o gás

pode ser simplesmente queimado ou ainda pode ser utilizado para a geração de energia. Essa

última alternativa será analisada no capítulo seguinte: aterro com recuperação e

aproveitamento de biogás.

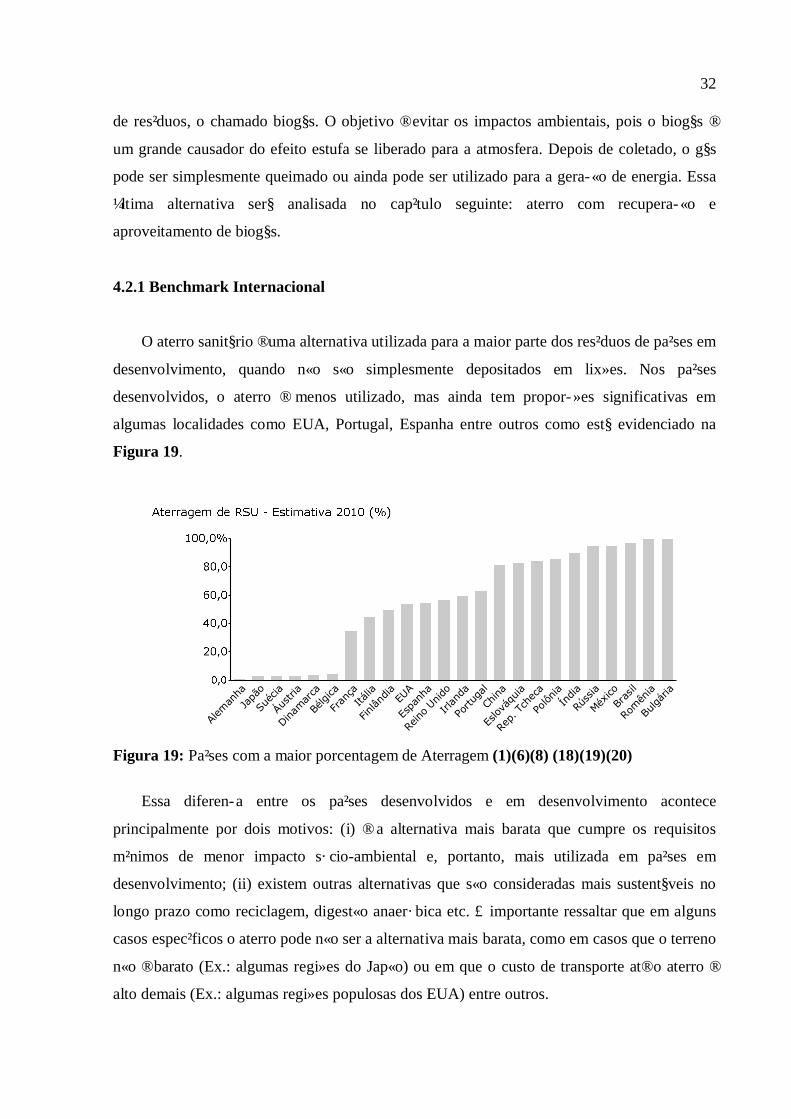

4.2.1 Benchmark Internacional

O aterro sanitário é uma alternativa utilizada para a maior parte dos resíduos de países em

desenvolvimento, quando não são simplesmente depositados em lixões. Nos países

desenvolvidos, o aterro é menos utilizado, mas ainda tem proporções significativas em

algumas localidades como EUA, Portugal, Espanha entre outros como está evidenciado na

Figura 19.

Figura 19: Países com a maior porcentagem de Aterragem (1)(6)(8) (18)(19)(20)

Essa diferença entre os países desenvolvidos e em desenvolvimento acontece

principalmente por dois motivos: (i) é a alternativa mais barata que cumpre os requisitos

mínimos de menor impacto sócio-ambiental e, portanto, mais utilizada em países em

desenvolvimento; (ii) existem outras alternativas que são consideradas mais sustentáveis no

longo prazo como reciclagem, digestão anaeróbica etc. É importante ressaltar que em alguns

casos específicos o aterro pode não ser a alternativa mais barata, como em casos que o terreno

não é barato (Ex.: algumas regiões do Japão) ou em que o custo de transporte até o aterro é

alto demais (Ex.: algumas regiões populosas dos EUA) entre outros.

Alem

anha

Japã

o

Suéc

ia

Áustria

Dinam

arca

Bélgica

Fran

çaItá

lia

Finlân

dia

EUA

Espa

nha

ReinoUni

do

Irland

a

Portug

al

China

Eslová

quia

Rep.

Tche

ca

PolôniaÍn

dia

Rúss

ia

México

Bras

il

Romên

ia

Bulgár

ia

33

Outro fator identificado no benchmark internacional é a tendência de aterros de grande

escala, com capacidade maior que 3.000 ton/dia. Essa tendência ocorre por duas principais

razões

(i) Ganhos de escala: na operação e também no transporte com a utilização de estações de

transbordo

(ii) Grande conjunto de pré-requisitos para implantação: dificultando o licenciamento de

novos aterros

Físicos. Ex.: Profundidade do lençol freático

Bióticos. Ex.: Impacto da fauna e flora da região

Antrópicos. Ex.: Aceitabilidade da comunidade vizinha

Legais. Ex.: Desapropriações

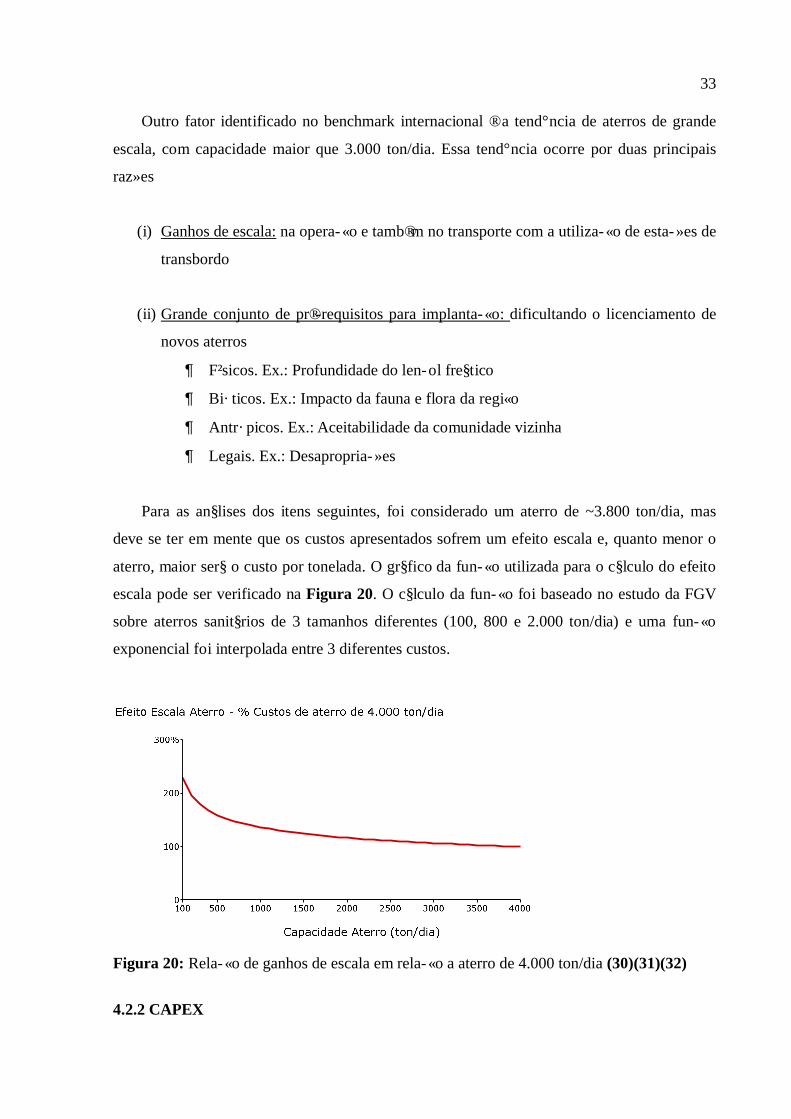

Para as análises dos itens seguintes, foi considerado um aterro de ~3.800 ton/dia, mas

deve se ter em mente que os custos apresentados sofrem um efeito escala e, quanto menor o

aterro, maior será o custo por tonelada. O gráfico da função utilizada para o cálculo do efeito

escala pode ser verificado na Figura 20. O cálculo da função foi baseado no estudo da FGV

sobre aterros sanitários de 3 tamanhos diferentes (100, 800 e 2.000 ton/dia) e uma função

exponencial foi interpolada entre 3 diferentes custos.

Figura 20: Relação de ganhos de escala em relação a aterro de 4.000 ton/dia (30)(31)(32)

4.2.2 CAPEX

34

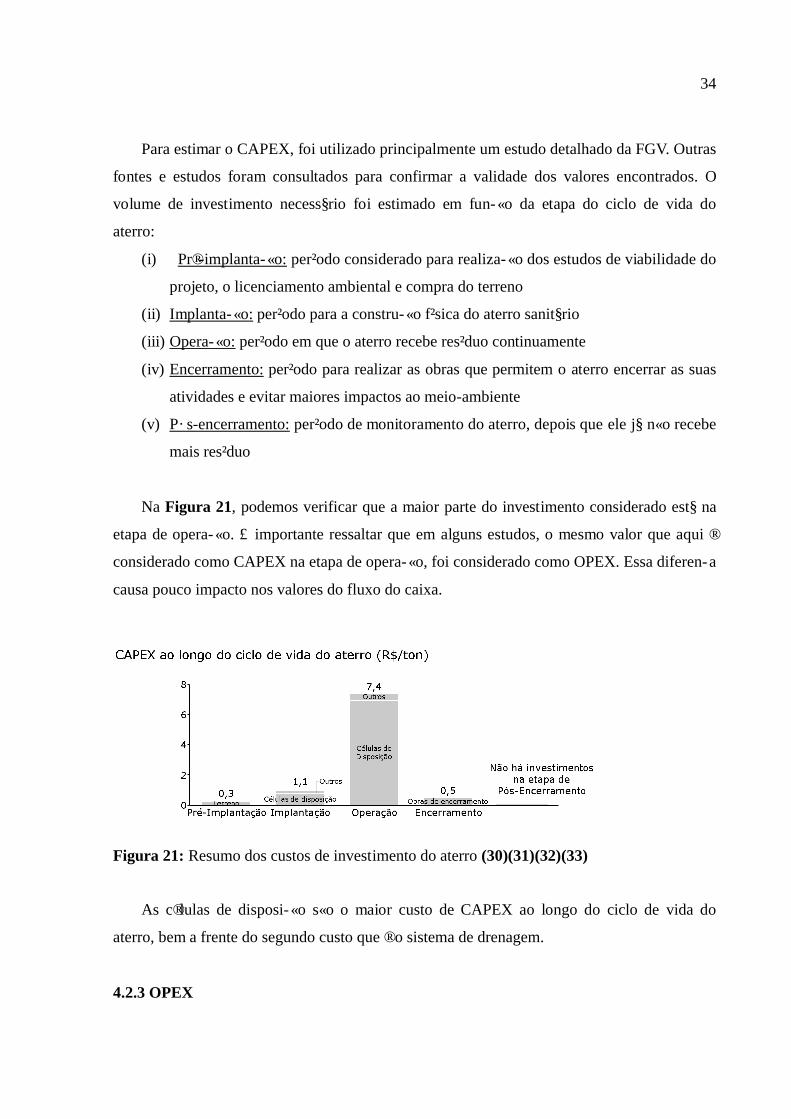

Para estimar o CAPEX, foi utilizado principalmente um estudo detalhado da FGV. Outras

fontes e estudos foram consultados para confirmar a validade dos valores encontrados. O

volume de investimento necessário foi estimado em função da etapa do ciclo de vida do

aterro:

(i) Pré-implantação: período considerado para realização dos estudos de viabilidade do

projeto, o licenciamento ambiental e compra do terreno

(ii) Implantação: período para a construção física do aterro sanitário

(iii) Operação: período em que o aterro recebe resíduo continuamente

(iv) Encerramento: período para realizar as obras que permitem o aterro encerrar as suas

atividades e evitar maiores impactos ao meio-ambiente

(v) Pós-encerramento: período de monitoramento do aterro, depois que ele já não recebe

mais resíduo

Na Figura 21, podemos verificar que a maior parte do investimento considerado está na

etapa de operação. É importante ressaltar que em alguns estudos, o mesmo valor que aqui é

considerado como CAPEX na etapa de operação, foi considerado como OPEX. Essa diferença

causa pouco impacto nos valores do fluxo do caixa.

Figura 21: Resumo dos custos de investimento do aterro (30)(31)(32)(33)

As células de disposição são o maior custo de CAPEX ao longo do ciclo de vida do

aterro, bem a frente do segundo custo que é o sistema de drenagem.

4.2.3 OPEX

35

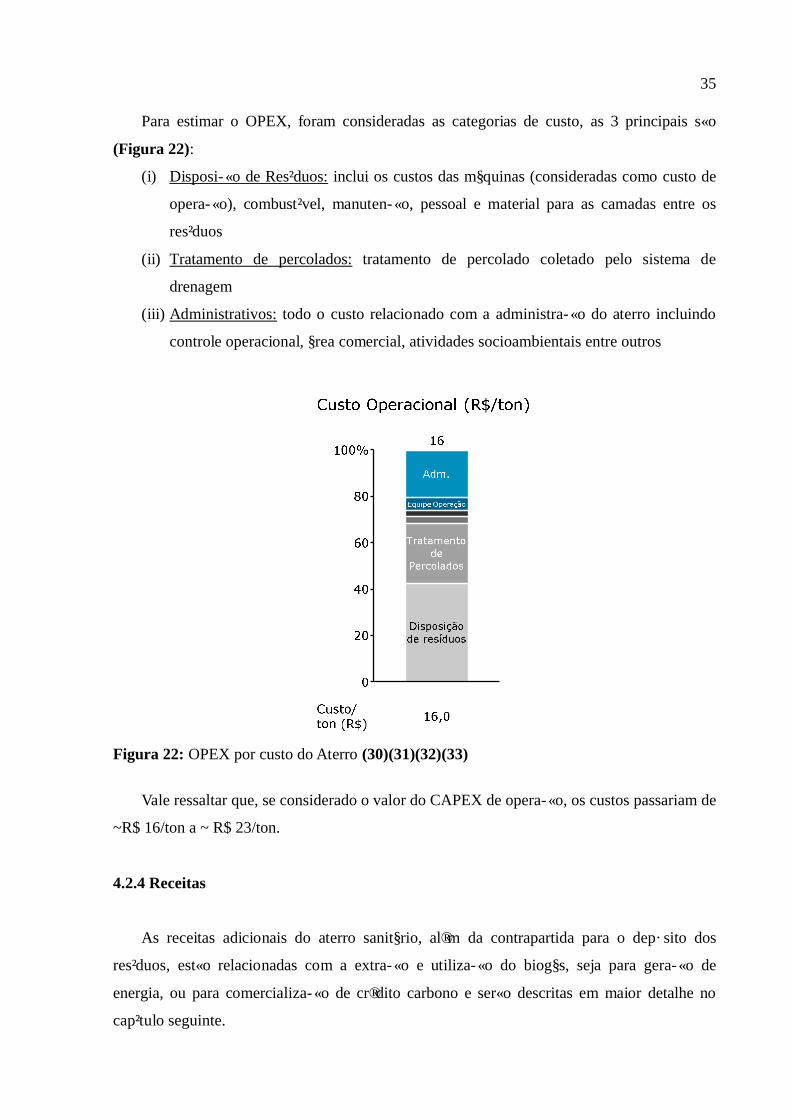

Para estimar o OPEX, foram consideradas as categorias de custo, as 3 principais são

(Figura 22):

(i) Disposição de Resíduos: inclui os custos das máquinas (consideradas como custo de

operação), combustível, manutenção, pessoal e material para as camadas entre os

resíduos

(ii) Tratamento de percolados: tratamento de percolado coletado pelo sistema de

drenagem

(iii) Administrativos: todo o custo relacionado com a administração do aterro incluindo

controle operacional, área comercial, atividades socioambientais entre outros

Figura 22: OPEX por custo do Aterro (30)(31)(32)(33)

Vale ressaltar que, se considerado o valor do CAPEX de operação, os custos passariam de

~R$ 16/ton a ~ R$ 23/ton.

4.2.4 Receitas

As receitas adicionais do aterro sanitário, além da contrapartida para o depósito dos

resíduos, estão relacionadas com a extração e utilização do biogás, seja para geração de

energia, ou para comercialização de crédito carbono e serão descritas em maior detalhe no

capítulo seguinte.

36

4.3 Aterro com recuperação e aproveitamento de biogás

Descrição

No aterro sanitário, quando os resíduos já estão cobertos, eles ficam em um ambiente sem

a presença de oxigênio e passam por um processo de decomposição natural com a geração de

gases. A mistura desses gases é chamada de biogás e é formada principalmente por dióxido de

carbono e metano. Este último tem um impacto no efeito estufa ~21 vezes maior que o

impacto do dióxido de carbono. Por esta razão, existe o interesse em utilizar o biogás e não

deixá-lo ir livremente para a atmosfera.

Para isso, é necessário coletar os gases por meio de um sistema de gases que deve ser

previsto já na construção do aterro. Depois de coletado, o biogás passa pelas etapas de

tratamento, momento em que algumas impurezas são retiradas, e compressão, para poder ser

utilizado como combustível de geradores de energia. Por último o biogás comprimido é

utilizado para a geração de energia e o excedente é queimado para reduzir o impacto ao meio-

ambiente.

Além da geração de energia, outras aplicações do biogás também são possíveis. Como

por exemplo, a utilização direta em processos industriais ou até mesmo o emprego como

combustível em veículos automotores. No entanto essas aplicações foram inicialmente

desconsideradas do estudo.

Vazão Metano

O modelo mais utilizado para o cálculo da geração do biogás é o modelo exponencial

Q = k . Rx . L0 . exp (-k. (Ano – T) (34)(35)

Onde:

Q = Vazão de gás no aterro

K = Constante de decaimento

37

Rx = Volume de RSU depositado no aterro

L0 = Potencial de Geração do Biogás

Ano = Ano de disposição do resíduo

T = Ano de avaliação da vazão

Esse modelo parte da premissa de que a geração de biogás é maior nos primeiros anos

depois de depositado o resíduo. O volume de gás gerado depende então da constante de

decaimento (k) e do potencial de geração de biogás (L0). Estes por sua vez dependem da

composição gravimétrica do resíduo e da pluviometria da região onde está localizado o aterro.

A soma do gás gerado a partir do resíduo depositado em todos os anos anteriores é a vazão

total de gás.

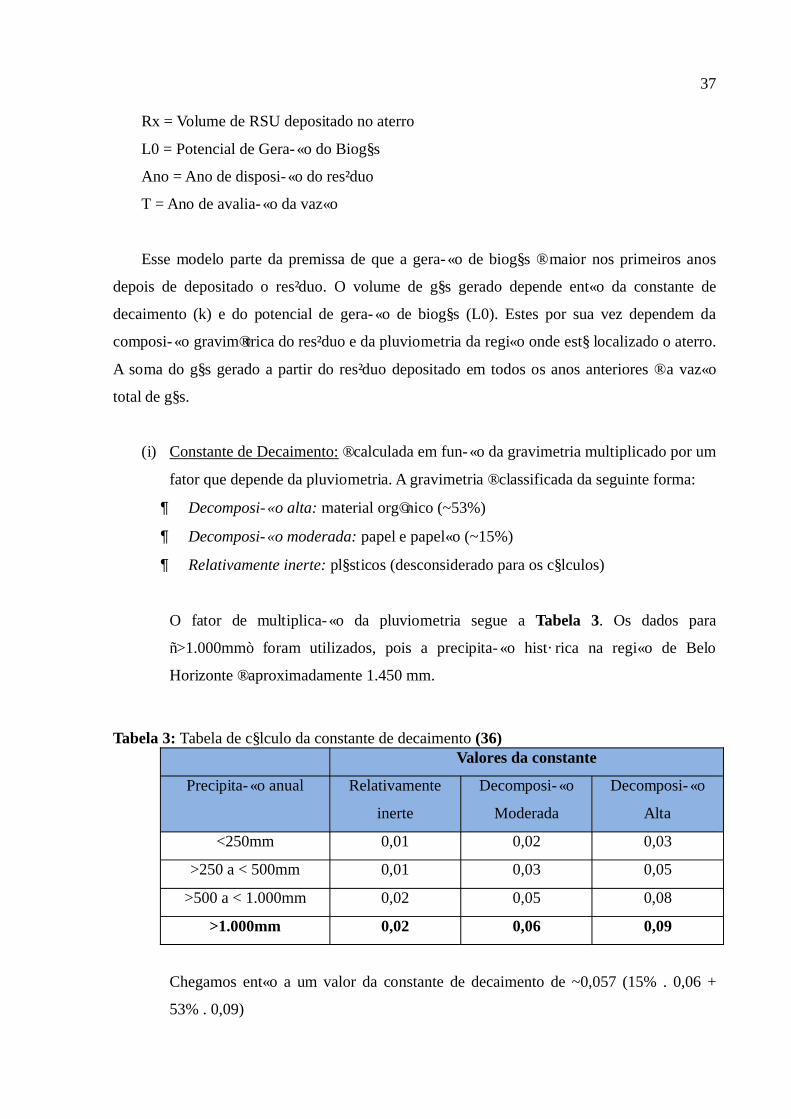

(i) Constante de Decaimento: é calculada em função da gravimetria multiplicado por um

fator que depende da pluviometria. A gravimetria é classificada da seguinte forma:

Decomposição alta: material orgânico (~53%)

Decomposição moderada: papel e papelão (~15%)

Relativamente inerte: plásticos (desconsiderado para os cálculos)

O fator de multiplicação da pluviometria segue a Tabela 3. Os dados para

“>1.000mm” foram utilizados, pois a precipitação histórica na região de Belo

Horizonte é aproximadamente 1.450 mm.

Tabela 3: Tabela de cálculo da constante de decaimento (36)Valores da constante

Precipitação anual Relativamente

inerte

Decomposição

Moderada

Decomposição

Alta

<250mm 0,01 0,02 0,03

>250 a < 500mm 0,01 0,03 0,05

>500 a < 1.000mm 0,02 0,05 0,08

>1.000mm 0,02 0,06 0,09

Chegamos então a um valor da constante de decaimento de ~0,057 (15% . 0,06 +

53% . 0,09)

38

(ii) Potencial de Geração de Biogás: obedece a seguinte equação cujo único valor que

não é considerado constante é a porção de Carbono Orgânico Degradável

L0 = FCM . COD . CODf . F . (16/12) (34)(35)(36)

Onde:

L0 = Potencial de Geração de Metano

FCM = Fator de correção do metano (1 para aterro sanitário)

COD = Carbono Orgânico Degradável

CODf = Fração do COD dissociada (0,77)

F = Fração do metano no biogás (50%)

(16/12) = Fator de conversão de carbono em metano

A porção de Carbono Orgânico Degradável é calculada em função da porcentagem de

papel e orgânicos conforme a seguinte equação:

COD = (0,40 . A) + (0,16 . B) + (0,40 . C) + (0,30 . D) (34)(35)(36)

Onde:

COD = Carbono Orgânico Degradável

A = Fração de Papel e Papelão (~15%)

B = Fração de Restos de alimentos e originários de jardins (~53%)

C = Fração de tecidos (considerada 0 para simplificação)

D = Fração de madeira (considerada 0 para simplificação)

Chegamos a um potencial de geração de metano de ~104 m3 CH4/t RSU.

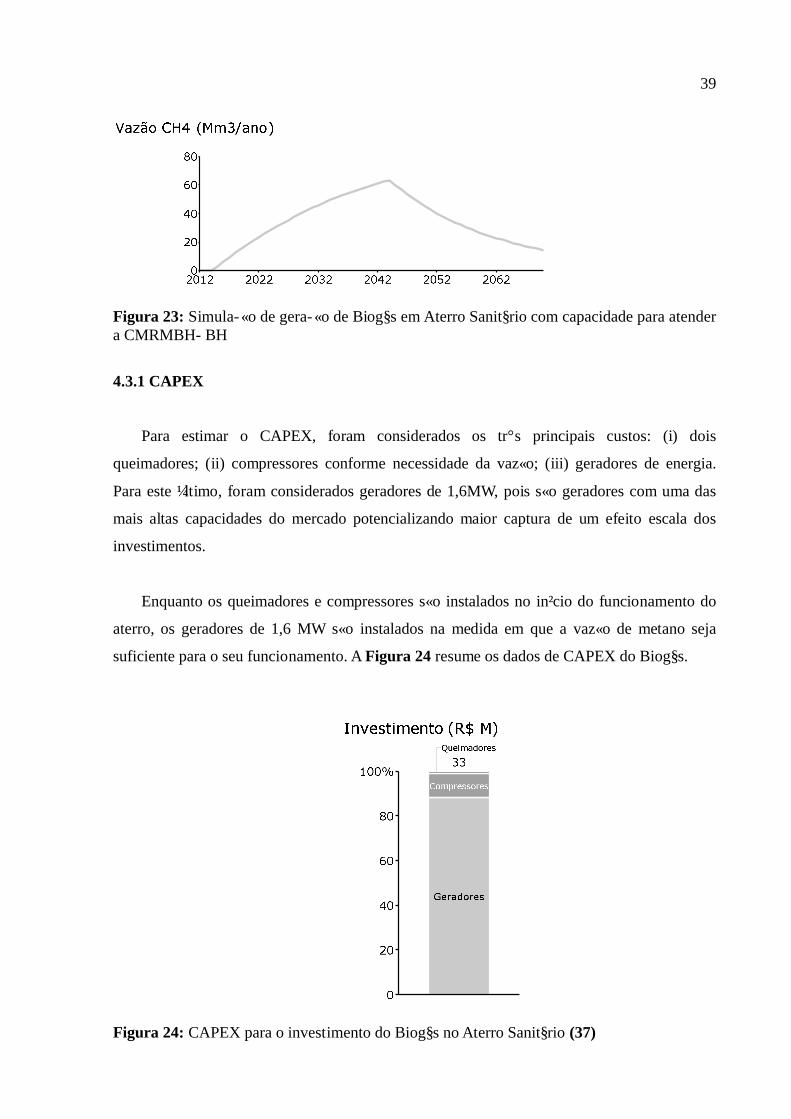

O resultado da projeção de vazão de metano ao longo de um período de 30 anos para um

aterro com capacidade média de ~3.800 ton/dia pode ser vista na Figura 23.

39

Figura 23: Simulação de geração de Biogás em Aterro Sanitário com capacidade para atender a CMRMBH- BH

4.3.1 CAPEX

Para estimar o CAPEX, foram considerados os três principais custos: (i) dois

queimadores; (ii) compressores conforme necessidade da vazão; (iii) geradores de energia.

Para este último, foram considerados geradores de 1,6MW, pois são geradores com uma das

mais altas capacidades do mercado potencializando maior captura de um efeito escala dos

investimentos.

Enquanto os queimadores e compressores são instalados no início do funcionamento do

aterro, os geradores de 1,6 MW são instalados na medida em que a vazão de metano seja

suficiente para o seu funcionamento. A Figura 24 resume os dados de CAPEX do Biogás.

Figura 24: CAPEX para o investimento do Biogás no Aterro Sanitário (37)

40

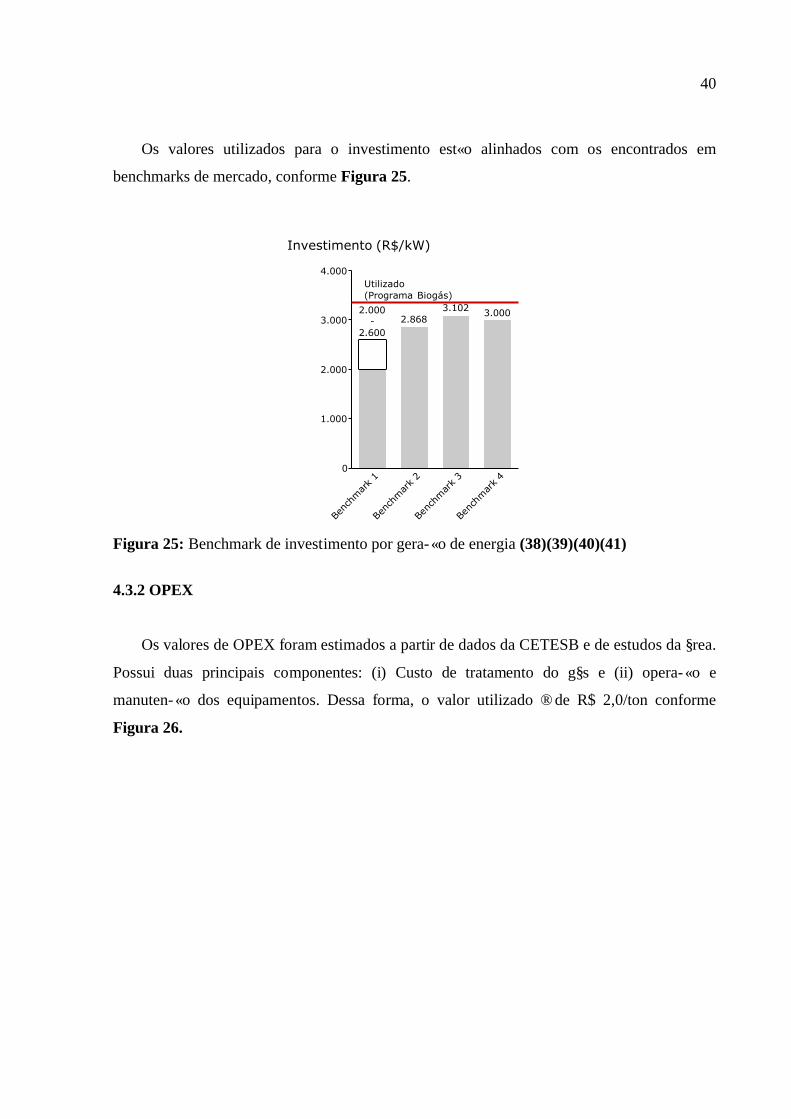

Os valores utilizados para o investimento estão alinhados com os encontrados em

benchmarks de mercado, conforme Figura 25.

Figura 25: Benchmark de investimento por geração de energia (38)(39)(40)(41)

4.3.2 OPEX

Os valores de OPEX foram estimados a partir de dados da CETESB e de estudos da área.

Possui duas principais componentes: (i) Custo de tratamento do gás e (ii) operação e

manutenção dos equipamentos. Dessa forma, o valor utilizado é de R$ 2,0/ton conforme

Figura 26.

0

1.000

2.000

3.000

4.000

Investimento (R$/kW)

Benc

hmar

k1

2.000-

2.600

Benc

hmar

k2

2.868

Benc

hmar

k3

3.102

Benc

hmar

k4

3.000

Utilizado(Programa Biogás)

41

Figura 26: OPEX por custo do Sistema de Coleta de Biogás (37)(39)

4.3.3 Receitas

Além da receita pela geração de energia, existe também a receita pela venda dos créditos

de carbono. Para realizar o cálculo das receitas foi considerada uma eficiência de 75% na

captura do biogás, uma eficiência de 30% na geração de energia e uma linha de base de 20%

para o cálculo dos créditos de Carbono (37).

A linha de base é utilizada pelo IPCC pois apenas o percentual de metano recuperado

acima desta base é considerado para os cálculos de crédito de carbono. E o valor de 20% é o

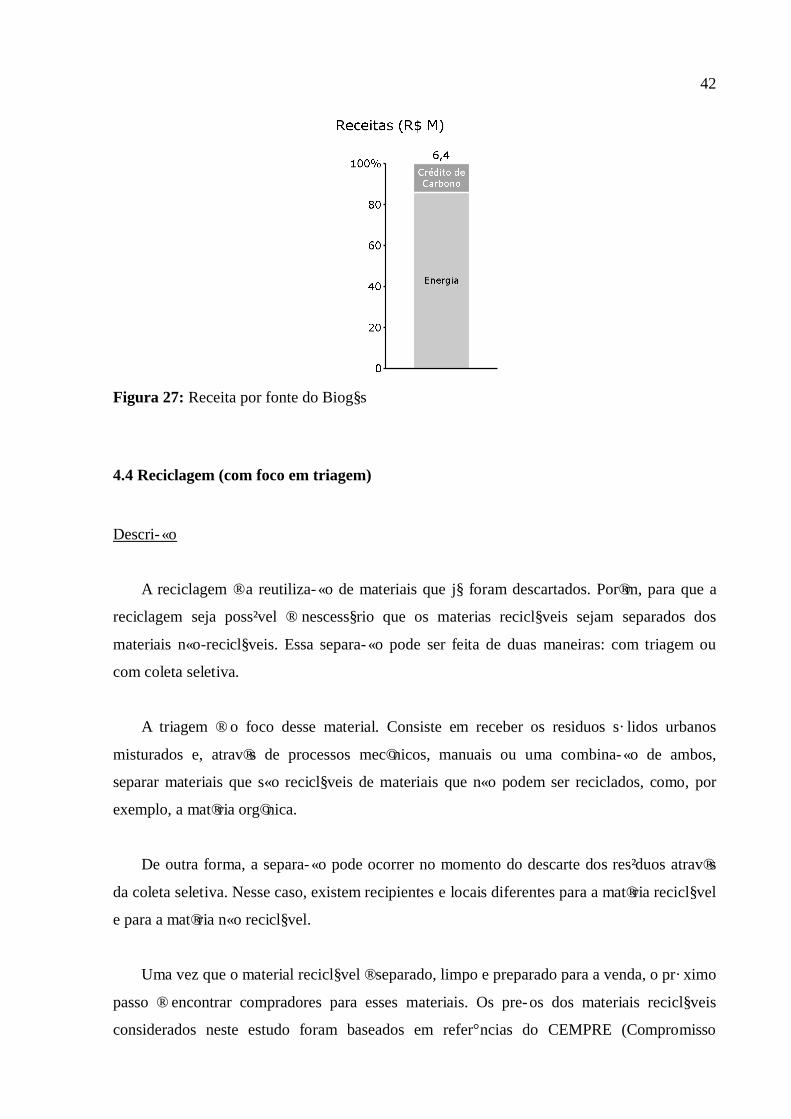

padrão utilizado pelo IPCC. Sendo assim, a receita estimada para o Biogás é de R$ 6,4/ton,

valor inferior os custos da tecnologia.

42

Figura 27: Receita por fonte do Biogás

4.4 Reciclagem (com foco em triagem)

Descrição

A reciclagem é a reutilização de materiais que já foram descartados. Porém, para que a

reciclagem seja possível é nescessário que os materias recicláveis sejam separados dos

materiais não-recicláveis. Essa separação pode ser feita de duas maneiras: com triagem ou

com coleta seletiva.

A triagem é o foco desse material. Consiste em receber os residuos sólidos urbanos

misturados e, através de processos mecânicos, manuais ou uma combinação de ambos,

separar materiais que são recicláveis de materiais que não podem ser reciclados, como, por

exemplo, a matéria orgânica.

De outra forma, a separação pode ocorrer no momento do descarte dos resíduos através

da coleta seletiva. Nesse caso, existem recipientes e locais diferentes para a matéria reciclável

e para a matéria não reciclável.

Uma vez que o material reciclável é separado, limpo e preparado para a venda, o próximo

passo é encontrar compradores para esses materiais. Os preços dos materiais recicláveis

considerados neste estudo foram baseados em referências do CEMPRE (Compromisso

43

Empresarial para Reciclagem) e estão detalhados no Capítulo 5.

4.4.1 Benchmark Internacional

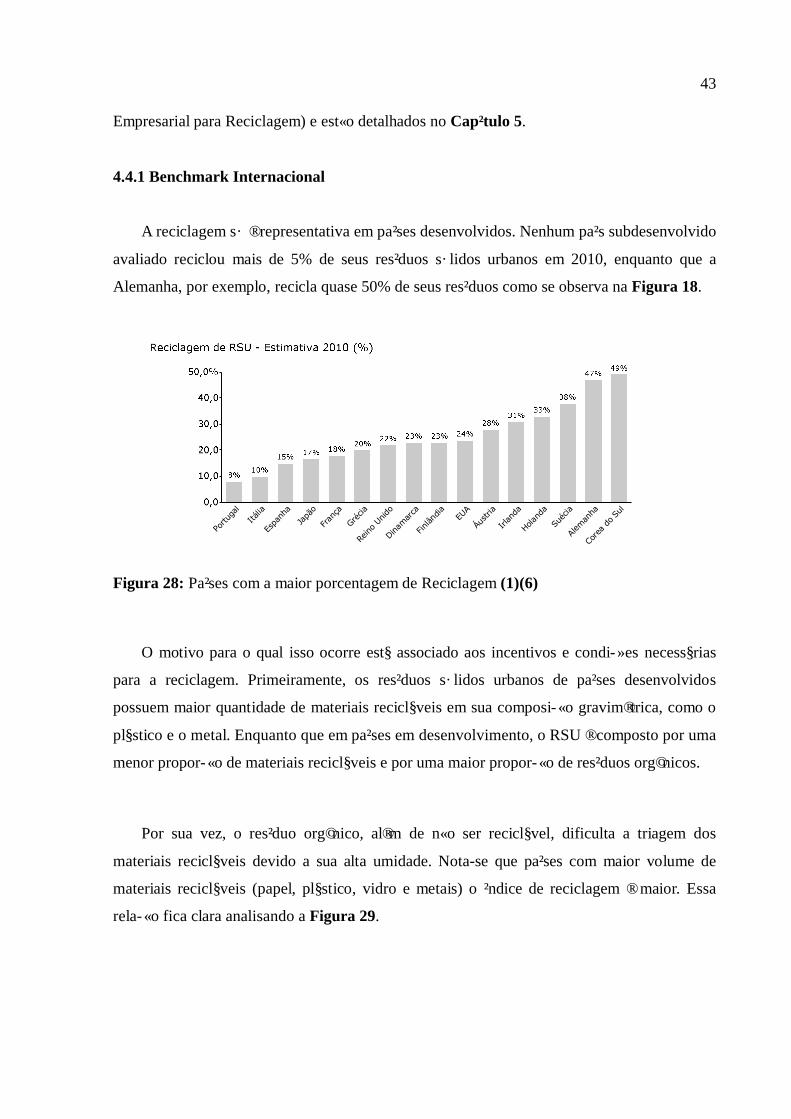

A reciclagem só é representativa em países desenvolvidos. Nenhum país subdesenvolvido

avaliado reciclou mais de 5% de seus resíduos sólidos urbanos em 2010, enquanto que a

Alemanha, por exemplo, recicla quase 50% de seus resíduos como se observa na Figura 18.

Figura 28: Países com a maior porcentagem de Reciclagem (1)(6)

O motivo para o qual isso ocorre está associado aos incentivos e condições necessárias

para a reciclagem. Primeiramente, os resíduos sólidos urbanos de países desenvolvidos

possuem maior quantidade de materiais recicláveis em sua composição gravimétrica, como o

plástico e o metal. Enquanto que em países em desenvolvimento, o RSU é composto por uma

menor proporção de materiais recicláveis e por uma maior proporção de resíduos orgânicos.

Por sua vez, o resíduo orgânico, além de não ser reciclável, dificulta a triagem dos

materiais recicláveis devido a sua alta umidade. Nota-se que países com maior volume de

materiais recicláveis (papel, plástico, vidro e metais) o índice de reciclagem é maior. Essa

relação fica clara analisando a Figura 29.

Portu

gal

Itália

Espa

nha

Japã

o

Fran

ça

Gréc

ia

Reino

Unido

Dinam

arca

Finlân

dia

EUA

Áustr

ia

Irlan

da

Holand

a

Suéc

ia

Alem

anha

Core

ado

Sul

44

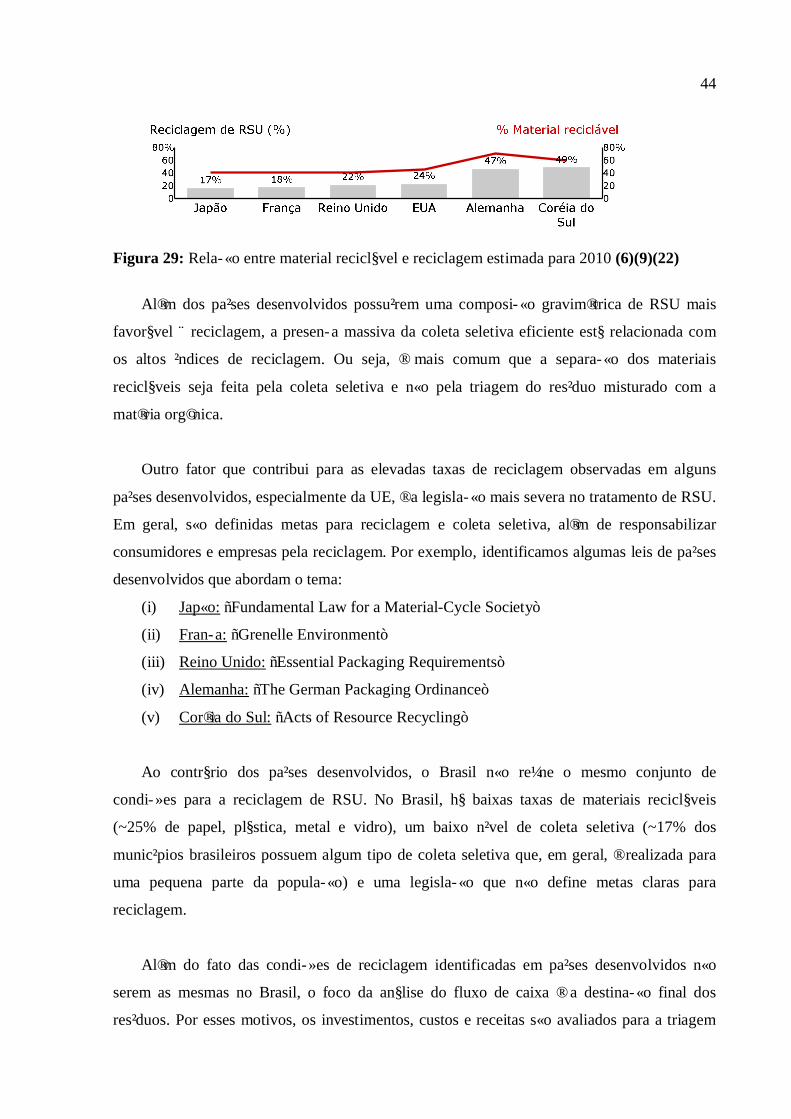

Figura 29: Relação entre material reciclável e reciclagem estimada para 2010 (6)(9)(22)

Além dos países desenvolvidos possuírem uma composição gravimétrica de RSU mais

favorável à reciclagem, a presença massiva da coleta seletiva eficiente está relacionada com

os altos índices de reciclagem. Ou seja, é mais comum que a separação dos materiais

recicláveis seja feita pela coleta seletiva e não pela triagem do resíduo misturado com a

matéria orgânica.

Outro fator que contribui para as elevadas taxas de reciclagem observadas em alguns

países desenvolvidos, especialmente da UE, é a legislação mais severa no tratamento de RSU.

Em geral, são definidas metas para reciclagem e coleta seletiva, além de responsabilizar

consumidores e empresas pela reciclagem. Por exemplo, identificamos algumas leis de países

desenvolvidos que abordam o tema:

(i) Japão: “Fundamental Law for a Material-Cycle Society”

(ii) França: “Grenelle Environment”

(iii) Reino Unido: “Essential Packaging Requirements”

(iv) Alemanha: “The German Packaging Ordinance”

(v) Coréia do Sul: “Acts of Resource Recycling”

Ao contrário dos países desenvolvidos, o Brasil não reúne o mesmo conjunto de

condições para a reciclagem de RSU. No Brasil, há baixas taxas de materiais recicláveis

(~25% de papel, plástica, metal e vidro), um baixo nível de coleta seletiva (~17% dos

municípios brasileiros possuem algum tipo de coleta seletiva que, em geral, é realizada para

uma pequena parte da população) e uma legislação que não define metas claras para

reciclagem.

Além do fato das condições de reciclagem identificadas em países desenvolvidos não

serem as mesmas no Brasil, o foco da análise do fluxo de caixa é a destinação final dos

resíduos. Por esses motivos, os investimentos, custos e receitas são avaliados para a triagem

45

de resíduo e não para coleta seletiva.

4.4.2 CAPEX

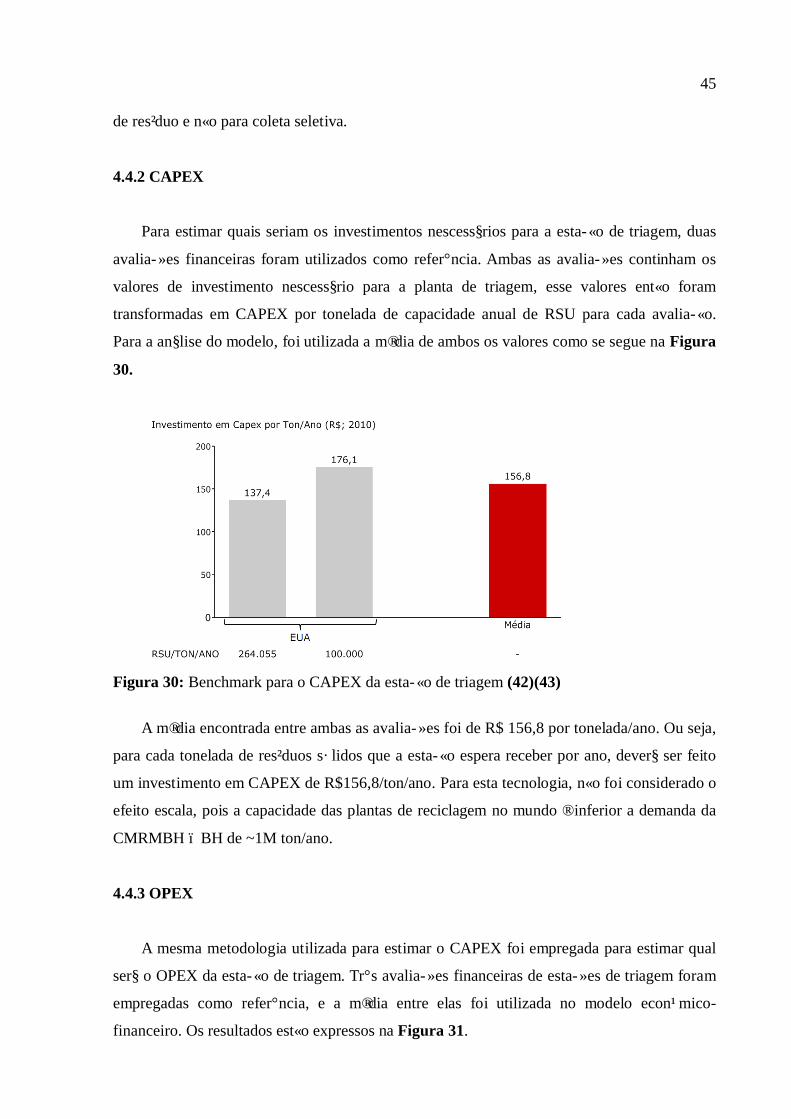

Para estimar quais seriam os investimentos nescessários para a estação de triagem, duas

avaliações financeiras foram utilizados como referência. Ambas as avaliações continham os

valores de investimento nescessário para a planta de triagem, esse valores então foram

transformadas em CAPEX por tonelada de capacidade anual de RSU para cada avaliação.

Para a análise do modelo, foi utilizada a média de ambos os valores como se segue na Figura

30.

Figura 30: Benchmark para o CAPEX da estação de triagem (42)(43)

A média encontrada entre ambas as avaliações foi de R$ 156,8 por tonelada/ano. Ou seja,

para cada tonelada de resíduos sólidos que a estação espera receber por ano, deverá ser feito

um investimento em CAPEX de R$156,8/ton/ano. Para esta tecnologia, não foi considerado o

efeito escala, pois a capacidade das plantas de reciclagem no mundo é inferior a demanda da

CMRMBH – BH de ~1M ton/ano.

4.4.3 OPEX

A mesma metodologia utilizada para estimar o CAPEX foi empregada para estimar qual

será o OPEX da estação de triagem. Três avaliações financeiras de estações de triagem foram

empregadas como referência, e a média entre elas foi utilizada no modelo econômico-

financeiro. Os resultados estão expressos na Figura 31.

46

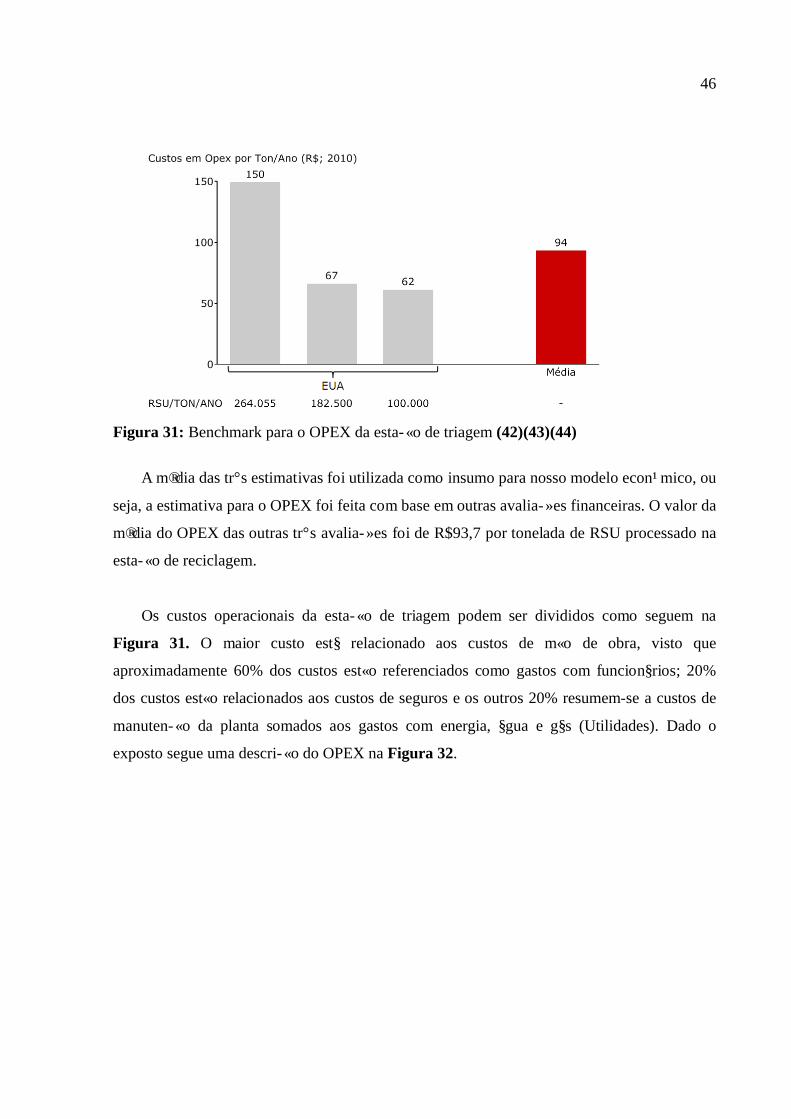

Figura 31: Benchmark para o OPEX da estação de triagem (42)(43)(44)

A média das três estimativas foi utilizada como insumo para nosso modelo econômico, ou

seja, a estimativa para o OPEX foi feita com base em outras avaliações financeiras. O valor da

média do OPEX das outras três avaliações foi de R$93,7 por tonelada de RSU processado na

estação de reciclagem.

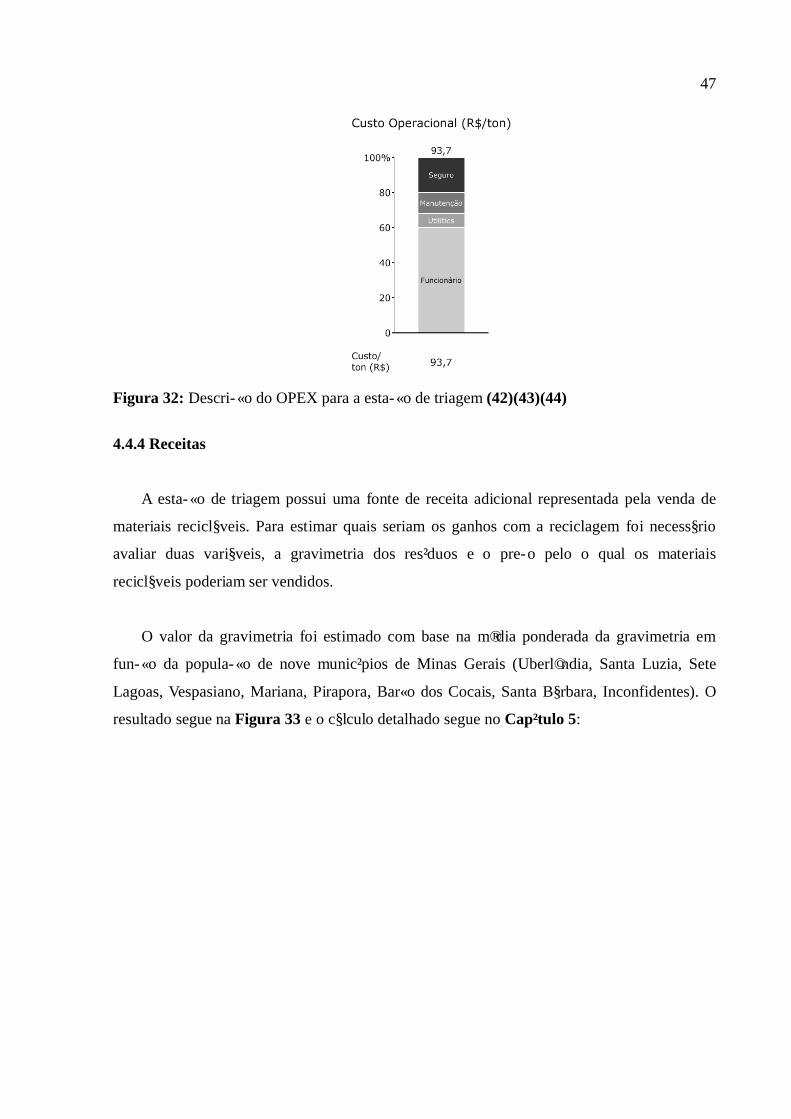

Os custos operacionais da estação de triagem podem ser divididos como seguem na

Figura 31. O maior custo está relacionado aos custos de mão de obra, visto que

aproximadamente 60% dos custos estão referenciados como gastos com funcionários; 20%

dos custos estão relacionados aos custos de seguros e os outros 20% resumem-se a custos de

manutenção da planta somados aos gastos com energia, água e gás (Utilidades). Dado o

exposto segue uma descrição do OPEX na Figura 32.

47

Figura 32: Descrição do OPEX para a estação de triagem (42)(43)(44)

4.4.4 Receitas

A estação de triagem possui uma fonte de receita adicional representada pela venda de

materiais recicláveis. Para estimar quais seriam os ganhos com a reciclagem foi necessário

avaliar duas variáveis, a gravimetria dos resíduos e o preço pelo o qual os materiais

recicláveis poderiam ser vendidos.

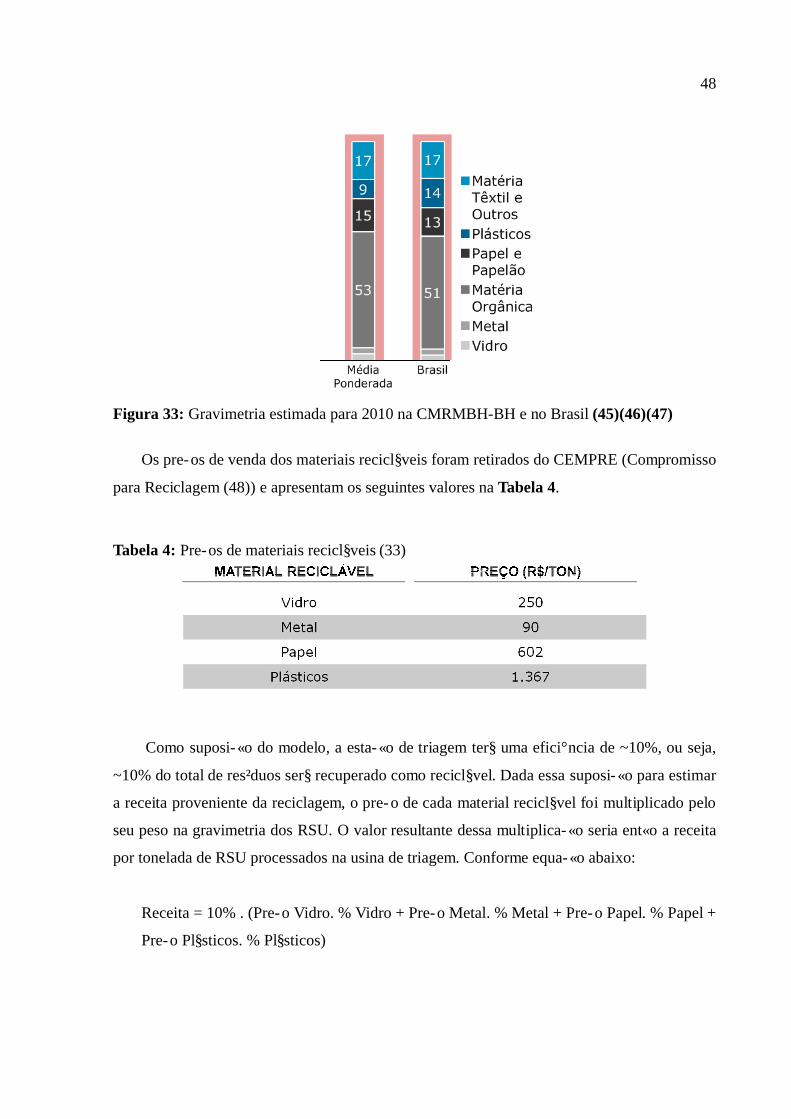

O valor da gravimetria foi estimado com base na média ponderada da gravimetria em

função da população de nove municípios de Minas Gerais (Uberlândia, Santa Luzia, Sete

Lagoas, Vespasiano, Mariana, Pirapora, Barão dos Cocais, Santa Bárbara, Inconfidentes). O

resultado segue na Figura 33 e o cálculo detalhado segue no Capítulo 5:

48

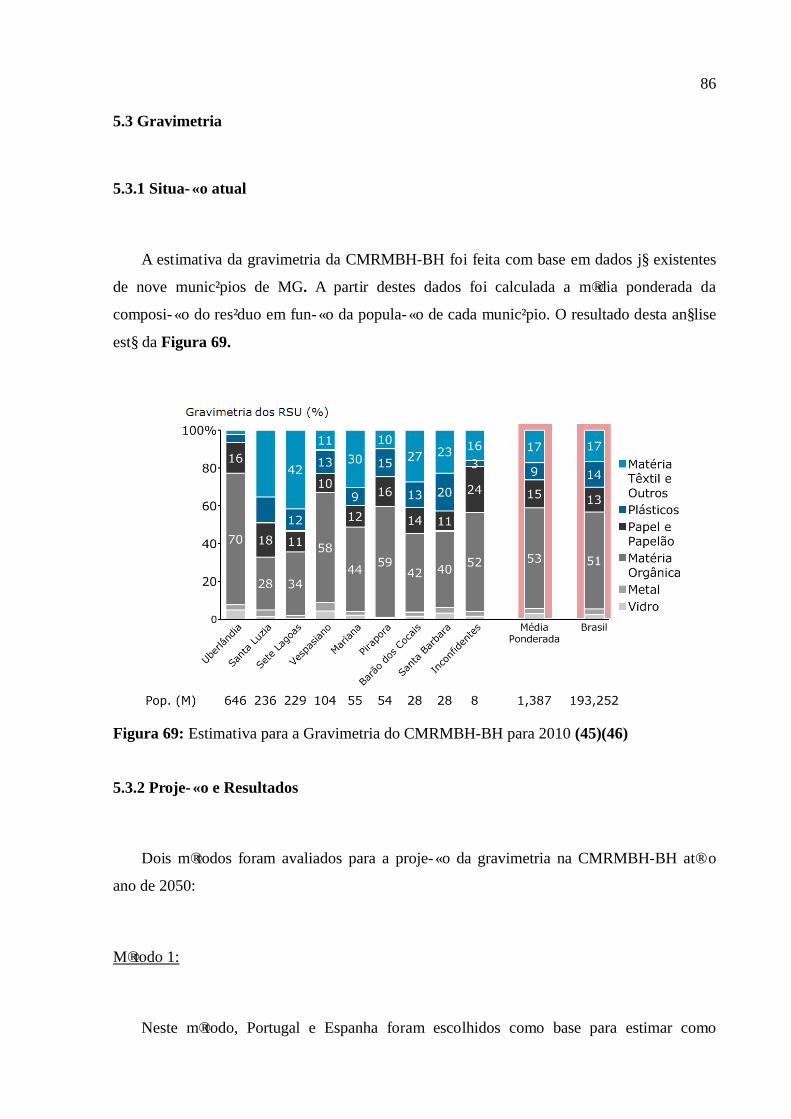

Figura 33: Gravimetria estimada para 2010 na CMRMBH-BH e no Brasil (45)(46)(47)

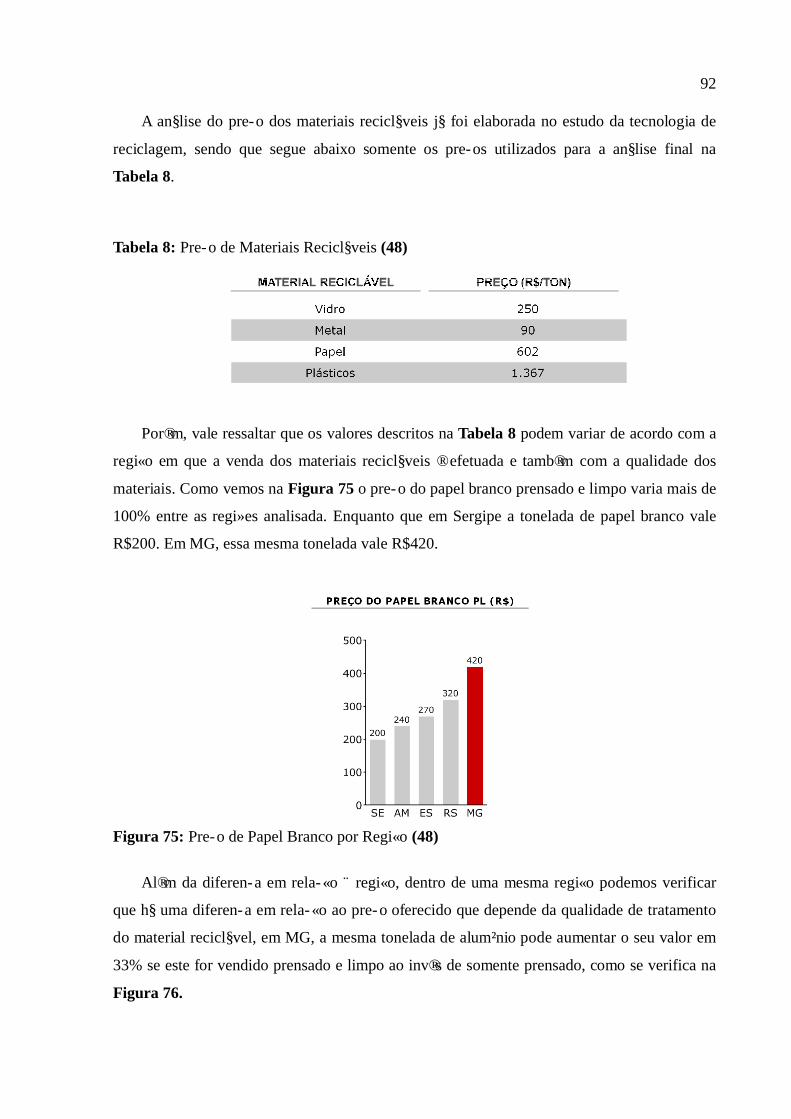

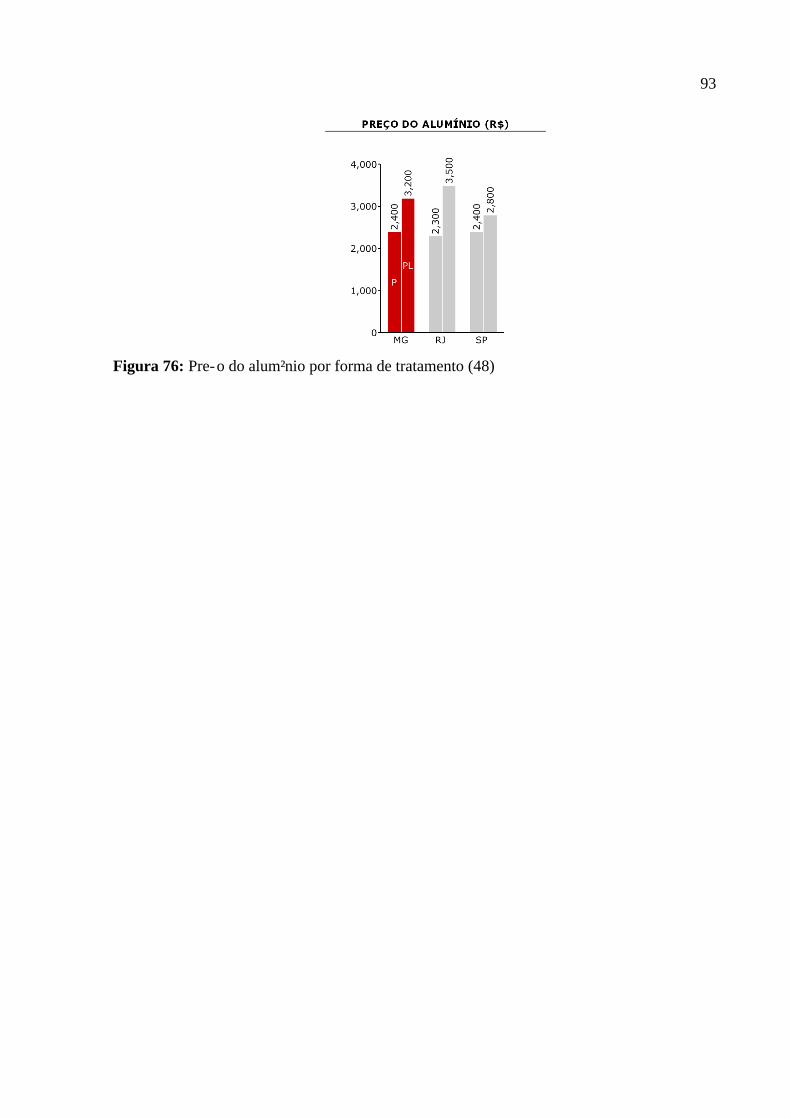

Os preços de venda dos materiais recicláveis foram retirados do CEMPRE (Compromisso

para Reciclagem (48)) e apresentam os seguintes valores na Tabela 4.

Tabela 4: Preços de materiais recicláveis (33)

Como suposição do modelo, a estação de triagem terá uma eficiência de ~10%, ou seja,

~10% do total de resíduos será recuperado como reciclável. Dada essa suposição para estimar

a receita proveniente da reciclagem, o preço de cada material reciclável foi multiplicado pelo

seu peso na gravimetria dos RSU. O valor resultante dessa multiplicação seria então a receita

por tonelada de RSU processados na usina de triagem. Conforme equação abaixo:

Receita = 10% . (Preço Vidro. % Vidro + Preço Metal. % Metal + Preço Papel. % Papel +

Preço Plásticos. % Plásticos)

49

Então, para chegar ao valor da receita da estação de triagem bastou multiplicar o valor

médio da receita por tonelada de resíduos sólidos pela quantidade de resíduos sólidos que

passam pela estação de triagem, abaixo seguem os valores médios de cada material reciclável

que será vendido pela usina de triagem e também da quantidade de matéria orgânica e outros

resíduos que tem receita nula na Tabela 5.

Tabela 5: Receita de materiais recicláveis por tonelada de RSU

Com a gravimetria e o preço dos materiais recicláveis em mãos, se estabeleceu a

estimativa para a receita líquida média por tonelada de resíduos sólidos urbanos para o

período considerado de R$22,09. Valor muito abaixo do OPEX da estação de triagem de

R$93,7.

4.5 Combustível Derivado de Resíduo (CDR)

O Combustível Derivado de Resíduo (CDR) é o resultado de um processo de triagem

com o objetivo de selecionar materiais com maior potencial calorífico. No caso do RSU, o

objetivo desse processo de triagem é retirar materiais com baixo poder calorífico, como os

orgânicos, e transformar o restante em um CDR com alto poder calorífico. Outros

equipamentos mais sofisticados podem ser utilizados para aumentar mais ainda o poder

calorífico, como por exemplo equipamentos térmicos que eliminam a umidade do resíduo. No

entanto, para fins desse estudo foi considerada apenas a triagem do RSU.

Além disso, outro objetivo na triagem para CDR é fabricar um combustível que seja

homogêneo, com poucas variações no seu poder calorífico. Assim o CDR pode ser utilizado

em fornos industriais (Ex.: cimenteiras) ou em incineradores para a geração de energia. Um

50

subproduto desse processo são os materiais recicláveis, que podem ser resgatados durante a

triagem.

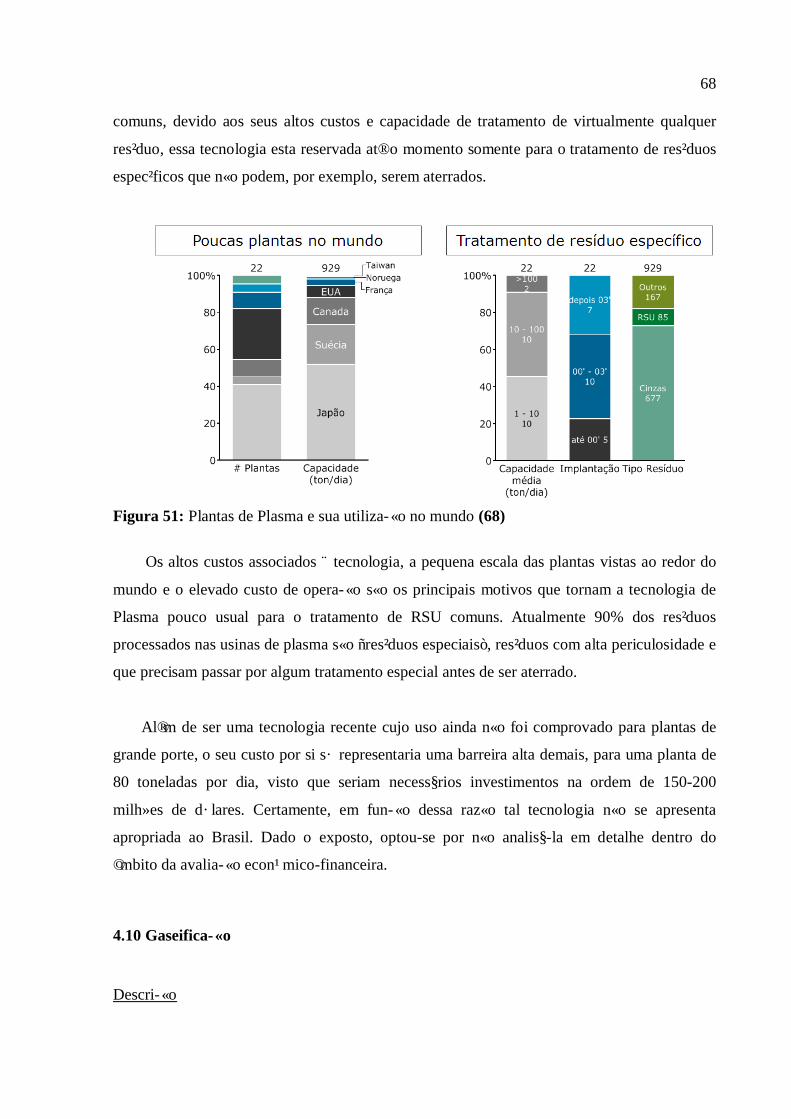

4.5.1 Benchmark Internacional

A maior parte das usinas que produzem CDR ao redor do mundo está localizada próxima

ao mercado consumidor desse tipo de combustível. Citamos algumas:

(i) EUA (Iowa): localizada a 1km de planta termoelétrica

(ii) Japão (Shunan): próxima a forno de cimento

(iii) Suécia: próxima a planta termoelétrica

Outra semelhança encontrada para o CDR é que o próprio combustível é considerado

como um passivo no mercado. Ou seja, na maioria das vezes os consumidores de CDR

recebem dinheiro para utilizá-lo como combustível em seus processos. Isso acontecer por dois

motivos

(i) Poder calorífico: CDR é um combustível com menor poder calorífico que outros

mais comuns no mercado como o carvão e o coque

(ii) Processo: alguns processos industrias tem um limite baixo para a porcentagem de

CDR a ser utilizado, além de aumentar a complexidade de operação. Ex.: fornos de

cimento não podem utilizar 100% de CDR como combustível e a cor do cimento é

impactada pela porcentagem de CDR utilizada

Finalmente, outra semelhança nas plantas que produzem CDR é que o resíduo orgânico

resultante da triagem é utilizado em processos biológicos como a Digestão Anaeróbica e

Compostagem. Como esses processos são analisados separadamente, a análise deste item se

concentra apenas na triagem e produção de CDR.

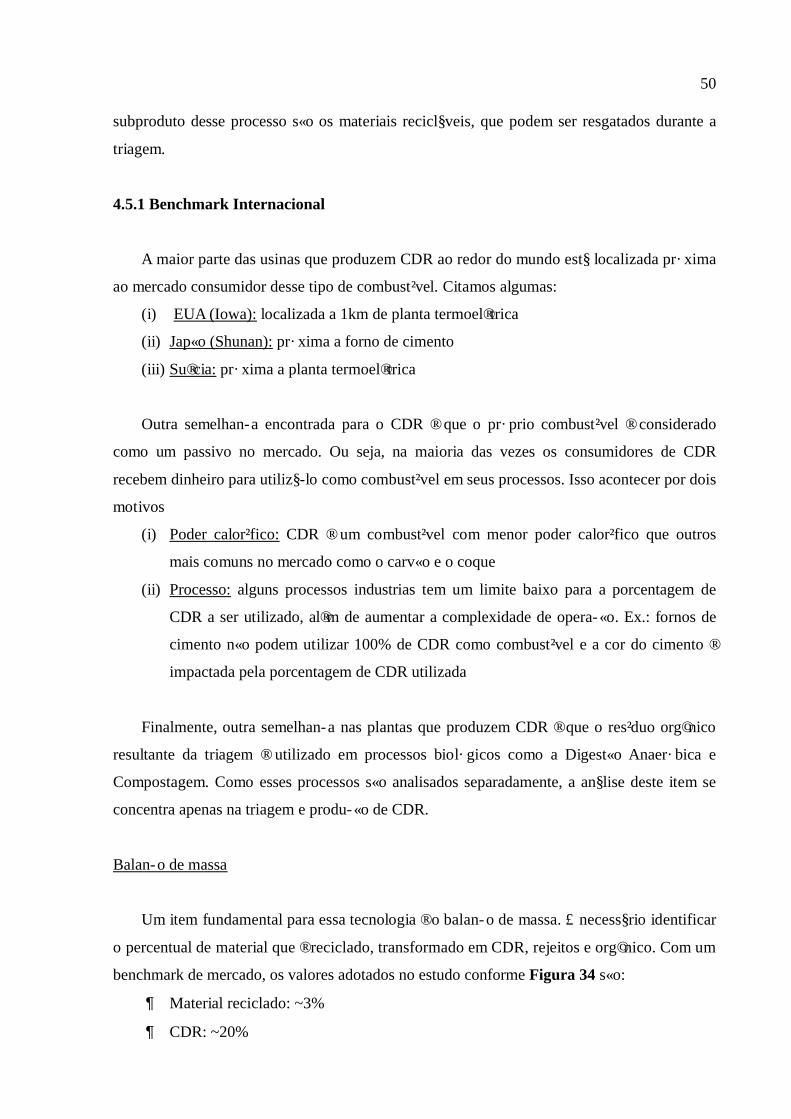

Balanço de massa

Um item fundamental para essa tecnologia é o balanço de massa. É necessário identificar

o percentual de material que é reciclado, transformado em CDR, rejeitos e orgânico. Com um

benchmark de mercado, os valores adotados no estudo conforme Figura 34 são:

Material reciclado: ~3%

CDR: ~20%

51

Orgânicos: ~50%

Rejeitos: ~27%

Figura 34: Premissa de balanço de massa da tecnologia do CDR(48)(49)(50)(51)(52)(53)(54)

4.5.2 CAPEX

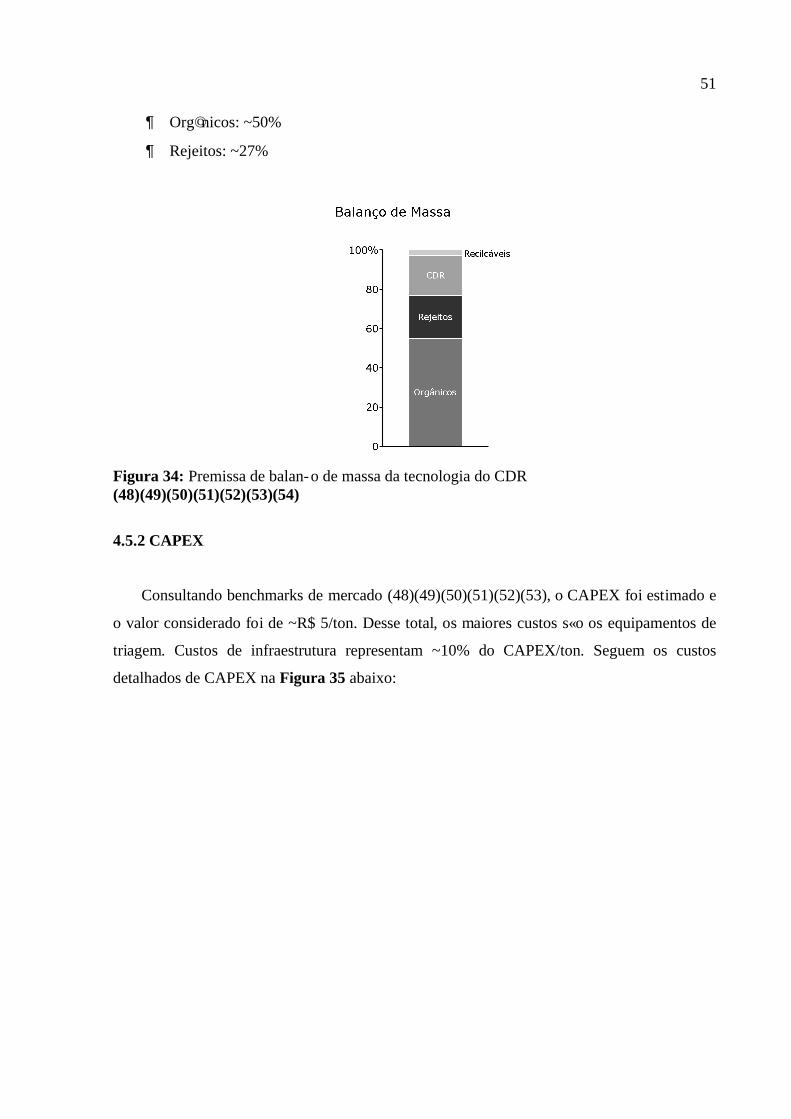

Consultando benchmarks de mercado (48)(49)(50)(51)(52)(53), o CAPEX foi estimado e

o valor considerado foi de ~R$ 5/ton. Desse total, os maiores custos são os equipamentos de

triagem. Custos de infraestrutura representam ~10% do CAPEX/ton. Seguem os custos

detalhados de CAPEX na Figura 35 abaixo:

52

Figura 35: CAPEX por investimento da Planta de CDR (48)(49)(50)(51)(52)(53)(54)

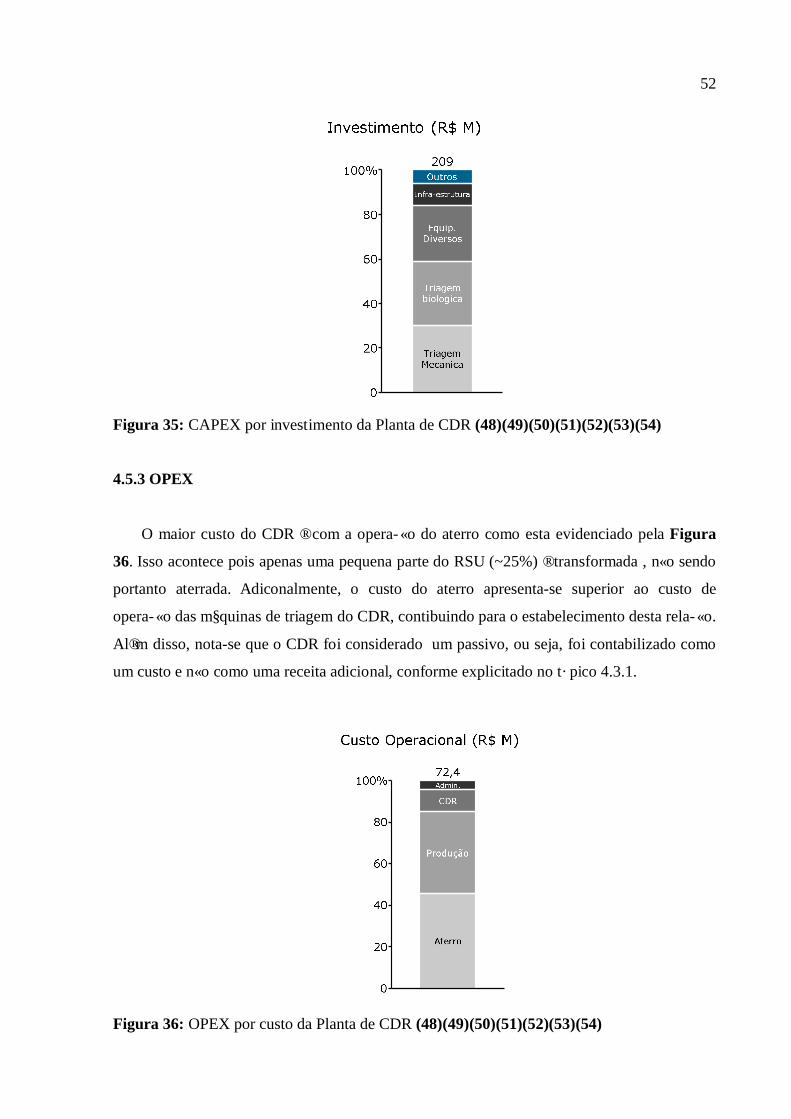

4.5.3 OPEX

O maior custo do CDR é com a operação do aterro como esta evidenciado pela Figura

36. Isso acontece pois apenas uma pequena parte do RSU (~25%) é transformada , não sendo

portanto aterrada. Adiconalmente, o custo do aterro apresenta-se superior ao custo de

operação das máquinas de triagem do CDR, contibuindo para o estabelecimento desta relação.

Além disso, nota-se que o CDR foi considerado um passivo, ou seja, foi contabilizado como

um custo e não como uma receita adicional, conforme explicitado no tópico 4.3.1.

Figura 36: OPEX por custo da Planta de CDR (48)(49)(50)(51)(52)(53)(54)

53

4.5.4 Receita

Assim como no processo de triagem, as receitas adicionais são provenientes dos

recicláveis uma vez que o CDR é considerado como um passivo. Como 3% do resíduo

recebido é convertido em recicláveis, o valor da receita bruta considerada no estudo foi de R$

22/ton para o montande de RSU reciclável.

4.6 Compostagem

Descrição

A Compostagem é o processo em que se utiliza a digestão aeróbica (processo de

decomposição na presença de oxigênio) para transformar resíduos orgânicos em composto

(fertilizante orgânico) rico em húmus e nutrientes minerais. Existem diversas técnicas para

aplicar a compostagem, a mais simples é a de acumular o resíduo orgânico ao relento e

aguardar que a decomposição se inicie naturalmente. Essa técnica toma entre 120 e 180 dias

para ser concluída.

Alternativas surgem a partir da manipulação de variáveis que aceleram o processo de

compostagem, tais como: adição de biocatalisador, introdução de bactéria ou produto químico

que auxilie no processo de decomposição do resíduo orgânico; aumento da umidade do

composto; aumento da temperatura do local da compostagem e implementação de um

processo de movimentação, que permita revirar os resíduos orgânicos esporadicamente. Todos

esses métodos fazem com que o processo de decomposição do resíduo orgânico se acelere.

A qualidade do fertilizante resultante da compostagem depende principalmente da pureza

dos resíduos orgânicos. A presença expressiva de vestígios de materiais não-orgânicos em sua

composição, possivelmente resultante de uma triagem mal-feita, ou então de alguma

contaminação na coleta seletiva, pode diminuir drasticamente o valor de mercado do

fertilizante orgânico. Além da pureza do composto o seu valor nutricional também influencia

o seu valor final. O composto oriundo de restos animais e vegetais é mais rico em nutrientes