Fluxo de Caixa Fernando Nunes -...

19

Fluxo de Caixa Fernando Nunes

Transcript of Fluxo de Caixa Fernando Nunes -...

Fluxo de Caixa Fernando Nunes

Fluxo de Caixa Fernando Nunes

Titulo: Fluxo de Caixa ©2016 Fernando Nunes. Todos os direitos reservados

Ilustração: Jackson Santos

Edição: Glaciele Kaufmann

1° Edição

Fluxo de Caixa Fernando Nunes

Fluxo de Caixa Fernando Nunes

Introdução

Pedro era um pequeno empresário

que trabalhava muito em seu negócio.

Controlava a produção, fazia as principais

vendas do negócio, controlava os

pagamentos aos fornecedores, negociava as

condições de venda com seus clientes. Além

disso, controlava o saldo no banco. Estava

com a sensação que trabalhava muito,

trabalhava, trabalhava e não via “sobrar

dinheiro”, enfim, não via a “cor do dinheiro”.

Não conseguia realizar seus novos

investimentos, melhorias na empresa e na

vida pessoal(seus sonhos). Mais ainda, o

dinheiro da empresa estava misturado com

o dinheiro do empresário e ele não sabia

como estavam seus gastos e despesas nem

da empresa.

Fluxo de Caixa Fernando Nunes

Estava desanimado com o negócio,

muito desanimado!

Alguma vez você já se sentiu assim?

Você está em uma situação parecida?

Então vamos mudar esta realidade e

isto depende de você! Leia atentamente o

conteúdo deste e-book para mudar tua vida.

Fluxo de Caixa Fernando Nunes

FLUXO DE CAIXA

1 - O Fluxo de caixa

O fluxo de caixa é uma ferramenta

gerencial extremamente importante na

gestão financeira de qualquer empresa e

qualquer setor: comércio, indústria,

prestação serviços e agronegócios.

Mas afinal, o que é o fluxo de caixa?

O fluxo de caixa é o registro do saldo

inicial do período (quanto de dinheiro

existe), de todas as entradas, de todas as

saídas e do saldo final do período (quanto

de dinheiro ficou). Além disso, faz projeções

do saldo inicial, entradas, saídas e saldo

final.

Para que serve o fluxo de caixa?

Além de registrar o que entrou e saiu

(passado), projeta os lançamentos futuros

com objetivo de prever, antever o fluxo de

Fluxo de Caixa Fernando Nunes

dinheiro na empresa, mostrando se a

empresa terá ou não dinheiro nos períodos

futuros (saldo final). Com estas informações

o empresário poderá tomar decisões com

antecedência ao problema de falta de caixa

para melhorar o desempeno financeiro da

empresa. Caso a empresa tenha um saldo

positivo, poderá aplicar para reforçar o

capital de giro, poderá fazer negócios a vista

com descontos beneficiando o resultado,

entre outras ações.

O saldo final de um período é o saldo

inicial do período seguinte. O período de

controle do fluxo de caixa pode ser diário,

semanal ou quinzenal.

Qual período de controle é o mais indicado?

Depende da natureza do negócio:

empresas que tem várias transações

diariamente, é necessário fazer um fluxo de

caixa diário. Agora, empresas que não tem

várias transações diariamente, podem se

Fluxo de Caixa Fernando Nunes

organizar fazendo o fluxo de caixa semanal

ou quinzenal como por exemplos escritório

de arquitetura, advocacia ou propriedade

rural onde as transações não são tão

frequentes.

2 –Benefícios e objetivos

O fluxo de caixa possibilita atingir vários

objetivos que beneficiarão a empresa. Como

exemplo de benefícios, podemos citar:

- Visão completa dos recursos financeiros da

empresa;

- Planejar e controlar as entradas e saídas

da empresa;

- Pagar as contas em dia;

- Saber rapidamente dos clientes

inadimplentes e fazer as cobranças;

- Equilibrar as contas em termos de

entradas e saídas;

- Visualizar a necessidade de capital de giro;

Fluxo de Caixa Fernando Nunes

- Projetar as entradas e saída futuras;

- Estipular metas;

Existem alguns fatores internos e externos

que afetam o fluxo de caixa.

Fatores Internos:

- Prazos de recebimento das vendas muito

longos afetam negativamente o fluxo de

caixa, pois mais capital de giro a empresa

terá que ter para financiar o ciclo

operacional.

- Prazos de pagamento dos fornecedores:

quanto maior o prazo, melhor para o fluxo

de caixa.

- Inadimplência alta prejudica o fluxo de

caixa.

- Retirada de pró-labore pelo(s) sócio(s)

muita alta em relação à capacidade

financeira da empresa.

Fluxo de Caixa Fernando Nunes

- Despesas desnecessárias prejudicam o

fluxo de caixa.

- Descontroles dos gastos e despesas.

Fatores Externos:

- Diminuição das vendas afetam

negativamente o fluxo de caixa.

- Aumento dos custos sem poder repassar

para os preços dos produtos.

- Crises econômicas: diminuição do poder

aquisitivo dos clientes.

- Aumento da carga tributária da empresa.

Por exemplo, a empresa que atua no regime

tributário do simples, quando aumenta seu

faturamento a alíquota (percentual do

imposto) pode aumentar.

- Mudanças de hábitos e gostos dos

consumidores.

Fluxo de Caixa Fernando Nunes

3 –PROBLEMAS FREQUENTES QUE

AFETAM O FLUXO DE CAIXA DAS

EMPRESAS

- Dinheiro do empresário junto (misturado)

com o dinheiro da empresa (Pessoa Jurídica

– PJ):tal situação pode mascarar o resultado

da empresa e comprometer o fluxo de caixa,

não ficando claro o que o sócio retira da

empresa. Além disso, a organização

financeira da empresa fica comprometida,

pois não se sabe quanto é a retirada do

empresário (sócio). Acrescentando, o que o

empresário retira a empresa comporta ou

fica comprometida financeiramente?

- Será que as entradas de recursos futuras

serão suficientes para cobrir os gastos

futuros? Quem não tem o fluxo de caixa não

consegue responder com precisão esta

pergunta. O fluxo de caixa é uma

ferramenta que possibilita responder esta

pergunta, pois projeta o saldo inicial, (+)

entradas de recursos, (-) saídas de recursos

Fluxo de Caixa Fernando Nunes

e o saldo final do período. Portanto se este

saldo final for positivo, a empresa tem

recursos suficientes, caso seja negativo, a

empresa terá que atrasar pagamentos ou

solicitar recursos extras para pagar suas

obrigações. Caso o empresário consiga ver

com antecedência uma, duas ou três

semanas ou meses, ele pode tomar decisão

para reverter a situação de falta de

recursos.

- Não sabe onde gasta todo o dinheiro da

empresa? Caso o empresário implemente o

fluxo de caixa, estará tudo registrado, mas o

que é “tudo”? Tudo são todas as transações

financeiras de entrada e saída do caixa com

seu saldo inicial e saldo final. Logo, o

empresário terá tudo registrado ajudando na

organização financeira da empresa. Com

estas informações o empresário saberá

exatamente em que a empresa gasta (“para

onde vai o dinheiro” da empresa).

Fluxo de Caixa Fernando Nunes

Outras situações que levam a falta de

recursos nas empresas:

- Expansão descontroladas das compras,

aumentando estoques;

- Imobilização de capital em obras e outros

investimentos;

- Insuficiência de capital próprio;

- Ciclo de recebimento das vendas muito

maior do que o de pagamentos de

fornecedores;

- Alto custo financeiro.

4 - SOLUÇÃO: IMPLEMENTAÇÃO DO

FLUXO DE CAIXA PARA MOSTRAR AS

FINANÇAS DA EMPRESA, PARA O

EMPRESÁRIO PODER DECIDIR EM

FUNÇÃO DA ATUAL REALIDADE.

Fluxo de Caixa Fernando Nunes

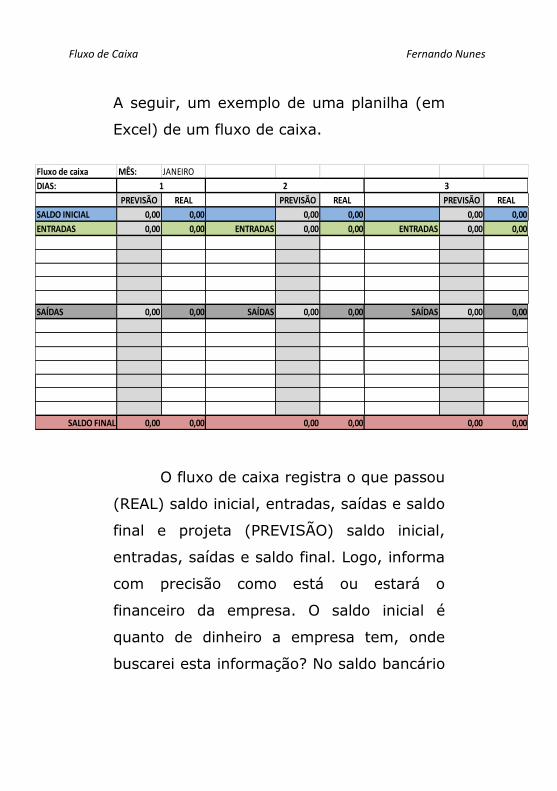

A seguir, um exemplo de uma planilha (em

Excel) de um fluxo de caixa.

O fluxo de caixa registra o que passou

(REAL) saldo inicial, entradas, saídas e saldo

final e projeta (PREVISÃO) saldo inicial,

entradas, saídas e saldo final. Logo, informa

com precisão como está ou estará o

financeiro da empresa. O saldo inicial é

quanto de dinheiro a empresa tem, onde

buscarei esta informação? No saldo bancário

Fluxo de caixa MÊS: JANEIRO

DIAS:

PREVISÃO REAL PREVISÃO REAL PREVISÃO REAL

SALDO INICIAL 0,00 0,00 0,00 0,00 0,00 0,00

ENTRADAS 0,00 0,00 ENTRADAS 0,00 0,00 ENTRADAS 0,00 0,00

SAÍDAS 0,00 0,00 SAÍDAS 0,00 0,00 SAÍDAS 0,00 0,00

SALDO FINAL 0,00 0,00 0,00 0,00 0,00 0,00

1 2 3

Fluxo de Caixa Fernando Nunes

somado aos recursos que empresa tem no

caixa. Este é saldo inicial e devemos colocar

na local onde diz saldo inicial, tanto na

PREVISÂO quanto no REAL. Entradas: são

os recebimentos das vendas. Nas entradas

podemos colocar o que já foi vendido e as

metas de venda. A previsão será o futuro,

logo vou lançar na PREVISÃO aquilo que

tenho que receber (que já foi vendido) e as

metas estipuladas pela empresa. As saídas

são os pagamentos que a empresa tem que

efetuar, logo será lançado na PREVISÂO. Na

planilha do Excel, as entradas serão

somadas para cima totalizando as entradas.

As saídas a mesma coisa, será somada para

cima calculando o total. O SALDO FINAL

será o resultado do SALDO INICIAL +

ENTRADAS – SAÍDAS. A planilha soma

automaticamente, só é preciso fazer o

lançamento dos valores. Cada lançamento

tem sua descrição (o que está recebendo ou

o que está se pagando)e na coluna da

Fluxo de Caixa Fernando Nunes

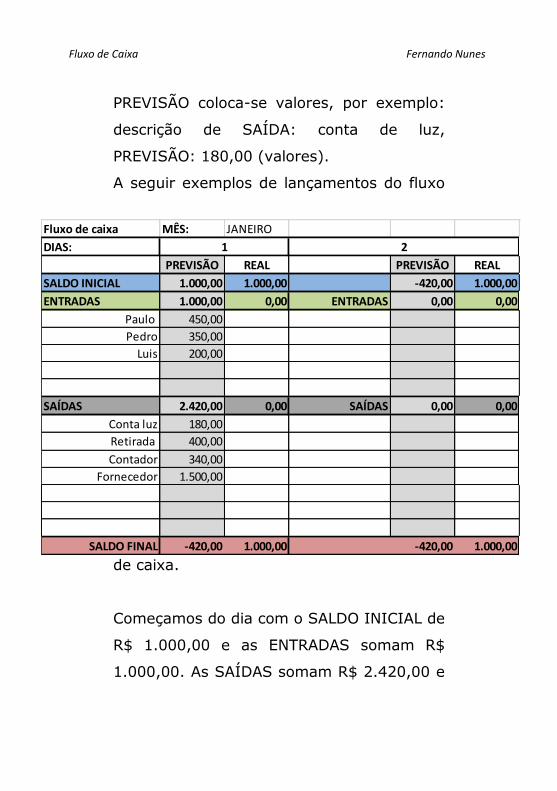

PREVISÃO coloca-se valores, por exemplo:

descrição de SAÍDA: conta de luz,

PREVISÃO: 180,00 (valores).

A seguir exemplos de lançamentos do fluxo

de caixa.

Começamos do dia com o SALDO INICIAL de

R$ 1.000,00 e as ENTRADAS somam R$

1.000,00. As SAÍDAS somam R$ 2.420,00 e

Fluxo de caixa MÊS: JANEIRO

DIAS:

PREVISÃO REAL PREVISÃO REAL

SALDO INICIAL 1.000,00 1.000,00 -420,00 1.000,00

ENTRADAS 1.000,00 0,00 ENTRADAS 0,00 0,00

Paulo 450,00

Pedro 350,00

Luis 200,00

SAÍDAS 2.420,00 0,00 SAÍDAS 0,00 0,00

Conta luz 180,00

Retirada 400,00

Contador 340,00

Fornecedor 1.500,00

SALDO FINAL -420,00 1.000,00 -420,00 1.000,00

1 2

Fluxo de Caixa Fernando Nunes

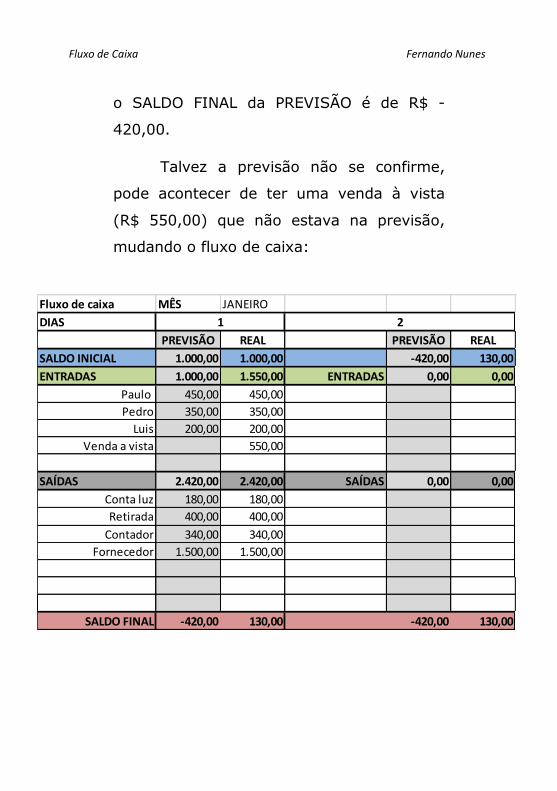

o SALDO FINAL da PREVISÃO é de R$ -

420,00.

Talvez a previsão não se confirme,

pode acontecer de ter uma venda à vista

(R$ 550,00) que não estava na previsão,

mudando o fluxo de caixa:

Fluxo de caixa MÊS JANEIRO

DIAS

PREVISÃO REAL PREVISÃO REAL

SALDO INICIAL 1.000,00 1.000,00 -420,00 130,00

ENTRADAS 1.000,00 1.550,00 ENTRADAS 0,00 0,00

Paulo 450,00 450,00

Pedro 350,00 350,00

Luis 200,00 200,00

Venda a vista 550,00

SAÍDAS 2.420,00 2.420,00 SAÍDAS 0,00 0,00

Conta luz 180,00 180,00

Retirada 400,00 400,00

Contador 340,00 340,00

Fornecedor 1.500,00 1.500,00

SALDO FINAL -420,00 130,00 -420,00 130,00

1 2

Fluxo de Caixa Fernando Nunes

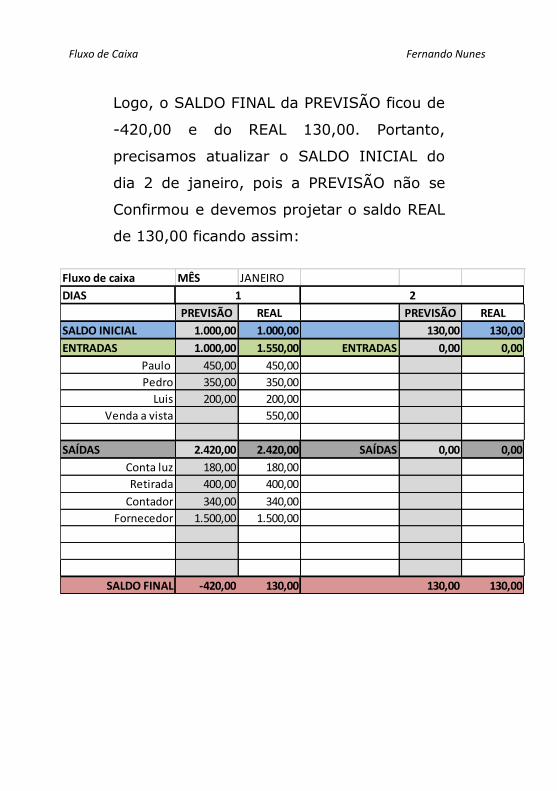

Logo, o SALDO FINAL da PREVISÃO ficou de

-420,00 e do REAL 130,00. Portanto,

precisamos atualizar o SALDO INICIAL do

dia 2 de janeiro, pois a PREVISÃO não se

Confirmou e devemos projetar o saldo REAL

de 130,00 ficando assim:

Fluxo de caixa MÊS JANEIRO

DIAS

PREVISÃO REAL PREVISÃO REAL

SALDO INICIAL 1.000,00 1.000,00 130,00 130,00

ENTRADAS 1.000,00 1.550,00 ENTRADAS 0,00 0,00

Paulo 450,00 450,00

Pedro 350,00 350,00

Luis 200,00 200,00

Venda a vista 550,00

SAÍDAS 2.420,00 2.420,00 SAÍDAS 0,00 0,00

Conta luz 180,00 180,00

Retirada 400,00 400,00

Contador 340,00 340,00

Fornecedor 1.500,00 1.500,00

SALDO FINAL -420,00 130,00 130,00 130,00

1 2

Fluxo de Caixa Fernando Nunes

CONCLUSÃO

O Fluxo de caixa é uma ferramenta

que mostrará para onde está indo o dinheiro

da empresa e qual é a previsão futura, das

semanas e meses seguintes. Com isto o

empresário terá um controle das finanças

completo e preciso.