Marketing de varejo Aula 5 - Gestão de Mercadorias e Serviços

MESTRADO PROFISSSIONAL EM EMPREENDEDORISMO

GESTÃO DE VAREJO

PROF. DR. MARCOS R. LUPPE

AGENDA - AULA 1

•Apresentação da disciplina

•Apresentação dos alunos

• Insights e tendências do varejo - NRF 2021 (chapter 1)

•Pilares e Dinâmica do Varejo: contexto, desenvolvimento e panorama

Prof. Dr. Marcos R. LuppeAtividades profissionais:▪ Coordenador do MBA VAREJO e do MBA DIGITAL BUSINESS USP/ESALQ;

▪ Professor da EACH/USP, do MPE FEA/USP, e de cursos de MBA;

▪ Coordenador do CEPEV – Centro de Estudos e Pesquisas do Varejo na EACH-USP;

▪ Apoio técnico em oito edições da NRF (NY);

▪ Coordenador de seis módulos internacionais de varejo na FIA;

▪ Consultor na área de estratégias de varejo com projetos desenvolvidos em diferentes empresas brasileiras;

▪ Co-founder do OasisLab – hub de inovação especializado no varejo.

Formação:▪ Mestre e Doutor em Administração com ênfase em processo decisório de consumo e em varejo –

FEA/USP;

▪ Curso de Especialização – Retail Management – Youngstown State University – USA;

▪ Curso de Especialização em Retail – Open University – UK.

Apresentação dos alunos:

- Nome

- Formação

- Atividades profissionais

- Expectativas com a disciplina

PROGRAMA DO CURSO

https://edisciplinas.usp.br/mod/page/view.php?id=6

Palestra:

Insights e tendências do varejo

NRF 2021 (chapter 1)

ANA FRITOLI (Google)

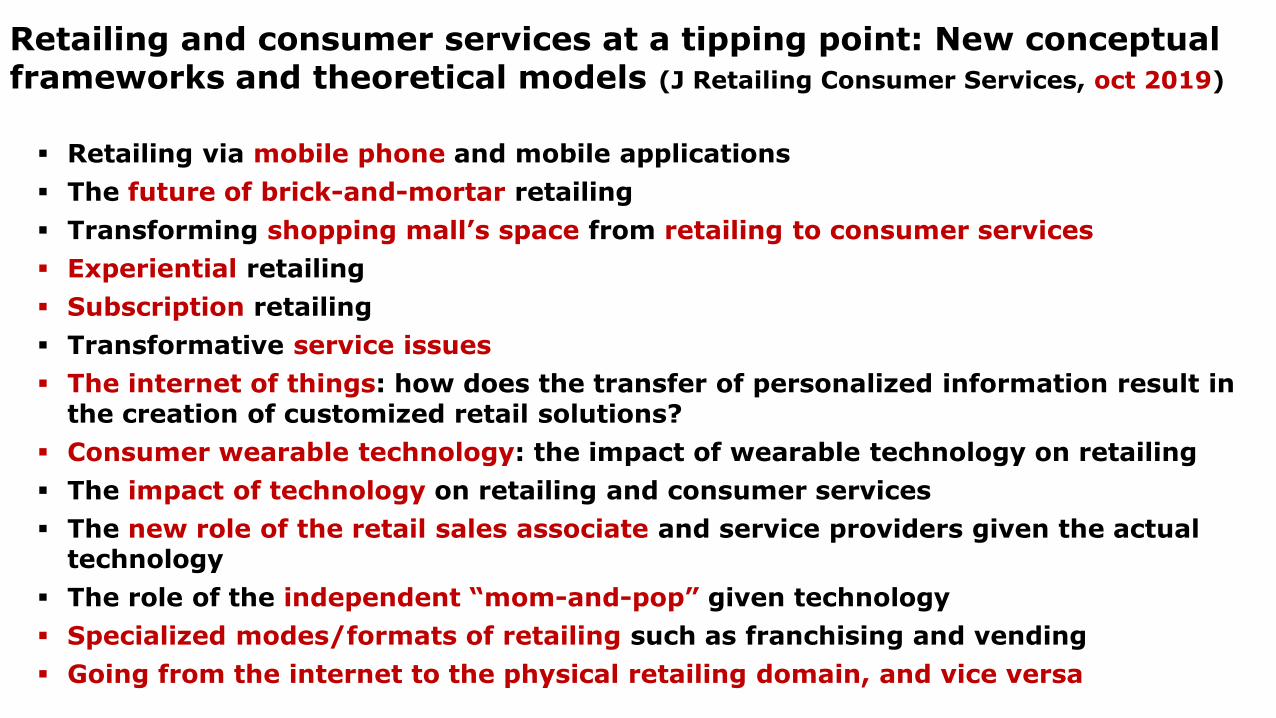

Retailing and consumer services at a tipping point: New conceptualframeworks and theoretical models (J Retailing Consumer Services, oct 2019)

▪ Retailing via mobile phone and mobile applications

▪ The future of brick-and-mortar retailing

▪ Transforming shopping mall’s space from retailing to consumer services

▪ Experiential retailing

▪ Subscription retailing

▪ Transformative service issues

▪ The internet of things: how does the transfer of personalized information result in the creation of customized retail solutions?

▪ Consumer wearable technology: the impact of wearable technology on retailing

▪ The impact of technology on retailing and consumer services

▪ The new role of the retail sales associate and service providers given the actualtechnology

▪ The role of the independent “mom-and-pop” given technology

▪ Specialized modes/formats of retailing such as franchising and vending

▪ Going from the internet to the physical retailing domain, and vice versa

VAREJO, COVID-19, TRANSFORMAÇÃO E PERSPECTIVAS

❖ Crises não têm impacto homogêneo entre setores, mercados

e empresas;

❖ Recorde de IPOs (44 – de 1940 a 2019 / 8 – 2020 c/ + 14-16);

❖ Aceleração na transformação digital do varejo;

❖ Novo papel da loja;

❖ Novos canais de venda (livestreaming e liveshopping);

❖ Marketplaces, plataformas e ecossistemas;

❖ ESG.

Fonte: SERRENTINO, A. Varejo, Covid-19, Transformação e Perspectivas, JAN 2021

A Disrupturae a transformação

dos negócios

“Disrupção é o novo normal ( new normal) no varejo” Presidente da NRF –aberturado evento- 2017

“O Varejo mudará mais nos próximos cinco anos do que mudou nosúltimos 50…”

John Furner (Walmart) - jan2020

“A disrupção provacada pela pandemia fez com que o varejo avançasse alguns anos em alguns meses. Isso pode se transformar em uma grande oportunidade para as empresas que estiverem atentas e preparadas.” Presidente da NRF –aberturado evento-2021

Os tempos atuais exigem uma constante transformação

que pressupõe uma PERMANENTE REINVENÇÃO

dos VAREJISTAS para se manterem RELEVANTES

Fonte: DIGITAL VORTEX REPORT 2019 – IMD Business School / Cisco

“ Os cinco setores mais vulneráveis à Disruptura Digital

não mudaram desde 2015, com

três trocando posições”

O QUE É O MERCADO CHINÊSAs VENDAS DO VAREJO

foram de US$ 6 tri.

em 2020

MAIOR MERCADO

DE VAREJO DO

MUNDO (2024 -

previsão)

MAIOR CLASSE

MÉDIA do mundo

Aumento anual de

7,4% da renda per

capita

Rápida ADOÇÃO

TECNOLÓGICA

+ 930 milhões de

usuários de internet (1.44

bi – população) (JAN 2021)

83% das vendas online

são realizadas pelos

SMARTPHONES

53% dos PAGAMENTOS

são realizados por

SMARTPHONESFonte: CHINA INTERNET REPORT 2020, DIGITAL 2021 CHINA Hootsuite;

http://www.stats.gov.cn/english/PressRelease/202101/t20210119_1812515.html

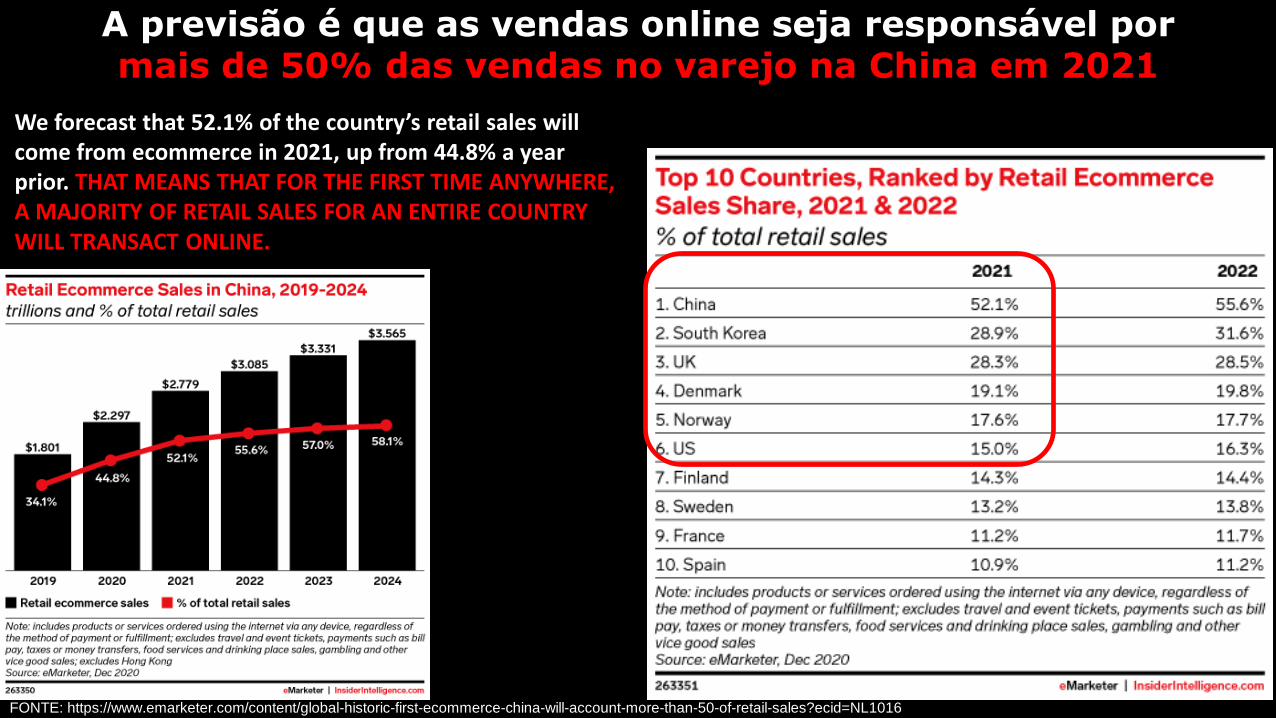

A previsão é que as vendas online seja responsável por mais de 50% das vendas no varejo na China em 2021

FONTE: https://www.emarketer.com/content/global-historic-first-ecommerce-china-will-account-more-than-50-of-retail-sales?ecid=NL1016

We forecast that 52.1% of the country’s retail sales will come from ecommerce in 2021, up from 44.8% a year prior. THAT MEANS THAT FOR THE FIRST TIME ANYWHERE, A MAJORITY OF RETAIL SALES FOR AN ENTIRE COUNTRY WILL TRANSACT ONLINE.

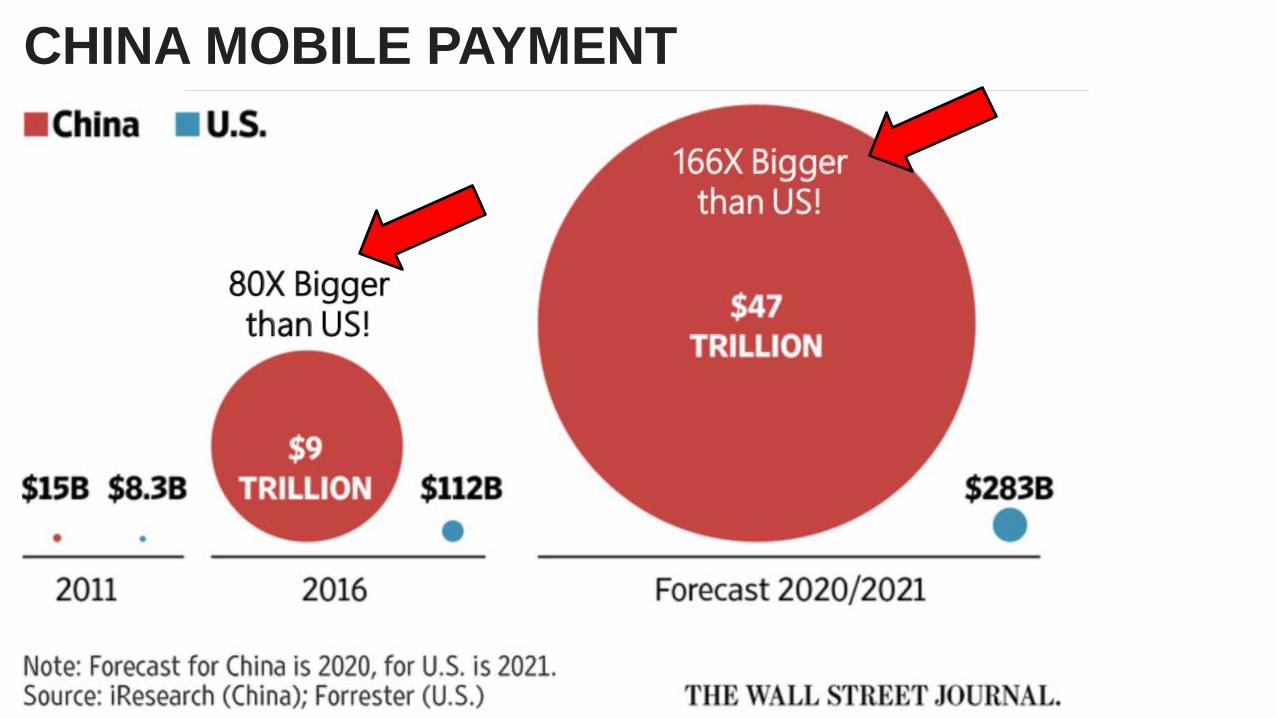

CHINA MOBILE PAYMENT

FONTE: https://www.cnbc.com/2020/11/12/singles-day-2020-alibaba-and-jd-rack-up-record-115-billion-of-

sales.html#:~:text=Alibaba%20said%20its%20total%20gross,billion%20yuan%20%E2%80%94%20or%20%2474.1%20billion.

ALIBABA

SINGLE’S DAY

11.11

Vendas US$ 115 bilhões(11 dias de evento)

US$ 74 bi – (Alibaba) + US$ 41 bi – (J.D.)

~ R$ 635 bilhões

10 MAIORES VAREJISTAS MUNDIAIS

143º Via Varejo

211º LojasAmericanas

238º Magalu

239º RaiaDrogasil

TOP 10 (Mudanças nos últimos 17 anos)

Um TOP 10 bastante diferente

Ano Fiscal 2001 Ano Fiscal 2018

1. Walmart 1. Walmart

2. Carrefour 2. Costco

3. Ahold 3. Amazon

4. Home Depot 4. Schwarz Group (Lidl)

5. Kroger 5. Kroger

6. Metro 6. Walgreens Boots

7. Target 7. The Home Depot

8. Albertson’s 8. Aldi Group

9. Kmart 9. CVS Health Co.

10. Sears 10. Tesco

O Walmart mantém a liderança das maioresempresas do varejo hámais de 20 anos

Apenas três das TOP 10 do varejo no ano fiscal 2018 estavam entre as 10 maiores empresas no anofiscal de 2001

A Amazon disparou do 157º lugar no ano fiscal de 2001 para a 3º posição no ano fiscal de 2018

As vendas da Amazon (própria +

marketplace) corresponderam a

31,4% de todas as vendas

online no mercado americano

(~US$ 309 bi – crescimento de

38% sobre 2019)

Fonte: https://www.digitalcommerce360.com/article/us-ecommerce-sales/ https://www.emarketer.com/content/kroger-breaks-top-10-us-ecommerce-

companies?ecid=NL1014

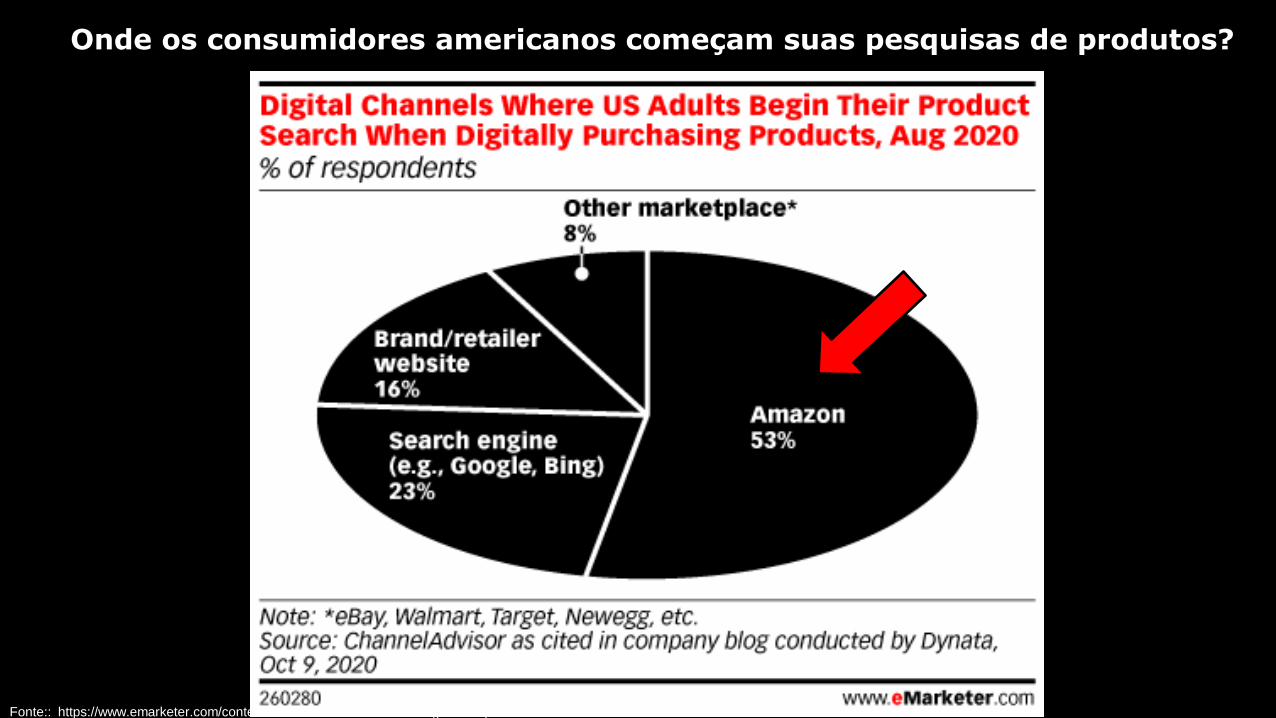

Do Most Searches Really Start on Amazon?

FONTE: https://www.emarketer.com/content/do-most-searchers-really-start-on-amazon?ecid=NL1014Fonte:: https://www.emarketer.com/content/where-do-us-consumers-begin-their-product-searches?ecid=NL1014

Onde os consumidores americanos começam suas pesquisas de produtos?

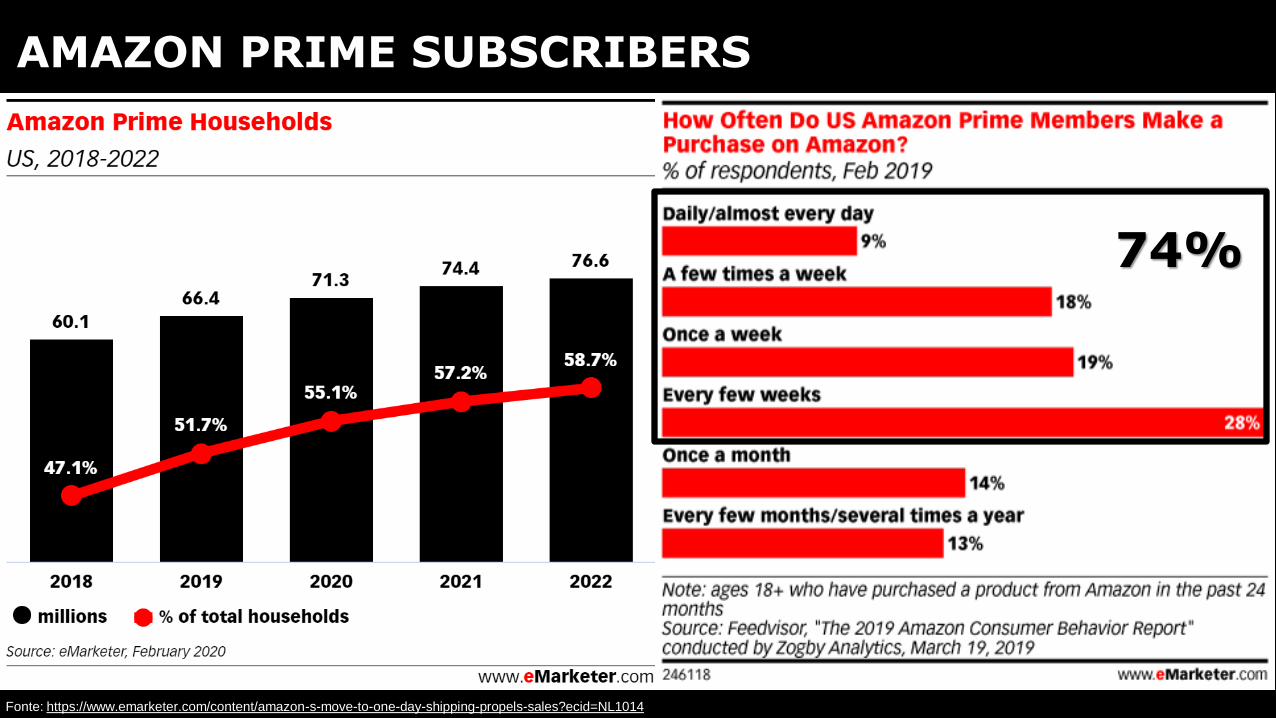

Fonte: https://www.emarketer.com/content/amazon-s-move-to-one-day-shipping-propels-sales?ecid=NL1014

AMAZON PRIME SUBSCRIBERS

74%

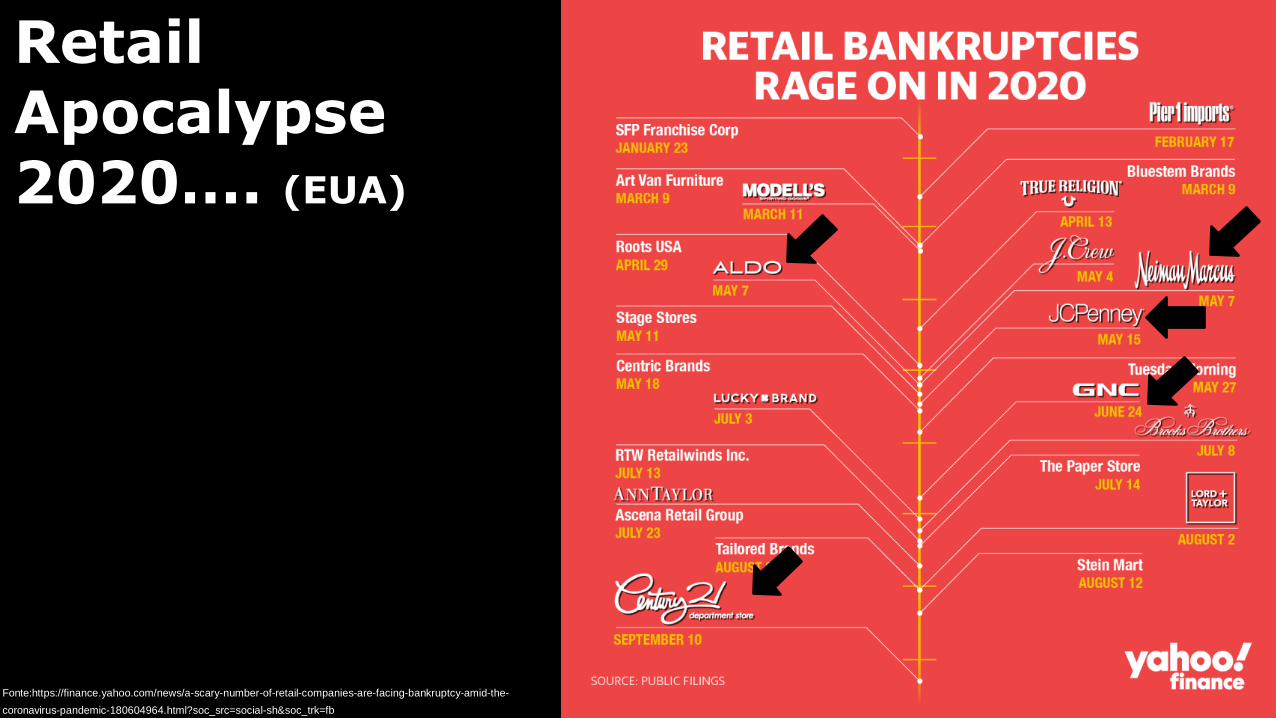

Retail Apocalypse…. (EUA)

Retail Apocalypse 2020…. (EUA)

Fonte:https://finance.yahoo.com/news/a-scary-number-of-retail-companies-are-facing-bankruptcy-amid-the-

coronavirus-pandemic-180604964.html?soc_src=social-sh&soc_trk=fb

CICLOS CURTOS DE MUDANÇAS

BARREIRAS DE ENTRADA FRÁGEIS

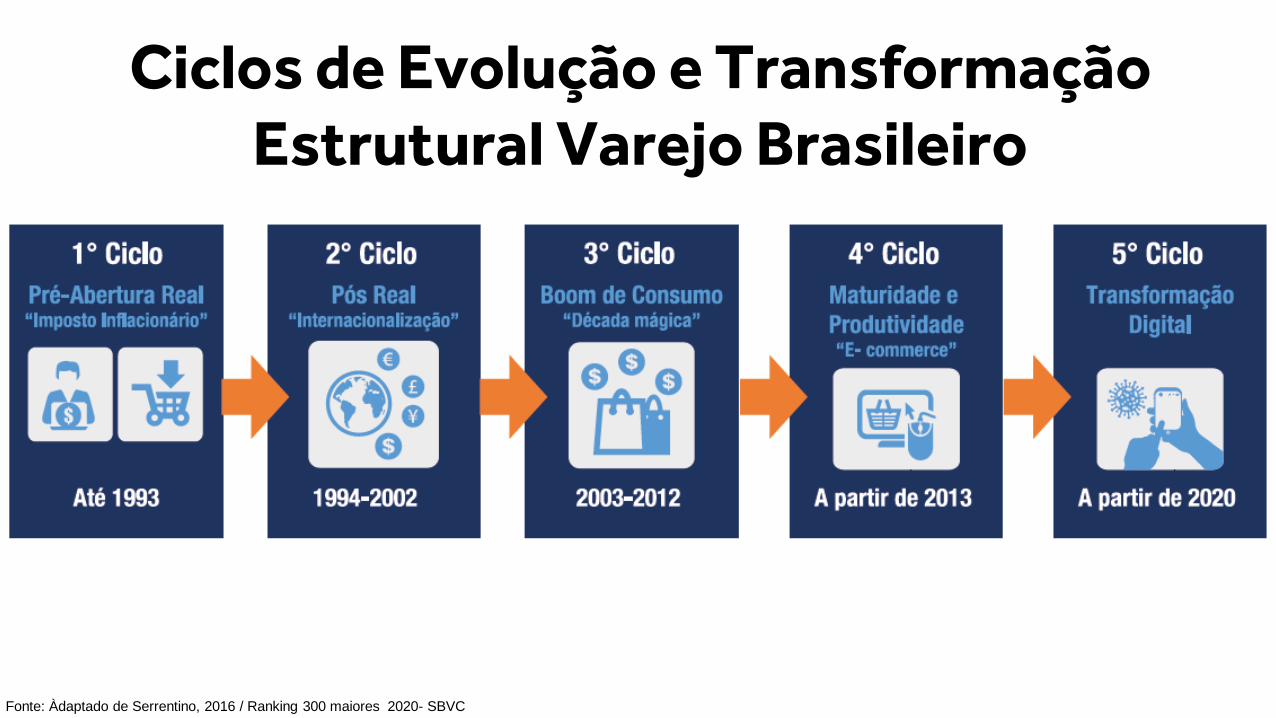

E O VAREJO BRASILEIRO....

Fonte: Àdaptado de Serrentino, 2016 / Ranking 300 maiores 2020- SBVC

Ciclos de Evolução e Transformação

Estrutural Varejo Brasileiro

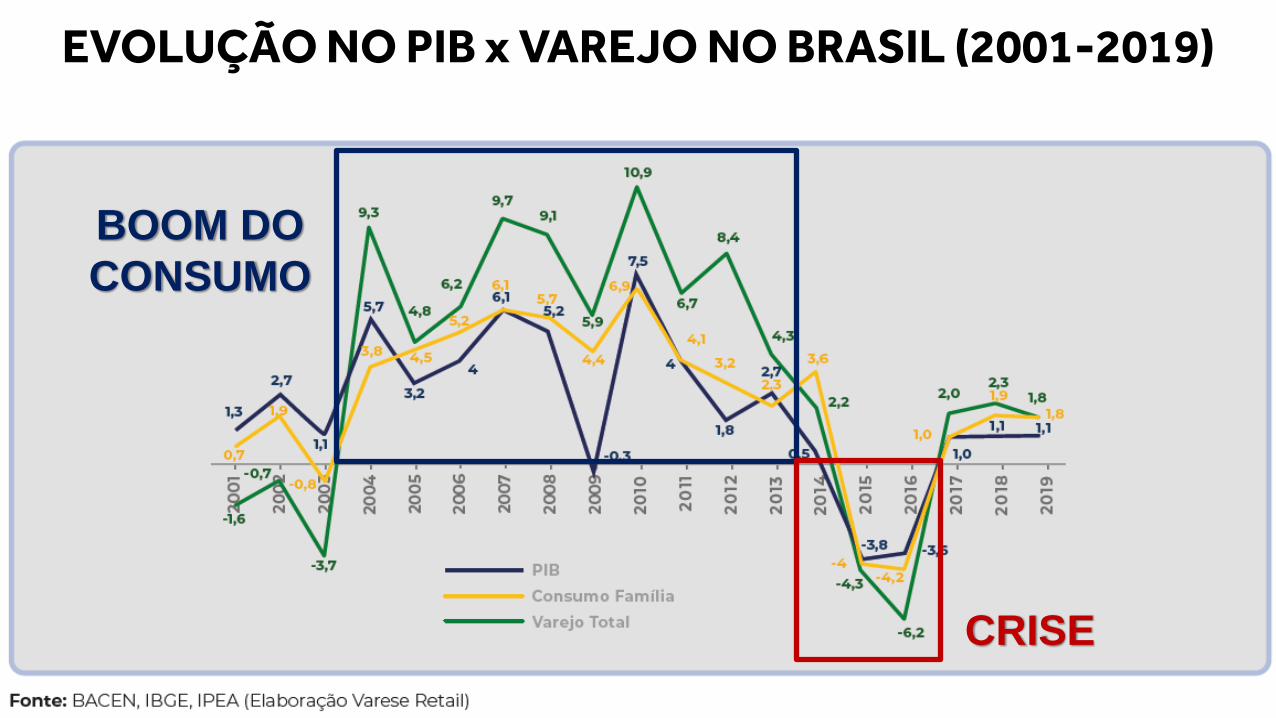

EVOLUÇÃO NO PIB x VAREJO NO BRASIL (2001-2019)

BOOM DO

CONSUMO

CRISE

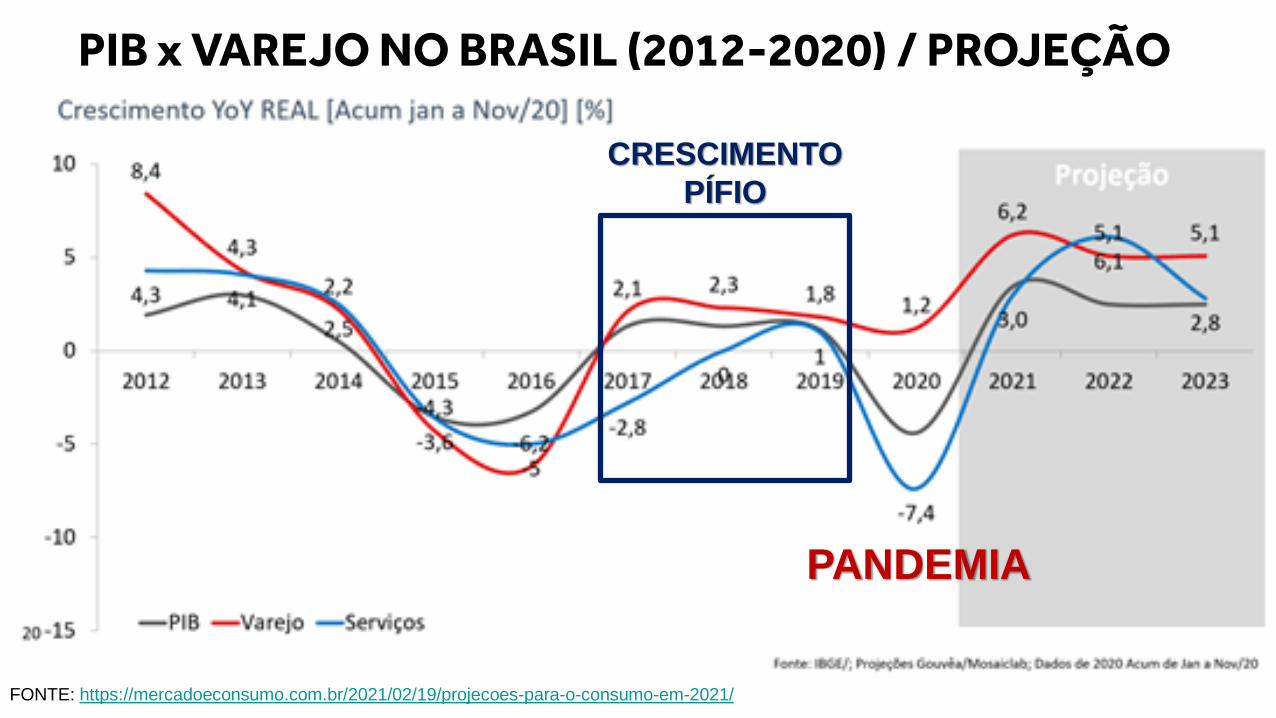

FONTE: https://mercadoeconsumo.com.br/2021/02/19/projecoes-para-o-consumo-em-2021/

CRESCIMENTO

PÍFIO

PANDEMIA

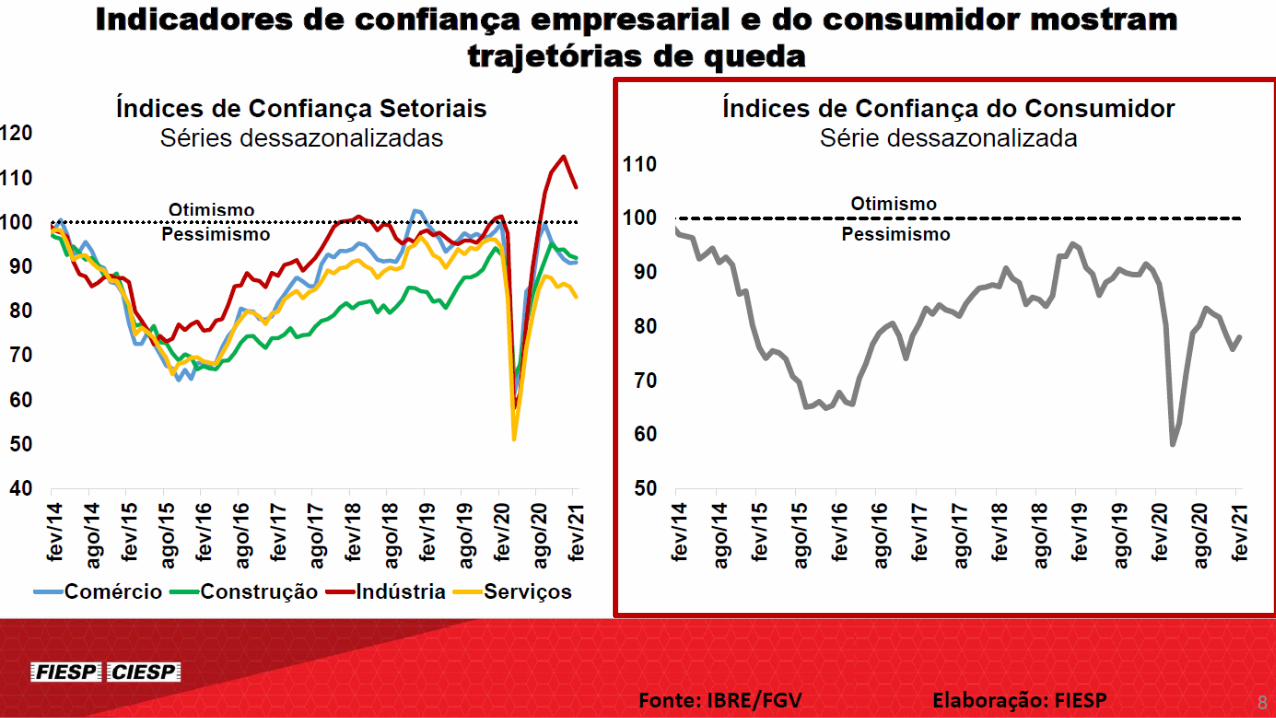

PIB x VAREJO NO BRASIL (2012-2020) / PROJEÇÃO

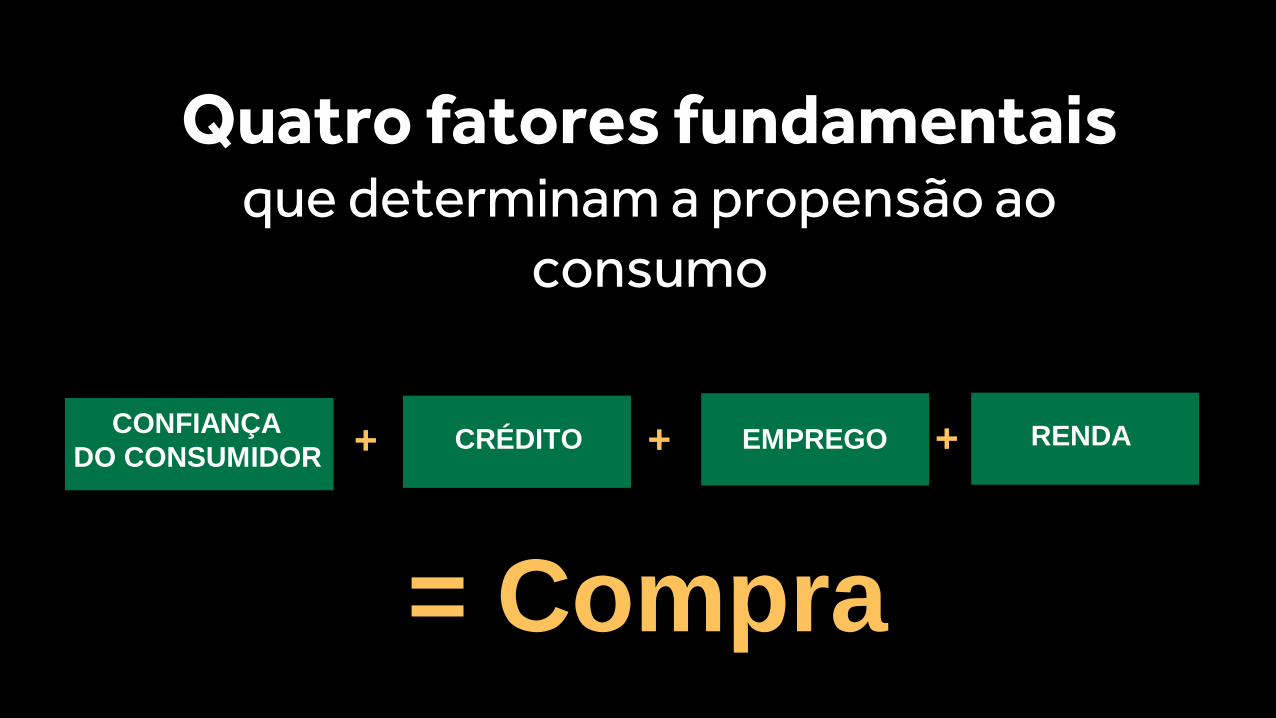

CONFIANÇA

DO CONSUMIDORCRÉDITO EMPREGO RENDA

= Compra

+ + +

Quatro fatores fundamentais que determinam a propensão ao

consumo

31

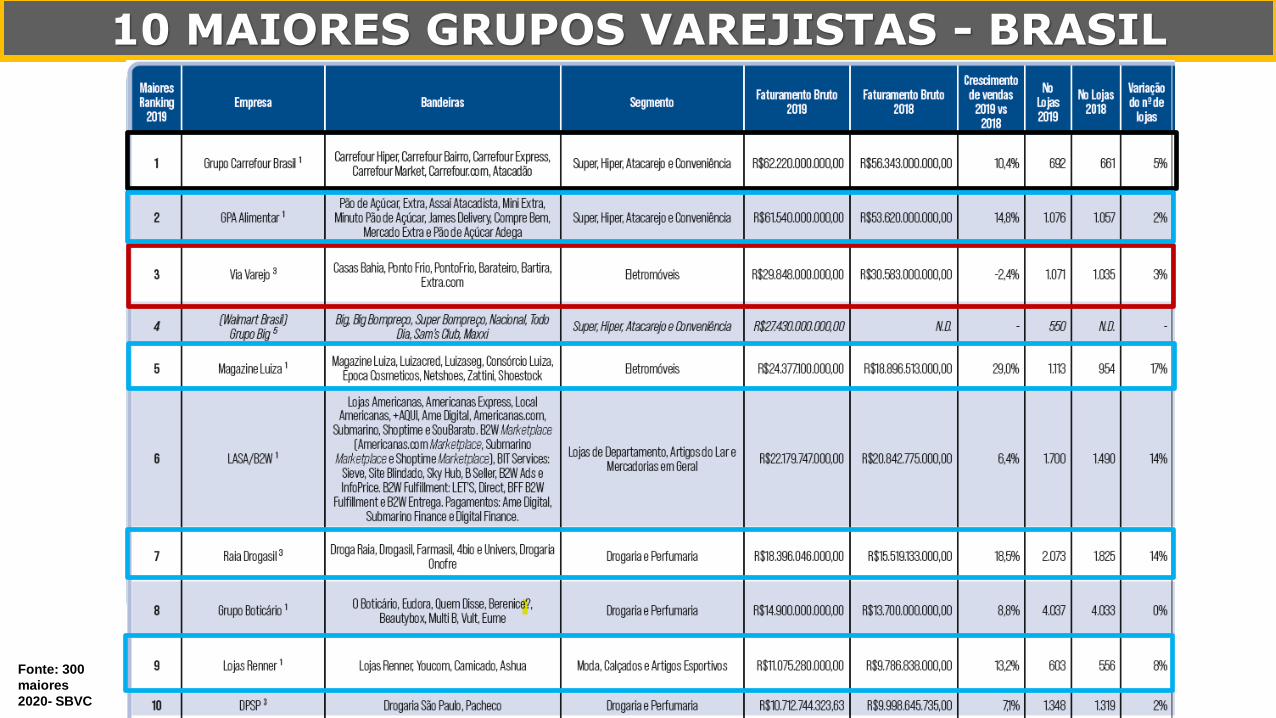

10 MAIORES GRUPOS VAREJISTAS - BRASIL

Fonte: 300

maiores

2020- SBVC

O varejo brasileiro é maduro, complexo, competitivo e desafiador....

❖ O Brasil é um país de extremos, de contrastes, com acentuado regionalismo e grande COMPLEXIDADE.

❖ A concorrência é diversificada e em diversos segmentos regionalizada;

❖ As empresas de varejo se desenvolveram em ambiente instável, dinâmico, com barreiras trazidas pela burocracia, sistema tributário, legislação trabalhista e informalidade.

Fonte: Serrentino, 2016

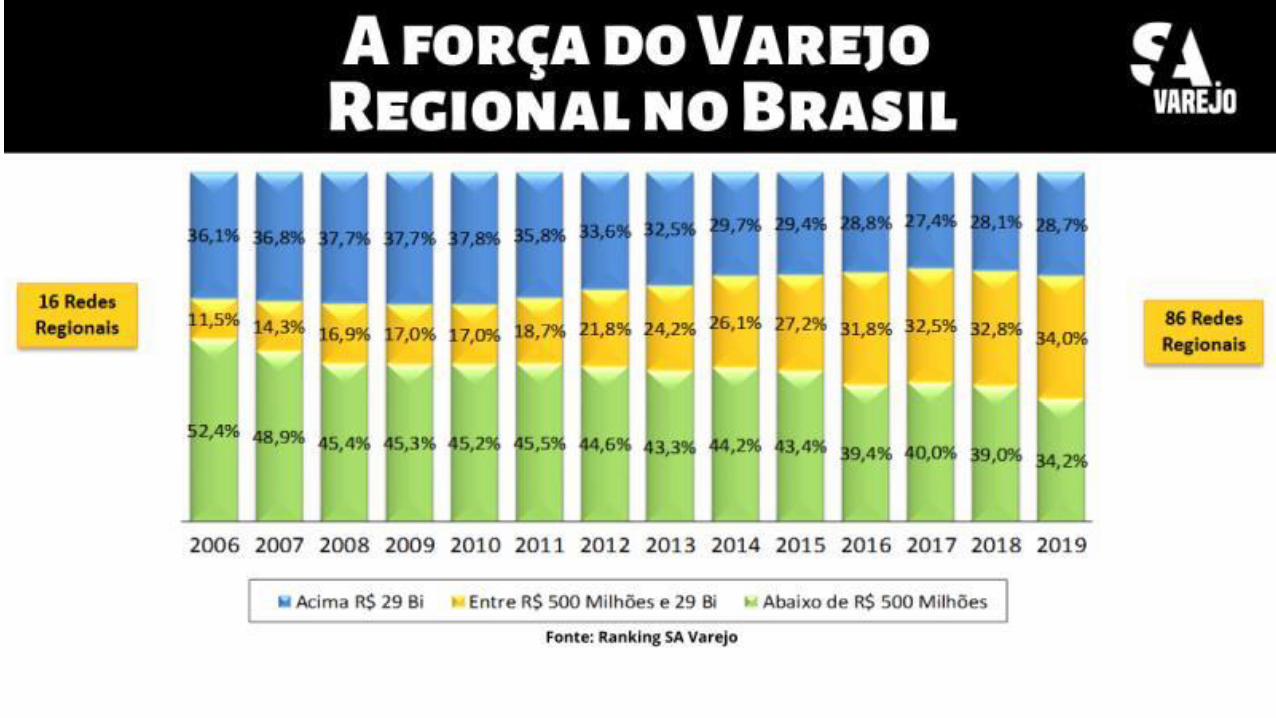

T

Fonte: Serrentino, 2016 / Viva o varejo regional, 2018

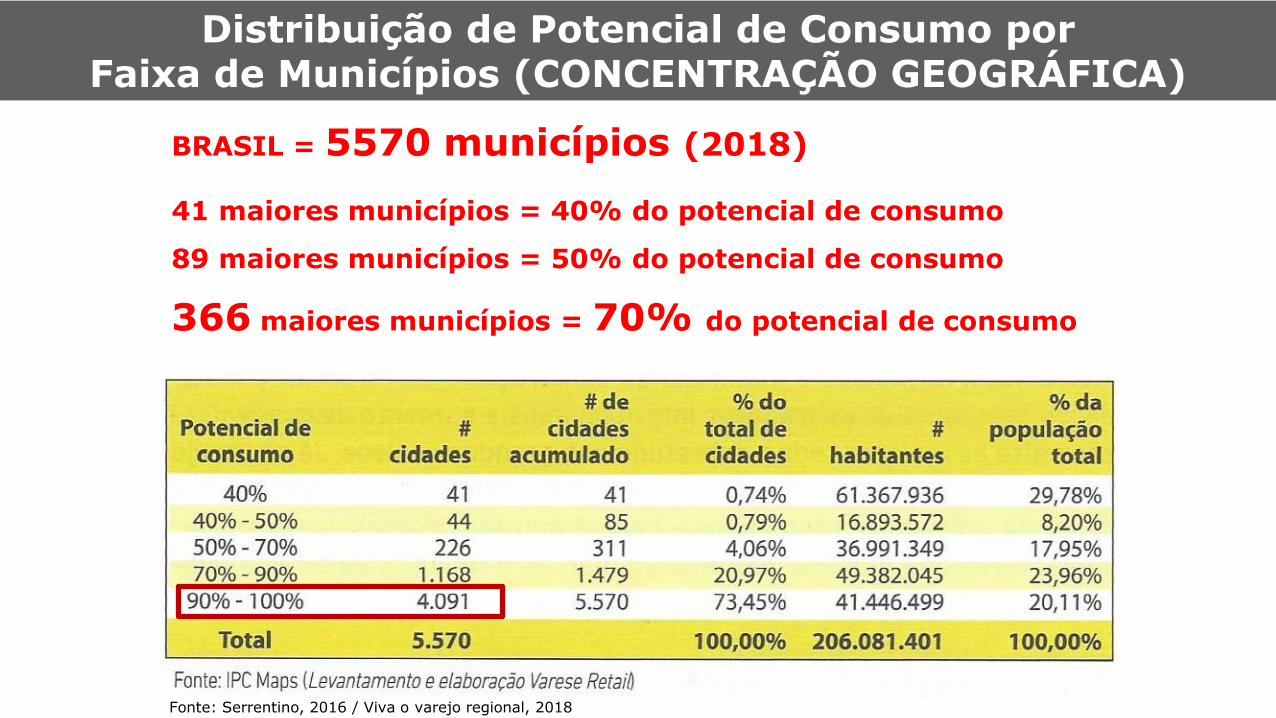

Distribuição de Potencial de Consumo por Faixa de Municípios (CONCENTRAÇÃO GEOGRÁFICA)

BRASIL = 5570 municípios (2018)

41 maiores municípios = 40% do potencial de consumo

89 maiores municípios = 50% do potencial de consumo

366 maiores municípios = 70% do potencial de consumo

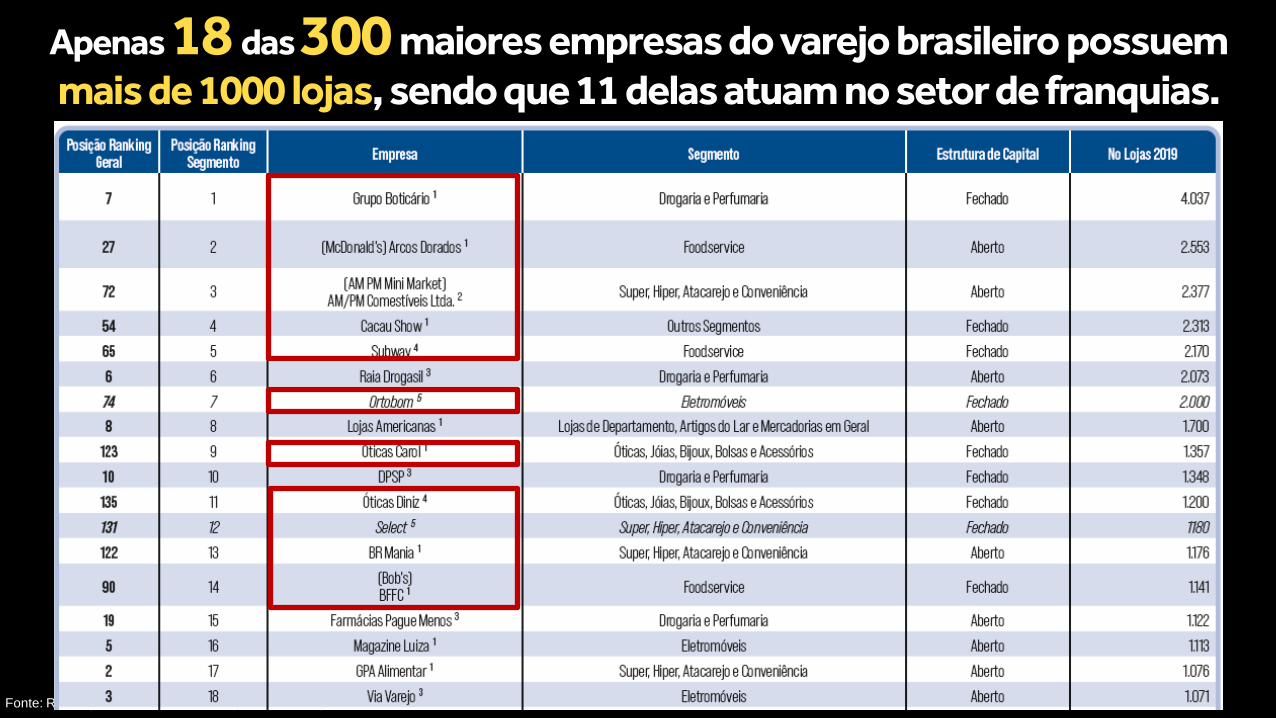

Apenas 18 das 300 maiores empresas do varejo brasileiro possuem

mais de 1000 lojas, sendo que 11 delas atuam no setor de franquias.

Fonte: Ranking SBVC 300 maiores empresas do varejo brasileiro, 2020

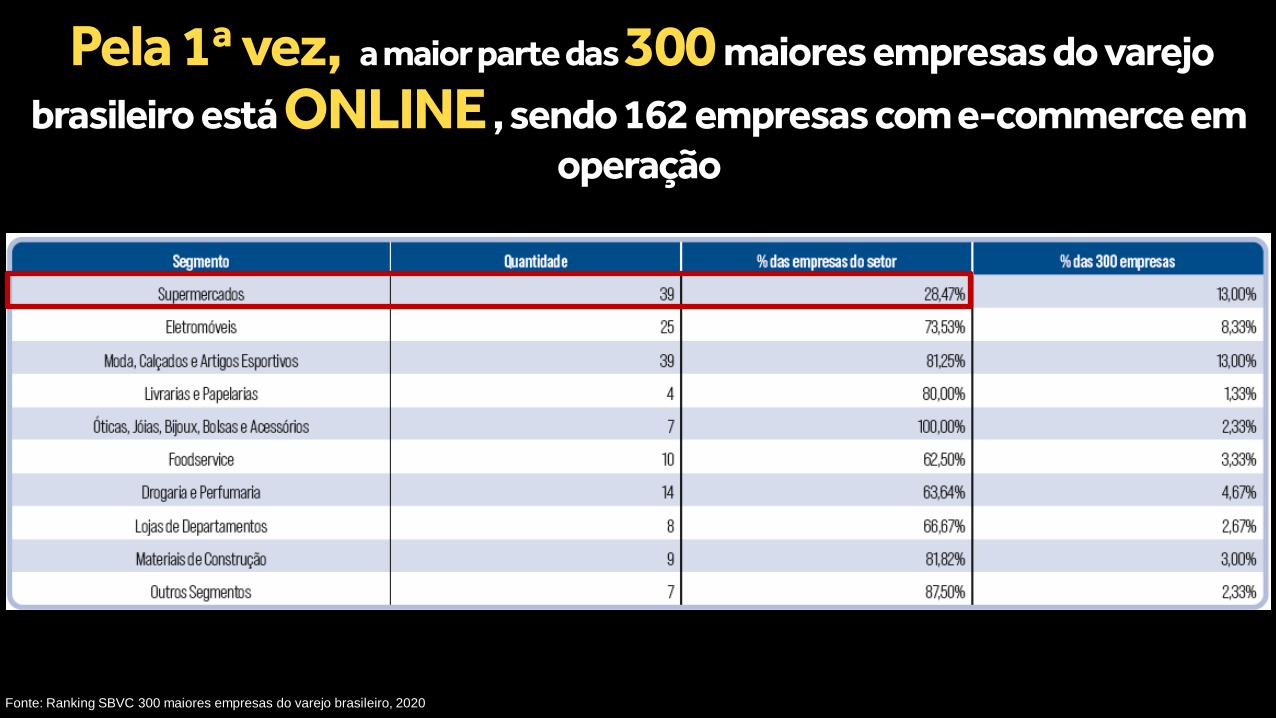

Pela 1ª vez, a maior parte das 300 maiores empresas do varejo

brasileiro está ONLINE , sendo 162 empresas com e-commerce em

operação

Fonte: Ranking SBVC 300 maiores empresas do varejo brasileiro, 2020

WALMART BRASIL

FONTE: http://epocanegocios.globo.com/Empresa/noticia/2016/06/por-que-o-walmart-nao-e-walmart-no-brasil.html

http://www.sm.com.br/detalhe/ultimas-noticias/walmart-muda-lojas-e-troca-marca-de-tres-redes / https://veja.abril.com.br/economia/seis-razoes-que-explicam-o-fracasso-do-walmart-no-brasil/ /

PRINCIPAIS PROBLEMAS:

• “Tropicalização” do modelo Walmart para Brasil;

• Não teve êxito com o modelo “Preço Baixo Todo Dia”;

• Cultura centralizadora da empresa;

• Concorrência acirrada no mercado brasileiro (GPA, Carrefour, Redes regionais);

• Integração das diferentes bandeiras (9 no total: Walmart, Sam’s Club, Bompreço, BIG, Maxxi, Mercadorama, Nacional, Todo Dia;

• Grande concentração no formato “Hipermercado”

• Lentidão na expansão Maxxi (atacarejos)

• FAT. MUNDIAL: US$ 520 bi (2020)• FAT. BRASIL: R$ 24,5 bi (2020)• 3o Ranking Varejo Supermercadista

• Estava há 3 anos com faturamento estagnado no Brasil com o setor crescendo (+10,4%) (2018)

• Queda 13% na receita bruta de 2018 vs 2017

Início no Brasil: 1995