Proposição de técnicas de perícia · Proposição de técnicas de perícia ... econômicos por...

12

Transcript of Proposição de técnicas de perícia · Proposição de técnicas de perícia ... econômicos por...

Proposição de técnicas de perícia contábil para a identificação de crimes de lavagem de dinheiro

Idalberto José das Neves JúniorMestre em Gestão do Conhecimento e Tec-

nologia da Informação pela Universidade

Católica de Brasília. Graduado em Ciências

Contábeis e Tecnologia em Processamento

de Dados. Professor e Assessor do Curso de

Ciências Contábeis da Universidade Católica

de Brasília. Gerente de Divisão da Diretoria de

Controladoria do Banco do Brasil.

Paula Matozinho MirandaGraduada em Ciências Contábeis pela Univer-

sidade Católica de Brasília.

A lavagem de dinheiro constitui uma ameaça para todos os países integrados ao sistema financeiro internacional, causando impactos devastadores para a economia e para

a sociedade. Nesse contexto, faz-se necessários, cada vez mais, instrumentos de controle e combate a tais crimes. No Brasil, a Perícia Federal Criminal Contábil é a área de estudo capaz de oferecer instrumentos para combater esses crimes financeiros e econômicos por meio de investigações que se materializam em laudos contábeis. Para combater esses crimes, a perícia contábil recebe auxílio do Conselho de Controle de Atividades Financeiras (COAF), órgão responsável em denunciar movimentações financeiras suspeitas. Em vista disso, o objetivo deste trabalho é propor técnicas que podem ser utilizadas por peritos contadores para a descoberta de crimes de lavagem de dinheiro. Para tanto, foi realizada pesquisa bibliográfica no intuito de identificar as principais técnicas utilizadas por peritos contadores na elaboração da prova pericial. Foram analisados 100 casos de lavagem de dinheiro divulgados pelo COAF, determinando os principais tipos de crimes financeiros e elaborada proposição de técnicas para a identificação de crimes de lavagem de dinheiro. Como resultados, são enumeradas as cinco principais técnicas utilizadas nos respectivos exemplos de casos analisados.

85REVISTA BRASILEIRA DE CONTABILIDADE

novembro / dezembro 2010 - n.º 186

86 Proposição de técnicas de perícia contábil para a identificação de crimes de lavagem de dinheiro

novembro / dezembro 2010 - n.º 186

1. Introdução

A lavagem de dinheiro constitui uma ameaça para todos os países integrados ao sistema financeiro internacional. Os impactos desse crime são devastadores para a ma-croeconomia, a microeconomia, o Estado e a sociedade.

Os crimes de lavagem de di-nheiro, classificados como crimes financeiros e econômicos, estão sempre relacionados a crimes an-teriores, tais como o tráfico ilícito de substâncias entorpecentes, ter-rorismo, contrabando, sequestro, crime contra a administração pú-blica e contra o sistema financeiro e crime organizado (Lei n.º 9.613, de 3 de março de 1998).

John McDowell, conselheiro político sênior, e Gary Novis, ana-lista de programas do Escritório de Assuntos Internacionais de Exe-cução de Leis e Narcóticos do De-partamento de Estado dos Estados Unidos (2001), relatam os efeitos da lavagem de dinheiro:

A lavagem de dinheiro apresen-ta efeito corrosivo sobre a eco-nomia, o governo e o bem-estar social de um país. A prática de lavagem de dinheiro distorce as decisões financeiras, aumenta o risco de falências bancárias, retira do governo o controle da política econômica, prejudica a reputação de um país e expõe o seu povo ao tráfico de drogas, contrabando e outras atividades criminosas.

Por ser um crime de grande impacto sobre a economia mun-dial, o combate e a repressão ocorrem a partir de cooperação internacional, cujos diversos pa-íses tipificam e criam agências governamentais para impedir a circulação desses capitais de ori-gem criminosa em sua economia. Essas agências são conhecidas mundialmente como Unidades

Financeiras de In-teligência (FIU).

No Brasil, a Unidade Financei-ra de Inteligência é o Conselho de

Controle de Ativi-dades Financeiras

(COAF), responsável por receber, examinar e identificar as ocor-rências suspeitas de

atividades ilícitas de la-vagem de dinheiro (Lei n.º 9.613, de 3 de março de 1998, art. 14).

Para que esses procedimentos ocorram, é obrigatório que os agen-tes econômicos efetuem o controle de todas as movimentações finan-ceiras de seus clientes. O agente econômico que mais efetua denún-cias ao COAF é o Banco Central, que recebe das instituições financeiras quase 70% das denúncias.

O COAF, após examinar a de-núncia e confirmando a suspeita de crime de lavagem de dinheiro, encaminha processo à Polícia Fe-deral para abertura de inquérito policial. Esse órgão, recebendo o processo, efetua investigação por meio de perícia federal criminal contábil, principal instrumento de investigação de crimes finan-ceiros, objetivando elaborar a prova, ou seja, o laudo pericial contábil. A perícia é realizada por perito conta-dor, profissional que possui expertise para realizar inves-tigação em crimes contra o patrimônio.

Diante desse contexto, a questão de pesquisa pode ser sintetizada como sendo: “Quais as técnicas de perícia contábil a serem utilizadas por peritos contadores para a identificação de crimes de lavagem de dinheiro?”

O objetivo geral deste trabalho é propor técnicas que podem ser utilizadas

por peritos contadores para a descoberta de crimes de lavagem de dinheiro. Os objetivos específicos são: concei-tuar crime de lavagem de dinheiro, perícia contábil, Perícia Fede-ral Criminal Contábil e analisar casos em que incorreram em la-vagem de dinheiro.

2. Revisãoda Literatura

2.1 Perícia ContábilHoog (2005, p.47) conceitua

perícia como um serviço especializa-do, com bases científicas, contábeis, fiscais e societárias, à qual exige for-mação de nível superior e deslinda questões judiciais e extrajudiciais.

Já o Conselho Federal de Con-tabilidade, na Norma Brasileira de Contabilidade Técnica NBC-T 13, item 13.1.1, conceitua perícia con-tábil como:

[...] o conjunto de procedimentos técnicos e científicos destinados a levar à instância decisória ele-

87REVISTA BRASILEIRA DE CONTABILIDADE

novembro / dezembro 2010 - n.º 186

mentos de prova necessários a subsidiar à justa solução do litígio, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais, e a legis-lação específica no que for perti-nente (CONSELHO FEDERAL DE CONTABILIDADE, 1999).

D´Áurea (1953, p.134) con-ceitua perícia como o testemu-nho de uma ou mais pessoas técnicas, no sentido de fazer co-nhecer um fato cuja existência não pode ser acertada ou juridi-camente apreciada, senão apoia-da em especiais conhecimentos científicos ou técnicos.

Sistematizando a interpretação de vários autores, Moreira e Neves Junior (2007) conceituam perícia contábil como sendo o trabalho exercido por profissionais da área contábil que traz à superfície, por notória especialização, fato ou ato a partir de aplicação de conheci-mento científico, prestando seu testemunho perante o magistrado e outras autoridades por meio da conclusão do laudo pericial.

Segundo Fineis (2008), a pe-rícia contábil tem como objetivo fundamental as informações de-mandadas, mostrando a veracida-de dos fatos de forma imparcial e merecedora de fé, tornando-se meios de prova para o juiz de direi-to resolver as questões propostas. São objetivos específicos da perícia contábil: objetividade, precisão, clareza, fidelidade, concisão, con-fiabilidade inequívoca baseada em materialidades e plena satisfação da finalidade.

A perícia contábil, segundo Sá (1997, p.63), compõe-se de três fases:

- Fase Preliminar: é a fase em que a perícia é requerida ao juiz pela parte interessada; o juiz defere a perícia e escolhe

o perito; as partes formulam quesitos e indicam seus assis-tentes; os peritos são cienti-ficados da indicação; os pe-ritos propõem honorários e requerem depósitos; e o juiz estabelece prazo, local e hora para o início.

- Fase Operacional: é a fase em que se iniciam a perícia, as diligências e a elaboração do laudo.

- Fase Final: é a fase em que ocorrem a assinatura e a en-trega do laudo, o levantamen-to dos honorários e os esclare-cimentos (se requerido).

É importante destacar que a fase principal da perícia é expressa no laudo pericial contábil. De acordo com a Resolução n.º 858, de 21 de outubro de 1999, Norma Brasileira de Contabilidade Técnica NBC-T 13:

O laudo pericial contábil é a peça escrita na qual o perito-contador expressa, de forma circunstan-ciada, clara e objetiva, as sínteses do objeto da perícia, os estudos e as observações que realizou, as diligências realizadas, os critérios

adotados e os resultados funda-mentados, e as suas conclusões.

Sá (1997, p.45) define o laudo pericial contábil como uma “peça tecnológica que contém opiniões do perito contador, como pronun-ciamento, sobre questões que lhe são formuladas e que requerem seu pronunciamento.”

Os laudos variam de acordo com sua finalidade. Sua estrutura deverá se adequar a cada caso, além de possuir características ge-rais iguais para todos: abertura, considerações iniciais a respeito das circunstâncias de determina-ção judicial, descrição do objeto, quesitos, respostas que seguem os quesitos, encerramento do lau-do, assinatura do profissional e, sempre que necessários, anexos e documentos que fundamentem e suplementem o laudo (ORNELAS, 2003 apud MEDEIROS; NEVES JÚ-NIOR, 2007).

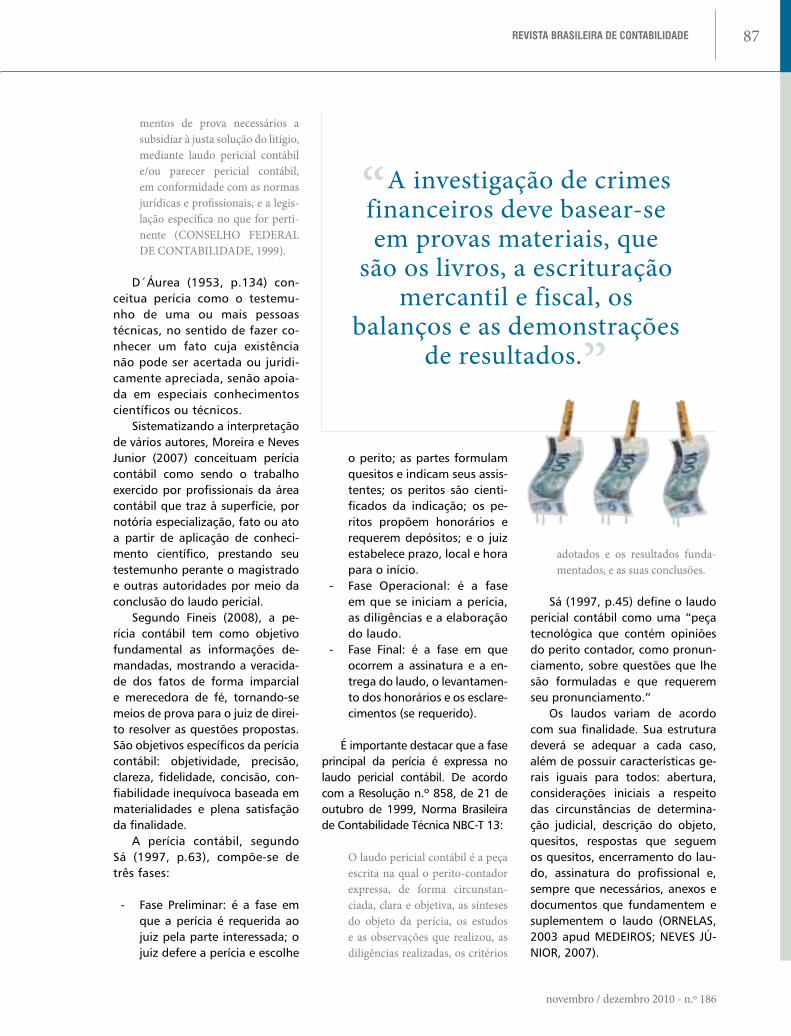

“A investigação de crimes financeiros deve basear-se em provas materiais, que

são os livros, a escrituração mercantil e fiscal, os

balanços e as demonstrações de resultados.”

88

novembro / dezembro 2010 - n.º 186

Proposição de técnicas de perícia contábil para a identificação de crimes de lavagem de dinheiro

Segundo Ornelas (2007), a qualidade do laudo pericial contá-bil depende da organização e do desenvolvimento do conteúdo. Ele deve ser elaborado de forma lógica e tecnicamente correta, obrigando o perito contábil a pensar criativa-mente como oferecer uma peça técnica inteligível para seus leito-res, com qualidades técnicas im-pecáveis que permitam, a partir de sua leitura, entender os contornos do processo, os fatos controverti-dos que ensejaram o próprio pe-dido da prova técnica, bem como a certificação positiva ou negativa desses mesmos fatos.

Para a execução da perícia con-tábil, o profissional utiliza um con-junto de procedimentos técnicos, como pesquisa, diligências, levan-tamento de dados, análise, cálcu-los, exame, vistoria, indagação, investigação, arbitramento, men-suração, avaliação e certificação.

Para a elaboração do laudo contábil, é necessária a utilização de documentos que comprovem os fatos alegados ou as contesta-ções. De acordo com artigo 322 do Código Processual Civil: “Todos os meios legais, bem como os mo-ralmente legítimos, ainda que não especificado nesse código, são hábeis para provar a verdade dos

fatos, em que se fundamentam a ação ou a defesa.”

Conforme Hoog (2005), as provas podem ser encontradas em livros comerciais e fiscais, na escri-turação contábil e em toda a docu-mentação contábil que comprove a escrituração contábil. Essa do-cumentação contábil compreende todos os documentos, livros, pa-péis, registros e outras peças que apoiam ou compõem a escritura-ção contábil. Essa documentação pode ser interna, quando gerada na própria entidade; ou externa, quando proveniente de terceiros.

Os documentos para a elabo-ração da prova pericial (os lau-dos) devem ser obtidos sempre de forma legal para que o traba-lho pericial não seja prejudicado ou invalidado.

2.2 Perícia Criminal FederalA perícia criminal federal con-

tábil é realizada no meio estatal, cujas autoridades responsáveis em determiná-la, na área da crimina-lística, são policiais dos Institutos de Criminalísticas; é exercida, nos âmbitos estaduais, pelas polícias civis dos Estados e Distrito Federal; e, no âmbito nacional, pelo Insti-tuto Nacional de Criminalística do Departamento da Polícia Federal.

De acordo com Cunha (2003 apud NEVES JÚNIOR e MOREIRA, 2007), o trabalho do perito tem como objetivo a prova material na busca de valores e autoria do delito praticado; e enumera que os principais exames realizados no Instituto Nacional de Criminalística (INC), por peritos criminais federais contábeis, são as movimentações bancárias, financiamentos, opera-ções financeiras e orçamentárias, vistorias e avaliações, mercados de capitais e superfaturamento em obras de serviços públicos.

Em consonância com o Códi-go Processual Penal, artigo 4: “o inquérito policial é todo procedi-mento policial destinado a reunir elementos necessários à apuração da prática de uma infração penal e de sua autoria. O destinatário imediato do inquérito policial é o Ministério Público.”

A investigação de crimes fi-nanceiros deve basear-se em pro-vas materiais, que são os livros, a escrituração mercantil e fiscal, os balanços e as demonstrações de resultados. Quando se tratar de pessoa física, a investigação deve estar baseada em sinais exteriores de riqueza (BARBOSA, 1999).

Conforme Barbosa (1999), sempre que o crime deixar vestí-

89REVISTA BRASILEIRA DE CONTABILIDADE

novembro / dezembro 2010 - n.º 186

gios, é obrigatória a realização do exame de corpo de delito, que, no caso dos crimes financeiros, é feita por meio de perícia contábil, necessária e obrigatória para ins-truir inquérito policial. A perícia contábil deve ser realizada a re-querimento do Ministério Público ou como instrução do inquérito policial para que a denúncia seja feita com precisão, segurança e credibilidade. O inquérito policial será instruído após a elaboração do laudo pericial.

Assim como na perícia judicial, a Perícia Criminal Federal Contábil tem como produto final o laudo pericial, como elucida Jesus (2003, p.11). Segundo Dorea, Stumvoll e Quintela (2003, p.20), o laudo po-derá ser a peça fundamental para condenar ou inocentar um réu.

2.3 Crimes de Lavagemde Dinheiro

A lavagem de dinheiro é com-batida no Brasil pela Lei Federal n.º 9.613, de 3 de março de 1998. Re-ferida lei dispõe sobre as medidas legais necessárias, a definição do crime de lavagem de dinheiro, as medidas preventivas, o sistema de comunicação de operação suspei-ta, a criação de uma Unidade Fi-nanceira de Inteligência (FIU) e os vários mecanismos de cooperação internacional. Essa lei criou o Con-selho de Controle de Atividades Financeiras (COAF) com a finali-dade de disciplinar, aplicar penas administrativas, receber, examinar e identificar ocorrências suspeitas

de atividades ilícitas relacionadas à lavagem de dinheiro.

O COAF (2005) conceitua lava-gem de dinheiro como o processo pelo qual o criminoso transfor-ma recursos, ganhos em ativida-des ilegais, em ativos com uma origem aparentemente legal. A prática de lavagem de dinheiro envolve transações que ocultam a origem dos ativos financeiros e, posteriormente, permite que esses ativos sejam utilizados sem comprometer os criminosos.

Os mecanismos mais utilizados no processo de lavagem de dinheiro envolvem teoricamente três etapas independentes que, com frequên-cia, ocorrem simultaneamente. Es-sas etapas são (COAF, 2005):

Colocação – a primeira etapa do processo é a colocação do dinheiro no sistema econômico. Objetivan-do ocultar sua origem, a colocação efetua-se por meio de depósitos, compra de instrumentos negociá-veis ou compra de bens. Ocultação – a segunda etapa do processo consiste em dificultar o rastreamento contábil dos re-cursos ilícitos. O objetivo é que-brar a cadeia de evidências ante a possibilidade da realização de investigações sobre a origem do dinheiro. Busca-se movimentar o dinheiro de forma eletrônica, transferindo os ativos para contas anônimas – preferencialmente, em países amparados por lei de sigilo bancário – ou realizando depósitos em contas “fantasmas”.

Integração – nesta última etapa, os ativos são incorporados formal-mente ao sistema econômico. Bus-ca-se investir em empreendimen-tos que facilitem suas atividades – podendo tais sociedades prestar serviços entre si. Uma vez formada a cadeia, torna-se cada vez mais fá-cil legitimar o dinheiro ilegal.

Segundo levantamento reali-zado pelo COAF, entre os setores mais visados para a realização da lavagem de dinheiro, destacam-se as instituições financeiras, os pa-raísos fiscais, as bolsas de valores, companhias de seguradoras, mer-cado imobiliário, jogos e sorteios.

2.4 Papel das Instituições Financeiras na Evidenciação de Crimes de Lavagem de Dinheiro

No Brasil, as instituições contro-ladas pelo Banco Central do Brasil (BCB) compõem um dos setores mais visados pelas organizações crimino-sas para a realização de operações de lavagem de dinheiro. Isso ocorre devido à alta tecnologia e à globa-lização dos serviços financeiros que facilitam a circulação do dinheiro.

Por serem instituições bastante visadas no crime de lavagem de dinheiro, a Lei n.º 9.613/98 e as normas do Banco Central que dis-põem sobre os crimes de lavagem de dinheiro determinam que as instituições financeiras possuem obrigações em auxiliar no comba-te desses crimes.

O principal controle a ser fei-to é de clientes, que devem ser

90

novembro / dezembro 2010 - n.º 186

Proposição de técnicas de perícia contábil para a identificação de crimes de lavagem de dinheiro

identificados e cadastrados, re-gistrando toda transação efetu-ada, tanto em moeda nacional quanto em moeda estrangeira. Esse controle deve ser feito e in-vestigado e, em caso de suspeita das operações, deve-se comuni-car ao Banco Central.

O Banco Central, em uma de suas normas, divulga as relações de operações e situações que po-dem configurar indício de ocor-rência dos crimes previstos na Lei n.º 9613/98, bem como estabelece quais os procedimentos a serem adotados para a denúncia e a co-municação ao Banco Central.

Essa relação entre as institui-ções financeiras e o Banco Central é um instrumento valioso para a retirada de práticas ilegais do mercado, especificamente a lava-gem de dinheiro. O Banco Cen-tral, ao receber as denúncias das instituições financeiras, mantém informado o Conselho de Controle de Atividades Financeiras, que é a Unidade de Inteligência Financeira do Brasil.

O COAF, ao receber a denún-cia, faz investigações necessárias em outras organizações do mundo

e, caso seja confirmada a suspei-ta de lavagem de dinheiro, leva o processo ao Ministério Público e à Polícia Federal para a instauração do inquérito policial.

Os procedimentos para a des-coberta dos crimes de lavagem po-dem ser descritos de acordo com o descrito na Figura 1.

2.5 Casos de Lavagem de DinheiroPara auxiliar o combate e a pre-

venção de crimes de lavagem de dinheiro, o COAF (2001) publicou uma cartilha com compilação de 100 casos de lavagem de dinhei-ro divulgados pelo Grupo Egmont, descrevendo os sucessos e mo-mentos de aprendizagem na luta contra esse crime.

O Grupo Egmont é um grupo internacional informal, criado para promover, em âmbito mundial, en-tre as Unidades Financeiras de Inte-ligência (FIU), a troca de informa-ções, o recebimento e o tratamento de comunicações suspeitas relacio-nadas à lavagem de dinheiro.

Na publicação, os casos de cri-mes de lavagem de dinheiro foram subdivididos em cinco categorias gerais sobre o crime, que são:

- Ocultação dentro de estrutu-ras empresariais.

- Utilização indevida de empre-sas legítimas.

- Uso de identidades ou do-cumentos falsos e de “testas de ferro”.

- Exploração de questões juris-dicionais internacionais.

- Uso de ativos ao portador.

Para efetuar a análise de como a Perícia Federal Criminal Contábil pode auxiliar no combate ao crime de lavagem de dinheiro, são anali-sadas, nos 100 casos de lavagem, as principais ações utilizadas pelos criminosos.

Na cartilha dos exemplos de cri-mes de lavagem de dinheiro, vale ressaltar que foram generalizados os países em continentes; os nomes utilizados foram fictícios; e os valores foram transformados em dólares. A seguir, são apresentadas as categorias de crimes de lavagem de dinheiro.

Ocultação dentro deestruturas empresariais

Essa categoria caracteriza-se por esquemas de lavagem que procu-ram ocultar os recursos de origem

Figura 1 – Procedimentos adotados para descoberta de crimes de lavagem de dinheiro

tecnologia e à globalização dos serviços financeiros que facilitam a circulação do dinheiro.

Por serem instituições bastante visadas no crime de lavagem de dinheiro, a Lei n.º 9.613/98 e as normas do Banco Central que dispõem sobre os crimes de lavagem de dinheiro determinam que as instituições financeiras possuem obrigações em auxiliar no combate desses crimes.

O principal controle a ser feito é de clientes, que devem ser identificados e cadastrados, registrando toda transação efetuada, tanto em moeda nacional quanto em moeda estrangeira. Esse controle deve ser feito e investigado e, em caso de suspeita das operações, deve-se comunicar ao Banco Central.

O Banco Central, em uma de suas normas, divulga as relações de operações e situações que podem configurar indício de ocorrência dos crimes previsto na Lei n.º 9613/98, bem como estabelece quais os procedimentos a serem adotados para a denúncia e a comunicação ao Banco Central.

Essa relação entre as instituições financeiras e o Banco Central é um instrumento valioso para a retirada de práticas ilegais do mercado, especificamente a lavagem de dinheiro. O Banco Central, ao receber as denúncias das instituições financeiras, mantém informado o Conselho de Controle de Atividades Financeiras, que é a Unidade de Inteligência Financeira do Brasil.

O COAF, ao receber a denúncia, faz investigações necessárias em outras organizações do mundo e, caso seja confirmada a suspeita de lavagem de dinheiro, leva o processo ao Ministério Público e à Polícia Federal para a instauração do inquérito policial.

Os procedimentos para a descoberta dos crimes de lavagem podem ser descritos da seguinte forma:

Figura 1 – Procedimentos adotados para descoberta de crimes de lavagem de dinheiro

2.5 Casos de Lavagem de Dinheiro

Para auxiliar o combate e a prevenção de crimes de lavagem de dinheiro, o COAF (2001) publicou uma cartilha com compilação de 100 casos de lavagem de dinheiro divulgados pelo Grupo Egmont, descrevendo os sucessos e momentos de aprendizagem na luta contra esse crime.

O Grupo Egmont é um grupo internacional informal, criado para promover, em âmbito mundial, entre as Unidades Financeiras de Inteligência (FIU), a troca de informações, o recebimento e o tratamento de comunicações suspeitas relacionadas à lavagem de dinheiro.

Na publicação, os casos de crimes de lavagem de dinheiro foram subdivididos em cinco categorias gerais sobre o crime, que são:

Instituições financeiras encaminham

movimentações suspeitas ao Banco Central

Banco Central analisa e encaminha

processo ao COAF

COAF investiga denúncia

internamente e em outras FIU

para averiguação do crime

Confirmado o crime, abre‐se

inquérito policial para apuração da prova, através da perícia contábil

1ª ETAPA 2ª ETAPA 3ª ETAPA 4ª ETAPA

91REVISTA BRASILEIRA DE CONTABILIDADE

novembro / dezembro 2010 - n.º 186

criminosa dentro das atividades normais de empresas controladas por organizações criminosas.

Os crimes de lavagem de di-nheiro, nas estruturas empresa-riais, tornam-se mais fáceis pelo fato de as empresas não possuí-rem um ciclo de movimentações financeiras uniformes, por terem jurisdição para transferirem recur-sos em moedas estrangeiras e, por muitas vezes, lidarem com dinhei-ro em espécie.

Utilização indevida deempresas legítimas

Essa tipologia é observada sem-pre que alguém envolvido com la-vagem de dinheiro tenta usar uma empresa existente para fins de la-vagem, sem que essa organização esteja ciente da origem criminosa dos recursos.

A principal vantagem de uti-lizar empresas legais para a la-vagem de dinheiro é que outras organizações verão os recursos ilegais como tendo sua origem naquela empresa e, não, no pro-prietário criminoso. A tendência de utilização de empresas ino-centes para lavagem de dinheiro é aumentar estrondosamente, pois, a cada dia, as instituições financeiras efetuam fiscalizações mais rígidas.

Uso de identidades ou documentos falsos e de “testas de ferro”

Com a cooperação internacio-nal das Unidades Financeiras de Inteligência, a capacidade de de-tectar e confiscar bens de indivídu-os associados ao crime de lavagem de dinheiro tem aumentado signi-ficativamente. Por isso, é cada vez mais comum a utilização de “tes-tas de ferro”.

Estes são usados para fa-zer depósitos ou retiradas na esperança de que, mesmo que as transações sejam levadas ao conhecimento das forças de re-

pressão ao crime, a ausência de ligação entre o indivíduo e uma organização criminosa tornará essas informações menos úteis. Documentos falsos também são utilizados para abertura de con-tas e realizações de transações, pois isso fará com que o crimino-so não seja reconhecido.

A principal vantagem de uti-lização de “testas de ferro” e de documentos falsos, na lavagem de dinheiro, é justamente a ligação que não haverá com o criminoso.

Exploração de questões jurisdicionais internacionais

Quando o crime de lavagem de dinheiro ocorre, utilizando-se as questões jurisdicionais internacio-nais, atrapalham extremamente a investigação das autoridades. Isso ocorre devido às diferenças nas leis, as dificuldades que os inves-tigadores têm com outras línguas, as restrições em relação às infor-mações e o alto custo de investiga-ções no exterior.

A globalização crescente pre-judica mais ainda o controle desse crime, pois as transações financei-ras entre países são de baixíssimo custo e muito rápidas, o que torna mais fácil o criminoso ocultar suas transações.

Uso de ativos anônimos (ao portador)

O crime de lavagem de dinhei-ro, utilizando-se de ativos anôni-mos, ocorre para evitar qualquer ligação entre o criminoso e o for-necedor. Os principais ativos utili-zados para lavagem nessa catego-ria são: dinheiro em espécie, joias e metais preciosos.

A utilização de ativos anôni-mos torna a investigação financeira muito difícil, pois para determinar sua propriedade, titularidade ou fonte é necessário que autoridades de repressão ao crime apanhem o criminoso interagindo com o ativo.

92

novembro / dezembro 2010 - n.º 186

Proposição de técnicas de perícia contábil para a identificação de crimes de lavagem de dinheiro

Exemplos de situações de crimes de lavagem de dinheiro

As principais ações que cau-sam suspeita de crimes de la-vagem de dinheiro, dentro dos casos relatados pelo Grupo Egmont (2001), são apresen-tadas no Quadro 1.

3. Procedimentos Metodológicos

3.1 Características da PesquisaFez-se uma pesquisa bi-

bliográfica no intuito de de-terminar as principais técnicas utilizadas por peritos conta-dores na elaboração da prova pericial. Foram analisados 100 casos de lavagem de dinheiro divulgados pelo COAF, deter-minando os principais tipos

de crimes financeiros e elaborada proposição de técnicas para a evi-denciação de crimes de lavagem de dinheiro.

Sendo assim, a pesquisa pode ser classificada, quanto aos fins, como uma pesquisa exploratória; já quanto aos meios, trata-se de uma pesquisa bibliográfica (VER-GARA, 2000), com consultas a sí-tios da internet, revistas e jornais, por se tratar de uma área escassa em publicações.

3.2 Procedimentos AdotadosPara a proposição das téc-

nicas de perícia contábil, foram analisados os casos de lavagem de dinheiro; a posição dos teóri-cos acerca do tema, com base na pesquisa bibliográfica; e são apre-sentadas as considerações finais sobre o estudo.

QUADRO 1 – Casos de lavagem de dinheiroPrincipais Ações Número do Caso Exemplos de Casos

Transferência pessoal do ativo

CASO 1 Empresário realizava pessoalmente compras, em grande quantidade, de barras de ouro em um banco e transportava-o para outro país alegando que venderia para outra empresa. Transação era efetuada dessa forma para atravessar fronteira sem declarar a mercadoria e inserir o ouro ilegal em outro mercado.

Grandes transações sem comprovação dos negócios

CASO 2 Empresário de uma imobiliária, com conta bancária recém-aberta apresentou cheques administrativos de elevado valor, informando que os cheques provinham de vendas de um terreno em um país africano, mas não comprovou a venda. Instituição financeira suspeitou da movimentação e denunciou para FIU, que descobriu que a origem do dinheiro provinha de fraude realizada pelo pai do suspeito em um banco.

Grandes transações em espécie

CASO 3 Empresária de uma madeireira realiza transações de alto valor em espécie, o que não é comum nesse ramo empresarial. Isso causou suspeita e, através de investigações, descobriu-se que o dinheiro era de atividades criminosas.

Faturamento irreal CASO 4 Empresário de uma garagem, em uma cidade do interior, havia movimentado um valor irreal e alegou que era da sua empresa; funcionário do banco suspeitou e realizou denúncia. Com isso, descobriram que o dinheiro era proveniente de uma fraude que realizara em empresa que trabalhou anteriormente.

Riqueza incompatível com o perfil do cliente

CASO 5 Cidadãos que alegavam ser mecânicos e donas de casa recebiam grandes quantias de dinheiro em sua conta vindas de outros países. Efetuando-se investigação, descobriu-se que o dinheiro provinha de tráfico de drogas.

Alta taxa de retorno sobre investimentos de baixo risco

CASO 6 Uma conta de uma empresa que estava inativa recebeu um valor elevado de depósito. Rapidamente, esse valor foi retirado da conta para compra de ações, e, em menos de 3 meses, retornou com um valor de $100.000 a mais. Representante alegou que era de um investimento que realizou em uma empresa privada, valor excepcionalmente alto para o valor aplicado.

Relação do cliente com crimes anteriores

CASO 7 Cidadão recebeu um cheque de uma empresa em um valor elevado e sacou imediatamente o dinheiro. O banco não desconfiou da transação até receber uma denúncia que o cidadão havia roubado um cheque do antigo emprego e um passaporte para ocultar a verdadeira identidade. Essa denúncia foi levada à FIU, que efetuou investigações e descobriu esses crimes que tinham sido realizados anteriormente.

Transferências atípicas de recursos para jurisdições estrangeiras ou para outras contas

CASO 8 Cidadão abriu várias contas, em mesmo período, e recebeu valores elevados. Após receber esses valores, transferiu para contas no exterior. Movimentação causou suspeita, por isso foi realizada investigação. Descobriu-se que as transações estavam ligadas a uma organização internacional de tráfico de drogas.

Liquidação antecipada de empréstimos

CASO 9 Cidadão realizava empréstimos para comprar carros e rapidamente liquidava o empréstimo. Após investigação da movimentação, descobriu-se que o dinheiro que comprava carro era proveniente de tráfico de drogas e que, após inserir o dinheiro sujo no mercado comprando carros, vendia-os adquirindo cheques de seus clientes legais.

93REVISTA BRASILEIRA DE CONTABILIDADE

novembro / dezembro 2010 - n.º 186

check-list com itens que permi-tem a descoberta de crimes de lavagem de dinheiro. Para tanto, destacaram-se as situações de crimes financeiros; exemplos de casos de lavagem de dinheiro

divulgados pelo COAF; e as téc-nicas de investigação que os pe-ritos contadores podem utilizar para a descoberta desses crimes. O Quadro 2 apresenta a síntese das técnicas utilizadas.

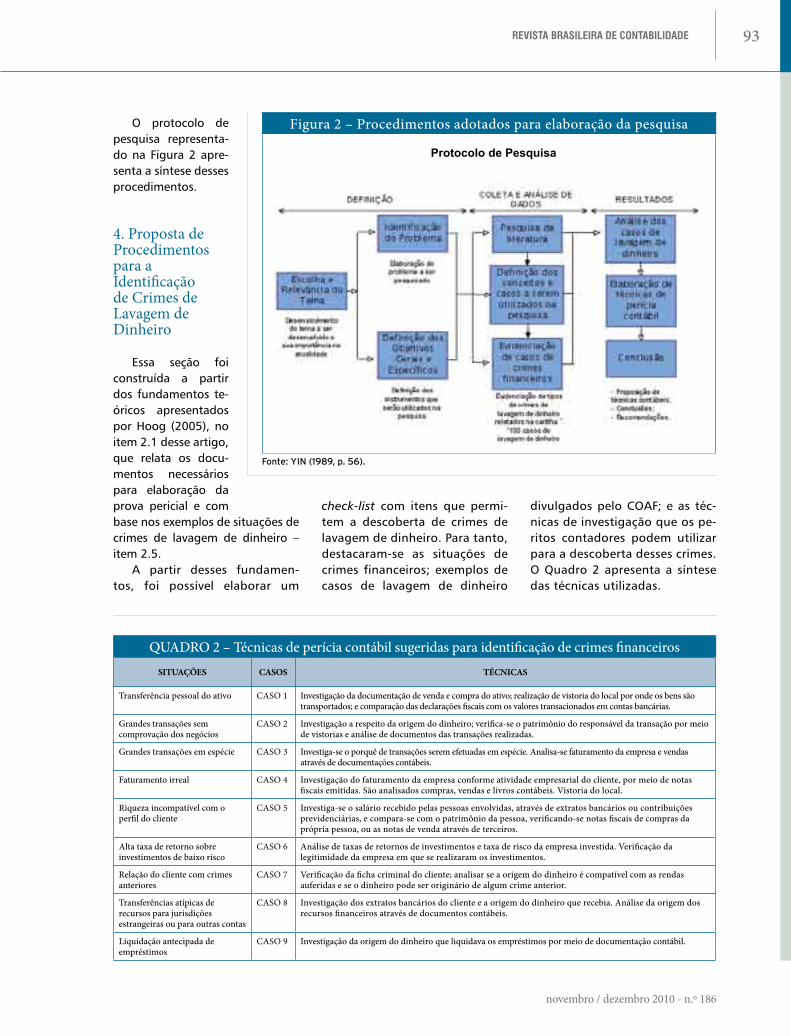

O protocolo de pesquisa representa-do na Figura 2 apre-senta a síntese desses procedimentos.

4. Proposta de Procedimentos para a Identificação de Crimes de Lavagem de Dinheiro

Essa seção foi construída a partir dos fundamentos te-óricos apresentados por Hoog (2005), no item 2.1 desse artigo, que relata os docu-mentos necessários para elaboração da prova pericial e com base nos exemplos de situações de crimes de lavagem de dinheiro – item 2.5.

A partir desses fundamen-tos, foi possível elaborar um

QUADRO 2 – Técnicas de perícia contábil sugeridas para identificação de crimes financeirosSITUAÇÕES CASOS TÉCNICAS

Transferência pessoal do ativo CASO 1 Investigação da documentação de venda e compra do ativo; realização de vistoria do local por onde os bens são transportados; e comparação das declarações fiscais com os valores transacionados em contas bancárias.

Grandes transações sem comprovação dos negócios

CASO 2 Investigação a respeito da origem do dinheiro; verifica-se o patrimônio do responsável da transação por meio de vistorias e análise de documentos das transações realizadas.

Grandes transações em espécie CASO 3 Investiga-se o porquê de transações serem efetuadas em espécie. Analisa-se faturamento da empresa e vendas através de documentações contábeis.

Faturamento irreal CASO 4 Investigação do faturamento da empresa conforme atividade empresarial do cliente, por meio de notas fiscais emitidas. São analisados compras, vendas e livros contábeis. Vistoria do local.

Riqueza incompatível com o perfil do cliente

CASO 5 Investiga-se o salário recebido pelas pessoas envolvidas, através de extratos bancários ou contribuições previdenciárias, e compara-se com o patrimônio da pessoa, verificando-se notas fiscais de compras da própria pessoa, ou as notas de venda através de terceiros.

Alta taxa de retorno sobre investimentos de baixo risco

CASO 6 Análise de taxas de retornos de investimentos e taxa de risco da empresa investida. Verificação da legitimidade da empresa em que se realizaram os investimentos.

Relação do cliente com crimes anteriores

CASO 7 Verificação da ficha criminal do cliente; analisar se a origem do dinheiro é compatível com as rendas auferidas e se o dinheiro pode ser originário de algum crime anterior.

Transferências atípicas de recursos para jurisdições estrangeiras ou para outras contas

CASO 8 Investigação dos extratos bancários do cliente e a origem do dinheiro que recebia. Análise da origem dos recursos financeiros através de documentos contábeis.

Liquidação antecipada de empréstimos

CASO 9 Investigação da origem do dinheiro que liquidava os empréstimos por meio de documentação contábil.

Figura 2 – Procedimentos adotados para elaboração da pesquisa

Fonte: YIN (1989, p. 56).

os principais tipos de crimes financeiros e elaborada proposição de técnicas para a evidenciação de crimes de lavagem de dinheiro.

Sendo assim a pesquisa pode ser classificada, quanto aos fins, como uma pesquisa exploratória; já quanto aos meios, trata-se de uma pesquisa bibliográfica (VERGARA, 2000), com consultas a sítios da internet, revistas e jornais, por se tratar de uma área escassa em publicações.

3.2 Procedimentos Adotados

Para a proposição das técnicas de perícia contábil foram analisados os casos de lavagem de dinheiro, a posição dos teóricos acerca do tema, com base na pesquisa bibliográfica, e são apresentadas as considerações finais sobre o estudo.

O protocolo de pesquisa a seguir apresenta a síntese desses procedimentos:

Protocolo de Pesquisa

Figura 2 – Procedimentos adotados para elaboração da pesquisa Fonte: YIN (1989, p. 56).

4 PROPOSTA DE PROCEDIMENTOS PARA A IDENTIFICAÇÃO DE CRIMES DE LAVAGEM DE DINHEIRO

Essa seção foi construída a partir dos fundamentos teóricos apresentados por Hoog (2005), no item 2.1 desse artigo, que relata os documentos necessários para elaboração da prova pericial, e com base nos exemplos de situações de crimes de lavagem de dinheiro – item 2.5.

94

novembro / dezembro 2010 - n.º 186

Proposição de técnicas de perícia contábil para a identificação de crimes de lavagem de dinheiro

(d) faturamento irreal; riqueza in-compatível com o perfil do cliente; (e) alta taxa de retorno sobre inves-timentos de baixo risco; (f) relação do cliente com crimes anteriores, transferências atípicas de recursos para jurisdições estrangeiras ou para outras contas; e (g) liquidação antecipada de empréstimos.

A partir dessas ações de crime de lavagem de dinheiro, foram pro-postas as técnicas de perícia contábil para a elaboração da prova, ou seja, do laudo pericial contábil, com base na literatura apresentada. Essas téc-nicas podem ser sintetizadas em:

- Análise de livros fiscais, co-merciais, e contábeis.

- Verificação de movimentação financeira de contas bancá-rias dos clientes.

- Vistoria dos locais de onde transitam as mercadorias que originam o dinheiro.

- Investigação do patrimônio das pessoas e empresas envolvidas.

- Verificação de relação da pes-soa ou empresa investigada com crimes anteriores.

Além das técnicas utilizadas para a descoberta de crimes de lavagem de dinheiro, foi possível discutir a conceituação de crimes de lavagem de dinheiro, o papel da perícia federal criminal contá-bil, a contribuição das instituições financeiras na denúncia desses cri-mes e, ainda, analisar situações de crimes de lavagem de dinheiro.

Como contribuição aos interes-sados da área de perícia contábil e crimes de lavagem de dinheiro, este trabalho apresentou técni-cas que podem ser utilizadas por peritos contadores na descoberta de crimes financeiros, bem como conceitos pouco explorados pela literatura sobre o assunto.

É importante destacar que este trabalho não esgota a amplitude das técnicas a serem utilizadas para o combate do crime de lava-gem de dinheiro, pois as organiza-ções criminosas e as técnicas uti-lizadas para realização dos crimes alteram-se a cada dia em virtude das novas tecnologias.

Para pesquisas futuras, sugere-se analisar laudos periciais elabo-rados por peritos federais criminais contábeis em crimes financeiros.

5. Considerações Finais

A partir das fundamentações expostas e das análises efetuadas, a pergunta inicial do trabalho pode ser considerada respondida, uma vez que foram propostas técnicas de perícia contábil para a eviden-ciação de crimes de lavagem de dinheiro, utilizando-se de pesquisa em literatura e legislação brasileira.

Após a análise dos crimes de lavagem de dinheiro divulgados na cartilha “100 Casos de Lavagem de Dinheiro” (GRUPO EGMONT, 2008), foram destacadas as principais ações realizadas pelos criminosos nos crimes econômicos e financeiros, a saber: (a) transferência individu-al do ativo; (b) grandes transações sem comprovação dos negócios; (c) grandes transações em espécie;

Referências

ASSIS, Ademísia Barbosa de. Crimes financeiros. Disponível em: <http://www.apcf.org.br/%C3%81reaAberta/RevistasAPCF/

tabid/177/Default.aspx>. Acesso em: 15 ago. 2008.

“É importante destacar que este trabalho não esgota a amplitude

das técnicas a serem utilizadas para o combate do crime de lavagem de dinheiro, pois as organizações

criminosas e as técnicas utilizadas para realização dos crimes alteram-se a cada dia em virtude das novas tecnologias.”

95REVISTA BRASILEIRA DE CONTABILIDADE

novembro / dezembro 2010 - n.º 186

BRASIL. Lei n.º 3.689, de 3 de outubro de 1941. Código de Processo Penal. Disponível em: < http://www.planalto.gov.br/

CCIVIL/Decreto-Lei/Del3689.htm>. Acesso em: 20 ago. 2008.

BRASIL. Lei n.º 5.869, de 11 de janeiro de 1973. Institui o Código de Processo Civil. Disponível em: < http://www.planalto.gov.

br/CCIVIL/Leis/L5869.htm>. Acesso em: 18 ago. 2008.

BRASIL. Lei n.º 9.613, de 3 de março de 1998. Dispõe sobre os crimes de “lavagem” ou ocultação de bens, direitos e valores;

a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei; cria o Conselho de Controle de Atividades

Financeiras - COAF, e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/L9613.htm>. Acesso

em: 2 ago. 2008.

CONSELHO DE CONTROLE DAS ATIVIDADES. Lavagem de dinheiro: legislação brasileira. Disponível em: <https://www.coaf.

fazenda.gov.br/conteudo/publicacoes/downloads/LivroCoaf2005.pdf >. Acesso em: 30 jul. 2008.

CONSELHO FEDERAL DE CONTABILIDADE. Normas Brasileiras de Contabilidade. Resolução n.º 858/99 – Publicada no DOU de 29 out.

1999. NBC T 13 – Da perícia contábil. Disponível em: < http://www.inpecon.com.br/nbc_t_13.htm>. Acesso em: 30 ago. 2008.

DOREA, Luiz Eduardo Carvalho; STUMVOLL, Victor Paulo; QUINTELA, Victor. Tratado de perícias criminalísticas. Campinas:

Millennium, 2003.

D’ÁURIA, Francisco. Revisão e perícia contábil. Rio de Janeiro: Nacional, 1953.

FINEIS, Otavio. Lavagem de dinheiro: desafios e perigos para o contador. Disponível em: < <http://www.milenio.com.br/

siqueira/Trab.166.doc>. Acesso em: 28 jun. 2008.

GRUPO EGMONT. 100 casos de lavagem de dinheiro. Disponível em: < https://www.coaf.fazenda.gov.br/downloads/100_Ca-

sos.pdf>. Acesso em: 20 ago. 2008.

HOOG, Wilson Alberto Zappa. Prova pericial contábil: aspectos práticos e fundamentais. Curitiba: Juruá Editora, 2005.

MCDOWELL, John; NOVIS, Gary. As consequências da lavagem de dinheiro e dos crimes financeiros. Disponível em: <http://

usinfo.state.gov/journals/ites/0501/ijep/ie0502.htm>. Acesso em: 20 ago. 2008.

MEDEIROS, Thaís Alves; NEVES JUNIOR, Idalberto José das. A qualidade do laudo pericial elaborado pelo perito-contador na

visão de magistrados do Rio de Janeiro e Brasília.

In: CONGRESSO USP DE INICIAÇÃO CIENTÍFICA, 2., 2005. São Paulo. Anais eletrônicos...Disponível em <http://www.congres-

soeac.locaweb.com.br/artigos22005/408.pdf>. Acesso em: 20 jul. 2008.

NEVES JUNIOR, Idalberto José das; MOREIRA, Evandro Marcos de Souza. Perícia federal criminal contábil: uma ferramenta ao

combate do crime organizado. In: CONGRESSO USP DE INICIAÇÃO CIENTÍFICA, 7., 2007. São Paulo. Anais eletrônicos... Dispo-

nível em: <http://www.congressoeac.locaweb.com.br/artigos72007/56.pdf>. Acesso em: 20 jun. 2008.

ORNELAS, Martinho Mauricio Gomes de. Perícia contábil. São Paulo: Atlas, 2007.

SÁ, Antônio Lopes de. Perícia contábil. São Paulo: Atlas, 1997.

SOUZA, Fernando de Jesus. Perícia contábil e prevenção de fraude. Disponível em <http://www.apcf.org.br/%C3%81reaAberta/

RevistasAPCF/tabid/177/Default.aspx>. Acesso em: 15 ago. 2008.

VERGARA, Sylvia Constant. Projeto e relatório de pesquisa em administração. São Paulo: Atlas, 2000.

YIN, Robert. Case study research: design and methods. Newbury: Sage Publications, 1989.