Apresentação 2T08

18

-

Upload

parana-banco -

Category

Documents

-

view

183 -

download

0

Transcript of Apresentação 2T08

As Demonstrações Financeiras estão apresentadas de forma consolidada para o 2T08 e

1S08 e “pro-forma” para o 1T07 e 1S07, abrangendo demonstrações financeiras do

Paraná Banco, suas controladas, o Fundo de Investimento em Direitos Creditórios

Paraná Banco I, o Fundo de Investimento em Direitos Creditórios Paraná Banco II

(“FIDCs”) e a J. Malucelli Seguradora.

No 1T07 o Paraná Banco detinha apenas 15% da J. Malucelli Seguradora. As

demonstrações “pro-forma” deste período incluem 100% da Seguradora.

As mesmas foram elaboradas com base nas práticas contábeis emanadas da legislação

societária associadas às normas e instruções do CMN, do Bacen e da Comissão de

Valores Mobiliários.

As informações contidas neste material sobre eventos futuros estão expostas a riscos e

incertezas e sujeitas a alterações, decorrentes, entre outros fatores: do comportamento

do mercado, da situação econômica e política do Brasil e de modificações legislativas e

regulamentares. As informações aqui apresentadas são inteiramente baseadas nas

expectativas da Administração do Banco quanto ao seu desempenho futuro, não

constituindo qualquer garantia de resultados.

Disclaimer

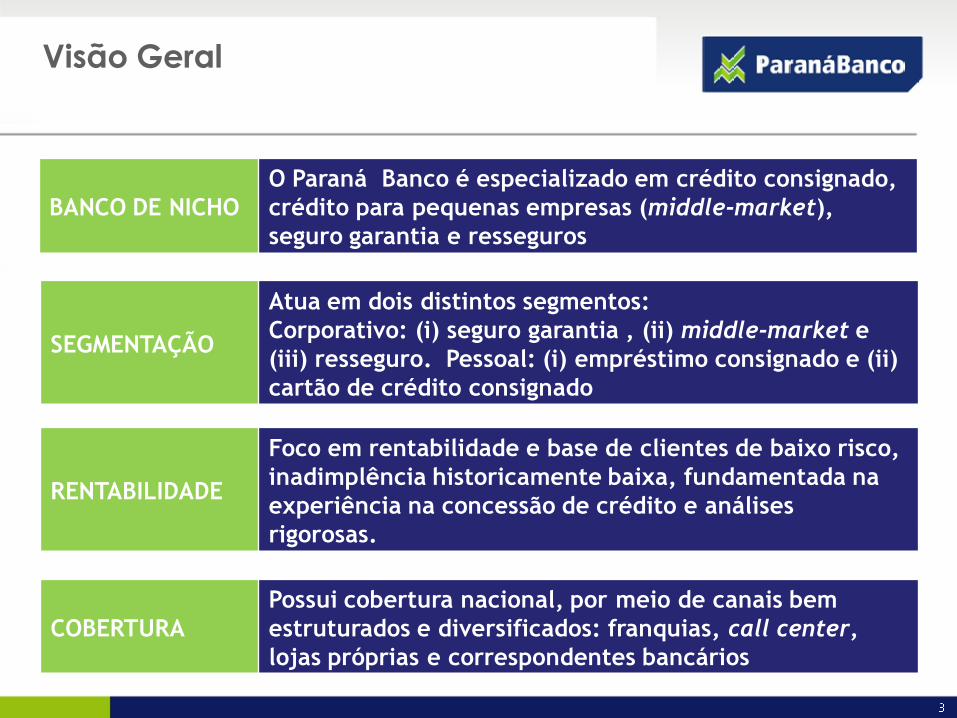

Visão Geral

BANCO DE NICHO

O Paraná Banco é especializado em crédito consignado,

crédito para pequenas empresas (middle-market),

seguro garantia e resseguros

SEGMENTAÇÃO

Atua em dois distintos segmentos:

Corporativo: (i) seguro garantia , (ii) middle-market e

(iii) resseguro. Pessoal: (i) empréstimo consignado e (ii)

cartão de crédito consignado

RENTABILIDADE

Foco em rentabilidade e base de clientes de baixo risco,

inadimplência historicamente baixa, fundamentada na

experiência na concessão de crédito e análises

rigorosas.

COBERTURA

Possui cobertura nacional, por meio de canais bem

estruturados e diversificados: franquias, call center,

lojas próprias e correspondentes bancários

Destaques do 2T08

63,5%

Carteira de crédito

2T08 x 2T07

62,0%

Resultado da

intermediação financeira

2T08 x 2T07

37,9%

Lucro líquido

2T08 x 2T07

- 8,98%

Índice de eficiência

2T08 x 2T07

- 0,4 p.p.Índice de

inadimplência

2T08 x 2T07

- 45,0 p.p.

Índice de Basiléia

2T08 x 2T07

ELEVADO E SUSTENTÁVEL

CRESCIMENTO E RENTABILIDADE

Franquias

Canais de Distribuição

Lojas Próprias

• Controle dos riscos de imagem e operacional

• Canal de distribuição único e inovador

• Garantia de exclusividade e contratos de longo

prazo

• Expansão do mix de produtos

Inauguração de 2 novas lojas no 2T08: Curitiba

e Brasília

92 franquias em

operação e 26 em

desenvolvimento

• Localizadas em grandes centros aonde a

demanda e a concorrência são maiores

• Também têm função de regionais

Call CenterCorrespondentes

Rede de 628 correspondentes

espalhados por todo

Brasil

24 pontos de atendimento compõe a

estrutura atual

• O mais tradicional canal do segmento

• Modelo altamente escalável

• Amplo espectro de convênios para trabalhar

• Sistema de TI amigável: Portal do

Correspondente

• Grande Capilaridade

• Ausência de comissões

• Defesa de Carteira

• Compra de Dívidas

• Refinaciamentos

• Campanhas de Marketing

Canais de Distribuição

Originação, Comissões e Canais Alternativos

* Os Canais Alternativos são compostos por: Franquias, Lojas Próprias e Call Center

5%

3%

9%

7%

10%

21%

28%

31%

30%

2T06 3T06 4T06 1T07 2T07 3T07 4T07 1T08 2T08

58,7%

10%

8,10%7,10% 5,98%

2T07 1T08 2T08

Evolução dos canais alternativos

Comissões sobre originaçãoOriginação de crédito

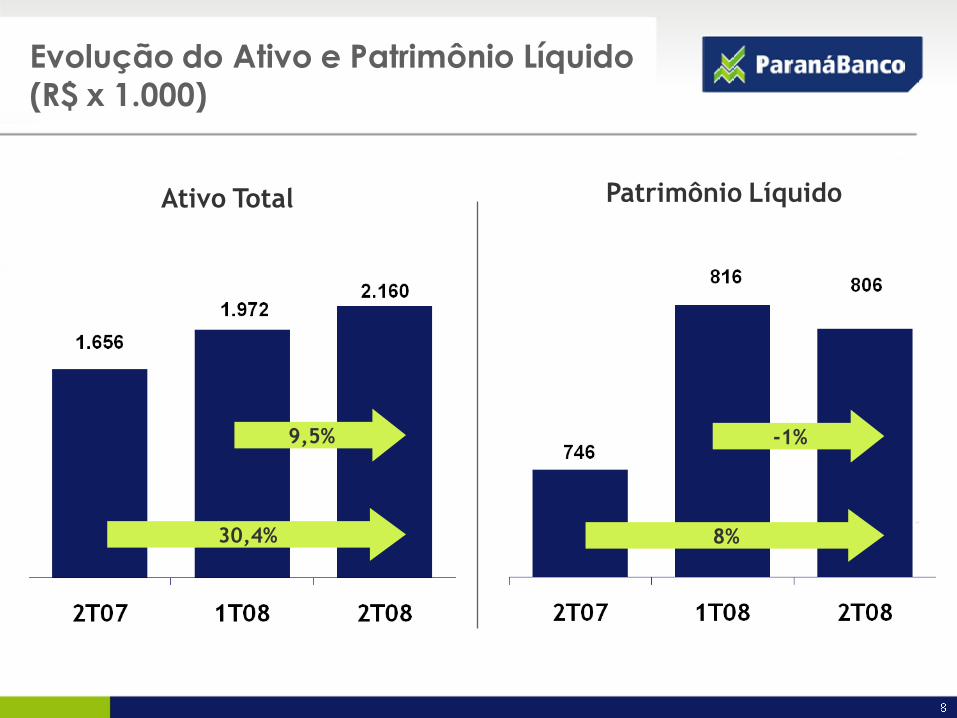

Evolução do Ativo e Patrimônio Líquido(R$ x 1.000)

Ativo Total Patrimônio Líquido

30,4%

9,5%

8%

-1%

Evolução da Carteira de Crédito

O saldo total da carteira de crédito atingiu a soma de R$ 1.416,4

milhões no 2T08 e teve melhora em sua qualidade

866,2

1.310,9 1.416,4

2T07 1T08 2T08

81%

8%

94,7%

5,4%

2T07

AA-C

96,0%

4,0%

2T08

D-H

Categoria de riscoCarteira de crédito

Operações de captação no mercado (R$)

48,8%

654.754

1.039.728

71.508

41.268

2T07 2T08

Depóstios Totais Recursos, aceites e emissões de títulos

22.9%

32.9%10.0%

8.8%

25.4%

FIDCs

Inv. Institucionais

Partes Relacionadas

Pessoas Físicas

Outras Empresas

Origens da captaçãoDepósitos totais

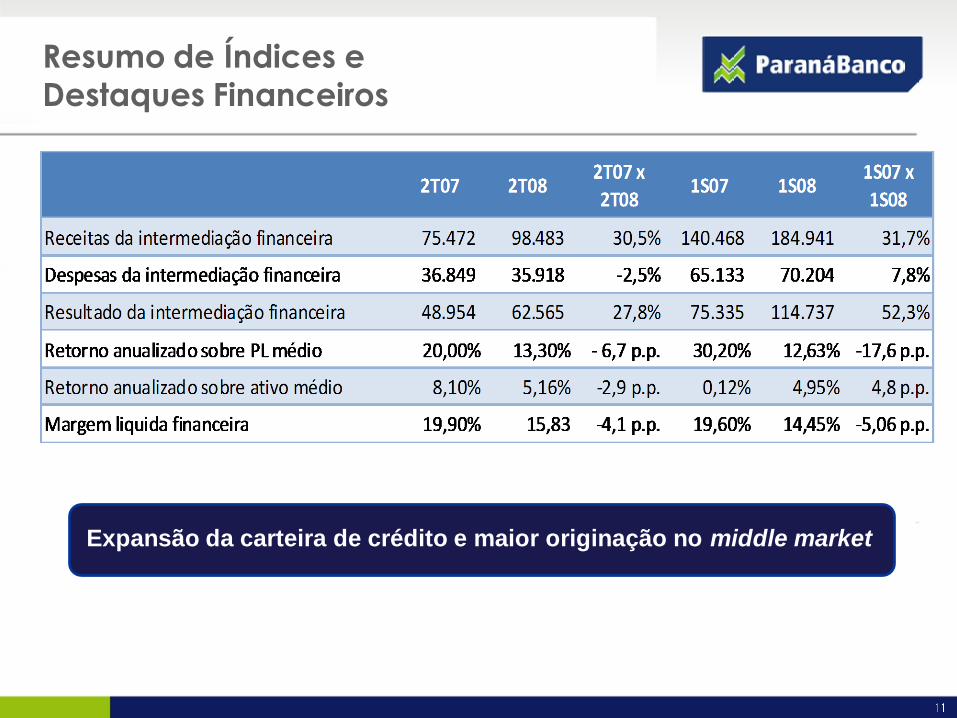

Resumo de Índices e Destaques Financeiros

Expansão da carteira de crédito e maior originação no middle market

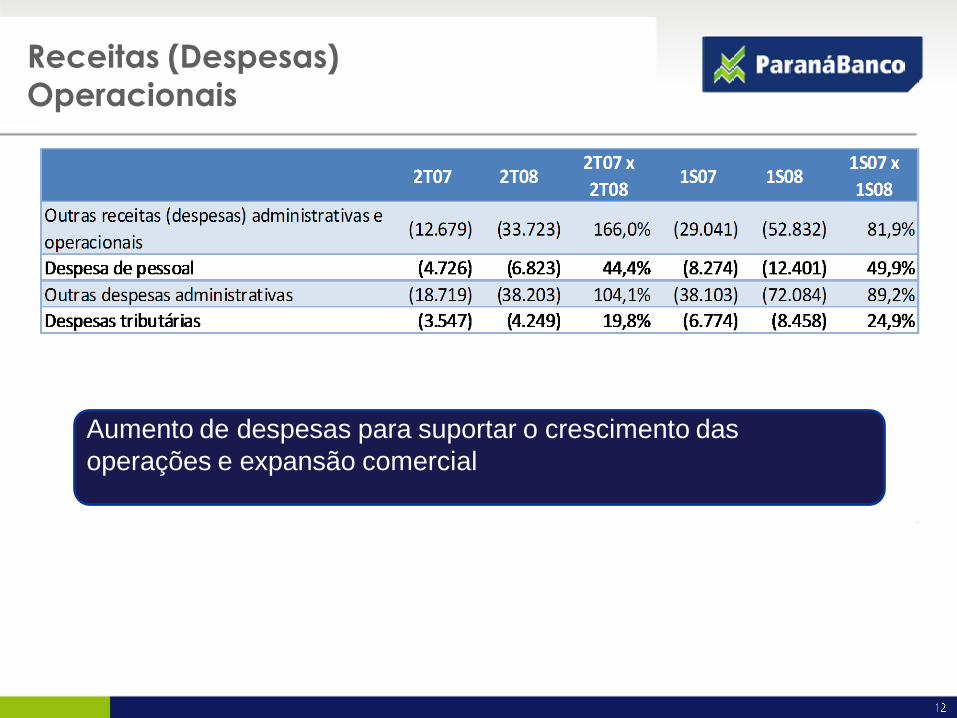

Receitas (Despesas) Operacionais

(11.786) 9%

Aumento de despesas para suportar o crescimento das

operações e expansão comercial

27% 28% 24% 34% 30% 37% 42%

50%

41%

77,998,6

164,5

134,7

205,4

167,6194,7

346,2

153,5

2000 2001 2002 2003 2004 2005 2006 2007 mai/08

J. Malucelli Seguradora Outras Seguradoras

Mercado de Seguro Garantia

* Fonte: SUSEP

Evolução Anual – Seguro Garantia

Prêmios Diretos (R$ x 1.000)

50%42%37%24% 34% 30%28%27%Líder absoluta no mercado de

seguro garantia com 41% de

market share...

.. E com um ROE de 31% no

1S08

Mercado de Seguro Garantia

Evolução do Sinistro e Sinistralidade

• Fonte: SUSEP

5,6%0,6%

0%

10%

20%

30%

40%

50%

2000 2002 2004 2006 mai/08

Mercado J. Malucelli Seguradora

6

28 36 33

38

76

30

16 9

0 1 0 0 0 4 2 6 0

2000 2002 2004 2006 2008*

Volume de Sinistros Mercado

Volume de Sinistros J. Malucelli Seg

Eficiência na avaliação de

riscos é corroborada pela

baixa sinistralidade

Indicadores de sinistralidade

mostram uma confortável

situação frente ao mercado

Governança Corporativa

Conselho de Administração autorizou o encerramento do programa

de recompra de ações, em 7 de julho de 2008, e cancelamento das

ações adquiridas sem redução do capital social. Um novo programa

foi instituído, com prazo máximo até 7 de julho de 2009.

Foi autorizado pelo Conselho de Administração a criação de um

programa de ADRs nível1. O programa já recebeu autorizações da

CVM e BACEN e tem inicio previsto par agosto de 2008.

Em 3 de julho, foi aprovado pelo Conselho de Administração o

pagamento de JCP no valor total de R$ 18,2 milhões, o que equivale

a R$ 0,17 por ação.

Novos investimentos

CANAIS DE

DISTRIBUIÇÃO

Investimento em canais alternativos como franquias,

call center e lojas próprias. Visam maior controle e

redução de custos, proporcionando melhores margens.

MIDDLE-MARKET

Aproveitando a sinergia com a J. Malucelli Seguradora, o

Banco está investindo em plataformas de middle-

market.

PRODUTOS

O Banco mantém a preocupação de criar diversificação

em seu portfólio e tem criado produtos e serviços

inovadores, como a primeira resseguradora privada do

país.

ESTRUTURA

Contratação de novas equipes, criação de áreas de

suporte, investimentos em tecnologias e infra-estrutura

para suportar o crescimento almejado.

Evolução Preço da AçãoPRBC4

0

500

1000

1500

2000

2500

0

20

40

60

80

100

120

VO

LU

ME

DIÁ

RIO

NE

GO

CIA

DO

(R

$ M

ilh

are

s)

EV

OLU

ÇÃ

O D

O P

RE

O D

AS

AÇ

ÕE

S (

base 1

00

)

Luis César Miara André NacliDiretor Financeiro e de Relações com Investidores Analista de RI

Tel: (41) 3351-9961 Tel: (41) 3351-9645

Ricardo Rosanova Garcia Mauricio N. G. FanganielloGerente de RI Coordenador de RI

Tel: (41) 3351-9812 Tel: (41) 3351-9765

e-mail: [email protected]

IR Website: www.paranabanco.com.br/ri

Contatos RI

Este material pode incluir estimativas e declarações futuras. Essas estimativas e declarações futuras têm por embasamento, em grande parte, expectativas

atuais e projeções sobre eventos futuros e tendências financeiras que afetam ou podem afetar os nossos negócios. Muitos fatores importantes podem afetar

adversamente os resultados do Banco Paraná Banco tais como previstos em nossas estimativas e declarações futuras. Tais fatores incluem, entre outros, os

seguintes: conjuntura econômica nacional e internacional, políticas fiscal, cambial e monetária, aumento da concorrência no setor de crédito consignado,

habilidade do Banco Paraná Banco em obter funding para suas operações e alterações nas normas do Banco Central. As palavras “acredita”, “pode”,

“poderá”, “visa”, “estima”, “continua”, “antecipa”, “pretende”, “espera” e outras palavras similares têm por objetivo identificar estimativas e projeções.

As considerações sobre estimativas e declarações futuras incluem informações atinentes a resultados e projeções, estratégia, posição concorrência,

ambiente do setor, oportunidades de crescimento, os efeitos de regulamentação futura e os efeitos da concorrência.

Tais estimativas e projeções referem-se apenas à data em que foram expressas, sendo que não assumimos a obrigação de atualizar publicamente ou revisar

quaisquer dessas estimativas em razão da ocorrência de nova informação, eventos futuros ou de quaisquer outros fatores. Em vista dos riscos e incertezas

aqui descritos, as estimativas e declarações futuras constantes deste material podem não vir a se concretizar. Tendo em vista estas limitações, os acionistas

e investidores não devem tomar quaisquer decisões com base nas estimativas, projeções e declarações futuras contidas neste material.

![Apimec-MG 260809 [Modo de Compatibilidade]€¦ · 2T09 1T09 2T08 QoQ YoY Máquinas – Ferramentas Em R$ (Milhões) 64,6 50,3 114,9 28,4% -43,8% Em unidades vendidas 319 246 650](https://static.fdocumentos.com/doc/165x107/5f27ed1c9684585f5a196d72/apimec-mg-260809-modo-de-compatibilidade-2t09-1t09-2t08-qoq-yoy-mquinas-a.jpg)