DOCUMENTO PROTEGIDO PELA LEI DE DIREITO AUTORAL · A análise de balanços também conhecida como...

52

UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO SENSU” AVM FACULDADE INTEGRADA A IMPORTÂNCIA DA ANÁLISE DE BALANÇOS PARA DIAGNOSTICAR A SITUAÇÃO ECONÔMICO-FINANCEIRA DE UMA ORGANIZAÇÃO Por: Paulo Sérgio de Souza Júnior Orientadora Profª. Luciana Madeira Rio de Janeiro 2014 DOCUMENTO PROTEGIDO PELA LEI DE DIREITO AUTORAL

Transcript of DOCUMENTO PROTEGIDO PELA LEI DE DIREITO AUTORAL · A análise de balanços também conhecida como...

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A IMPORTÂNCIA DA ANÁLISE DE BALANÇOS PARA

DIAGNOSTICAR A SITUAÇÃO ECONÔMICO-FINANCEIRA DE

UMA ORGANIZAÇÃO

Por: Paulo Sérgio de Souza Júnior

Orientadora

Profª. Luciana Madeira

Rio de Janeiro

2014

DOCU

MENTO

PRO

TEGID

O PEL

A LE

I DE D

IREIT

O AUTO

RAL

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A IMPORTÂNCIA DA ANÁLISE DE BALANÇOS PARA

DIAGNOSTICAR A SITUAÇÃO ECONÔMICO-FINANCEIRA DE

UMA ORGANIZAÇÃO

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Auditoria e Controladoria.

Por: Paulo S. de Souza Jr.

3

AGRADECIMENTOS

A todo corpo docente do Instituto A Vez

do Mestre, em especial à professora

Luciana Madeira pela orientação neste

trabalho, e aos colegas de classe.

4

DEDICATÓRIA

A Deus, meu senhor, que tanto me

iluminou nessa jornada.

A meus pais, meu porto-seguro.

À Clara Pimentel, minha amada esposa,

parte essencial da minha vida.

5

RESUMO

A análise de balanços também conhecida como análise contábil, tem

como objeto de estudo, a análise e a interpretação das demonstrações

contábeis ou financeiras, formalmente elaboradas pela empresa de maneira

clara e fidedigna. O seu objetivo é avaliar a situação da empresa em seus

aspectos econômicos, financeiros e patrimoniais.

Por isso, esse trabalho priorizou estudar mais detalhadamente o

referido assunto, analisando em especial as demonstrações contábeis de

maior importância, os métodos de análise contábil, os indicadores econômico-

financeiros e outros conceitos relacionados ao entendimento do assunto.

O objetivo desta análise é verificar como a análise de balanços pode

auxiliar na formação de uma opinião fundamentada da situação econômico-

financeira evidenciada nas demonstrações contábeis de uma empresa.

O método utilizado foi a pesquisa bibliográfica em matérias dos últimos

dez anos. Foram levantados dados e informações através da consulta a livros

e documentos eletrônicos. Após este levantamento, foi feita uma análise dos

dados, permitindo, então, que este autor construísse bases cognitivas para a

conclusão do trabalho.

Notou-se ao fim do trabalho, que a análise de balanços por meio da

análise vertical e horizontal, e da interpretação dos índices de liquidez,

rentabilidade e estrutura de capital é capaz de extrair tendências extrair

tendências, comparar desempenho de sua empresa com outras do mesmo

segmento, determinar características setoriais e regionais e com relativo

cuidado estabelecer parâmetros. Com isso, possibilita que o gestor financeiro

possa decidir sobre ações de suma importância como: os processos de

concessão de crédito e decisões de investimento de sua empresa. Sendo

capaz também, de demonstrar como está a situação econômico-financeira de

uma entidade em um dado momento, e fornecer subsídios para as decisões

acerca do futuro da empresa.

6

METODOLOGIA

Quanto aos procedimentos metodológicos, este autor tomará por base

a classificação apresentada por Vergara (2010), que qualifica o tipo de

pesquisa em relação a dois aspectos: quanto aos fins e quanto aos meios.

Quanto aos fins, a presente pesquisa será exploratória, pois o assunto

será trabalhado através dos conceitos de autores de grande relevância para o

tema como: Alexandre Assaf Neto, Adriano Blatt, Hilário Franco, Lawrence

Gitman, Sérgio de Iudícibus, Jorge Niyama, César Silva, Dante Matarazzo,

entre outros.

Já quanto aos meios, a pesquisa define-se como bibliográfica em

materiais dos últimos 10 anos, pois será realizada mediante consulta de livros,

artigos e documentos eletrônicos acerca dos assuntos em voga.

Em um primeiro momento, levantar-se-ão os dados e informações

sobre o tema do trabalho. Após isto, realizar-se-á a centralização e análise das

informações coletadas, permitindo a conclusão do trabalho.

O método utilizado nesta monografia é limitado no que se refere a sua

vasta abrangência, pois não se trata de um estudo de caso sobre determinada

empresa. Trata-se de uma tentativa de criar um resumo teórico que possa ser

aplicado a diversas empresas que divulguem para o público seus balanços.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - A gestão financeira e as demonstrações contábeis..................10

CAPÍTULO II - Os métodos e a importância da análise contábil......................26

CAPÍTULO III - Os indicadores econômico-financeiros....................................32

CAPÍTULO IV - O capital de giro, a geração de caixa e a alavancagem........

...........................financeira...............................................................................41

CONCLUSÃO 46

REFERÊNCIAS BIBLIOGRAFICAS 48

ÍNDICE 50

FOLHA DE AVALIAÇÃO xx

8

INTRODUÇÃO

No final do século XIX surgiu a análise de balanços, quando os

banqueiros americanos passaram a solicitar os mesmos às empresas

tomadoras de empréstimos. Porém, os referidos dados eram examinados de

maneira superficial, sem nenhuma técnica analítica ou tentativa de medição

quantitativa.

Somente no início do século XX a literatura contábil passou a citar, de

maneira muito vaga, a importância de comparar os dados das demonstrações

contábeis. Com o passar dos anos, a noção de comparação de diversos itens

foi se desenvolvendo. E em 1919, Alexandre Wall, precursor do estudo desta

temática, apresentou um modelo de análise de balanços por meio de índices,

demonstrando assim a necessidade de considerar outras relações, além

daquelas comumente citadas por outros autores anteriormente. Ele, também

foi corresponsável, pelo desenvolvimento de fórmulas matemáticas de

avaliação de empresas, ponderando diversos índices no balanço.

Em terras brasileiras, até o final da década de 60, na prática, pouco se

utilizava esse instrumento. O marco inicial foi a criação do SERASA, empresa

de análises e informações para decisões de crédito e apoio a negócios.

Segundo Silva (2011) a análise contábil, ou análise das demonstrações

contábeis, ou simplesmente análise de balanços, resume-se em calcular

quocientes e avaliar seus significados. Esta técnica possibilita ao gestor

financeiro extrair tendências, comparar desempenho de sua empresa com

outras do mesmo segmento, determinar características setoriais e regionais e

com relativo cuidado estabelecer parâmetros.

Também para Silva (2011), as principais ferramentas de análise de

balanços são os indicadores econômico-financeiros, a análise vertical e a

análise horizontal. É importante destacar que, em geral, a base da informação

utilizada são as informações contábeis obtidas pela contabilidade societária,

por meio das seguintes demonstrações: balanço patrimonial, demonstração do

resultado do exercício, demonstração do fluxo de caixa, demonstração das

mutações do patrimônio líquido e demonstração do valor adicionado.

9

Atualmente, a análise de balanço é fundamental para os processos de

concessão de crédito e decisões de investimento de uma empresa. Através da

análise das demonstrações financeiras é possível: identificar os pontos críticos

dentro da organização e apresentar imediatamente um esboço das prioridades

para solucionar esses problemas.

A correta noção da estrutura das demonstrações financeiras e

conhecimento para analisá-las, irão auxiliar o administrador em suas tomadas

de decisões; criando assim, a possibilidade de grandes retornos financeiros e

crescimento à empresa. Por meio desses conhecimentos também é possível

identificar e descobrir a política financeira dos concorrentes e, com isso, adotar

critérios que poderão superá-los.

No mercado de trabalho atual, as empresas buscam profissionais

capacitados e com vasto conhecimento tanto no aspecto teórico quanto no

prático, com habilidades em análise, planejamento e controle de sistemas

financeiros.

A presente monografia pretende responder o seguinte problema: como

a análise de balanços pode auxiliar na formação de uma opinião

fundamentada da situação econômico-financeira evidenciada nas

demonstrações contábeis de uma empresa? E, tem como seu objetivo principal

a apresentação das principais ferramentas utilizadas atualmente na análise

das demonstrações contábeis para determinação da situação econômico-

financeira de uma empresa.

Para alcançar seu objetivo final, este autor, pretende desenvolver ao

longo dos capítulos os seguintes pontos: identificação dos sistemas de

informações contábeis, e das teorias de análise de balanços, apresentação

dos métodos e da importância da análise de balanços, caracterização dos

indicadores de liquidez, rentabilidade e estrutura de capital. E por fim, a análise

dos conceitos de: capital de giro, geração de caixa e alavancagem financeira.

10

CAPÍTULO I

A GESTÃO FINANCEIRA E AS DEMONSTRAÇÕES

CONTÁBEIS

Os objetivos da Contabilidade são; mensurar, registrar e informar os

aspectos que envolvem o patrimônio seja de pessoas físicas ou jurídicas.

Esses aspectos são divulgados através de relatórios contábeis, responsáveis

por evidenciar a movimentação ocorrida em determinado espaço de tempo,

abordando tanto aspectos qualitativos quanto quantitativos.

As representações dos impactos do ambiente econômico no

patrimônio das organizações seguem uma nomenclatura, padronizada em

normas por órgãos competentes para tal, atribuída a cada item sujeito ao

registro pela Contabilidade. Essa nomenclatura é grande importância, pois a

partir dela será possível que os usuários internos e externos sejam capazes de

extrair informações que serviram de suporte ao processo de tomada de

decisão.

Fica assim evidenciado o papel fundamental da Contabilidade na

função de apoio a Gestão Financeira, pois a primeira alimenta a segunda com

informações úteis, que servirão para nortear os caminhos de uma empresa

rumo ao sucesso.

1.1 – Definindo finanças

Finanças podem ser definidas como a arte e a ciência responsável

pela gestão de ativos financeiros. Segundo Gitman (2002) é a arte e a ciência

de administrar fundos, ocupando-se de mercados, instituições e instrumentos

que envolvem a transferência desses fundos entre pessoas, empresas e

governo.

Esta área tem como objeto de seu estudo a maneira como as pessoas

alocam seus recursos ao longo de um período de tempo, com o objetivo de

11

obter benefícios com esta alocação. Enfoca como deve ser feita a gestão do

capital, onde e como ele deve ser aplicado, visando sempre o melhor retorno

possível.

A gestão financeira é necessária desde a implementação de um

negócio, gestão e ampliação deste, a fim de que se satisfaça a necessidade de

maximização de riquezas. Portanto, pode-se afirmar que o maior objetivo da

administração financeira é a gestão de recursos para que seja possível

alcançar as metas e objetivos estabelecidos por uma determinada empresa.

1.2 – O papel do gestor financeiro

As atividades que envolvem a gestão financeira se baseiam no estudo

e na análise de dados retirados das demonstrações contábeis de uma

empresa: balanço patrimonial, demonstração do resultado do exercício, do

fluxo de caixa da empresa, entre outras. Com isso, pode-se ter a correta noção

da quantia real disponível para financiamentos das atividades atuais e das

novas atividades a serem implantadas.

É nesse contexto que surge a figura do gestor financeiro, suas funções

típicas são: análise planejamento e controle financeiro. E sob sua

responsabilidade estão algumas decisões empresariais de suma importância

como, por exemplo: decisões de financiamento, decisões de investimento e

decisões operacionais em seus aspectos econômicos. Possui como seu maior

objetivo a maximização da riqueza do acionista a longo prazo, dado um nível

de risco.

1.3 – Apresentação das demonstrações contábeis

Segundo o Comitê de pronunciamentos Contábeis do Instituo dos

Auditores Independentes do Brasil, o IBRACON,

"as demonstrações contábeis são uma representação monetária estruturada da posição patrimonial e financeira em determinada data e das transações realizadas por uma entidade no período findo nessa data. O objetivo das

12

demonstrações contábeis de uso geral é fornecer informações sobre a posição patrimonial e financeira, o resultado e o fluxo financeiro de uma entidade, que são úteis para uma ampla variedade de usuários na tomada de decisões. As demonstrações contábeis também mostram os resultados do gerenciamento, pela Administração, dos recursos que lhe são confiados." (NPC 27, 2005)

Segundo o Conselho Federal de Contabilidade as demonstrações

contábeis devem seguir os princípios contábeis e apresentar determinadas

características qualitativas, que serão objeto de estudo desta monografia.

Também serão exploradas as seguintes demonstrações: balanço patrimonial,

demonstração do resultado, demonstração dos lucros ou prejuízos

acumulados, podendo ser substituído pela demonstração das mutações do

patrimônio líquido, demonstração dos fluxos de caixa,e demonstração do valor

agregado; e por fim, notas explicativas, incluindo a descrição das práticas

contábeis.

O conteúdo que será apresentado no presente capítulo desta

monografia é uma consolidação de itens de maior relevância que estão

descritos nas seguintes Resoluções e Normas Brasileiras de Contabilidade

expedidas pelo Conselho Federal de Contabilidade: especialmente as

resoluções 750/93 (Princípios de Contabilidade); 1.121/08 (NBC TG – Estrutura

Conceitual); 1.185/09 (NBC TG 26 – Apresentação das Demonstrações

Contábeis); 1.255/09 (NBC TG 1000 – Contabilidade para Pequenas e Médias

Empresas) e 1.330/10 (ITG 2000 – Escrituração Contábil), as quais tratam,

principalmente, da confecção e apresentação das Demonstrações Contábeis.

1.3.1 – Princípios da Contabilidade

Inspirado na escola européia, o Conselho Federal de Contabilidade

através das resoluções 750 e 754, instituiu os princípios fundamentais da

contabilidade. Após a publicação da resolução 1.282 pelo CFC ocorreram duas

mudanças: os PFC passaram a denominar-se princípios contábeis e o princípio

da atualização monetária foi incorporado pelo princípio do registro pelo valor

original. Atualmente têm-se seis princípios, assim definidos por Niyama (2011):

13

a) Entidade: o patrimônio da entidade não se confunde com o dos

sócios;

b) Continuidade: a continuidade ou não da entidade deve ser

considerada na classificação e avaliação dos ativos e passivos;

c) Oportunidade: o registro contábil deve ser feito de imediato e na

extensão correta;

d) Registro pelo valor original e Atualização monetária: os registros

devem ser feitos pelos valores originais das transações (em moeda

do país), levando em consideração a inflação;

e) Competência: receitas e despesas devem ser registradas no

período em que ocorreram;

f) Prudência: deve-se optar pelo menor valor do ativo e pelo maior

valor do passivo, sempre que as opções forem igualmente

adequadas.

1.3.2 – Características qualitativas das demonstrações contábeis

Aprovadas pelo Comitê de Pronunciamentos Contábeis em março de

2008, a preparação e apresentação das demonstrações contábeis para

usuários externos deve apresentar alguns aspectos básicos. Esses aspectos

são características qualitativas que as demonstrações devem evidenciar para

que sejam úteis a à gestão empresarial. Segundo Niyama (2011) são elas:

a) Compreensibilidade: devem ser entendidas pelo usuário;

b) Relevância: devem ser relevantes em relação ao usuário;

c) Confiabilidade: devem estar livres de erros e vieses;

d) Comparabilidade: o usuário deve ser capaz de comparar

demonstrações de diferentes entidades;

e) Tempestividade: a informação deve ser oferecida dentro do tempo

de execução da decisão;

f) Equilíbrio entre custo e benefício: os benefícios derivados da

informação devem exceder os custos de sua produção.

14

1.3.3 – Balanço Patrimonial

Conforme os artigos 176 a 182 e o artigo 187, da Lei 6.404/76,

conhecida como a Lei Societária, e segundo NBC T.3, o Balanço Patrimonial é

constituído pelo Ativo, pelo Passivo e pelo Patrimônio Líquido. Esta

demonstração contempla todas as operações ocorridas em uma empresa, seja

entre contas patrimoniais ou entre contas patrimoniais e de resultado.

O Balanço Patrimonial é composto pelo ativo que representa as

aplicações de recursos, os bens e direitos; pelo passivo que representa as

origens dos recursos, oriundo de capital de terceiros; e pelo patrimônio líquido

que também representa a origem dos recursos, porém oriundo do capital

próprio. Trata-se de um relatório de extrema valia, pois é através dele que o

usuário terá condições de saber, a qualquer momento, a situação de sua

empresa e a constituição do seu patrimônio.

A Situação Líquida ou Patrimônio Líquido de uma empresa é

considerada como a diferença entre a soma dos bens mais direitos diminuídos

das obrigações e representa o capital próprio da companhia, pois pertencem

aos proprietários da empresa ou acionistas. A fórmula seria a seguinte: BENS

+ DIREITOS – OBRIGAÇÕES = SITUAÇÃO LÍQUIDA OU PATRIMÔNIO

LÍQUIDO.

No Patrimônio Líquido podem ocorrer três situações, são elas: quando

o ativo é maior que o passivo, tem-se uma situação líquida ou patrimônio

líquido positivo; quando o passivo é maior do que o ativo, tem-se uma situação

líquida ou patrimônio líquido negativo, ou passivo a descoberto; e por fim,

quando o ativo é igual ao passivo, tem-se uma situação líquida ou patrimônio

líquido nulo.

A Lei 11.638/07 foi responsável pela definição da atual composição

dos elementos do Balanço Patrimonial: ativo circulante e não circulante (onde

as contas são dispostas em ordem decrescente de liquidez); passivo circulante

e não circulante (onde as contas são dispostas em ordem crescente das

exigibilidades); e patrimônio líquido. Os quadros 1 e 2, abaixo, demonstram as

respectivas composições.

15

ATIVO

CIRCULANTE

Disponibilidades

Direitos realizáveis até o exercício seguinte

Despesas exercício seguinte

NÃO CIRCULANTE

Realizável a longo prazo

Direitos realizáveis após o exercício seguinte

Créditos com pessoas ligadas

Investimentos

(-) Provisão para perdas prováveis de realização

Imobilizado

(-) Depreciação, Amortização ou Exaustão acumulada

Intangível

(-) Amortização acumulada

Quadro 1 - Composição do ativo

PASSIVO

CIRCULANTE

Exigibilidades a Curto Prazo (obrigações vencíveis exercício seguinte)

NÃO CIRCULANTE

Exigibilidades a Longo Prazo (obrigações vencíveis em prazo maior)

PATRIMÔNIO LÍQUIDO

Capital Social

Reservas de Capital

Ajustes de Avaliação Patrimonial

Reservas de Lucros

Ações/Quotas em Tesouraria

Prejuízos Acumulados

Quadro 2 - Composição do passivo e do patrimônio líquido

1.3.4 – Demonstração do Resultado do Exercício

16

A Demonstração do Resultado do Exercício (DRE) foi instituída pelo

artigo 187 da Lei 6.404/76. Este relatório contábil é elaborado em conjunto com

o balanço patrimonial, e, é composto por: receitas, despesas, custos, perdas e

ganhos de uma determinada entidade. Seu objetivo é apresentar

resumidamente, em uma disposição vertical, o resultado apurado em relação

ao conjunto de operações realizadas em um determinado espaço de tempo,

normalmente, de doze meses. Segundo o renomado autor Iudícibus

“A Demonstração do Resultado do Exercício é um resumo

ordenado das receitas e despesas da empresa em determinado

período. É apresentada de forma dedutiva (vertical), ou seja,

das receitas subtraem-se as despesas e em seguida, indica-se

o resultado (lucro ou prejuízo)” (2004, p.194)

A Demonstração do Resultado do Exercício deve ser elaborada com

base no regime de competência, ou seja, as receitas e despesas que nela são

demonstradas devem ser incluídas na operação do resultado do período em

que ocorreram, simultaneamente quando se correlacionam, independente se

foram pagas ou não.

Segundo Marion (2003, p. 127) “A DRE é extremamente relevante para

avaliar o desempenho da empresa e a eficiência dos gestores em obter

resultado positivo. O lucro é o objetivo principal das empresas”. Essa

demonstração apresenta a despesa consumida (utilizada) e a receita gerada

(ganha), o que colabora para que sua utilidade seja bastante significativa a

diversos usuários. Pode ser útil aos gestores da própria entidade, seus

acionistas, aos bancos financiadores, e até mesmo ao governo. Sempre que a

DRE retratar de forma fiel a situação de uma empresa, por meio dela será

possível realizar uma gestão voltada para a eficiência e competência.

No Brasil, de acordo com a legislação supracitada, as empresas

deverão discriminar determinados itens na demonstração do resultado do

exercício, cuja estrutura deverá ser composta conforme o quadro abaixo.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

FATURAMENTO BRUTO (somente quando se tratar de empresa industrial)

(-) IPI (imposto por fora)

17

= RECEITA OPERACIONAL BRUTA

Vendas de Produtos

Vendas de Mercadorias

Prestação de Serviços

(-) DEDUÇÕES DA RECEITA BRUTA

Devoluções de Vendas

Abatimentos

Impostos e Contribuições Incidentes sobre Vendas

= RECEITA OPERACIONAL LÍQUIDA

(-) CUSTO DAS VENDAS

Custo dos Produtos Vendidos (CPV)

Custo dos Serviços Prestados (CSP)

Custo das Mercadorias Vendidas (CMV)

= RESULTADO OPERACIONAL BRUTO

(-) DESPESAS OPERACIONAIS

Despesas com Vendas

Despesas Administrativas

(-) DESPESAS FINANCEIRAS LÍQUIDAS

Despesas Financeiras

(-) Receitas Financeira

Variações Monetárias e Cambiais Passivas

(-) Variações Monetárias e Cambiais Ativas

OUTRAS RECEITAS E DESPESAS

Resultado de Equivalência Patrimonial

Vendas de Bens e Direitos do Ativo Não Circulante

(-) Custo de Venda de Bens e Direitos do Ativo Não Circulante

= RESULATDO OPERACIONAL ANTES DO IR E CSSL

(-) Provisão para Imposto de Renda e Contribuição Social Sobre o Lucro

= LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES

(-) Debêntures, Empregados, Participações de Administradores, Partes

Beneficiárias, Fundos de Assistência e Previdência para Empregados

18

= RESULATDO DO EXERCÍCIO

Quadro 3 – Modelo da Demonstração do Resultado do Exercício

1.3.5 – Demonstração das Mutações do Patrimônio Líquido

Na Demonstração das Mutações do Patrimônio Líquido (DMPL) ficam

evidenciadas as variações que ocorreram no capital próprio da empresa

durante em certo intervalo de tempo. Trata-se de uma representação, ou um

detalhamento das contas existentes no patrimônio líquido. Mostra os aumentos

e as reduções do capital, e inclui também, o resultado do exercício.

A DMPL é facultativa a maioria das entidades, porém é de caráter

obrigatório a sua publicação pelas companhias de capital aberto, instituições

financeiras e seguradoras. Uma vez apresentada, substitui a obrigatoriedade

de publicar a Demonstração dos Lucros ou Prejuízos Acumulados (DLPA), pois

a DMPL é mais completa e mais informativa do que DLPA. Ou seja, para fins

de análise da situação da entidade a DMPL possui uma importância maior.

Segundo Niyama (2011) o patrimônio líquido (PL) sofre aumentos e

reduções, de acordo com determinados eventos que ocorram na entidade, há

ainda eventos que, simplesmente, não afetam o patrimônio líquido. Tais

eventos podem assim ser divididos:

a) Eventos que aumentam o PL: ajustes de exercícios anteriores

(credor), atualização monetária, lucro líquido do exercício,

reavaliação de ativos, doações e subvenções, ágio na emissão de

ações, integralização de aumento de capital, alienação de partes

beneficiárias bônus de subscrição e ações em tesouraria, e por fim,

lucro na venda de ações em tesouraria.

b) Eventos que reduzem o PL: ajustes de exercícios anteriores

(devedor), prejuízo líquido do exercício, dividendos e juros sobre o

capital próprio, redução de capital, aquisição de ações de própria

emissão, e finalmente, prejuízo na venda de ações em tesouraria.

c) Eventos que não afetam o PL: aumento de capital com utilização de

reservas ou lucros acumulados, apropriações de lucro líquido às

19

reservas, reversões de reservas para lucros acumulados, e

compensação de prejuízos com reservas.

Segue abaixo um modelo sugerido por Niyama (2011) da forma de

apresentação da Demonstração das Mutações do Patrimônio Líquido,

contendo os itens obrigatórios dessa demonstração:

Demonstração das Mutações do Patrimônio Líquido

Cap

ital

Rea

lizad

o

Res

erva

s de

Cap

ital

Res

erva

s de

Lucr

os

Lucr

os

Acu

mula

dos

Tota

l

Saldos em 31/12/X0

Ajustes de Exercícios Anteriores

Efeito de mudança de critérios

contábeis

Retificações de erro de exercícios

anteriores

Saldos em 31/12/X0

Aumentos de Capital

Com lucros e reservas

Por subscrição realizada

Reversões da Reservas

De contingências

De Lucros a realizar

Lucro Líquido do Exercício

Proposta de Administração de

Destinação do Lucro

Transferência para Reservas

Reserva Legal

Reserva Estatutária

Reserva de Lucros a Realizar

Reserva de Lucros para Expansão

20

Juros sobre o Capital Próprio

Dividendos a distribuir (R$ x,xx por ação)

Saldos em 31/12/X1

Quadro 4 – Modelo da Demonstração das Mutações do Patrimônio Líquido

1.3.6 – Demonstração do Fluxo de Caixa

Segundo a definição de Assaf Neto e Silva (1997, p. 35) “o fluxo de

caixa é um instrumento que relaciona os ingressos e saídas (desembolsos) de

recursos monetários no âmbito de uma empresa em determinado intervalo de

tempo”.

A Demonstração do Fluxo de Caixa (DFC) é um relatório específico

dessa conta, que apresenta a movimentação dos ativos mais líquidos. Esta

demonstração irá exibir a movimentação financeira ocorrida durante o exercício

social. Seu objetivo principal fornecimento de informações relevantes sobre as

entradas e saídas de caixa de uma entidade para um determinado período de

tempo.

A Lei 11.638/07 torna obrigatória a apresentação deste relatório pela

contabilidade para as companhias abertas e as fechadas que possuírem, na

data de seu balanço, patrimônio líquido igual o superior a R$ 2.000.000,00.

Os principais objetivos da Demonstração do Fluxo de Caixa, de acordo

com o pensamento de Matarazzo (1997, p. 370) são: avaliar alternativas de

investimentos, avaliar e controlar, ao longo do tempo, as decisões importantes

que são tomadas na empresa, com reflexo monetário; avaliar as situações

presentes e futuras do caixa na empresa, posicionando-a para que não chegue

a situações de iliquidez; e por fim, certificar de que os excessos momentâneos

de caixa estão sendo devidamente aplicados.

O Comitê de Pronunciamentos Contábeis por meio de seu

pronunciamento técnico CPC 03 (2010) destaca a importância desta

demonstração. A Demonstração do Fluxo de Caixa contém informações que

são de grande valia quando utilizadas em conjunto com outras demonstrações

contábeis. Esse relatório contábil reflete as transações ocorridas no caixa das

21

atividades operacionais, das atividades de investimento e das atividades de

financiamento. Com isso, é capaz de auxiliar seus usuários proporcionando

uma base para a avaliação da capacidade da entidade de gerar fluxos de caixa

e equivalente caixa líquidos positivos decorrentes de suas atividades, com o

objetivo de atender às suas obrigações e também de distribuir dividendos aos

seus acionistas.

A Demonstração do Fluxo de Caixa pode ser apresentada por meio de

dois métodos: direto e indireto. O método direto faz uma segregação em

relação aos tipos de atividades. Já o método indireto, inicia-se do lucro líquido,

e realizados os ajustes necessários, chega-se ao valor final das

disponibilidades geradas no período das operações retratadas pela DFC.

Segue abaixo os modelos simplificados dos métodos supracitados,

seguindo como base os modelos adotados pelo Financial Accounting

Standards Board (FASB).

Demonstração do Fluxo de Caixa (Direto)

Descrição X0 X1

Das Atividades Operacionais $ $

(+) Recebimentos de clientes e outros $ $

(-) Pagamentos a fornecedores $ $

(-) Pagamentos a funcionários $ $

(-) Recolhimentos ao governo $ $

(-) Pagamento a credores diversos $ $

(=) Disponibilidades Geradas pelas Atividades Operacionais $ $

Das Atividades de Investimentos $ $

(+) Recebimento de venda de imobilizado $ $

(-) Aquisição de ativo permanente $ $

(+) Recebimento de dividendos $ $

(=) Caixa Líquido Consumido nas Atividades de

Investimentos

$ $

Das Atividades de Financiamentos $ $

(+) Novos empréstimos $ $

22

(-) Amortização de empréstimos $ $

(+) Emissão de debêntures $ $

(+) Integralização de capital $ $

(-) Pagamento de dividendos $ $

(=) Caixa Líquido Consumido nas Atividades de

Financiamentos

$ $

Aumento/Diminuição nas Disponibilidades $ $

Saldo disponibilidades em X0 $ $

Saldo disponibilidades em X1 $ $

Quadro 5 – Demonstração do Fluxo de Caixa (Método Direto)

Demonstração do Fluxo de Caixa (Indireto)

Descrição X0 X1

Lucro Líquido $ $

(-) Aumento de estoques $ $

(+) Depreciação $ $

(-) Aumento de clientes $ $

(+) Pagamento de funcionários $ $

(+) Contas a pagar $ $

(+) Pagamentos de impostos e tributos $ $

(+) Aumento de fornecedores $ $

(=) Fluxo de Caixa Operacional Líquido $ $

Das Atividades de Investimentos $ $

(+) Recebimento de venda de imobilizado $ $

(-) Aquisição de ativo permanente $ $

(+) Recebimento de dividendos $ $

(=) Caixa Líquido Consumido nas Atividades de

Investimentos

$ $

Das Atividades de Financiamentos $ $

(+) Novos empréstimos $ $

(-) Amortização de empréstimos $ $

23

(+) Emissão de debêntures $ $

(+) Integralização de capital $ $

(-) Pagamento de dividendos $ $

(=) Caixa Líquido Consumido nas Atividades de

Financiamentos

$ $

Aumento/Diminuição nas Disponibilidades $ $

Saldo disponibilidades em X0 $ $

Saldo disponibilidades em X1 $ $

Quadro 6 – Demonstração do Fluxo de Caixa (Método Indireto)

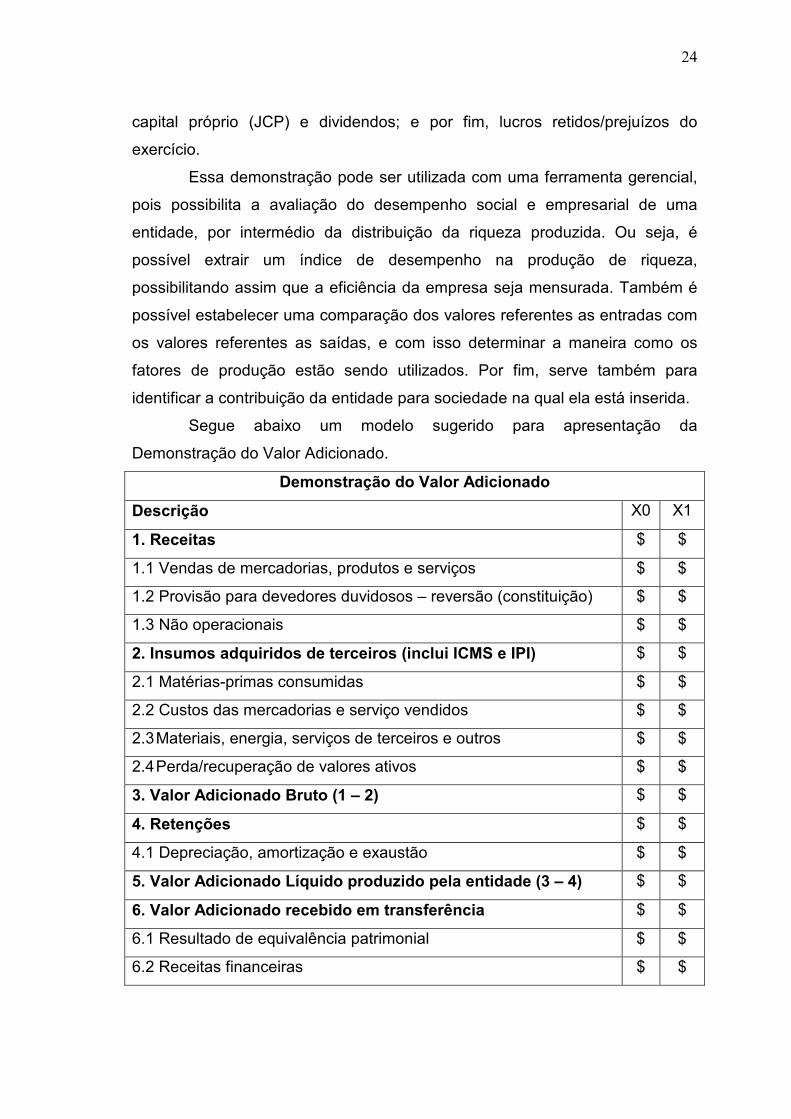

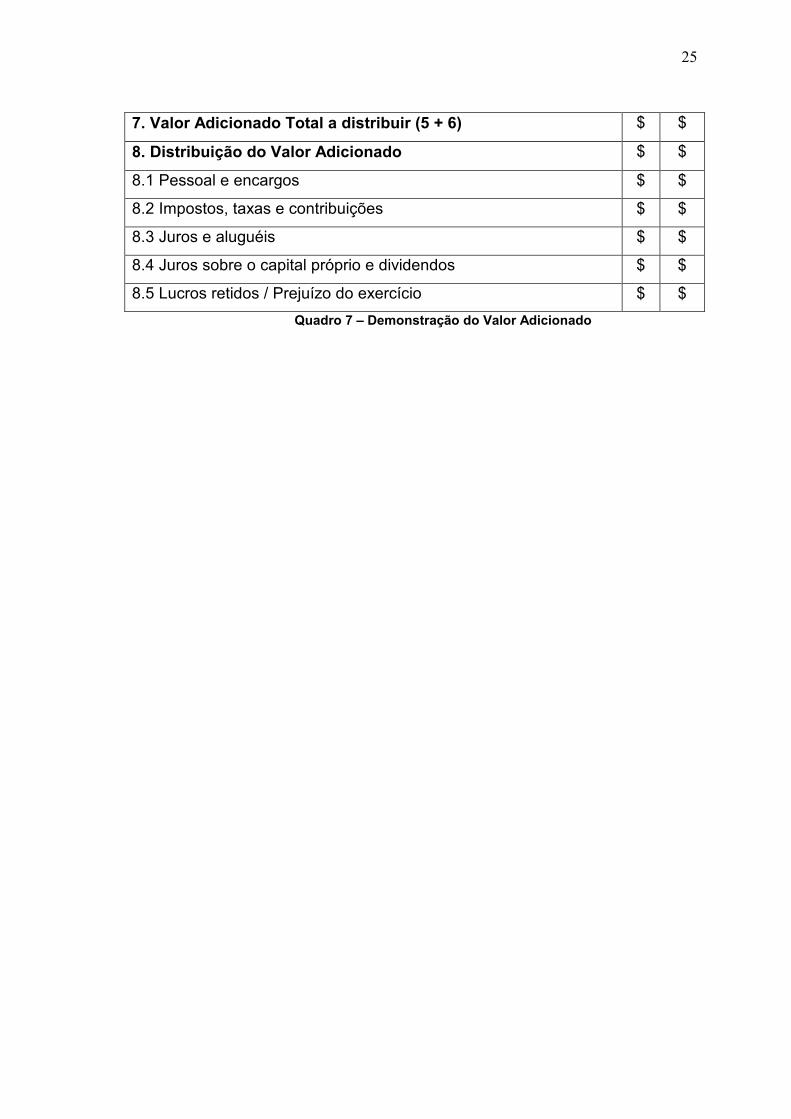

1.3.7 – Demonstração do Valor Adicionado

Segundo o Comitê de Pronunciamentos Contábeis, através de seu

pronunciamento técnico CPC 03 (2008) “Demonstração do Valor Adicionado

(DVA), tem por finalidade evidenciar a riqueza criada pela entidade e sua

distribuição, durante determinado período”. Trata-se de um informe contábil

que apresenta sinteticamente, os valores que correspondem à formação da

riqueza produzida pela entidade e também a sua distribuição entre os

elementos que contribuíram para essa formação, dentro de um exercício

social.

O inciso V do artigo 176 da Lei nº 11.638/2007 inseriu a Demonstração

do Valor Adicionado, um dos elementos que compõe o Balanço Social, no rol

das demonstrações contábeis que as companhias abertas devem

obrigatoriamente apresentar ao final de cada exercício financeiro. Para as

demais entidades sua elaboração e apresentação são de caráter facultativo.

Através da análise da DVA é possível identificar os elementos

beneficiados com o desempenho da empresa, por exemplo: governo,

funcionários, financiadores de capital, quotistas ou acionistas, comunidade, os

quais são representados itens que compõe a estrutura dessa demonstração.

Por isso, para que a DVA seja capaz de apresentar a distribuição da riqueza

gerada, ela deve conter, no mínimo, os seguintes elementos: pessoal e

encargos; impostos, taxas e contribuições; juros e aluguéis; juros sobre o

24

capital próprio (JCP) e dividendos; e por fim, lucros retidos/prejuízos do

exercício.

Essa demonstração pode ser utilizada com uma ferramenta gerencial,

pois possibilita a avaliação do desempenho social e empresarial de uma

entidade, por intermédio da distribuição da riqueza produzida. Ou seja, é

possível extrair um índice de desempenho na produção de riqueza,

possibilitando assim que a eficiência da empresa seja mensurada. Também é

possível estabelecer uma comparação dos valores referentes as entradas com

os valores referentes as saídas, e com isso determinar a maneira como os

fatores de produção estão sendo utilizados. Por fim, serve também para

identificar a contribuição da entidade para sociedade na qual ela está inserida.

Segue abaixo um modelo sugerido para apresentação da

Demonstração do Valor Adicionado.

Demonstração do Valor Adicionado

Descrição X0 X1

1. Receitas $ $

1.1 Vendas de mercadorias, produtos e serviços $ $

1.2 Provisão para devedores duvidosos – reversão (constituição) $ $

1.3 Não operacionais $ $

2. Insumos adquiridos de terceiros (inclui ICMS e IPI) $ $

2.1 Matérias-primas consumidas $ $

2.2 Custos das mercadorias e serviço vendidos $ $

2.3 Materiais, energia, serviços de terceiros e outros $ $

2.4 Perda/recuperação de valores ativos $ $

3. Valor Adicionado Bruto (1 – 2) $ $

4. Retenções $ $

4.1 Depreciação, amortização e exaustão $ $

5. Valor Adicionado Líquido produzido pela entidade (3 – 4) $ $

6. Valor Adicionado recebido em transferência $ $

6.1 Resultado de equivalência patrimonial $ $

6.2 Receitas financeiras $ $

25

7. Valor Adicionado Total a distribuir (5 + 6) $ $

8. Distribuição do Valor Adicionado $ $

8.1 Pessoal e encargos $ $

8.2 Impostos, taxas e contribuições $ $

8.3 Juros e aluguéis $ $

8.4 Juros sobre o capital próprio e dividendos $ $

8.5 Lucros retidos / Prejuízo do exercício $ $

Quadro 7 – Demonstração do Valor Adicionado

26

CAPÍTULO II

OS MÉTODOS E A IMPORTÂNCIA DA ANÁLISE

CONTÁBIL

Análise de balanço surge para atender a necessidade de

informações dos diversos usuários das demonstrações contábeis. É uma

atividade que tem por objetivo a busca pela identificação dos aspectos

positivos e negativos em relação a situação financeira e gerencial das

entidades. Para atingir esse objetivo faz uso dos números apresentados em

seus balanços patrimoniais.

2.1 – Tipos de análise contábil

A análise contábil segundo a definição de Silva (2011) pode ser

classificada em dois tipos: análise por série temporal ou análise comparativa.

A análise por série temporal possui como objetivo o acompanhamento

ou mapeamento da evolução de uma conta patrimonial ou de resultado

específica, em um espaço de tempo definido. É capaz de avaliar se houve ou

não evolução no saldo da conta analisada.

Já a análise comparativa é executada com o intuito de criar

mecanismos de comparações. Ou seja, a partir dos indicadores econômico-

financeiros divulgados pela entidade. Outros itens também poderão ser

utilizados, como, por exemplo: dados históricos, orçamentos entre outros,

buscando a criação de um juízo de valor.

2.2 – Processos e métodos da análise contábil

Para Niyama (2011) os processos de análise contábil são a

materialização da técnica através de fórmulas e condutas. As diversas

27

demonstrações contábeis são utilizadas, e o responsável pela análise irá

utilizar seus papéis de trabalho para desenvolver os vários tipos de análise.

Na análise vertical, cujo foco é a estrutura, procura-se identificar a

participação de cada elemento em relação a outro elemento da mesma

demonstração. O parâmetro utilizado para as contas de resultado é a receita

operacional, já para as contas patrimoniais são o ativo e o passivo.

No caso da análise horizontal, o foco é a evolução, e o objetivo é

identificar a evolução percentual dos vários itens da demonstração financeira

de um período para o outro, mostrando se houve crescimento ou não do item

analisado.

Já a análise por quociente, tem a finalidade de estabelecer uma

relação numérica entre duas contas patrimoniais ou de resultado. Por exemplo,

o valor total do ativo não circulante representa 1,5 em relação ao valor total do

passivo não circulante, ambos de um mesmo período.

Os métodos de análise são a decomposição ou cálculo dos resultados

dentro de um determinado processo de análise. Com isso, possibilita a criação

de informações parciais e globais sobre a situação financeira da empresa. O

que irá possibilitar avaliar o patrimônio, os resultados e as tendências de uma

entidade. Existem quatro tipos de métodos:

a) Valores diretos: utiliza a técnica das diferenças absolutas, não há a

preocupação com variações eventuais, por exemplo, as variações

que decorrem de índices inflacionários;

b) Valores percentuais: trata-se do método que usa os coeficientes,

eles são encontrados por meio da divisão do percentual encontrado

por 100;

c) Quocientes: utilizado nos índices financeiros, representa a relação

numérica entre dois itens; e por fim;

d) Matricial: este método tem por objetivo o estabelecimento de

correlações, com a finalidade de estipular vínculos entre os itens do

ativo (as aplicações de recursos), com os itens do passivo (origens

de recursos). Com isso, é capaz de, por exemplo, mesurar qual é o

percentual de recursos próprios (patrimônio líquido) responsável por

28

financiar as aplicações no ativo não circulante, ou até mesmo, qual

é a parcela do exigível a curto prazo que está investida em valores

circulantes do ativo da entidade.

2.3 – Análise horizontal e vertical

Fernandes (1997) afirma que as análises horizontal e vertical são

técnicas simples, eficientes e de grande importância no que se refere às

informações geradas para a avaliação do desempenho de uma empresa. São

capazes de proporcionar uma visão holística sobre os demonstrativos

econômico-financeiros de uma entidade.

2.3.1 – Base conceitual

Segundo Pedro Fernandes a Análise Vertical, também conhecida

como Análise de Estrutura:

(...) é o processo que objetiva a medição percentual de cada

componente em relação ao total de que faz parte. A proporção de

cada parte em relação ao total é definida mediante aplicação da

regra de três simples. A determinação da porcentagem de cada

elemento patrimonial em relação ao conjunto indica o coeficiente

dos diversos grupos patrimoniais, fornecendo, assim, idéia precisa

de distribuição dos valores no conjunto patrimonial. É importante

saber a porcentagem de cada grupo em relação ao total, pois, por

meio dessa análise, podemos aquilatar se há excesso de

imobilização, insuficiência de capitais ou de disponibilidades,

excesso de determinada despesa, etc (1997, p.66).

Fernandes também nos oferece uma excelente definição para a

Análise Horizontal, ou Análise de Evolução:

(...) corresponde ao estudo das variações ocorridas, em períodos

de tempos consecutivos, nos itens que compõem esses

demonstrativos. Adota-se o índice 100 (cem) como representativo

dos valores monetários do ano que serve para confronto com os

valores dos demais períodos. Pela regra de três simples, calculam-

se os índices correspondentes aos períodos que serão

29

confrontados com o período-base. Dependendo da utilidade, face

ao objetivo da análise, pode-se calcular a AH alternada, ou seja,

considerando-se o ano imediatamente anterior como base. Esse

tipo de análise tem por objetivo a apreciação da evolução dos

componentes patrimoniais ou de resultado em determinada série

de exercícios. Presta-se, também, à análise prospectiva do

patrimônio ou de resultado no horizonte temporal, permitindo a

avaliação das perspectivas econômicas e financeiras da entidade.

A razão principal da utilização de números-índices, nesse tipo de

análise, é a facilidade que esse sistema proporciona para a

observação do crescimento dos saldos das contas componentes

dos demonstrativos (1997, p.67).

É importante destacar que a inflação prejudica a análise quando se

trata de demonstrações consecutivas. A conversão dos saldos das contas

analisadas em valores a mesma data elimina a possibilidade de erros sob esse

aspecto.

A utilização das análises horizontal e vertical será completa quando

forem usadas em conjunto. Assim, a informação produzida será mais fiela real

situação econômico-financeira da entidade.

2.3.2 – Aspectos positivos e negativos

Alguns aspectos positivos podem ser destacados sobre essas

técnicas. O primeiro deles refere-se a possibilidade de análise de fatos

passados e futuros para cada item em questão. O segundo, está relacionado a

possibilidade de se estabelecer uma relação entre a parte e o todo, ou seja,

entre grupos e subgrupo do ativo, passivo ou patrimônio líquido.

Sobre as limitações, pode-se afirmar que a necessidade de ajustes no

balanço é um fator prejudicial a essas análises. Em um caso específico onde

há uma relação de empresas controladora e controlada, o lucro oriundo das

operações entre as partes integrantes de uma mesma unidade pode confundir

o responsável pela análise. Por fim, caso a entidade esteja inserida em

ambiente inflacionário, quanto maior for a instabilidade da moeda, maior será a

distorção apresentada pela análise.

30

A análise vertical e a horizontal são capazes de facilitar a visão da

evolução da empresa, demonstrando como isso está ocorrendo em suas

contas, contribuindo assim para determinar a situação financeira e econômica

da entidade. Caso seja observada uma situação desfavorável, essas análises

não irão fornecer respostas para uma melhora.

2.4 – A importância da análise contábil

Para Rios (2010) a análise contábil, realizada por meio de índices

financeiros, tanto pode ser usada para comparar o desempenho e a situação

de uma empresa com os de outra empresa, como para analisar seu

comportamento em um determinado período de tempo.

Segundo Silva (2011) os índices são obtidos a partir da análise das

demonstrações financeiras, que, se entendidas de forma ampla, englobam: as

demonstrações contábeis obrigatórias (balanço patrimonial, demonstrativo do

resultado do exercício, demonstrativo do fluxo de caixa e demonstrativo do

valor adicionado), e as demonstrações contábeis não obrigatórias

(demonstração de origens e aplicações dos recursos e demonstração das

mutações do patrimônio líquido). Além dessas demonstrações, existem fontes

adicionais bastante úteis para a interpretação dos dados contábeis e da

análise de tendências, são elas: as notas explicativas, os relatórios da

administração e o parecer dos auditores independentes.

Alguns fatores podem afetar esses índices, são eles: eventos

econômicos (juros, câmbio e renda), fatores do segmento industrial (tecnologia

e disponibilidade de insumos) política de administração (abertura ou

fechamento de capital), e por fim, mudanças nos procedimentos contábeis

(UEPS, PEPS, apuração do Custo das Mercadorias Vendidas).

Existem também outros fatores que devem ser considerados em

conjunto quando da análise dos índices, são eles: fatores geográficos,

econômicos e mercadológicos; índices de períodos anteriores, e por fim,

índices de concorrentes no mercado.

31

As informações produzidas pela análise contábil poderão ser usadas

por diversos usuários, são eles: acionistas, bancos, governo, gerentes da

organização, sindicatos de empregados, sindicatos patronais, clientes, e por

fim, investidores.

Segundo Rios (2010) a missão principal da análise de balanços é

contribuir para o desenvolvimento da empresa. Para isso irá observar e

confrontar os elementos patrimoniais e os resultados das operações, com o

intuito de conhecer detalhadamente os aspectos qualitativos e quantitativos, de

modo a revelar os fatores antecedentes e determinantes da situação

econômico-financeira. Assim, também servirá de ponto de partida para traçar o

comportamento futuro da empresa.

Braga contribui de sobremaneira com a seguinte definição:

O objetivo da análise das demonstrações contábeis como

instrumento de gerência consiste em proporcionar aos

administradores da empresa uma melhor visão das tendências dos

negócios, com a finalidade de assegurar que os recursos sejam

obtidos e aplicados, efetiva e eficientemente, na realização das

metas da organização. A atividade administrativa deve ser

desenvolvida em conexão com as informações contábeis, com

vistas aos aspectos de planejamento, execução, apuração e

análise do desempenho. (1999, p.166).

Outro objetivo importante da análise das demonstrações financeiras é

a busca de informações que permitam aos agentes econômicos avaliarem

corretamente o valor das ações e títulos das empresas, de tal forma a

estabelecer corretamente o seu preço de mercado.

A análise de balanços é arte que por meio de cálculos e interpretações,

transforma os valores contidos nas demonstrações contábeis em informações

úteis aos diversos usuários desses relatórios.

A eficiência dessa análise está diretamente relacionada ao

conhecimento do analista a respeito das operações da empresa que estiver

sendo analisada. Este conhecimento contempla a política econômica e

financeira em todos seus aspectos, internos e externos.

32

CAPÍTULO III

OS INDICADORES ECONÔMICO-FINANCEIROS

Segundo Silva (2011) de uma maneira geral, a utilização dos

indicadores econômico-financeiros na análise das demonstrações contábeis,

ou simplesmente análise de balanços, tem por objetivo estabelecer relações

úteis e válidas entre as diversas contas que patrimoniais e de resultado.

Esses índices ou indicadores podem são agregados por grupos, que

podem ser nomeados da seguinte forma: liquidez ou solvência, rentabilidade e

estrutura de capital.

3.1 – Indicadores de liquidez ou solvência

Os índices de liquidez ou solvência são responsáveis por mensurar a

capacidade de uma entidade em honrar (pagar) seus compromissos

financeiros (obrigações) a curto prazo junto a clientes, fornecedores,

empregados e ao Governo. São eles: corrente, seca, imediata, e geral.

É importante destacar que, para uma análise correta e profunda, deve-

se observar e comparar os quatro índices simultaneamente. O ramo no qual a

empresa atua no mercado, suas necessidades e quais respostas se espera

encontrar, devem ser definidas antes do estudo.

3.1.1 – Liquidez Corrente

É um dos índices mais utilizados. Demonstra se o montante que a

entidade possui em seu ativo circulante é suficiente para honrar suas dívidas,

constantes no passivo circulante. Portanto, determina a capacidade de

pagamento da empresa no período de um ano. É expressa pela seguinte

fórmula:

Liquidez Corrente = Ativo Circulante / Passivo Circulante

33

A interpretação deste índice mostra que quanto maior melhor. Valores

acima de um representam uma folga financeira no ativo circulante da entidade.

Caso o resultado encontrado seja menor do que um, significa que a empresa

não possui disponibilidades suficientes para pagar todas as suas obrigações

de curto prazo, se houvesse essa necessidade.

3.1.2 – Liquidez Seca

Este índice possui um conceito semelhante ao da liquidez corrente,

porém é mais conservador, uma medida mais rigorosa, pois diminui o valor

referente aos estoques. Ou seja, considera que as obrigações seriam pagas

sem que fosse preciso vender os estoques. A fórmula para o cálculo é a

seguinte:

Liquidez Seca = (Ativo Circulante - Estoques) / Passivo Circulante

Quanto a interpretação deste índice pode-se dizer que é a mesmas do

anterior, quanto maior melhor. Demonstra a capacidade da entidade de honrar

suas dívidas usando apenas seus ativos mais líquidos.

3.1.3 – Liquide Imediata

A liquidez imediata considera apenas o saldo que a entidade apresenta

em seu disponível (caixa, bancos e aplicações financeiras) para quitar suas

obrigações de curto prazo. Ou seja, demonstra o valor que a empresa possui

imediatamente para sanar suas dívidas de curto prazo. É representada pela

seguinte fórmula:

Liquidez Imediata = Disponível / Passivo Circulante

Em relação a sua interpretação, nota-se que segue o mesmo padrão

das anteriores, quanto maior melhor. Porém, vale destacar que não é comum

encontrar valores maiores do que um. Caso o resultado seja igual ou maior do

que um, significa dizer que a empresa possui muito dinheiro em suas

disponibilidades, e isso pode representar uma má administração financeira.

Pois estes valores poderiam seguir outros destinos mais rentáveis para a

34

empresa: outras aplicações financeiras com rendimentos maiores a longo

prazo, ou outros investimentos dentro da própria empresa.

3.1.4 – Liquidez Geral

A liquidez geral se difere dos demais índices supracitados pelo fato de

apresentar a situação financeira da entidade no longo prazo. Representa a

capacidade da entidade de honrar suas obrigações de curto e longo prazo. Em

sua fórmula irá confrontar: o valor referente ao total do ativo circulante e ao

total do ativo realizável a longo prazo com o valor total do passivo circulante e

do total do exigível a longo prazo. Será expressa da seguinte maneira:

Liquidez Geral = (Ativo Circulante + Realizável a Longo Prazo) /

(Passivo Circulante + Passivo Não Circulante)

A interpretação deste índice também é quanto maior melhor. Porém

para que essa interpretação seja correta, deve-se conhecer a origem dos

valore referentes aos exigíveis a longo prazo. Caso eles sejam de baixa

exigibilidade (debêntures conversíveis em ações), não irão causar grandes

preocupações.

3.2 – Indicadores de rentabilidade

Os índices de rentabilidade, também conhecidos por indicadores

econômicos são responsáveis pela mensuração da lucratividade de uma

entidade. Esses índices são capazes de avaliar os resultados econômicos

obtidos pela entidade, demonstrando qual foi o rendimento dos investimentos

realizados pela empresa.

Os índices de rentabilidade irão indicar, resumidamente, o lucro

auferido pela empresa estabelecendo uma relação com os custos e despesas

despendidos para sua realização, e também, em relação aos montantes

investidos. Por isso, a interpretação dos resultados obtidos por esses índices é

quanto maior melhor. A tendência desejável para todos os índices que serão

abordados neste capítulo é crescente.

35

Segundo Niyama (2011) os principais indicadores são: retorno sobre o

ativo (ROA), retorno sobre os investimentos (ROI), retorno sobre o patrimônio

líquido (ROE), margem bruta, margem operacional, margem líquida e, por fim,

lucro por ação.

3.2.1 – Retorno sobre o Ativo (ROA)

Segundo Assaf Neto (2008) o retorno sobre o ativo é taxa de retorno

gerada pelas aplicações realizadas por uma empresa em seus próprios ativos.

Representa o quanto cada R$ 1,00 investido irá gerar de retorno. A fórmula

para encontrar o índice é a seguinte

ROA = Lucro Operacional / Ativo Total Médio

Cabe destacar que o lucro operacional é aquele que foi originado dos

ativos, ou seja, é o lucro após o Imposto de Renda, anterior as despesas e

receitas financeiras.

3.2.2 – Retorno sobre o Patrimônio Líquido (ROE)

Para Silva (2011) este índice é responsável por mensurar quanto a

entidade obteve de lucro para cada R$ 1,00 de recursos próprios (capital

próprio) investidos na empresa. Irá medir o retorno dos recursos aplicados na

entidade somente por seus proprietários, ou seja, o lucro que os proprietários

auferiram. Pode ser obtido pela fórmula:

ROE = Lucro Líquido / Patrimônio Líquido

3.2.3 – Retorno sobre os Investimentos (ROI)

Para Niyama (2011) o retorno sobre os investimentos demonstra a

rentabilidade gerada pelo total dos recursos aplicados nos investimentos. E,

difere-se do ROA no denominador de sua fórmula. Substitui-se o Ativo Total

Médio pelo conceito Investimentos, este conceito se refere ao total dos ativos

diminuído dos passivos provenientes do ciclo operacional da empresa

36

(fornecedores, salários a pagar e impostos a pagar). O cálculo é feito da

seguinte maneira:

ROI = Lucro Operacional / Investimentos Total Médio

3.2.4 – Margem Bruta

A margem bruta mensura o lucro bruto produzido por cada R$ 1,00 de

receita líquida da empresa. Este índice apresenta o percentual das vendas

líquidas que restou após os custos de produção ou de aquisição das

mercadorias e serviços.

Margem Bruta = (Lucro Bruto / Receita Líquida) x 100

Assim como as demais margens que ainda serão citadas, é expressa

em percentual.

3.2.5 – Margem Operacional

A margem operacional mede o lucro produzido pelas operações da

entidade confrontado com a receita líquida. Um de seus objetivos é controlar o

volume das despesas nos setores operacionais. Também é bastante utilizada

para medir o desempenho dos setores administrativo e de vendas. É

representada pela fórmula:

Margem Operacional = (Lucro Bruto / Receita Líquida) x 100

3.2.6 – Margem Líquida

A margem líquida demonstra quanto a empresa obteve de lucro líquido

para cada R$ 1,00 vendido. É uma medida comumente utilizada quando se

deseja divulgar o sucesso da empresa sob o aspecto de lucratividade nas

vendas. É representada pela seguinte fórmula:

Margem Líquida = (Lucro Bruto / Receita Líquida) x 100

É importante ressaltar que nesta margem estão incluídos os

resultados: financeiro e não-operacionais.

37

3.2.7 – Lucro por Ação

Segundo Silva (2011) este conceito envolve o lucro líquido da empresa

e o número de ações que ela possui. O índice irá demonstrar qual valor será

destinado a cada ação pelo lucro produzido no exercício. Para um cálculo

bastante simplificado, usa-se a seguinte fórmula:

Lucro por Ação = Lucro Líquido / Número de Ações

É importante destacar que existem ações de diversos tipos, cujas

características para remuneração são distintas. Portanto, deve ater aos

pronunciamentos da CVM para esse assunto específico.

3.3 – Indicadores de estrutura de capital

Os índices de endividamento irão revelar o grau de endividamento de

uma entidade, demonstrando a de qual maneira o seu capital está estruturado.

Eles irão apresentar as fontes dos financiamentos e os custos associados a

esses. Por meio da análise, em exercícios consecutivos, desses índices é

possível entender a política usada pela empresa para obter seus recursos. Ou

seja, como e em qual proporção a empresa está financiando o seu Ativo, ou

com Recursos Próprios (Patrimônio Liquido) ou de Terceiros (Passivo

Circulante + Exigível a Longo Prazo).

Este sub capítulo pretende estudar, com base nos conceitos definidos

por Silva (2011), os principais índices, que são: relação de capital de terceiros

em relação ao capital próprio e em relação ao passivo total; composição e

custo do endividamento; imobilização do patrimônio líquido, capital circulante

próprio, imobilização de recursos não correntes, nível de desconto de

duplicatas, e, por fim, saldo de tesouraria.

3.3.1 – Relação Capital de Terceiros / Capital Próprio

38

Para Assaf Neto (2008) sua principal função é demonstrar o grau de

dependência da entidade em relação aos recursos de origem externa.

Apresenta quanto a entidade possui de capital de terceiros para R$ 1,00 de

capital próprio.

Capital de Terceiros / Capital Próprio = (Passivo Corrente + Exigível a

Longo Prazo) / Patrimônio líquido

Pode-se interpretar seu resultado da seguinte maneira: quanto maior o

índice, maior o endividamento da empresa.

3.3.2 – Relação Capital de Terceiros / Passivo Total

Segundo Silva (2011) este índice irá demonstrar quanto do montante

dos recursos totais da entidade, é financiado por capital de terceiros.

Relação Capital de Terceiros / Passivo Total = (Passivo Corrente +

Exigível a Longo Prazo) / Passivo Total

Quanto maior for o valor resultante deste índice, maior será o nível de

endividamento da empresa.

3.3.3 – Composição do endividamento

Por meio da comparação entre as obrigações a curto prazo e as

obrigações totais, irá mostrar quanto da dívida total da entidade deverá ser

honrada no curto prazo.

Composição do endividamento = Passivo Corrente / (Passivo Corrente

+ Exigível a Longo Prazo)

Para Niyama (2011) a interpretação desse índice mostra que quanto

maior ele for, maior será a pressão sobre o disponível para honrar os

compromissos a curto prazo. E, quanto menor ele for maior será a folga sobre

o disponível para o mesmo caso.

3.3.4 – Imobilização do Patrimônio Líquido

39

Representa quanto do ativo permanente da entidade é financiado

exclusivamente por seu capital próprio, ou seja, por seu patrimônio líquido.

Com isso, é capaz de mostrar o grau de dependência de recursos de terceiros

para que seus negócios sejam mantidos.

Imobilização do Patrimônio Líquido = Ativo Permanente / Patrimônio

Líquido

Neste caso, a interpretação que cabe é: quanto maior pior

3.3.5 – Capital circulante próprio

O capital circulante próprio representa qual foi a parcela do patrimônio

líquido responsável pelo financiamento do ativo circulante. Este índice procura

mensurar a dependência de capital de terceiros no financiamento do ativo

circulante. É definido pela seguinte expressão:

Capital Circulante Próprio = Patrimônio Líquido – Ativo Permanente

Quanto menor for esse índice, menor é o capital circulante próprio que

a empresa possui, e com isso maior será a sua dependência de capital de

terceiros.

3.3.6 – Imobilização de recursos não correntes

Este índice tem como objetivo mostrar o nível de recursos não

correntes que estão sendo aplicados no ativo permanente. O cálculo será feito

da seguinte maneira:

Imobilização de Recursos Não Correntes = Ativo Permanente /

(Exigível a Longo Prazo + Patrimônio Líquido)

Caso o valor encontrado referente a imobilização de recursos não

correntes seja maior do que um, pode-se afirmar que parte do ativo circulante

da empresa foi paga com recursos de curto prazo. Situação esta que não é

interessante para a entidade.

3.3.7 – Nível de desconto de duplicatas

40

É um índice bastante simples, sua função é avaliar o desconto de

duplicatas junto aos bancos. Para isso, faz uso da seguinte relação:

Nível de Desconto de Duplicatas = Duplicatas Descontadas /

Duplicatas a Receber

3.3.8 – Saldo de tesouraria

É um indicador que evidencia o descontrole no crescimento das fontes

onerosas de recursos de curto prazo. A expressão para determinar seu valor é

a seguinte:

Saldo de Tesouraria = Disponibilidades / Financiamentos

Para Assaf Neto (2008), caso o saldo de tesouraria seja positivo,

significa que a empresa possui disponibilidades de recursos. Porém, se o saldo

for negativo, pode-se afirmar que a empresa depende de fontes onerosas.

Quando em uma empresa, o saldo de tesouraria apresentar-se cada vez mais

negativo, essa empresa estará caminhando rumo a insolvência

41

CAPÍTULO IV

CAPITAL DE GIRO, GERAÇÃO DE CAIXA E

ALAVANCAGEM FINANCEIRA

O presente capítulo pretende abordar alguns conceitos importantes

que ainda não foram citados neste trabalho, como por exemplo: o capital de

giro, a geração de caixa e a alavancagem financeira. Serão apresentadas suas

definições com as respectivas fórmulas de cálculo, as possíveis interpretações,

e de que maneira eles podem ser úteis para diagnosticar a situação

econômico-financeira das empresas.

4.1 – Prazos médios de saldos patrimoniais

Os prazos médios dos saldos patrimoniais, também conhecidos como

indicadores de atividade tem o objetivo de mostrar a dinâmica operacional de

uma entidade. É de suma importância, pois a empresa precisa conhecer os

prazos de pagamentos de compras, renovação de estoque, recebimento de

vendas e o pagamento a fornecedores, para que esses dados possam ajudar

os gestores na tomada de decisões e no estabelecimento de metas.

De acordo com Bruni (2010) uma das etapas da análise contábil é o

estudo de medidas de desempenho de atividades operacionais da empresa,

por exemplo, aquelas relacionadas às compras, vendas, pagamentos e

recebimentos.

Bruni (2010) também afirma que os diferentes prazos de recebimento

ou pagamento afetam igualmente os diferentes ciclos de um negócio. O que

pode intervir nas contas operacionais (contas a receber, fornecedores, capital

de giro, etc).

4.1.1 – Prazo Médio de Recebimentos de Vendas (PMRV)

42

Segundo Santos (2001) o prazo médio de recebimento de vendas

mostra quantos dias, em média, a empresa leva para receber as vendas que

foram realizadas a prazo, no período de um ano.

PMRV = (Valores a Receber Médios / Vendas Anuais) x 360

Pode-se então afirmar que quanto menor for número encontrado nesse

índice, menor será o tempo que a empresa leva para receber de seus clientes

4.1.2 – Prazo Médio de Renovação de Estoques (PMRE)

Para Gitman (2002) este índice mostra a rotatividade dos estoques da

entidade, e seu principal objetivo é mostrar o período de tempo médio que os

produtos ficam estocados. Ou seja, quantos dias se passam desde sua

aquisição até a sua venda, ao longo de um ano.

PMRE = (Estoque Médio / CMV) x 360

A interpretação do valor referente ao prazo médio de renovação dos

estoques é que quanto menor for o valor, melhor será para a empresa. Pois,

menor será a necessidade de capital de giro, por parte da empresa, para

manter seus estoques.

4.1.3 – Prazo Médio de Pagamentos de Compras (PMPC)

Segundo Bruni (2010) o prazo médio de pagamento de compras, ou a

fornecedores, indica qual período de tempo, em dias, gasto para que a

empresa possa pagar suas compras a prazo. Ou seja, quanto tempo a

empresa leva para honrar suas obrigações junto aos seus fornecedores.

PMPC = (Fornecedores Médios / Compras Anuais) x 360

Este índice mostra o número de dias entre as data da compra e seu

pagamento efetivo. Por isso, quanto maior for esse espaço de tempo, melhor

será para a empresa.

4.2 – Ciclo operacional e financeiro

43

Para Batistella (2006) o ciclo operacional está diretamente relacionado

com as fases operacionais da empresa: aquisição da matéria, produção,

pagamento aos fornecedores, entre outras fases, e por fim, o recebimento das

vendas. Em resumo, é o período que se inicia na data em que a mercadoria foi

comprada, e termina quando ocorre o recebimento das vendas. Este ciclo tem

a finalidade de mostrar em qual período haverá a necessidade de capital de

giro por parte da empresa. Pode ser calculado por meio da seguinte

expressão:

Ciclo Operacional = PMRE + PMRV

De acordo com Ramos (2008) o ciclo financeiro, também chamado de

conversão de caixa, se inicia com o pagamento do produto/matéria prima, que

será revendida ou transformada em produto acabado, e se encerra com o

recebimento do pagamento desse produto. Portanto, o ciclo financeiro de uma

empresa corresponde ao período entre o pagamento aos fornecedores da

empresa e o recebimento dos valores referentes à venda dos produtos. E,

pode ser expresso pela seguinte fórmula:

Ciclo Financeiro = Ciclo Operacional - PMPC

Caso o valor referente ao ciclo financeiro seja positivo, significa dizer que a

empresa necessita de capital de giro. Porém, se o resultado encontrado pela

expressão supracitada for negativo, demonstra que a empresa libera recursos

do seu capital de giro.

4.3 – O capital de giro

Segundo Niyama (2011) capital de giro é o capital necessário para

financiar a continuidade das operações da empresa, ou seja, é o conjunto de

valores necessários para a empresa possa executar suas atividades de

produção normais. A fórmula para o cálculo do capital de giro é a seguinte:

Capital de Giro = Ativo operacional – Passivo operacional

A necessidade de capital de giro ocorre em função do ciclo de caixa da

entidade. Para ciclos de caixa longos, tem-se uma necessidade de capital de

giro é maior. E quando o ciclo de caixa for mais curto, a necessidade de capital

44

de giro também será menor. Pode-se encontrar o valor da necessidade de

capital de giro por meio da seguinte expressão:

Necessidade de Capital de Giro = Capital de Giro Final – Capital de

Giro Inicial

Vale lembrar que a redução do ciclo de caixa deve ser uma das metas

da administração financeira, pois é sempre interessante para a empresa

receber mais cedo e pagar mais tarde.

4.4 – A geração de caixa

Segundo Matarazzo (2007) a geração de caixa é a variável

fundamental na moderna análise de crédito. Pois, demonstra a capacidade de

uma empresa de gerar caixa, ou seja, dinheiro, e com isso permite avaliar se a

empresa será capaz de honrar o compromisso firmado. O autor divide esse

conceito em três fórmulas de calculo, são elas:

a) Geração Bruta de Caixa = Lucro Líquido + Depreciação

b) Geração Operacional de Caixa = Geração Bruta de Caixa +/-

Necessidade de Capital de Giro

c) Geração Corrente de Caixa = Geração Operacional de Caixa +/-

Variação de Empréstimos a Curto Prazo

4.5 – A alavancagem financeira

Segundo Silva (2011) a alavancagem financeira corresponde a

utilização de recursos de terceiros para aumentar o nível de rentabilidade dos

acionistas. Quando o custo do endividamento for menor que o retorno dos

ativos, haverá alavancagem, pois uso de capital de terceiros aumenta o retorno

dos acionistas. Existem diversas formas de cálculo desse índice, sendo a mais

tradicional a seguinte:

Alavancagem Financeira = ROI + (ROI – CE) x (Capital de Terceiros /

Capital Próprio)

45

A interpretação desse índice irá auxiliar na avaliação da eficiência da

empresa em captar recursos. Caso o valor encontrado seja maior do que um, a

alavancagem será favorável a empresa.

46

CONCLUSÃO

Pode-se definir a Contabilidade como uma ciência social cujo objeto de

estudo é o patrimônio das entidades. Seu objetivo é gerar informações úteis e

inteligíveis sobre esse mesmo patrimônio. Para isso faz uso das

demonstrações contábeis, que quando apresentadas de forma oportuna são

capazes de demonstrar fielmente a realidade patrimonial da entidade.

A técnica utilizada pela contabilidade para demonstrar a situação

patrimonial, econômica e financeira da organização em dado momento, é a

análise de balanços. Esta análise irá possibilitar aos usuários internos e

externos, o acesso às informações necessárias para executar o processo

decisório e tomar a melhor decisão com relação à entidade.

Foi possível concluir que a análise de balanços, ou análise contábil,

tema de estudo desta monografia, poderá ser executada por meio da análise

horizontal, análise vertical ou pela análise de indicadores. Esse conjunto de

técnicas irão fornecer informações sobre a liquidez, rentabilidade e estrutura

de capital, e prazos de atividades da empresa. Tudo isso com a finalidade de

orientar os gestores para os melhores caminhos a serem tomados, para

garantir a continuidade da empresa e gerar riquezas.

A pergunta a ser respondida neste trabalho foi: como a análise de

balanços pode auxiliar na formação de uma opinião fundamentada da situação

econômico-financeira evidenciada nas demonstrações contábeis de uma

empresa?

A possível resposta para esse problema foi desenvolvida ao longo dos

capítulos desta monografia, por meio da apresentação das demonstrações

contábeis mais relevantes; dos métodos e técnicas de análise de balanços,

com sues aspectos positivos e negativos; da importância da análise contábil e,

por fim, pela apresentação de diversos índices e suas respectivas

interpretações.

Com o que foi apresentado pelo autor é possível afirmar que através

de demonstrações contábeis fidedignas e apresentadas de maneira clara, a

análise contábil fornece informações de suma importância para as decisões

47

que os gestores devem tomar para que sua empresa obtenha êxito em suas

operações.

A análise contábil é capaz de demonstrar: qual o nível de

endividamento de uma empresa, como está estruturado o seu capital, se é ou

não solvente, qual é o seu grau de liquidez, o quanto necessita de capital para

gerir suas atividades operacionais, se está ou não alavancada

financeiramente, entre outros aspectos úteis.

Com isso, é possível afirmar que a análise de balanços é capaz de

fornecer uma opinião fundamentada da situação econômico-financeira de uma

determinada entidade.

O principal ensinamento que se deve tirar desse trabalho é que a

análise deve ser feita sempre de maneira minuciosa por um profissional com

competência para isso; e que a clareza e a verdade das informações contábeis

são de extrema importância para que a opinião sobre a situação econômico-

financeira da empresa seja fidedigna. Trata-se de um trabalho de grande

responsabilidade, pois irá influenciar diretamente nos caminhos futuros da

entidade.

Vale ressaltar, que, para cada empresa, as interpretações das análises

horizontal e vertical, e também dos indicadores podem ser diferentes. As

características dos segmentos de mercados nos quais elas estão inseridas

devem ser levadas em consideração.

Portanto, pode-se sugerir que os profissionais e acadêmicos da área

de contabilidade e finanças tenham a iniciativa de se dedicar ao estudo das

questões referentes as técnicas de análises de balanços. Com o intuito de

esclarecer, e ampliar a divulgação desses conhecimentos.

48

REFERÊNCIAS BIBLIOOGRÁFICAS

ASSAF NETO, Alexandre; SILVA, César Augusto Tibúrcio. Administração de

capital de giro. São Paulo: Atlas, 1997.

ASSAF NETO, Alexandre. Estrutura e análise de balanços: um enfoque

econômico financeiro. 6ª. ed. São Paulo: Atlas, 2001.

ASSAF NETO, Alexandre. Curso de Administração Financeira. – São Paulo:

Atlas, 2008.

BATISTELLA, Flávio Donizete. Análise Dinâmica do Capital de Giro e Inflação:

um estudo de caso em empresa de recursos hídricos. In. 6° Congresso USP-

Controladoria e Contabilidade. São Paulo: 2006.

BRAGA, Hugo Rocha, ALMEIDA, Marcelo Cavalcanti. Mudança das contábeis

na lei societária, São Paulo: Atlas, 2008.

BRAGA, Hugo Rocha. Demonstrações Contábeis: estrutura, análise e

interpretação. 4ª ed. São Paulo: Atlas, 1999

BRASIL. Lei das Sociedades por Ações, Lei nº 6.404, de 15 de dezembro de

1976. Dispõe sobre as sociedades por ações.

CHIAVENATO, Idalberto. Administração financeira: uma abordagem

introdutória. Rio de Janeiro: Elsevier, 2005.

GITMAN, Lawrence J. Princípios de Administração Financeira. 7ª. ed. São

Paulo: Harbra, 2002

CPC - Demonstração do fluxo de caixa. Brasília: CPC, 2010.

CPC - Demonstração do valor adicionado. Brasília: CPC, 2008.

IBRACON - Normas internacionais de contabilidade. São Paulo: IBRACON,

1998.

IBRACON - Demonstrações contábeis: apresentação e divulgação. São Paulo:

IBRACON, 2005.

IUDÍCIBUS, Sérgio de; MARION. José Carlos. Contabilidade Comercial. 6ª ed.

São Paulo: Atlas, 2004.

MARION, José Carlos. Contabilidade básica. 8ª ed. São Paulo: Atlas: 2008.

MARION, José Carlos. Contabilidade Empresarial. 10ª ed. São Paulo: Atlas,

2003.

49

MARTINS, Eliseu; ASSAF NETO, Alexandre. Administração financeira: as

finanças das empresas sob condições inflacionárias. São Paulo: Atlas, 1993.

MATARAZZO, Dante Carmine. Análise Financeira de Balanços – Abordagem

Básica e Gerencial. São Paulo: Atlas, 1997.

NIYAMA, Jorge Katsumi; SILVA, César Augusto Tibúrcio (orgs). Contabilidade

para concursos e exame de suficiência. 1ª. ed. São Paulo: Atlas, 2011.

RAMOS, Marcus V. Madruga. Utilizando o ciclo operacional para fazer o

orçamento de caixa e calcular a necessidade de capital de giro. Universidade

Potiguar, 2008.

REIS, Arnaldo; MARION, José Carlos. Contabilidade avançada. São Paulo:

Saraiva, 2006.

RIBEIRO, Osni Moura. Estrutura e análise de balanços fácil. 5ª. ed. São Paulo:

Saraiva, 1997.

RIOS, Ricardo Pereira. Revista eletrônica de gestão e negócios. 1ª. ed. São

Paulo: FAC São Roque, 2010

SANTOS, Edno Oliveira dos. Administração financeira da pequena e média

empresa. 1ª. ed. São Paulo: Atlas, 2001.

SCRICKEL, Wolfgang Kurt. Demonstrações financeiras: abrindo a caixa preta.

2ª. ed. São Paulo: Atlas, 1999.

SILVA, Edson Cordeiro da. Contabilidade empresarial para gestão de

negocios. São Paulo: Atlas, 2008.

WERNKE, Rodney. Gestão Financeira: ênfase em aplicações e casos

nacionais. 1ª ed. Rio de Janeiro: Saraiva, 2008.

50

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I

A GETSÃO FINANCEIRA E AS DEMONSTRAÇÕES CONTÁBEIS 10

1.1 – Definindo finanças 10

1.2 – O papel do gestor financeiro 11

1.3 – Apresentação das demonstrações contábeis 11

1.3.1 – Princípios da Contabilidade 12

1.3.2 – Características qualitativas das demonstrações contábeis 13

1.3.3 – Balanço Patrimonial 14

1.3.4 – Demonstração do Resultado do Exercício 15

1.3.5 – Demonstração das Mutações do Patrimônio Líquido 18

1.3.6 – Demonstração do Fluxo de Caixa 20

1.3.7 – Demonstração do Valor Adicionado 23

CAPÍTULO II

OS MÉTODOS E A IMPORTÂNCIA DA ANÁLISE CONTÁBIL 26

2.1 – Tipos de análise contábil 26

2.2 – Processos e métodos da análise contábil 26

2.3 – Análise horizontal e vertical 28

2.3.1 – Base conceitual 28

2.3.2 – Aspectos positivos e negativos 29

2.4 – A importância da análise contábil 30

51

CAPÍTULO III

OS INDICADORES ECONÔMICO-FINANCEIROS 32

3.1 – Indicadores de liquidez ou solvência 32

3.1.1 – Liquidez corrente 32

3.1.2 – Liquidez seca 33

3.1.3 – Liquidez imediata 33

3.1.4 – Liquidez geral 34

3.2 – Indicadores de rentabilidade 34

3.2.1 – Retorno sobre o Ativo (ROA) 35