Gestão do Capital de Giro - aula 02

22

1 AULA 02 - DETERMINAÇÃO DO CAPITAL DE GIRO: O MODELO DINÂMICO. AULA 02 DETERMINAÇÃO DO CAPITAL DE GIRO: O MODELO DINÂMICO. GESTÃO DO CAPITAL DE GIRO

-

Upload

cead-virtual-materiais -

Category

Documents

-

view

220 -

download

0

description

Gestão do Capital de Giro - aula 02

Transcript of Gestão do Capital de Giro - aula 02

1AULA 02 - DETERMINAÇÃO DO CAPITAL DE GIRO: O MODELO DINÂMICO.

AULA 02DETERMINAÇÃO DO CAPITAL DE GIRO:

O MODELO DINÂMICO.

GESTÃO DO CAPITAL DE GIRO

2 GESTÃO DO CAPITAL DE GIRO

DETERMINAÇÃO DO CAPITAL DE GIRO: O MODELO DINÂMICO

Certamente, você já percebeu que o capital de giro e sua correta administração envolve um processo contínuo de tomada de decisões por parte dos administradores. Essas decisões são realizadas diariamente e diferem-se apenas pelo maior ou menor impacto no capital de giro disponível para a empresa.

Um administrador consciente e sabedor de suas atividades deverá preservar a liquidez da empresa, assim como sua rentabilidade. Quando isso não acontece, não é difícil ocorrerem falências ou concordatas, até mesmo de empresas reconhecidamente grandes e fortes nos setores em que atuam. Invariavelmente, empresas que sofreram tais processos apresentaram um excesso de imobilizações, tornaram-se insolventes e perderam a capacidade de honrar seus compromissos por falta de capital de giro.

Nogeral,tudoissoindicaquerecursosfinanceirosquedeveriamfinanciarocapitaldegiroforamdesviadosparaoutrasfinalidades,queosplanosdeexpansãonãoavaliaramdevidamenteasnecessidadesadicionaisderecursosparafinanciarogirodasoperaçõesou,ainda,podemterocorridodispêndiosfinanceiroscomativosquenãodiziamrespeitoà MISSÃO da empresa.

Basicamente, o capital de giro corresponde às aplicações no ativo circulante e contempla também os passivos circulantes. A tabela a seguir apresenta uma demonstração das principais contas do ativo e passivo circulantes:

Ativo Circulante Passivo CirculanteCaixa Duplicatas descontadasBancos com movimento Empréstimos bancários de C.P.Títulos e valores mobiliários FornecedoresAplicaçõesfinanceiras Salários a pagarDuplicatas a receber Encargos sobre saláriosEstoques de produtos acabados Impostos a pagarEstoques de matérias-primas Dividendos a pagarOutros valores a receber Controladas e coligadas

Ativos Circulantes

Nas contas do ativo circulante, ocorrem frequentes alterações (mutações). Uma empresa industrial, por exemplo, precisa transformar os estoques de matérias-primas em estoquesdeprodutosemelaboraçãoe,finalmente,emestoquesdeprodutosacabados.Percebe-se que o simples processo de transformação alterou o saldo de três contas do

3AULA 02 - DETERMINAÇÃO DO CAPITAL DE GIRO: O MODELO DINÂMICO.

ativo.

Passivos Circulantes

Ospassivoscirculantespodemserclassificadosempassivosdefuncionamentoepassivosdefinanciamento.

Os passivos de funcionamento são constituídos por fontes não onerosas de recursos, geradas espontaneamente pelas atividades operacionais, como: salários a pagar, encargos sociais, impostos a recolher, etc.

Ospassivosdefinanciamento são fontesonerosasde recursospor envolveremencargosfinanceiros,como:empréstimosbancárioseduplicatasdescontadas.

Capital de Giro Líquido ou Capital Circulante Líquido (CCL)

As empresas sempre viverão com uma situação real e que independe do ramo de atividade ou porte da empresa. Consiste no fato de que há exata determinação das épocas em que deverão ser efetuados os pagamentos relativos aos passivos circulantes, mas o mesmo não ocorre com as entradas de caixa provenientes das atividades de produção, vendas e cobrança.

Qualquer empresa sofre com esse descompasso, pois precisa buscar nas fontes os recursos necessários à sua atividade. Isso gera compromissos comdatas definidaspara pagamento e os aplica em ativos que resultarão no produto ou serviço que ela comercializa. Normalmente, isso é feito concedendo prazo de pagamento aos seus clientes e assumindo o risco inerente das duplicatas a receber.

Vejamos a seguinte demonstração:

Ativo Circulante (AC)CCL’

Passivo Circulante (PC)CCL”

Ativos não circulantes (RLP+AP)

Recursos de Longo Prazo e Permanentes(ELP+PL)

Observe que: CCL’ = CCL” e que podemos chegar às seguintes constatações:

• CCL’ = AC – PC, ou seja, AC = PC + CCL”, demonstrando que o ativo circulante é financiadopelopassivocirculanteepelocapitalcirculantelíquido.

• CCL” = (ELP + PL) – (RLP + AP), demonstrando que o capital circulante líquido é o excedente dos recursos de longo prazo e permanentes sobre os ativos não circulantes.

4 GESTÃO DO CAPITAL DE GIRO

LIQUIDEZ

Analisandopelaprimeiraconstataçãoacima(CCL’=AC-PC),podemosafirmarqueocapitalcirculantelíquidoofereceumasituaçãofinanceiraconfortávelparaqueaempresapossa liquidar seus compromissos de curto prazo. E então, concluímos que quanto maior for o CCL’, menor o risco de insolvência. Porém, devemos ter cuidado nessa análise para não corrermos o risco de fazê-la inadequadamente, de maneira a criar uma ilusão de que a empresa tem dinheiro disponível para seus pagamentos.

Observe a participação dos estoques no saldo do CCL’ e verifique se, alémdesignificativo,suavendaédemorada.Setaisverificaçõesforemconfirmadas,aleituradacapacidadefinanceiradaempresadeveseralterada.

Empresas que possuem altos níveis de estoques merecem uma análise mais cuidadosa quando a questão é capacidade de pagamento de seus compromissos de curto prazo. Qual a garantia de que tais estoques sejam convertidos em dinheiro rapidamente? E, mais que isso, os recursos oriundos das vendas serão integralmente recebidos? E em que prazo?

Outra análise a ser feita é a respeito do montante das contas a receber e a pagar. Exemplo: encontramos a situação de grande volume de duplicatas a receber com prazos superiores há 120 dias e as obrigações de curto prazo vencem em 60 dias. Nesse caso, a empresa vendeu seus produtos e/ou serviços a um prazo superior ao do pagamento de seus compromissos.Issoexigeumaaçãoqueresulteemsaldosuficienteparapagamentodasdívidas, como o levantamento de empréstimos bancários ou descontar antecipadamente parte das duplicatas a receber.

Emcontrapartida,oCCL’baixonemsempresignificaproblemasoudificuldadesfinanceiras. Um caso típico pode ser verificado em uma rede de supermercados quecompra a prazo de seus fornecedores e gira rapidamente seus estoques através da venda à vista, obtendo grande volume de dinheiro correspondente às exigências ainda não vencidas.Elaaplicaodinheironomercadofinanceiroeobtém,nomínimo,bonslucros.

Outros casos em que o CCL’ reduzido, ou até mesmo negativo, podem não representarsituaçãodificultosasãoasempresasdeenergiaelétricaedetelefonia.Elascontam com elevado grau de certeza quanto às entradas de caixa, pois são serviços que o consumidor não pode deixar de pagar.

Salvo as possíveis exceções, o CCL’ elevado constitui indicador de boa liquidez da empresa.

Outras fontes importantes são os índices de liquidez, que, em regra geral, ao serem tomados isoladamente pela ótica da liquidez, quanto maior for o valor de um indicador, maior tende a ser a liquidez da empresa.

Observe o quadro demonstrativo a seguir que demonstra os principais indicadores

5AULA 02 - DETERMINAÇÃO DO CAPITAL DE GIRO: O MODELO DINÂMICO.

de liquidez de uma empresa.

Tipo Descrição Conceito

Liquidez corrente Ativo Circulante Passivo Circulante

R$ recebíveis em curto prazo para cada R$ exigível em curto

prazo.

Liquidez seca Ativo Circulante – EstoquesPassivo Circulante

R$ recebíveis em curto prazo (exceto estoques) para cada R$

exigível em curto prazo.

Liquidez imediata Disponível * Passivo Circulante

R$ disponíveis para cada exigível em curto prazo.

CCL AC - PCTotal de R$ excedentes em

relação ao total de R$ exigíveis em curto prazo.

*Disponível=caixa+bancos+aplicaçõesfinanceirasdeliquidezimediata.Fonte: VIEIRA, M.V. Administração Estratégica do Capital de Giro. São Paulo. Atlas, 2005.

LIQUIDEZ II

Vamos analisar mais e melhor a questão liquidez com auxílio do balanço patrimonial na sequência:

ATIVO ANO 2003 ANO 2004 PASSIVO ANO 2003 ANO 2004Ativo Circulante 4.450 5.440 Passivo Circulante 4.250 3.300Caixa/Bancos 100 140 Inst. Financeiras 700 1.950Aplic. Financ. 1.660 1.200 Dividendos a pagar 100 200Clientes 1.140 2.450 Fornecedores 3.100 700Estoques 1.200 1.650 Salários/encargos 350 450Outras contas 350 0 Impostos 0 0Realiz. L.P. 450 550 Exig. L.P. 150 480Permanente 5.500 4.170 Patrimônio Líquido 6.000 6.380Total Ativo 10.400 10.160 Total Passivo 10.400 10.160

O cálculo dos indicadores selecionados - demonstrados anteriormente - indica que a posição da empresa no ano 2004 foi superior – os indicadores mais elevados nos permitem concluir que a empresa obteve melhor liquidez naquele ano:

6 GESTÃO DO CAPITAL DE GIRO

Descrição Ano 2003 Ano 2004CCL 200 2.140

Liquidez corrente 1,05 1,65Liquidez seca 0,76 1,15

Liquidez imediata 0,41 0,41

Mas, observando mais atentamente as fontes e aplicações dos dois anos da empresa,verificaremosque,noanode2003,aempresaobteveseusrecursosdecurtoprazobasicamente dos fornecedores (3.100) e possuía aplicações de curto prazo direcionadas basicamenteparaasaplicaçõesfinanceiras.Jáem2004,aempresaobteverecursosdecurtoprazonasuamaiorpartejuntoaosbancoseosutilizaparaofinanciamentoaosclientes.

A situação da empresa é diametralmente oposta: em 2003 obteve dinheiro dos fornecedores e aplicou nos bancos; em 2004 obteve dinheiro dos bancos e aplicou nos clientes.

Então, agora, poderíamos concluir que, a partir dos valores assumidos pelos índicesdeliquidez,estesnãorefletemarealidade.Numaanálisedireta,afirmamosquea situação apresentada em 2003 é melhor, pois aplicar dinheiro dos fornecedores no mercadofinanceiroémelhordoquepegardinheirodosbancosecolocarnasmãosdosclientes.

Isso tudo nos indica que há mais a saber sobre liquidez das empresas. Para tal, analisemos a seguinte questão:

Quando uma empresa que vende R$ 1.000,00 por dia, concedendo 30 dias de prazo aos seus clientes e operando com inadimplência zero, terá à sua disposição o saldo dos valores registrados nas contas a receber de clientes para com eles realizar seus pagamentos?

A resposta será dada através da seguinte demonstração:

DIA VENDAS RECEBIMENTOS CLIENTES1 1.000 0 1.0002 1.000 0 2.0003 1.000 0 3.000

28 1.000 0 28.00029 1.000 0 29.00030 1.000 0 30.00031 1.000 1.000 30.00032 1.000 1.000 30.000

7AULA 02 - DETERMINAÇÃO DO CAPITAL DE GIRO: O MODELO DINÂMICO.

50 1.000 1.000 30.00051 1.000 1.000 30.00052 1.000 1.000 30.000

Observequeosaldodacontadeclientescresceatéficarestávelno30ºdiadeoperações,poisapartirdelecomeçaovencimentodoprazoconcedido.Apartirdo30ºdia, o saldo de clientes não varia, pois ocorre venda e recebimentos de R$ 1.000,00.

Portanto, a empresa não poderá contar com o saldo de clientes para pagar suas obrigações, pois o dinheiro não está com ela, e sim com os clientes. Tudo isso é necessário para que possamos compreender e avaliar o impacto das operações da empresa e sua liquidez.

ATIVO R$(milhares) PASSIVO R$(milhares)Ativo Circulante 67.084 Passivo Circulante 36.316Disponível 7.693 Fornecedores 14.035Clientes 44.245 Outras obrig. a pagar 22.281(-) Duplicatas descontadas (19.090) Exigível a L.P. 20.363Estoques 30.989 Patrimônio Líquido 45.021Outros valores a receber 3.247 Capital social 30.240Realizável a L.P. 6.672 Reserva de capital 10.407Permanente 27.944 Lucros acumulados 4.374Total do Ativo 101.700 Total do Passivo 101.700

a) Liquidez corrente: AC / PC = 67.084/36.316 = 1,85

b) Liquidez seca: AC-Estoques / PC = 67.084-30.989 / 36.316 = 0,99

c) Liquidez imediata: Disponível / PC = 7.693/36.316 = 0,21

d) CCL’ : AC – PC = 30.768

Pelo índice da alternativa a), a empresa possui R$ 1,85 para cada R$ 1,00 de dívida. Quando excluímos os valores do Estoque, eles podem demorar para serem transformados em dinheiro. Na alternativa b), o resultado é de R$ 0,99 para cada R$ 1,00 de dívida. Finalmente, quando apanhamos apenas os valores que já estão disponíveis para uso, na alternativa c), o resultado é de apenas R$ 0,21 para cada R$ 1,00 de dívida.

8 GESTÃO DO CAPITAL DE GIRO

a) Emgeral,CCL’elevadosignificaboaliquidezparaempresas.

b) Há considerável variação entre os resultados dos índices de liquidez.

c) Deve-se ter especial atenção quando uma empresa apresenta a conta de Estoques muito elevada.

É importante destacar que a avaliação da liquidez com base no valor do CCL não ésuficienteparaconclusõesmaisdefinitivas,oqueéexplicadoprincipalmenteporseuvolume depender das características operacionais de atuação da empresa - política de estocagem, prazo de produção e venda, etc. -, das condições de seu setor de atividade e da sincronização entre pagamentos e recebimentos.

Na prática, é possível deparar com empresas que apresentam um CCL baixo ou, eventualmente, negativo, mas que convivem com boa liquidez de caixa. Ao contrário, tambémpodemserverificadasempresascomCCLmaiselevado,masquetrabalhamemsituaçãoderestriçãodecaixa-dificuldadefinanceira-,refletindonumníveldesfavorávelde sincronização entre os prazos de realização de seus ativos e pagamento de seus passivos circulantes.

Empresas do mesmo porte e setor de atividade podem ainda apresentar volumes diferenciados do CCL em função de suas características operacionais internas e de suas posturas perante o risco. Nesses casos, pode-se concluir, de forma mais genérica e estritamente vinculada ao objetivo da liquidez, que aquela empresa que apresentar maior CCLseráademaiorfolgafinanceira.

Deve ser acrescentado também que o crescimento absoluto ou percentual do CCL não fornece base totalmente adequada para conclusões a respeito da liquidez de uma empresa.Éimportantequesetrabalhecomplementarmentecomíndicesfinanceirosdeliquidez que relacionam também valores correntes compatíveis entre si.

9AULA 02 - DETERMINAÇÃO DO CAPITAL DE GIRO: O MODELO DINÂMICO.

BALANÇOS E BALANÇOS

O Balanço Patrimonial é uma demonstração contábil regulada por legislação e com objetivo de evidenciar a situação patrimonial de uma empresa em determinado período.

A apresentação tradicional mostra o balanço como um quadro no qual as diversas contasencontram-seagrupadasdeacordocomdoiscritériosdeclassificação.

1. O primeiro distingue, verticalmente, as contas do ativo das contas do passivo. Em sentido amplo, as contas do ativo representam aplicações ou usos de fundos, enquanto as contas do passivo representam as origens ou fontes dos recursos utilizados.

2. O segundo agrupa, horizontalmente, as contas do ativo e passivo, de acordo com os prazos das aplicações e das origens de fundos numa ordem de disponibilidade e liquidez decrescente.

Embora a classificação tradicional apresente uma série de vantagens, ela semostra inadequada para uma análise da liquidez, principalmente à luz da empresa no desenvolvimento normal das suas operações. Vale ressaltar as seguintes observações:

• A contabilidade mantém historicamente um atraso, impossível de ser tolerado nos dias de hoje, em que a tomada de decisões exige uma dinâmica maior.

• É conhecida a sonegação existente em inúmeros setores e seus efeitos não estão contemplados na contabilidade tradicional.

• Os índices de correção dos balanços exigidos pela legislação do imposto de renda nãosãocorretosousuficientespararetratar,viacontabilidade,asreaismutaçõesdocapital ao longo do tempo.

• O formato de apresentação dos números nos balanços não é adequado para a tomada de decisões, mesmo que o empresário e seus executivos sejam contadores.

O que fazer então?

Nova classificação do Balanço

Com o dia-a-dia de suas operações, a empresa realiza aplicações que têm por objetivo sustentar o giro dos seus negócios - lembrando que giro refere-se aos recursos de curto prazo - capazes de serem convertidos em caixa no prazo máximo de um ano. As contas relativas à atividade da empresa e ao ritmo das atividades operacionais são denominadas contas cíclicas do ativo, a exemplo dos estoques e de clientes.

Do outro lado, encontram-se as contas cíclicas do passivo ou passivo cíclico que estãovinculadasàsatividadesoperacionaisdaempresa,sendoutilizadasnofinanciamentodas suas atividades. As contas de fornecedores e impostos a pagar sobre operações são

10 GESTÃO DO CAPITAL DE GIRO

exemplos do passivo cíclico.

Ainda se tratando do circulante, apresentam-se as contas de curto prazo - do ativo e do passivo - que não estão diretamente ligadas às contas cíclicas ou operacionais. Normalmente,sãocontasdecunhofinanceiroresultantesdefinanciamentoeinvestimentode curto prazo. Por esses motivos, essas contas são denominadas erráticas - errático do latim erraticu, errante, vadio, erradio, aleatório, andando fora do caminho - ou seja, implica a não-ligação dessas contas ao Ciclo Operacional da empresa. Apresentam movimento “descontínuo e errático”. São contas compostas pelo caixa, bancos e aplicações, duplicatas descontadas,etc.,nochamadoativoerráticoepelosempréstimosefinanciamentosquecompõem o passivo errático.

As contas cíclicas são aquelas de natureza operacional e as contas erráticas são aquelas relacionadas aos aspectos táticos do curto e curtíssimo prazo administrados pela tesouraria.

Novo padrão de classificação do Balanço

ATIVO

1. Contas erráticas: são contas de curto prazo não necessariamente renováveis ou ligadas à atividade operacional da empresa.

1.1 Disponível: compreende os valores que podem ser utilizados livremente na movimentação dos negócios, assim como os valores de conversão imediata. Contas representativas desse grupo:

• Caixa

• Bancos com movimento

• Cheques em trânsito

• Cheques a receber

• Vales postais

• Numerários em trânsito

• Depósitos bancários à vista

1.2. Títulos negociáveis: abrangem as aplicações em valores mobiliários em curto prazo efetuadas com o objetivo de absorver excesso de caixa e obter lucro. Contas representativas dessas aplicações:

• Letras de câmbio

• Letras imobiliárias

• Certificadosdedepósitos

11AULA 02 - DETERMINAÇÃO DO CAPITAL DE GIRO: O MODELO DINÂMICO.

• Títulos e valores mobiliários

• Títulos de livre circulação (open market)

1.3. Outros ativos de curto prazo:englobamosvaloresdecurtoprazonãoclassificáveisnos itens anteriores, tais como créditos concedidos a terceiros em transações não ligadas ao objeto social da empresa, desembolsos necessários, valores vinculados, etc. Contas representativas desses valores:

• Letras,títulosevaloresareceber

• Dívidasemliquidação

• Bancoscomvinculada

• Contascorrentes

• Devedoresdiversos

• Empresascoligadas

2. Contas cíclicas do ativo: são contas de curto prazo, renováveis e ligadas às atividades operacionais da empresa.

2.1. Clientes: incluem os créditos a receber de clientes pela venda de mercadorias, produtos ou serviços, objeto da atividade operacional da empresa. Contas representativas desses créditos:

• Contasareceberdeclientes

• Duplicatasareceber

• Contasetítulosareceber

Os saldos das contas do passivo que representam estimativas de perdas futuras no recebimento de créditos concedidos a clientes são subtraídos dos valores correspondentes doativo,afimdeseobterovalor líquidodascontasdessegrupo.Contassubtrativasdesse tipo:

• Provisãoparadevedoresduvidosos

• Provisãolegalparameiosdecrédito

• Provisãoparacontasincobráveis

• Provisãoparaperdasfuturas

2.2. Estoques: compreende as mercadorias, produtos em elaboração e acabados destinados à venda, os materiais adquiridos para transformação no processo produtivo ou agregação aos produtos elaborados, além dos materiais de uso, consumo e reposição, necessários ao funcionamento técnico e administrativo da empresa. São contas representativas desses elementos:

• Mercadorias

12 GESTÃO DO CAPITAL DE GIRO

• Produtosacabados

• Produtosemelaboração

• Matérias-primas

• Embalagens

• Combustível

• Estoques

• Materialdeexpediente

• Ferramentas

• Almoxarifado

• Mercadoriasemtrânsito

• Adiantamentosafornecedores

• Importaçõesemandamento

As contas Adiantamento a Fornecedores e Importações em andamento somente recebem a classificação indicada quando se referem a fornecimento e importação debens componentes dos estoques.

2.3. Despesas pagas antecipadamente: englobam as despesas correspondentes a bens e serviços adquiridos pela empresa, mas ainda não utilizados na data do balanço. A sua apropriação como despesa somente ocorrerá no exercício seguinte. Contas representativas dessas despesas:

• Depósitosrestituíveis(ligadosàsimportações)

• Aluguéisavencer

• Comissõespagasavencer

• Prêmiosdesegurosavencer

• Selospostais

• Materiaisdeexpediente

• Impressos

• Materiaisdelimpeza

Essas despesas, quando não renováveis e ligadas às atividades operacionais da empresa,deverãoserclassificadasnaseção“OutrosAtivosdeCurtoPrazo”.

3. Contas não cíclicas do ativo

São contas que representam aplicações por prazo superior a um ano.

3.1. Realizável em longo prazo: compreende os valores de prazo de conversão superior aumano,nãoclassificáveisnositens3.2.(Investimentos),3.3.(Ativoimobilizado)e

13AULA 02 - DETERMINAÇÃO DO CAPITAL DE GIRO: O MODELO DINÂMICO.

3.4. (Ativo diferido). Principais contas deste grupo:

• Letrasareceber

• Créditoscomcoligadasousubsidiárias

• Títulosevalores

• Estoquesvinculados

• Devedoresdiversos

• Créditoscomdiretores

• Créditoscomacionistas

3.2. Investimentos: englobam as aplicações permanentes em outras sociedades e os créditos de qualquer natureza, não oriundos da atividade operacional da empresa. Contas representativas deste grupo:

• Ações

• Aplicaçõesporincentivosfiscais

• Investimentosemoutrasempresas

• Participaçõesemempresascoligadasecontroladas

• Terrenos(nãodestinadosafinsoperacionais)

• Valores a receber em longo prazo (relativos a operações não ligadas ao objeto social)

• Apólicesetítulosderenda

3.3. Ativo imobilizado: abrange as aplicações permanentes em bens destinados à manutenção das atividades da empresa. Tais bens podem ser de natureza tangível (construções, equipamentos, máquinas, etc.) ou intangível (marcas e patentes, concessões e direitos etc.). Contas representativas do imobilizado:

• Instalações

• Máquinaseequipamentos

• Móveiseutensílios

• Terrenos

• Construçõesemandamento

• Marcasdefábrica

• Patentes

• Nomecomercial

• Adiantamentosafornecedores

• Importaçõesemandamento

14 GESTÃO DO CAPITAL DE GIRO

As contas “Adiantamentos a fornecedores” e “Importações em andamento” integram este item quando se referem a fornecimentos e importações de bens destinados ao ativo imobilizado.

Os saldos das contas que indicam provisão para perda de valor de bens do ativo permanente devem ser subtraídos dos respectivos originais para se obter seu valor líquido. Contas típicas:

• Provisãoparadepreciação

• Provisãoparaamortização

• Provisãoparaexaustão

3.4. Ativo diferido: compreende as despesas relativas a bens e serviços adquiridos pela empresa, cujos benefícios se estendem a vários exercícios futuros. Sua apropriação como despesa deve correr durante esses exercícios, proporcionalmente, ao seu consumo ou período de utilização. Contas representativas dessas despesas:

• Saláriosehonoráriosantecipados

• Jurospagosantecipadamente

• Despesaspré-operacionais

• Gastosdepromoçãoeorganizaçãodasociedade

• Gastosdereorganizaçãoereestruturação

PASSIVO

1. Contas erráticas do passivo

São contas de curto prazo não necessariamente renováveis ou ligadas à atividade operacional da empresa.

1.1. Duplicatas descontadas: compreendem o montante dos títulos a crédito da empresa, cuja posse e propriedade é transferida a instituições, através de endosso, em troca do valor dos títulos, após deduzidas as despesas incidentes sobre a operação. Contas usuais deste grupo:

• Duplicatasdescontadas

• Valoresetítulosdescontados

Apesar de sua posição como valor dedutível das contas a receber no balanço patrimonial, as duplicatas descontadas representam capital de terceiros na empresa, cuja remuneraçãocompõeasdespesasfinanceiras.

1.2. Obrigações de curto prazo – parte errática: englobam as obrigações de curto prazo não necessariamente renováveis ou ligadas à atividade operacional da empresa,

15AULA 02 - DETERMINAÇÃO DO CAPITAL DE GIRO: O MODELO DINÂMICO.

tais como empréstimos bancários, emissão de títulos, distribuição de lucros, etc. Contas representativas deste grupo:

• Dividendosapagar

• Credoresdiversos

• Financiamentos

• Bancoscomgarantia

• Impostoderendaapagar

2. Contas cíclicas do passivo

São contas de curto prazo, renováveis e ligadas à atividade operacional da empresa.

2.1. Fornecedores: compreendem as obrigações de curto prazo da empresa, provenientes da compra de mercadorias, matérias-primas, materiais, etc., utilizados na atividade operacional da empresa. Contas representativas deste grupo:

• Contasapagarligadasàprodução

• Fornecedores

• Credoresporfinanciamento

• Duplicatasapagar

2.2. Outras obrigações de curto prazo – parte cíclica: englobam as obrigações de curto prazo renováveis e ligadas à atividade operacional da empresa. Contas usuais:

• Impostosapagarsobreoperações

• Saláriosapagar

• Contribuiçõessociaisarecolher

3. Contas não cíclicas do Passivo

São contas que compõem o passivo permanente da empresa.

3.1. Obrigações em longo prazo: englobam as obrigações cuja liquidação excede o prazo de um ano. Contas representativas deste grupo:

• Letrasdecâmbio

• Credoresnoexterior

• Financiamentoseempréstimos

• Debênturesapagar

• Hipotecas

16 GESTÃO DO CAPITAL DE GIRO

3.2. Resultado de exercícios futuros: compreendem as receitas de exercícios futuros diminuídos dos custos e despesas a elas correspondentes.

3.3. Capital realizado: compreende o capital social da empresa constante dos estatutos registrados na junta comercial, quando totalmente integralizado. Se o capital social nominal não estiver totalmente integralizado, a parcela a integralizar, que consta do ativo do balanço patrimonial, deverá ser dele subtraída para se obter o valor do capital já integralizado.

3.4. Reservas de lucros: abrangem as reservas constituídas a partir do lucro líquido dos exercícios. Principais contas deste grupo:

• Reservalegal

• Reservaestatutária

• Reservalivre

• Reservaparainvestimento

3.5. Reservas de capital: englobam as seguintes contas:

• Rendadepartesbeneficiáriasebônusdesubscrição

• Prêmiorecebidonaemissãodedebêntures

• Doaçõesesubvençõesparainvestimento

• Correçãomonetáriadocapitalrealizado

3.6. Reservas de reavaliação: são aquelas provenientes de “novas avaliações” de bens do ativo baseados em laudos aprovados pela assembléia geral. Contas típicas:

• Reservasdereavaliaçãodoimobilizado

• Reservasdereavaliaçãodeestoques

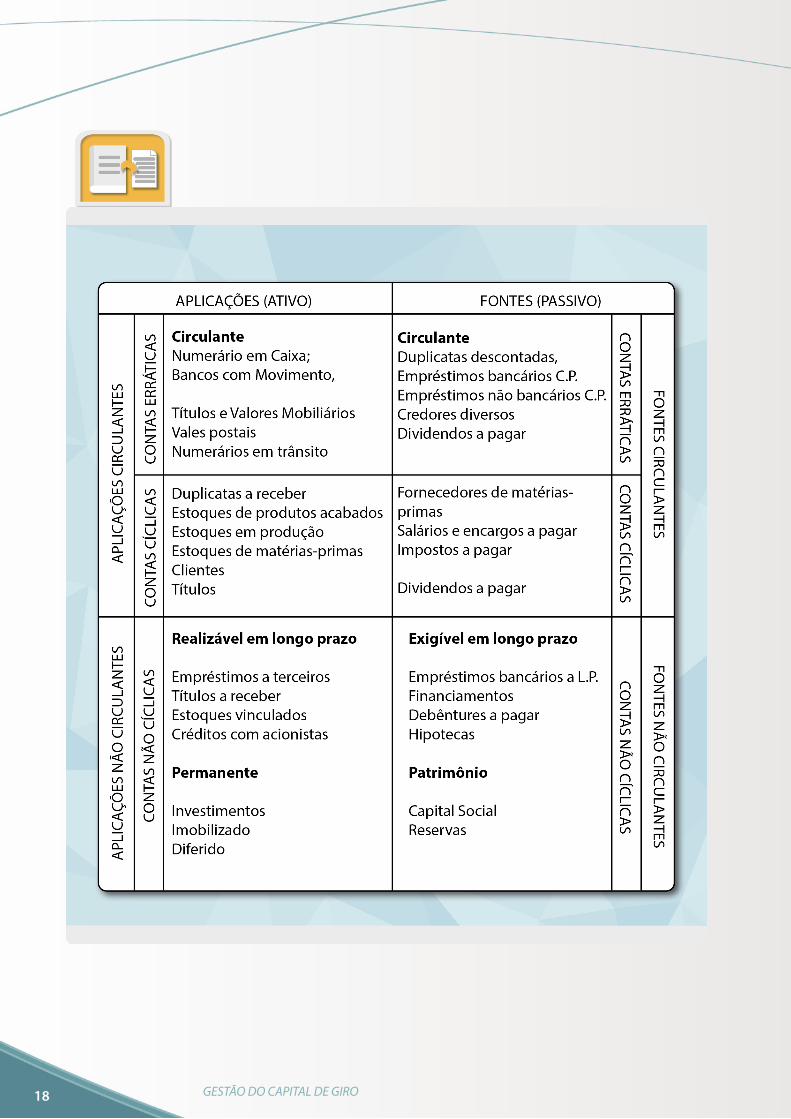

AcabamosdeidentificarasprincipaiscontasdoBalançoPatrimonialsobumanovaótica, a qual classifica as contas ao ritmo de suas atividades operacionais: cíclicas ouoperacionaiseerráticas,financeirasoudecurtoprazo.

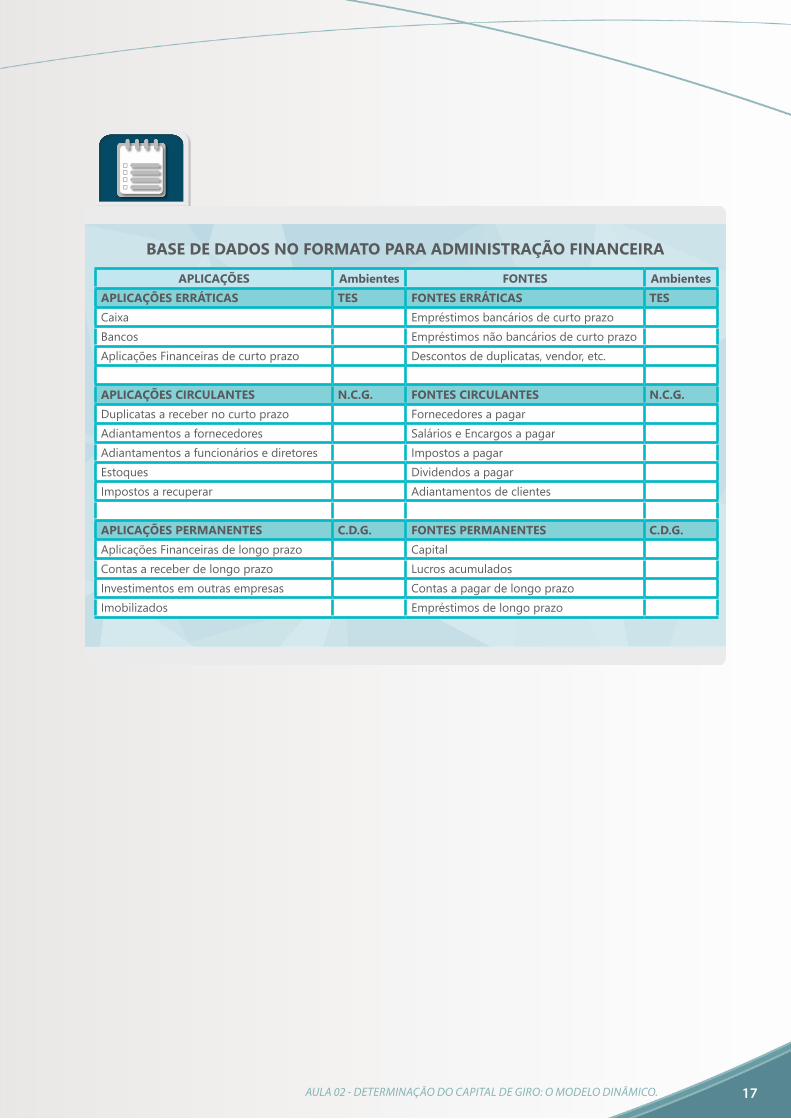

Outra forma interessante e importante de fazermos a leitura do Balanço Patrimonial diz respeito à denominação Ativo e Passivo, terminologia contábil, que a partir de agora serão denominados de Aplicações e Fontes, respectivamente, numa terminologia que retrata melhor a natureza.

17AULA 02 - DETERMINAÇÃO DO CAPITAL DE GIRO: O MODELO DINÂMICO.

BASE DE DADOS NO FORMATO PARA ADMINISTRAÇÃO FINANCEIRA

APLICAÇÕES Ambientes FONTES AmbientesAPLICAÇÕES ERRÁTICAS TES FONTES ERRÁTICAS TESCaixa Empréstimos bancários de curto prazoBancos Empréstimos não bancários de curto prazoAplicações Financeiras de curto prazo Descontos de duplicatas, vendor, etc.

APLICAÇÕES CIRCULANTES N.C.G. FONTES CIRCULANTES N.C.G.Duplicatas a receber no curto prazo Fornecedores a pagarAdiantamentos a fornecedores Salários e Encargos a pagarAdiantamentos a funcionários e diretores Impostos a pagarEstoques Dividendos a pagarImpostos a recuperar Adiantamentos de clientes

APLICAÇÕES PERMANENTES C.D.G. FONTES PERMANENTES C.D.G.Aplicações Financeiras de longo prazo CapitalContas a receber de longo prazo Lucros acumuladosInvestimentos em outras empresas Contas a pagar de longo prazoImobilizados Empréstimos de longo prazo

18 GESTÃO DO CAPITAL DE GIRO

19AULA 02 - DETERMINAÇÃO DO CAPITAL DE GIRO: O MODELO DINÂMICO.

O balanço patrimonial, comumente construído e divulgado pela contabilidade, refleteaposiçãofinanceiradaempresaemdeterminadomomentoetemporobjetivoevidenciar sua situação patrimonial.

Para tanto, utiliza-se de uma lógica de apresentação que estrutura as contas que representam bens e direitos no lado esquerdo da demonstração, compondo o ativo, enquanto as contas que representam obrigações da empresa se posicionam do lado direito, formando o passivo.

Dentro de cada um desses grandes grupos, as contas são estruturadas em função da ordem decrescente de exigibilidade, do lado do passivo. Os grupos do ativo e passivo circulantes recebem atenção especial porque contêm as contas que representam valores de curto prazo. Eles irão afetar mais intensamente a capacidade da empresa em fazer frenteaosseuscompromissosfinanceiros,emcondiçõesdenormalidade,portanto,desua liquidez.

Do ponto de vista financeiro, por outro lado, os valores posicionados no ativorepresentam as aplicações realizadas pela empresa nas contas de diversas naturezas, enquanto os valores posicionados no passivo representam as diversas fontes de recursos utilizadaspelaempresanofinanciamentodassuasaplicações.Nessecontexto,oativocirculante contém as aplicações de curto prazo efetuadas pela empresa, enquanto o passivo circulante contém as fontes de curto prazo das quais a empresa lançou mão para financiarsuasoperações.

Foi constatado que, compondo o grupo do passivo e do ativo circulantes, se encontram contas que possuem natureza completamente distinta às demais, o que afeta de formasignificativaamaneiradeenfocarmosasituaçãofinanceiradaempresa.Sãocontas do ativo e passivo que se renovam constantemente à medida que se desenvolvem as operações da empresa e são muito importantes para a construção do seu balanço patrimonial gerencial. (Vieira, 2005)

20 GESTÃO DO CAPITAL DE GIRO

Classifique as contas do balanço patrimonial abaixo de acordo com as novasterminologias.

ATIVO PASSIVOCIRCULANTE CIRCULANTEDISPONÍVEL FornecedoresCaixa Obrigações FiscaisBancos c/ movimento Obrigações Sociais e TrabalhistasBancos c/ aplicação Outras Contas a pagarCRÉDITOS Duplicatas a receber EXIGÍVEL EM LONGO PRAZO(-)Duplicatas descontadas Fornecedores a pagarAdiantamentos a fornecedores Empréstimos bancáriosAdiantamentos a empregados Outras Contas a pagarAdiantamentos a sóciosImpostos a recuperar PATRIMÔNIO LÍQUIDOOutras contas a receber Capital SocialESTOQUES Lucro do ExercícioMercadoriasMatérias primasProdutos acabados =REALIZÁVEL EM LONGO PRAZOEmpréstimos a sócios =Investimentos temporários a LPDespesas antecipadas =Outras contas a receberPERMANENTE =IMOBILIZADOImóveis = VeículosTOTAL DO ATIVO TOTAL DO PASSIVO 201.886,00

Fechamento

21AULA 02 - DETERMINAÇÃO DO CAPITAL DE GIRO: O MODELO DINÂMICO.

No próximo tópico, estudaremos os ciclos de uma empresa: o Ciclo Operacional, CicloFinanceiroeCicloEconômico.Identificaremos,também,aimportânciadecadaumdesses ciclos e diferentes maneiras de administrá-los.

Veremos, ainda, o conceito de Necessidade de Capital de Giro, seus impactos na organização e estratégias para reduzi-la.

22 GESTÃO DO CAPITAL DE GIRO

ASSAF NETO, A.; SILVA, César A. T. Administração do capital de giro. São Paulo: Atlas, 2002.

BRAGA, Roberto. Fundamentos e Técnicas de Administração Financeira. São Paulo: Atlas, 1995.

FLEURIET, M. et all. O Modelo Fleuriet – A Dinâmica financeira das empresas Brasileiras.RiodeJaneiro:Campus,2003

VIEIRA, M. V. Administração estratégica do capital de giro. São Paulo: Atlas, 2005.