Governança de TI e Auditoria Interna

69

Governança de TI e Auditoria Interna Secretaria de Fiscalização de Tecnologia da Informação /Tribunal de Contas da União

-

Upload

editora-forum -

Category

Education

-

view

2.329 -

download

2

description

Apresentação da palestra de Cláudio Castello Branco sobre Governança de TI e Auditoria Interna durante o V Fórum Brasileiro de Controle Interno e Auditoria da Administração Pública

Transcript of Governança de TI e Auditoria Interna

Governança de TI e Auditoria Interna

Secretaria de Fiscalização de Tecnologia da Informação /Tribunal de Contas da União

TRIBUNAL DE CONTAS DA UNIÃO

Cláudio Castello Branco, CGAP

Daniel Jezini, CISA

Renato Braga, CISA, CIA, CGAP

Brasília, 29 de setembro de 2011

Secretaria de Fiscalização de Tecnologia da Informação

Tribunal de Contas da União

Governança de TI e Auditoria Interna

Agenda

Por que conscientizar?

Situação da governança de TI em 2007

Ações indutoras do Controle Externo

Situação da governança de TI em 2010

Visão sistêmica da governança de TI na APF

Por que se preocupar com GovTI?

O papel da auditoria interna

“9.4. determinar à Secretaria de Fiscalização de Tecnologia da Informação - Sefti que:

(...)

9.4.2. desenvolva ações de estímulo à conscientização da alta administração das unidades da administração pública federal acerca de conceitos, objetivos, indicadores, ações e estruturas de governança de tecnologia da informação;”

Acórdão 2.308/2010-Plenário

Incrementar a divulgação

“Os auditores internos determinam se a alta administração e o conselho de administração entendem claramente que a confiabilidade e integridade da informação é uma responsabilidade da direção. Esta responsabilidade inclui toda a informação crítica da organização, sem importar como se armazena a informação. ...”

(tradução livre)

O papel da AI na consientização

IPPF 2130.A1-1

Agenda

Por que conscientizar?

Situação da governança de TI em 2007

Ações indutoras do Controle Externo

Situação da governança de TI em 2010

Visão sistêmica da governança de TI na APF

Por que se preocupar com GovTI?

O papel da auditoria interna

“O sistema pelo qual o uso atual e futuro da TI é dirigido e controlado.”(NBR 38.500)

• TI deve agregar valor ao negócio• Riscos aceitáveis

Governança de TI

Definição

Governança de TI

Responsabilidade

A responsabilidade por prover uma boa governança de TI é da alta administração da organização (NBR 38.500)

Deliberações do TCU sobre contratações de serviços de TI

Fonte: Pesquisa textual na base do Sistema Juris (TCU)

Acórdão 1.603/2008-TCU-Plenário(Min. Guilherme Palmeira)

Acórdão 2.471/2008-TCU-Plenário(Min. Benjamin Zymler)

Em 2007 o TCU realizou duas grandes fiscalizações no tema TI

TRIBUNAL DE CONTAS DA UNIÃO

Acórdão 1.603/2008-TCU-Plenário(Min. Guilherme Palmeira)

TC 008.380/2007-1

Alguns dados do TC 008.380/2007-1

1º Levantamento de Governança de TI

• 255 jurisdicionados pesquisados

• Questionário com 39 questões

• Jurisdicionados deveriam anexar evidências

Acórdão 1.603/2008-TCU-Plenário

Deficiências em Governança de TI51% NÃO alocam gastos de TI de acordo com planejamento51% NÃO seguem metodologia de desenvolvimento de sistemas57% NÃO têm carreira específica para TI59% NÃO têm planejamento estratégico em vigor64% NÃO têm política de segurança da informação75% NÃO fazem análise de riscos de TI80% NÃO fazem classificação da informação88% NÃO têm plano de continuidade de negócios

TRIBUNAL DE CONTAS DA UNIÃO

Acórdão 2.471/2008-TCU-Plenário(Min. Benjamin Zymler)

TC 019.230/2007-2

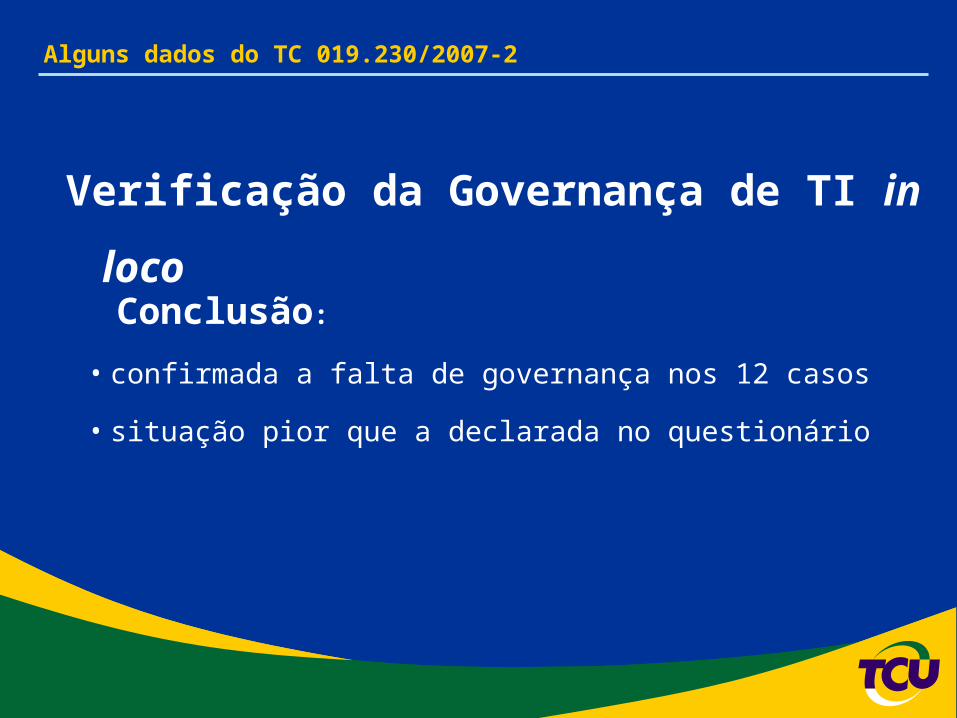

Alguns dados do TC 019.230/2007-2

Verificação da Governança de TI in loco

• 12 auditorias, em 7 UF

• 25 questões de auditoria

• 77 achados (auditoria integrada)

Alguns dados do TC 019.230/2007-2

• VRF (Volume dos Recursos Fiscalizados)

• R$ 1,5 bilhão

• Benefícios financeiros potenciais

• R$ 772 milhões

• 92% de satisfação dos auditados

Verificação da Governança de TI in loco

Alguns dados do TC 019.230/2007-2

Conclusão:

• confirmada a falta de governança nos 12 casos

• situação pior que a declarada no questionário

Verificação da Governança de TI in loco

Agenda

Por que conscientizar?

Situação da governança de TI em 2007

Ações indutoras do Controle Externo

Situação da governança de TI em 2010

Visão sistêmica da governança de TI na APF

Por que se preocupar com GovTI?

O papel da auditoria interna

Criação da Sefti

SEFTI

Agosto de 2006 (Resolução TCU 193/2006)

“A Secretaria de Fiscalização de Tecnologia da Informação tem por finalidade fiscalizar a gestão e o uso de recursos de tecnologia da informação pela Administração Pública Federal.”

Criação daSEFTI

Fonte: Pesquisa textual na base do Sistema Juris (TCU)

Deliberações do TCU sobre contratações de serviços de TI

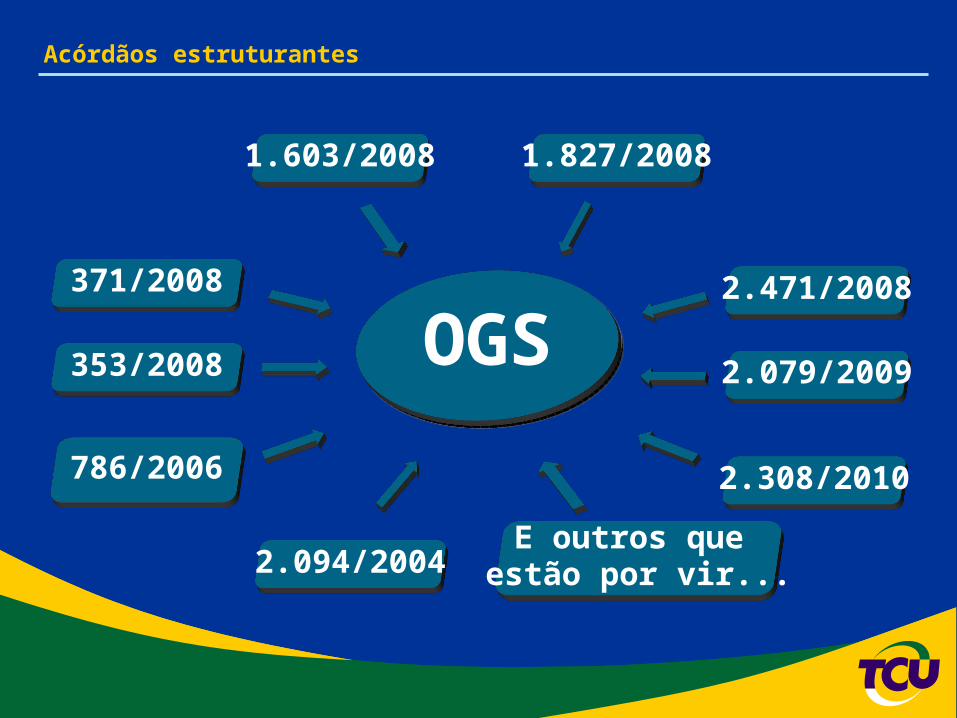

Acórdãos estruturantes

OGS

1.603/2008

371/2008

353/2008

786/2006

2.094/2004E outros que estão por vir...

2.308/2010

2.079/2009

2.471/2008

1.827/2008

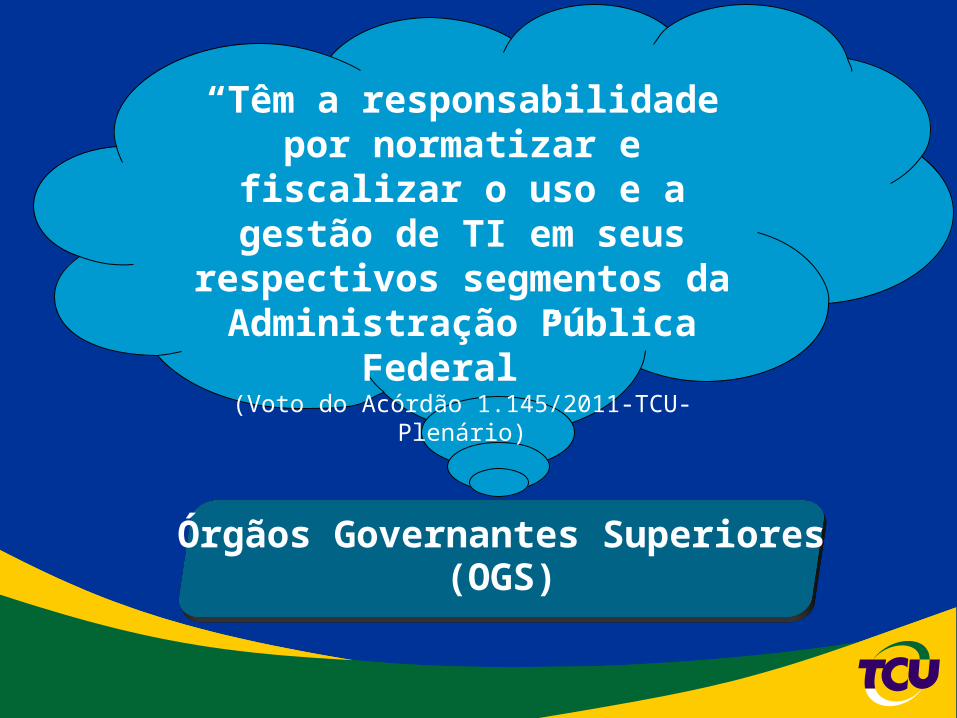

Órgãos Governantes Superiores(OGS)

“Têm a responsabilidade por normatizar e fiscalizar o uso e a

gestão de TI em seus respectivos segmentos da

Administração Pública Federal” (Voto do Acórdão 1.145/2011-TCU-Plenário)

AGU

CGU

CNJ

CNMP

Dest/MP

Enap/MP

GSI/PR

SLTI/MP

SOF/MP

STN/MF

Órgãos governantes superiores de TI (OGS)

Agenda

Por que conscientizar?

Situação da governança de TI em 2007

Ações indutoras do Controle Externo

Situação da governança de TI em 2010

Visão sistêmica da governança de TI na APF

Por que se preocupar com GovTI?

O papel da auditoria interna

O Questionário

• 300 jurisdicionados pesquisados

• 30 perguntas – 152 subitens

• Divididas segundo 7 dimensões do Gespública

LiderançaEstratégias e planosCidadãosSociedadeInformações e conhecimentoPessoas Processos

• Evidências conforme solicitado

2º Levantamento de Governança de TI

Acórdão 2.308/2010-TCU-Plenário: Temas que merecem atenção

53% NÃO têm processo de software ao menos gerenciado63% NÃO aprovam e publicam PDTI interna ou externamente65% NÃO possuem política corporativa de segurança da informação74% NÃO inventariam todos os ativos de informação75% NÃO gerenciam os incidentes de segurança da informação83% NÃO analisam os riscos aos quais a informação está submetida89% NÃO classificam a informação para o negócio97% NÃO possuem plano de continuidade de negócio em vigor

Resultados(Dimensão Processos)

Acórdão 2.308/2010-TCU-Plenário: Temas que merecem atenção

• ... se responsabiliza pelas políticas de TI (51%)

• ... designou formalmente um comitê de TI (48%)

• ... estabeleceu objetivos de desempenho de gestão e uso de TI (57%)

• ... definiu indicadores de desempenho de gestão e uso de TI (76%)

Resultados(Dimensão Liderança)

A Alta Administração NÃO :

Planejamento estratégico institucional• 2007 – 53%• 2010 – 79% (p.ex. Res CNJ 70/2009)

Carreira de TI• 2007 – 43%• 2010 – 78% (p.ex. SISP – ATI+GSISP)

Acórdão 2.308/2010-TCU-Plenário: Melhorias observadas

Mas houve melhorias?

Acórdão 2.308/2010-TCU-Plenário: Melhorias observadas

Conclusão:

Os indicativos de melhoria em planejamento e em quadro de pessoal sinalizam possibilidade

de avanço em outras dimensões no futuro.

2010 - iGovTI

0 25 50 75 100 125 150 175

iGovTI de 0,0 a 0,39

iGovTI de 0,4 a 0,59

iGovTI de 0,6 a 0,84

Quantidade de Instituições

Í n d

i c

e

Aprimorado Intermediário Inicial

38%

57%

5%

Instituições x estágios do iGovTI

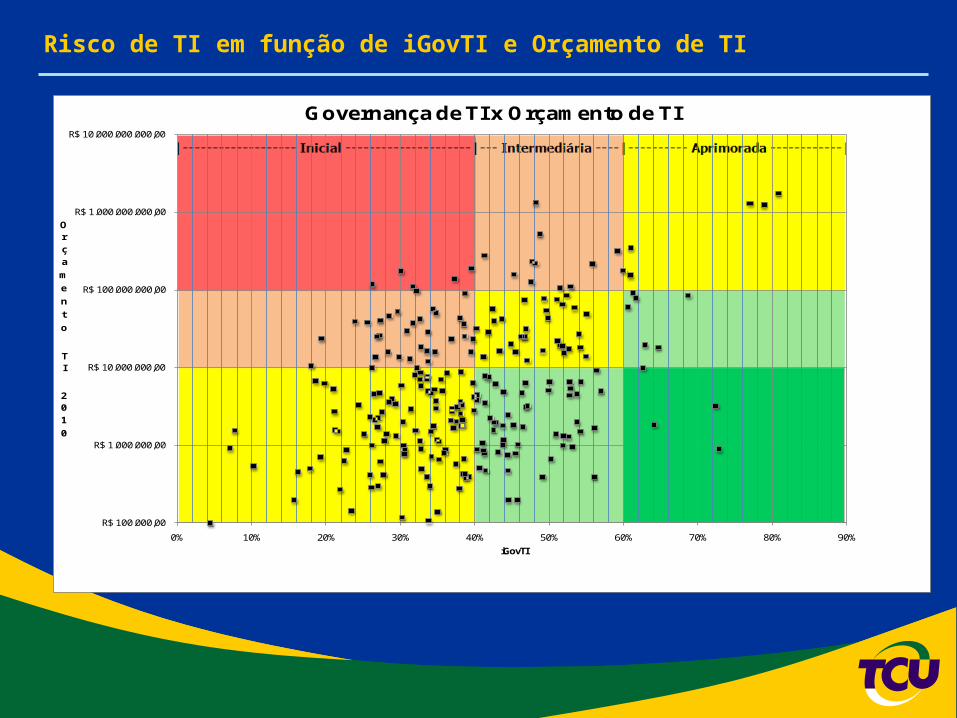

Risco de TI em função de iGovTI e Orçamento de TI

R$ 100.000,00

R$ 1.000.000,00

R$ 10.000.000,00

R$ 100.000.000,00

R$ 1.000.000.000,00

R$ 10.000.000.000,00

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Orça

mento

TI

2010

iGovTI

Governança de TI x Orçamento de TI

Risco de TI em função de iGovTI , Orçamento de TI e sistemas críticos

R$ 100.000,00

R$ 1.000.000,00

R$ 10.000.000,00

R$ 100.000.000,00

R$ 1.000.000.000,00

R$ 10.000.000.000,00

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Orça

mento

TI

2010

iGovTI

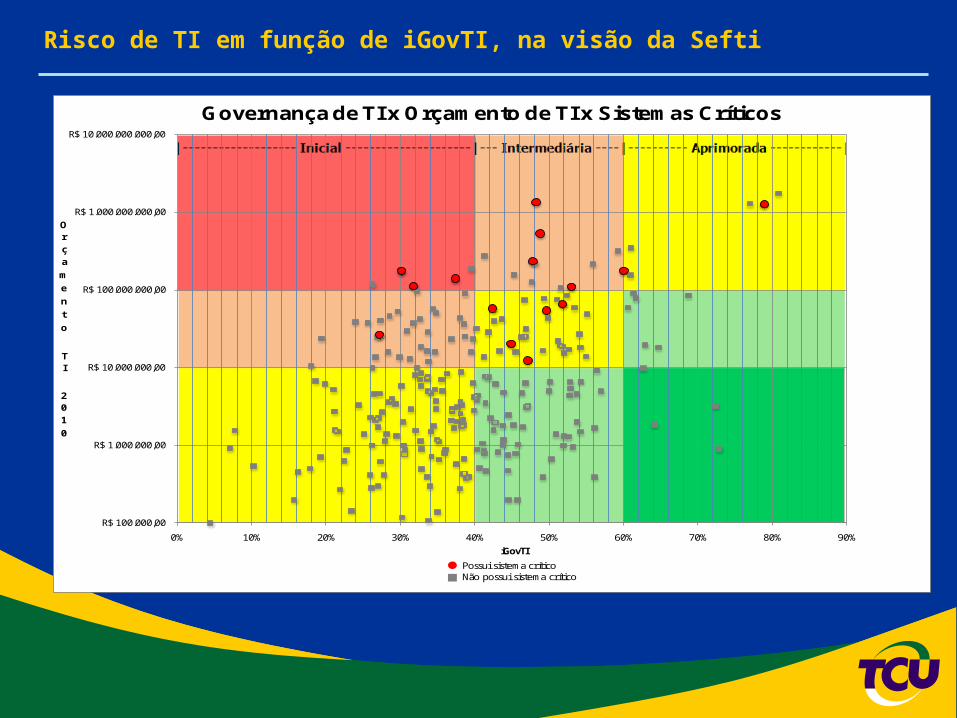

Governança de TI x Orçamento de TI x Sistemas Críticos

Possui sistema críticoNão possui sistema crítico

Risco de TI em função de iGovTI, na visão da Sefti

R$ 100.000,00

R$ 1.000.000,00

R$ 10.000.000,00

R$ 100.000.000,00

R$ 1.000.000.000,00

R$ 10.000.000.000,00

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Orça

mento

TI

2010

iGovTI

Governança de TI x Orçamento de TI x Sistemas Críticos

Possui sistema críticoNão possui sistema crítico

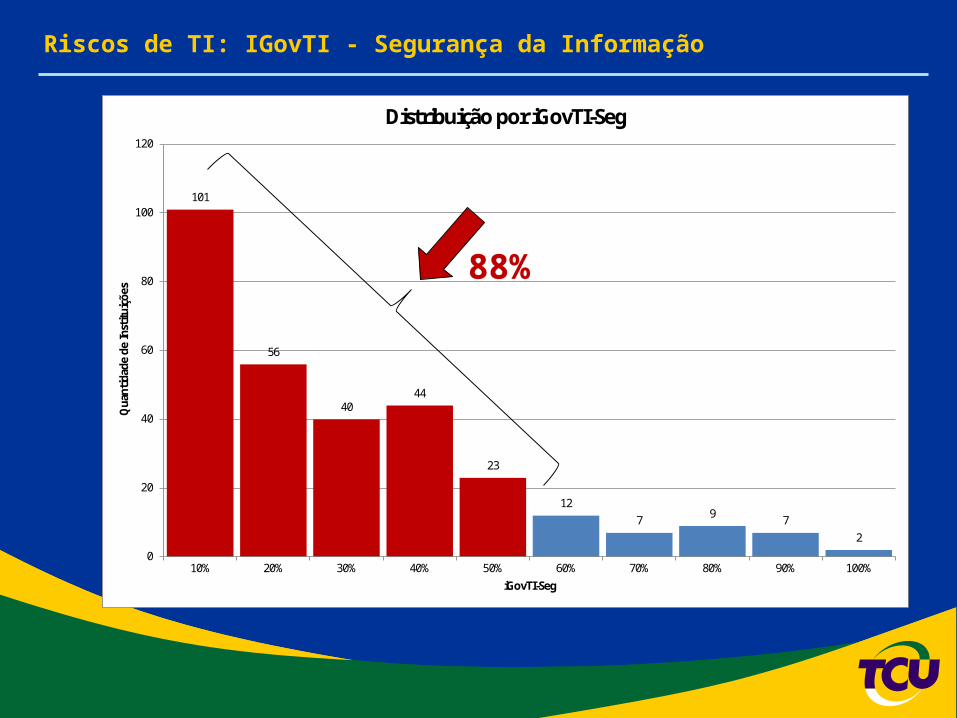

Riscos de TI: IGovTI - Segurança da Informação

101

56

4044

23

127 9 7

2

0

20

40

60

80

100

120

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Qua

ntida

de d

e In

stitu

içõe

s

iGovTI-Seg

Distribuição por iGovTI-Seg

1/3

Riscos de TI: IGovTI - Segurança da Informação

101

56

4044

23

127 9 7

2

0

20

40

60

80

100

120

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Qua

ntida

de d

e In

stitu

içõe

s

iGovTI-Seg

Distribuição por iGovTI-Seg

88%

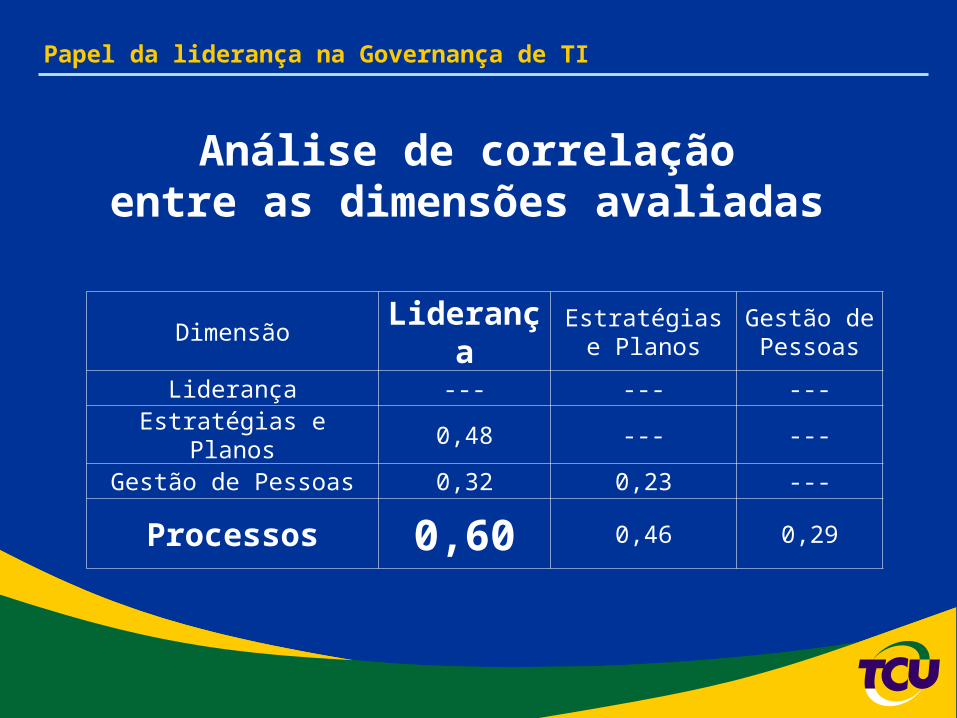

Papel da liderança na Governança de TI

Dimensão Liderança Estratégias e Planos

Gestão de Pessoas

Liderança --- --- ---

Estratégias e Planos 0,48 --- ---

Gestão de Pessoas 0,32 0,23 ---

Processos 0,60 0,46 0,29

Análise de correlaçãoentre as dimensões avaliadas

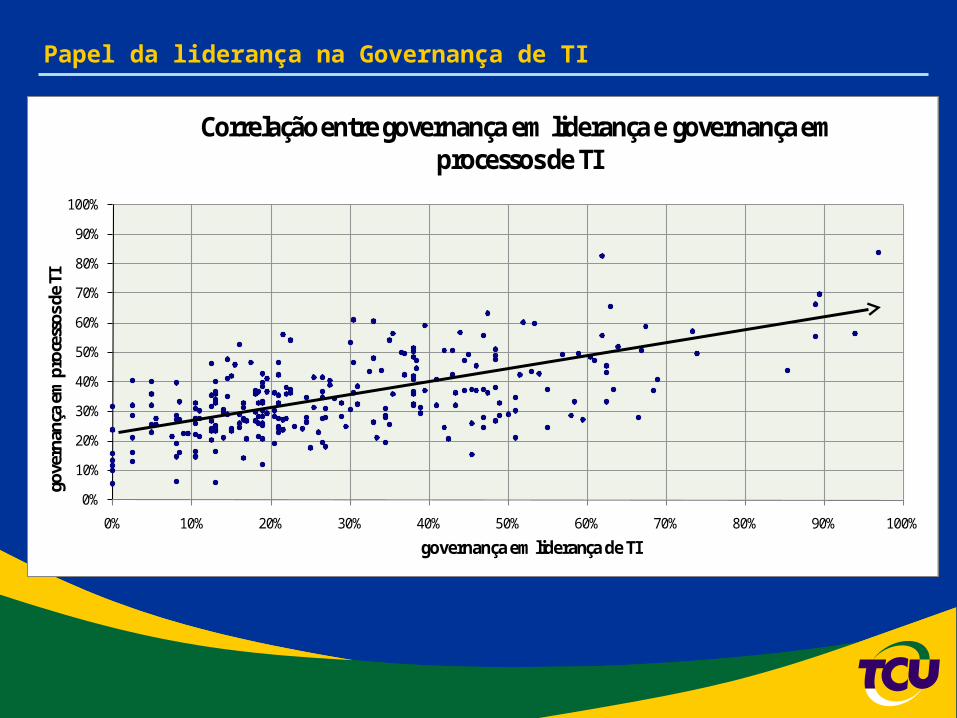

Papel da liderança na Governança de TI

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

gove

rnan

ça e

m p

roce

ssos

de

TI

governança em liderança de TI

Correlação entre governança em liderança e governança em processos de TI

• objetivos institucionais de TI

• indicadores para cada objetivo

• metas para cada indicador

• mecanismos para acompanhar desempenho da TI

Acórdão 2308/2010-TCU-Plenário: Recomendações aos OGS

Orientações à Alta Administração:

Agenda

Por que conscientizar?

Situação da governança de TI em 2007

Ações indutoras do Controle Externo

Situação da governança de TI em 2010

Visão sistêmica da governança de TI na APF

Por que se preocupar com GovTI?

O papel da auditoria interna

Alta Administração

Orientações(2308/2010)

Situação de GovTI

Orientações

ObjetivosIndicadores

Metas

GestoresTCU

Situação de GestãoTI

Informaçõesconsolidadas

(4)

(3) (5)

(1)

(2)

(6)

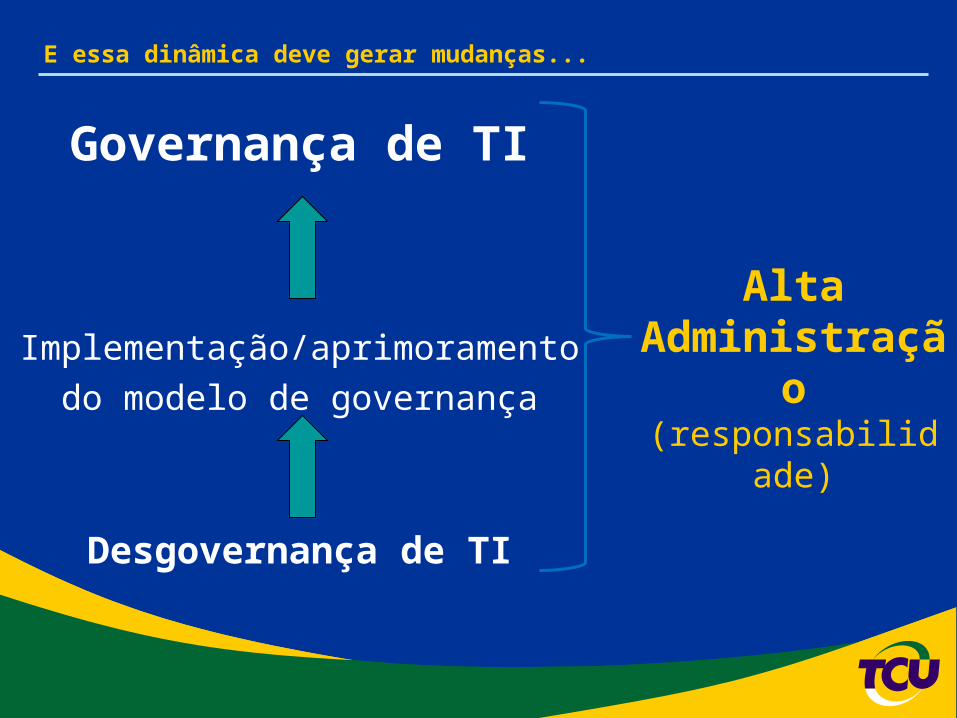

E essa dinâmica deve gerar mudanças...

Governança de TI

Implementação/aprimoramento

do modelo de governança

Desgovernança de TI

Alta Administração(responsabilidade)

Agenda

Por que conscientizar?

Situação da governança de TI em 2007

Ações indutoras do Controle Externo

Situação da governança de TI em 2010

Visão sistêmica da governança de TI na APF

Por que se preocupar com GovTI?

O papel da auditoria interna

Quanto a Administração Pública Federal (e o cidadão) dependem de TI hoje?

O que ocorreria se falhassem, por exemplo, os sistemas que controlam ...• ... o recebimento do IRPF?

• ... o pagamento do Bolsa Família?

• ... o pagamento de aposentadorias?

• ... os processos judiciais?

• ... as sessões do Congresso Nacional?

• ... as publicações da Imprensa Nacional?

43

TRIBUNAL DE CONTAS DA UNIÃO

Deveríamos cuidar melhor da tecnologia da informação na Administração Pública

Federal?

E quando não cuidamos...

44

TRIBUNAL DE CONTAS DA UNIÃO

O que pode ocorrer com os 97% que NÃO possuem plano de continuidade de negócio em vigor?

Acórdão 172/2008-2ª Câmara

e

Acórdão 1.330/2008-Plenário

45

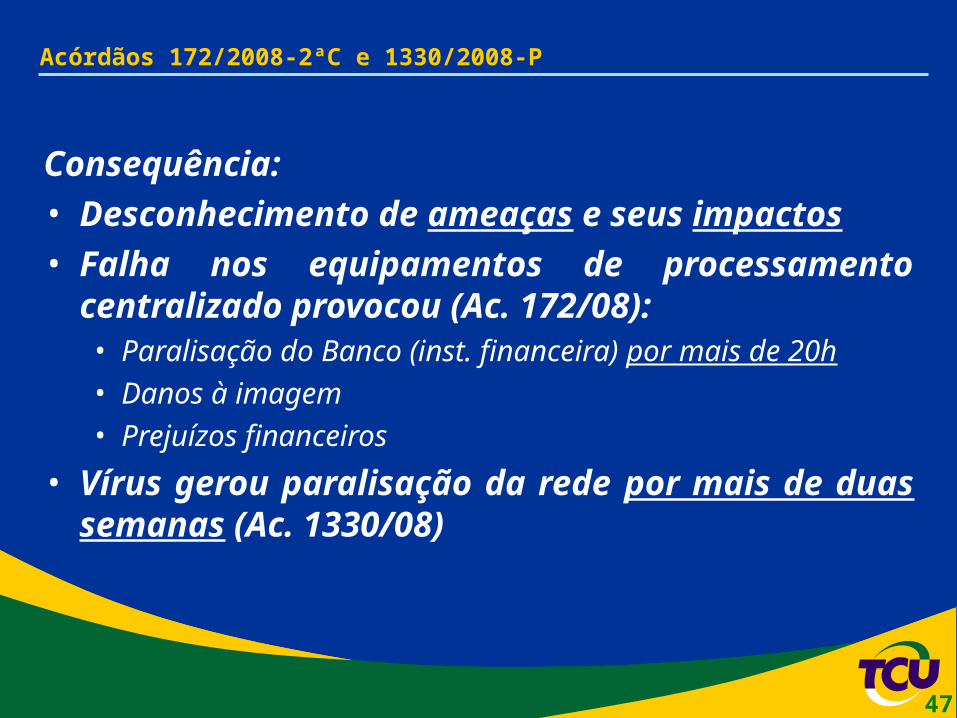

Acórdãos 172/2008-2ªC e 1330/2008-P

Situação:

• Ausência de Plano de Continuidade do Negócio

• Falta/deficiência de recursos ou planos de contingência

46

Acórdãos 172/2008-2ªC e 1330/2008-P

Consequência:

• Desconhecimento de ameaças e seus impactos

• Falha nos equipamentos de processamento centralizado provocou (Ac. 172/08):• Paralisação do Banco (inst. financeira) por mais de 20h

• Danos à imagem

• Prejuízos financeiros

• Vírus gerou paralisação da rede por mais de duas semanas (Ac. 1330/08)

47

TRIBUNAL DE CONTAS DA UNIÃO

O que pode ocorrer com os 53% que NÃO têm processo de software ao menos gerenciado

(nível 2 da NBR 15.504)?

TC-031.963/2008-0

48

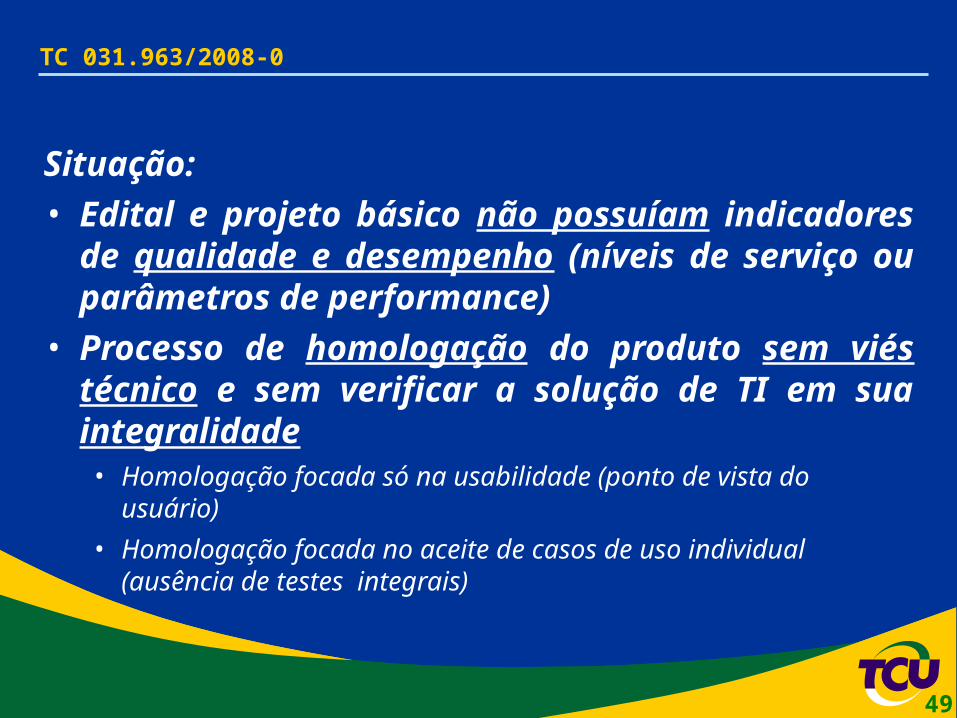

TC 031.963/2008-0

Situação:

• Edital e projeto básico não possuíam indicadores de qualidade e desempenho (níveis de serviço ou parâmetros de performance)

• Processo de homologação do produto sem viés técnico e sem verificar a solução de TI em sua integralidade• Homologação focada só na usabilidade (ponto de vista do usuário)

• Homologação focada no aceite de casos de uso individual (ausência de testes integrais)

49

TC 031.963/2008-0

Consequência:

• Dificuldade na identificação antecipada de inconsistências e problemas de funcionamento e performance para a solução integrada

• Dificuldade do ente público em atuar corretivamente junto à contratada• Impossibilitando a correção dos problemas de

funcionamento

50

TC 031.963/2008-0

Consequência:

• Produto apresentou problemas de 2004 a 2007 (momento da entrega da solução completa)

• Procedimento de homologação não garantiu a qualidade do produto e não logrou exigir correções pela contratada

• Não implantação do sistema, apesar de ter sido homologado e pago

51

TRIBUNAL DE CONTAS DA UNIÃO

O que pode ocorrer com os 63% que NÃO aprovam e publicam PDTI interna ou externamente?

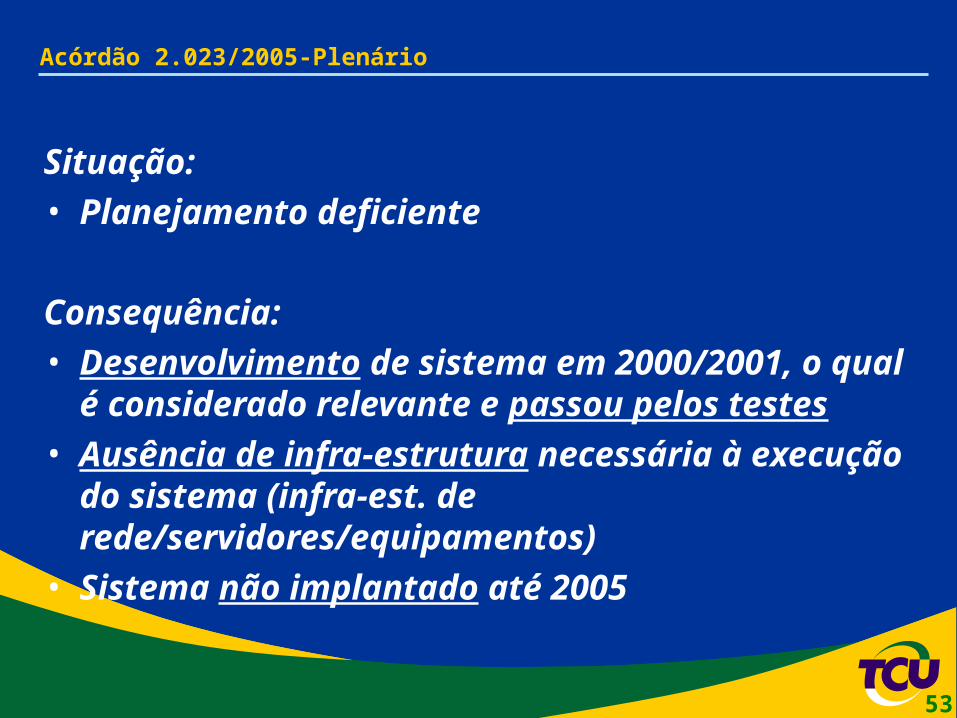

Acórdão 2.023/2005-Plenário

52

Acórdão 2.023/2005-Plenário

Situação:

• Planejamento deficiente

Consequência:

• Desenvolvimento de sistema em 2000/2001, o qual é considerado relevante e passou pelos testes

• Ausência de infra-estrutura necessária à execução do sistema (infra-est. de rede/servidores/equipamentos)

• Sistema não implantado até 2005

53

TRIBUNAL DE CONTAS DA UNIÃO

O que pode ocorrer com os 65% que NÃO possuem política corporativa de

segurança da informação?

Acórdão 71/2007-Plenário

54

Acórdão 71/2007-Plenário

Situação:

• Sistema de âmbito nacional com informações confidenciais e relevantes dos cidadãos

• Minuta de Política de Segurança da Informação (PSI) desatualizada e não formalmente aprovada

• Política de Controle de Acesso deficiente

55

Acórdão 71/2007-Plenário

Consequência:

• Dificuldade na identificação de responsabilidades quanto aos assuntos de segurança da informação

• Grande vulnerabilidade do sistema

• Vazamento e mau uso de informações privadas e confidenciais dos cidadãos

56

Agenda

Por que conscientizar?

Situação da governança de TI em 2007

Ações indutoras do Controle Externo

Situação da governança de TI em 2010

Visão sistêmica da governança de TI na APF

Por que se preocupar com GovTI?

O papel da auditoria interna

“Os auditores internos determinam se a alta administração e o conselho de administração entendem claramente que a confiabilidade e integridade da informação é uma responsabilidade da direção. Esta responsabilidade inclui toda a informação crítica da organização, sem importar como se armazena a informação. ...”

(tradução livre)

O papel da AI na consientização

IPPF 2130.A1-1

IIA, IPPF, 1210.A3

“Os auditores internos devem possuir conhecimento suficiente sobre os principais riscos e controles de tecnologia da informação e sobre as técnicas de auditoria baseadas em tecnologia disponíveis para a execução dos trabalhos a eles designados. Entretanto, não se espera que todos os auditores internos possuam a especialização de um auditor interno cuja principal responsabilidade seja auditoria de tecnologia da informação.”

59

IIA, IPPF, 2110.A2

“A atividade de auditoria interna deve avaliar se a governança de tecnologia da informação da organização dá suporte às estratégias e objetivos da organização.”

60

IIA, IPPF, 2120.A1

“A atividade de auditoria interna deve avaliar as exposições a riscos relacionadas à governança, às operações e aos sistemas de informação da organização, em relação a:• Confiabilidade e integridade das informações financeiras e

operacionais;

• Eficácia e eficiência das operações e programas;

• Salvaguarda dos ativos; e

• Conformidade com leis, regulamentos, políticas, procedimentos e contratos.”

61

IIA, IPPF, 2130.A1

“A atividade de auditoria interna deve avaliar a adequação e a eficácia dos controles em resposta aos riscos, abrangendo a governança, as operações e os sistemas de informação da organização, com relação a:• Confiabilidade e integridade das informações financeiras e

operacionais;

• Eficácia e eficiência das operações e programas;

• Salvaguarda dos ativos; e

• Conformidade com leis, regulamentos, políticas e procedimentos e contratos.”

62

O TCU promoveu dois eventos (16 de junho e 4 de agosto de 2011) para conscientizar a alta administração da APF e foi sugerido...

(ver apresentação do Ministro-substituto Augusto Sherman)

Nesse sentido...

Em resumo...

Passo inicial: Obter, capacitar e valorizar recursos humanos

Passo 1: Aprovar um Plano Estratégico Institucional

Passo 2: Aprovar um Plano Estratégico de TI

Passo 3: Criar um comitê de TI

Passo 4: Utilizar a auditoria interna (AI)

Passo 5: Monitorar os resultados

64

Passo 4: Utilizar a auditoria interna (AI)

O que é?• “A auditoria auxilia a organização a alcançar seus objetivos

por meio de uma abordagem sistemática e disciplinada para a avaliação e [indução da] melhoria da eficácia dos processos de gerenciamento de risco, controle e governança corporativa.” (Definição de AI, do IIA)

Por quê?• Decreto 3.591/2001,art. 17• IN 63/2010-TCU, art.1º, inciso XI• Boas práticas (IIA, IPPF)

65

Passo 4: Utilizar a auditoria interna (AI)

Como?• Normas do IIA

Onde obter ajuda:• 10% dos pesquisados declararam que fazem auditoria

de governança de TI (Acórdão 2.308/2010-TCU-Plenário)

• Cursos do TCU/Sefti (IATI, Avaliação de Controles Gerais de TI etc)

66

TRIBUNAL DE CONTAS DA UNIÃO

Governar a TI é ação da Alta Administração, e não da área de TI.

67

Resumo

Por que conscientizar?

Situação da governança de TI em 2007

Ações indutoras do Controle Externo

Situação da governança de TI em 2010

Visão sistêmica da governança de TI na APF

Por que se preocupar com GovTI?

O papel da auditoria interna

TRIBUNAL DE CONTAS DA UNIÃO

Secretaria de Fiscalização de Tecnologia da Informação

Tribunal de Contas da União

Brasília, 29 de setembro de 2011

Governança de TI e Auditoria Interna